Taille et parts du marché des compléments alimentaires pour la santé des os et des articulations

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

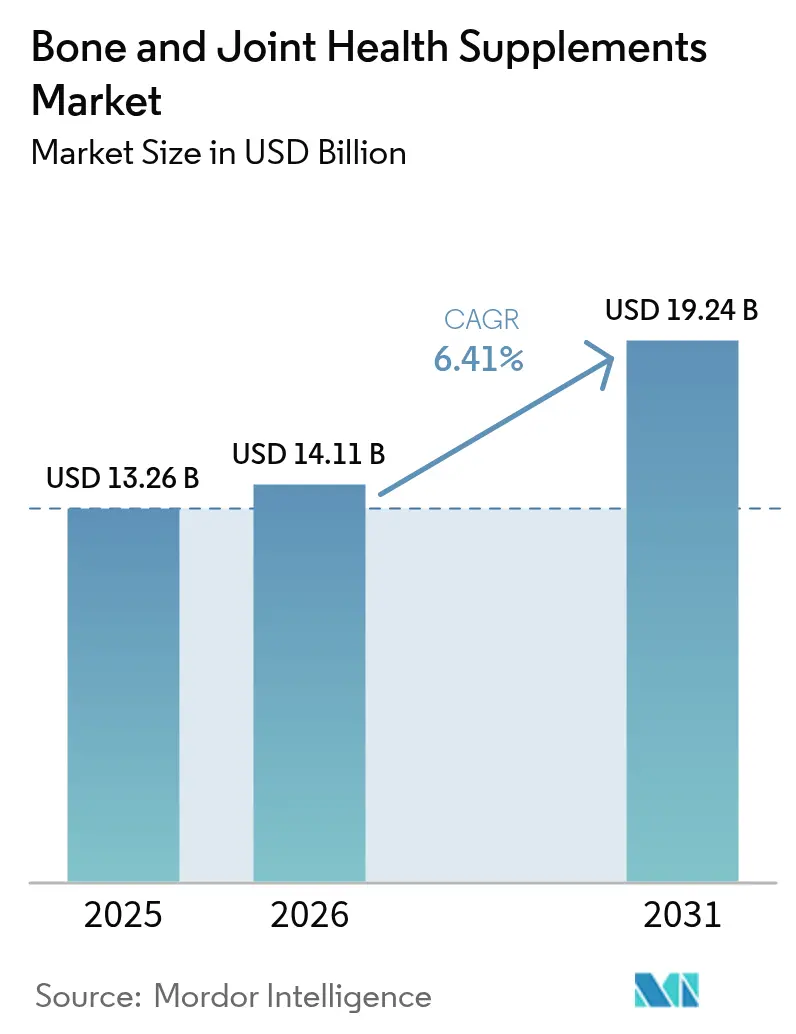

| Taille du Marché (2026) | 14.11 Milliards de dollars |

| Taille du Marché (2031) | 19.24 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.41% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des compléments alimentaires pour la santé des os et des articulations par Mordor Intelligence

La taille du marché des compléments alimentaires pour la santé des os et des articulations devrait passer de 13,26 milliards USD en 2025 à 14,11 milliards USD en 2026 et devrait atteindre 19,24 milliards USD d'ici 2031, à un CAGR de 6,41 % sur la période 2026-2031. La croissance de la taille du marché est portée par la prévalence croissante de l'ostéoporose, un glissement vers les soins préventifs personnels et des innovations dans des formats de supplémentation pratiques. La population vieillissante, exposée à un risque accru de fractures, intègre de plus en plus des compléments tels que le calcium, la vitamine D et des formulations de soutien articulaire. Les entreprises adoptent des ingrédients d'origine végétale et marine pour répondre aux préférences en matière de durabilité et d'alimentation. Les plateformes de vente en ligne remodèlent le marché en améliorant la découverte des produits, la transparence des prix et la portée mondiale des marques de niche. Si les cadres réglementaires soutiennent les allégations de structure/fonction, des règles plus strictes concernant les nouveaux ingrédients poussent les grandes entreprises à investir dans l'expertise en matière de conformité.

Principaux enseignements du rapport

- Par type de produit, les vitamines et minéraux ont dominé avec une part de revenus de 31,05 % en 2025 ; la glucosamine-chondroïtine devrait se développer à un CAGR de 8,35 % jusqu'en 2031.

- Par forme, les gélules et capsules molles détenaient 35,92 % de la part de marché des compléments alimentaires pour la santé des os et des articulations en 2025, tandis que les gommes et bonbons à mâcher ont enregistré le CAGR prévisionnel le plus élevé à 8,08 % jusqu'en 2031.

- Par canal de distribution, les supermarchés et hypermarchés représentaient 44,12 % de la taille du marché des compléments alimentaires pour la santé des os et des articulations en 2025 ; les détaillants en ligne devraient croître à un CAGR de 7,45 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a capté 31,82 % des revenus de 2025, tandis que l'Asie-Pacifique est positionnée pour un CAGR de 7,91 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des compléments alimentaires pour la santé des os et des articulations

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Incidence mondiale croissante de l'ostéoporose et des troubles articulaires | +1.8% | Mondial, avec l'impact le plus élevé en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Population vieillissante avec un intérêt accru pour la mobilité et la solidité osseuse | +1.5% | Mondial, en particulier Asie-Pacifique et Amérique du Nord | Long terme (≥ 4 ans) |

| Sensibilisation croissante aux soins de santé préventifs et à la gestion de la densité osseuse | +1.2% | Amérique du Nord, Europe et Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Activité physique accrue et blessures sportives stimulant l'attention portée à la santé articulaire. | +0.9% | Mondial, avec adoption précoce en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Glissement vers des ingrédients naturels et d'origine végétale pour la santé osseuse | +0.8% | Mondial | Long terme (≥ 4 ans) |

| Initiatives pour la santé des femmes stimulant l'utilisation du calcium et de la vitamine D. | +0.6% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Incidence mondiale croissante de l'ostéoporose et des troubles articulaires

La prévalence croissante souligne une demande critique et grandissante de solutions de soins de santé efficaces liées à l'ostéoporose, qui transcendent désormais les frontières démographiques traditionnelles. En 2023, l'Institut national de statistique italien a signalé que 4 477 milliers de personnes en Italie étaient atteintes d'ostéoporose [1]Source : Institut national de statistique italien, "Italie : personnes atteintes d'ostéoporose 2023", dati. istat.it. Les données soulignent que le fardeau économique de la perte osseuse non traitée dépasse significativement les coûts associés à la supplémentation de routine et aux soins préventifs. En conséquence, les professionnels de santé préconisent de plus en plus l'adoption précoce de produits nutritionnels et thérapeutiques ciblés. Cette approche proactive élargit la base de consommateurs adressable, englobant non seulement la population âgée, traditionnellement plus exposée, mais aussi les personnes plus jeunes qui peuvent bénéficier d'interventions préventives visant à atténuer les risques sanitaires à long terme.

Population vieillissante avec un intérêt accru pour la mobilité et la solidité osseuse

Les évolutions démographiques transforment les schémas de demande, allant au-delà des simples indicateurs du vieillissement de la population. En janvier 2024, l'Union européenne comptait une population de 449,3 millions d'habitants, dont plus d'un cinquième (21,6 %) âgés de 65 ans et plus [2]Source : Commission européenne, "Structure de la population et vieillissement" www.ec.europa.eu. Cette tendance démographique a entraîné une augmentation des années de vie ajustées sur l'incapacité, particulièrement liées aux affections musculosquelettiques. L'allongement de l'espérance de vie a accru la demande de fonctionnalité articulaire prolongée. Par conséquent, l'intérêt pour les produits essentiels du quotidien tels que les peptides de collagène, la glucosamine et la vitamine K2 est croissant ; ces produits sont désormais considérés comme faisant partie intégrante de la santé quotidienne plutôt que comme des remèdes occasionnels. La combinaison d'une population vieillissante et de la prévalence croissante des troubles associés stimule la demande du marché, dépassant les simples projections démographiques. Les personnes âgées deviennent plus proactives dans le maintien de leur mobilité et de leur autonomie. Une tendance notable au « vieillissement en bonne santé » a émergé, où les consommateurs plus âgés privilégient les mesures préventives en investissant dans des compléments plutôt qu'en attendant l'apparition des symptômes.

Sensibilisation croissante aux soins de santé préventifs et à la gestion de la densité osseuse

La FDA autorise les entreprises à formuler des allégations telles que « le calcium renforce les os », à condition qu'elles disposent de preuves scientifiques solides pour étayer ces affirmations. Cette autorisation réglementaire offre aux spécialistes du marketing une voie conforme et crédible pour mettre en avant l'importance des mesures de santé préventives. Les consommateurs urbains utilisent de plus en plus des outils tels que les scanners de densité osseuse et accèdent à des contenus de santé numériques pour prendre des mesures proactives dans le maintien de la santé osseuse et la prévention des fractures. De plus, les recommandations cliniques soulignent désormais les bénéfices combinés de l'apport en calcium et en vitamine D, associés à des modifications du mode de vie, telles que l'exercice régulier et une alimentation équilibrée, pour obtenir des résultats optimaux en matière de santé osseuse. Cette validation professionnelle a orienté les préférences des consommateurs vers des formulations spécialisées plutôt que vers des multivitamines génériques, permettant aux fabricants de positionner ces produits à des prix premium tout en répondant à la demande croissante de solutions de santé ciblées.

Glissement vers des ingrédients naturels et d'origine végétale pour la santé osseuse

Le collagène marin, reconnu pour sa haute biodisponibilité et sa faible immunogénicité par rapport aux sources mammaliennes, s'est imposé comme un ingrédient de soutien articulaire haut de gamme, largement accepté dans diverses cultures alimentaires. De même, le calcium d'origine végétale extrait d'algues rouges (Lithothamnion) constitue une alternative durable au carbonate de calcium extrait de manière conventionnelle. Pour se différencier sur le marché, les producteurs introduisent des innovations telles que des gommes à base de pectine végane et emploient des techniques d'extraction sans solvant, leur permettant de justifier des prix premium. Un changement démographique significatif met en évidence l'évolution des préférences alimentaires et des choix de mode de vie, portés par la sensibilisation à la santé, la durabilité environnementale et les considérations éthiques. Selon le Good Food Institute, en 2024, environ 40 % des adultes en Allemagne et au Royaume-Uni prévoient d'augmenter leur consommation d'aliments d'origine végétale. Les principaux moteurs de cette tendance sont les raisons de santé (48 %), les préoccupations environnementales (29 %) et les considérations relatives au bien-être animal (25 %) [3]Source : The Good Food Institute Europe, "State of the Industry 2024," gfi.org .

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les défis réglementaires liés aux allégations de santé freinent la croissance | -0.8% | Mondial, avec l'impact le plus élevé en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| La présence de produits contrefaits entrave la croissance | -0.6% | Mondial, en particulier les marchés émergents | Court terme (≤ 2 ans) |

| Le prix élevé des formulations de qualité dissuade les consommateurs soucieux de leur budget | -0.4% | Mondial, en particulier les marchés émergents | Moyen terme (2-4 ans) |

| Le manque de sensibilisation des consommateurs aux avantages des produits limite l'expansion du marché | -0.4% | Mondial, en particulier les marchés émergents | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les défis réglementaires liés aux allégations de santé freinent la croissance

Les allégations de structure/fonction sont exemptées d'approbation préalable à la mise sur le marché ; cependant, chaque étiquette de produit doit inclure une mention précisant que l'allégation n'a pas été examinée par la FDA. Cette exigence peut diminuer la confiance des consommateurs dans le produit. De plus, la suppression proposée du statut GRAS (Généralement Reconnu comme Sûr) auto-affirmé obligerait les entreprises à notifier formellement les autorités réglementaires de l'inclusion de nouveaux ingrédients alimentaires. Ce changement entraînerait des délais de lancement de produits prolongés et des dépenses accrues liées à la documentation. Les petites entreprises, en particulier, font face à des défis importants pour se conformer aux cadres réglementaires différents des États-Unis, de l'Union européenne et de la Chine. Ces complexités pèsent de manière disproportionnée sur les petites entreprises et freinent l'innovation dans cette catégorie.

Le prix élevé des formulations de qualité dissuade les consommateurs soucieux de leur budget

Le collagène de type II non dénaturé et le sulfate de chondroïtine de qualité pharmaceutique sont nettement plus coûteux que le calcium et la vitamine D de base, augmentant substantiellement le coût des produits finis pour les utilisateurs finaux. De plus, l'inclusion de caractéristiques supplémentaires telles que l'emballage de stabilité, les agents gélifiants véganes et les tests cliniques contribue à une structure de marché stratifiée. Dans cette structure, les références premium se portent bien dans les régions aisées, tandis que les populations à faibles revenus ont souvent un accès limité à ces produits. Pour relever ce défi d'accessibilité financière, des marques comme Haleon ont commencé à lancer des offres simplifiées à vitamine unique en Asie du Sud-Est, dans le but de rendre ces produits plus accessibles aux populations mal desservies.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la glucosamine-chondroïtine s'accélère au sein d'une catégorie dominée par les vitamines

En 2025, les vitamines et minéraux représentaient 31,05 % du chiffre d'affaires total, portés par de solides recommandations des médecins en faveur des régimes calcium-vitamine D. La sensibilisation accrue à la carence en vitamine D et à ses répercussions sur la santé osseuse a stimulé la demande de compléments en vitamine D. Parallèlement, la glucosamine-chondroïtine devrait enregistrer un taux de croissance CAGR de 8,35 % jusqu'en 2031, alimenté par des résultats montrant que les formules combinées avec la curcumine soulagent significativement la douleur davantage que la glucosamine-chondroïtine seule.

En conséquence, le segment glucosamine-chondroïtine au sein du marché des compléments alimentaires pour la santé des os et des articulations se développe à un rythme plus rapide que toute autre catégorie d'ingrédients. Cette croissance rapide a attiré des investissements notables, tels que l'introduction par Zeria USA de chondroïtine sodique de qualité pharmaceutique. De plus, le collagène, traditionnellement commercialisé pour ses propriétés embellissantes, est désormais en transition vers un positionnement en tant qu'ingrédient fonctionnel pour la santé articulaire, les variantes d'origine marine gagnant une traction particulière dans ce segment de marché en évolution.

Par forme : les gommes redéfinissent la commodité

En 2025, les gélules et capsules molles ont contribué à hauteur de 35,92 % du chiffre d'affaires total, principalement en raison de leur précision dans l'administration des doses, qui reste un facteur clé de la préférence des consommateurs. Cependant, les gommes et bonbons à mâcher émergent comme le segment à la croissance la plus rapide, enregistrant un taux de croissance annuel composé (CAGR) impressionnant de 8,08 %. Des avancées telles que les techniques de moulage sans amidon et l'utilisation de bases de pectine permettent la création de textures adaptées aux véganes. Ces innovations permettent aux fabricants d'incorporer plusieurs ingrédients actifs dans les formulations sans compromettre le goût, améliorant ainsi l'attrait pour les consommateurs.

La part de marché des gommes au sein du segment des compléments alimentaires pour la santé des os et des articulations se développe rapidement. Cette croissance est soutenue par des mouvements stratégiques tels que l'acquisition de Viactiv par Doctor's Best et l'introduction de la gomme complète de soutien articulaire de Pilly Labs, qui répond à des besoins de santé spécifiques. De plus, les mélanges de boissons en poudre connaissent un regain de popularité à mesure que la tendance vers une nutrition personnalisable prend de l'ampleur. Des produits comme les mélanges de légumes verts et de protéines de Nature's Sunshine illustrent le potentiel des synergies entre catégories, offrant aux consommateurs des solutions nutritionnelles polyvalentes et adaptées. Pendant ce temps, les comprimés continuent de maintenir leur pertinence dans le segment de la grande distribution, où l'accessibilité financière et le rapport coût-efficacité par dose restent des facteurs déterminants des choix des consommateurs.

Par canal de distribution : le numérique construit une portée incrémentale

En 2025, les supermarchés et hypermarchés ont capté 44,12 % des ventes, portés par les habitudes des acheteurs et la disponibilité immédiate des produits. Ces géants de la distribution servent de points de vente uniques pratiques pour une gamme de produits de santé et de bien-être, y compris les compléments alimentaires. Cependant, le CAGR de 7,45 % du commerce électronique met en évidence un changement significatif, propulsé par les modèles d'abonnement et les découvertes portées par les influenceurs. Les plateformes en ligne, des sites web aux réseaux sociaux, jouent un rôle central dans l'éducation des consommateurs sur la santé des os et des articulations, en soulignant les avantages des compléments, de l'exercice et des choix de mode de vie sains.

Amazon et Walmart se sont imposés comme des acteurs dominants sur le marché des compléments en ligne. La stratégie omnicanale intégrée de Walmart a intensifié la concurrence par les prix, façonnant davantage le paysage concurrentiel. Pendant ce temps, les magasins spécialisés continuent de revêtir une importance particulière en raison de leur capacité à offrir des expériences de vente personnalisées et consultatives. De plus, les plateformes de vente directe aux consommateurs comme iHerb ont étendu leurs opérations à 25 marchés, soulignant la nature sans frontières du commerce numérique et son importance croissante sur le marché mondial.

Analyse géographique

En 2025, l'Amérique du Nord a contribué à hauteur de 31,82 % des revenus mondiaux, portée par les recommandations établies des médecins en faveur de la supplémentation en calcium et en vitamine D et un cadre de remboursement solide. L'approbation par la FDA en 2024 de YORVIPATH (palopegtériparatide) met en évidence la progression fluide des compléments vers les biologiques avancés, soulignant le rôle de la clarté réglementaire dans la promotion de l'innovation. Le commerce électronique continue de croître régulièrement à mesure que les consommateurs intègrent de plus en plus les compléments dans leurs achats ménagers courants.

L'Asie-Pacifique, dont la croissance devrait atteindre un CAGR de 7,91 %, démontre un potentiel inexploité significatif. La Chine à elle seule compte 145,86 millions d'adultes ostéoporotiques, selon les normes de l'OMS, tandis que les régulateurs travaillent sur des dispositions pour autoriser les allégations de santé articulaire sur les étiquettes des aliments de santé. La décision de Haleon d'augmenter sa participation dans Tianjin TSKF Pharmaceutical à 88 % reflète un engagement stratégique à long terme. De plus, des extensions de marque telles que Caltrate pour les futures mères aux Philippines illustrent une focalisation sur la micro-segmentation. Des facteurs tels que l'urbanisation rapide, la hausse des revenus disponibles et l'expansion du commerce mobile stimulent l'adoption des compléments alimentaires pour la santé des os et des articulations, positionnant la région pour une croissance soutenue.

L'Europe maintient une croissance stable à un chiffre moyen, soutenue par des innovations dans les produits d'origine végétale. Le collagène marin et le calcium d'algues gagnent en popularité auprès des consommateurs soucieux de la durabilité. L'harmonisation réglementaire sous l'EFSA facilite les lancements de produits dans plusieurs pays mais impose des exigences de preuve strictes, favorisant les entreprises bien financées. Le Moyen-Orient, l'Afrique et l'Amérique du Sud restent aux premiers stades du développement du marché. Cependant, la hausse des taux d'obésité et de diabète sensibilise à la santé articulaire, signalant des opportunités potentielles à mesure que l'infrastructure de distribution continue de s'améliorer.

Paysage réglementaire

Les compléments alimentaires pour la santé osseuse et articulaire opèrent sous des réglementations établies mais encore en évolution en matière de compléments alimentaires, où les allégations autorisées et le statut des ingrédients façonnent la conception des produits et les décisions de mise sur le marché. Aux États-Unis, les produits relèvent du DSHEA. Les cadres d'allégations santé, tels que l'allégation calcium et vitamine D pour la réduction du risque d'ostéoporose, sont couverts par le 21 CFR 101.72. Les allégations de structure/fonction restent largement utilisées, mais les étiquettes doivent porter la mention de la FDA indiquant que la déclaration n'a pas été évaluée par l'agence. En mars 2026, l'Office of Dietary Supplement Programs de la FDA a organisé une réunion publique (27 mars 2026) sur le périmètre des ingrédients alimentaires, en se concentrant sur la fermentation de précision, la technologie de culture cellulaire, et la manière dont les protéines, enzymes et microbiens sont classés au regard de la définition légale.

En Europe, la conformité dépend de règles harmonisées relatives aux sources de vitamines et de minéraux ainsi que des exigences de preuves pour les allégations de santé évaluées par l'EFSA. Une séquence 2024-2025 a clarifié une forme clé de nutriment pour la santé osseuse : la Commission européenne a autorisé le calcidiol monohydraté pour une utilisation dans les compléments alimentaires en tant que nouvel ingrédient alimentaire en avril 2024 (règlement d'exécution (UE) 2024/1052). Elle a ensuite adopté le règlement (UE) 2025/352 de la Commission en février 2025 pour ajouter le calcidiol monohydraté à la liste des sources de vitamine D approuvées dans le cadre réglementaire des compléments alimentaires. Ensemble, ces étapes créent une voie plus claire pour l'innovation en matière de vitamine D dans des produits conformes, tout en renforçant la nécessité d'approbations fondées sur des dossiers pour les nouveaux ingrédients et de justification des allégations à travers les juridictions.

Paysage concurrentiel

Le marché des compléments alimentaires pour la santé des os et des articulations est modérément concentré, en raison de la demande croissante pour ces compléments dans diverses tranches d'âge afin de prévenir les troubles osseux précoces. Les principaux acteurs de ce segment sont Amway Corp., Nestle SA, Swanson Health Products, Inc., Now Foods et Herbalife Nutrition Ltd. Des sociétés pharmaceutiques établies telles que Bayer, des entreprises de santé grand public de premier plan comme Haleon, et des acteurs spécialisés dans la nutrition tels que Balchem opèrent aux côtés de marques directes aux consommateurs agiles, créant un paysage concurrentiel dynamique. En mars 2025, Herbalife a annoncé son intention stratégique d'acquérir les sociétés de nutrition personnalisée Pruvit et Link BioSciences. Cette démarche vise à diversifier le portefeuille de Herbalife au-delà de son orientation traditionnelle sur les poudres de gestion du poids, signalant un glissement vers des opportunités de marché plus larges.

L'innovation technologique devient de plus en plus un facteur critique de différenciation sur le marché. Par exemple, le peptide de collagène Nextida.GC de Rousselot a élargi l'application du collagène à la modulation de la glycémie, renforçant ainsi sa gamme d'allégations de santé et le positionnant comme un ingrédient polyvalent. Sur le plan commercial, Amazon a mis en place des exigences de documentation plus strictes pour les compléments alimentaires, obligeant les marques à améliorer la transparence et la conformité pour éviter le risque de déréférencement. La croissance des parts de marché est désormais portée par une combinaison de prix compétitifs, de commodité et de différenciation des produits fondée sur la science. Cette tendance encourage les entreprises à intégrer une recherche clinique solide avec un contenu numérique engageant et informatif pour capter efficacement l'intérêt des consommateurs.

Des opportunités de croissance significatives existent dans des domaines tels que les formulations adaptées culturellement, les produits calcium-vitamine D rentables ciblant les marchés émergents, et les mélanges multifonctionnels conçus pour traiter simultanément la santé osseuse, articulaire et métabolique. Les entreprises capables de naviguer avec succès dans les complexités de la conformité réglementaire mondiale tout en maintenant leur pertinence par rapport aux préférences des consommateurs locaux sont bien positionnées pour surpasser les taux de croissance de la catégorie. Cet avantage est encore amplifié à mesure que le commerce électronique continue d'abaisser les barrières traditionnelles à l'entrée sur le marché, permettant un accès et une concurrence plus larges.

Leaders du secteur des compléments alimentaires pour la santé des os et des articulations

Amway Corp.

Nestle SA

Herbalife Nutrition Ltd.

NOW Foods

Swanson Health Products, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Une opportunité se construit autour de gammes de mobilité ancrées cliniquement et de changements de format qui favorisent l'observance sans dépendre d'allégations à haut risque. L'activité de lancement en 2025-2026 pointe vers un déplacement de la santé osseuse à nutriment unique vers des solutions combinées à usage quotidien. Kenvue a étendu Tylenol à des compléments de soutien articulaire sans médicament utilisant TamaFlex (extraits de graine de tamarin et de curcuma). Parallèlement, les fournisseurs d'ingrédients ont mis l'accent sur les technologies de stabilité et de biodisponibilité pour les gummies et les chews, notamment Lubrizol Nutraceuticals présentant un concept de gummy à la curcumine microencapsulée Curcushine. Ces évolutions correspondent à la demande pour des formats pratiques et à la tendance de la catégorie à combiner des ingrédients de soutien du cartilage avec des botaniques anti-inflammatoires et des nutriments favorisant la densité osseuse.

Les ouvertures réglementaires et géographiques soutiennent également une innovation plus ciblée et un positionnement premium dans le périmètre du rapport. Dans l'UE, l'approbation du calcidiol monohydraté comme source de vitamine D pour les compléments alimentaires en vertu du règlement (UE) 2025/352 de la Commission offre une base pratique pour un positionnement différencié de la vitamine D dans des cadres conformes, en particulier pour les formulations destinées aux adultes plus âgés et aux femmes. En Asie, les entreprises placent des ingrédients pour la santé articulaire via des partenariats locaux et des approches d'entrée sur le marché, notamment le lancement par Bioiberica de son ingrédient de collagène natif de type II Collavant n2 au Japon avec le distributeur Ryusendo. Avec la montée en puissance de la vente au détail en ligne et des exigences documentaires de marketplace plus strictes, l'adéquation la plus forte tend à profiter aux entreprises capables de combiner science défendable, allégations conformes et innovation de format (y compris gummies, systèmes à double capsule et poudres à boire) avec une préparation réglementaire et une exécution spécifiques à chaque région.

Développements récents du secteur

- Mars 2026 : l'Office of Dietary Supplement Programs de la FDA américaine a tenu une réunion publique pour explorer le périmètre des ingrédients de compléments alimentaires en vertu du DSHEA, y compris des questions liées à la fermentation de précision et à la technologie de culture cellulaire. La discussion a mis en lumière une attention renouvelée sur la manière dont les nouvelles méthodes de production et catégories d'ingrédients (telles que les protéines, enzymes et microbiens) s'alignent sur les définitions existantes. Cela accroît l'importance stratégique de la réglementation pour les entreprises utilisant un approvisionnement et une fabrication de nouvelle génération pour le collagène, les probiotiques et autres domaines connexes à la santé articulaire.

- Octobre 2025 : Vital Proteins (Nestle Health Science) a étendu la distribution de Vital Proteins Active Complex, un complément pour la mobilité articulaire contenant du collagène Fortigel et de l'AquaLOX Boswellia serrata, vers de nouveaux marchés régionaux. Cette expansion renforce la position des systèmes d'ingrédients de marque, cliniquement étayés, dans la santé articulaire à base de collagène et élargit l'accès des consommateurs.

- Février 2024 : Nestle Health Science a lancé Resource Activ en Inde, positionné comme un complément nutritionnel riche en protéines avec calcium et vitamine D soutenant la santé osseuse et musculaire. Ce lancement élargit l'ensemble concurrentiel en intégrant des nutriments pour la santé osseuse dans des plateformes de nutrition quotidienne plutôt que dans des comprimés de complément autonomes. Il soutient également l'expansion vers d'autres formats, poudres et boissons, adjacents aux capsules et comprimés traditionnels de la catégorie.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les compléments alimentaires destinés aux consommateurs qui sont achetés pour soutenir la solidité osseuse et le confort articulaire, et il inclut les produits positionnés pour ces bienfaits à travers les canaux de vente au détail courants et en ligne dans les principales régions.

Exclusions du périmètre : exclut les médicaments sur ordonnance, les dispositifs orthopédiques et les services dispensés en clinique qui n'impliquent pas la consommation de compléments en vente libre.

Aperçu de la segmentation

- Par type de produit

- Vitamines et minéraux

- Collagène

- Glucosamine-Chondroïtine

- Acides gras oméga-3

- Autres types de produits

- Par forme

- Comprimés

- Gélules/Capsules molles

- Gommes et bonbons à mâcher

- Poudres

- Autres formes

- Par canal de distribution

- Supermarchés/Hypermarchés

- Magasins spécialisés et de santé

- Détaillants en ligne

- Autres canaux de distribution

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Allemagne

- Royaume-Uni

- Italie

- France

- Pays-Bas

- Pologne

- Belgique

- Suède

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Indonésie

- Corée du Sud

- Thaïlande

- Singapour

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Chili

- Pérou

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Afrique du Sud

- Arabie Saoudite

- Émirats arabes unis

- Nigéria

- Égypte

- Maroc

- Turquie

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire nous a aidés à définir le cadre général de la demande, de l'offre et du contexte réglementaire avant de figer toute hypothèse de modèle. Nous nous sommes appuyés sur des sources publiques telles que l'Organisation mondiale de la santé pour le contexte du vieillissement et de la santé musculo-squelettique, et l'Office of Dietary Supplements du NIH américain pour les bases relatives aux ingrédients et aux allégations qui façonnent les définitions de catégorie. Nous avons également utilisé des sources telles que les pages de la FDA américaine et de la Commission européenne sur les compléments alimentaires pour comprendre les règles d'étiquetage susceptibles de modifier ce qui est comptabilisé comme un complément.

Pour vérifier la cohérence du flux commercial, nous avons examiné des sources telles que UN Comtrade pour la direction des échanges concernant les préparations de compléments pertinentes et les principaux ingrédients d'entrée, ainsi que des portails de statistiques nationales où les données sur les dépenses de santé des ménages et les tendances démographiques sont disponibles. Les dépôts d'entreprises, les présentations aux investisseurs et une couverture médiatique fiable ont été utilisés pour cartographier l'orientation des portefeuilles et les évolutions de distribution, puis un abonnement payant pour les données financières d'entreprise et l'intelligence économique a permis de combler les lacunes là où les divulgations étaient limitées. Ces apports documentaires sont illustratifs, et de nombreuses autres sources publiques ont également été consultées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire a été utilisé pour tester ce que les gens achètent réellement pour le soutien osseux et articulaire, et comment le prix et le mix changent selon le canal et la région. Nous avons échangé avec des parties prenantes parmi les propriétaires de marques de compléments, les fabricants sous contrat, les distributeurs et les spécialistes de canal, couvrant l'APAC, l'EMEA et les Amériques afin que les hypothèses puissent être vérifiées par rapport aux schémas de vente réels et aux récents repositionnements de catégorie. Lorsque les réponses variaient, des questions de suivi ont été utilisées pour affiner la fourchette et confirmer quels produits sont traités comme axés sur la santé osseuse et articulaire par opposition au bien-être général.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 27 % | Dirigeants (CXO) : 13 % | APAC : 46 % |

| Niveau intermédiaire : 56 % | Responsables fonctionnels/d'unité : 30 % | EMEA : 33 % |

| Acteurs plus petits : 17 % | Managers : 57 % | Amériques : 21 % |

Dimensionnement du marché et prévisions

Le dimensionnement a été construit en utilisant à la fois une logique descendante et ascendante afin que les totaux restent réalistes et explicables. Dans l'approche descendante, les signaux démographiques et de besoins de santé ont été traduits en un bassin de demande, puis ajustés à l'aide des taux de participation aux compléments et du niveau de dépense typique pour les produits ciblant la santé osseuse et articulaire. Nous avons corroboré les résultats à l'aide d'approximations ascendantes sélectives, notamment en échantillonnant les fourchettes de prix par forme (capsules, poudres, gummies) et en les appliquant aux mouvements d'unités estimés à travers les principaux canaux.

Les principales entrées du modèle comprenaient la part des adultes plus âgés, la prévalence rapportée de l'inconfort articulaire et des préoccupations liées à la densité osseuse, les évolutions du mix de canaux vers le en ligne, les cycles de popularité des ingrédients (comme le collagène et la glucosamine-chondroïtine), et les schémas de prime de prix observés pour les offres de marque par rapport aux marques de distributeur. Là où les preuves ascendantes étaient minces dans les petits pays, nous avons utilisé des indicateurs régionaux de substitution validés par des entretiens, et nous n'avons élargi les hypothèses que lorsque plusieurs répondants confirmaient la même direction. Pour les prévisions, une analyse de scénarios a été utilisée pour refléter différentes trajectoires d'adoption et de tarification, et la vision finale a été maintenue alignée sur les attentes des experts concernant la croissance de la catégorie et le comportement des consommateurs guidé par les allégations.

Validation des données et cycle de mise à jour

Les résultats ont été vérifiés par rapport à des signaux indépendants tels que l'élan des dépenses régionales en compléments, la direction commerciale des préparations pertinentes, et la dépense implicite par habitant pour le groupe de consommateurs adressable. Si un pays ou un canal montrait un saut inhabituel, nous avons retesté les facteurs probables et revu les hypothèses d'entrée avant validation, suivi d'une seconde revue par analyste pour la cohérence arithmétique et logique. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des événements importants surviennent, tels que des changements réglementaires majeurs ou des variations de prix brusques sur des ingrédients clés. Avant la livraison, nous effectuons un dernier passage pour nous assurer que les dernières informations publiques sont reflétées dans les totaux et la trajectoire de prévision.

Dimensionnement du marché mondial des compléments pour la santé osseuse et articulaire par Mordor Intelligence comparé à d'autres estimations publiées

Les tailles de marché publiées pour les compléments de santé osseuse et articulaire ne correspondent souvent pas car l'ensemble de produits et l'année utilisée pour le dimensionnement peuvent varier d'un éditeur à l'autre. Les différences proviennent également de la manière dont les prix sont moyennés entre les canaux, de la manière dont les formats à évolution rapide comme les gummies sont traités, et du fait que l'estimation soit ou non mise à jour après de grands changements de mix de vente au détail et en ligne.

Certaines estimations élargissent le périmètre pour inclure des compléments musculo-squelettiques ou de bien-être général plus larges qui sont également utilisés pour le confort articulaire, ce qui peut augmenter le chiffre rapporté. Mordor Intelligence comptabilise les produits lorsqu'ils sont positionnés et vendus en tant que compléments de santé osseuse et articulaire, et exclut les thérapies sur ordonnance et les interventions non liées aux compléments afin que le bassin de demande reste cohérent.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 14,11 milliards USD (2026) | |

| Cabinet de conseil mondial A | 14,17 milliards USD (2024) | Utilise une année de référence différente et peut appliquer une cartographie de produits plus large à travers les applications et les groupes de consommateurs, ce qui peut modifier la valeur de départ même si le nom de la catégorie semble similaire. |

| Éditeur sectoriel B | 13,10 milliards USD (2026) | Exclut explicitement les catégories non liées aux compléments, mais peut appliquer des hypothèses d'adoption et de tarification plus conservatrices par forme et par canal, ce qui peut comprimer la valeur de 2026 par rapport aux modèles reflétant une premiumisation plus rapide. |

L'écart entre les trois chiffres s'explique principalement par le choix de l'année de référence et la rigueur avec laquelle les produits sont filtrés selon un positionnement spécifique à la santé osseuse et articulaire, suivi des différences de tarification pondérée par canal. En maintenant les entrées liées à des indicateurs de demande clairs, puis en les recoupant avec les retours d'entretiens, le chiffre final reste traçable et reproductible pour les décisions de planification.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle et les perspectives de croissance du marché des compléments alimentaires pour la santé des os et des articulations ?

Le marché a généré 14,11 milliards USD en 2026 et devrait se développer à un CAGR de 6,41 %, pour atteindre 19,24 milliards USD d'ici 2031.

Quel segment d'ingrédients se développe le plus rapidement ?

Le segment glucosamine-chondroïtine devrait croître à un CAGR de 8,35 % jusqu'en 2031, dépassant toutes les autres catégories d'ingrédients.

Pourquoi les gommes et bonbons à mâcher gagnent-ils du terrain sur ce marché ?

Les gommes offrent goût, commodité et formulations adaptées aux véganes, générant un CAGR de 8,08 % qui en fait le format d'administration à la croissance la plus rapide.

Quelle région devrait afficher la croissance la plus forte ?

L'Asie-Pacifique est en tête avec un CAGR de 7,91 % jusqu'en 2031, alimenté par le vieillissement rapide de la population, une sensibilisation accrue à la santé et des évolutions réglementaires permettant les allégations de santé articulaire.

Dernière mise à jour de la page le: