Taille et part du marché des compléments alimentaires pour la santé digestive

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

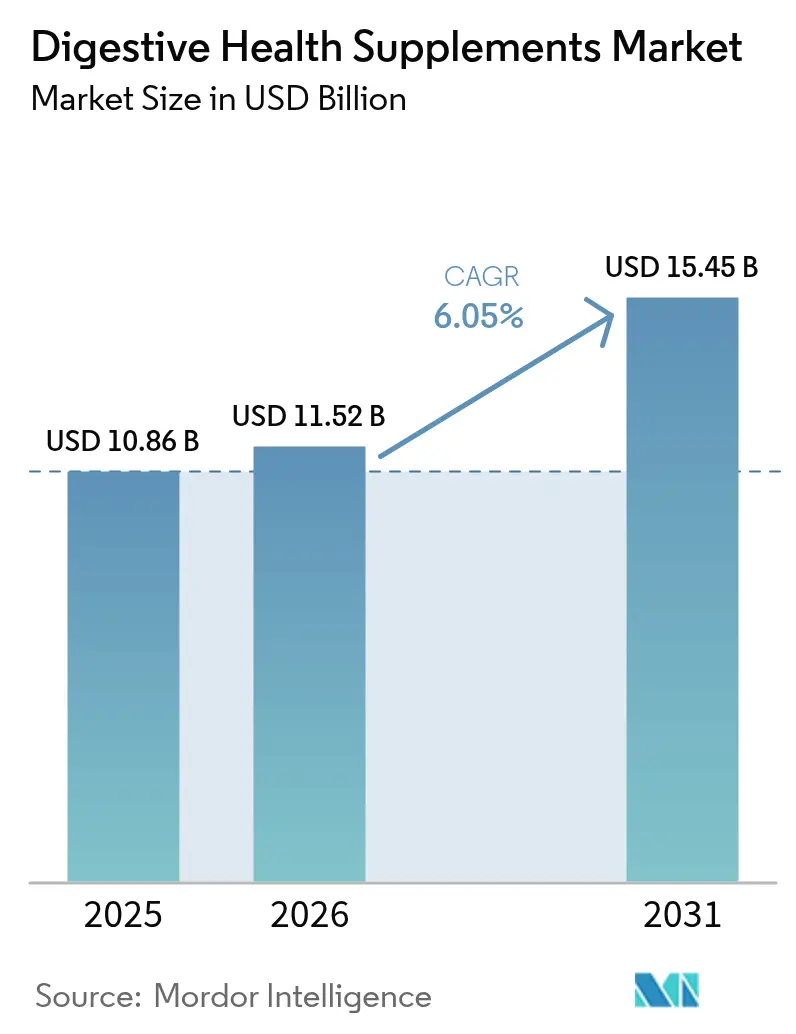

| Taille du Marché (2026) | 11.52 Milliards de dollars |

| Taille du Marché (2031) | 15.45 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.05% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des compléments alimentaires pour la santé digestive par Mordor Intelligence

La taille du marché des compléments alimentaires pour la santé digestive devrait croître de 10,86 milliards USD en 2025 à 11,52 milliards USD en 2026 et devrait atteindre 15,45 milliards USD d'ici 2031 à un CAGR de 6,05 % sur la période 2026-2031.

Les attitudes en matière de santé préventive, la validation clinique des interventions sur le microbiome et le renforcement de la surveillance mondiale alimentent la dynamique du marché. Ces facteurs façonnent les préférences des consommateurs et poussent le secteur vers des normes plus élevées. La demande est soutenue par une population vieillissante en quête de soutien métabolique pour gérer les problèmes de santé liés à l'âge, par des consommateurs plus jeunes influencés par les réseaux sociaux qui découvrent le lien entre l'intestin et le système immunitaire et son impact sur le bien-être général, ainsi que par des entreprises qui déploient des services de personnalisation fondés sur les données pour répondre aux besoins de santé individuels. La convergence réglementaire, notamment avec les inspections surprises de la Food and Drug Administration américaine à l'étranger, comble le fossé historique de qualité entre les établissements nationaux et internationaux, renforçant la confiance dans la catégorie en garantissant des normes de produits cohérentes. Parallèlement, des attributs tels que le positionnement « clean label » et la transparence de l'approvisionnement sont passés de privilèges haut de gamme à des normes essentielles, obligeant les marques à investir dans des chaînes d'approvisionnement traçables et des vérifications par des tiers pour répondre aux attentes des consommateurs et aux exigences réglementaires.

Principaux enseignements du rapport

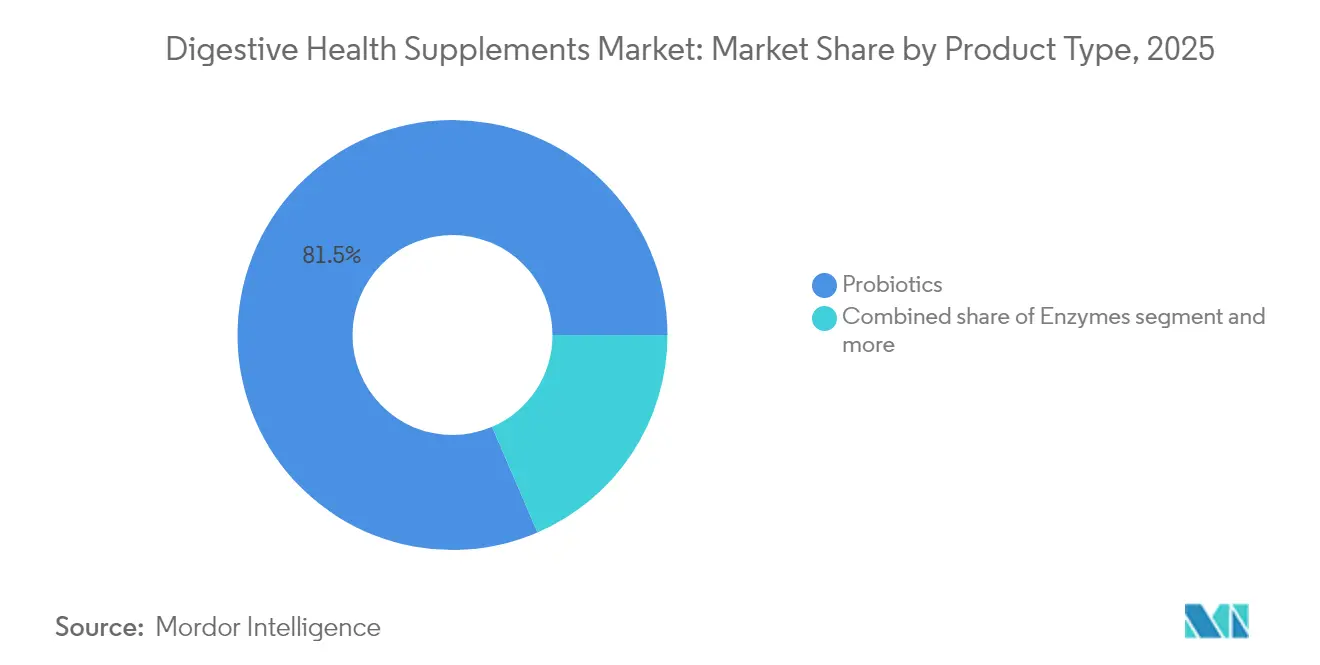

- Par type, les probiotiques ont dominé avec 81,47 % de la part du marché des compléments alimentaires pour la santé digestive en 2025, tandis que les enzymes devraient se développer à un CAGR de 7,34 % jusqu'en 2031.

- Par forme, les gélules et capsules molles représentaient 46,88 % de la taille du marché des compléments alimentaires pour la santé digestive en 2025 ; les gommes et produits à mâcher enregistrent la croissance la plus rapide avec un CAGR de 7,08 % jusqu'en 2031.

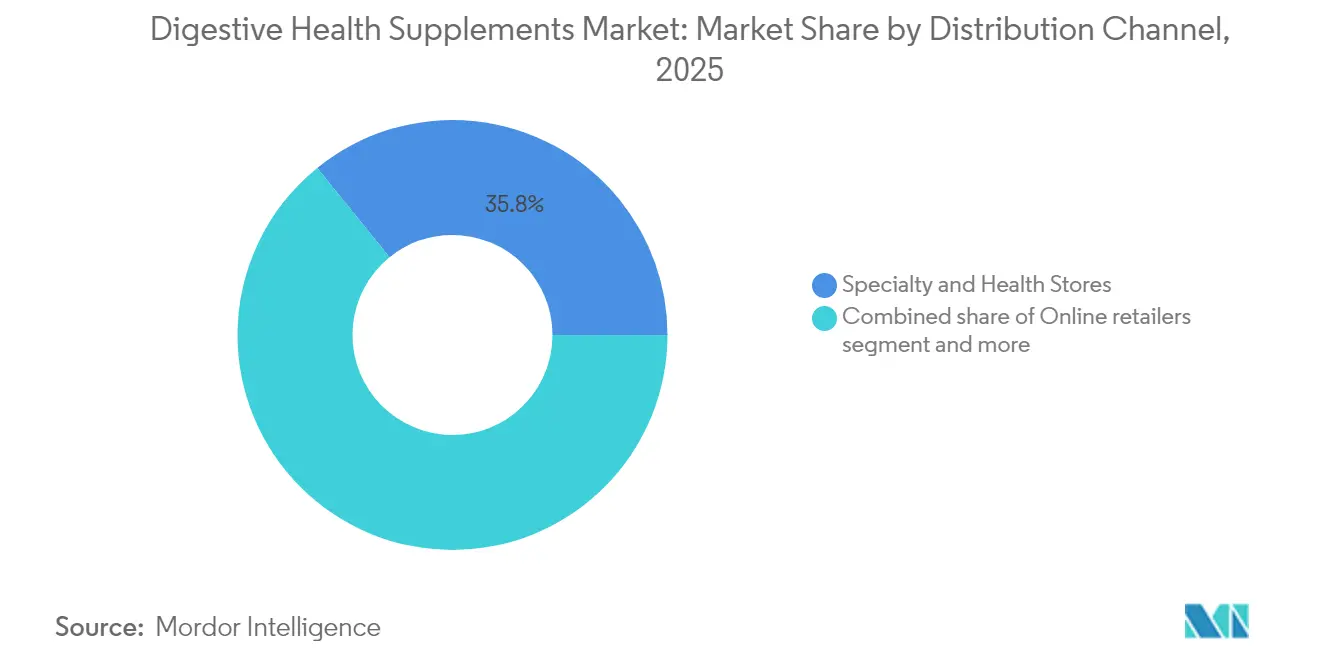

- Par canal de distribution, les magasins spécialisés et de santé détenaient une part de 35,83 % en 2025, tandis que les détaillants en ligne affichaient le CAGR le plus élevé à 8,36 % jusqu'en 2031.

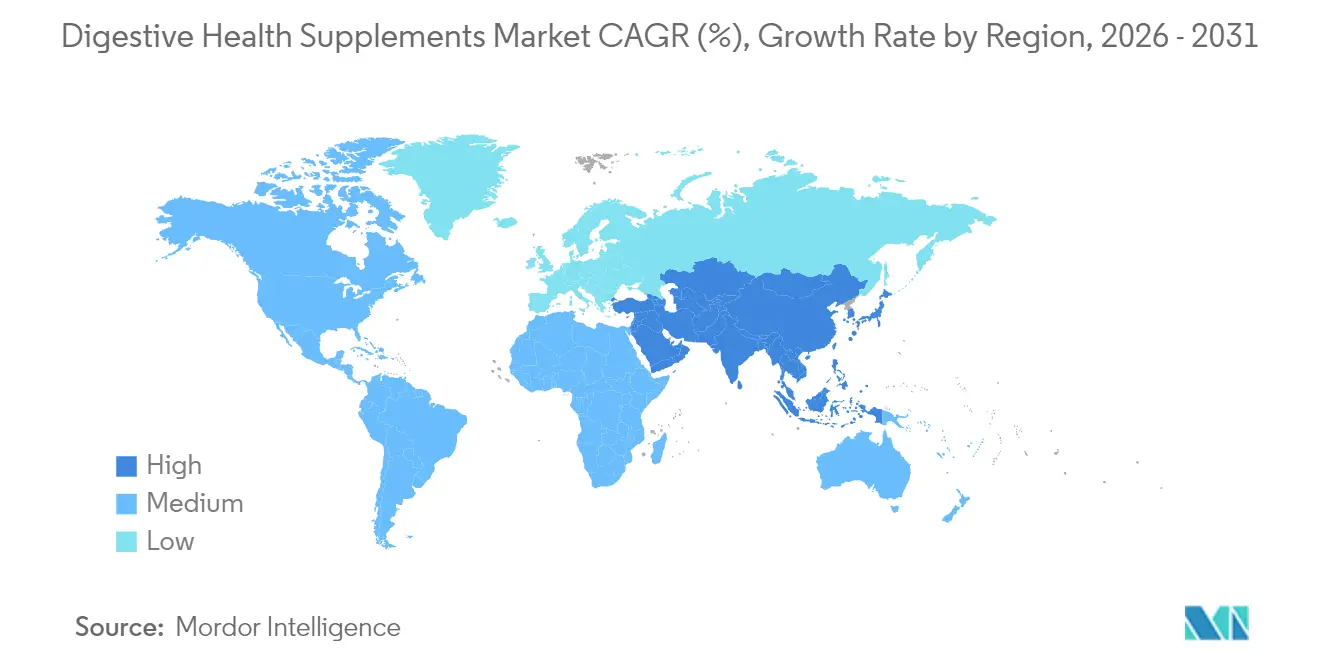

- Par géographie, l'Amérique du Nord a capturé une part de 41,84 % en 2025, et la région Moyen-Orient et Afrique est positionnée pour la progression la plus rapide avec un CAGR de 8,47 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des compléments alimentaires pour la santé digestive

Analyse de l'impact des moteurs*

| MOTEUR | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| La hausse de l'incidence des troubles gastro-intestinaux stimule la croissance | +1.8% | Mondial, avec une concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| La sensibilisation croissante des consommateurs à l'axe microbiome-immunité stimule la demande | +1.2% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| L'intégration des compléments digestifs dans les régimes nutritionnels quotidiens stimule la croissance | +0.9% | Mondial, porté par les marchés développés | Court terme (≤ 2 ans) |

| La sensibilisation accrue à la santé digestive via les plateformes de médias numériques contribue à sa croissance | +0.7% | Mondial, avec une concentration de la génération Z dans les centres urbains | Court terme (≤ 2 ans) |

| Tendance croissante aux formulations de compléments clean label et à base de plantes | +0.6% | Amérique du Nord et UE, débordement vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Utilisation croissante d'aides digestives chez les adultes vieillissants à métabolisme plus lent | +0.5% | Amérique du Nord, Europe, Japon | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La hausse de l'incidence des troubles gastro-intestinaux stimule la croissance

À mesure que la prévalence des troubles gastro-intestinaux fonctionnels augmente, les compléments alimentaires passent de remèdes occasionnels à des éléments incontournables des régimes de santé à long terme. L'Organisation mondiale de la Santé recense plus de 1,7 milliard de cas annuels de maladies entériques, les régions les plus aisées enregistrant une augmentation marquée des affections inflammatoires [1]Source : Organisation mondiale de la Santé, "Maladies diarrhéiques", www.who.int. Avec un nombre croissant de personnes souffrant du syndrome de l'intestin irritable, de la maladie de reflux gastro-œsophagien et d'intolérance au lactose, la consommation de compléments digestifs est en hausse. Le National Institute of Diabetes and Digestive and Kidney Diseases note qu'environ 60 à 70 millions d'Américains sont aux prises avec des maladies digestives chaque année [2]Source : National Institute of Diabetes and Digestive and Kidney Diseases, "Statistiques digestives pour les États-Unis", niddk.nih.gov. Des géants pharmaceutiques, comme Nestlé Health Science, apportent de la crédibilité à ce secteur, comme en témoigne leur récente acquisition de Vowst. Il s'agit d'une décision cruciale, car Vowst se distingue en étant la première thérapie orale à base de microbiote approuvée par la FDA pour les infections récurrentes à C. difficile. Soutenus par des preuves cliniques, certaines souches influencent les préférences des consommateurs, les faisant passer d'essais occasionnels à des traitements ciblés. Cette évolution garantit non seulement une demande stable — résistante même lors des ralentissements économiques — mais ouvre également des perspectives de tarification premium pour les produits scientifiquement validés, élevant la valeur du marché au-delà de la simple croissance en volume.

La sensibilisation croissante des consommateurs à l'axe microbiome-immunité stimule la demande

Les recherches soulignent le rôle crucial de l'intestin dans la santé immunitaire, incitant les consommateurs à se tourner vers des souches probiotiques spécifiques. Des études mettent en évidence la façon dont Akkermansia muciniphila renforce les barrières intestinales, réduit l'inflammation et améliore la santé métabolique, alimentant la hausse de la demande pour ces probiotiques spécialisés. Cette prise de conscience croissante de l'impact du microbiome intestinal sur la santé globale a suscité un intérêt accru pour des interventions ciblées répondant à des préoccupations de santé spécifiques. Dans un changement post-pandémique, les consommateurs accordent désormais la priorité aux mesures de santé préventive plutôt qu'aux traitements réactifs, dans le but de maintenir un bien-être à long terme et une résilience face aux défis de santé potentiels. Les innovations numériques, comme l'application d'imagerie des selles de Dieta Health, convertissent habilement les données de biomarqueurs en suggestions de produits personnalisés, permettant aux consommateurs de faire des choix éclairés. Ces avancées technologiques comblent le fossé entre les connaissances scientifiques et l'accessibilité des consommateurs, permettant aux individus de mieux comprendre leurs besoins de santé uniques. Il en résulte une nette tendance vers des compléments ciblant des problèmes de santé spécifiques, les consommateurs privilégiant des solutions sur mesure plutôt que des alternatives universelles.

L'intégration des compléments digestifs dans les régimes nutritionnels quotidiens stimule la croissance

Les consommateurs des marchés développés intègrent de plus en plus les aides digestives dans leurs routines quotidiennes, brouillant les frontières entre les compléments alimentaires traditionnels et les aliments fonctionnels. Cette tendance est encore alimentée par des formats innovants : les gommes sans sucre et les poudres aromatisées améliorent l'observance des utilisateurs grâce à leur commodité et leur goût agréable, tandis que les sodas prébiotiques propulsent les ingrédients digestifs au premier plan des boissons grand public, séduisant les personnes soucieuses de leur santé qui recherchent à la fois des bienfaits pour la santé et des expériences de consommation agréables. De plus, la prise de conscience croissante de l'impact de la santé intestinale sur le bien-être général a stimulé la demande pour ces produits, encourageant les fabricants à investir dans la recherche et le développement pour des solutions plus efficaces et attrayantes. À mesure que le marché des compléments alimentaires pour la santé digestive fusionne avec les aliments emballés, il élargit ses canaux de distribution, des épiceries aux plateformes en ligne, et se fortifie contre les variations saisonnières de la demande, assurant une performance de marché stable tout au long de l'année.

La sensibilisation accrue à la santé digestive via les plateformes de médias numériques contribue à sa croissance

Les algorithmes des réseaux sociaux favorisent de plus en plus les contenus liés à la santé intestinale, créant des boucles virales qui améliorent la compréhension de la catégorie grâce aux témoignages de pairs et aux avis d'experts. Ces algorithmes amplifient la visibilité des discussions sur la santé intestinale, facilitant l'accès des consommateurs aux informations pertinentes et leur engagement avec celles-ci. Les discussions sur TikTok ont notamment accru les recherches de formulations en gommes, en particulier chez la génération Z, attirée par des options de compléments pratiques et agréables au goût. La préférence de cette tranche démographique pour des produits innovants et faciles à consommer a poussé les marques à se concentrer sur les compléments en gommes comme domaine de croissance clé. Capitalisant sur cette tendance, des prestataires axés sur le numérique tels qu'Oshi Health fusionnent les téléconsultations avec des offres de produits personnalisées. Cette approche répond non seulement à la demande des consommateurs pour des solutions personnalisées, mais élargit également la portée des compléments alimentaires pour la santé digestive au-delà des magasins physiques traditionnels, exploitant la préférence croissante pour les services de santé en ligne et les modèles par abonnement.

Analyse de l'impact des freins*

| Frein | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Les exigences strictes en matière d'étiquetage et les retards d'approbation des nouveaux aliments pour les mélanges synbiotiques freinent la croissance | -0.8% | UE en premier lieu, avec des répercussions réglementaires sur d'autres marchés | Moyen terme (2-4 ans) |

| L'adultération et la dégradation de la puissance au cours de la chaîne d'approvisionnement affectent la confiance envers les marques | -0.6% | Mondial, avec une concentration dans les segments sensibles aux prix | Court terme (≤ 2 ans) |

| La sensibilité aux prix limite l'adoption des compléments haut de gamme | -0.4% | Marchés émergents, avec un impact sélectif dans les économies développées | Moyen terme (2-4 ans) |

| La concurrence des remèdes naturels alternatifs affecte la croissance | -0.3% | Mondial, avec des bastions de la médecine traditionnelle en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les exigences strictes en matière d'étiquetage et les retards d'approbation des nouveaux aliments pour les mélanges synbiotiques freinent la croissance

Le règlement européen sur les nouveaux aliments exige des dossiers détaillés pour les ingrédients botaniques, mais les interprétations varient selon les États membres. L'obtention d'une approbation pour des synbiotiques multi-souches et multi-fibres peut prendre plus de 18 mois, ce qui alourdit les coûts de développement et retarde les lancements de produits. La complexité du processus d'approbation, qui implique des évaluations rigoureuses de la sécurité et la conformité à des normes nationales variables, aggrave encore ces retards. Les petites entreprises ont du mal à financer ces longs processus de mise en conformité, ce qui donne aux grandes entreprises dotées d'équipes réglementaires expérimentées un avantage concurrentiel. Des mesures nationales, comme les restrictions du Danemark sur l'ashwagandha, illustrent la façon dont les décisions locales peuvent supplanter les approbations à l'échelle de l'UE, nécessitant des reformulations spécifiques à chaque région qui compromettent les économies d'échelle. Ces reformulations nécessitent souvent des investissements supplémentaires en recherche et développement, ce qui pèse davantage sur les ressources des acteurs plus modestes.

L'adultération et la dégradation de la puissance au cours de la chaîne d'approvisionnement affectent la confiance envers les marques

Des audits de laboratoire révélant des produits sous-dosés ont ébranlé la confiance des consommateurs dans la chaîne d'approvisionnement. Des tests réalisés par NOW Foods ont révélé que plusieurs marques de berbérine délivraient moins de 40 % de leurs principes actifs déclarés, soulevant des inquiétudes quant à l'efficacité des produits et à la transparence. Des audits parallèles de produits à base de bromélaïne ont noté des niveaux actifs encore plus faibles, soulignant davantage les incohérences dans la qualité des produits. En réponse à ces manquements, la FDA a intensifié les inspections des établissements étrangers, effectuant des visites inopinées chez des fabricants en Chine et en Inde. Ces inspections visent à renforcer l'intégrité de la chaîne d'approvisionnement en identifiant et en traitant les problèmes de non-conformité. Cependant, elles entraînent également des perturbations à court terme, notamment pour les établissements qui ne respectent pas les normes réglementaires et font l'objet de mesures ultérieures. Ces révélations ont intensifié les appels à des vérifications plus strictes par des tiers sur le marché des compléments alimentaires pour la santé digestive. Ces mesures sont considérées comme essentielles pour restaurer la confiance des consommateurs et garantir la qualité des produits. De plus, les marques conformes sont encouragées à mettre en avant leurs labels de qualité comme moyen de se différencier sur un marché concurrentiel.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les probiotiques dominent malgré l'accélération des enzymes

En 2025, les probiotiques ont dominé le marché, captant 81,47 % des revenus. Cela met en évidence des années de recherche spécifique aux souches et une confiance croissante des consommateurs. Des preuves solides soutenant l'efficacité des probiotiques ont conduit à leur adoption généralisée pour la santé digestive. Les enzymes, dont la croissance est projetée à un CAGR de 7,34 % jusqu'en 2031, gagnent du terrain en raison de la demande croissante de solutions pour l'intolérance au lactose et l'insuffisance pancréatique. Ces enzymes répondent à des besoins de santé spécifiques, séduisant les consommateurs soucieux de leur santé. La catégorie « Autres » comprend désormais les postbiotiques et les synbiotiques, les produits à base d'Akkermansia muciniphila ayant reçu l'approbation de l'Autorité européenne de sécurité des aliments en 2024. Ces avancées remodèlent le marché des compléments alimentaires pour la santé digestive, en se concentrant sur des solutions cliniquement validées pour répondre aux demandes émergentes des consommateurs.

Grâce à leur soutien clinique, les enzymes commandent des prix premium et se sont établies dans les circuits des praticiens, où les professionnels de santé les recommandent. Les probiotiques se diversifient dans des formats spécifiques à l'âge et favorisant l'humeur, abordant le bien-être mental en parallèle de la santé digestive. Les fabricants investissent dans des souches thermostables, élargissant leur utilisation dans les gommes et les produits de boulangerie, pénétrant ainsi le marché des aliments fonctionnels. Les nouveaux entrants dans le secteur des postbiotiques mettent l'accent sur la stabilité à la conservation et les bienfaits immunitaires, reflétant l'évolution du paysage concurrentiel. Ces innovations devraient stimuler la différenciation et la croissance à mesure que les entreprises répondent à la demande croissante de solutions avancées et scientifiquement étayées.

Par forme : les gommes transforment l'observance, les gélules maintiennent l'échelle

En 2025, les gélules et capsules molles détenaient une part de marché de 46,88 %, restant le premier choix pour les actifs à haute dose en raison de leur administration précise des doses et de la protection des ingrédients sensibles. Les gommes et produits à mâcher croissent à un CAGR de 7,08 % jusqu'en 2031, portés par un meilleur goût, des systèmes de pectine végane et des lignes de production sans amidon qui réduisent les coûts et augmentent l'accessibilité. Les comprimés sont en déclin car les consommateurs préfèrent des formats pratiques, tandis que les poudres gagnent du terrain auprès des amateurs de nutrition sportive et des cliniques pour leurs formulations personnalisables et haute performance. Les nouveaux entrants comme les gommes remplies de liquide et les films sublinguaux améliorent la biodisponibilité et se taillent des positions uniques sur le marché des compléments alimentaires pour la santé digestive.

Les consommateurs considèrent de plus en plus les gommes comme des en-cas plutôt que comme des produits médicinaux, ce qui améliore l'observance quotidienne et séduit une tranche d'âge plus large, incluant les enfants et les adultes plus âgés. Les marques exploitent cette tendance en utilisant des colorants naturels, des édulcorants sans sucre et des pots recyclables pour répondre aux exigences du clean label et s'aligner sur les objectifs de durabilité. D'un autre côté, les gélules continuent d'être privilégiées par ceux qui accordent la priorité à la science, valorisant les dosages contrôlés et les technologies avancées, telles que les mécanismes à libération retardée, qui assurent la survie des souches face à l'acide gastrique et améliorent l'efficacité.

Par canal de distribution : le commerce électronique redéfinit l'accès

En 2025, les magasins spécialisés et de santé ont capturé 35,83 % des revenus mondiaux en s'appuyant sur un personnel expert et des assortiments de produits sélectionnés. Ces magasins attirent les acheteurs soucieux de leur santé qui recherchent des conseils personnalisés et des offres haut de gamme. Les détaillants en ligne, bénéficiant de la commodité de la recherche, des avis de pairs et de la rapidité des livraisons, devraient croître à un CAGR de 8,36 % jusqu'en 2031. L'essor du commerce électronique, du commerce mobile et des avancées en matière de paiement numérique remodèle les habitudes d'achat et stimule les ventes en ligne. Les modèles d'abonnement en vente directe aux consommateurs améliorent la valeur à vie et la collecte de données en garantissant un accès constant aux produits, en favorisant la fidélité à la marque et en permettant aux marques de recueillir des informations pour l'innovation produit sur le marché des compléments alimentaires pour la santé digestive.

Les supermarchés de masse et les pharmacies répondent aux achats impulsifs et aux besoins immédiats, mais les stratégies omnicanales gagnent en importance. Les marques adoptent des options de click-and-collect, des partenariats avec des influenceurs et des webinaires éducatifs pour assurer leur visibilité tout au long du parcours d'achat. Ces stratégies créent une expérience d'achat unifiée sur les canaux physiques et numériques, répondant aux attentes évolutives des consommateurs. Les programmes de fidélité et les campagnes de marketing personnalisées renforcent davantage l'engagement des clients. Avec la popularité croissante des probiotiques nécessitant une chaîne du froid, une logistique du dernier kilomètre efficace est cruciale pour garantir l'intégrité des produits et la ponctualité des livraisons. Les investissements dans des chaînes d'approvisionnement à température contrôlée et des systèmes de suivi avancés deviennent essentiels pour répondre à la demande croissante.

Analyse géographique

L'Amérique du Nord détient une part dominante de 41,84 % des revenus mondiaux, soutenue par des directives claires de la FDA qui permettent une communication assertive sur les allégations de santé. Les consommateurs de la région considèrent de plus en plus les compléments alimentaires comme des soins préventifs essentiels. Selon l'enquête du Council for Responsible Nutrition de 2023, près de 74 % des adultes aux États-Unis ont déclaré utiliser des compléments alimentaires, y compris des compléments digestifs. De plus, des projets pilotes d'assurance remboursant les thérapies à base de microbiome pourraient consolider cette tendance, renforçant le marché des compléments alimentaires pour la santé digestive dans ce territoire déjà mature.

Le Moyen-Orient et l'Afrique sont en pleine ascension, affichant le CAGR le plus rapide de 8,47 % jusqu'en 2031. Cette croissance est alimentée par l'augmentation des revenus disponibles, l'expansion des chaînes de pharmacies et des initiatives gouvernementales proactives en matière de santé comme la Vision 2030 de l'Arabie saoudite. Avec une démographie jeune et une affinité culturelle profondément enracinée pour les toniques à base de plantes, la région est prête à adopter les probiotiques et enzymes modernes. Pour naviguer dans le paysage réglementaire diversifié et mélanger harmonieusement les formulations occidentales avec les plantes médicinales indigènes, les multinationales nouent des partenariats avec des distributeurs locaux, préparant le terrain pour une pénétration robuste du marché des compléments alimentaires pour la santé digestive.

L'environnement réglementaire européen offre à la fois des opportunités et des défis. L'harmonisation à l'échelle de l'UE facilite l'accès au marché, mais les interprétations nationales variables créent des obstacles à la conformité. Les mandats de durabilité favorisent un passage aux ingrédients biologiques et aux emballages recyclables. Bien que les consommateurs évaluent prudemment les preuves scientifiques, ils sont prêts à investir dans des produits éprouvés. En Asie-Pacifique, les remèdes traditionnels fusionnent avec la science moderne, stimulant une adoption rapide. Le cadre réglementaire chinois accélère les importations via le commerce électronique transfrontalier tout en soutenant l'innovation nationale. L'urbanisation et les changements alimentaires vers des régimes riches en protéines et pauvres en fibres stimulent la demande de solutions digestives personnalisées. Les services de nutrition personnalisée, intégrant des informations génétiques et sur le microbiome, renforcent encore la croissance du marché.

Paysage concurrentiel

Le marché des compléments alimentaires pour la santé digestive présente une fragmentation modérée. Le leadership est réparti, permettant aux entrants spécialisés de se tailler des niches grâce à des souches novatrices, des technologies d'administration avancées et des programmes personnalisés. Les acquisitions dans le secteur tendent à se concentrer sur le renforcement des capacités complémentaires plutôt que sur la recherche de chevauchements directs. Les principaux acteurs du marché comprennent Neste SA, Bayer AG, Amway Corp., Haleon plc et Herbalife Nutrition Ltd.

La technologie se taille une niche significative sur ce marché. Tandis que les grands acteurs exploitent leurs plateformes de commerce électronique pour amplifier ces services numériques, les start-ups trouvent le succès avec des modèles d'abonnement, proposant des kits de séquençage du microbiome et un coaching via application. Un autre front concurrentiel est la transparence de la chaîne d'approvisionnement ; les entreprises utilisent de plus en plus le suivi par blockchain pour valider la viabilité et l'origine des souches, répondant aux préoccupations des consommateurs découlant de scandales périodiques sur la puissance des produits.

L'agilité est essentielle pour naviguer dans les courants rapides des cycles d'innovation et des réglementations en évolution, notamment en Europe. Pour guider habilement les mélanges synbiotiques à travers la rigoureuse voie des Nouveaux Aliments, les entreprises créent des équipes dédiées aux affaires réglementaires. Les approbations précoces commandent non seulement une prime de prix, mais garantissent également une exclusivité en rayon, créant une boucle auto-renforçante qui alimente les investissements supplémentaires dans les essais cliniques. Signe de l'évolution du marché, les grands groupes pharmaceutiques traditionnels commencent à associer les thérapies à base de microbiome aux solutions digestives standard en vente libre, laissant entrevoir une intégration plus profonde au sein de l'arène des compléments alimentaires pour la santé digestive.

Leaders du secteur des compléments alimentaires pour la santé digestive

Neste SA

Bayer AG

Amway Corp.

Herbalife Nutrition Ltd.

Haleon plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La qualité et la conformité créent un espace clair pour les marques et les CDMO capables de vérifier l'identité des souches, la puissance et l'exactitude des étiquettes à grande échelle, notamment à mesure que la surveillance se renforce et que la confiance des consommateurs repose sur la reproductibilité. Le déploiement d'outils de contrôle qualité internes plus rapides, tels que le GENE-UP PROBIOTIC SPECIES ID de bioMérieux (lancé en juillet 2026), soutient un passage des tests périodiques par des tiers à une vérification systématique au niveau des lots, ce qui favorise les fabricants disposant d'analyses, de documentation et de traçabilité plus solides. Des investissements parallèles dans des sites de production spécialisés, notamment l'installation probiotique de 28 750 pieds carrés de Vidya à Bunnell, en Floride (ouverte en avril 2026), et l'expansion de la suite probiotiques de Vitaquest à Parsippany, dans le New Jersey (février 2026), renforcent les opportunités dans des modèles de fabrication différenciés qui protègent la viabilité (par exemple, des lignes séparées pour les probiotiques sporulants et non sporulants).

L'expansion des portefeuilles se concentre de plus en plus sur les fibres prébiotiques, les synbiotiques et les capacités de formulation de précision qui relient les compléments alimentaires aux domaines connexes des aliments et boissons fonctionnels. L'acquisition en juin 2026 par Ingredion du portefeuille d'actifs de fibres prébiotiques Benicaros de NutriLeads (propriété intellectuelle, travaux cliniques et savoir-faire) et le lancement par Samyang de Fibernova (une fibre prébiotique cristalline positionnée comme composée à 99 % de fructo-oligosaccharides) lors de l'IFT First 2026 illustrent l'innovation active en matière d'ingrédients et l'appropriation de plateformes de fibres cliniquement validées. Parallèlement, des approches de formulation assistées par IA, telles que le positionnement de jumeau numérique d'Enbiosis Biotechnology pour la conception de formulations de microbiome de précision (juin 2026), créent de l'espace pour des produits plus ciblés et des services de personnalisation, en particulier dans les canaux en ligne et par abonnement où les marques peuvent associer un accompagnement basé sur des biomarqueurs à des achats répétés.

Développements récents du secteur

- Juillet 2026 : Amway a annoncé le lancement d'un nouveau produit probiotique adapté au marché sud-coréen, comportant des souches exclusives conçues pour les besoins locaux en matière de santé digestive. Cette initiative renforce l'intensité concurrentielle en Asie-Pacifique, où les grands acteurs de la vente directe utilisent des récits localisés sur le microbiome et des réseaux de membres établis pour accélérer l'adoption.

- Mai 2026 : Nestlé Health Science a conclu un accord de licence avec IdB Holding S.p.A. pour développer et commercialiser VOWST en Europe, sous réserve de l'approbation de l'Agence européenne des médicaments. Cela lie plus étroitement l'écosystème des compléments alimentaires aux thérapeutiques du microbiome réglementées et relève les exigences en matière de preuves, de systèmes de qualité et de capacités d'accès au marché en Europe.

- Août 2024 : Organic India a introduit des gommes à la fibre certifiées biologiques et des gommes à l'ashwagandha dans des bocaux en verre, mettant l'accent sur l'apport de fibres prébiotiques avec un positionnement faible en sucre et à étiquetage propre. Ce lancement souligne comment l'innovation en matière de format et les indices d'emballage transparents sont utilisés pour élargir la conformité quotidienne, en particulier dans les segments des gommes et des produits à mâcher.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les compléments alimentaires positionnés pour le confort digestif et la santé intestinale, vendus dans des formats préemballés destinés aux consommateurs à travers les canaux de vente au détail et en ligne. Les revenus sont comptabilisés au point de vente en termes de valeur (USD) pour les produits définis.

Exclusions du champ d'application : les médicaments gastro-intestinaux sur prescription sont exclus, ainsi que les aliments et boissons courants qui ne sont pas commercialisés et vendus comme des compléments alimentaires.

Aperçu de la segmentation

- Par type

- Prébiotiques

- Probiotiques

- Enzymes

- Plantes médicinales

- Autres types

- Par forme

- Gélules et capsules molles

- Comprimés

- Gommes et produits à mâcher

- Poudres

- Autres formes

- Par canal de distribution

- Supermarchés/Hypermarchés

- Magasins spécialisés et de santé

- Détaillants en ligne

- Autres canaux de distribution

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Allemagne

- Royaume-Uni

- Italie

- France

- Espagne

- Pays-Bas

- Pologne

- Belgique

- Suède

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Indonésie

- Corée du Sud

- Thaïlande

- Singapour

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Chili

- Pérou

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Afrique du Sud

- Arabie saoudite

- Émirats arabes unis

- Nigéria

- Égypte

- Maroc

- Turquie

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire est utilisée pour établir les limites du marché et construire la première ébauche du tableau de l'offre et de la demande. Les sources publiques comprennent la FDA américaine (étiquetage des compléments alimentaires et actions coercitives), les fiches d'information du NIH Office of Dietary Supplements, le CDC américain (indicateurs de santé digestive qui éclairent le contexte de la demande), et l'Organisation mondiale de la santé pour des signaux plus larges en matière de santé et de nutrition.

Pour mettre en correspondance les produits avec les conditions de vente réelles, nous nous appuyons également sur les rapports annuels des entreprises, les présentations aux investisseurs, les communiqués de presse, ainsi que des articles fiables de commerce et de secteur pour suivre les lancements de produits et l'évolution des prix par forme (capsules, comprimés, gommes, poudres). Un abonnement payant pour les données financières et l'intelligence d'entreprise, ainsi qu'une base de données de brevets payante, sont également utilisés de manière limitée pour confirmer l'exposition des entreprises aux compléments pour la santé digestive et repérer les thèmes d'innovation actifs. Ce ne sont que des sources illustratives, et d'autres références publiques sont utilisées selon les besoins pour la collecte de données, la vérification croisée et la clarification.

Entretiens et enquêtes primaires

Les données primaires sont utilisées pour tester ce que la recherche documentaire ne peut pas montrer de manière fiable, en particulier la manière dont les produits sont classés, l'évolution des prix, et la manière dont le mix des canaux évolue entre les pharmacies, les magasins spécialisés et la vente au détail en ligne. Nous échangeons avec des fabricants, des acteurs axés sur les ingrédients, des distributeurs et des experts des canaux à travers l'APAC, l'EMEA et les Amériques, puis intégrons ces retours pour ajuster les hypothèses et combler les lacunes de données qui apparaissent dans le modèle.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Niveau supérieur : 37 % | Cadres dirigeants : 15 % | APAC : 51 % |

| Niveau intermédiaire : 42 % | Responsables fonctionnels/d'unité : 39 % | EMEA : 29 % |

| Petits acteurs : 21 % | Managers : 46 % | Amériques : 20 % |

Dimensionnement et prévisions du marché

La construction du marché central commence par une approche descendante, où nous reconstruisons la demande en utilisant la base de consommateurs de compléments alimentaires et les taux d'utilisation, puis convertissons cela en valeur à l'aide des prix habituels des emballages par forme et canal. Une fois cette structure en place, des approximations ascendantes sélectives sont utilisées pour garantir le réalisme, comme la consolidation d'un échantillon de revenus de fournisseurs, la vérification des évolutions du mix des canaux et la validation de quelques points de prix dans des pays clés.

Pour les compléments alimentaires pour la santé digestive, les facteurs les plus importants comprennent la pénétration des compléments pour les allégations de santé intestinale, la part des probiotiques, prébiotiques, enzymes et botaniques au sein de l'usage digestif, les prix de vente moyens par forme (capsules, comprimés, gommes, poudres), la part de la vente au détail en ligne par rapport aux canaux physiques, et les mouvements des devises au niveau national qui peuvent modifier la valeur en USD déclarée. Lorsque les répartitions locales sont difficiles à obtenir, l'écart est traité en appliquant des ratios proxy prudents provenant de marchés similaires, suivis de vérifications par des experts avant que ces ratios ne soient intégrés dans les totaux finaux.

Les prévisions sont produites à l'aide d'une analyse de scénarios. Un scénario de base est construit à partir des évolutions attendues du mix des canaux, de l'orientation des prix et des préférences de catégorie, et des scénarios modérément haussiers et baissiers sont utilisés pour tester la sensibilité à ces facteurs. La trajectoire finale n'est retenue qu'après vérification de sa cohérence avec ce que les personnes interrogées observent concernant la demande des consommateurs et ce que la recherche documentaire indique concernant l'activité des produits et des canaux.

Validation des données et cycle de mise à jour

La validation se fait en plusieurs passes, afin que les chiffres ne reposent pas sur une seule hypothèse. Nous comparons les résultats du modèle avec des signaux indépendants tels que les tendances régionales de dépenses en compléments alimentaires, l'orientation des évolutions de prix par forme, et si les parts de canaux évoluent en cohérence avec les déclarations publiques et les retours d'experts.

Si un écart semble inhabituel, comme un saut régional soudain qui n'est pas soutenu par une évolution des prix ou une expansion de la distribution, l'hypothèse est réexaminée et les répondants peuvent être recontactés pour clarification. Avant validation finale, le travail est revu par un autre analyste pour détecter les ruptures logiques et les erreurs de conversion d'unités, et le rapport est actualisé annuellement avec des mises à jour intermédiaires si un événement significatif modifie les perspectives. Juste avant la livraison, une dernière vérification est effectuée pour s'assurer que les informations les plus récentes sont reflétées dans le modèle et le récit.

Dimensionnement du marché des compléments alimentaires pour la santé digestive de Mordor Intelligence comparé à d'autres estimations publiées

Les valeurs de marché publiées pour les compléments alimentaires pour la santé digestive peuvent varier considérablement car les études ne comptabilisent pas toujours le même ensemble de produits, les mêmes canaux de vente ou les mêmes périodes. Des différences apparaissent également lorsqu'un éditeur rapporte la valeur des ventes au détail, tandis qu'un autre utilise une vision plus large des dépenses en santé et bien-être.

L'écart provient généralement de choix de périmètre, par exemple si les botaniques positionnés pour la digestion sont inclus, la manière dont les synbiotiques sont traités au sein des probiotiques ou comme catégorie distincte, et si la vente au détail en ligne est modélisée avec la même logique de prix et de promotion que les canaux physiques. Cela dépend également de la conversion en USD, notamment si un taux de change d'une seule année est utilisé, et si l'année de référence est actualisée lorsque le mix des formes évolue vers les gommes et les poudres, ce qui peut faire augmenter les prix moyens sans hausse de volume comparable.

En séparant les compléments alimentaires pour la santé digestive par type et forme, puis en revérifiant le mix des canaux et la conversion en USD lors de la mise à jour de l'année de référence, l'estimation reste liée à ce qui est réellement vendu sur le marché, ce qui est l'approche utilisée par Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 11,52 milliards USD (2026) | |

| Éditeur du secteur A | 19,30 milliards USD (2025) | Utilise une année de référence antérieure et une interprétation plus large du positionnement de la santé digestive à travers les données démographiques et les bénéfices, et la valeur plus élevée peut également refléter un traitement différent des allégations de bien-être connexes au sein des listes de compléments. |

| Suiveur de marché B | 9,24 milliards USD (2023) | Ancre la série sur une année de référence plus ancienne et offre une visibilité limitée sur la manière dont les formes de produits et les changements plus récents du mix des canaux sont intégrés dans l'estimation, ce qui peut compresser la valeur rapportée dans les catégories évoluant rapidement. |

Le tableau indique que le calendrier, le périmètre et la logique de tarification sont les facteurs pratiques à l'origine des différences dans les valeurs rapportées. L'estimation est maintenue en alignant le périmètre puis en revérifiant le mix des canaux et la conversion en USD lors de la mise à jour de l'année de référence, afin que les totaux reflètent ce qui est réellement vendu sur le marché.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des compléments alimentaires pour la santé digestive ?

La taille du marché des compléments alimentaires pour la santé digestive est évaluée à 11,52 milliards USD en 2026.

Quel segment détient la plus grande part du marché des compléments alimentaires pour la santé digestive ?

Les probiotiques dominent avec 81,47 % des revenus mondiaux en 2025, soutenus par de nombreuses recherches cliniques.

Quelle région connaît la croissance la plus rapide sur le marché des compléments alimentaires pour la santé digestive ?

Le Moyen-Orient et l'Afrique devraient croître à un CAGR de 8,47 % entre 2026 et 2031.

Pourquoi les gommes gagnent-elles en popularité dans les produits pour la santé digestive ?

Les gommes offrent des saveurs agréables, des options de pectine végane et de la commodité, stimulant un CAGR de 7,08 % jusqu'en 2031.

Dernière mise à jour de la page le: