Taille et Part du Marché des Compléments en Vitamine D

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

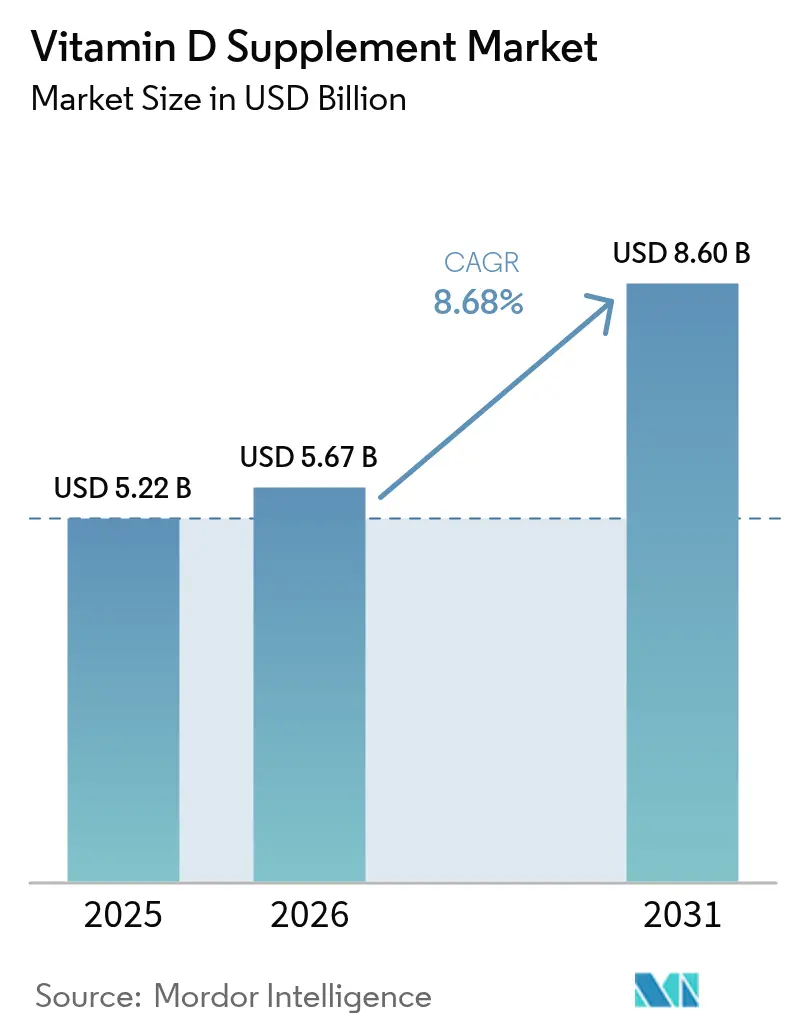

| Taille du Marché (2026) | 5.67 Milliards de dollars |

| Taille du Marché (2031) | 8.6 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.68% CAGR |

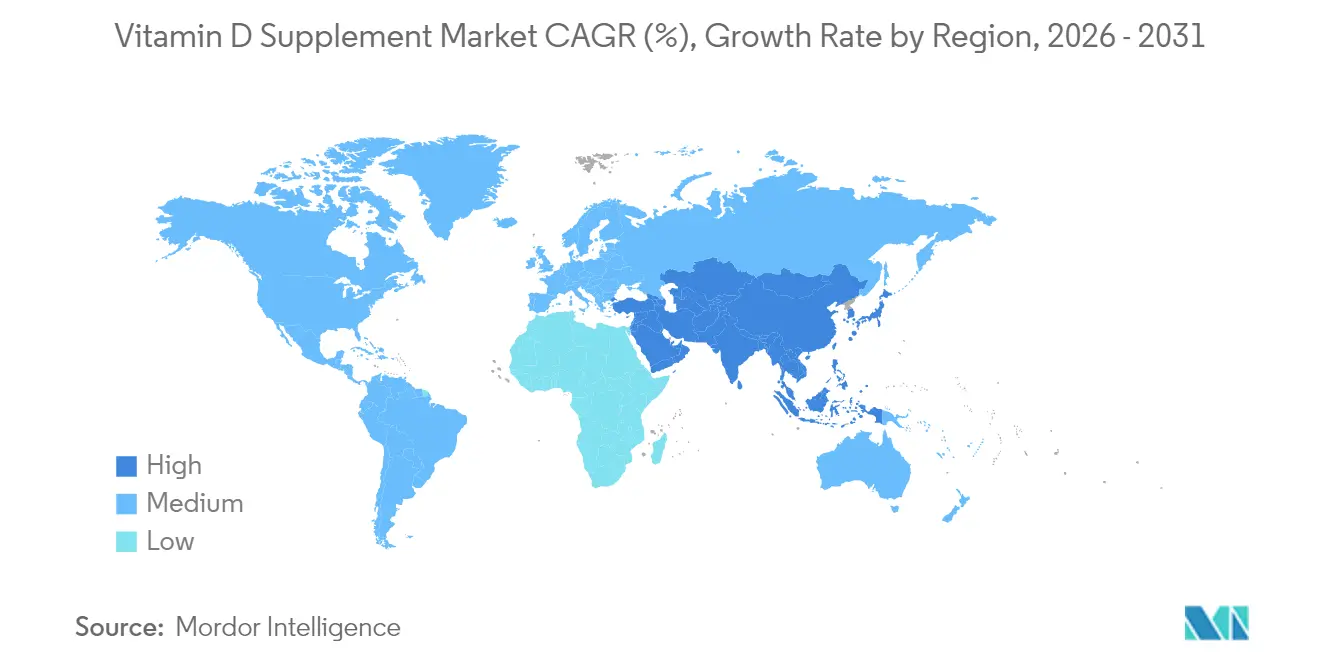

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Compléments en Vitamine D par Mordor Intelligence

La taille du marché des compléments en vitamine D devrait croître de 5,22 milliards USD en 2025 à 5,67 milliards USD en 2026 et devrait atteindre 8,6 milliards USD d'ici 2031 à un CAGR de 8,68 % sur la période 2026-2031. Le marché affiche une croissance robuste en raison de la sensibilisation croissante des consommateurs à la carence en vitamine D et à ses implications pour la santé globale. L'expansion du marché est principalement attribuée aux preuves scientifiques croissantes soutenant le rôle crucial de la vitamine D dans la modulation du système immunitaire, l'amélioration des fonctions cognitives et le maintien de la santé squelettique. Les directives révisées de la communauté médicale préconisant des taux sériques de vitamine D plus élevés ont considérablement influencé la dynamique du marché, en particulier dans les régions à faible ensoleillement. De plus, le vieillissement de la population, la prévalence croissante de l'ostéoporose et l'accent accru mis sur les soins de santé préventifs contribuent substantiellement à la croissance du marché.

Principaux Enseignements du Rapport

- Par type de produit, la vitamine D3 représentait 85,65 % de la part du marché des compléments en vitamine D en 2025, tout en maintenant une perspective de CAGR de 8,81 % pour 2026-2031.

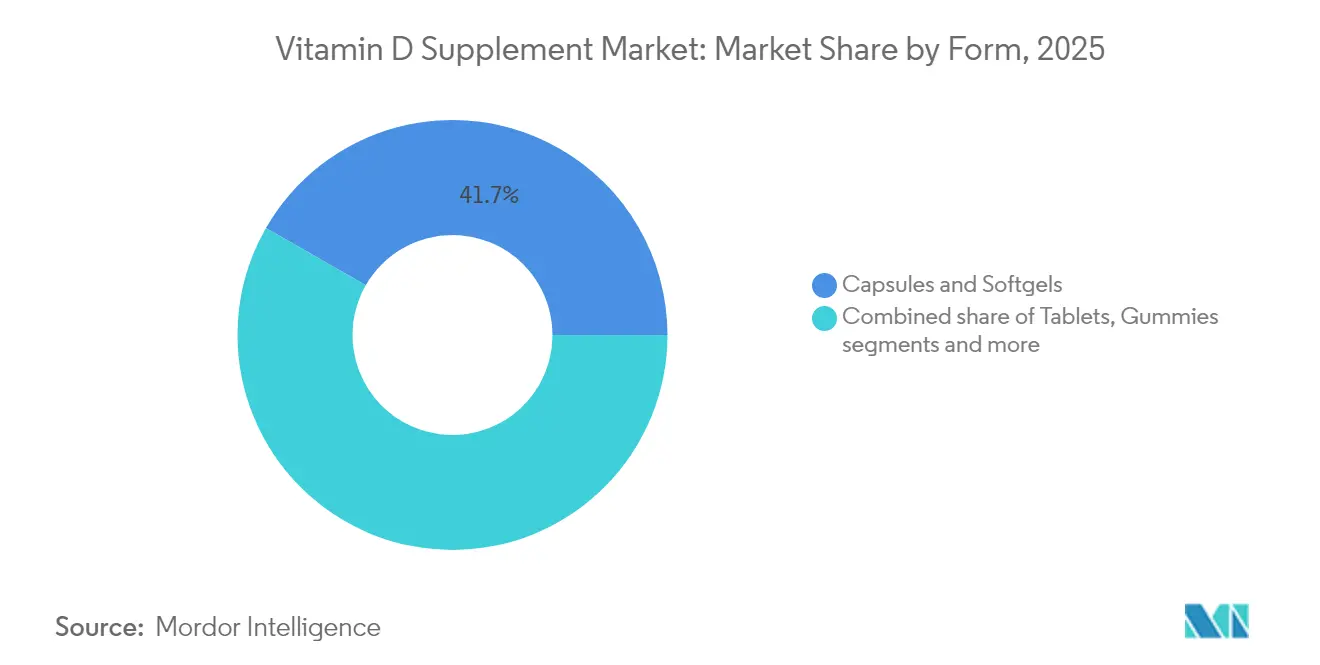

- Par forme, les gélules et les capsules molles détenaient 41,72 % de la part du marché des compléments en vitamine D en 2025. Le segment des gommes projette un CAGR de 11,92 % durant 2026-2031.

- Par source, les alternatives d'origine végétale se développent à un CAGR de 14,6 %, mais les produits d'origine animale représentent encore 69,55 % de la taille du marché des compléments en vitamine D en 2025.

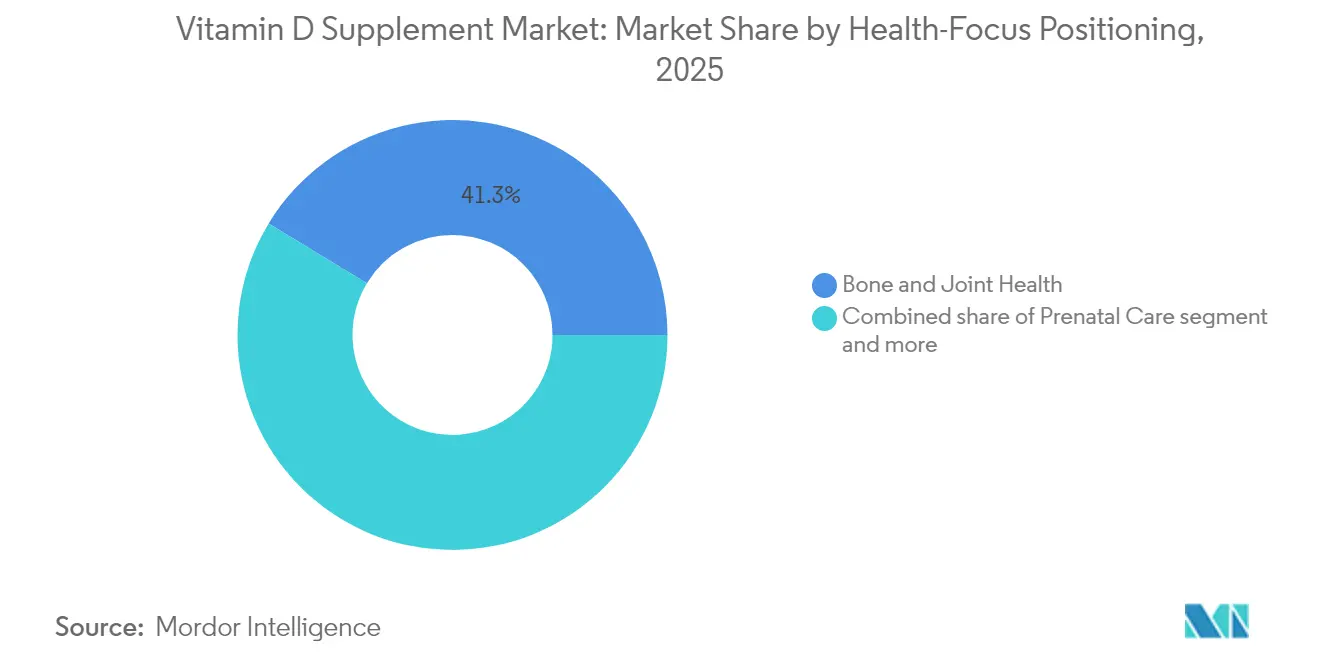

- Par positionnement axé sur la santé, les produits de soutien immunitaire croissent à un CAGR de 11,95 %, tandis que la santé osseuse et articulaire est en tête avec une part de revenus de 41,33 % en 2025.

- Par canal de distribution, les magasins spécialisés et de santé ont conservé une part de 34,78 % en 2025, tandis que la vente au détail en ligne progresse à un CAGR de 14,05 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a capté 29,74 % de la part du marché des compléments en vitamine D en 2025, et l'Asie-Pacifique devrait progresser à un CAGR de 9,55 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Compléments en Vitamine D

Analyse de l'Impact des Facteurs de Croissance*

| Facteur de Croissance | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| La hausse de la carence en vitamine D stimule la croissance et l'expansion du marché mondial | +3.2% | Mondial, avec l'impact le plus élevé au Moyen-Orient, en Europe du Nord, en Inde et en Chine | Long terme (≥ 4 ans) |

| Le vieillissement de la population alimente la demande croissante de compléments pour la santé osseuse dans le monde entier | +2.1% | Amérique du Nord, Europe, Japon, Chine | Long terme (≥ 4 ans) |

| Le soutien et les recommandations de la communauté médicale renforcent le développement du marché de la vitamine D | +1.7% | Mondial, avec adoption précoce en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Les préoccupations sanitaires liées à la pandémie stimulent la consommation et les ventes mondiales de vitamine D | +1.0% | Mondial | Court terme (≤ 2 ans) |

| Les programmes de santé publique et les initiatives éducatives accroissent la sensibilisation mondiale à la vitamine D | +0.5% | Mondial, avec une concentration dans les marchés développés | Moyen terme (2-4 ans) |

| La demande croissante des consommateurs pour des compléments d'origine végétale soutient la croissance du marché | +1.3% | Mondial, avec une adoption plus forte en Amérique du Nord, en Europe et en Australie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La Hausse de la Carence en Vitamine D Stimule la Croissance et l'Expansion du Marché Mondial

Le marché mondial des compléments en vitamine D connaît une croissance significative, principalement portée par la prévalence généralisée de la carence en vitamine D au sein des populations et des groupes d'âge. La vitamine D, essentielle à l'absorption du calcium, à la fonction immunitaire et à la santé osseuse, a suscité une attention accrue à mesure que les preuves médicales établissent un lien entre sa carence et diverses pathologies, notamment l'ostéoporose, les maladies cardiovasculaires, le diabète, les troubles auto-immuns et une immunité compromise. Les modes de vie urbains modernes avec une exposition limitée au soleil, en particulier dans les zones densément peuplées et les régions à haute latitude, ont conduit des millions de personnes à ne pas atteindre les niveaux quotidiens recommandés de vitamine D par synthèse naturelle ou par l'alimentation. De plus, les agences gouvernementales et les organisations internationales ont reconnu la carence en vitamine D comme un problème de santé publique majeur et ont mis en œuvre des mesures de soutien. Le Service National de Santé (NHS) au Royaume-Uni préconise une supplémentation quotidienne en vitamine D, en particulier durant les mois d'automne et d'hiver. De même, Santé Canada exige la fortification du lait en vitamine D et promeut la supplémentation, notamment pour les personnes âgées. Ces recommandations officielles valident l'importance de la supplémentation en vitamine D et renforcent la confiance des consommateurs dans les compléments en tant qu'intervention sanitaire nécessaire.

Le Vieillissement de la Population Alimente la Demande Croissante de Compléments pour la Santé Osseuse dans le Monde Entier

La tendance mondiale au vieillissement de la population accroît la demande de compléments en vitamine D, en particulier ceux ciblant la santé osseuse et articulaire. Les recherches démontrent que la supplémentation en vitamine D chez les personnes âgées soutient à la fois la prévention de l'ostéoporose et le maintien de la mobilité fonctionnelle, tout en réduisant les risques d'invalidité. Les entreprises développent des produits qui répondent aux besoins de santé osseuse, de mobilité et de bien-être mental des consommateurs âgés. Le marché propose des formulations spécifiques à l'âge conçues pour surmonter les difficultés d'absorption et répondre aux besoins de dosage plus élevés des populations âgées, établissant ainsi un segment de marché premium. Ce changement démographique est attesté par les données de la Banque Mondiale, qui indique que la population américaine âgée de 65 ans et plus est passée de 16,92 % en 2022 à 17,43 % en 2023, accélérant davantage la demande de compléments en vitamine D spécialisés [1]Source : Banque Mondiale, "Indicateurs du Développement Mondial", databank.worldbank.org.

Le Soutien et les Recommandations de la Communauté Médicale Renforcent le Développement du Marché de la Vitamine D

L'évolution de la compréhension de la communauté médicale concernant les niveaux optimaux de vitamine D transforme le marché des compléments. Les recherches démontrent l'importance de la vitamine D au-delà du métabolisme osseux et calcique, incitant les professionnels de santé à recommander une supplémentation à divers groupes de patients. Les praticiens médicaux conseillent désormais des compléments en vitamine D pour les nourrissons, les femmes enceintes, les personnes souffrant de troubles auto-immuns, de syndromes métaboliques et celles ayant une exposition limitée au soleil, en plus des recommandations traditionnelles pour les personnes âgées et les populations à risque. Ce soutien médical plus large a établi la vitamine D comme un complément de santé préventif essentiel. Les recommandations des prestataires de soins de santé ont renforcé la confiance des consommateurs dans la supplémentation en vitamine D. Les organisations médicales mondiales fournissent des directives qui soutiennent la croissance du marché. La Société d'Endocrinologie et l'Académie Américaine de Pédiatrie (AAP) préconisent la supplémentation en vitamine D dès la petite enfance, l'AAP recommandant 400 UI par jour pour les nourrissons allaités afin de prévenir le rachitisme.[2]Source : Centres pour le Contrôle et la Prévention des Maladies (CDC), "Vitamine D et Allaitement Maternel", cdc.gov .

Les Préoccupations Sanitaires Liées à la Pandémie Stimulent la Consommation et les Ventes Mondiales de Vitamine D

La pandémie de COVID-19 a accru l'intérêt des consommateurs pour les compléments de soutien immunitaire, en particulier la vitamine D, à la suite de recherches indiquant son importance pour la santé respiratoire et la fonction immunitaire. Cette sensibilisation accrue a entraîné des changements durables dans le comportement des consommateurs, la supplémentation étant devenue une pratique régulière plutôt qu'une réponse temporaire à la pandémie. Les consommateurs considèrent désormais les compléments comme une partie intégrante de leurs routines de maintien de la santé, s'éloignant du schéma précédent d'utilisation occasionnelle. Ce changement est notable chez les jeunes consommateurs, qui ont commencé à intégrer les compléments en vitamine D dans leurs routines quotidiennes. La pandémie a également transformé les habitudes d'achat, le commerce électronique devenant un canal de distribution principal, permettant aux marques en vente directe aux consommateurs d'élargir leur présence sur le marché grâce au marketing numérique et aux services d'abonnement.

Analyse de l'Impact des Facteurs de Frein*

| Facteur de Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Les produits contrefaits impactent la croissance du marché des compléments en vitamine D | -0.8% | Mondial, avec l'impact le plus élevé dans les régions en développement | Moyen terme (2-4 ans) |

| La concurrence des aliments fonctionnels enrichis détourne les dépenses des consommateurs des compléments autonomes | -0.5% | Amérique du Nord, Europe, Australie, Japon | Moyen terme (2-4 ans) |

| Le coût élevé des compléments premium réduit l'accessibilité dans les marchés à faibles revenus | -0.7% | Régions en développement, marchés émergents, zones rurales | Long terme (≥ 4 ans) |

| Les perturbations de la chaîne d'approvisionnement affectant la disponibilité des matières premières et la distribution des produits à base de vitamine D | -0.4% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les Produits Contrefaits Impactent la Croissance du Marché des Compléments en Vitamine D

La présence de compléments en vitamine D contrefaits et de qualité inférieure constitue une contrainte importante pour le marché en érodant la confiance des consommateurs et en risquant des effets négatifs sur la santé. Selon la position politique 2024 de la Pharmacopée des États-Unis, le marché des compléments alimentaires est passé de 4 000 produits en 1994 à environ 80 000 produits en 2024, créant des défis substantiels pour le contrôle de la qualité et la surveillance réglementaire. Cette expansion du marché a permis à certains fabricants d'introduire des produits contenant des niveaux de vitamine D incohérents ou insuffisants, en particulier dans les régions où l'application réglementaire est faible. Les problèmes de qualité sont les plus évidents sur les marchés en ligne en expansion, où la vérification de l'authenticité des produits reste difficile. Bien que l'industrie ait mis en œuvre des solutions telles que la traçabilité par chaîne de blocs, les systèmes d'authentification et les programmes de sensibilisation des consommateurs, ces mesures augmentent les coûts opérationnels, affectant particulièrement les petits fabricants. Le problème des compléments contrefaits est plus grave dans les marchés en développement dotés de cadres réglementaires émergents, ce qui peut freiner la croissance du marché dans les zones présentant des taux élevés de carence en vitamine D et des opportunités d'expansion du marché.

La Concurrence des Aliments Fonctionnels Enrichis Détourne les Dépenses des Consommateurs des Compléments Autonomes

La croissance des aliments et boissons enrichis en vitamine D représente une concurrence significative pour les compléments traditionnels en offrant aux consommateurs des moyens pratiques de satisfaire leurs besoins nutritionnels par le biais d'une alimentation régulière. Cette tendance est marquée dans les marchés développés, où les fabricants intègrent la fortification en vitamine D pour améliorer la valeur des produits. Les Directives Alimentaires pour les Américains 2020-2025 reconnaissent à la fois les aliments enrichis et les compléments comme des sources valides pour satisfaire les besoins nutritionnels. Les consommateurs favorisent de plus en plus l'obtention de nutriments par le biais de sources alimentaires, considérant les produits enrichis comme une approche plus naturelle de la nutrition par rapport aux compléments. Cette préférence est particulièrement forte chez les personnes soucieuses de leur santé qui achètent généralement des compléments premium. En réponse, les fabricants de compléments se concentrent sur des avantages distinctifs tels que le contrôle précis du dosage, les formules spécialisées et les technologies d'absorption améliorée que les aliments enrichis ne peuvent pas offrir.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Forme : Les Gommes Bouleversent les Méthodes de Livraison Traditionnelles

Le paysage des formes galéniques se transforme, les gommes affichant le taux de croissance le plus élevé avec un CAGR de 11,92 % de 2026 à 2031. Cependant, les gélules et les capsules molles restent les leaders du marché, détenant une part de 41,72 % en 2025. Cette évolution reflète les préférences des consommateurs pour des méthodes de consommation de compléments pratiques et agréables qui s'intègrent facilement dans les routines quotidiennes. Les gommes ont gagné une popularité particulière auprès des consommateurs de la Génération Z et des Millennials qui recherchent des alternatives aux compléments traditionnels. Leur attrait va au-delà du goût, répondant à la fatigue des pilules et aux difficultés de déglutition qui affectent l'observance des compléments dans tous les groupes d'âge.

Les comprimés conservent une présence significative sur le marché en raison de leur rapport coût-efficacité et de leurs avantages en termes de stabilité. Les formulations liquides gagnent en popularité pour leur polyvalence et leurs avantages en matière d'absorption, notamment dans les applications pédiatriques et gériatriques. Les poudres ont établi une position dans la nutrition sportive, fréquemment combinées avec des compléments protéinés et de performance. L'innovation dans les formes galéniques se concentre sur les formulations à étiquette propre, notamment les gommes à teneur réduite en sucre, les excipients de comprimés d'origine végétale et les formulations liquides biologiques. Cette expansion des formats de livraison développe le marché en attirant des consommateurs qui évitaient auparavant les compléments en raison de limitations de format ou de problèmes d'observance.

Par Type de Produit : La D3 Domine Tout en Élargissant ses Applications

Le marché des compléments en vitamine D est dominé par la Vitamine D3 (cholécalciférol), qui représente 85,65 % de la part de marché en 2025. Le segment devrait croître à un CAGR de 8,81 % de 2026 à 2031. Le leadership de la D3 sur le marché est attribué à sa biodisponibilité et son efficacité supérieures, les études montrant qu'elle est plus efficace pour augmenter et maintenir les taux sériques de 25-hydroxyvitamine D par rapport à la D2. Les recherches indiquent que les bénéfices de la D3 s'étendent au-delà de la santé osseuse à la fonction immunitaire, la santé cardiovasculaire et les performances cognitives. Bien que la Vitamine D2 (ergocalciférol) reste disponible sur ordonnance et dans les produits d'origine végétale, sa part de marché diminue à mesure que les alternatives de D3 végane deviennent plus disponibles.

Le marché montre des avancées dans les systèmes de livraison et les technologies de formulation pour améliorer l'absorption et l'efficacité. Les entreprises mettent en œuvre des techniques de microencapsulation pour améliorer la stabilité de la vitamine D3 et prévenir la dégradation dans diverses formes de produits. Les formulations à base d'huile deviennent plus répandues en raison de leurs caractéristiques d'absorption améliorées. Les méthodes de production évoluent également, comme en témoigne le développement par Nutriearth d'une huile naturelle de vitamine D3 qui reproduit le processus de synthèse naturelle du corps sans extraction chimique, qui a récemment reçu une autorisation de mise sur le marché au Canada. Ces améliorations technologiques élargissent la présence de la D3 dans les catégories de produits et les segments de consommateurs, soutenant la croissance continue du marché malgré sa position établie.

Par Source : Les Alternatives d'Origine Végétale Remodèlent la Dynamique du Marché

La vitamine D d'origine animale détient une part de marché de 69,55 % en 2025, tandis que les alternatives d'origine végétale/végane affichent un CAGR de 14,6 % de 2026 à 2031. Cette croissance des options d'origine végétale reflète les préférences des consommateurs pour des produits durables et éthiques, de plus en plus associés aux bénéfices pour le bien-être. Le marché de la vitamine D d'origine végétale s'étend au-delà des consommateurs véganes traditionnels pour inclure les flexitariens et les personnes soucieuses de leur santé. Des entreprises comme Hi-D développent des produits à base de vitamine D à partir de champignons exposés aux ultraviolets, offrant des alternatives à base d'aliments entiers avec des bénéfices nutritionnels supplémentaires.

La vitamine D synthétique maintient une position sur le marché en offrant des options de supplémentation rentables pour les consommateurs sensibles aux prix. Le segment continue de s'améliorer grâce aux avancées technologiques qui améliorent la pureté des produits et réduisent l'impact environnemental. La vitamine D d'origine animale, bien qu'elle connaisse un déclin de sa part de marché, bénéficie de chaînes d'approvisionnement établies et de la familiarité des consommateurs. Les entreprises de ce segment mettent en œuvre des pratiques durables et un approvisionnement transparent, notamment dans l'extraction de la lanoline. La disponibilité de multiples sources de vitamine D permet aux entreprises de cibler des segments de consommateurs spécifiques en fonction de leurs préférences, soutenant un positionnement de marque ciblé et la fidélisation des clients.

Par Positionnement Axé sur la Santé : Le Soutien Immunitaire s'Accélère au-delà des Applications Traditionnelles

Le positionnement axé sur la santé osseuse et articulaire maintient sa domination sur le marché avec une part de 41,33 % en 2025, tandis que le soutien immunitaire émerge comme le segment de positionnement à la croissance la plus rapide, projeté à un CAGR de 11,95 % de 2026 à 2031. La croissance du segment de soutien immunitaire reflète l'évolution de la perception des consommateurs de la santé immunitaire, passant d'une préoccupation saisonnière à une priorité annuelle à la suite de la pandémie. Les propriétés immunomodulatrices de la vitamine D ont gagné une reconnaissance accrue, notamment chez les jeunes consommateurs qui privilégient la résilience immunitaire par rapport à la santé osseuse. Le segment des soins prénataux, bien que spécialisé, continue de se développer en raison d'une meilleure compréhension de l'importance de la vitamine D pour la santé maternelle et infantile.

La catégorie autres comprend des opportunités de positionnement dans le soutien de l'humeur, la fonction cognitive et la santé cardiovasculaire, offrant un potentiel de différenciation sur le marché. Ces segments présentent généralement des prix plus élevés et un marketing ciblé vers des groupes de consommateurs soucieux de leur santé spécifiques. Les entreprises adoptent des stratégies de positionnement multi-bénéfices qui mettent en évidence les multiples fonctions physiologiques de la vitamine D, développant des produits qui répondent à plusieurs résultats de santé. Cette approche globale reflète la compréhension des consommateurs des systèmes de santé interconnectés et positionne la vitamine D comme un composant central dans les stratégies globales de supplémentation. Cette évolution du positionnement permet aux entreprises d'améliorer leurs propositions de valeur et d'élargir leur base de consommateurs tout en maintenant les formulations de produits existantes.

Par Canal de Distribution : La Transformation Numérique Remodèle l'Accès des Consommateurs

Le paysage de distribution des compléments en vitamine D subit un changement structurel, la vente au détail en ligne atteignant un CAGR de 14,05 % de 2026 à 2031. Les magasins spécialisés et de santé maintiennent leur leadership sur le marché avec une part de marché de 34,78 % en 2025. La transition vers les canaux numériques reflète l'évolution du comportement d'achat des consommateurs, initialement accélérée par la pandémie mais maintenue grâce à l'efficacité opérationnelle, l'élargissement de la sélection de produits et les options d'achat personnalisées. Les canaux en ligne affichent de bonnes performances pour les compléments en vitamine D en raison de l'uniformité des produits, des cycles d'achat réguliers et des opportunités de revenus récurrents. Le paysage de distribution devrait se stabiliser d'ici 2025, avec les magasins naturels et spécialisés, le commerce électronique et les canaux de grande distribution atteignant des positions de marché équivalentes.

Les supermarchés et les hypermarchés maintiennent une forte présence sur le marché grâce à leur intégration dans les achats alimentaires réguliers. Ces détaillants élargissent leur gamme de produits à base de vitamine D pour inclure des formulations premium. La vente directe, les canaux praticiens et les centres de remise en forme servent des segments de marché spécifiques par le biais d'offres ciblées. La diversification des canaux de distribution permet aux entreprises de mettre en œuvre des stratégies omnicanales tout en maintenant la cohérence de la marque. Les marques en ligne stimulent l'innovation produit, tandis que les marques de vente au détail traditionnelles mettent l'accent sur la visibilité en magasin et l'éducation des clients.

Analyse Géographique

L'Amérique du Nord détient 29,74 % de la part de marché en 2025, soutenue par une forte sensibilisation des consommateurs, des dépenses de santé élevées et des normes réglementaires complètes. La position du marché de la région découle de son adoption de formats de livraison innovants et de formulations spécialisées, notamment dans les canaux de vente directe aux consommateurs. Le marché américain présente une segmentation distincte selon les niveaux de prix, les marques premium se concentrant sur la qualité, la biodisponibilité et les bénéfices ciblés. Le marché canadien de la vitamine D est renforcé par des politiques réglementaires garantissant la sécurité et l'efficacité des produits, notamment pendant les mois d'hiver avec un ensoleillement limité. Le vieillissement de la population de la région stimule la demande de compléments pour la santé osseuse, tandis que les tendances de santé préventive élargissent la consommation dans tous les groupes d'âge.

L'Europe maintient une part de marché significative, avec une croissance variable selon les pays en fonction des taux de carence, des réglementations et des préférences des consommateurs. Le cadre réglementaire de l'Union Européenne guide le développement du marché tout en priorisant la sécurité des consommateurs. Le Royaume-Uni et l'Allemagne dominent en valeur de marché, tandis que les pays nordiques affichent une consommation par habitant élevée en raison de facteurs géographiques et de la sensibilisation à la carence. Les marchés européens montrent un fort développement des produits de vitamine D d'origine végétale, reflétant la demande des consommateurs pour des options durables.

L'Asie-Pacifique affiche le taux de croissance le plus élevé à 9,55 % de CAGR de 2026 à 2031, porté par la sensibilisation à la santé, la hausse des revenus et la reconnaissance de la carence en vitamine D. L'expansion du marché chinois est menée par Caltrate à travers des lancements de produits et des activations de marché. L'Inde présente des opportunités de croissance en raison de la carence en vitamine D, tandis que le marché japonais est caractérisé par une population vieillissante et un accent sur la santé préventive, soutenant les produits premium de vitamine D. Le segment de la population âgée du Japon (65 ans et plus) représentait 29,6 % de la population totale en 2023, selon la Banque Mondiale. Le développement du commerce électronique améliore l'accès aux marques internationales et aux produits spécialisés. Les fabricants régionaux se démarquent par des formulations adaptées localement, notamment des compléments combinés répondant aux carences nutritionnelles courantes dans les régimes alimentaires asiatiques.

Paysage Concurrentiel

Le marché des compléments en vitamine D est fragmenté. Cette structure crée un environnement concurrentiel où des entreprises pharmaceutiques et de santé grand public établies opèrent aux côtés de sociétés de nutrition spécialisées et de marques de bien-être émergentes. La dynamique du marché permet des avantages d'échelle pour les leaders du secteur tout en offrant des opportunités d'innovation aux concurrents agiles se concentrant sur des segments de consommateurs ou des canaux de distribution spécifiques. Les principaux acteurs du marché comprennent Nestle S.A., Haleon plc, NOW Foods, Amway Corporation et Herbalife Nutrition Ltd.

Le paysage concurrentiel continue d'évoluer à travers des partenariats stratégiques. Par exemple, la collaboration de Nutriearth avec AIDP Inc. pour la distribution en Amérique du Nord de son huile naturelle de vitamine D3 permet aux petits innovateurs d'accéder à des marchés plus larges grâce à des réseaux de distribution établis. Les entreprises se différencient à travers le spectre concurrentiel, les marques premium se concentrant sur les références qualité, les formulations spécialisées et la biodisponibilité améliorée. Les acteurs axés sur la valeur se démarquent par l'efficacité des coûts et une large distribution. Des opportunités de marché subsistent dans la supplémentation personnalisée, les formulations spécifiques aux pathologies et les systèmes de livraison innovants qui améliorent l'observance et l'expérience utilisateur.

Les capacités numériques influencent la dynamique concurrentielle, les marques en vente directe aux consommateurs utilisant l'analyse de données et le marketing ciblé pour établir des relations avec les consommateurs en dehors des canaux de vente au détail traditionnels. L'expertise réglementaire est devenue un avantage concurrentiel face aux exigences de conformité mondiales croissantes. Les directives révisées 2024 de la FDA pour les compléments alimentaires contenant de nouveaux ingrédients alimentaires créent des barrières à l'entrée supplémentaires pour les petits acteurs. Le marché fait face à la concurrence de catégories adjacentes, notamment les aliments et boissons fonctionnels enrichis en vitamine D, obligeant les fabricants de compléments à démontrer des propositions de valeur claires face à ces alternatives.

Leaders du Secteur des Compléments en Vitamine D

Nestle S.A.

Haleon plc

NOW Foods

Amway Corporation

Herbalife Nutrition Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : Pharmavite LLC a inauguré sa nouvelle installation de fabrication et de recherche et développement à New Albany, Ohio. L'installation de 250 millions USD couvrait 225 000 pieds carrés et représentait la première présence de l'entreprise dans la région, créant 225 emplois avec de l'espace disponible pour une expansion future.

- Octobre 2024 : Immunotec a lancé Sunray, un complément hebdomadaire en vitamine D contenant du calcifédiol (25-hydroxyvitamine D) pour améliorer les résultats de santé.

- Octobre 2024 : Caldic Amérique du Nord a établi un partenariat de distribution avec Infusd Nutrition, un fabricant canadien, pour fournir des produits à base de vitamine D et des solutions nutritionnelles dans toute l'Amérique du Nord via le réseau de distribution de Caldic.

- Février 2024 : Bobbie a diversifié sa gamme de produits au-delà des préparations pour nourrissons par l'introduction de deux compléments biologiques pour nourrissons : des Gouttes de Vitamine D et des Gouttes Probiotiques. Cette diversification a marqué la première incursion de l'entreprise dans des produits autres que les préparations, complétant ses offres établies de préparations pour nourrissons.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du Marché et Couverture Principale

Notre analyse définit le marché des compléments en vitamine D comme des produits oraux finis, comprimés, gélules, capsules molles, gommes, liquides et poudres, contenant de l'ergocalciférol (D2) ou du cholécalciférol (D3) vendus sans ordonnance ou par des canaux praticiens pour usage alimentaire humain.

Notre périmètre exclut les ingrédients en vrac de vitamine D destinés à l'alimentation animale, à la fortification alimentaire ou aux formulations de soins personnels, ainsi que toutes les thérapies injectables.

Aperçu de la Segmentation

- Par Type de Produit

- Vitamine D2

- Vitamine D3

- Par Forme

- Comprimés

- Gélules et Capsules Molles

- Gommes

- Poudres

- Liquide

- Autres

- Par Source

- Synthétique

- D'Origine Animale

- D'Origine Végétale/Végane

- Par Positionnement Axé sur la Santé

- Santé Osseuse et Articulaire

- Soutien Immunitaire

- Soins Prénataux

- Autres

- Par Canal de Distribution

- Supermarchés/Hypermarchés

- Magasins Spécialisés et de Santé

- Détaillants en Ligne

- Autres Canaux de Distribution

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Pays-Bas

- Pologne

- Belgique

- Suède

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Indonésie

- Thaïlande

- Singapour

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Chili

- Pérou

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie Saoudite

- Afrique du Sud

- Émirats Arabes Unis

- Nigéria

- Égypte

- Maroc

- Turquie

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de Recherche Détaillée et Validation des Données

Recherche Primaire

Nous avons échangé avec des endocrinologues, des pharmaciens communautaires, des fabricants sous contrat et des responsables de catégorie de commerce électronique en Amérique du Nord, en Europe, en Inde et en ASEAN. Leurs perspectives sur les prix de vente moyens, les tailles d'emballage et les cycles de réapprovisionnement par abonnement ont affiné les hypothèses du modèle et confirmé les déclencheurs de demande émergents.

Recherche Documentaire

Nous avons commencé par des sources publiques de premier rang telles que l'Observatoire Mondial de la Santé de l'OMS, les tableaux d'apport NHANES des CDC, les enquêtes nutritionnelles d'Eurostat, l'NFHS de l'Inde et la Fondation Internationale contre l'Ostéoporose ; celles-ci ont confirmé la prévalence de la carence, les normes de dosage et la demande par groupe d'âge. Nous avons ensuite cartographié les flux commerciaux et les prix à l'aide d'UN Comtrade, du GATS de l'USDA et des Douanes chinoises pour établir des références sur les valeurs d'importation des solides et huiles de D3.

Notre équipe a enrichi le tableau avec les rapports annuels 10-K des entreprises, les conférences téléphoniques sur les résultats, les panels de scanners de vente au détail et les dépôts de brevets, tandis que des plateformes payantes sélectives, notamment D&B Hoovers pour les revenus de marques et Volza pour les volumes d'expédition, ont aidé à réconcilier les répartitions entre producteurs et canaux. Cette liste est fournie à titre indicatif uniquement ; de nombreuses bases de données et revues supplémentaires ont été consultées pour la validation et la clarification.

Dimensionnement du Marché et Prévisions

Notre modèle descendant part des dépenses nationales en compléments, extrait la part de la vitamine, puis applique la prévalence de la carence et les normes de dosage pour construire un bassin de demande filtré par le mix de canaux et les prix moyens. Des vérifications ascendantes, des cumuls de ventes de marques sélectionnées et des volumes d'unités ASP × échantillonnés, valident et ajustent les totaux. Les principaux intrants comprennent les taux de carence chez les adultes, la pénétration des compléments en ligne, le prix de vente au détail moyen par dose de 1 000 UI, la part du format gomme, les changements de limites supérieures réglementaires et les taux de recommandation des médecins. Les prévisions utilisent une régression multivariée, reliant ces facteurs à la croissance des revenus et au vieillissement de la population, et sont soumises à des tests de résistance avec une analyse de scénarios autour des mandats de fortification. Les volumes de marques de distributeur manquants sont comblés par imputation par moyenne mobile ancrée à la croissance vérifiée des détaillants.

Validation des Données et Cycle de Mise à Jour

Nos analystes comparent les résultats avec le tonnage des expéditions, les tendances des audits de vente au détail et les dépôts financiers, signalant les écarts supérieurs à cinq pour cent pour révision. Les modèles font l'objet d'un audit par les pairs avant validation et sont actualisés annuellement, avec des mises à jour intermédiaires lors d'événements réglementaires ou de rappels importants.

Pourquoi Notre Référence sur les Compléments en Vitamine D Inspire Confiance

Nous observons que les estimations publiées divergent souvent, en raison de différences dans les compositions de produits, les références de prix et les cadences d'actualisation.

Notre examen identifie les principaux facteurs d'écart : certaines études incluent des ingrédients d'alimentation animale ou d'aliments fonctionnels, d'autres valorisent la production aux prix de transfert d'usine plutôt qu'aux prix de vente au consommateur, et plusieurs prolongent les tendances d'avant la pandémie sans ajustement pour la normalisation du commerce électronique post-2022.

Comparaison de référence

| Taille du Marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 5,22 milliards USD (2025) | ||

| 2,14 milliards USD (2025) | Cabinet de Conseil Régional A | Ne comptabilise que le vrac brut de D2 et D3 avec des géographies limitées |

| 0,89 milliard USD (2025) | Cabinet de Conseil Mondial B | Valorise la production d'ingrédients aux prix départ usine, exclut les produits finis en vente libre |

| 1,34 milliard USD (2022) | Revue Professionnelle C | Utilise une année de base plus ancienne et projette avec un CAGR fixe sans vérification des canaux |

Ainsi, les clients font confiance à la référence équilibrée de Mordor car chaque hypothèse est traçable à des variables transparentes, validée par des informations de terrain et recalibrée chaque année pour refléter les dépenses réelles des consommateurs.

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des compléments en vitamine D ?

Le marché est évalué à 5,67 milliards USD en 2026 et devrait atteindre 8,6 milliards USD d'ici 2031.

Quel segment détient la plus grande part du marché des compléments en vitamine D ?

La Vitamine D3 domine avec 85,65 % de part en 2025 en raison de sa biodisponibilité supérieure.

Pourquoi les gommes connaissent-elles une croissance aussi rapide dans cette catégorie ?

Les gommes atténuent la fatigue des pilules, séduisent les jeunes utilisateurs et affichent un CAGR de 11,92 % jusqu'en 2031.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique devrait croître à un CAGR de 9,55 %, portée par la sensibilisation croissante à la carence et l'accès au commerce électronique.

Dernière mise à jour de la page le: