Taille et part du marché des compléments alimentaires pour la santé immunitaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

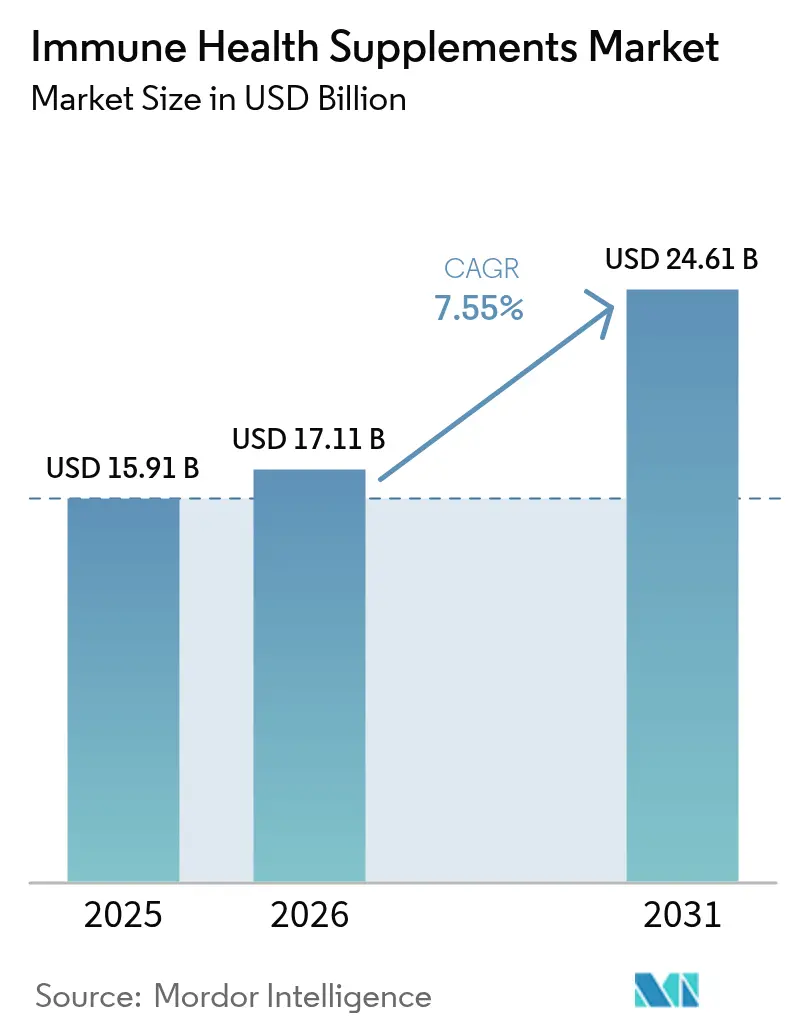

| Taille du Marché (2026) | 17.11 Milliards de dollars |

| Taille du Marché (2031) | 24.61 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.55% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des compléments alimentaires pour la santé immunitaire par Mordor Intelligence

Le marché des compléments alimentaires pour la santé immunitaire était évalué à 15,91 milliards USD en 2025 et devrait croître de 17,11 milliards USD en 2026 pour atteindre 24,61 milliards USD d'ici 2031, à un CAGR de 7,55 % au cours de la période de prévision (2026-2031). La nutrition préventive est de plus en plus considérée comme essentielle aux soins de santé, ce qui stimule la croissance du marché. L'accent mis sur la résilience immunitaire, mis en évidence lors de la pandémie de COVID-19, continue d'influencer les achats. Les vitamines et les minéraux dominent le marché en répondant à diverses carences nutritionnelles, tandis que les probiotiques gagnent du terrain grâce à leur lien avéré avec la santé intestinale et immunitaire. Les gommes à mâcher et les produits à croquer connaissent une demande croissante en raison de leur commodité et de leur attrait. Les économies matures dominent les revenus, mais le Moyen-Orient et l'Afrique ainsi que certaines parties de l'Asie connaissent une croissance rapide. Le marché fragmenté offre des opportunités aux acteurs plus petits qui maîtrisent la gestion des chaînes d'approvisionnement, innovent dans les formats de livraison ou exploitent les tendances de la nutrition personnalisée.

Principaux enseignements du rapport

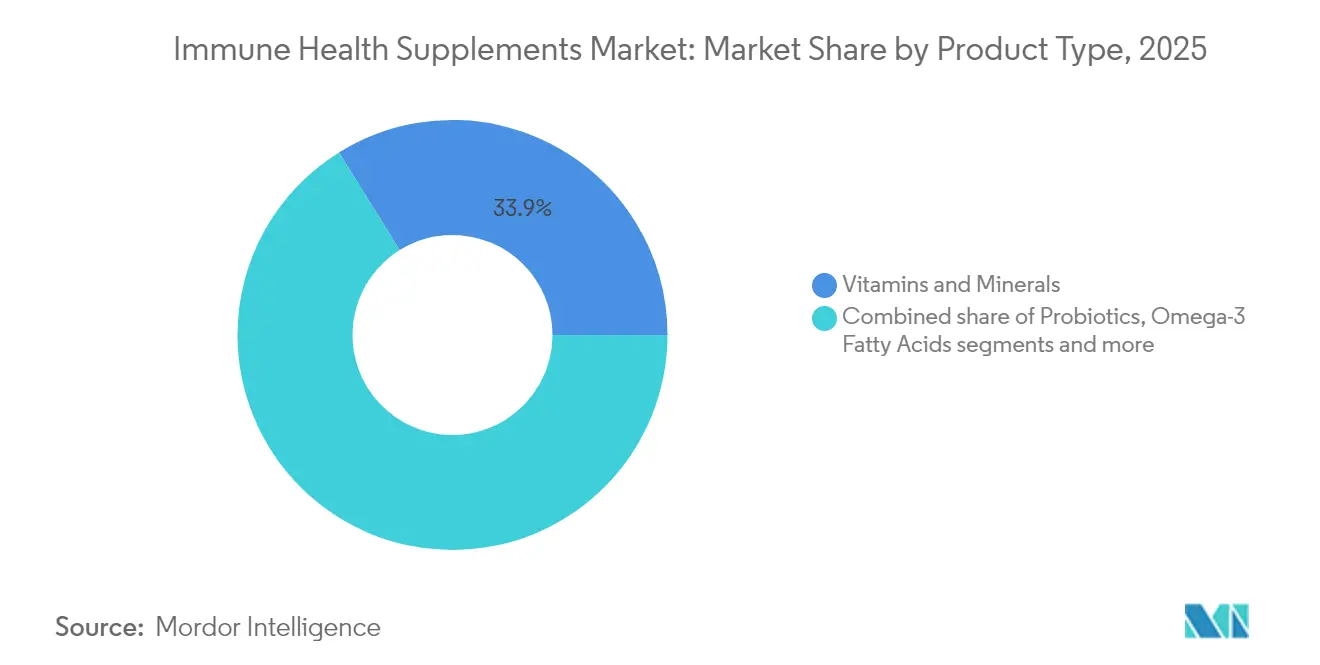

- Par type de produit, les vitamines et les minéraux représentaient 33,85 % de la part du marché des compléments alimentaires pour la santé immunitaire en 2025, tandis que les probiotiques devraient se développer à un CAGR de 9,52 % jusqu'en 2031.

- Par forme, les comprimés représentaient 31,20 % de la taille du marché des compléments alimentaires pour la santé immunitaire en 2025 ; les gommes à mâcher sont la forme à la croissance la plus rapide avec un CAGR de 8,55 % jusqu'en 2031.

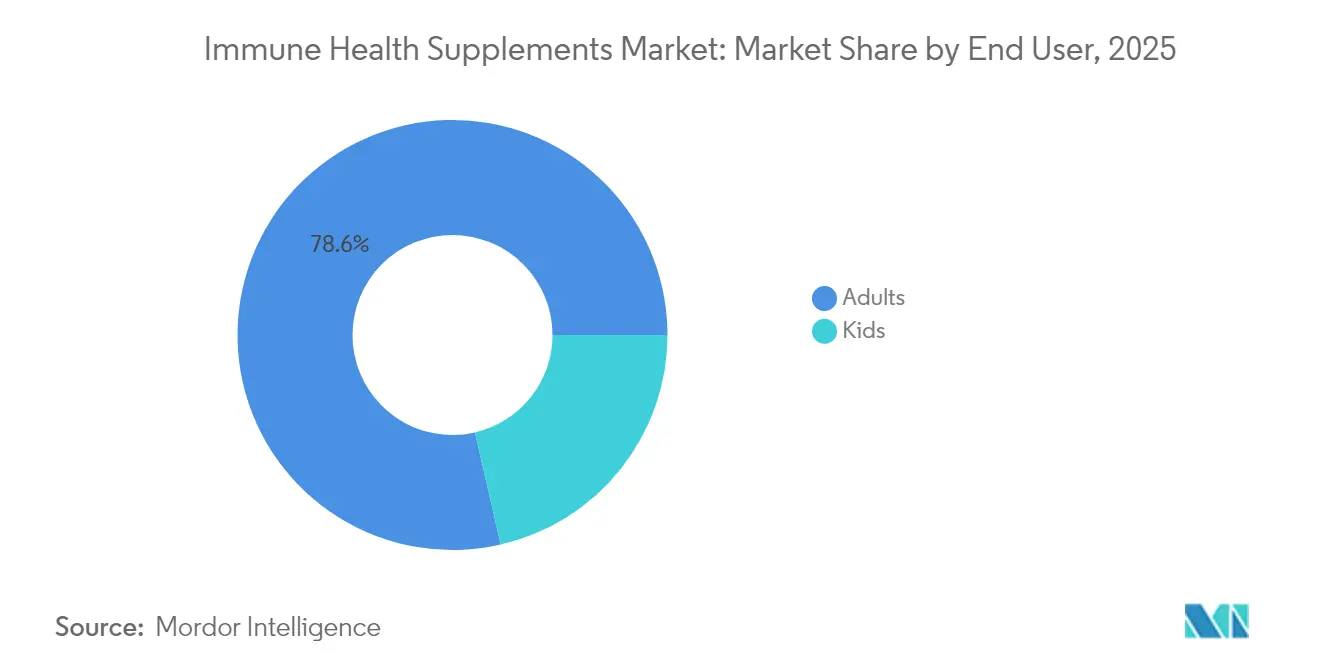

- Par utilisateur final, les adultes représentaient 78,60 % de la part de marché en 2025, le segment des enfants devant croître à un CAGR de 9,04 % jusqu'en 2031.

- Par canal de distribution, les magasins spécialisés et de santé étaient en tête avec une part de revenus de 40,75 % en 2025, tandis que la vente au détail en ligne devrait croître à un CAGR de 7,78 % au cours de la période de prévision.

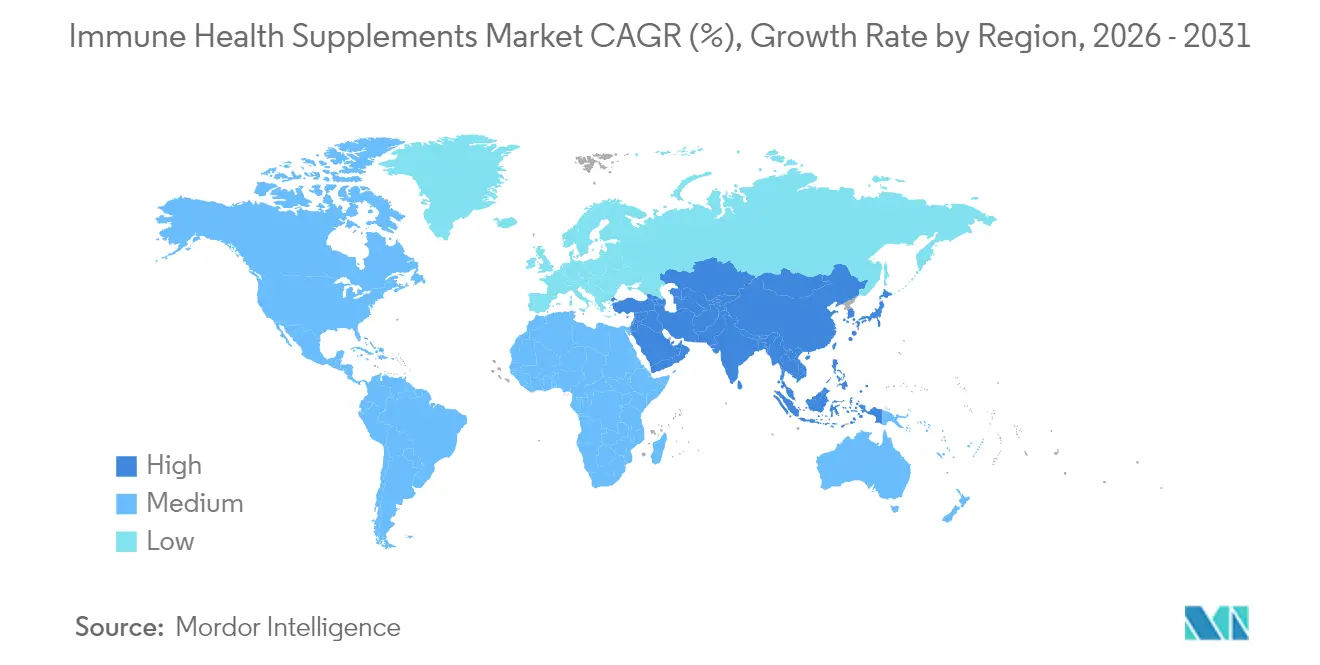

- Par géographie, l'Amérique du Nord représentait 26,85 % de la taille du marché des compléments alimentaires pour la santé immunitaire en 2025, mais le Moyen-Orient et l'Afrique progressent à un CAGR de 9,07 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des compléments alimentaires pour la santé immunitaire

Tableau d'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LA PRÉVISION DU CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Renforcement de l'attention portée à l'immunité après la COVID-19 stimulant l'expansion du marché | +1.8% | Mondial, avec le plus fort impact en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Les populations vieillissantes à l'échelle mondiale recherchent un soutien pour renforcer l'immunité | +2.1% | Mondial, notamment dans les marchés développés d'Amérique du Nord, d'Europe et d'Asie-Pacifique | Long terme (≥ 4 ans) |

| La prévalence des maladies chroniques stimule l'utilisation préventive de compléments alimentaires | +1.5% | Mondial, avec un impact plus élevé dans les marchés développés | Long terme (≥ 4 ans) |

| La demande de nutrition personnalisée stimule l'innovation | +0.9% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| L'influence des médias sociaux accroît l'engagement des consommateurs | +0.7% | Mondial, plus fort dans les marchés connectés numériquement | Court terme (≤ 2 ans) |

| Avancées scientifiques et innovation | +1.2% | Mondial, mené par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les populations vieillissantes à l'échelle mondiale recherchent un soutien pour renforcer l'immunité

À mesure que les individus vieillissent, leur système immunitaire s'affaiblit, un processus appelé immunosénescence. Pour y remédier, de nombreuses personnes âgées utilisent des compléments alimentaires tels que le zinc, la vitamine D, les probiotiques et les antioxydants. L'Organisation mondiale de la santé estime que la population mondiale âgée de 60 ans et plus passera de 1 milliard en 2020 à 1,4 milliard d'ici 2030 et doublera pour atteindre 2,1 milliards d'ici 2050, les personnes âgées de 80 ans et plus triplant pour atteindre 426 millions [1]Source : Organisation mondiale de la santé, Vieillissement et santé,

who.int. Ce changement a entraîné une augmentation de la consommation de compléments alimentaires chez les personnes âgées. Le Bureau des compléments alimentaires des Instituts nationaux de la santé (NIH) a inclus des recherches sur les compléments alimentaires liés au vieillissement dans son plan stratégique 2025-2029 [2]Source : Bureau des compléments alimentaires (ODS) des Instituts nationaux de la santé (NIH), : L'ODS publie le plan stratégique 2025-2029,

ods.od.nih.gov. Les fabricants s'attaquent aux préoccupations liées au vieillissement, comme l'inflammation et le métabolisme, avec des produits spécialisés. Par exemple, la gamme Ensure d'Abbott, axée sur la nutrition des adultes, a réalisé un chiffre d'affaires de 4,4 milliards USD en 2024, avec une croissance organique de 9 %, selon les déclarations de l'entreprise.

Renforcement de l'attention portée à l'immunité après la COVID-19 stimulant l'expansion du marché

La sensibilisation à la santé immunitaire a fortement augmenté depuis la pandémie de COVID-19, les individus, en particulier ceux présentant des pathologies préexistantes, prenant des mesures proactives pour améliorer leur santé. En 2024, la Food and Drug Administration (FDA) a élargi son répertoire des ingrédients des compléments alimentaires, renforçant la confiance des consommateurs et simplifiant la sélection des compléments alimentaires [3]Source : Food and Drug Administration, La FDA lance un nouveau répertoire des ingrédients utilisés dans les produits commercialisés en tant que compléments alimentaires,

fda.gov. En juin 2025, l'Organisation mondiale de la santé a signalé 359 000 cas actifs de COVID-19 dans le monde, soulignant le besoin permanent de soutien immunitaire [4]Source : Organisation mondiale de la santé, Cas de COVID-19, Monde,

who.int. Les tendances des médias sociaux révèlent des liens commerciaux forts avec les discussions sur l'immunité, mettant en évidence l'innovation et les investissements des marques. Ces facteurs stimulent la demande de compléments alimentaires pour la santé immunitaire et alimentent la croissance du marché.

La prévalence des maladies chroniques stimule l'utilisation préventive de compléments alimentaires

À mesure que les maladies chroniques comme le diabète et les maladies cardiaques progressent à l'échelle mondiale, l'accent est de plus en plus mis sur la santé préventive grâce à des compléments alimentaires riches en nutriments. Dans les États du Golfe, remédier à la carence en vitamine D est essentiel, car le maintien de niveaux optimaux (30 ng/mL) peut réduire les risques d'infarctus du myocarde de 25 %. Les avancées dans la recherche sur les interactions gènes-nutrition soulignent les avantages supérieurs des compléments alimentaires personnalisés par rapport aux multivitamines standard. Par exemple, les produits Immunity Essentials

de Herbalife, combinant de la vitamine D3, du zinc et de l'échinacée, ciblent les adultes présentant des vulnérabilités immunitaires liées à des problèmes de santé liés au mode de vie. Cette orientation vers la prévention améliore les résultats de santé et stimule la croissance du marché des compléments alimentaires pour la santé immunitaire en faisant passer les dépenses de santé des traitements à une supplémentation proactive.

La demande de nutrition personnalisée stimule l'innovation

La demande croissante de solutions de santé sur mesure stimule l'innovation sur le marché des compléments alimentaires pour la santé immunitaire. Les avancées en nutrigenomique permettent aux marques de créer des produits adaptés aux différences génétiques individuelles. L'Association américaine de nutrition souligne la personnalisation comme une tendance clé du marché. En 2024, Nestlé Health Science a lancé une plateforme de soutien nutritionnel GLP-1 combinant des nutriments renforçant l'immunité avec des schémas thérapeutiques à base de médicaments contre l'obésité pour répondre à des besoins métaboliques spécifiques. Des technologies comme la micro-encapsulation et les systèmes de libération de précision améliorent l'efficacité des probiotiques en assurant leur survie tout au long de la digestion. Les produits personnalisés atteignent des prix premium, alimentant la croissance et assurant une expansion à long terme du marché.

Analyse d'impact des freins*

| FREIN | (~) % D'IMPACT SUR LA PRÉVISION DU CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Absence de réglementations standardisées à travers les régions | -0.8% | Mondial, affectant particulièrement le commerce transfrontalier | Moyen terme (2-4 ans) |

| Forte sensibilité aux prix dans les marchés en développement | -1.2% | Asie-Pacifique, Amérique latine, Afrique | Long terme (≥ 4 ans) |

| Contrôle croissant des allégations de santé non vérifiées | -0.6% | Mondial, plus fort en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Perturbations de la chaîne d'approvisionnement affectant la disponibilité des matières premières | -1.4% | Mondial, avec le plus fort impact dans les régions dépendantes des importations | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Absence de réglementations standardisées à travers les régions

Les fabricants de compléments alimentaires pour la santé immunitaire font face à des défis dus à des normes réglementaires incohérentes entre les régions, ce qui augmente les coûts et retarde le lancement des produits. Par exemple, la directive européenne sur les compléments alimentaires 2002/46/CE visait à unifier les réglementations, mais permet aux États membres de fixer leurs propres règles, ce qui complique les lancements. Aux États-Unis, la notification préalable à la mise sur le marché de 75 jours de la FDA pour les nouveaux ingrédients alimentaires ajoute de la complexité, en particulier pour les marques axées sur le commerce électronique. Les règles variables d'étiquetage des probiotiques à l'échelle mondiale entravent davantage la standardisation des allégations. Ces problèmes pèsent particulièrement sur les petites entreprises, ralentissent l'innovation, freinent l'expansion internationale et impactent la croissance du marché des compléments alimentaires pour la santé immunitaire.

Perturbations de la chaîne d'approvisionnement affectant la disponibilité des matières premières

Le marché des compléments alimentaires pour la santé immunitaire fait face à des défis d'approvisionnement en matières premières en raison des tensions géopolitiques, des facteurs environnementaux et des perturbations commerciales. La Chine, principal fournisseur d'acide ascorbique et d'extraits botaniques, rend le marché vulnérable aux conflits diplomatiques et aux changements tarifaires attendus d'ici 2025. Ces problèmes ont entraîné une augmentation des coûts et des délais de livraison. Les événements climatiques comme El Niño de 2023 ont perturbé les chaînes d'approvisionnement, avec une réduction des captures d'anchois entraînant temporairement une hausse des prix des oméga-3 en raison d'une offre limitée d'huile de poisson. Les entreprises atténuent les risques en diversifiant leurs sources d'approvisionnement, en s'intégrant verticalement et en maintenant des stocks plus importants. Bien que ces stratégies stabilisent les chaînes d'approvisionnement, elles augmentent les coûts opérationnels, mettant à rude épreuve les petites entreprises et affectant leur rentabilité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les progrès scientifiques valorisent les probiotiques et les postbiotiques

En 2025, les vitamines et les minéraux ont dominé le marché des compléments alimentaires pour la santé immunitaire, contribuant à hauteur de 33,85 % des revenus. Leur popularité découle de leur capacité à remédier aux carences nutritionnelles courantes et de leur large acceptation par les professionnels de la santé. Entre-temps, les probiotiques connaissent la croissance la plus rapide, avec un CAGR projeté de 9,52 % jusqu'en 2031. Cette expansion rapide est soutenue par des études cliniques qui mettent en évidence les avantages de souches probiotiques spécifiques pour renforcer l'immunité des voies respiratoires supérieures. Les approbations réglementaires, telles que l'autorisation par l'Autorité européenne de sécurité des aliments (EFSA) de la paramylon en 2024 et le statut GRAS accordé par la FDA à Bacillus subtilis NRRL 68053, ont encore renforcé la confiance des consommateurs dans les probiotiques. En conséquence, les probiotiques devraient gagner une part de marché significative, dépassant progressivement les multivitamines traditionnelles.

Le marché assiste également à une vague d'innovation avec l'introduction de nouveaux ingrédients tels que les métabolites postbiotiques, les concentrés de fermentat de levure et les bêta-glucanes dérivés des algues. Par exemple, des études cliniques sur l'EpiCor ont démontré son efficacité dans la réduction des symptômes du rhume chez les enfants, ce qui en fait une option prometteuse pour la santé pédiatrique. Ces avancées sont soutenues par des protections de propriété intellectuelle, qui aident les entreprises à maintenir un avantage concurrentiel et à assurer des marges bénéficiaires plus élevées. À mesure que la recherche s'élargit pour inclure des avantages pour la santé plus larges, tels que la modulation du microbiome en plus des marqueurs immunitaires traditionnels, le marché continue de récompenser les entreprises qui investissent dans la recherche et le développement.

Par forme : les gommes à mâcher et les produits à croquer améliorent l'observance

En 2025, les comprimés dominaient le marché avec une part de 31,20 %. Leur accessibilité financière, leur dosage précis et leur commodité pour combiner plusieurs vitamines en font un choix de premier plan pour les consommateurs. Pourtant, les gommes à mâcher sont en plein essor, affichant un CAGR robuste de 8,55 %. Les adultes optent de plus en plus pour les gommes à mâcher en raison de leur goût agréable et de leur intégration transparente dans les routines quotidiennes. Alors que des marques leaders comme Church & Dwight ont établi des standards élevés, la concurrence a fortement augmenté avec plus de 60 acteurs de marque entrant sur le marché. En réponse aux préoccupations concernant la teneur en sucre, les marques ont introduit des options à calories réduites, et les formulations à base de pectine répondent désormais aux besoins des consommateurs végétaliens. Historiquement, les gommes à mâcher avaient du mal à assurer la biodisponibilité, en particulier pour les nutriments sensibles comme les probiotiques et les huiles d'oméga.

Les gélules et les softgels attirent les consommateurs qui privilégient une expérience de qualité pharmaceutique et une livraison efficace des nutriments liposolubles. Les poudres, quant à elles, sont le choix privilégié dans la nutrition sportive et les soins aux personnes âgées, en raison de leur dosage ajustable et de leur facilité d'utilisation pour ceux qui ont des difficultés à avaler. Cette innovation continue dans les formats de livraison permet aux marques de répondre aux diverses préférences des consommateurs de différents groupes d'âge et modes de vie. Cette diversification répond non seulement à des besoins spécifiques des consommateurs, mais cultive également une forte fidélité au sein du vaste marché des compléments alimentaires pour la santé immunitaire.

Par utilisateur final : les données démographiques adultes ancrent la demande tandis que les formules pédiatriques s'accélèrent

En 2025, les adultes détenaient 78,60 % de la part du marché des compléments alimentaires pour la santé immunitaire, portés par des habitudes de supplémentation bien établies, une capacité financière et une sensibilisation à l'impact du vieillissement sur l'immunité. Des études montrent que la combinaison de la vitamine D avec la N-acétylcystéine réduit les marqueurs du vieillissement cellulaire chez les adultes plus âgés présentant une carence en vitamine D. De plus, 75 % des personnes âgées de 65 à 80 ans ne satisfont pas l'apport en zinc recommandé, soulignant la demande de produits ciblés. Des entreprises comme Vitafusion répondent aux préférences des adultes avec des formats et des dosages adaptés. Cependant, la concurrence croissante dans les compléments alimentaires sous forme de gommes à mâcher pousse les marques à innover dans les méthodes de livraison et de marketing.

Le segment des enfants est le plus à croissance rapide sur le marché des compléments alimentaires pour la santé immunitaire, avec un CAGR projeté de 9,04 % jusqu'en 2031. La croissance est portée par les parents qui adoptent des mesures de santé préventive dès le plus jeune âge. L'amélioration des formulations et la validation scientifique ont accru l'acceptation des compléments alimentaires pédiatriques. Par exemple, des marques comme SmartyPants et Zarbee's élargissent leurs gammes pour enfants avec des multivitamines sous forme de gommes à mâcher contenant des vitamines C, D et du zinc pour soutenir l'immunité. Les innovations dans les formats de livraison, tels que les bandelettes solubles et les produits à croquer, gagnent également en popularité auprès des jeunes utilisateurs. Ce passage aux produits pédiatriques favorise des offres spécifiques aux étapes de la vie, favorisant la fidélité des clients tout en répondant à des besoins de santé et réglementaires uniques.

Par canal de distribution : l'omnicanal efface les frontières physiques et numériques

En 2025, les magasins spécialisés et de santé ont ouvert la voie dans la distribution des compléments alimentaires pour la santé immunitaire, captant 40,75 % des revenus du marché. Ces magasins sont appréciés pour leurs conseils d'experts et leurs sélections de produits soigneusement choisies. Pourtant, la vente au détail en ligne est en hausse, affichant un CAGR de 7,78 %, à mesure que les consommateurs se tournent de plus en plus vers la facilité des achats à domicile. L'attrait du commerce électronique est renforcé par des fonctionnalités telles que la livraison le jour même et la possibilité de comparer facilement les produits. Les sites de vente directe aux consommateurs exploitent les données clients pour des offres personnalisées, tandis que les places de marché en ligne prospèrent grâce aux avis des clients et aux inventaires en constante évolution. Les services d'abonnement sont également en hausse, trouvant un équilibre entre la commodité des consommateurs et des revenus stables pour les entreprises. Les supermarchés et les hypermarchés jouent un rôle central en proposant des choix économiques et en stimulant les achats impulsifs. Cependant, leur espace de rayonnage limité restreint la variété des produits. Pendant ce temps, les pharmacies, longtemps appréciées pour leur fiabilité, sont aux prises avec des marges bénéficiaires de plus en plus réduites. Pour faire face à ces défis, des modèles hybrides innovants font leur apparition. Il s'agit notamment de services de retrait en magasin (click-and-collect), de bornes en magasin et de codes QR qui fournissent des informations approfondies sur les produits et du contenu éducatif. Ces stratégies combinent les avantages des achats traditionnels avec les atouts de la commodité en ligne. Alors que les frontières entre les canaux de distribution s'estompent, les entreprises sont invitées à affiner leur gestion des stocks et à renforcer leur présence numérique pour rester en tête dans l'espace dynamique des compléments alimentaires pour la santé immunitaire.

Analyse géographique

L'Amérique du Nord représentait 26,85 % des revenus mondiaux en 2025, portée par une forte culture de consommation de compléments alimentaires, des revenus disponibles élevés et une supervision réglementaire claire de la FDA. Des enquêtes des Instituts nationaux de la santé (NIH) révèlent que plus de 10 % des adultes américains choisissent spécifiquement des compléments alimentaires pour la santé immunitaire. Le Canada et le Mexique connaissent également une croissance régulière, soutenue par des chaînes d'approvisionnement intégrées à travers l'Amérique du Nord, même si des défis tarifaires potentiels demeurent. En Europe, les dépenses en compléments alimentaires pour la santé immunitaire sont comparables à celles de l'Amérique du Nord, mais la région fait face à des réglementations variables selon les États membres. L'Autorité européenne de sécurité des aliments (EFSA) favorise la confiance avec son approche fondée sur les preuves, permettant aux marques de se positionner en tant que produits premium, bien que les coûts de conformité restent un défi. Des pays comme l'Allemagne, la France et le Royaume-Uni connaissent une demande régulière pour les mélanges probiotiques soutenus par la recherche clinique, tandis que l'Europe de l'Est contribue progressivement à la croissance à mesure que les revenus disponibles augmentent et que la sensibilisation aux soins de santé s'améliore.

Le Moyen-Orient et l'Afrique connaissent le taux de croissance le plus rapide, avec un CAGR de 9,07 %, en grande partie en raison de la prévalence généralisée des carences en vitamine D et des initiatives gouvernementales promouvant la supplémentation. Des recherches menées dans des pays comme l'Arabie saoudite et les Émirats arabes unis indiquent que remédier aux carences en vitamine D pourrait réduire considérablement les risques cardiovasculaires. Les détaillants de la région s'alignent sur les habitudes de consommation locales en associant les compléments alimentaires pour la santé immunitaire à des produits laitiers et des boissons enrichis. Dans la région Asie-Pacifique, la combinaison d'une population importante et d'un stress urbain croissant stimule la demande de compléments alimentaires pour la santé immunitaire. Des pays comme la Chine et l'Inde adoptent des produits qui mélangent des plantes médicinales traditionnelles avec des nutriments modernes, bien que l'accessibilité financière reste un facteur clé, entraînant la popularité des sachets et des formats en stick. Le système japonais des aliments pour des usages de santé spécifiés (FOSHU) garantit la crédibilité scientifique, attirant une clientèle fidèle, en particulier parmi les personnes âgées.

L'Amérique du Sud présente des opportunités de croissance à long terme mais fait face à des défis tels que les fluctuations des devises et une application réglementaire déficiente, qui peuvent entraîner l'entrée de produits contrefaits sur le marché. Pour remédier à ces problèmes, les entreprises multinationales s'associent à des distributeurs locaux pour naviguer dans des environnements de vente au détail fragmentés et sensibiliser les consommateurs aux avantages des compléments alimentaires soutenus par des preuves scientifiques. Le commerce électronique joue un rôle important dans l'élimination des barrières géographiques, permettant même aux marques plus petites et spécialisées d'atteindre des clients internationaux. Cette tendance intensifie la concurrence à l'échelle mondiale, à mesure que les marques de toutes les régions s'efforcent de capter une part du marché croissant des compléments alimentaires pour la santé immunitaire.

Paysage concurrentiel

Le marché des compléments alimentaires pour la santé immunitaire est très fragmenté, ce qui indique des opportunités significatives pour les acteurs établis comme pour les nouveaux entrants. Les grandes entreprises mondiales comme Amway Corp., Bayer AG, Glanbia plc, NOW Foods et Herbalife Nutrition Ltd dominent le marché en s'appuyant sur leurs solides capacités de recherche et développement et leurs budgets de recherche clinique. Ces entreprises se concentrent sur l'obtention d'approbations réglementaires et d'allégations de santé pour élargir leurs portefeuilles de produits. Par exemple, la marque Ensure d'Abbott a réussi sa transition d'une nutrition de qualité médicale à une adoption grand public, en maintenant des prix premium.

Les entreprises de taille moyenne se taillent leur niche en innovant avec de nouveaux formats de livraison tels que les gommes à mâcher, les shots et les bandelettes solubles, qui séduisent les jeunes générations, notamment les millennials et la génération Z. Church & Dwight, par exemple, a élargi sa gamme de gommes à mâcher pour le soutien immunitaire, mais fait face à une concurrence croissante de la part de marques émergentes qui reproduisent rapidement les produits à succès. Pendant ce temps, les marques axées sur le numérique exploitent les médias sociaux et les modèles basés sur l'abonnement pour établir des relations directes avec les consommateurs. Ces entreprises s'appuient souvent sur des fabricants sous contrat pour maintenir leur flexibilité et réduire les coûts opérationnels.

Les entreprises élargissent également leurs offres de produits dans des domaines connexes tels que la santé intestinale et cérébrale, le soutien métabolique et le vieillissement en bonne santé, créant des opportunités de vente croisée aux côtés de leurs produits d'immunité principaux. Le paysage concurrentiel reste dynamique, avec des fusions, des acquisitions et des accords de licence qui devraient augmenter à mesure que les entreprises cherchent à développer leurs opérations et à se différencier grâce à la recherche scientifique avancée sur le marché des compléments alimentaires pour la santé immunitaire.

Leaders du secteur des compléments alimentaires pour la santé immunitaire

Amway Corp.

Bayer AG

Glanbia plc

NOW Foods

Herbalife Nutrition Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Amway Inde a élargi son portefeuille nutritionnel avec Nutrilite Triple Protect, un complément alimentaire d'origine végétale à base de cerise acerola, de curcuma et de réglisse. La formulation soutient l'immunité, réduit l'inflammation et offre une protection antioxydante pour la santé intestinale, cutanée et immunitaire.

- Mars 2025 : Kirin Holdings, en collaboration avec sa filiale Blackmores, a lancé un complément alimentaire pour la santé immunitaire à Taïwan. Le produit, développé conjointement par Kirin Holdings et sa filiale australienne Blackmores, contient l'ingrédient propriétaire LC-Plasma de Kirin.

- Mars 2025 : Nature Made a élargi son portefeuille de santé digestive avec de nouvelles formulations probiotiques et des produits cliniquement étudiés. L'entreprise a introduit une gamme complète de compléments alimentaires probiotiques, prébiotiques et de fibres conçus pour l'entretien quotidien de la santé intestinale et le soutien de la santé du système immunitaire.

- Septembre 2024 : Airborne, une marque de Reckitt Benckiser Group plc, a lancé sa formule de soutien immunitaire la plus avancée à ce jour. Les compléments alimentaires effervescents et à croquer nouvellement reformulés contiennent des niveaux accrus de zinc, de la vitamine D ajoutée et une dose élevée de vitamine C, offrant un soutien immunitaire complet avant la saison de rentrée scolaire.

Portée du rapport mondial sur le marché des compléments alimentaires pour la santé immunitaire

Les compléments alimentaires pour la santé immunitaire sont des compléments alimentaires contenant des vitamines, des minéraux et d'autres nutriments qui soutiennent le système immunitaire de l'organisme dans la lutte contre les infections et les maladies. Le marché mondial des compléments alimentaires pour la santé immunitaire est segmenté par type de produit, forme, canal de distribution et géographie.

En fonction du type de produit, le marché est segmenté en vitamines et minéraux, extraits d'herbes/botaniques, probiotiques, acides gras oméga-3 et autres ; par forme, en gélules et softgels, comprimés, gommes à mâcher et produits à croquer, poudres et autres ; par canal de distribution en supermarchés/hypermarchés, magasins spécialisés et de santé, détaillants en ligne, et autres canaux de distribution. Par géographie, le marché est segmenté en Amérique du Nord (États-Unis, Canada, Mexique et reste de l'Amérique du Nord), Europe (Royaume-Uni, Allemagne, France, Italie, Espagne, Russie, Pays-Bas et reste de l'Europe), Asie-Pacifique (Chine, Inde, Japon, Corée du Sud, Australie et reste de l'Asie-Pacifique), Amérique du Sud (Brésil, Argentine et reste de l'Amérique du Sud) et Moyen-Orient et Afrique (Arabie saoudite, Émirats arabes unis, Afrique du Sud et reste du Moyen-Orient et de l'Afrique).

| Vitamines et minéraux |

| Extraits d'herbes/botaniques |

| Probiotiques |

| Acides gras oméga-3 |

| Autres types de produits |

| Gélules et softgels |

| Comprimés |

| Gommes à mâcher et produits à croquer |

| Poudres |

| Autres formes |

| Adultes |

| Enfants |

| Supermarchés/Hypermarchés |

| Magasins spécialisés et de santé |

| Détaillants en ligne |

| Autres canaux de distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie saoudite | |

| Émirats arabes unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Vitamines et minéraux | |

| Extraits d'herbes/botaniques | ||

| Probiotiques | ||

| Acides gras oméga-3 | ||

| Autres types de produits | ||

| Par forme | Gélules et softgels | |

| Comprimés | ||

| Gommes à mâcher et produits à croquer | ||

| Poudres | ||

| Autres formes | ||

| Par utilisateur final | Adultes | |

| Enfants | ||

| Par canal de distribution | Supermarchés/Hypermarchés | |

| Magasins spécialisés et de santé | ||

| Détaillants en ligne | ||

| Autres canaux de distribution | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des compléments alimentaires pour la santé immunitaire ?

Le marché est évalué à 17,11 milliards USD en 2026 et devrait atteindre 24,61 milliards USD d'ici 2031 à un CAGR de 7,55 %.

Quel segment de produits connaît la croissance la plus rapide ?

Les probiotiques mènent la croissance avec un CAGR de 9,52 % grâce à l'élargissement des preuves cliniques établissant un lien entre la flore intestinale et l'immunité.

Quelle région offre le taux de croissance le plus élevé ?

Le Moyen-Orient et l'Afrique affichent l'expansion la plus rapide à un CAGR de 9,07 %, principalement en raison de la prévalence généralisée des carences en vitamine D et des mesures de santé publique favorables.

Dans quelle mesure le secteur est-il fragmenté ?

Le marché est très fragmenté, aucune entreprise ne détenant une part dominante, laissant une grande place aux multinationales comme aux start-ups agiles.

Dernière mise à jour de la page le: