Taille et part du marché des compléments en vitamine D aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

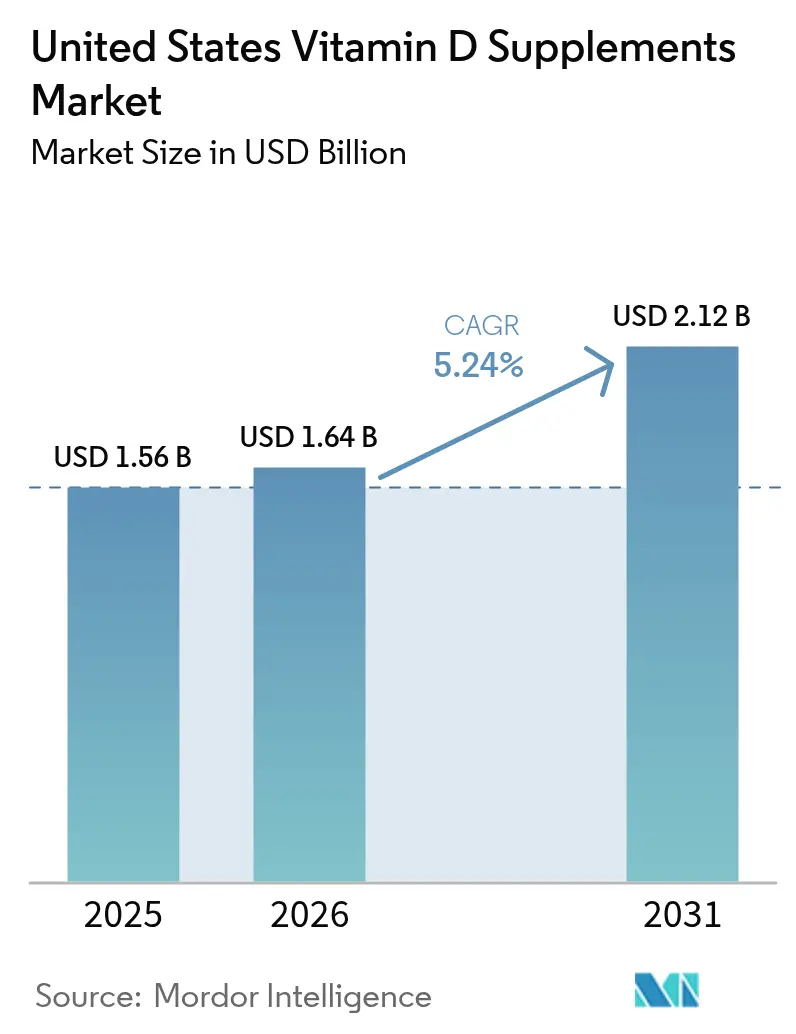

| Taille du marché de l'année de base (2025) | 1.56 Milliards de dollars |

| Taille du Marché (2026) | 1.64 Milliards de dollars |

| Taille du Marché (2031) | 2.12 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.24% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des compléments en vitamine D aux États-Unis par Mordor Intelligence

La taille du marché des compléments en vitamine D aux États-Unis était évaluée à 1,56 milliard USD en 2025 et devrait croître de 1,64 milliard USD en 2026 pour atteindre 2,12 milliards USD d'ici 2031, à un TCAC de 5,24 % durant la période de prévision (2026-2031). La croissance du marché est portée par trois facteurs clés : la prévalence croissante de la carence en vitamine D dans tous les groupes ethniques, le vieillissement de la population cherchant des compléments pour la gestion de l'ostéoporose, et la mise à jour des recommandations cliniques ciblant des groupes à risque spécifiques. Le marché connaît une innovation produit à travers des formats de livraison diversifiés, notamment les gommes et le calcifédiol à haute biodisponibilité, tandis que les plateformes de commerce électronique améliorent l'accessibilité et la transparence des prix. Par ailleurs, la région Ouest affiche une forte croissance grâce aux consommateurs soucieux de leur santé et à l'adoption du numérique, tandis que le Sud maintient la plus grande part de marché en raison de la taille de sa population et de la prévalence des affections osseuses.

Principaux enseignements du rapport

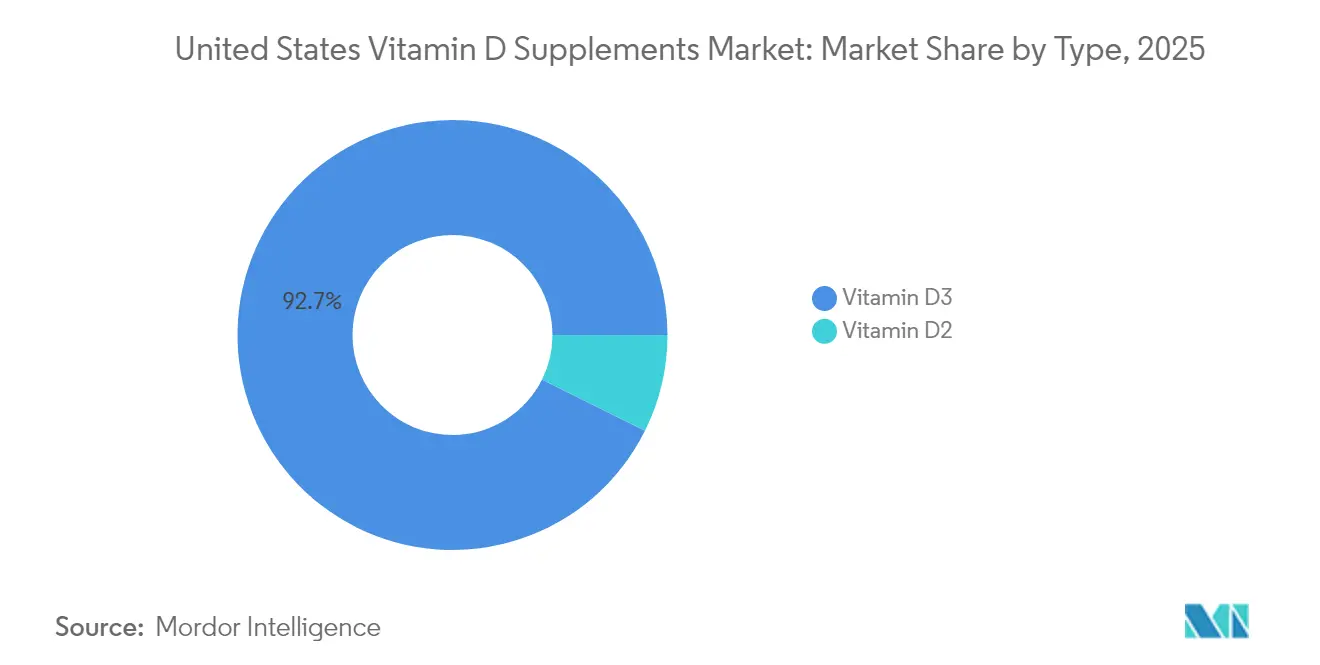

- Par type, la vitamine D3 a dominé avec 92,65 % de la part de marché des compléments en vitamine D aux États-Unis en 2025 et croît à un TCAC de 6,02 % jusqu'en 2031.

- Par forme, les gélules et capsules molles ont maintenu la plus grande part de revenus à 34,12 % en 2025, tandis que les gommes affichent un fort potentiel de croissance avec un TCAC projeté de 6,62 % jusqu'en 2031.

- Par source, les ingrédients d'origine animale ont maintenu une part substantielle de 70,58 % en 2025, les alternatives végétales/véganes affichant le taux de croissance le plus élevé à un TCAC de 7,01 % durant 2026-2031.

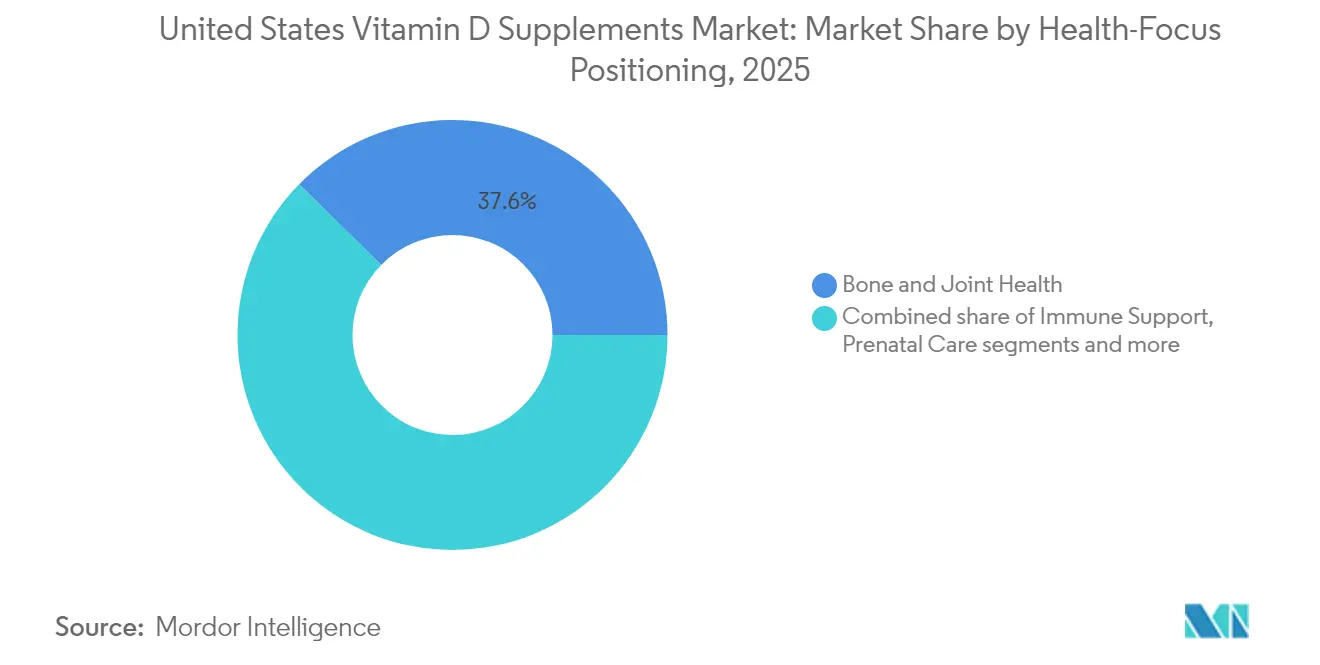

- Par positionnement axé sur la santé, la santé des os et des articulations représentait 37,64 % de la part de marché en 2025, tandis que les segments de soutien immunitaire croissent à un TCAC de 5,69 %.

- Par canaux de distribution, les magasins spécialisés et de santé ont dominé avec 40,79 % de part de marché en 2025, bien que les détaillants en ligne connaissent une croissance rapide avec un TCAC de 6,55 %.

- Par géographie, la région Sud détenait 34,21 % des parts de marché en 2025, tandis que la région Ouest connaît la croissance la plus rapide à un TCAC de 7,52 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des compléments en vitamine D aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Forte prévalence de la carence en vitamine D chez les adultes américains | +1.2% | National, avec un impact plus élevé dans le Nord-Est et le Midwest | Long terme (≥ 4 ans) |

| Le vieillissement de la population recherche des compléments en vitamine D pour l'ostéoporose | +0.9% | National, avec une concentration dans le Sud et l'Ouest | Moyen terme (2-4 ans) |

| Expansion du commerce électronique et des canaux de vente directe aux consommateurs | +0.8% | National, avec des gains précoces dans l'Ouest et le Nord-Est | Court terme (≤ 2 ans) |

| Recommandations croissantes des médecins et des professionnels de santé | +0.7% | National, avec une influence plus forte dans les zones urbaines | Moyen terme (2-4 ans) |

| Recommandations gouvernementales et directives favorables | +0.6% | National | Long terme (≥ 4 ans) |

| Demande croissante de soins de santé préventifs | +0.5% | National, avec des segments premium dans l'Ouest et le Nord-Est | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Forte prévalence de la carence en vitamine D chez les adultes américains

La carence en vitamine D aux États-Unis touche un large spectre démographique, créant un potentiel de marché significatif au-delà de la consommation conventionnelle de compléments. Selon les données de l'Enquête nationale sur la santé et la nutrition (NHANES) de 2024, plus de 99 % des participants n'atteignent pas les niveaux d'apport recommandés en vitamine D à partir des seules sources alimentaires et des boissons [1]Source : Bureau des compléments alimentaires, « Mise à jour de l'ODS : développements récents dans la science des compléments alimentaires », ods.od.nih.gov. Cette tendance indique un déficit nutritionnel persistant malgré une sensibilisation accrue et les efforts de supplémentation. Les données des Centres pour le contrôle et la prévention des maladies de 2024 indiquent une disparité notable, les Américains noirs non hispaniques présentant un taux de carence de 31 % contre 3 % chez les Blancs non hispaniques [2]Source : Centres pour le contrôle et la prévention des maladies, Deuxième rapport sur la nutrition du CDC,

cdc.gov. Cette variation démographique présente des opportunités pour le développement de produits ciblés et des stratégies de distribution. Les taux de carence substantiels dans tous les groupes de population suggèrent une expansion potentielle du marché grâce à des formulations spécialisées, des systèmes de livraison innovants et des approches marketing spécifiques à chaque groupe démographique.

Le vieillissement de la population recherche des compléments en vitamine D pour l'ostéoporose

La demande de compléments en vitamine D est portée par divers facteurs de santé, notamment la santé osseuse liée à l'âge, les changements hormonaux, les effets des médicaments et les considérations liées au mode de vie. Selon les données de l'Administration des aliments et médicaments de 2024, plus de 10 millions d'Américains souffrent d'ostéoporose [3]Administration américaine des aliments et médicaments, Ostéoporose,

fda.gov . Les données de l'Institut national du cancer de 2025 indiquent que les patients atteints de cancer de la prostate recevant une thérapie de privation androgénique nécessitent une supplémentation en vitamine D plus élevée (50 000 UI par semaine), les doses standard étant insuffisantes pour prévenir la perte osseuse induite par le traitement [4]Institut national du cancer, « Supplémentation à haute dose en vitamine D pour la perte osseuse induite par la thérapie de privation androgénique chez les patients âgés atteints de cancer de la prostate », prevention.cancer.gov. Ces facteurs contribuent à l'augmentation de la consommation de compléments en vitamine D chez la population âgée. La sensibilisation croissante à la carence en vitamine D, combinée à l'augmentation des coûts de santé et aux mesures de santé préventive, stimule davantage la croissance du marché. Les professionnels de santé prescrivent de plus en plus de compléments en vitamine D dans le cadre de plans de traitement complets, notamment pour les patients ayant une exposition limitée au soleil, ceux suivant des régimes alimentaires spécifiques ou les personnes présentant des problèmes d'absorption.

Expansion du commerce électronique et des canaux de vente directe aux consommateurs

La transformation numérique de la distribution des compléments en vitamine D a modifié les habitudes d'achat des consommateurs, élargi la portée du marché et réduit la dépendance aux canaux de distribution traditionnels. La distribution en ligne a amélioré l'accessibilité pour tous les groupes démographiques et les régions géographiques. Les ventes directes aux consommateurs permettent aux fabricants d'établir des relations avec leurs clients tout en augmentant leurs marges bénéficiaires en éliminant les intermédiaires de la distribution. Ce modèle de distribution a efficacement atteint les marchés et segments de consommateurs insuffisamment desservis. Les plateformes de commerce électronique offrent aux consommateurs un accès à des formulations de compléments personnalisées et proposent une commodité et une sélection de produits dépassant les capacités de la distribution traditionnelle.

Recommandations croissantes des médecins et des professionnels de santé

Les recommandations des professionnels de santé restent le principal moteur des décisions de supplémentation en vitamine D. Les recommandations de la Société d'endocrinologie de 2024 influencent la dynamique du marché en affinant les protocoles cliniques. Ces recommandations déconseillent les tests de routine de la vitamine D pour les adultes en bonne santé de moins de 75 ans, tout en promouvant une supplémentation ciblée pour des groupes spécifiques, notamment les enfants (1-18 ans), les femmes enceintes, les adultes de plus de 75 ans et les personnes prédiabétiques. Les recommandations de pratique clinique reconnaissent désormais les implications plus larges de la vitamine D sur la santé au-delà de la santé osseuse, notamment les bénéfices cardiovasculaires et le soutien de la fonction immunitaire, ce qui renforce les recommandations des professionnels de santé.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| La présence de produits contrefaits freine la croissance | -0.4% | National, avec un impact plus élevé sur les canaux en ligne | Court terme (≤ 2 ans) |

| Effets secondaires potentiels | -0.3% | National | Moyen terme (2-4 ans) |

| Disponibilité de produits alternatifs | -0.2% | National, avec un impact plus fort dans les régions soucieuses de leur santé | Long terme (≥ 4 ans) |

| Pénurie de matières premières | -0.2% | National, avec des dépendances de la chaîne d'approvisionnement vis-à-vis de la Chine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La présence de produits contrefaits freine la croissance

Le marché des compléments alimentaires est confronté à des défis importants liés aux problèmes d'adultération, comme en témoignent les mesures d'application de l'Administration des aliments et médicaments en 2024-2025. Ces mesures ont révélé des problèmes de contamination systématique affectant l'intégrité du marché et la confiance des consommateurs. Les rappels notables durant cette période comprenaient : Force Forever - contenant du diclofénac et de la dexaméthasone non déclarés, Vitafer-L Gold Liquid - contenant du tadalafil non déclaré, et les capsules VitalityXtra - contaminées par du sildénafil et du diclofénac. Bien que ces incidents de contamination affectent principalement les compléments pour l'amélioration masculine et le soulagement de la douleur, ils ont déclenché une surveillance réglementaire accrue et un scepticisme des consommateurs dans l'ensemble du marché des compléments alimentaires. L'Administration des aliments et médicaments a intensifié ses efforts d'application, notamment en émettant des avertissements concernant les compléments à base de racine de tejocote substitués par du laurier-rose jaune toxique. Les défis du contrôle qualité s'étendent au-delà de la fabrication nationale aux chaînes d'approvisionnement internationales, nécessitant des protocoles de test renforcés et des procédures de vérification des fournisseurs. En réponse, l'Administration des aliments et médicaments a révisé ses orientations sur les notifications relatives aux nouveaux ingrédients alimentaires, mettant en œuvre des exigences de documentation de sécurité plus strictes pour les fabricants et établissant des barrières à l'entrée plus solides pour les opérateurs potentiellement frauduleux.

Effets secondaires potentiels

L'examen de la Société d'endocrinologie de 2024 a trouvé des preuves limitées reliant des seuils sériques spécifiques à des résultats cliniques plus larges, aboutissant à des recommandations de dosage conservatrices pour les patients adultes à faible risque. Les essais cliniques complets, notamment l'étude VITAL, ont démontré des bénéfices préventifs minimes chez des participants par ailleurs en bonne santé, ce qui a influencé les décisions de traitement des prestataires de soins de santé. Les tests de laboratoire standard peuvent ne pas évaluer avec précision les niveaux de suffisance en vitamine D dans différents groupes ethniques, rendant le développement de recommandations de dosage universelles particulièrement difficile. Ces nouvelles découvertes scientifiques, combinées aux recherches en cours dans ce domaine, soutiennent la mise en œuvre d'approches de dosage modérées plutôt que des protocoles de supplémentation à haute dose, notamment dans les populations sans carences documentées ou sans conditions médicales spécifiques nécessitant une supplémentation élevée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la domination de la D3 stimule l'innovation

La vitamine D3 représente 92,65 % de la part de marché en 2025 et croît à un TCAC de 6,02 %, car elle reste la principale forme pour augmenter les niveaux de 25(OH)D dans l'organisme. Les revenus du marché des compléments en vitamine D aux États-Unis pour les produits D3 devraient maintenir ce schéma de croissance jusqu'en 2031, portés par la sensibilisation croissante des consommateurs à la carence en vitamine D et à ses implications pour la santé. La vitamine D2 maintient sa position dans les compléments véganes et les applications de fortification alimentaire, notamment après que le Registre fédéral a approuvé la poudre de champignons traitée aux UV comme source, offrant des alternatives végétales aux compléments en vitamine D traditionnels.

Les fabricants développent des formulations améliorées utilisant des complexes de calcifédiol offrant de meilleurs taux d'absorption, ciblant les consommateurs ayant besoin d'une biodisponibilité plus élevée en raison de conditions médicales ou de problèmes d'absorption. Alors que les recherches se poursuivent sur les tomates enrichies en provitamine D3 comme source alternative potentielle, les capacités de production, les défis d'évolutivité et les processus d'approbation réglementaire détermineront les délais de mise en œuvre. Le développement de ces méthodes de livraison innovantes reflète la réponse du secteur à la demande croissante des consommateurs pour des options de supplémentation en vitamine D plus efficaces.

Par forme : les gélules dominent la part de marché tandis que les gommes affichent la croissance la plus rapide

Les gélules et capsules molles détenaient une part de marché de 34,12 % en 2025, principalement en raison de leurs capacités de dosage précis et des recommandations des professionnels de santé. Ces formats ont été largement adoptés en raison de leur facilité d'ingestion, de leur protection contre l'oxydation et de leurs caractéristiques d'absorption uniformes. Les compléments sous forme de gommes ont enregistré la croissance la plus élevée à un TCAC de 6,62 %, portés par la demande des consommateurs pour des options pratiques et agréables au goût. Le goût attrayant et les caractéristiques adaptées aux enfants des gommes ont façonné les habitudes d'achat des consommateurs. L'usine de fabrication de Pharmavite en Ohio a augmenté sa capacité de production nationale, tandis que les recherches continuent de progresser sur la stabilité des nutriments à température ambiante.

Les comprimés traditionnels restent populaires auprès des consommateurs sensibles aux prix en raison de leurs coûts de fabrication plus faibles et de leur durée de conservation plus longue. Les poudres offrent des options de dosage flexibles et se mélangent facilement aux boissons ou aux aliments, attirant les consommateurs soucieux de leur santé. Les compléments liquides servent aux nourrissons et aux personnes ayant des difficultés à avaler, offrant une absorption rapide et une administration facile. De plus, les ventes augmentent généralement pendant les mois d'hiver lorsque l'exposition au soleil diminue et que les préoccupations liées à la santé immunitaire augmentent, les promotions sur le commerce électronique stimulant les achats de produits à mâcher aromatisés.

Par source : la montée en puissance des produits végétaux reflète un changement de valeurs

Les compléments en vitamine D d'origine animale constituent 70,58 % de la production de vitamine D en 2025, tandis que les alternatives végétales/véganes connaissent une croissance à un TCAC de 7,01 %. La demande des consommateurs pour des produits durables stimule l'adoption de la vitamine D2 dérivée des champignons et des alternatives à la vitamine D3 à base de levure. L'évolution vers les options végétales s'aligne sur la sensibilisation environnementale et les considérations éthiques. Les alternatives protéiques enrichies en vitamine D3 maintiennent une stabilité nutritionnelle supérieure à 90 % lors du traitement, permettant aux fabricants de s'étendre à diverses catégories de produits. Cette stabilité garantit une teneur nutritionnelle constante dans les applications alimentaires et les boissons.

La production de vitamine D synthétique garantit une qualité constante d'un lot à l'autre tout en minimisant les variations de puissance et de pureté. Le processus de fabrication synthétique permet un meilleur contrôle des paramètres de production, notamment la température, la pression et les conditions de réaction, ce qui maintient un approvisionnement stable tout au long de l'année. Cette méthode réduit la dépendance aux matières premières saisonnières et aux cycles de récolte dépendants des conditions météorologiques. Les fabricants maintiennent de faibles niveaux de contamination grâce à des mesures rigoureuses de contrôle qualité, des systèmes de production automatisés et des environnements de fabrication stériles en réponse aux préoccupations de sécurité des consommateurs. La transparence sur les sources, notamment les étiquettes de produits détaillées indiquant les dates de fabrication, les numéros de lot et les paramètres de qualité, ainsi que les certifications de tiers délivrées par des laboratoires de test reconnus, est devenue un facteur de différenciation qui renforce la confiance des consommateurs. Ces certifications comprennent souvent des analyses complètes de la pureté, de la puissance et de l'absence de contaminants des produits.

Par positionnement axé sur la santé : la santé osseuse domine tandis que le soutien immunitaire affiche la croissance la plus rapide

La santé des os et des articulations maintient la plus grande part de marché à 37,64 % en 2025, portée par le rôle essentiel de la vitamine D dans l'absorption du calcium et la minéralisation osseuse. Le segment du soutien immunitaire démontre le plus fort potentiel de croissance avec un TCAC de 5,69 % jusqu'en 2031. Les recherches validant les bénéfices cardiovasculaires de la vitamine D ont élargi les opportunités de marché, les instituts cardiovasculaires recommandant une supplémentation individualisée en vitamine D basée sur les facteurs de risque des patients. Le segment des soins prénataux continue de croître à mesure que les recommandations médicales préconisent la supplémentation en vitamine D pendant la grossesse pour améliorer les résultats maternels et le développement fœtal.

Les segments axés sur la santé reflètent une reconnaissance plus large des divers bénéfices de la vitamine D pour la santé au-delà de la santé osseuse, notamment la fonction immunitaire, la santé cardiovasculaire et la régulation métabolique. Les recherches en cours sur le rôle potentiel de la vitamine D dans la prévention du cancer et la fonction cognitive pourraient créer de nouvelles opportunités de marché, sous réserve de preuves cliniques concluantes. Le positionnement sur le marché se concentre de plus en plus sur les soins de santé préventifs, en accord avec les préférences des consommateurs pour une gestion proactive de la santé.

Par canal de distribution : les magasins de santé spécialisés dominent la distribution tandis que le commerce électronique gagne du terrain

Les magasins spécialisés et de santé commandent une part de marché de 40,79 % en 2025, portés par les consultations des pharmaciens, les recommandations personnalisées et les sélections de produits spécialisés. Les canaux de distribution en ligne affichent un TCAC de 6,55 %, s'alignant sur les tendances plus larges du marché du commerce électronique. Les services d'abonnement garantissent des achats réguliers grâce à des calendriers de livraison personnalisés, tandis que les systèmes de recommandation numérique suggèrent des produits premium basés sur les préférences des consommateurs et l'historique d'achat. Les canaux de distribution numérique du marché des compléments en vitamine D aux États-Unis s'étendent grâce à des capacités de livraison améliorées et une expérience utilisateur optimisée.

Les supermarchés et hypermarchés offrent une grande visibilité aux consommateurs grand public grâce à un placement stratégique en rayon et des présentoirs promotionnels, tandis que les pharmacies utilisent des programmes de fidélité basés sur les assurances et des services de consultation professionnelle pour promouvoir des compléments spécifiques à certaines conditions. Les acteurs du marché qui réussissent maintiennent un positionnement de marque cohérent sur les canaux physiques et numériques, combinant expertise professionnelle et accessibilité en ligne avec des expériences d'achat fluides.

Analyse géographique

Le Sud représentait 34,21 % des revenus en 2025, porté par sa grande population, ses taux élevés d'obésité et la prévalence accrue de l'ostéoporose. Malgré une exposition abondante au soleil, la carence en vitamine D reste courante chez les résidents noirs non hispaniques. Les programmes de sensibilisation régionaux intègrent des messages culturellement pertinents et proposent des formats en gélules ou à mâcher préférés par les consommateurs plus âgés. Les programmes d'éducation menés par les pharmaciens continuent d'influencer les décisions d'achat grâce à des relations établies avec les patients.

La région Ouest affiche un TCAC de 7,52 %, portée par un accent accru sur les soins de santé préventifs et l'adoption par les consommateurs de kits de test directs aux consommateurs combinant compléments et suivi de la santé personnelle. Les services de livraison par abonnement augmentent la fréquence d'achat de vitamine D, tandis que les options végétales séduisent les consommateurs soucieux de l'environnement. Les détaillants combinent les produits à base de vitamine D avec des boissons fonctionnelles et des en-cas à base de protéines végétales pour augmenter les ventes.

Les régions Nord-Est et Midwest connaissent une carence saisonnière en vitamine D en raison d'une exposition réduite aux UVB pendant les mois d'hiver, entraînant une augmentation des ventes d'octobre à mars. Les prestataires de soins de santé combinent les initiatives de sensibilisation à la vitamine D avec les programmes de vaccination contre la grippe dans le cadre de campagnes de santé publique globales. Les fabricants alignent leurs stratégies promotionnelles sur ces tendances saisonnières, maintenant une demande de pointe malgré la réduction du risque de carence pendant les mois d'été.

Paysage réglementaire

Aux États-Unis, les compléments alimentaires de vitamine D sont réglementés par le Dietary Supplement Health and Education Act (DSHEA). La FDA fait appliquer les contrôles de bonnes pratiques de fabrication en vigueur (cGMP) pour les compléments alimentaires, y compris les produits finis relevant du 21 CFR Part 111. L'apport journalier de référence établi pour la vitamine D est de 20 mcg (800 UI) pour les adultes et les enfants âgés de 4 ans et plus, ce qui constitue la base de l'étiquetage sur emballage et des déclarations en pourcentage de la valeur quotidienne pour tous les formats de produits.

Les vitamines D2 et D3 sont autorisées comme ingrédients au titre du 21 CFR 184.1950. Les allégations de structure/fonction doivent être véridiques, étayées, et accompagnées de la clause de non-responsabilité de la FDA, sans laisser entendre un traitement ou une guérison de maladie. Les directives fédérales encadrent également les messages de dosage pour les populations particulières, par exemple 400 UI/jour étant cité pour les nourrissons allaités, ce qui façonne l'étiquetage et la communication aux consommateurs pour les formats pédiatriques.

Analyse de la chaîne de valeur

La chaîne de valeur des compléments alimentaires de vitamine D aux États-Unis commence par l'approvisionnement en intrants en vrac, notamment le cholécalciférol pour la D3, avec une forte dépendance aux importations. Elle se poursuit ensuite par des étapes nationales telles que la réception et la mise en quarantaine, les tests d'identité et de qualité, la formulation avec des excipients, et la fabrication des doses finies pour les comprimés, gélules molles, capsules, gommes, poudres et liquides. La conformité réglementaire est intégrée via les contrôles cGMP de la FDA pour les compléments alimentaires (21 CFR Part 111), ce qui renforce la traçabilité et la documentation des lots, des matières entrantes jusqu'à l'emballage.

En aval, les produits circulent à travers un système de distribution multicanal comprenant les magasins spécialisés et de produits de santé, les pharmacies, la grande distribution, ainsi que les modèles de commerce électronique et de vente directe au consommateur en expansion. Ces modèles ajoutent l'exécution par abonnement et le merchandising numérique à la chaîne. La signalisation de la chaîne d'approvisionnement repose sur des tests réalisés par des tiers et des labels de vérification reconnus pour soutenir la confiance des consommateurs sur un marché fragmenté, tandis que les schémas de demande saisonnière et la transparence des prix en ligne poussent les fabricants et les sous-traitants de conditionnement à maintenir une planification de production flexible et des stocks tampons.

Paysage concurrentiel

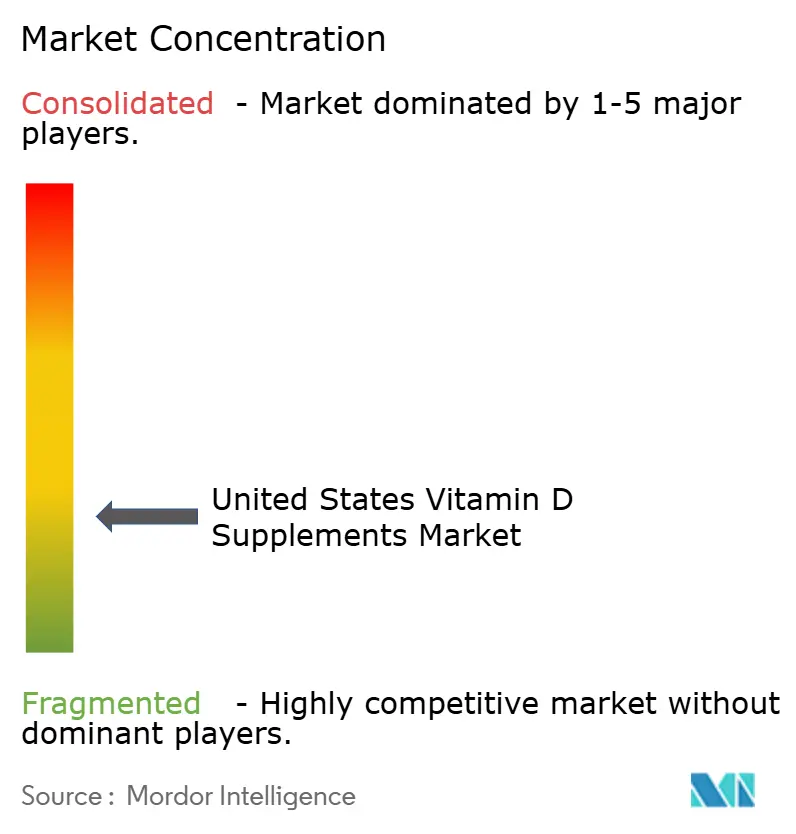

Le marché des compléments en vitamine D aux États-Unis présente une fragmentation significative, créant des opportunités tant pour les entreprises pharmaceutiques établies que pour les fabricants de compléments spécialisés afin de capter des parts de marché grâce à un positionnement différencié et au développement de produits innovants. Cette structure fragmentée reflète la diversité des préférences des consommateurs selon les groupes d'âge, les conditions de santé et les mécanismes de livraison, des comprimés traditionnels aux formulations innovantes en gommes qui séduisent différents segments démographiques.

Les principaux acteurs du marché comprennent Amway Corporation, Nestlé S.A. et Harbin Pharmaceutical Group, entre autres. Ces acteurs adoptent diverses stratégies telles que les innovations produits, les partenariats, les expansions, les fusions et les acquisitions. La dynamique concurrentielle favorise de plus en plus les entreprises capables de naviguer dans des exigences réglementaires complexes tout en proposant des formulations cliniquement validées qui s'alignent sur les recommandations évolutives des prestataires de soins de santé et les priorités de santé des consommateurs.

La différenciation stratégique s'opère à travers plusieurs vecteurs, notamment l'amélioration de la biodisponibilité, l'innovation dans les systèmes de livraison et le positionnement ciblé sur la santé qui répond à des segments de consommateurs spécifiques et à des applications cliniques. Des opportunités de marché inexploitées existent dans les approches de supplémentation personnalisées, les formulations végétales pour les consommateurs véganes et les applications spécialisées pour les populations à haut risque telles que les patients atteints de cancer de la prostate nécessitant des protocoles de vitamine D à haute dose dépassant les recommandations de supplémentation standard.

Leaders du secteur des compléments en vitamine D aux États-Unis

Haleon PLC

Nestlé S.A.

Harbin Pharmaceutical Group

The Procter & Gamble Company

Amway Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La directive 2024 de l'Endocrine Society soutient une supplémentation empirique en vitamine D pour des groupes à risque définis, ce qui crée un espace pour des formats de dosage adaptés à l'âge (comprimés à croquer, liquides et gommes) et un positionnement lié à des affections, tout en restant dans le cadre des règles d'allégations de structure/fonction du DSHEA.

La construction de marque axée sur la qualité et la conformité constitue un facteur de différenciation, alors que la surveillance de la FDA et les préoccupations plus larges concernant l'altération des compléments alimentaires accroissent la valeur de l'étiquetage transparent, de la traçabilité des lots et de la vérification par des tiers dans les canaux en ligne. L'expansion du portefeuille et des canaux coïncide également avec des investissements en capacité et une refonte du portefeuille de marques chez les grands acteurs, ce qui peut libérer de l'espace en rayon et de la visibilité dans les recherches en ligne pour les spécialistes de la vitamine D, les fabricants de marques de distributeur et les marques positionnées sur la science qui étayent leurs allégations tout en maintenant une exécution rigoureuse des cGMP.

Développements récents du secteur

- Avril 2026 : Nestlé achève un réalignement stratégique de son portefeuille, en développant les marques premium axées sur la vitamine D aux États-Unis grâce à l'accélération de l'intégration de Garden of Life, Solgar et Pure Encapsulations dans son réseau de distribution. Cette évolution modifie la dynamique concurrentielle dans le segment premium et restreint l'accès aux canaux pour les offres de grande consommation.

- Novembre 2025 : Nestlé annonce un examen stratégique de plusieurs marques grand public de vitamines, minéraux et compléments alimentaires, dont Nature's Bounty, Osteo Bi-Flex, Puritan's Pride, ainsi que ses activités de marque de distributeur aux États-Unis, avec des options de cession à l'étude. Cette action pourrait modifier l'allocation des volumes et les relations de fabrication pour les sous-traitants de conditionnement et les marques de taille moyenne.

- Décembre 2024 : Haleon annonce des projets de localisation de la production des multivitamines Centrum au Pakistan pour les marchés intérieurs et d'exportation, y compris les produits intégrant de la vitamine D. Cette localisation peut influencer l'allocation mondiale de l'approvisionnement et la flexibilité de fabrication des références Centrum en concurrence sur le segment des multivitamines aux États-Unis.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre la valeur des produits de complémentation alimentaire en vitamine D vendus aux États-Unis via les canaux de vente au détail et en ligne, pour toutes les formes de dosage courantes et tous les types de vitamine D, mesurée en USD courants.

Exclusions du périmètre : sont exclues la vitamine D obtenue à partir d'aliments enrichis, les médicaments contenant de la vitamine D disponibles uniquement sur prescription, et la nutrition clinique administrée en soins hospitaliers.

Aperçu de la segmentation

- Par type

- Vitamine D2

- Vitamine D3

- Par forme

- Comprimés

- Gélules et capsules molles

- Gommes

- Poudres

- Liquide

- Autres

- Par source

- Synthétique

- D'origine animale

- Végétal/Végane

- Par positionnement axé sur la santé

- Santé des os et des articulations

- Soutien immunitaire

- Soins prénataux

- Bien-être général

- Autres

- Par canal de distribution

- Supermarchés/Hypermarchés

- Magasins spécialisés et de santé

- Détaillants en ligne

- Autres canaux de distribution

- Par géographie

- Nord-Est

- Midwest

- Sud

- Ouest

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par l'alignement des limites du marché avec les orientations publiques et les signaux mesurables de consommation. Nous examinons des sources telles que les fiches d'information du NIH Office of Dietary Supplements, les jeux de données nutritionnels et biomarqueurs du CDC et de NHANES, ainsi que les pages d'étiquetage et d'application de la réglementation des compléments alimentaires de la FDA, afin de comprendre l'usage, les allégations et les bases de la conformité.

Pour ancrer le contexte du marché, nous utilisons également des documents tels que les indicateurs de vente au détail du U.S. Census, les statistiques commerciales de l'USITC pour les flux pertinents d'ingrédients et de produits finis (lorsque la classification le permet), ainsi que des revues scientifiques en nutrition évaluées par des pairs traitant de la prévalence des carences et des habitudes de consommation. Les rapports annuels d'entreprises, les présentations aux investisseurs et la couverture médiatique fiable contribuent aux indices sur la stratégie de marque, l'orientation du mix de canaux et le discours sur les prix. Le cas échéant, des bases de données payantes sont utilisées pour les données financières des entreprises et pour la cartographie des brevets afin de vérifier l'intensité de l'innovation. Ces exemples ne sont pas exhaustifs, et de nombreuses autres sources publiques ont été examinées à des fins de collecte, de validation et de clarification.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour éprouver les hypothèses documentaires auprès de praticiens qui observent les volumes et les prix sur le terrain, tels que des responsables de marque, des fabricants sous contrat, des fournisseurs d'ingrédients, des distributeurs et des spécialistes des canaux dans la pharmacie, la grande distribution et le commerce électronique. Nous échangeons également avec des cliniciens et consultants spécialisés en nutrition pour vérifier les moteurs d'adoption (par exemple, les comportements de dépistage et les recommandations de dosage habituelles) et pour confirmer ce qui est effectivement considéré comme un achat de complément alimentaire dans le contexte américain.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 37 % | Directeurs (CXO) : 12 % | |

| Rang intermédiaire : 48 % | Responsables fonctionnels/d'unité : 34 % | |

| Petits acteurs : 15 % | Managers : 54 % |

Dimensionnement du marché et prévisions

Le dimensionnement est construit en partant d'un bassin de demande descendant, où les bases d'utilisateurs adultes et pédiatriques de compléments alimentaires sont reconstituées à partir de signaux d'enquêtes de santé publique, puis converties en dépenses annuelles à l'aide de la fréquence habituelle, des tailles de conditionnement et des fourchettes de prix observées. Ce bassin de dépenses est ensuite ajusté en fonction de la répartition par canal et de la part raisonnablement attribuable aux produits de vitamine D plutôt qu'aux multivitamines plus larges.

Pour garantir le réalisme des chiffres, nous recoupons les totaux avec des approximations ascendantes sélectives, telles que l'échantillonnage des prix en rayon dans les principaux formats de vente au détail, la vérification des fourchettes de prix affichées en ligne, et l'agrégation d'un ensemble limité d'indicateurs de chiffre d'affaires de fournisseurs et de marques lorsque les informations sont disponibles. Les principaux paramètres utilisés dans le modèle comprennent des indicateurs indirects de la prévalence des carences en vitamine D, la saisonnalité liée à la demande hivernale et aux messages sur la santé immunitaire, les évolutions du mix D2/D3, les tendances de dosage moyen qui modifient le nombre d'unités par conditionnement, ainsi que l'équilibre entre les ventes en pharmacie et les achats répétés en ligne. Si une approche ascendante est incomplète en raison de l'opacité des entreprises privées, nous combler les lacunes en utilisant des parts de canaux prudentes et des fourchettes de prix validées par des entretiens.

Les prévisions sont élaborées à l'aide d'une analyse de scénarios appuyée par un lissage de séries chronologiques courtes sur les principaux moteurs de la demande de base, puis vérifiées par rapport aux avis d'experts sur les tendances de santé des consommateurs, l'attention réglementaire portée aux allégations, et l'évolution attendue des prix dans les années à venir.

Validation des données et cycle de mise à jour

La validation est effectuée par plusieurs vérifications afin que chaque hypothèse importante soit testée de plusieurs façons. Nous comparons les résultats à des indicateurs indépendants, tels que la dépense annuelle implicite par utilisateur, les signaux de croissance des canaux, et si la répartition D2/D3 reste dans des fourchettes réalistes pour les rayons américains.

Lorsque des valeurs atypiques apparaissent, la logique est retracée jusqu'au facteur d'entrée concerné et l'hypothèse est retravaillée, suivie d'un second examen par un analyste avant validation finale. Si de nouvelles règles, des rappels ou des changements majeurs de canaux surviennent, les experts sont recontactés pour confirmer si la demande ou le comportement des prix a changé de manière significative. Les rapports sont mis à jour annuellement, et avant livraison, une dernière révision est effectuée afin que les derniers événements marquants du marché soient reflétés dans les chiffres.

Tendances de croissance du marché des compléments alimentaires de vitamine D aux États-Unis et prévisions de taille de marché de Mordor Intelligence par rapport à d'autres estimations publiées

Les chiffres publiés pour ce marché ne coïncident pas toujours car les auteurs partent souvent d'ancrages de demande différents et traitent également les catégories adjacentes de manière différente. Les différences d'année de référence, la manière dont les prix sont moyennés selon les canaux, et la rapidité de mise à jour des hypothèses peuvent aussi faire varier la valeur finale de manière notable.

Certains chiffres externes mélangent les compléments alimentaires de vitamine D avec une consommation plus large de vitamine D, incluant les aliments enrichis ou les combinaisons de vitamines mixtes, ce qui gonfle les totaux même si le même besoin des consommateurs est étudié. Selon Mordor Intelligence, seuls les produits autonomes de compléments alimentaires en vitamine D vendus aux États-Unis sont comptabilisés, la vitamine D sur prescription et l'apport d'aliments enrichis étant exclus afin que le bassin de demande corresponde aux dépenses de vente au détail de compléments alimentaires.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 1,56 milliard d'USD (2025) | |

| Cabinet de conseil mondial A | 1,80 milliard d'USD (2024) | Utilise une année de référence antérieure et peut appliquer un ensemble de produits plus large englobant des formes et des canaux mixtes, puis projette une trajectoire de croissance plus élevée avec moins de clarté sur la manière dont les variations de prix moyens sont traitées entre la vente au détail et le commerce en ligne. |

| Éditeur sectoriel B | 0,78 milliard d'USD (2023) | Part d'un bassin mesuré plus restreint qui peut sous-estimer les ventes modernes de commerce électronique et de vente au détail spécialisée, et peut maintenir des hypothèses de prix prudentes sans pleinement tenir compte des formats à dosage plus élevé qui augmentent la valeur par conditionnement. |

L'écart s'explique principalement par ce qui est inclus autour des compléments alimentaires, la manière dont les prix par canal sont moyennés, et l'année de référence sur laquelle repose le calcul. En maintenant le périmètre lié aux achats de compléments alimentaires et en recoupant l'économie unitaire avec les signaux des canaux, notre estimation reste traçable à des données d'entrée claires qui peuvent être revues lorsque les conditions évoluent.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des compléments en vitamine D aux États-Unis ?

Le marché des compléments en vitamine D aux États-Unis s'élevait à 1,64 milliard USD en 2026 et devrait atteindre 2,12 milliards USD d'ici 2031.

Quel type de produit domine les ventes ?

La vitamine D3 représente 92,65 % des revenus de 2025 et maintient son leadership grâce à une biodisponibilité supérieure.

Pourquoi les gommes connaissent-elles une croissance aussi rapide ?

Les gommes combinent des saveurs agréables avec une facilité d'utilisation, favorisant l'observance et affichant un TCAC de 6,62 %, le plus rapide parmi tous les formats.

Quelle région connaît la croissance la plus rapide ?

L'Ouest est en tête avec un TCAC projeté de 7,52 %, porté par l'adoption de la santé numérique et des attitudes proactives en matière de bien-être.

Dernière mise à jour de la page le: