Taille et part du marché nord-américain des compléments alimentaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

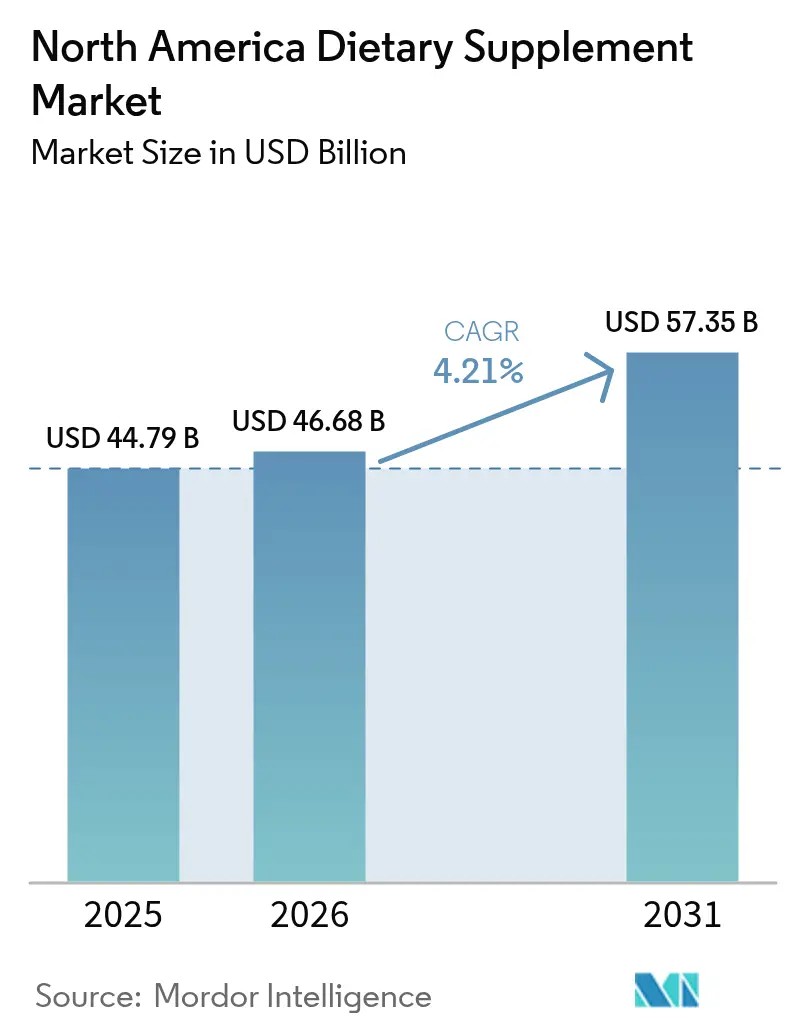

| Taille du marché de l'année de base (2025) | 44.79 Milliards de dollars |

| Taille du Marché (2026) | 46.68 Milliards de dollars |

| Taille du Marché (2031) | 57.35 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.21% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché nord-américain des compléments alimentaires par Mordor Intelligence

La taille du marché nord-américain des compléments alimentaires était évaluée à 44,79 milliards USD en 2025 et devrait croître de 46,68 milliards USD en 2026 pour atteindre 57,35 milliards USD d'ici 2031, à un CAGR de 4,21 % durant la période de prévision (2026-2031). À mesure que le marché arrive à maturité, les opportunités de croissance sont de plus en plus liées aux innovations dans les formats de livraison, les mélanges spécifiques à certaines pathologies et les offres personnalisées adaptées aux besoins de santé individuels. La demande en vitamines et minéraux continue de dominer la génération de revenus ; cependant, les produits botaniques connaissent la croissance la plus rapide en raison d'une préférence croissante des consommateurs pour des solutions holistiques à base de plantes. Le Mexique, soutenu par une classe moyenne en expansion et un meilleur accès au commerce de détail, se développe à un rythme plus rapide que les États-Unis et le Canada, contribuant de manière significative à la croissance globale de la région. Dans le même temps, le renforcement de la réglementation par la FDA américaine et des exigences de qualité plus strictes imposées par les détaillants font augmenter les coûts de conformité. Ces changements poussent les marques à adopter des normes de transparence plus élevées et à se concentrer sur des allégations étayées par la science pour maintenir la confiance des consommateurs et la compétitivité sur le marché.

Principaux enseignements du rapport

- Par type de produit, les vitamines et minéraux détenaient 31,02 % de la part du marché nord-américain des compléments alimentaires en 2025, tandis que les compléments à base de plantes et botaniques devraient croître à un CAGR de 6,28 % jusqu'en 2031.

- Par forme, les comprimés dominaient avec une part de revenus de 34,11 % en 2025 ; les gommes et les produits à mâcher progressent à un CAGR de 6,74 % jusqu'en 2031.

- Par source, les ingrédients synthétiques et dérivés de la fermentation représentaient 46,74 % de la taille du marché nord-américain des compléments alimentaires en 2025, tandis que les sources à base de plantes devraient se développer à un CAGR de 5,78 % entre 2026 et 2031.

- Par groupe de consommateurs, les femmes représentaient 55,63 % des utilisateurs en 2025, et les produits pour enfants devraient afficher un CAGR de 5,41 % jusqu'en 2031.

- Par application de santé, les formules pour les os et les articulations captaient 24,54 % de la taille du marché nord-américain des compléments alimentaires en 2025 ; les gammes beauté et santé de la peau devraient progresser à un CAGR de 4,81 % jusqu'en 2031.

- Par canal de distribution, les magasins spécialisés étaient en tête avec une part de revenus de 45,66 % en 2025, tandis que le commerce en ligne suit un CAGR de 5,57 % jusqu'en 2031.

- Par géographie, les États-Unis détenaient une part de 77,82 % du marché nord-américain des compléments alimentaires en 2025 et le Mexique reste le pays à la croissance la plus rapide avec un CAGR de 6,61 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Compléments Alimentaires en Amérique du Nord*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Une forte conscience sanitaire favorisant une utilisation régulière des compléments | +0.7% | Amérique du Nord, avec l'impact le plus fort aux États-Unis et au Canada | Moyen terme (3-4 ans) |

| Les compléments ciblant les consommatrices stimulent la croissance | +0.8% | Amérique du Nord, en particulier les centres urbains américains | Moyen terme (3-4 ans) |

| Une forte culture du fitness et du bien-être stimule les ventes de compléments sportifs | +0.7% | États-Unis, Canada, Mexique urbain | Court terme (≤ 2 ans) |

| Le vieillissement de la génération du baby-boom stimule la demande de nutrition ciblée | +0.5% | États-Unis, Canada | Long terme (≥ 5 ans) |

| La prévalence des maladies chroniques propulse la croissance du marché | +0.9% | Amérique du Nord, avec des répercussions sur les marchés mondiaux | Long terme (≥ 5 ans) |

| L'accent accru sur la santé immunitaire stimule la croissance du marché | +1.6% | Mondial, avec un fort impact en Amérique du Nord | Moyen terme (3-4 ans) |

| Source: Mordor Intelligence | |||

Une forte conscience sanitaire favorisant une utilisation régulière des compléments

La prise de conscience croissante des consommateurs en matière de santé est un moteur important de l'utilisation régulière de compléments. La sensibilisation croissante aux avantages des compléments alimentaires, tels que l'amélioration de l'immunité, l'augmentation des niveaux d'énergie et le bien-être général, a entraîné une forte hausse de la demande. Selon l'enquête du Conseil pour la nutrition responsable de 2023, près de 74 % des adultes aux États-Unis ont déclaré utiliser des compléments alimentaires, les multivitamines étant les plus couramment consommées[1]Source : Conseil pour la nutrition responsable, « Enquête consommateurs CRN 2023 sur les compléments alimentaires », www.crnusa.org. Cette tendance est également soutenue par des initiatives gouvernementales, telles que les Directives alimentaires pour les Américains, qui soulignent l'importance de répondre aux besoins nutritionnels par une combinaison d'aliments et de compléments lorsque cela est nécessaire. De plus, la Food and Drug Administration (FDA) américaine réglemente les compléments alimentaires pour garantir leur sécurité et l'exactitude de leur étiquetage, renforçant ainsi la confiance des consommateurs. À mesure que les consommateurs accordent de plus en plus d'importance aux soins de santé préventifs et au bien-être holistique, l'utilisation régulière de compléments alimentaires devrait rester un facteur clé de la croissance du marché durant la période de prévision.

Les compléments ciblant les consommatrices stimulent la croissance

La demande croissante de compléments alimentaires ciblant les femmes stimule considérablement la croissance du marché. Les compléments spécifiques aux femmes, notamment les vitamines prénatales, le calcium et les compléments en fer, gagnent en popularité en raison d'une sensibilisation croissante à la santé et au bien-être des femmes. Selon le Bureau de la santé des femmes (OWH), une division du Département américain de la santé et des services sociaux, les femmes ont des besoins nutritionnels spécifiques à différentes étapes de leur vie, comme pendant la grossesse, l'allaitement et la ménopause [2]Source : Bureau de la santé des femmes, « Alimentation saine et femmes », www.womenshealth.gov. Cela a conduit à un accent croissant sur les compléments alimentaires adaptés pour répondre à ces besoins spécifiques. De plus, la prévalence croissante des problèmes de santé liés au mode de vie chez les femmes, tels que l'ostéoporose et l'anémie, stimule davantage la demande pour ces produits. La tendance est soutenue par des initiatives gouvernementales promouvant la santé et la nutrition des femmes, qui devraient maintenir la croissance du marché durant la période de prévision.

Une forte culture du fitness et du bien-être stimule les ventes de compléments sportifs

L'élargissement de la définition du « consommateur actif » a transformé la nutrition sportive d'une catégorie de niche en un segment de marché grand public. En Amérique du Nord, l'accent croissant mis sur le fitness et le bien-être a considérablement contribué à la hausse de la demande de compléments sportifs. Selon le Département américain de la santé et des services sociaux, des initiatives telles que les « Directives d'activité physique pour les Américains » encouragent les individus à pratiquer une activité physique régulière, ce qui a conduit à un intérêt accru pour les compléments alimentaires afin d'améliorer les performances, la récupération et la santé globale. De plus, les Centres pour le contrôle et la prévention des maladies (CDC) soulignent l'importance de combler les lacunes nutritionnelles dans l'alimentation, ce qui a poussé les consommateurs à se tourner vers des produits de nutrition sportive comme solution pratique. Les campagnes soutenues par le gouvernement promouvant une alimentation saine et des modes de vie actifs, telles que Bougez à votre façon,

ont également joué un rôle central dans la sensibilisation aux avantages des compléments alimentaires. Ce changement culturel vers une gestion proactive de la santé, combiné à une participation croissante à des activités de fitness telles que les séances de gym, le yoga et les sports de loisir, continue de propulser la croissance du marché des compléments sportifs dans la région.

La prévalence des maladies chroniques propulse la croissance du marché

La prévalence croissante des maladies chroniques, telles que le diabète, les troubles cardiovasculaires et l'obésité, stimule considérablement la croissance du marché nord-américain des compléments alimentaires. Selon les Centres pour le contrôle et la prévention des maladies (CDC), environ 6 adultes sur 10 aux États-Unis souffrent d'une maladie chronique, et 4 adultes sur 10 présentent deux maladies chroniques ou plus [3]Source : Centres pour le contrôle et la prévention des maladies, « À propos des maladies chroniques - octobre 2024 », www.cdc.gov. Ce fardeau croissant des maladies chroniques a entraîné une demande croissante de compléments alimentaires, les consommateurs recherchant des solutions de soins de santé préventifs et un soutien nutritionnel. De plus, les initiatives gouvernementales promouvant la sensibilisation aux avantages des compléments alimentaires et leur rôle dans la gestion des maladies chroniques propulsent davantage la croissance du marché. Par exemple, les Instituts nationaux de la santé (NIH) fournissent des ressources et des directives étendues sur les compléments alimentaires, soulignant leur importance dans le maintien de la santé globale et la prévention de la progression des maladies. L'accent croissant sur les soins de santé préventifs, soutenu par des campagnes gouvernementales et des programmes de santé publique, devrait maintenir la demande de compléments alimentaires dans la région.

Analyse de l'Impact des Freins sur le Marché des Compléments Alimentaires en Amérique du Nord*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les produits contrefaits freinent la croissance | -0.7% | Mondial, avec un impact significatif sur les canaux en ligne en Amérique du Nord | Moyen terme (3-4 ans) |

| Préférence croissante pour les aliments entiers plutôt que les compléments | -0.5% | États-Unis, Canada, populations urbaines éduquées | Long terme (≥ 5 ans) |

| Surveillance accrue des produits non réglementés ou mal étiquetés | -0.4% | États-Unis, avec des répercussions au Canada et au Mexique | Court terme (≤ 2 ans) |

| Défis de conformité réglementaire pour les exportations | -0.3% | Exportations du Mexique vers les États-Unis/Canada, commerce transfrontalier | Moyen terme (3-4 ans) |

| Source: Mordor Intelligence | |||

Les produits contrefaits freinent la croissance

La prolifération des compléments alimentaires contrefaits, notamment via les plateformes en ligne, compromet à la fois l'expansion du marché et la confiance des consommateurs. Sur le marché nord-américain des compléments alimentaires, les produits contrefaits sont devenus un frein majeur, sapant la crédibilité des marques authentiques et créant des défis importants pour les autorités réglementaires. La facilité d'accès aux produits contrefaits via les canaux de commerce électronique a encore aggravé le problème, rendant difficile pour les consommateurs de distinguer les produits authentiques des faux. Cela affecte non seulement les revenus des fabricants légitimes, mais soulève également des préoccupations quant à la sécurité des consommateurs, car les compléments contrefaits ne répondent souvent pas aux normes de qualité et de sécurité. De plus, la présence de produits contrefaits dilue la fidélité à la marque et la confiance, qui sont essentielles à la croissance durable du marché des compléments alimentaires. Pour résoudre ce problème, des mesures réglementaires strictes, une sensibilisation accrue des consommateurs et une collaboration entre les parties prenantes sont nécessaires pour préserver l'intégrité du marché. Les gouvernements et les organismes de réglementation en Amérique du Nord se concentrent de plus en plus sur la mise en œuvre de technologies avancées de suivi et de traçabilité, telles que la chaîne de blocs, pour garantir l'authenticité des produits.

Préférence croissante pour les aliments entiers plutôt que les compléments

Les consommateurs accordent de plus en plus la priorité aux aliments entiers riches en nutriments plutôt qu'aux pilules et poudres, signalant une contre-tendance à la consommation de compléments. Cette tendance constitue un frein important sur le marché nord-américain des compléments alimentaires. Le Groupe de travail américain sur les services préventifs a récemment déconseillé la supplémentation en vitamine D pour la prévention des chutes chez les personnes âgées, soulignant le scepticisme croissant quant à l'efficacité des compléments. Ce scepticisme est encore alimenté par une sensibilisation croissante des consommateurs aux risques potentiels d'une supplémentation excessive, tels que la toxicité ou les interactions indésirables avec les médicaments. De plus, la popularité croissante des aliments fonctionnels, qui offrent des avantages pour la santé au-delà de la nutrition de base, détourne les dépenses des consommateurs des compléments traditionnels. En conséquence, les fabricants du marché des compléments alimentaires pourraient faire face à des défis pour maintenir leur croissance, en particulier dans des régions comme l'Amérique du Nord, où les préférences des consommateurs évoluent rapidement vers des solutions nutritionnelles à base d'aliments entiers.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Compléments Alimentaires en Amérique du Nord

Par type de produit :

Les vitamines dominent par leur volume ; les produits botaniques s'accélèrentLes vitamines et minéraux représentaient 31,02 % de la part de marché en 2025, portés par leur large acceptation parmi les médecins et l'efficacité prouvée des doses standardisées. Ces produits restent un pilier du marché, offrant aux consommateurs des options fiables et de confiance pour leurs besoins nutritionnels. Cependant, le marché connaît également un changement notable, les compléments à base de plantes et botaniques gagnant en popularité. Ces produits devraient croître à un CAGR robuste de 6,28 % jusqu'en 2031, dépassant la croissance globale du marché. Cette hausse est alimentée par l'intérêt croissant des consommateurs pour les solutions de santé holistiques, incitant les marques à innover avec des adaptogènes comme l'ashwagandha et les champignons fonctionnels, qui font désormais partie intégrante des mélanges de soutien immunitaire et anti-stress.

Une autre tendance importante qui façonne le marché est la diversification des formats de livraison des compléments. Alors que les gélules restent le choix dominant pour la livraison de vitamines en raison de leur commodité et de leur familiarité, de nouveaux formats tels que les teintures, les shots et les gommes stimulent l'innovation dans le segment botanique. Ces formats alternatifs répondent aux préférences des consommateurs en matière de variété de saveurs et de portabilité, les rendant particulièrement attrayants pour les modes de vie nomades. Ce changement reflète la demande croissante de produits qui combinent fonctionnalité et commodité, permettant aux consommateurs d'intégrer facilement les compléments alimentaires dans leur routine quotidienne. En conséquence, les marques se concentrent de plus en plus sur le développement de produits qui s'alignent sur ces préférences en évolution. Les fournisseurs d'ingrédients jouent également un rôle crucial dans le soutien de cette transformation du marché.

Par groupe de consommateurs :

Les femmes ancrent le volume ; les enfants stimulent la croissance incrémentaleEn 2025, les femmes représentaient 55,63 % de tous les acheteurs, une tendance alimentée par la disponibilité d'unités de gestion des stocks ciblées spécialement conçues pour répondre à leurs besoins de santé. Ces unités comprennent des produits enrichis en fer, en folate, en collagène et des compléments d'équilibre hormonal, répondant à diverses étapes de la vie et préoccupations de santé. Cet accent sur la santé des femmes a suscité un engagement significatif sur le marché des compléments alimentaires, soulignant l'importance des solutions adaptées. Pendant ce temps, le segment des enfants, bien que plus petit en taille, devrait croître à un CAGR impressionnant de 5,41 % jusqu'en 2031, dépassant le taux de croissance du marché global. Cette croissance est largement attribuée à la popularité croissante des gommes enrichies en nutriments essentiels comme le calcium et le DHA, qui rendent la prise quotidienne plus pratique et attrayante pour les enfants. Ces produits comblent les lacunes nutritionnelles dans l'alimentation des enfants tout en garantissant la facilité de consommation, ce qui est un facteur clé pour les parents.

Les plateformes de santé numérique jouent un rôle central dans l'amélioration de l'adoption des compléments alimentaires pour les enfants. En s'associant avec des pédiatres, ces plateformes fournissent des rappels de dosage et des ressources éducatives qui aident les parents à prendre des décisions éclairées concernant la santé de leurs enfants. Cette collaboration favorise la confiance des parents, encourageant les achats répétés et la fidélité à long terme à la marque. Pour les femmes, la demande de gammes de compléments prénataux et ménopausiques continue de dominer le marché. Ces gammes comprennent des formulations cliniquement validées telles que les complexes calcium-magnésium et les compléments à base de phytoestrogènes, qui sont positionnés comme des options efficaces sans ordonnance. Ces produits sont conçus pour soutenir la densité osseuse tout au long de la vie et atténuer les symptômes associés à la ménopause, répondant aux préoccupations de santé critiques des femmes. L'accent mis sur les ingrédients cliniquement étudiés renforce encore la confiance des consommateurs, stimulant une croissance soutenue dans ce segment.

Par source :

La domination du synthétique face à la montée en puissance du végétalLes actifs synthétiques ou dérivés de la fermentation représentent encore 46,74 % du marché en 2025. Cette domination est attribuée à leurs rendements prévisibles, qui garantissent des résultats de production cohérents, et à leurs avantages en termes de coûts, ce qui en fait un choix privilégié pour les fabricants. Ces actifs sont largement utilisés dans les compléments alimentaires en raison de leur fiabilité pour répondre aux normes de qualité et de leur capacité à être produits à grande échelle, répondant à la demande croissante des consommateurs pour des produits de santé et de bien-être. La stabilité et l'efficacité des intrants synthétiques consolident encore leur position sur le marché, en particulier dans les applications où la précision et la cohérence sont essentielles. De plus, les actifs synthétiques offrent l'avantage de processus de production contrôlés, qui réduisent la variabilité et améliorent l'uniformité des produits. Ce niveau de contrôle est particulièrement important sur le marché des compléments alimentaires, où la conformité réglementaire et l'efficacité des produits sont primordiales. De plus, la capacité à personnaliser les actifs synthétiques pour répondre à des exigences fonctionnelles spécifiques offre aux fabricants une plus grande flexibilité, leur permettant de développer des formulations innovantes qui répondent à des besoins diversifiés des consommateurs.

D'autre part, les intrants à base de plantes gagnent une traction significative sur le marché, portés par l'évolution des préférences des consommateurs. Ces intrants enregistrent un taux de croissance annuel composé (CAGR) notable de 5,78 %, prévu pour se poursuivre jusqu'en 2031. L'adoption croissante des modes de vie végétaliens et la demande croissante de produits à étiquette propre sont des facteurs clés qui propulsent cette croissance. Les consommateurs recherchent de plus en plus des alternatives naturelles et durables, ce qui a conduit à une augmentation de l'utilisation d'actifs à base de plantes dans les compléments alimentaires. Ces intrants sont perçus comme plus sains et plus respectueux de l'environnement, s'alignant sur les tendances plus larges de durabilité et de transparence sur le marché. En conséquence, les actifs à base de plantes devraient jouer un rôle central dans la définition de l'avenir du secteur des compléments alimentaires en Amérique du Nord.

Par forme :

Les comprimés en tête ; les gommes redéfinissent la commoditéEn 2025, les comprimés représentaient 34,11 % des revenus du marché nord-américain des compléments alimentaires, portés par leur efficacité de fabrication et leurs capacités de dosage précis. Les comprimés restent un choix privilégié parmi les consommateurs et les fabricants en raison de leur rentabilité, de leur longue durée de conservation et de leur facilité de stockage et de transport. Ils sont également très polyvalents, permettant l'incorporation de divers ingrédients actifs, notamment des vitamines, des minéraux et des extraits de plantes, dans une seule forme posologique. La possibilité de produire des comprimés de différentes tailles, formes et enrobages renforce encore leur attrait, répondant à diverses préférences des consommateurs. De plus, les avancées dans les formulations de comprimés, telles que les comprimés à libération contrôlée, effervescents et à mâcher, ont élargi leur fonctionnalité et amélioré l'observance des consommateurs. Ces innovations ont fait des comprimés un segment dominant sur le marché des compléments alimentaires, répondant aux besoins des personnes soucieuses de leur santé et de celles qui recherchent la commodité dans leur prise quotidienne de compléments.

Les gommes et les produits à mâcher, appréciés pour leur goût et leur commodité, devraient croître à un taux annuel de 6,74 %, soit le double du taux de croissance attendu du marché nord-américain des compléments alimentaires. Ce segment a gagné une traction significative parmi les consommateurs, en particulier les enfants et les personnes âgées, qui préfèrent des alternatives aux comprimés et gélules traditionnels. L'adoption des technologies à base de pectine a été un moteur clé de cette croissance, car ces technologies réduisent la teneur en sucre et permettent des allégations d'étiquette végétalienne, répondant à la demande croissante de produits à base de plantes et soucieux de la santé. De plus, la disponibilité des gommes et des produits à mâcher dans diverses saveurs et formes a renforcé leur attrait auprès des consommateurs, en faisant un segment en croissance rapide sur le marché des compléments alimentaires.

Par application de santé :

La santé des os et des articulations en tête ; la beauté et la santé de la peau surperformentEn 2025, les formules pour les os et les articulations captaient 24,54 % du marché nord-américain des compléments alimentaires, soulignant l'attention croissante portée par les baby-boomers au maintien de la mobilité et de la santé articulaire à mesure qu'ils vieillissent. La part significative de ce segment reflète la demande croissante de solutions nutritionnelles ciblées qui répondent aux préoccupations liées à l'âge, telles que la densité osseuse, la flexibilité articulaire et le bien-être physique général. La population vieillissante, en particulier en Amérique du Nord, accorde de plus en plus d'importance aux soins de santé préventifs et à la nutrition fonctionnelle, stimulant l'adoption de ces compléments spécialisés. La prévalence croissante de conditions telles que l'arthrite et l'ostéoporose a encore amplifié le besoin de produits pour la santé des os et des articulations, faisant de cette catégorie un pilier du marché des compléments alimentaires.

Pendant ce temps, les produits de beauté et de santé de la peau, qui combinent des peptides de collagène avec des vitamines A et C, connaissent une forte trajectoire de croissance avec un CAGR de 4,81 %. Cette croissance est alimentée par une préférence croissante des consommateurs pour des solutions de bien-être holistiques qui favorisent la santé de la peau, l'élasticité et l'apparence générale. Le lien entre la nutrition interne et l'éclat externe de la peau a gagné une traction substantielle, les consommateurs recherchant de plus en plus des produits qui offrent à la fois des avantages fonctionnels et esthétiques. Ces produits s'adressent à un large éventail démographique, notamment les jeunes consommateurs axés sur les soins préventifs de la peau et les personnes plus âgées cherchant à réduire les signes visibles du vieillissement. L'intégration d'ingrédients scientifiquement validés, tels que les peptides de collagène connus pour leur rôle dans l'amélioration de l'hydratation de la peau et la réduction des rides, a encore renforcé l'attrait de cette catégorie.

Par canal de distribution :

Les magasins spécialisés dominent ; le commerce en ligne reconfigure l'accèsEn 2025, les magasins spécialisés en santé et nutrition détenaient une part de marché dominante de 45,66 %, démontrant leur position forte sur le marché. Cette domination est largement attribuée à leur capacité à fournir un personnel expert possédant une connaissance approfondie des produits de santé et de nutrition. Ces professionnels jouent un rôle crucial en guidant les clients vers des décisions d'achat éclairées, ce qui renforce la confiance et la satisfaction des clients. De plus, ces magasins proposent des assortiments de produits soigneusement sélectionnés qui répondent aux besoins spécifiques de santé et de bien-être de leur public cible. En se concentrant sur la qualité et la pertinence, les magasins spécialisés en santé et nutrition ont réussi à fidéliser une clientèle loyale, consolidant encore leur position sur le marché. L'expérience d'achat personnalisée et l'assurance de conseils d'experts ont fait de ces magasins un choix privilégié pour les consommateurs à la recherche de solutions fiables en matière de santé et de nutrition.

Pendant ce temps, le canal en ligne est devenu un segment en croissance rapide, atteignant un CAGR impressionnant de 5,57 %. Cette croissance est alimentée par l'adoption croissante des services d'abonnement avec réapprovisionnement automatique, qui offrent une commodité inégalée en livrant automatiquement des produits à intervalles réguliers. Ces services éliminent la nécessité pour les clients de passer des commandes répétées, économisant du temps et des efforts. De plus, le canal en ligne bénéficie de services de livraison rapide, qui garantissent que les consommateurs reçoivent leurs produits rapidement, répondant à leurs besoins immédiats. La combinaison de commodité, de rapidité et d'accessibilité a fait des plateformes en ligne une option attrayante pour un nombre croissant de consommateurs. En conséquence, le canal en ligne continue de gagner en popularité, remodelant la façon dont les produits de santé et de nutrition sont achetés et consommés.

Analyse géographique

Marché des Compléments Alimentaires aux États-Unis

Le marché des compléments alimentaires en Amérique du Nord est dominé par les États-Unis, qui détiennent une part de 77,82 % en 2025. Cette domination est portée par des revenus disponibles élevés, une culture du bien-être mature et un fort accent mis sur les soins de santé préventifs. Les États-Unis bénéficient d'un réseau de distribution bien établi, comprenant à la fois des canaux en ligne et hors ligne, garantissant une large disponibilité des compléments alimentaires. De plus, la présence de grands acteurs du marché et l'innovation continue des produits, tels que la nutrition personnalisée, les compléments à base de plantes et les ingrédients fonctionnels, renforcent davantage leur position. La tendance croissante en matière de remise en forme et de bien-être, associée à la prévalence croissante des maladies chroniques, a également stimulé la consommation de compléments alimentaires dans le cadre d'une approche proactive de la gestion de la santé.

Marché des Compléments Alimentaires au Mexique

Le Mexique s'impose comme le moteur de croissance de la région, avec un CAGR projeté de 6,61 % au cours de la période de prévision 2026-2031. Ce taux de croissance est plus du double de la moyenne régionale, porté par une prise de conscience croissante en matière de santé, l'urbanisation et une classe moyenne en expansion. Les initiatives gouvernementales promouvant le bien-être et la disponibilité croissante de compléments alimentaires abordables stimulent davantage le marché. L'intérêt de la jeune population pour la remise en forme et la nutrition, ainsi que l'influence des médias sociaux et du marketing numérique, devraient soutenir la croissance. De plus, l'entrée de acteurs internationaux et l'expansion des fabricants locaux améliorent la disponibilité et la variété des produits.

Marché des Compléments Alimentaires au Canada

Le Canada joue également un rôle important sur le marché des compléments alimentaires en Amérique du Nord, soutenu par un cadre réglementaire solide garantissant la qualité et la sécurité des produits. La préférence croissante des consommateurs pour les produits naturels et biologiques constitue un facteur clé, à mesure que les consommateurs prennent davantage conscience des ingrédients des compléments. Le vieillissement de la population est un autre facteur, les personnes âgées se tournant vers les compléments alimentaires pour répondre aux préoccupations de santé liées à l'âge. La sensibilisation croissante aux soins de santé préventifs et la popularité des plateformes de commerce électronique rendent les compléments plus accessibles. Les fabricants locaux qui se concentrent sur des offres innovantes, telles que les gommes et les poudres, répondent aux diverses préférences des consommateurs. Ensemble, les États-Unis, le Mexique et le Canada façonnent la dynamique du marché nord-américain à travers des comportements de consommateurs distincts et des tendances de marché spécifiques.

Paysage réglementaire

États-Unis : Les compléments alimentaires relèvent du DSHEA et du FD&C Act. La FDA a renforcé son attention sur le périmètre des ingrédients, l'étiquetage et la surveillance basée sur les risques, à mesure que de nouveaux intrants se multiplient. Un jalon clé est la réunion publique de la FDA du 27 mars 2026 consacrée à la définition de ce qui constitue une substance alimentaire, incluant des discussions sur la fermentation de précision, les peptides, les enzymes et les microbiens ; les commentaires ont été acceptés jusqu'au 27 avril 2026 sous le dossier FDA-2026-N-2047.

Canada : Santé Canada continue d'appliquer le Règlement sur les produits de santé naturels (SOR/2003-196), avec une flexibilité d'étiquetage offerte par un arrêté d'exemption ministérielle publié en mars 2025, prolongeant les délais d'étiquetage jusqu'au 21 juin 2028. En Amérique du Nord, la conformité transfrontalière reste influencée par des changements de politique, notamment une surtaxe d'importation de 10 % au titre de la Section 122, qui reste en vigueur jusqu'au 24 juillet 2026, façonnant l'approvisionnement en vitamines, plantes et excipients.

Paysage concurrentiel

Le marché nord-américain des compléments alimentaires présente un paysage dynamique et concurrentiel. Il comprend un mélange diversifié de géants pharmaceutiques mondiaux, de sociétés de nutrition spécialisées et de perturbateurs émergents. Cette structure fragmentée crée des opportunités pour les acteurs de niche de cibler des segments de marché spécifiques tout en permettant aux leaders établis de capitaliser sur leur échelle et leurs ressources. Des segments tels que les gommes, les formulations à base de plantes et la santé des femmes connaissent une croissance significative, portés par l'évolution des préférences des consommateurs et des cycles d'innovation rapides. Ces catégories à forte croissance intensifient la concurrence alors que les entreprises s'efforcent de se différencier par des offres uniques et des formulations avancées.

Les principaux acteurs du marché se concentrent sur la différenciation en mettant l'accent sur des formulations étayées par la science et une validation clinique pour renforcer la confiance et la crédibilité des consommateurs. Abbott Laboratories et Bayer AG, tirant parti de leur solide héritage pharmaceutique, positionnent les compléments alimentaires comme des composantes intégrales de solutions de santé et de bien-être plus larges. D'autre part, des sociétés de nutrition spécialisées comme Glanbia et Herbalife se concentrent sur des produits axés sur la performance et le mode de vie pour répondre aux besoins spécifiques des consommateurs. Ce positionnement stratégique permet à ces entreprises de maintenir un avantage concurrentiel sur un marché où l'innovation et les approches centrées sur le consommateur sont essentielles au succès.

De plus, le marché connaît une présence croissante de produits à marque de distributeur, en particulier dans les catégories courantes de vitamines et de minéraux. Ces offres à marque de distributeur gagnent en popularité auprès des consommateurs soucieux des coûts, créant une pression supplémentaire sur les marques de milieu de gamme pour innover et maintenir leur part de marché. La concurrence croissante des marques de distributeur remodèle la dynamique concurrentielle du marché, obligeant les acteurs établis à améliorer leurs propositions de valeur. En conséquence, le marché nord-américain des compléments alimentaires continue d'évoluer, porté par une combinaison d'innovation, de demande des consommateurs et de stratégies concurrentielles.

Leaders du secteur nord-américain des compléments alimentaires

Abbott Laboratories

Amway Corp.

Glanbia PLC

Haleon PLC

Bayer AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Compléments Alimentaires en Amérique du Nord

- Abbott Laboratories

- Amway Corp.

- Glanbia PLC

- Haleon PLC

- Bayer AG

- Nestle S.A.

- Herbalife Nutrition Ltd.

- NOW Foods

- Church & Dwight Co. (Vitafusion)

- Pharmavite LLC

- USANA Health Sciences

- GNC Holdings

- Nature's Way

- Nutraceutical International Corp.

- Jamieson Wellness

- SmartyPants Vitamins

- Plexus Worldwide

- Thorne Research

- Carlson Labs

- Standard Process Inc.

Lire l'Analyse des Entreprises du Marché des Compléments Alimentaires en Amérique du Nord

Opportunités de marché et perspectives d'avenir

L'examen réglementaire pousse les marques à associer innovation en matière de délivrance à une conformité et une transparence renforcées. Les jalons clés de 2026 incluent la réunion publique de la FDA sur les ingrédients des compléments alimentaires le 27 mars 2026 et des propositions fédérales telles que le Dietary Supplement Listing Act of 2026 et le Dietary Supplement Regulatory Uniformity Act, soutenus par le Council for Responsible Nutrition, afin de standardiser la surveillance et d'accroître la transparence de l'inscription des produits.

La dynamique commerciale est visible dans la personnalisation et la nutrition ciblée par condition pour les femmes, les enfants, le vieillissement en bonne santé, la santé intestinale et la gestion du poids, en phase avec l'innovation en matière de délivrance et la justification scientifique. Un exemple concret est Herbalife, qui a débuté un déploiement progressif de son système d'exploitation de santé numérique Pro2col en février 2026 pour générer des recommandations personnalisées en nutrition et compléments, renforçant la croissance du canal en ligne ; au Canada, les prolongations d'étiquetage jusqu'au 21 juin 2028 soutiennent la rationalisation de portefeuille pour les lignes premium qui dépendent d'une justification plus claire et d'une exécution cohérente des étiquettes.

Développements Récents de l'Industrie sur le Marché des Compléments Alimentaires en Amérique du Nord

- Mars 2026 : Haleon a publié une étude évaluée par des pairs dans Nature Medicine indiquant que Centrum Silver pourrait ralentir le vieillissement biologique chez les adultes âgés. Cette publication renforce le positionnement scientifique de Haleon dans le segment du vieillissement en bonne santé et soutient les stratégies de premiumisation dans les vitamines, minéraux et compléments, où la justification des allégations est de plus en plus scrutée.

- Juillet 2025 : Bayer a lancé une gamme de multivitamines quotidiennes pédiatriques pour combler les carences nutritionnelles chez les enfants, élargissant son portefeuille pédiatrique et renforçant la concurrence dans la nutrition quotidienne destinée aux enfants. Ce lancement s'aligne sur la commodité de dosage et le goût comme facteurs clés d'adoption par les consommateurs dans ce segment.

- Juin 2024 : Bayer a introduit One A Day Age Factor Cell Defense aux États-Unis, ciblant la santé cellulaire pour les consommateurs préoccupés par le vieillissement. Ce lancement renforce la tendance vers des formules ciblées par condition et offre une présence supplémentaire en rayon dans une catégorie où la différenciation vient de plus en plus de bénéfices ciblés plutôt que de multivitamines de base.

Marché des Compléments Alimentaires en Amérique du Nord Portée du rapport et méthodologie de recherche

Définition et couverture du marché

Pour cette étude, le marché nord-américain des compléments alimentaires correspond à la valeur des produits de compléments finis vendus pour la consommation humaine aux États-Unis, au Canada et au Mexique, suivis à travers les canaux de vente en magasin et en ligne, et exprimés en USD.

Exclusions de périmètre : Nous excluons les médicaments sur prescription, les aliments et boissons emballés conventionnels, et les produits de nutrition médicale principalement positionnés et vendus comme nutrition clinique.

Aperçu de la segmentation

- Par type

- Vitamines

- Minéraux

- Acides gras

- Protéines et acides aminés

- Compléments prébiotiques et probiotiques

- Compléments à base de plantes

- Enzymes

- Compléments mélangés

- Autres

- Par forme

- Comprimés

- Gélules et capsules molles

- Poudres

- Gommes

- Liquides

- Autres

- Par source

- À base de plantes

- D'origine animale

- Synthétique/dérivé de la fermentation

- Par groupe de consommateurs

- Hommes

- Femmes

- Enfants

- Par application de santé

- Santé générale et bien-être

- Santé des os et des articulations

- Gestion de l'énergie et du poids

- Santé gastro-intestinale et intestinale

- Renforcement de l'immunité

- Santé cardiovasculaire

- Gestion du diabète

- Santé cognitive et mentale

- Soin de la peau, des cheveux et des ongles

- Santé oculaire

- Autres applications de santé

- Par canal de distribution

- Supermarchés et hypermarchés

- Magasins spécialisés

- Canaux de vente en ligne

- Vente directe

- Autres canaux de distribution

- Par géographie

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour fixer les garde-fous du marché et maintenir des définitions cohérentes pour les compléments, les allégations et les canaux en Amérique du Nord. Nous nous sommes appuyés sur des sources publiques telles que la FDA (lignes directrices DSHEA, lettres d'avertissement et règles d'étiquetage), les fiches d'information du NIH Office of Dietary Supplements, les tableaux du CDC et du National Center for Health Statistics, et les informations réglementaires et de conformité de Santé Canada.

Pour façonner le contexte de la demande, nous avons également examiné des sources telles que les tableaux de Statistique Canada sur les dépenses des ménages et la santé, les publications statistiques de l'INEGI du Mexique, et les flux commerciaux d'UN Comtrade pour les catégories pertinentes d'ingrédients et de produits finis, lorsque cela permettait d'expliquer les mouvements d'approvisionnement. Les rapports annuels d'entreprises, les présentations aux investisseurs et la couverture de presse ont été utilisés pour confirmer les priorités de catégorie et les évolutions de distribution, et des outils payants de données financières d'entreprises et d'abonnements de veille ont été appliqués de manière sélective pour standardiser les indicateurs de revenus et la cartographie de propriété. Ces sources sont uniquement illustratives, et d'autres références publiques et propriétaires ont également été utilisées pour la collecte de données, la validation et la clarification de la recherche.

Entretiens primaires et enquêtes

Le travail primaire s'est concentré sur la vérification croisée de l'évolution des ventes par forme (capsules, poudres et gommes), des applications qui stimulent les achats répétés, et de la manière dont le mix de canaux diffère entre les États-Unis, le Canada et le Mexique. Nous avons échangé avec un ensemble de propriétaires de marques, fabricants sous contrat, entreprises axées sur les ingrédients, distributeurs et experts orientés commerce de détail, puis avons utilisé leurs contributions pour affiner les hypothèses de prix moyen de vente, répartir les chevauchements de produits et confirmer l'impact pratique des actions réglementaires et des restrictions d'allégations.

Répartition des répondants aux travaux de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 34 % | Cadres dirigeants : 19 % | |

| Niveau intermédiaire : 47 % | Responsables fonctionnels/d'unité : 24 % | |

| Petits acteurs : 19 % | Managers : 57 % |

Dimensionnement et prévision du marché

Le dimensionnement du marché a été établi selon une combinaison descendante et ascendante, où la population, les taux d'utilisation de compléments et les dépenses annuelles moyennes ont été combinés pour reconstituer le pool de revenus adressable pour l'Amérique du Nord, puis répartis entre les États-Unis, le Canada et le Mexique selon la consommation observée et l'intensité des canaux. Pour garder les totaux réalistes, nous avons corroboré avec des approximations ascendantes sélectives, incluant des indices de revenus échantillonnés de fournisseurs et de marques, des vérifications de canaux, et le volume par forme multiplié par une fourchette de prix implicite.

Les principaux intrants du modèle comprenaient le mix de catégories par type de produit (vitamines, minéraux, protéines et acides aminés, plantes et probiotiques), les évolutions de format (notamment les gommes et poudres), les changements de part de canal entre les circuits en magasin et en ligne, et la demande portée par l'application (immunité, santé intestinale, énergie et gestion du poids). Lorsque le signal ascendant était incomplet, nous avons utilisé des répartitions de substitution prudentes puis les avons soumises à des tests de résistance par rapport à la direction des mouvements commerciaux et au focus de portefeuille d'entreprise rapporté.

Pour la prévision, nous avons réalisé une analyse de scénarios utilisant des relations multivariées simples, en faisant varier des facteurs tels que l'intention de bien-être des consommateurs, les évolutions de prix et de taille de conditionnement, et l'expansion des canaux dans des plages validées par des retours d'experts. La prévision finale n'a été acceptée qu'après que la trajectoire de croissance soit restée cohérente avec le schéma de substitution de catégorie observé entre les formes, et avec le rythme attendu des contraintes réglementaires et liées aux allégations.

Validation des données et cycle de mise à jour

La validation s'est appuyée sur une triangulation entre contrôles indépendants, afin que les revenus modélisés par pays et par grandes familles de produits soient comparés à des indicateurs de consommation, aux commentaires d'entreprises et aux signaux au niveau des canaux. Les valeurs aberrantes ont été signalées tôt, et les hypothèses ont été révisées lorsqu'un indicateur évoluait dans une direction que le modèle ne pouvait expliquer avec les facteurs retenus.

Avant validation finale, une seconde révision par un analyste est effectuée pour revérifier les formules, le traitement des devises et la logique derrière chaque répartition, et des recontacts ciblés sont déclenchés lorsque la variance reste élevée dans un segment ou un pays spécifique. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs surviennent, notamment des actions réglementaires majeures, des perturbations notables de catégorie, ou de fortes variations de prix. Juste avant la livraison, une dernière vérification est effectuée afin que les clients reçoivent la vue la plus récente.

Estimation du marché nord-américain des compléments alimentaires par Mordor Intelligence comparée à d'autres estimations publiées

Les chiffres de marché publiés pour les compléments alimentaires en Amérique du Nord peuvent varier largement, même lorsque les mêmes pays sont cités, car chaque étude définit son propre périmètre de produits, niveau de prix et seuils de canaux. Les différences proviennent également des hypothèses sur les taux de croissance en ligne, du traitement des gommes et formats mixtes, et du fait que le modèle soit ou non mis à jour après une action d'application des allégations ou un réétiquetage de catégorie.

Certaines estimations semblent inclure des produits nutritionnels adjacents et des articles de bien-être plus larges qui se situent à proximité des compléments dans les données de vente au détail. Chez Mordor Intelligence, les revenus ne sont comptabilisés que pour les produits de compléments alimentaires finis vendus pour la consommation humaine aux États-Unis, au Canada et au Mexique, avec des vérifications croisées par type de produit, forme et application afin que les ventes se chevauchant ne soient pas comptées deux fois.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 44,79 milliards USD (2025) | |

| Éditeur de recherche sectorielle A | 61,79 milliards USD (2024) | Utilise une année de référence différente et s'aligne souvent plus étroitement sur une vision de valeur des ventes au détail, ce qui peut augmenter les totaux lorsque des marges et une couverture plus large des canaux sont appliquées. Les résumés publics tendent à être moins précis sur la manière dont les produits nutritionnels limites et les formats mixtes sont distingués des compléments alimentaires. |

| Éditeur de conseil international B | 64,06 milliards USD (2025) | Reflète généralement un scénario de croissance plus agressif et peut inclure un ensemble plus large de catégories nutritionnelles proches des compléments vendues via des circuits similaires. Dans de nombreux cas, les répartitions par pays et les étapes de progression des prix ne sont pas clairement expliquées, ce qui rend plus difficile la séparation entre croissance en volume et évolutions de prix moyen de vente. |

L'écart entre les valeurs publiées s'explique principalement par ce qui est comptabilisé comme une vente de compléments, le niveau de prix utilisé, et la manière dont les chevauchements entre formes et applications sont traités. En maintenant les intrants liés à l'utilisation observable, aux schémas de dépenses, au mix de canaux et aux vérifications de répartition par pays, le total reste traçable à des étapes reproductibles et peut être recalculé lorsque les hypothèses changent.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché nord-américain des compléments alimentaires ?

Le marché est évalué à 46,68 milliards USD en 2026 et devrait atteindre 57,35 milliards USD d'ici 2031, avec un CAGR de 4,21 %.

Quelle catégorie de produits génère le plus de revenus ?

Les vitamines et minéraux sont en tête avec une part de marché de 31,02 % en 2025, reflétant la confiance durable des consommateurs et l'approbation des médecins.

Pourquoi les gommes gagnent-elles en popularité ?

Les gommes combinent saveur et commodité, conduisant à une prévision de CAGR de 6,74 % pour ce format.

Quelle géographie connaît la croissance la plus rapide ?

Le Mexique est le moteur de croissance de la région, avec un CAGR prévu de 6,61 % jusqu'en 2031, porté par une classe moyenne en expansion et un meilleur accès au commerce de détail.

Comment la réglementation affecte-t-elle les fabricants ?

La réorganisation de la FDA et les tests tiers imposés par les détaillants augmentent les coûts de conformité, mais renforcent également la crédibilité des produits et la confiance des consommateurs.

Dernière mise à jour de la page le: