Taille et part du marché de la logistique des essais cliniques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.33 Milliards de dollars |

| Taille du Marché (2031) | 9.8 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.16% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la logistique des essais cliniques par Mordor Intelligence

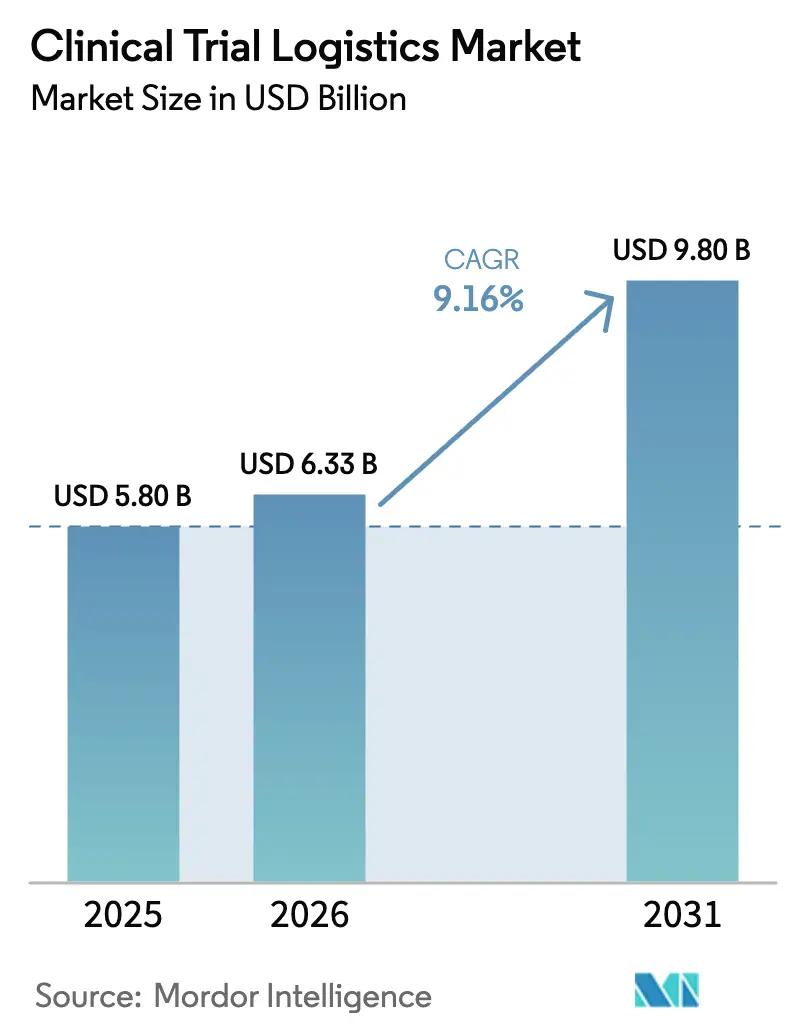

La taille du marché de la logistique des essais cliniques est estimée à 6,33 milliards USD en 2026, en hausse par rapport à la valeur de 5,80 milliards USD en 2025, avec des projections pour 2031 indiquant 9,80 milliards USD, progressant à un CAGR de 9,16 % sur la période 2026-2031. Cette croissance robuste découle de l'adoption des essais décentralisés, de l'augmentation des expéditions en chaîne du froid ultra-basse pour les thérapies cellulaires et géniques, et de l'harmonisation réglementaire mondiale qui favorise les études multirégionales. Les réseaux de livraison directe au patient remodèlent les modèles de distribution et stimulent les services à valeur ajoutée, tandis que l'analyse prédictive limite les gaspillages causés par le recrutement volatile des patients. Les investissements à forte intensité de capital dans les plateformes à température contrôlée et le suivi par IoT renforcent la fiabilité des services, et la dynamique d'externalisation parmi les commanditaires biopharmaceutiques alimente la demande de solutions intégrées de bout en bout.

Principaux enseignements du rapport

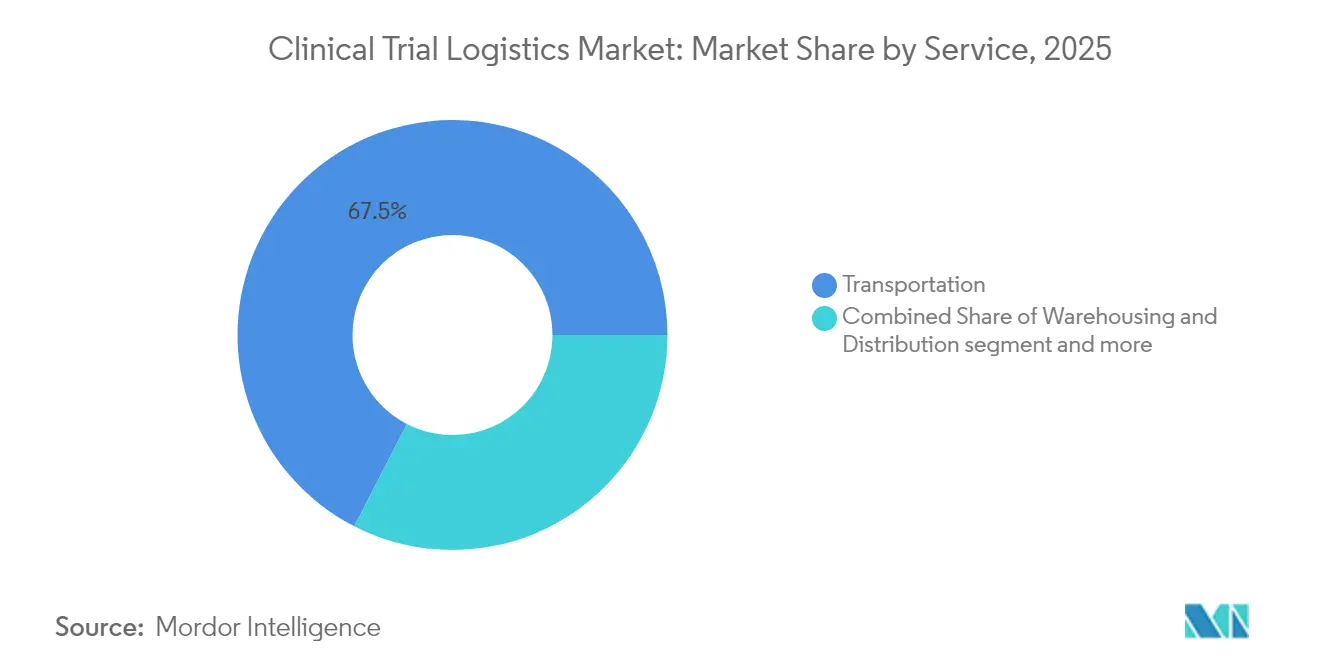

- Par service, le transport représentait 67,45 % de la part de marché de la logistique des essais cliniques en 2025. Le marché de la logistique des essais cliniques pour les services à valeur ajoutée devrait se développer à un CAGR de 10,35 % entre 2026 et 2031.

- Par phase clinique, la phase III représentait 45,12 % de la part des revenus du marché de la logistique des essais cliniques en 2025. Le marché de la logistique des essais cliniques pour la phase I devrait croître à un CAGR de 10,12 % entre 2026 et 2031.

- Par domaine thérapeutique, l'oncologie était en tête avec 35,74 % de la taille du marché de la logistique des essais cliniques en 2025. Le marché de la logistique des essais cliniques pour les maladies rares et orphelines progressera à un CAGR de 11,65 % entre 2026 et 2031.

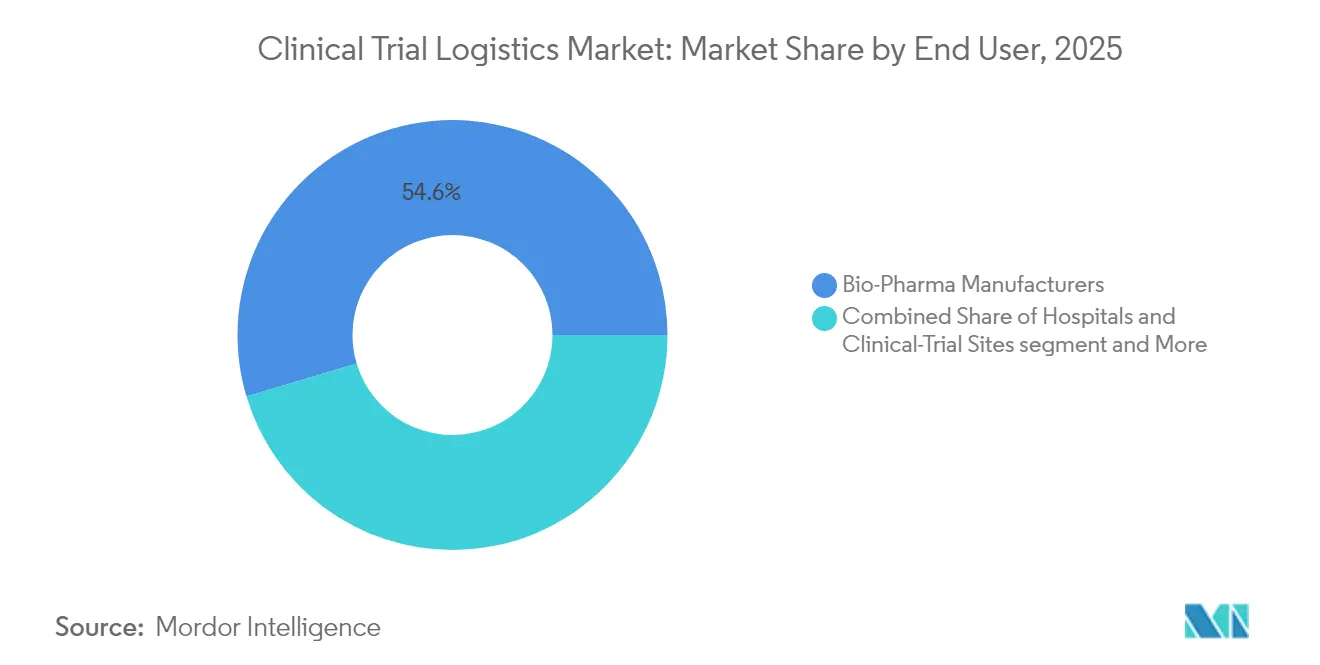

- Par utilisateur final, les fabricants biopharmaceutiques représentaient 54,62 % de la part de marché de la logistique des essais cliniques en 2025. Le marché de la logistique des essais cliniques pour le segment ORC/OMC enregistre le CAGR le plus rapide à 10,98 % entre 2026 et 2031.

- Par plage de température, les services de chaîne du froid représentaient 64,91 % de la taille du marché de la logistique des essais cliniques en 2025. Le marché de la logistique des essais cliniques pour la chaîne du froid progresse à un CAGR de 11,42 % entre 2026 et 2031.

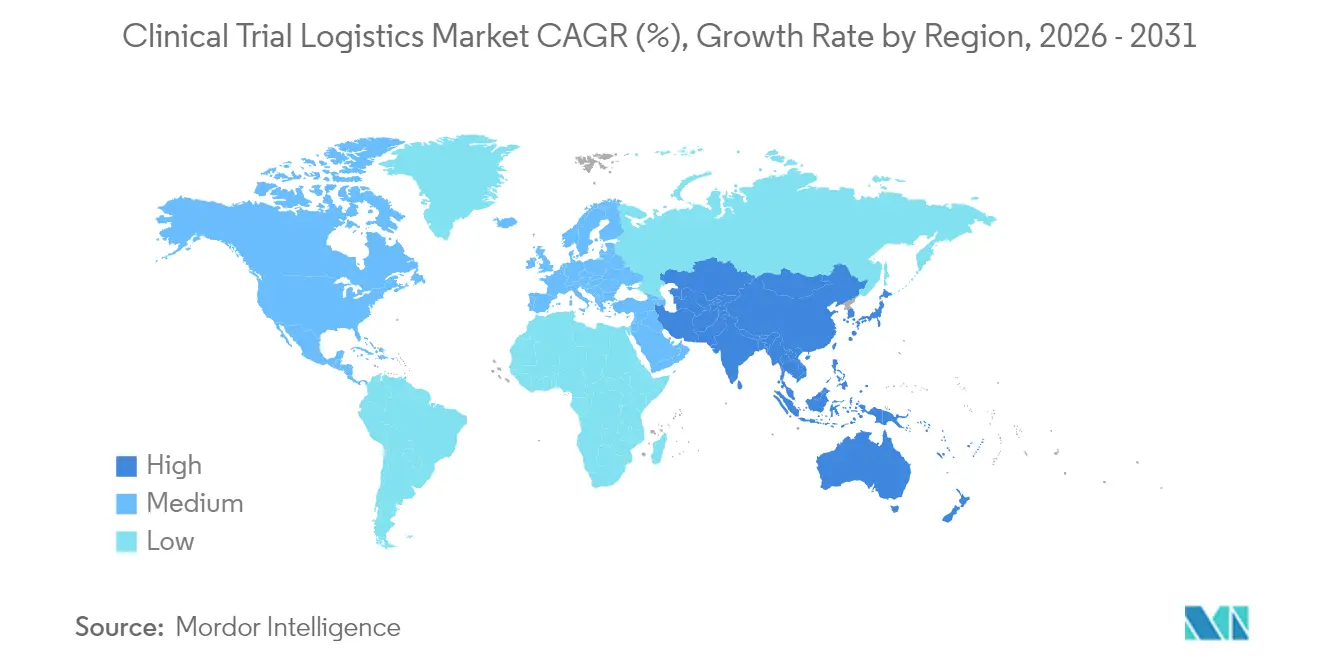

- Par géographie, l'Amérique du Nord était en tête avec une part de revenus de 38,25 % en 2025, tandis que l'Asie-Pacifique devrait croître à un CAGR de 10,77 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs sur le marché de la logistique des essais cliniques*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Le vieillissement de la population accroît la demande de doses multiples | +1.2% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| L'adoption des essais décentralisés/de livraison directe au patient stimule l'externalisation | +2.1% | Amérique du Nord, Asie-Pacifique | Moyen terme (2-4 ans) |

| Le pipeline de thérapies cellulaires et géniques nécessite une chaîne du froid ultra-basse | +1.8% | Amérique du Nord, Europe et Asie-Pacifique en expansion | Moyen terme (2-4 ans) |

| L'harmonisation ICH GCP R3 facilite les essais multirégionaux | +1.3% | Europe, Asie-Pacifique | Court terme (≤ 2 ans) |

| Les essais adaptatifs et de plateforme augmentent les ordres de modification en cours d'étude | +1.6% | Amérique du Nord, Europe et Asie-Pacifique émergente | Moyen terme (2-4 ans) |

| La fidélisation centrée sur le patient stimule la logistique des soins à domicile | +1.4% | Marchés développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Le vieillissement de la population accroît la demande d'essais à doses multiples

Le vieillissement de la population augmente la prévalence des maladies chroniques, allongeant les calendriers de dosage et amplifiant la complexité des stocks. Le Japon, où 29 % des citoyens ont ≥ 65 ans, a développé des outils numériques pour soutenir les participants âgés aux essais. Les prestataires logistiques ont l'opportunité d'introduire des emballages adaptés aux personnes âgées et des systèmes de réapprovisionnement prédictif des stocks qui évitent les perturbations lors des études prolongées.

L'adoption des essais décentralisés/de livraison directe au patient accélère l'externalisation des services

Les programmes entièrement décentralisés — tels que les partenariats de DCT Japan dans sept domaines pathologiques — font passer les chaînes d'approvisionnement des dépôts centrés sur les sites aux domiciles des patients. Les prestataires de services doivent orchestrer la livraison du dernier kilomètre, les retours et la collecte de données selon des règles locales divergentes, renforçant ainsi la tendance à l'externalisation. Des produits d'assurance spécialisés pour les essais cliniques couvrent désormais les responsabilités liées à la livraison à domicile, renforçant les exigences de conformité.

Le pipeline de thérapies cellulaires et géniques nécessite des capacités de chaîne du froid ultra-basse

Le stockage entre –20 °C et –150 °C est désormais courant pour les thérapies autologues, ce qui incite à investir massivement dans des congélateurs cryogéniques, des emballages validés et une télémétrie en temps réel. Les pénuries d'emballages ont entraîné des contrats fournisseurs à long terme et une consolidation parmi les entreprises capables d'amortir les dépenses d'investissement sur plusieurs commanditaires.

L'harmonisation ICH GCP R3 facilite les essais multirégionaux

L'adoption par l'UE des normes ICH E6(R3) intensifie les exigences en matière d'intégrité des données et stimule l'adoption de systèmes numériques de gestion de la qualité. Des règles cohérentes facilitent les études transfrontalières pour les commanditaires, mais obligent les entreprises de logistique à prouver leur conformité par un suivi granulaire et des audits fréquents.

Analyse de l'impact des freins sur le marché de la logistique des essais cliniques*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Les prévisions de recrutement volatiles entraînent des gaspillages | -1.4% | Domaines thérapeutiques concurrentiels dans le monde entier | Court terme (≤ 2 ans) |

| Les retards douaniers transfrontaliers pour les échantillons | -0.9% | Corridors Europe–États-Unis et Chine–États-Unis | Moyen terme (2-4 ans) |

| Pénurie d'emballages à température contrôlée | -1.1% | Chaînes d'approvisionnement concentrées en Asie | Moyen terme (2-4 ans) |

| Assurance responsabilité civile élevée pour les livraisons directes au patient | -0.8% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les prévisions volatiles de recrutement des patients entraînent des surplus d'approvisionnement et des gaspillages

Plus de la moitié des essais mondiaux n'atteignent pas leurs objectifs d'enrôlement, obligeant les commanditaires à surallouer les stocks. Les modèles d'apprentissage automatique prédisent désormais le risque d'échec d'accumulation avec une AUC de 0,744, permettant une production plus légère tout en préservant la continuité. Cependant, les petites biotechs peinent encore à financer des analyses avancées, maintenant les niveaux de gaspillage élevés.

Retards douaniers transfrontaliers pour les échantillons biologiques

Les exigences documentaires plus strictes de l'Agence des douanes et de la protection des frontières des États-Unis pour les produits biologiques et le dédouanement multi-agences allongent les délais de transit. Les tensions commerciales exposent les OCD/OMC chinois à des retards soudains, favorisant des stratégies de stocks tampons et l'entreposage dans des plateformes régionales[1]Agence des douanes et de la protection des frontières des États-Unis, « Orientations sur l'importation de matières biologiques », cbp.gov.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché de la logistique des essais cliniques

Par service :

la prédominance du transport stimule les investissements en infrastructureLes services de transport ont généré 67,45 % des revenus de 2025, soulignant le caractère critique de la livraison dans les délais définis au sein du marché de la logistique des essais cliniques. L'allocation de 2 milliards EUR par DHL pour de nouveaux plateformes certifiées BPD et l'extension des couloirs de chaîne du froid illustre les barrières capitalistiques élevées auxquelles DHL est confronté. Les offres à valeur ajoutée bénéficient d'un CAGR de 10,35 % alors que les commanditaires regroupent le conditionnement, le réétiquetage et la libération par la Personne Qualifiée auprès d'un seul prestataire. Au sein du transport, le transport routier domine les déplacements régionaux, tandis que le fret aérien à prix premium protège les charges utiles sensibles au temps et à la température. L'intégration entre les modes soutient une chaîne de traçabilité sans faille, essentielle aux audits des commanditaires et à la conformité ICH GCP R3.

La diversification modale en cours renforce la résilience : affrètement d'avions cargo pour les déplacements en vrac de vaccins, réseaux de coursiers dédiés pour les colis cryogéniques et coursiers à vélo en pays pour le réapprovisionnement des patients le jour même. Les prestataires disposant de plateformes d'orchestration multimodale conservent un avantage alors que le marché de la logistique des essais cliniques évolue vers un acheminement piloté par les données et des délais de livraison estimés prédictifs.

Par phase clinique :

l'accélération des phases précoces remodèle l'allocation des ressourcesLes études de phase III continuent d'absorber la plus grande part du budget, reflétant leurs cohortes étendues et leur surveillance rigoureuse des critères d'évaluation. Pourtant, un CAGR de 10,12 % dans l'activité de phase I signale un dépistage précoce accru, notamment en oncologie de précision. La dispense japonaise d'accélération de la phase I nationale pour les actifs importés accélère les premiers démarrages chez l'homme, redistribuant les dépenses logistiques en amont. Les protocoles adaptatifs compriment les délais, exigeant des chaînes d'approvisionnement agiles capables de passer du micro-dosage à l'expansion multi-bras sans interruption de service.

Les jumeaux numériques des stocks permettent un recalcul de la demande en temps réel à mesure que les cohortes d'escalade de dose progressent, réduisant les gaspillages. Les commanditaires stipulent de plus en plus des accords de niveau de service qui lient les honoraires des prestataires à l'adhésion au recrutement, incitant à l'investissement dans l'analyse. La taille du marché de la logistique des essais cliniques pour les envois de phase I devrait augmenter régulièrement à mesure que les études de recherche de dose pour les thérapies cellulaires se multiplient.

Par domaine thérapeutique :

la médecine de précision génère des exigences spécialiséesLa part de 35,74 % de l'oncologie reflète sa domination dans le pipeline et la complexité des schémas thérapeutiques guidés par les biomarqueurs. Les programmes pour les maladies rares, en hausse de 11,65 % de CAGR, nécessitent des collectes sur mesure auprès de centres d'excellence géographiquement dispersés et un conditionnement personnalisé pour des cohortes réduites. Les partenaires logistiques doivent gérer les kits de diagnostic compagnon aux côtés des produits expérimentaux sous un suivi unifié.

Les essais de thérapie combinée font croître la variété des emballages et nécessitent une gestion harmonisée de la durée de conservation. Les expéditeurs équipés d'IoT associés à des pistes d'audit par chaîne de blocs protègent la chaîne d'identité des produits autologues, soutenant le contrôle des régulateurs. La part de marché de la logistique des essais cliniques pour les envois de maladies rares reste faible mais commande des prix premium en raison de la complexité du service.

Par utilisateur final :

la dynamique d'externalisation accélère la demande de servicesLes commanditaires biopharmaceutiques ont généré 54,62 % des revenus de 2025, mais la demande des ORC/OMC s'accélère à un CAGR de 10,98 % à mesure que l'externalisation s'approfondit. L'acquisition d'Avantor Clinical Services par Audax Private Equity témoigne de la confiance du capital privé dans les modèles tiers évolutifs. Les commanditaires externalisent la complexité réglementaire et les dépenses d'investissement à température contrôlée, tandis que les ORC recherchent des partenaires différenciés et dotés de technologies avancées.

Les réseaux de sites consolident les achats, offrant aux entreprises de logistique la possibilité de négocier des contrats-cadres qui standardisent les processus dans des centaines d'hôpitaux. Le contrôle de bout en bout de la planification, de la distribution, de la logistique inverse et de la collecte de données devient un prérequis incontournable dans le secteur de la logistique des essais cliniques.

Par plage de température :

l'innovation dans la chaîne du froid stimule la croissance premiumLes envois en chaîne du froid représentaient 64,91 % des revenus de 2025, et les segments ultra-froids enregistrent le CAGR le plus rapide à 11,42 %. La carte Saga de Controlant, qui transmet des données de température et de géolocalisation en temps réel, illustre l'innovation qui améliore la visibilité. Les prestataires font face à des pénuries de matériaux à changement de phase qualifiés, ce qui les pousse à une intégration verticale dans la fabrication d'emballages.

Les régulateurs inspectent de plus en plus les registres d'excursions, renforçant les exigences de gestion de la qualité. La taille du marché de la logistique des essais cliniques pour les déplacements ultra-froids est prête à croître d'ici 2031, soutenant une croissance à marges premium à mesure que les volumes de thérapies cellulaires augmentent.

Analyse géographique

Marché de la logistique des essais cliniques en Amérique du Nord et en Asie-Pacifique

L'Amérique du Nord a représenté 38,25 % des revenus de 2025, soutenue par la forte concentration de sièges sociaux de commanditaires, des réseaux de dépôts établis et des cadres réglementaires matures. La région continue d'investir dans des modèles décentralisés et des analyses avancées, bien que les pénuries de main-d'œuvre augmentent les coûts opérationnels. L'Asie-Pacifique mène l'expansion avec un CAGR de 10,77 % alors que la Chine dépasse les États-Unis en nombre de nouveaux essais. La simplification réglementaire — telle que la fenêtre d'examen IND de 30 jours proposée par la Chine — attire les multinationales en quête d'un recrutement accéléré.

Marché de la logistique des essais cliniques en EMEA et en Amérique du Sud

Les réformes japonaises sur le retard d'approbation des médicaments et les voies d'accélération HREC en Australie stimulent davantage la demande régionale. Le portail numérique CDSCO de l'Inde facilite les autorisations d'importation, favorisant les investissements dans les dépôts. La taille du marché de la logistique des essais cliniques pour les envois en chaîne du froid en Asie-Pacifique devrait doubler entre 2026 et 2031. L'Europe bénéficie de la supervision de l'EMA et de l'alignement sur l'ICH GCP R3, soutenant la consolidation transfrontalière des unités de Phase I et les essais adaptatifs à l'échelle de l'UE. La part de l'Amérique du Sud reste modeste, mais la liaison express médicale Brésil–États-Unis de DHL réduit les délais à 24 heures, renforçant l'attractivité du continent pour les études vaccinales. Le Moyen-Orient et l'Afrique connaissent une croissance naissante liée aux essais en oncologie dans les États du Conseil de coopération du Golfe, bien que la fiabilité des douanes et de l'alimentation électrique continue d'entraver l'adoption à grande échelle de la chaîne du froid.

Note: La part des segments de tous les segments individuels est disponible à l'achat du rapport

Paysage concurrentiel

L'intensité concurrentielle est modérée, les intégrateurs mondiaux (DHL, UPS, FedEx) s'appuyant sur de vastes réseaux et les prestataires spécialisés (World Courier, Marken) offrant une expertise réglementaire de niche. L'acquisition de Frigo-Trans et BPL par UPS renforce la capacité cryogénique européenne. Les priorités d'investissement comprennent les flottes de capteurs IoT, la traçabilité par chaîne de blocs et la prévision de la demande par apprentissage automatique.

Les opportunités inexploitées résident dans l'infrastructure ultra-froide pour les thérapies cellulaires autologues, l'orchestration intégrée de livraison directe au patient et les plateformes en nuage qui associent le RTSM à la gestion du transport. Les start-ups proposant des micro-exécutions robotisées ou des projets pilotes de livraison par drone font face à des obstacles de montée en échelle, mais leurs technologies sont mûres pour des partenariats ou des acquisitions.

La fidélisation des clients repose sur les performances d'audit, les indicateurs de ponctualité et la transparence numérique. Les prestataires capables de garantir l'intégrité continue de la température du fabricant au patient, soutenue par une documentation de conformité automatisée, commandent des primes de prix au sein du marché de la logistique des essais cliniques.

Leaders du secteur de la logistique des essais cliniques

Almac Group

Parexel International Corporation

DHL

Marken (UPS Healthcare)

Thermo Fisher Scientific – Fisher Clinical Services

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché de la logistique des essais cliniques

- Almac Group

- Thermo Fisher Scientific - Fisher Clinical Services

- Marken (UPS Healthcare)

- DHL Supply Chain & Healthcare

- Parexel International Corporation

- Catalent Inc.

- PCI Pharma Services

- World Courier (Cencora)

- FedEx Clinical Transport Solutions

- Kuehne + Nagel PharmaChain

- Biocair

- Movianto (Walden Group)

- Sharp Clinical Services

- UDG Healthcare plc (Ashfield Clinical)

- Capsugel (Lonza)

- Klifo A/S

- Bilcare Limited

- Eurofins Scientific

- PRA Health Sciences (ICON plc)

- WuXi Clinical Supply Services

- Arvato Supply Chain Solutions

- DPDgroup Healthcare

- Yusen Logistics Pharma

- BioStorage Technologies*

Lire l'analyse des entreprises du marché de la logistique des essais cliniques

Développements récents du secteur sur le marché de la logistique des essais cliniques

- Juin 2025 : DHL Group s'est engagé à investir 2 milliards EUR (2,29 milliards USD) d'ici 2030 pour étendre ses plateformes pharmaceutiques certifiées BPD et ses couloirs de chaîne du froid dans le monde entier.

- Mai 2025 : Bionical Emas et Pharma Resources ont formé un partenariat mondial d'approvisionnement exclusif couvrant des essais multi-thérapeutiques.

- Mai 2025 : Perceptive eClinical a lancé ClinPhone Pro, une plateforme RTSM de nouvelle génération avec des algorithmes de prévision continue.

- Avril 2025 : DHL Express a lancé un service express médical du Brésil vers les États-Unis en livraison le lendemain pour les matériaux d'essais critiques en termes de délais.

Marché de la logistique des essais cliniques Portée du rapport et méthodologie de recherche

Définitions du marché et périmètre de couverture

Notre étude définit le marché de la logistique des essais cliniques comme l'ensemble des activités externalisées permettant le déplacement de médicaments expérimentaux, de comparateurs, de dispositifs médicaux, de fournitures auxiliaires et d'échantillons biologiques entre les fabricants, les dépôts, les sites d'essai et les patients, dans le respect des Bonnes Pratiques de Distribution. Selon Mordor Intelligence, le marché est évalué à 5,80 milliards USD en 2025 et devrait atteindre 9,04 milliards USD d'ici 2030.

Exclusion du périmètre : Les services de messagerie classiques ne respectant pas les normes GxP et les chaînes d'approvisionnement internes gérées par les sponsors ne sont pas comptabilisés.

Segments couverts dans ce rapport

- Par service

- Transport

- Routier

- Aérien

- Autres

- Entreposage et distribution

- Services à valeur ajoutée (étiquetage, conditionnement, libération par la Personne Qualifiée)

- Transport

- Par phase clinique

- Phase I

- Phase II

- Phase III

- Phase IV / Post-commercialisation

- Par domaine thérapeutique

- Oncologie

- Maladies cardiovasculaires

- Maladies rares et orphelines

- Immunologie et inflammation

- Troubles endocriniens et métaboliques

- Neurologie et psychiatrie

- Autres

- Par utilisateur final

- Fabricants biopharmaceutiques

- ORC (Organisations de Recherche sous Contrat) et OMC (Organisations de Fabrication sous Contrat)

- Hôpitaux et sites d'essais cliniques

- Autres utilisateurs finaux

- Par plage de température

- Chaîne du froid

- Ambiant (15-25 °C)

- Réfrigéré (2–8 °C)

- Congelé (0 °C à -20 °C)

- Ultra-froid / Cryogénique (-20 °C à -150 °C)

- Hors chaîne du froid

- Chaîne du froid

- Par géographie

- Amérique du Nord

- Canada

- États-Unis

- Mexique

- Amérique du Sud

- Brésil

- Pérou

- Chili

- Argentine

- Reste de l'Amérique du Sud

- Asie-Pacifique

- Inde

- Chine

- Japon

- Australie

- Corée du Sud

- Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines)

- Reste de l'Asie-Pacifique

- Europe

- Royaume-Uni

- Allemagne

- France

- Espagne

- Italie

- BENELUX (Belgique, Pays-Bas et Luxembourg)

- NORDICS (Danemark, Finlande, Islande, Norvège et Suède)

- Reste de l'Europe

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Afrique du Sud

- Nigéria

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, taille du marché et validation

Recherche primaire

Nous avons enrichi les résultats documentaires en interrogeant des directeurs de chaîne d'approvisionnement chez des sponsors biopharma, des chefs de projet dans des CRO de premier plan, des opérateurs de dépôts en Amérique du Nord, en Europe et en Asie-Pacifique, ainsi que des régulateurs supervisant les audits GMP. Leurs estimations de première main concernant la fréquence des expéditions, la composition des flux et les taux de détérioration ont comblé les lacunes et affiné nos hypothèses.

Recherche documentaire

Les analystes de Mordor ont constitué une base factuelle à partir de sources publiques de premier rang telles que ClinicalTrials.gov, le Registre européen des essais cliniques, l'OMS-ICTRP, les dossiers d'inspection de la FDA américaine et de l'EMA, ainsi que les rapports de capacité de l'Association du transport aérien international. Des indicateurs macroéconomiques sur les dépenses de R&D et le commerce transfrontalier ont été ajoutés à partir des bases de données de la Banque mondiale et des livres blancs de l'International Society for Pharmaceutical Engineering. Les signaux financiers et le renseignement concurrentiel ont été obtenus via un accès payant à D&B Hoovers et Dow Jones Factiva, tandis que les prix des comparateurs ont été échantillonnés à partir de déclarations douanières et d'appels d'offres de dépôts. Les sources mentionnées sont données à titre illustratif ; de nombreuses autres références publiques et payantes ont alimenté la collecte de données, la validation et la mise en forme du récit.

Dimensionnement du marché et prévisions

Un modèle mixte descendant reconstitue les dépenses mondiales en reliant le nombre d'essais actifs par phase au coût logistique moyen par patient, puis en pondérant selon la pénétration de la chaîne du froid, la part des essais décentralisés et l'intensité des expéditions transfrontalières. Des validations ascendantes, des échantillonnages du débit des dépôts, des répartitions des revenus des transporteurs et des contrôles médians ASP × volume ancrent les totaux avant alignement. Les prévisions utilisent une régression multivariée sur les démarrages d'essais, les amendements de protocoles, l'intensité de la R&D, les indices de carburant et la part du pipeline biologique ; les coefficients sont corroborés par des experts primaires et testés par scénarios pour l'adoption du modèle direct-to-patient.

Cycle de validation des données et de mise à jour

Les résultats du modèle font l'objet d'analyses automatisées des écarts, d'une révision par les pairs et d'une validation par la direction. Nous les comparons aux nouvelles notifications réglementaires ou aux événements majeurs de financement, effectuons une actualisation annuelle et publions des mises à jour intermédiaires dès que les écarts dépassent des seuils prédéfinis.

Comment la taille du marché de la logistique des essais cliniques de Mordor Intelligence se compare à d'autres estimations publiées

Les estimations publiées divergent souvent parce que les entreprises sélectionnent différentes combinaisons de services, différents multiplicateurs de nombre de patients et différentes cadences d'actualisation. Notre sélection rigoureuse du périmètre, associée à une cartographie transparente des variables, atténue cette volatilité pour les décideurs.

Les principaux facteurs d'écart incluent la question de savoir si les comparateurs et les kits auxiliaires sont regroupés, le traitement des dépôts gérés par les sponsors et le mois choisi pour la conversion des devises ; certains éditeurs réévaluent les ASP historiques sans réinitialisation des taux de fret, tandis que Mordor met à jour ces données chaque année.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 5,80 milliards USD (2025) | Mordor Intelligence | |

| 3,98 milliards USD (2024) | Global Consultancy A | Exclut le conditionnement et l'étiquetage et utilise un indice de fret historique sans prime biologique |

| 4,29 milliards USD (2024) | Trade Journal B | Ne comptabilise que la logistique et la distribution, omet les services de fabrication et d'approvisionnement en comparateurs |

| 14,88 milliards USD (2024) | Industry Analyst C | Intègre globalement l'ensemble des opérations d'essais cliniques et les logiciels de gestion de la chaîne d'approvisionnement dans la base de dépenses |

La comparaison montre que la référence modérée et entièrement détaillée de Mordor, actualisée tous les douze mois, offre un point médian équilibré fondé sur des comptages d'essais auditables et des facteurs de coûts, offrant ainsi aux parties prenantes une base fiable pour la planification stratégique.

Questions clés auxquelles le rapport répond

Quelle est la taille projetée du marché de la logistique des essais cliniques d'ici 2031 ?

Le marché devrait atteindre 9,80 milliards USD d'ici 2031, reflétant un CAGR de 9,16 % sur la période 2026-2031.

Pourquoi la logistique de la chaîne du froid croît-elle plus vite que les services en conditions ambiantes ?

Les produits biologiques, les thérapies cellulaires et les thérapies géniques nécessitent un contrôle strict de la température, stimulant les revenus de la chaîne du froid, qui représentaient une part de 64,91 % en 2025 et progressent à un CAGR de 11,42 %.

Quelle région connaîtra la croissance la plus forte dans la logistique des essais cliniques ?

L'Asie-Pacifique est en tête avec un CAGR de 10,77 % alors que la Chine dépasse les États-Unis en nombre annuel de démarrages d'essais et que les régulateurs régionaux rationalisent les approbations.

Comment les essais décentralisés modifient-ils les exigences logistiques ?

Les réseaux de livraison directe au patient exigent une coordination du dernier kilomètre, une couverture de responsabilité pour la livraison à domicile et des plateformes de surveillance en temps réel que les modèles de dépôt traditionnels ne fournissent pas.

Quel rôle jouent les ORC et les OMC dans l'expansion du marché ?

Les ORC/OMC constituent le segment d'utilisateurs finaux à la croissance la plus rapide avec un CAGR de 10,98 %, car les commanditaires externalisent la logistique spécialisée, la conformité réglementaire et les capacités technologiques.

Quelles technologies les prestataires adoptent-ils pour rester compétitifs ?

Les capteurs IoT, la traçabilité par chaîne de blocs, la prévision de la demande basée sur l'IA et les plateformes intégrées RTSM-TMS améliorent la visibilité, la conformité et l'efficacité opérationnelle dans les chaînes d'approvisionnement mondiales.

Dernière mise à jour de la page le: