Taille et part de marché européen de la logistique chimique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

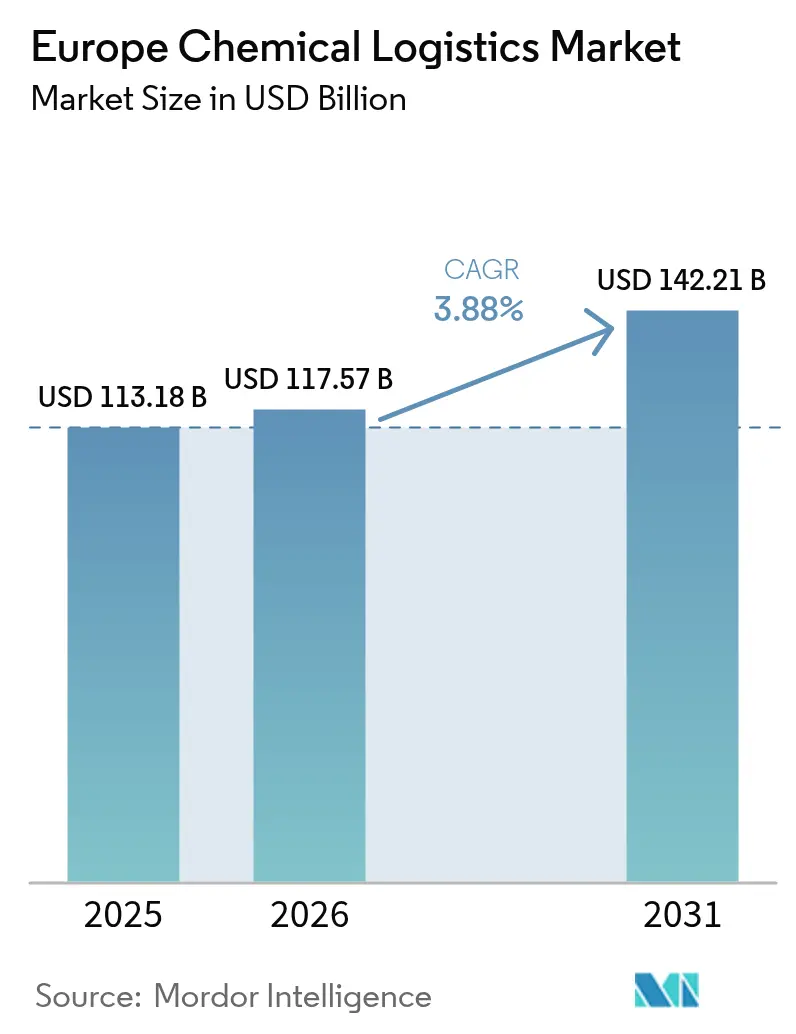

| Taille du marché de l'année de base (2025) | 113.18 Milliards de dollars |

| Taille du Marché (2026) | 117.57 Milliards de dollars |

| Taille du Marché (2031) | 142.21 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.88% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen de la logistique chimique par Mordor Intelligence

La taille du marché européen de la logistique chimique était évaluée à 113,18 milliards USD en 2025 et devrait croître de 117,57 milliards USD en 2026 pour atteindre 142,21 milliards USD d'ici 2031, à un TCAC de 3,88 % au cours de la période de prévision (2026-2031). L'expansion régulière découle de clusters de production chimique résilients, de la poursuite des incitations gouvernementales au fret ferroviaire et de la demande croissante de services sous contrôle thermique soutenant la production de chimie verte et de produits biologiques. Les entreprises optimisent les routes transfrontalières pour s'aligner sur les mandats de diversification énergétique de REPowerEU, tout en renforçant les réseaux en étoile autour des centres de fabrication de spécialités. Les plateformes numériques d'appariement du fret améliorent l'utilisation des actifs pour les marchandises dangereuses, et les fusions entre les principaux prestataires logistiques tiers (3PL) accélèrent la densité des réseaux. Cependant, l'inflation des coûts liée aux péages indexés sur le CO₂ et la pénurie de conducteurs certifiés ADR resserrent les capacités, faisant de la conformité réglementaire et de l'adoption technologique des facteurs critiques pour le positionnement concurrentiel sur le marché européen de la logistique chimique.

Principaux points à retenir du rapport

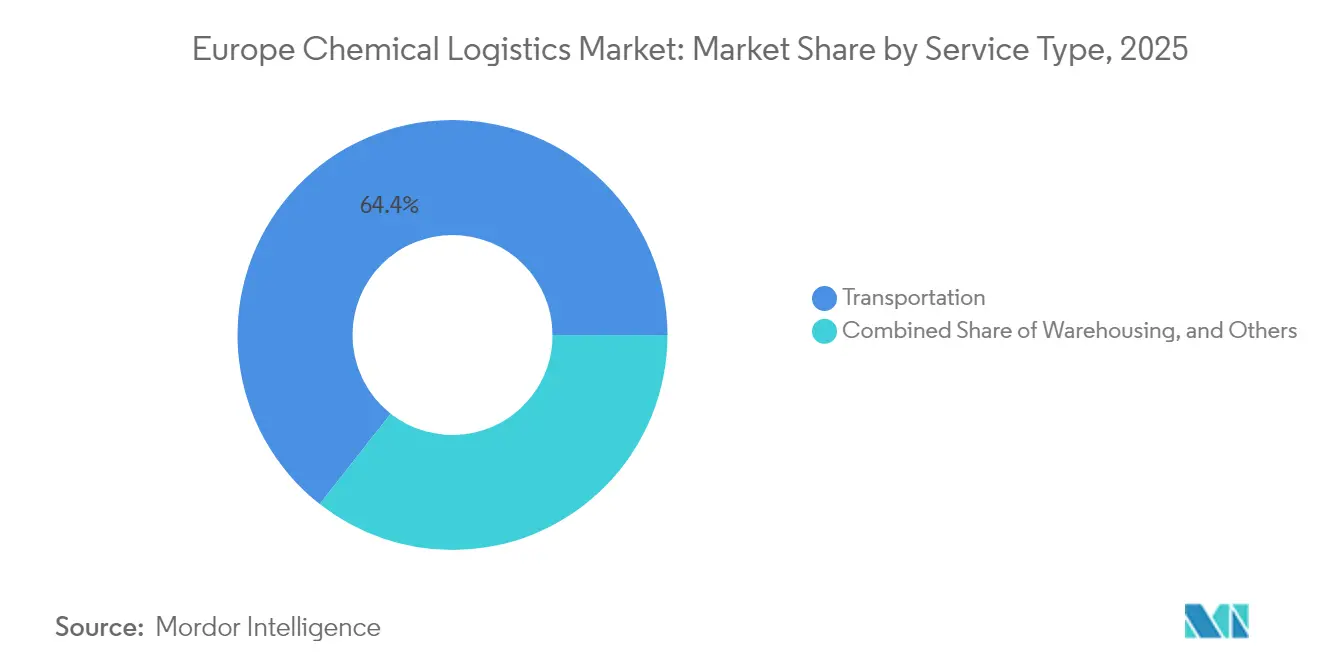

- Par service, le transport a représenté 64,40 % de la part de marché européen de la logistique chimique en 2025, tandis que les services à valeur ajoutée devraient enregistrer le TCAC le plus rapide de 3,56 % jusqu'en 2031.

- Par secteur d'utilisation final, le pétrole et le gaz ont représenté 25,60 % de la taille du marché européen de la logistique chimique en 2025 ; les produits chimiques de spécialité devraient connaître la croissance la plus rapide avec un TCAC de 3,73 % jusqu'en 2031.

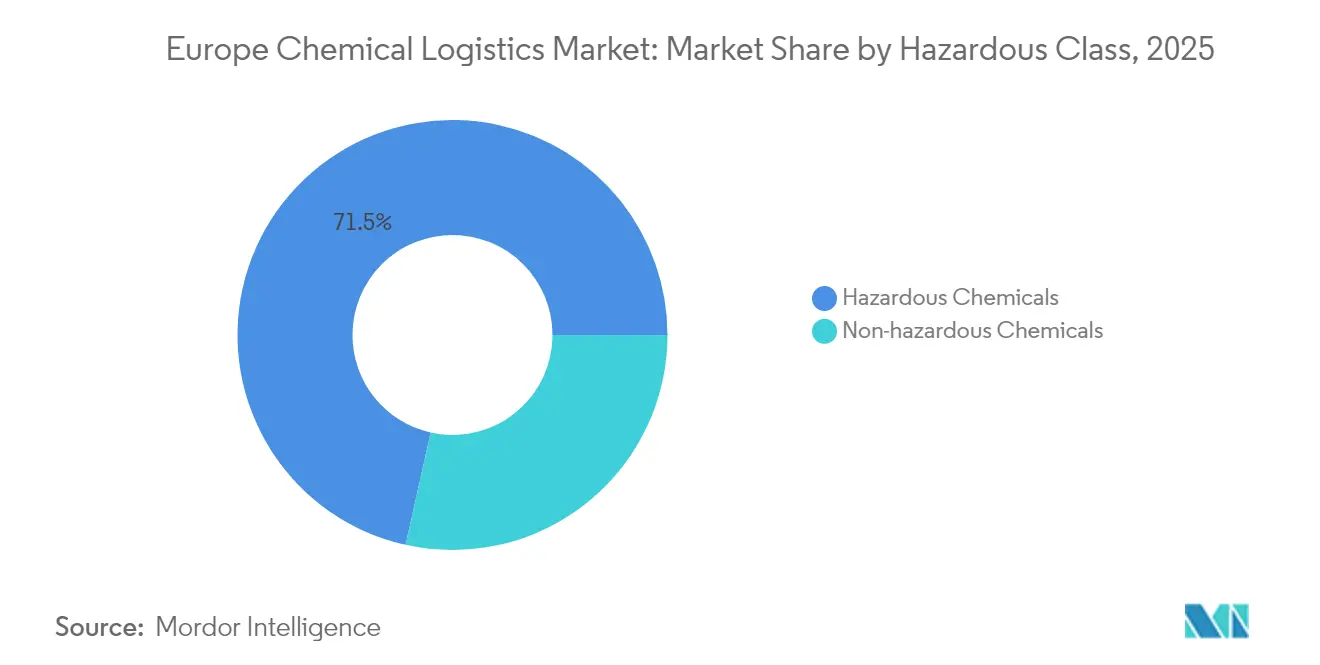

- Par classe de danger, les produits chimiques dangereux ont représenté une part dominante de 71,50 % du marché européen de la logistique chimique en 2025 et devraient se développer à un TCAC de 4,05 % jusqu'en 2031.

- Par contrôle de la température, la logistique sous contrôle thermique devrait afficher le TCAC le plus élevé de 4,32 % entre 2026 et 2031, bien que les services sans contrôle thermique aient conservé une part de revenus de 59,40 % en 2025.

- Par géographie, l'Allemagne a dominé avec une part de revenus de 16,80 % en 2025, tandis que la Pologne devrait enregistrer le TCAC le plus rapide de 4,08 % sur la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen de la logistique chimique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Concentration de la demande en produits chimiques verts | +0.8% | Allemagne, Pays-Bas, France | Moyen terme (2-4 ans) |

| Réorientation des produits chimiques en vrac dans le cadre de REPowerEU | +0.9% | Ensemble de l'Europe, plus forte en Allemagne et aux Pays-Bas | Court terme (≤ 2 ans) |

| Subventions aux voies de garage ferroviaires sur site | +0.5% | Allemagne, Pays-Bas | Long terme (≥ 4 ans) |

| Expansion des parcs de réservoirs ISO conformes ADR | +0.6% | Clusters industriels à travers l'Europe | Moyen terme (2-4 ans) |

| Densification des réseaux 3PL par fusions-acquisitions | +0.7% | Région DACH et ensemble de l'Europe | Moyen terme (2-4 ans) |

| Plateformes numériques d'appariement du fret pour marchandises dangereuses | +0.4% | Adoption précoce en Allemagne et aux Pays-Bas | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La demande en produits chimiques verts concentrant les charges près des pôles de spécialité

Les fabricants dédiés à la chimie durable relocalisent leur production à proximité des clusters établis, raccourcissant les distances de livraison tout en intensifiant les exigences en matière d'infrastructures sous contrôle thermique et conformes ADR. L'intégration par ICIG des sites Valtris Advanced Organics dans sa plateforme Vynova illustre comment l'intégration verticale au sein des parcs chimiques accroît la densité de chargement et nécessite des entrepôts spécialisés avec surveillance environnementale continue. Les prestataires logistiques offrant des capacités de chaîne du froid validées et des flottes de réservoirs ISO étanches obtiennent des tarifs premium, car les intermédiaires pharmaceutiques et cosmétiques exigent des protocoles de manutention stricts.

REPowerEU accélérant la réorientation intra-européenne des produits chimiques en vrac

La politique de l'UE visant à réduire la dépendance aux matières premières russes a redirigé les flux de produits chimiques en vrac vers les ports occidentaux et les hubs multimodaux intérieurs. L'extension par l'Allemagne de 229 millions EUR (252,73 millions USD) de subventions d'accès aux voies ferrées jusqu'en 2028 renforce la viabilité ferroviaire, réduisant les coûts de bout en bout jusqu'à 20 % par rapport au transport routier longue distance. Les prestataires 3PL agiles capables d'harmoniser la conformité douanière, sécuritaire et environnementale dans plusieurs États membres décrochent de nouveaux contrats alors que les fabricants renégocient leurs chaînes d'approvisionnement[1]« Mise en œuvre des péages routiers basés sur le CO2 », Transport & Environment, transportenvironment.org.

Subventions aux voies de garage ferroviaires sur site en Allemagne et aux Pays-Bas

Les subventions pour les voies de garage ferroviaires en usine réduisent les coûts de manutention et limitent les émissions de carbone. Les parcs industriels à base chimique qui investissent dans des voies privées signalent des réductions de 2 à 3 jours dans les cycles commande-livraison, tout en détournant les volumes en vrac des autoroutes encombrées. Le transfert modal qui en résulte amplifie l'avantage concurrentiel des prestataires opérant des services de trains blocs et des stations certifiées de nettoyage de wagons-citernes, renforçant le segment ferroviaire du marché européen de la logistique chimique[2]« Subventions aux droits d'accès aux voies ferrées prolongées jusqu'en 2028 », Ministère fédéral du Numérique et des Transports, bmdv.bund.de.

Expansion des parcs de location de réservoirs ISO conformes ADR

Des spécialistes de la location tels que Trifleet et Eurotainer développent leurs flottes européennes, libérant les chargeurs de lourds investissements initiaux. Les conceptions standardisées simplifient le nettoyage, la certification et la modernisation des capteurs, améliorant l'utilisation de la flotte tout en garantissant la conformité réglementaire. La disponibilité accrue de réservoirs ISO à caisse mobile offre de la flexibilité pour les pics de demande saisonniers et pour les nouvelles formulations biosourcées, accélérant la réactivité de la chaîne d'approvisionnement dans le secteur européen de la logistique chimique.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Pénurie de conducteurs de camions certifiés ADR | -0.7% | Allemagne et Royaume-Uni | Court terme (≤ 2 ans) |

| Péages de corridor CO₂ plus stricts sur l'Autobahn allemande | -0.5% | Allemagne, avec répercussions aux Pays-Bas et en Autriche | Moyen terme (2-4 ans) |

| Capacité limitée des sillons ferroviaires | -0.4% | Allemagne, Pays-Bas, France | Long terme (≥ 4 ans) |

| Hausse inflationniste des emballages de spécialité | -0.6% | Ensemble de l'Europe, aiguë dans la chaîne du froid pharmaceutique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénurie de conducteurs de camions certifiés ADR

Les frais de formation allant de 600 à 1 700 GBP constituent une barrière à l'entrée, tandis que les départs en retraite dépassent la délivrance de nouveaux permis. Le marché européen de la logistique chimique connaît donc des déséquilibres sur certaines lignes et des hausses des tarifs spot à court préavis. Les prestataires y font face avec des académies internes, des primes salariales et une planification plus stricte des itinéraires, mais les lacunes de capacité persistent, notamment pour les marchandises dangereuses à conséquences élevées[3]« Coûts et exigences de la formation ADR », ADR Training, adr-training.co.uk.

Péages de corridor CO₂ plus stricts sur l'Autobahn allemande

L'Allemagne a introduit des péages indexés sur le carbone qui augmentent les coûts au kilomètre pour les véhicules diesel Euro VI jusqu'à 15 %, impactant directement les flottes de marchandises dangereuses dont les options de conversion des groupes motopropulseurs restent limitées. La diversification des itinéraires vers le rail, les voies navigables intérieures et les solutions intermodales atténue la charge, mais nécessite une réingénierie des réseaux à forte intensité capitalistique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par service : la domination du transport stimule la consolidation

Le transport a conservé 64,40 % des revenus en 2025, les mouvements spécialisés de camions-citernes, de wagons-citernes ferroviaires et de conteneurs ISO restant l'épine dorsale du marché européen de la logistique chimique. Le segment sécurise des économies d'échelle grâce à des projets de densification des réseaux tels que le projet de rachat de DB Schenker par DSV. Parallèlement, la taille du marché européen de la logistique chimique pour les services à valeur ajoutée devrait croître à un TCAC de 3,56 %, reflétant une hausse des tâches d'étiquetage, de reconditionnement et d'inspection qualité intégrées aux centres de distribution chimique multi-clients.

Au sein du transport, la route achemine les envois urgents ou dangereux, tandis que le rail gagne des parts sur les longs corridors grâce aux incitations gouvernementales. Les plateformes numériques mettant en relation les capacités conformes ADR avec les chargements de retour réduisent les trajets à vide, améliorant les marges même si les majorations de péage augmentent. Le fret aérien et les solutions de cabotage maritime répondent aux chargements de niche à haute valeur, là où le délai de transit ou les remises sur volume l'emportent sur les surcoûts.

Les offres à valeur ajoutée incluent de plus en plus la documentation réglementaire, la gestion des données de sécurité et le reporting en matière de développement durable, permettant aux chargeurs d'externaliser la complexité de la conformité. Alors que les déclarations environnementales, sociales et de gouvernance (ESG) deviennent obligatoires, les prestataires 3PL intègrent des tableaux de bord CO₂ dans leurs portails, traduisant les performances logistiques en données d'émissions exploitables. La demande croissante de logistique de site, de mélange et de tests d'échantillons brouille davantage la frontière entre la fabrication sous contrat et la logistique tierce, élevant le niveau de sophistication des services dans le secteur européen de la logistique chimique.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par secteur d'utilisation final : le leadership du pétrole et du gaz face à la croissance des spécialités

Le pétrole et le gaz ont représenté 25,60 % des revenus de 2025, soutenus par des flux établis de matières premières pétrochimiques. Cependant, la demande en produits chimiques de spécialité des secteurs pharmaceutique et cosmétique devrait croître à un TCAC de 3,73 %, dépassant les segments en vrac. La taille du marché européen de la logistique chimique pour la distribution pharmaceutique bénéficie de nouveaux sites de produits biologiques qui exigent des solutions de chaîne du froid certifiées GDP, comme le campus de Dublin agrandi d'UPS Healthcare.

La logistique cosmétique reproduit désormais les conditions applicables aux médicaments, mettant l'accent sur la constance de la température, la ségrégation des allergènes et la traçabilité des lots. Les initiatives de chimie verte intensifient l'urgence pour les environnements contrôlés. Les chargeurs pétrochimiques, en revanche, font face à la volatilité des prix et aux obstacles de la transition énergétique, ce qui encourage des projets d'efficacité tels que la modernisation des voies de garage et la connectivité fluviale dans les complexes de raffinage. Les produits agrochimiques et les gaz industriels restent des contributeurs stables, bien qu'ils nécessitent des emballages diversifiés, des GRV aux bouteilles en faisceaux, élargissant les compétences des prestataires 3PL sur le marché européen de la logistique chimique.

Par classe de danger : les produits chimiques dangereux stimulent les services premium

Les marchandises dangereuses ont représenté 71,50 % des revenus en 2025, commandant des tarifs de fret premium et le déploiement d'équipements spécialisés. La part de marché européen de la logistique chimique pour les matières dangereuses bénéficie de barrières réglementaires qui limitent la concurrence aux opérateurs certifiés. Les prestataires gèrent la formation continue des conducteurs, les inspections périodiques des véhicules et les extensions d'assurance, renforçant les obstacles à l'entrée sur le marché.

Le secteur européen de la logistique chimique exploite la télématique avancée, les capteurs de pression et la géolocalisation pour se conformer aux directives ADR et Seveso. Les flux non dangereux, bien que substantiels, subissent une marchandisation à mesure que les transporteurs de fret général empiètent ; les marges restent donc plus faibles. Le TCAC prévu de 4,05 % pour le segment dangereux jusqu'en 2031 est soutenu par la croissance des précurseurs de batteries lithium-ion, des bio-solvants et des réactifs de haute pureté, chacun nécessitant une ségrégation et une documentation minutieuses.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par contrôle de la température : l'expansion de la chaîne du froid stimule la croissance

Le fret sous contrôle thermique devrait progresser à un TCAC de 4,32 %, plus rapidement que le marché européen de la logistique chimique dans son ensemble, porté par les produits biologiques, les vaccins et les additifs sensibles à la chaleur. Les opérateurs modernisent leurs remorques avec des groupes frigorifiques électriques et une surveillance à distance pour s'aligner sur la législation européenne relative au transport écologique. Des projets de démonstration comme les camions frigorifiques électriques à batterie de Frigo Logistics en Pologne illustrent la viabilité précoce.

Les mouvements sans contrôle thermique représentent encore la majeure partie des volumes grâce aux résines de commodité et aux minéraux inorganiques. Pourtant, les chargeurs demandent de plus en plus une cartographie thermique validée, même pour les marchandises ambiantes, afin de garantir l'intégrité du produit dans des conditions climatiques imprévisibles, incitant les transporteurs en place à se moderniser technologiquement.

Analyse géographique

L'Allemagne a capté 16,80 % des revenus de 2025 grâce à sa production chimique de 200 milliards EUR (220,72 milliards USD) et à son réseau de dépôts conformes ADR. Les subventions fédérales d'accès aux voies ferrées et les investissements public-privé renforcent la capacité des corridors et soutiennent le marché européen de la logistique chimique. Néanmoins, les péages indexés sur le CO₂ augmentent les dépenses de transport routier, encourageant la diversification modale. Les clusters matures de Ludwigshafen, Leverkusen et la région Rhin-Ruhr s'appuient sur des synergies fluviales-ferroviaires-routières synchronisées, favorisant la demande de services d'orchestration 4PL.

La Pologne émerge comme le marché à la croissance la plus rapide avec un TCAC de 4,08 %, soutenu par un stock d'entrepôts dépassant 35 millions de m² et l'appétit des investisseurs pour des parcs modernes de classe A conformes aux normes de stockage chimique. Les corridors de fret reliant la Silésie aux ports baltes permettent le transit est-ouest, tandis que les coûts de main-d'œuvre inférieurs renforcent la compétitivité. Les prestataires 3PL internationaux développent leur présence — le site de Rawicz de DB Schenker est passé à 27 000 m² en mai 2025 pour soutenir les clients en optique et produits chimiques de spécialité.

Les Pays-Bas, la France et le Royaume-Uni maintiennent des passerelles multimodales sophistiquées. Les terminaux de liquides en vrac de Rotterdam et le réseau de pipelines ancrent les matières premières transatlantiques. Les traversées de la Manche par Calais facilitent les produits chimiques urgents vers le Royaume-Uni, bien que les procédures douanières post-Brexit imposent des investissements dans les déclarations numériques. L'Europe du Sud (Italie, Espagne) exploite les routes méditerranéennes pour les échanges d'agrochimiques et de résines, aidée par des initiatives croissantes en matière de produits chimiques renouvelables. Les pays nordiques se concentrent sur les dérivés d'hydrogène vert et les matériaux avancés, commandant des tarifs de fret premium en raison de leur géographie éloignée et de leurs exigences de sécurité strictes.

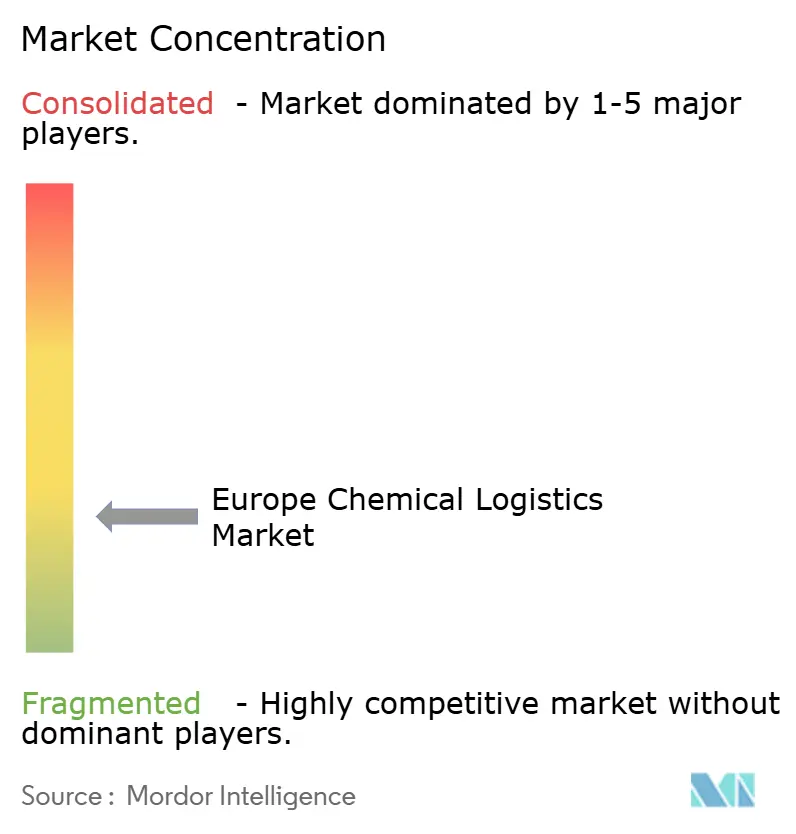

Paysage concurrentiel

La concurrence sur le marché européen de la logistique chimique reste modérée. L'acquisition prévue de DB Schenker par DSV est sur le point de reclasser les acteurs en combinant de vastes réseaux terrestres européens et une solide expertise chimique. L'acquisition en juillet 2025 par Logwin de Hanse Service Group a ajouté des capacités de chaîne du froid certifiées GDP, signalant une consolidation ciblée vers des niches à marges élevées.

Les investissements technologiques différencient les leaders du marché : XPO Logistics intègre la planification des itinéraires par IA et des tableaux de bord CO₂ pour répondre aux objectifs de développement durable des chargeurs. Les spécialistes régionaux plus petits survivent grâce à une expertise unique, comme la gestion des voies de garage ferroviaires en vrac ou la logistique de site intégrée dans les parcs chimiques.

Les plateformes intégrées offrant une visibilité de bout en bout, une documentation réglementaire et un reporting des émissions décrochent des contrats premium. La modernisation des flottes vers des carburants alternatifs reste progressive en raison des contraintes techniques liées au transport de marchandises dangereuses, mais les pionniers sécurisent les appels d'offres de contrats verts auprès des producteurs axés sur le développement durable.

Leaders du secteur européen de la logistique chimique

DHL

DSV A/S

CEVA Logistics

XPO Logistics

Kuehne + Nagel

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Logwin AG a acquis Hanse Service Internationale Fachspedition GmbH et Pharmalogisticspartner Internationale Fachspedition GmbH, ajoutant 7 600 m² d'espace sous contrôle thermique ainsi que les certifications GDP, grossiste et IFS.

- Mai 2025 : Wincanton, partenaire de premier plan de la chaîne d'approvisionnement pour les entreprises britanniques, et Tata Chemicals Europe — DB Schenker a étendu son bail au centre Hillwood Rawicz en Pologne de 9 800 m², soulignant l'essor logistique de la Pologne.

- Avril 2025 : Rohlig Suus Logistics a délocalisé sa succursale de Lublin, augmentant sa capacité de 30 % avec un nouveau terminal de transbordement.

- Mars 2025 : ID Logistics Allemagne a annoncé un hub de traitement des commandes en ligne de 68 000 m² à Diemelstadt, doté d'une installation solaire de 4,8 MWc.

Périmètre du rapport sur le marché européen de la logistique chimique

La logistique chimique désigne l'expédition de produits chimiques en vrac au moyen d'une gamme diversifiée d'équipements. Ces équipements sont conçus pour maximiser la variété des produits transportés par des moyens multimodaux.

Le rapport sur le marché européen de la logistique chimique fournit des informations sur le marché, telles que la vue d'ensemble du marché, la dynamique du marché, l'analyse de la chaîne de valeur/chaîne d'approvisionnement, les tendances technologiques, les scénarios d'investissement, les réglementations et initiatives gouvernementales, ainsi que des informations sur le marché 3PL en Europe (taille et prévisions du marché). Il couvre également l'impact de la pandémie de COVID-19 sur le marché de la logistique chimique, ainsi que l'attractivité du secteur, telle que déterminée par l'analyse des cinq forces de Porter.

Le marché européen de la logistique chimique est segmenté par service (transport, entreposage, distribution, gestion des stocks et autres services à valeur ajoutée), mode de transport (route, rail, mer et pipeline), utilisateur final (industrie pharmaceutique, industrie cosmétique, industrie pétrolière et gazière, industrie des produits chimiques de spécialité, et autres utilisateurs finaux (comme l'industrie des revêtements)), et géographie (Allemagne, Royaume-Uni, Pays-Bas, France, Italie, Espagne, Pologne, Belgique, Suède et reste de l'Europe). Le rapport propose des tailles de marché et des prévisions en valeur (USD) pour tous les segments ci-dessus.

| Transport | Route |

| Rail | |

| Aérien | |

| Maritime | |

| Entreposage, distribution et gestion des stocks | |

| Autres services |

| Pharmaceutique |

| Cosmétique |

| Pétrole et gaz |

| Produits chimiques de spécialité |

| Autres utilisateurs finaux |

| Produits chimiques dangereux |

| Produits chimiques non dangereux |

| Sous contrôle thermique (réfrigéré/chauffé) |

| Sans contrôle thermique |

| Allemagne |

| Royaume-Uni |

| Pays-Bas |

| France |

| Italie |

| Espagne |

| Pologne |

| BENELUX (Belgique, Pays-Bas et Luxembourg) |

| NORDIQUES (Danemark, Finlande, Islande, Norvège et Suède) |

| Reste de l'Europe |

| Par service (valeur, millions USD) | Transport | Route |

| Rail | ||

| Aérien | ||

| Maritime | ||

| Entreposage, distribution et gestion des stocks | ||

| Autres services | ||

| Par secteur d'utilisation final (valeur, millions USD) | Pharmaceutique | |

| Cosmétique | ||

| Pétrole et gaz | ||

| Produits chimiques de spécialité | ||

| Autres utilisateurs finaux | ||

| Par classe de danger (valeur, millions USD) | Produits chimiques dangereux | |

| Produits chimiques non dangereux | ||

| Par contrôle de la température (valeur, millions USD) | Sous contrôle thermique (réfrigéré/chauffé) | |

| Sans contrôle thermique | ||

| Par géographie (valeur, millions USD) | Allemagne | |

| Royaume-Uni | ||

| Pays-Bas | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pologne | ||

| BENELUX (Belgique, Pays-Bas et Luxembourg) | ||

| NORDIQUES (Danemark, Finlande, Islande, Norvège et Suède) | ||

| Reste de l'Europe |

Questions clés auxquelles le rapport répond

Quel sera le chiffre d'affaires de la logistique chimique en Europe d'ici 2031 ?

Le marché devrait atteindre 142,21 milliards USD d'ici 2031 avec un TCAC de 3,88 %.

Quelle catégorie de service domine les dépenses de logistique chimique en Europe ?

Les services de transport dominent avec une part de 64,40 % grâce aux mouvements spécialisés de camions-citernes, wagons-citernes ferroviaires et conteneurs ISO.

Pourquoi la Pologne est-elle le hub logistique à la croissance la plus rapide pour les produits chimiques ?

Sa base d'entrepôts modernes de 35 millions de m², sa position géographique stratégique est-ouest et ses coûts d'exploitation inférieurs propulsent un TCAC de 4,08 %.

Qu'est-ce qui stimule la demande de transport chimique sous contrôle thermique ?

L'expansion de la fabrication de produits biologiques et de produits cosmétiques nécessite des réseaux de chaîne du froid validés, propulsant le segment à un TCAC de 4,32 %.

Comment les péages basés sur le CO₂ affectent-ils le fret chimique en Allemagne ?

Les péages indexés sur le carbone augmentent les coûts de transport routier jusqu'à 15 %, poussant les chargeurs vers le rail et les options intermodales pour maîtriser les dépenses.

Quelles stratégies concurrentielles les leaders du marché poursuivent-ils ?

Les principaux prestataires 3PL consolident leurs réseaux par des acquisitions et adoptent des plateformes numériques optimisant le routage des marchandises dangereuses et le reporting des émissions.

Dernière mise à jour de la page le: