Taille et part de marché de la logistique chimique du CCG

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 9.10 Milliards de dollars |

| Taille du Marché (2026) | 9.51 Milliards de dollars |

| Taille du Marché (2031) | 11.86 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.52% CAGR |

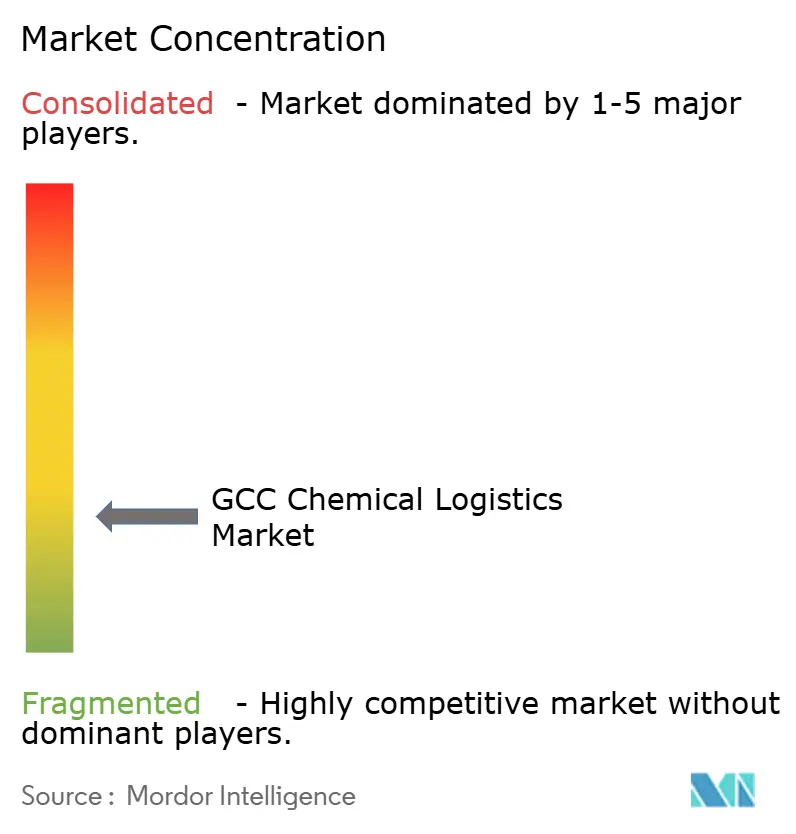

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la logistique chimique du CCG par Mordor Intelligence

La taille du marché de la logistique chimique du CCG devrait passer de 9,10 milliards USD en 2025 à 9,51 milliards USD en 2026 et devrait atteindre 11,86 milliards USD d'ici 2031 à un CAGR de 4,52 % sur la période 2026-2031.

Le positionnement de la région en tant que plaque tournante mondiale de la pétrochimie, combiné à des ajouts de capacité à grande échelle et à des zones industrielles intégrées, stimule la demande à long terme de services logistiques multimodaux. Les investissements continus dans les ports, le rail et les clusters portuaires améliorent la connectivité, tandis que le resserrement des règles relatives à la santé, à la sécurité et à l'environnement (HSE) pousse les fabricants vers des prestataires tiers spécialisés. La demande de transport frigorifique conforme aux bonnes pratiques de distribution (GDP) s'accélère à mesure que les importations pharmaceutiques augmentent, et les plateformes numériques gagnent du terrain alors que les opérateurs recherchent une visibilité en temps réel et un contrôle prédictif des flux de marchandises dangereuses. Les risques géopolitiques de transit par le détroit d'Ormuz et la mer Rouge stimulent simultanément les investissements dans des corridors alternatifs et des solutions avancées d'acheminement de secours.

Points clés du rapport

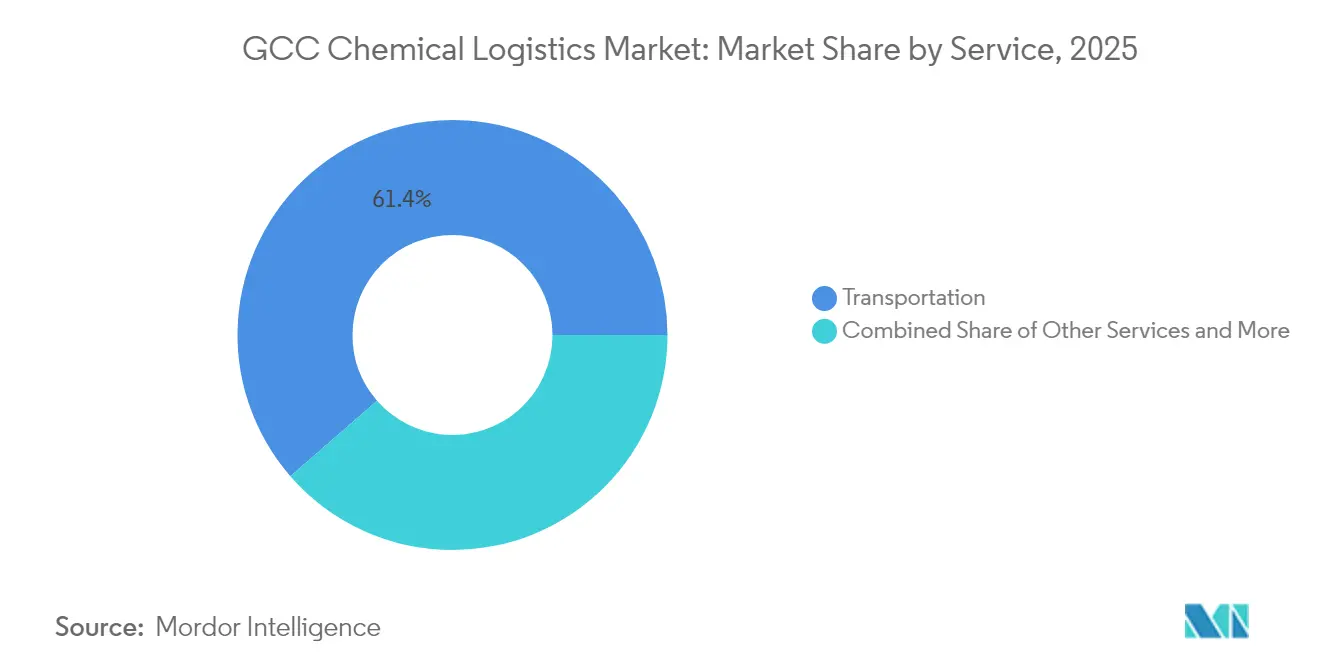

- Par service, le transport représentait 61,40 % de la part de marché de la logistique chimique du CCG en 2025, tandis que l'entreposage, la distribution et la gestion des stocks progressent à un CAGR de 4,05 % jusqu'en 2031.

- Par industrie d'utilisation finale, le pétrole et le gaz représentaient 35,60 % de la taille du marché de la logistique chimique du CCG en 2025, tandis que le secteur pharmaceutique est le segment à la croissance la plus rapide avec un CAGR de 4,70 % jusqu'en 2031.

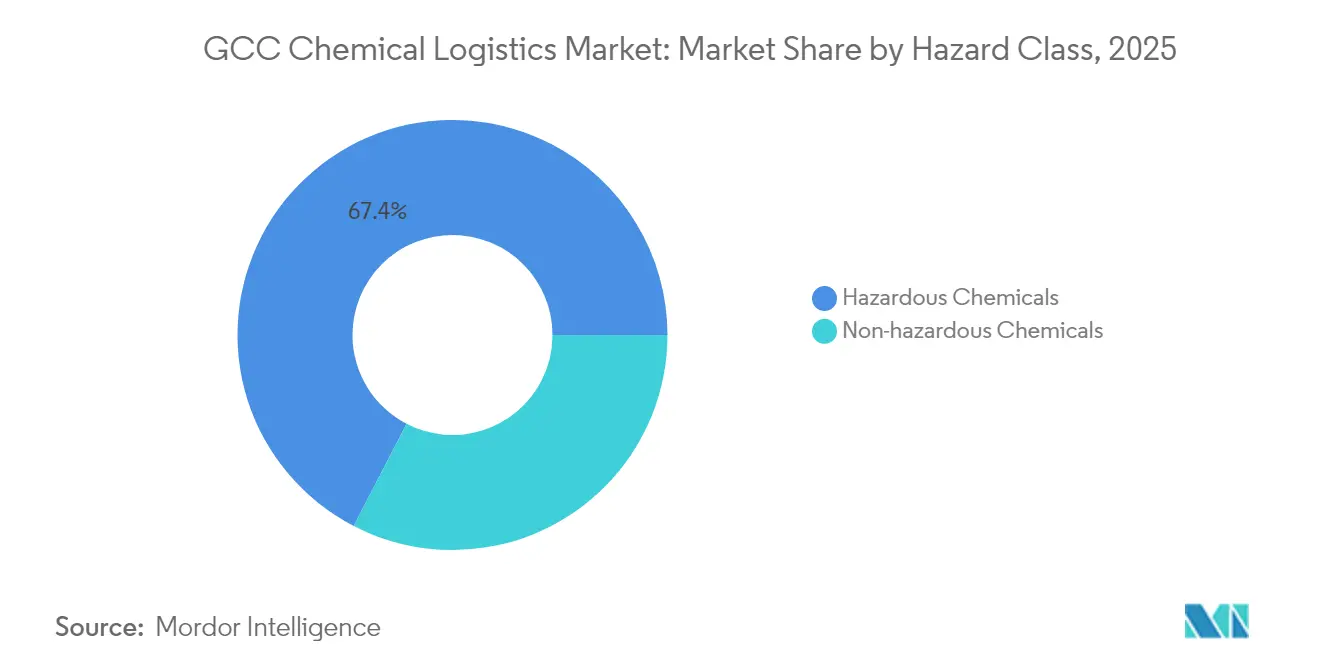

- Par classe de danger, les produits chimiques dangereux représentaient 67,40 % de la part de marché de la logistique chimique du CCG en 2025 ; les marchandises non dangereuses devraient se développer à un CAGR de 3,62 % entre 2026 et 2031.

- Par contrôle de la température, les marchandises non soumises au contrôle de température dominaient avec une part de 80,70 % en 2025 et devraient se développer à un CAGR de 4,18 %.

- Par pays, l'Arabie saoudite représentait 40,70 % de la taille du marché de la logistique chimique du CCG en 2025 ; les Émirats arabes unis sont appelés à progresser à un CAGR de 3,95 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la logistique chimique du CCG

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon d'impact |

|---|---|---|---|

| Montée en puissance des expansions de capacité de production pétrochimique | +1.8% | Arabie saoudite, Qatar, Émirats arabes unis avec répercussions sur le Koweït et Oman | Moyen terme (2-4 ans) |

| Investissements massifs dans les infrastructures multimodales (ports, rail et pont terrestre) | +1.2% | CCG mondial, concentré en Arabie saoudite et aux Émirats arabes unis | Long terme (≥ 4 ans) |

| Renforcement des réglementations HSE favorisant l'externalisation vers les prestataires logistiques tiers (3PL) | +0.9% | CCG mondial avec adoption précoce aux Émirats arabes unis et en Arabie saoudite | Court terme (≤ 2 ans) |

| Essor des importations pharmaceutiques et de produits chimiques de spécialité nécessitant un transport conforme aux GDP | +0.7% | Régional, avec une demande premium aux Émirats arabes unis, en Arabie saoudite et au Qatar | Moyen terme (2-4 ans) |

| Clusters chimiques « à proximité des terminaux » liés aux zones économiques spéciales (ZES) stimulant la demande logistique sur site | +0.5% | Arabie saoudite (Jubail, Yanbu), Émirats arabes unis (JAFZA), Qatar (Ras Laffan) | Long terme (≥ 4 ans) |

| Adoption de tours de contrôle à positionnement avancé et de jumeaux numériques pour contourner les perturbations d'itinéraires | +0.4% | CCG mondial avec des leaders technologiques aux Émirats arabes unis et en Arabie saoudite | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Montée en puissance des expansions de capacité de production pétrochimique

Des projets majeurs tels que l'expansion de l'usine de traitement du gaz de Fadhili de Saudi Aramco, d'une valeur de 7,7 milliards USD, augmenteront la production de matières premières et créeront de nouveaux flux pour l'éthane, le naphta et les dérivés de vapocraqueurs à alimentation mixte[1]Organisation de standardisation du Conseil de coopération du Golfe, « Projet de règlement technique sur l'alignement du SGH », gso.org.sa. La diversification croissante de la production oblige les prestataires logistiques à gérer plusieurs classes de danger et plages de température au sein d'un même réseau. Les complexes intégrés situés à Jubail, Yanbu et Ras Laffan nécessitent une programmation synchronisée des matières premières entrantes et des produits sortants, ce qui incite à investir dans des flottes de citernes spécialisées, des terminaux de récupération de vapeur et des systèmes de manutention portuaire. La hausse des volumes de débit qui en résulte soutient une croissance régulière du marché de la logistique chimique du CCG, car les producteurs recherchent une capacité assurée et la conformité réglementaire.

Investissements massifs dans les infrastructures multimodales

La plateforme Logisti 2 de l'Arabie saoudite et le programme régional de 2,5 milliards USD de DP World améliorent les transferts modaux entre la route, le rail et la mer. Les nouveaux systèmes communautaires réduisent les délais de dédouanement, tandis que les parcs logistiques intérieurs rapprochent le stockage des clusters chimiques. Etihad Rail renforce la connectivité interémirats, et le concept de réseau ferroviaire du Golfe promet des services de trains en blocs transfrontaliers pour les liquides en vrac. Les améliorations des infrastructures élargissent les options de corridors, réduisent les coûts de manutention et soutiennent l'évolutivité requise par le marché de la logistique chimique du CCG.

Renforcement des réglementations HSE favorisant l'externalisation vers les prestataires logistiques tiers (3PL)

L'alignement du Conseil de coopération du Golfe sur le SGH Rev. 5 des Nations Unies impose un étiquetage bilingue, des pictogrammes normalisés et des règles harmonisées d'intervention d'urgence. La conformité exige des chauffeurs certifiés, des flottes équipées ADR et un stockage séparé. De nombreux producteurs ne disposent pas du temps ou de l'échelle nécessaires pour internaliser ces exigences et externalisent de plus en plus vers des prestataires spécialisés équipés de systèmes de documentation numérique et de tours de contrôle 24h/24 et 7j/7. L'externalisation soutient la trajectoire de croissance du marché de la logistique chimique du CCG et élève les références en matière de niveaux de service.

Essor des importations pharmaceutiques et de produits chimiques de spécialité nécessitant un transport conforme aux GDP

Les directives 2024 de la Municipalité de Dubaï imposent une surveillance continue de la température de 2-8 °C et de 15-25 °C pour les produits de santé[2]Département de la santé et de la sécurité de la Municipalité de Dubaï, « Directives techniques relatives aux exigences de stockage des produits de consommation », dm.gov.ae. Les directives de l'Organisation mondiale de la santé (OMS) renforcent la gestion des risques de bout en bout. Ces normes élargissent l'empreinte des entrepôts prêts pour les GDP et des flottes de véhicules réfrigérés dédiés, stimulant la demande à tarifs premium et développant un sous-segment de chaîne du froid distinct au sein du marché de la logistique chimique du CCG.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon d'impact |

|---|---|---|---|

| CAPEX élevé pour les flottes et entrepôts conformes ADR | -1.1% | CCG mondial avec un impact aigu en Arabie saoudite et aux Émirats arabes unis | Moyen terme (2-4 ans) |

| Points d'étranglement géopolitiques augmentant le risque de délai de transit | -0.8% | CCG mondial avec une exposition sévère via le détroit d'Ormuz et les routes de la mer Rouge | Court terme (≤ 2 ans) |

| Pénurie de main-d'œuvre certifiée ADR/IMO | -0.6% | Régional, plus sévère en Arabie saoudite et au Qatar | Long terme (≥ 4 ans) |

| Volatilité de la transition énergétique dans les flux de produits chimiques en vrac | -0.4% | CCG mondial avec les leaders de la transition, les Émirats arabes unis et l'Arabie saoudite, les plus touchés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

CAPEX élevé pour les flottes et entrepôts conformes ADR

Le câblage antidéflagrant, les systèmes de contrôle des vapeurs et les systèmes spéciaux de suppression d'incendie font grimper les coûts des flottes et des installations bien au-dessus des références applicables aux marchandises générales. Les obligations de recertification continue et de formation des équipages s'ajoutent aux dépenses d'exploitation et découragent les acteurs de plus petite taille. Les obstacles en matière de capital ralentissent l'expansion des réseaux et tempèrent l'intensité concurrentielle sur le marché de la logistique chimique du CCG.

Points d'étranglement géopolitiques augmentant le risque de délai de transit

Plus de 20 % du pétrole maritime mondial transite par le détroit d'Ormuz, alors que la capacité des pipelines de contournement n'est que de 2,6 millions de barils par jour[3]Administration américaine d'information sur l'énergie (U.S. Energy Information Administration), « Points d'étranglement du transit pétrolier mondial », eia.gov. Les déviations en mer Rouge via le cap de Bonne-Espérance allongent les voyages de 10 à 14 jours. Des temps de voyage plus longs font grimper les taux d'affrètement et les coûts des stocks de produits, obligeant les opérateurs à maintenir des stocks tampons et à explorer des options alternatives de rail ou de pipeline. Ce risque pèse sur les perspectives de croissance du marché de la logistique chimique du CCG.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par service : Dominance du transport au milieu de la transformation numérique

Le transport a conservé une part de 61,40 % du marché de la logistique chimique du CCG en 2025, soutenu par d'importants liens autoroutiers reliant les clusters pétrochimiques aux terminaux d'exportation. Les camions-citernes routiers restent le principal outil pour les déplacements régionaux, mais les investissements dans Etihad Rail et les corridors ferroviaires proposés du réseau ferroviaire du Golfe détourneront progressivement les flux massifs en vrac vers le rail. Le transport maritime gouverne les recettes d'exportation, et la disponibilité des navires-citernes chimiques est un levier de capacité critique. Le fret aérien s'occupe des cargaisons spécialisées et pharmaceutiques pour lesquelles le délai de transit est critique.

L'entreposage, la distribution et la gestion des stocks est le service à la croissance la plus rapide avec un CAGR de 4,05 % jusqu'en 2031, soutenu par la demande d'entrepôts à jumeau numérique et de systèmes pick-to-light qui améliorent la productivité. Les services à valeur ajoutée continus tels que l'étiquetage et le reconditionnement sont également en hausse, renforçant les solutions intégrées sur le marché de la logistique chimique du CCG.

Par industrie d'utilisation finale : Leadership du pétrole et du gaz avec accélération pharmaceutique

Le pétrole et le gaz ont contribué à hauteur de 35,60 % à la taille du marché de la logistique chimique du CCG en 2025, reflétant les flux de matières premières au sein de complexes à intégration verticale. La dépendance aux contrats à long terme amortit la volatilité et fournit des volumes de base stables pour le déploiement des flottes.

Le fret pharmaceutique, bien que plus modeste, se développe à un CAGR de 4,70 %, porté par les dépenses de santé régionales et la conformité obligatoire aux GDP. Les produits chimiques de spécialité servent les industries de conversion en aval, et les cosmétiques conservent une part de niche tout en bénéficiant de la hausse des revenus disponibles. Les tendances de diversification soutiennent la diversité de la demande et sous-tendent la résilience sur le marché de la logistique chimique du CCG.

Par classe de danger : Dominance des défis liés aux marchandises dangereuses

Les produits chimiques dangereux contrôlaient 67,40 % de la part de marché de la logistique chimique du CCG en 2025, englobant les liquides inflammables, les corrosifs et les substances toxiques relevant des codes ADR et IMO. La forte concentration de danger nécessite des actifs spécialisés, des protocoles d'intervention en cas d'incident et des audits de sécurité récurrents.

Les volumes de produits non dangereux, bien que moins importants à 32,60 %, comprennent des ingrédients pharmaceutiques sensibles à la température, ce qui génère des opportunités de rendement premium. Une croissance équilibrée dans les deux classes soutient l'optimisation du réseau et l'utilisation des capacités au sein du marché de la logistique chimique du CCG.

Par contrôle de la température : Les marchandises ambiantes en tête, croissance de la chaîne du froid

Les flux non soumis au contrôle de température représentaient 80,70 % du marché de la logistique chimique du CCG en 2025, reflétant la dominance des produits pétrochimiques transportés dans des conditions ambiantes.

Les marchandises sous contrôle de température représentent 19,30 % mais sont en croissance en raison des flux entrants pharmaceutiques et de produits chimiques de spécialité qui exigent une conformité à 2-8 °C et 15-25 °C. Les investissements dans la chaîne du froid génèrent des rendements plus élevés mais nécessitent une surveillance robuste et des processus validés, renforçant les barrières à l'entrée et la différenciation des services dans le secteur de la logistique chimique du CCG.

Analyse géographique

L'Arabie saoudite détenait 40,70 % du marché de la logistique chimique du CCG en 2025, ancrée par des pôles intégrés à Jubail et Yanbu, qui génèrent des flux entrants et sortants denses. Le Parc logistique de Jeddah, d'une valeur de 240 millions USD, et plusieurs zones économiques spéciales élargissent les corridors multimodaux et attirent des opérateurs logistiques étrangers. Une vaste demande intérieure, associée aux projets à venir d'hydrogène vert et d'ammoniac, élargira les besoins en services et maintiendra l'élan des investissements sur le marché de la logistique chimique du CCG.

Les Émirats arabes unis sont la géographie à la croissance la plus rapide, progressant à un CAGR de 3,95 % jusqu'en 2031. La Zone franche de Jebel Ali et le port Khalifa offrent des parcs de stockage en cuves à la pointe de la technologie, des entrepôts ADR et des systèmes de dédouanement automatisés qui réduisent le temps d'immobilisation et attirent les activités de réexportation. L'acquisition par Tristar Group d'un terminal de produits chimiques de Shell a élargi la capacité de 5 505 m³ et illustre l'engagement continu du secteur privé. La position des Émirats arabes unis en tant que plaque tournante du fret aérien et du transbordement amplifie son importance au sein du marché de la logistique chimique du CCG.

Paysage concurrentiel

Le marché de la logistique chimique du CCG est modérément fragmenté mais tend vers la consolidation. La plateforme ASMO de DHL Supply Chain et de Saudi Aramco agrège les dépenses d'approvisionnement et de logistique dans toute la chaîne de valeur énergétique, créant un acheteur de plusieurs milliards de dollars avec un levier de négociation sur les actifs et la technologie. La coentreprise de CEVA Logistics et Almajdouie combine 2 000 actifs et d'importantes installations locales, élevant l'échelle des services et la portée géographique.

L'accent stratégique s'est déplacé vers les jumeaux numériques, la visibilité des tours de contrôle et le routage assisté par intelligence artificielle (IA) qui anticipe les congestions portuaires et les perturbations météorologiques. Les opérateurs investissent également dans des citernes cryogéniques et des conteneurs ISO conçus pour l'hydrogène liquide et l'ammoniac, anticipant les futurs corridors d'exportation.

Des opportunités inexploitées existent dans la chaîne du froid pharmaceutique, la logistique sur site dans les zones économiques spéciales et la collecte des déchets dangereux au dernier kilomètre, où les capacités actuelles sont limitées. Les spécialistes régionaux tels que RSA-TALKE, Den Hartogh et Bahri Logistics défendent leurs parts de marché grâce à des configurations de flotte de niche et à une connaissance locale, tandis que les acteurs mondiaux apportent des processus normalisés et des portefeuilles de services plus larges. Le mélange qui en résulte enrichit la dynamique concurrentielle du marché de la logistique chimique du CCG.

Leaders du secteur de la logistique chimique du CCG

Al-Futtaim Logistics

RSA-TALKE

BDP International (PSA BDP)

Bahri Logistics

Kanoo Logistics

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : DHL a annoncé une allocation de 500 millions EUR (520 millions USD) pour de nouvelles plateformes, entrepôts et modernisations de flotte en Arabie saoudite et aux Émirats arabes unis.

- Avril 2025 : DSV a accepté d'acquérir Schenker pour 14,3 milliards EUR (14,9 milliards USD), renforçant la capacité régionale et la couverture du secteur automobile.

- Novembre 2024 : Gulf Warehousing Company et GFH Financial Group ont signé une lettre d'intention pour construire 200 000 m² d'installations de classe A à Riyad, Jeddah et Dammam.

- Octobre 2024 : CEVA Logistics et Almajdouie ont finalisé une coentreprise qui forme l'une des plus grandes plateformes logistiques intégrées en Arabie saoudite.

Périmètre du rapport sur le marché de la logistique chimique du CCG

La logistique chimique comprend le transport de produits, dont beaucoup nécessitent des précautions particulières en matière de manutention et de stockage pour prévenir les risques de sécurité tels que la combustion, la contamination et la détérioration.

Le marché de la logistique chimique du CCG couvre les tendances émergentes, une analyse complète de fond du marché de la logistique chimique, qui comprend une évaluation de l'économie et de la contribution des secteurs à l'économie, un aperçu du marché, une estimation de la taille du marché pour les segments clés, les tendances émergentes dans les segments du marché, la dynamique du marché, et les dépenses logistiques des industries d'utilisation finale, ainsi que l'impact de la COVID-19 sur le marché.

Le marché de la logistique chimique du CCG est segmenté par service (transport, entreposage, distribution et gestion des stocks, et autres services à valeur ajoutée), utilisateur final (industrie pharmaceutique, industrie cosmétique, industrie pétrolière et gazière, industrie des produits chimiques de spécialité et autres utilisateurs finaux), et géographie (Émirats arabes unis, Arabie saoudite, Qatar, Koweït, Oman et Bahreïn).

| Transport | Route |

| Rail | |

| Air | |

| Mer | |

| Entreposage, distribution et gestion des stocks | |

| Autres services |

| Pharmaceutique |

| Cosmétique |

| Pétrole et gaz |

| Produits chimiques de spécialité |

| Autres utilisateurs finaux |

| Produits chimiques dangereux |

| Produits chimiques non dangereux |

| Sous contrôle de température (réfrigéré/chauffé) |

| Non soumis au contrôle de température |

| Arabie saoudite |

| Émirats arabes unis |

| Qatar |

| Koweït |

| Bahreïn |

| Oman |

| Par service | Transport | Route |

| Rail | ||

| Air | ||

| Mer | ||

| Entreposage, distribution et gestion des stocks | ||

| Autres services | ||

| Par industrie d'utilisation finale | Pharmaceutique | |

| Cosmétique | ||

| Pétrole et gaz | ||

| Produits chimiques de spécialité | ||

| Autres utilisateurs finaux | ||

| Par classe de danger | Produits chimiques dangereux | |

| Produits chimiques non dangereux | ||

| Par contrôle de la température | Sous contrôle de température (réfrigéré/chauffé) | |

| Non soumis au contrôle de température | ||

| Par pays | Arabie saoudite | |

| Émirats arabes unis | ||

| Qatar | ||

| Koweït | ||

| Bahreïn | ||

| Oman |

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché de la logistique chimique du CCG d'ici 2031 ?

Le marché de la logistique chimique du CCG devrait atteindre 11,86 milliards USD d'ici 2031, avec une croissance à un CAGR de 4,52 %.

Quel segment de service connaît la croissance la plus rapide au sein de la logistique chimique du CCG ?

L'entreposage, la distribution et la gestion des stocks se développent à un CAGR de 4,05 % jusqu'en 2031 en raison de la demande croissante de services à valeur ajoutée et de services de jumeaux numériques.

Quelle est la part de marché de l'Arabie saoudite dans la logistique chimique du CCG ?

L'Arabie saoudite représentait 40,70 % du marché de la logistique chimique du CCG en 2025, ancrée par des pôles pétrochimiques intégrés.

Pourquoi la logistique pharmaceutique gagne-t-elle du terrain dans le CCG ?

Des règles GDP strictes et la hausse des dépenses de santé stimulent un CAGR de 4,70 % pour le fret pharmaceutique, renforçant la demande de transport et de stockage sous contrôle de température.

Quels sont les principaux risques affectant le transit des marchandises chimiques dans la région ?

Les points d'étranglement géopolitiques au détroit d'Ormuz et en mer Rouge élèvent le risque de délai de transit et incitent à des acheminements de secours et à la constitution de stocks tampons.

Quelles tendances technologiques façonnent l'avantage concurrentiel ?

Les jumeaux numériques, les tours de contrôle en temps réel et les systèmes de manutention cryogénique pour les cargaisons émergentes d'hydrogène et d'ammoniac différencient les prestataires leaders.

Dernière mise à jour de la page le: