Taille et part du marché des émulsifiants alimentaires aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 0.83 Milliards de dollars |

| Taille du Marché (2026) | 0.87 Milliards de dollars |

| Taille du Marché (2031) | 1.09 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.72% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des émulsifiants alimentaires aux États-Unis par Mordor Intelligence

La taille du marché des émulsifiants alimentaires aux États-Unis devrait passer de 0,83 milliard USD en 2025 à 0,87 milliard USD en 2026 et devrait atteindre 1,09 milliard USD d'ici 2031, à un TCAC de 4,72 % sur la période 2026-2031. La demande soutenue pour les aliments transformés à texture améliorée, l'évolution progressive vers les ingrédients d'origine végétale et le renforcement du processus de notification « Généralement reconnu comme sûr » (GRAS) par la Food and Drug Administration (FDA) orientent la croissance tout en reconfigurant les règles concurrentielles. L'élan provient également des produits laitiers haut de gamme, des snacks enrichis et des boissons fonctionnelles, où des émulsifiants sophistiqués stabilisent les bioactifs sensibles et confèrent des textures gourmandes. Les acteurs clés s'appuient sur l'intégration verticale pour faire face à la volatilité des coûts des matières premières, la hausse des prix du cacao stimulant la demande d'émulsifiants spécialisés qui optimisent les formulations et réduisent les coûts d'intrants. Cette tendance dépasse le secteur de la confiserie, les industriels de l'alimentation adoptant de plus en plus les émulsifiants pour gérer les pressions sur les coûts et améliorer les performances des produits. L'analyse de la segmentation met en évidence des opportunités dans les types de produits et les formes, les alternatives végétales innovantes et les formulations liquides gagnant du terrain. Les fabricants privilégient l'efficacité et les solutions à étiquette propre pour répondre aux exigences du marché et aux attentes réglementaires. En revanche, les préoccupations allergènes liées à la lécithine de soja et les appels des consommateurs à des aliments « sans émulsifiants » freinent les gains à court terme, incitant à investir dans des systèmes à base de tournesol, de pois et de cellulose.

Principaux enseignements du rapport

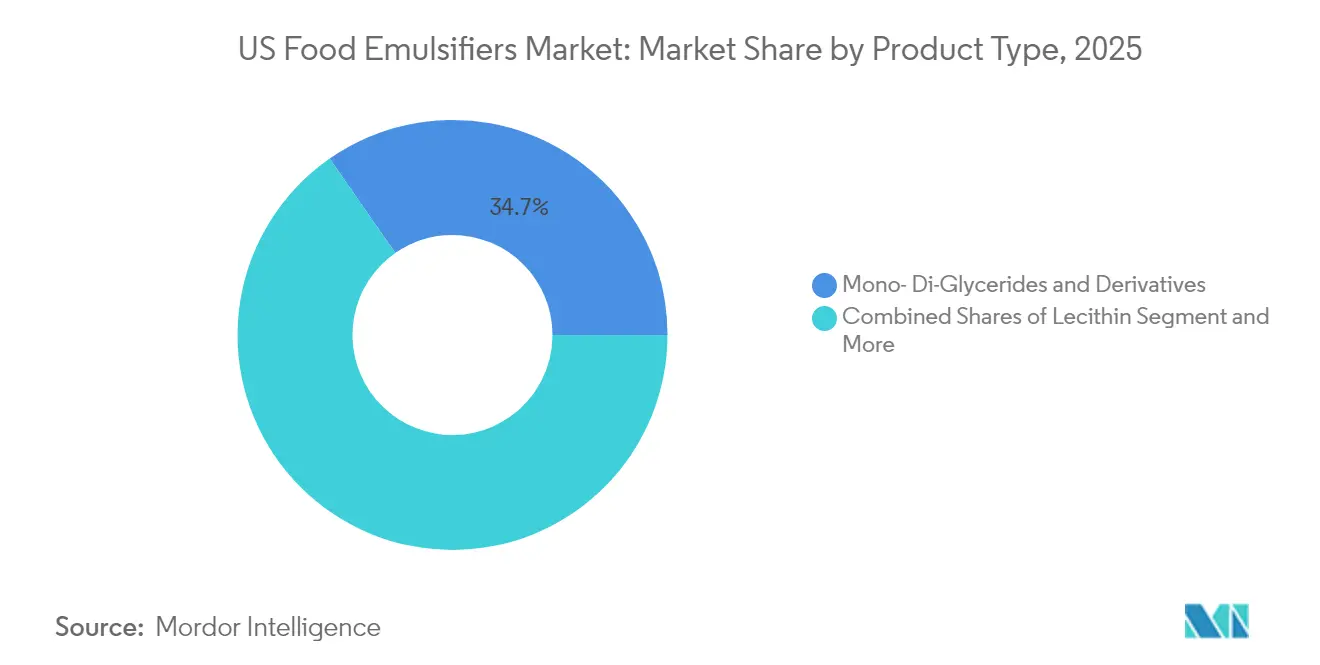

- Par type de produit, les mono- et diglycérides ont représenté 34,68 % de la part du marché des émulsifiants alimentaires aux États-Unis en 2025 ; le groupe « Autres » regroupant les variantes végétales et spécialisées devrait afficher le TCAC le plus rapide de 5,88 % jusqu'en 2031.

- Par forme, les produits en poudre ont représenté 66,35 % de la taille du marché des émulsifiants alimentaires aux États-Unis en 2025, tandis que les formats liquides progressent à un TCAC de 5,42 %.

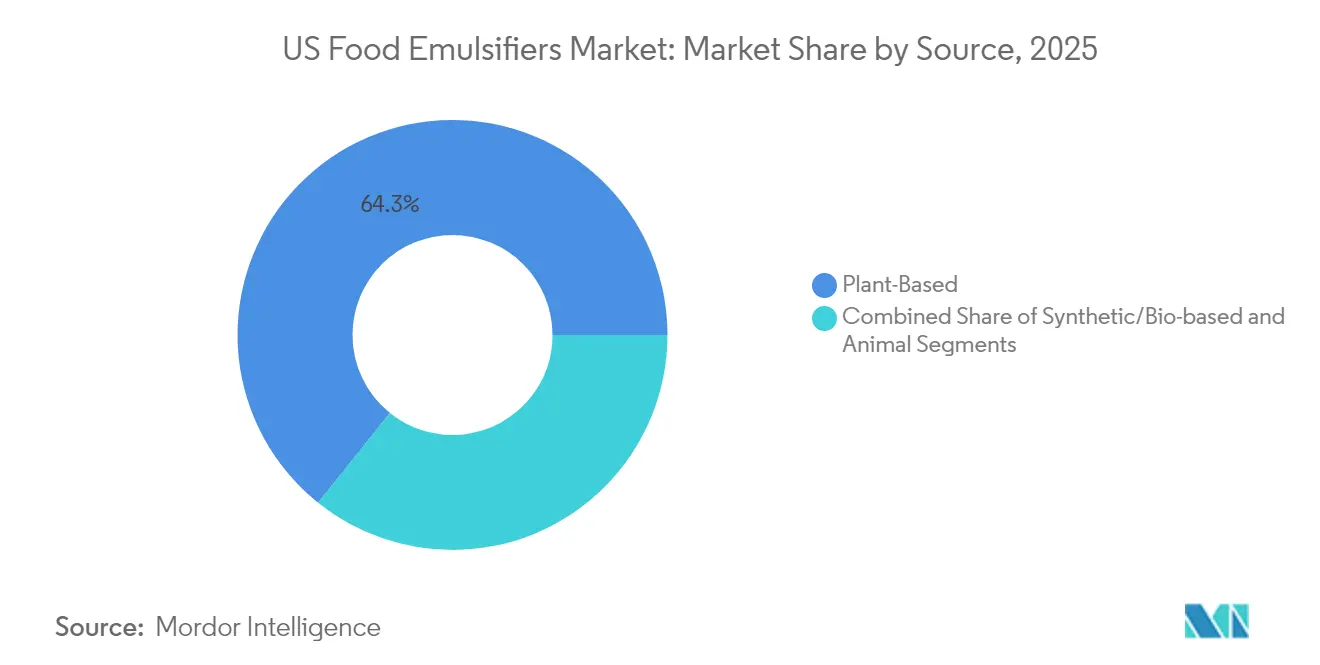

- Par source, les offres d'origine végétale ont capté 64,25 % de la taille du marché des émulsifiants alimentaires aux États-Unis en 2025 et croissent à un TCAC de 6,31 %.

- Par application, la boulangerie et la confiserie ont conservé 33,52 % de la taille du marché des émulsifiants alimentaires aux États-Unis en 2025 ; les produits laitiers et desserts représentent le TCAC le plus rapide à 6,02 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des émulsifiants alimentaires aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante pour les aliments transformés à texture améliorée aux États-Unis | +1.2% | National, concentré dans les principaux pôles de fabrication alimentaire | Moyen terme (2 à 4 ans) |

| Prise de conscience croissante en matière de santé stimulant la demande d'ingrédients allégés en matières grasses et de substituts de matières grasses | +0.9% | National, avec des segments premium dans les régions côtières | Long terme (≥ 4 ans) |

| Innovation dans les aliments fonctionnels et les snacks nutraceutiques | +0.8% | National, adoption précoce en Californie, à New York et au Texas | Moyen terme (2 à 4 ans) |

| Essor du marché des glaces et desserts premium et artisanaux | +0.6% | National, concentré dans les zones urbaines et les banlieues aisées | Court terme (≤ 2 ans) |

| Utilisation généralisée dans les aliments enrichis en vitamines liposolubles | +0.4% | National, avec le soutien réglementaire des initiatives de la FDA | Long terme (≥ 4 ans) |

| Rôle des émulsifiants dans l'amélioration de la stabilité au cycle congélation-décongélation dans les aliments surgelés | +0.3% | National, porté par les améliorations de l'infrastructure de la chaîne du froid | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante pour les aliments transformés à texture améliorée aux États-Unis

La demande des consommateurs pour des textures premium dans les aliments transformés stimule des applications avancées des émulsifiants au-delà de leurs fonctions traditionnelles de stabilisation. Selon l'Institut des technologues alimentaires, la texture est un facteur déterminant dans les décisions d'achat. En réponse, les fabricants s'appuient sur des hydrocolloïdes et des émulsifiants spécialisés pour développer des profils sensoriels reproduisant les méthodes de préparation artisanale[1]Source : Institut des technologues alimentaires, « La texture domine les facteurs d'achat des consommateurs », ift.org. La technologie d'ultra-cisaillement, financée par des subventions de recherche de l'USDA NIFA, permet aux industriels de l'alimentation de produire des émulsions stables sans additifs synthétiques, répondant à la fois aux exigences d'amélioration de la texture et d'étiquette propre. La capacité de cette technologie à traiter les aliments liquides avec une exposition thermique minimale confère des attributs sensoriels uniques tout en prolongeant la durée de conservation. Cela est particulièrement bénéfique pour les boissons à base de protéines végétales, où l'obtention d'une texture homogène reste un défi de formulation. L'intégration de la science des textures et de l'innovation en matière de transformation positionne les émulsifiants comme des outils stratégiques de différenciation des produits premium plutôt que comme de simples ingrédients fonctionnels de base.

Prise de conscience croissante en matière de santé stimulant la demande d'ingrédients allégés en matières grasses et de substituts de matières grasses

Les consommateurs soucieux de leur santé influencent la demande d'émulsifiants en privilégiant les formulations allégées en matières grasses qui conservent des attributs sensoriels premium. L'isolat de protéines de soja s'est positionné comme un ingrédient multifonctionnel, offrant à la fois des propriétés émulsifiantes et de substitution des matières grasses, notamment dans des applications telles que la crème glacée. Ses propriétés moussantes et gélifiantes permettent aux fabricants de réduire la teneur en matières grasses tout en préservant l'intégrité de la texture. La définition actualisée de la mention « sain » par la FDA, en vigueur depuis février 2025, introduit des critères spécifiques relatifs aux équivalents de groupes alimentaires et aux seuils de nutriments, incitant les fabricants à innover avec des émulsifiants de substitution des matières grasses[2]Source : U.S. Food and Drug Administration, « Étiquetage des aliments ; allégations relatives à la teneur en nutriments ; définition du terme "sain" », federalregister.gov. Cette évolution réglementaire représente une opportunité significative pour les émulsifiants d'origine végétale, qui répondent à la réduction des matières grasses, s'alignent sur les tendances de l'étiquette propre et améliorent les profils nutritionnels. L'avantage concurrentiel réside dans la capacité des émulsifiants à maintenir les performances des produits tout en soutenant les allégations de santé, permettant une tarification premium sur un marché très concurrentiel.

Innovation dans les aliments fonctionnels et les snacks nutraceutiques

L'innovation dans les aliments fonctionnels stimule le besoin d'émulsifiants avancés qui stabilisent les composés bioactifs tout en garantissant l'attrait du produit et sa durée de conservation. Les technologies d'émulsification sont essentielles pour incorporer des ingrédients fonctionnels lipophiles, tels que les acides gras oméga-3 et les vitamines liposolubles, dans les systèmes alimentaires. Les récents développements en matière de matériaux d'encapsulation et de techniques de stabilisation ont considérablement amélioré la biodisponibilité lors de la transformation et de la digestion. L'émergence des émulsions de Pickering, qui utilisent des particules solides à la place des tensioactifs traditionnels, marque une évolution vers des systèmes d'émulsification durables. Ces systèmes réduisent la dépendance aux additifs synthétiques tout en offrant une stabilité supérieure pour les composés hydrophobes. De plus, la capacité de cette technologie à encapsuler des composés bioactifs pour une libération contrôlée répond à la demande croissante des fabricants de nutraceutiques pour des solutions de délivrance ciblée. Les entreprises investissant dans ces plateformes d'émulsification avancées sont bien positionnées pour capitaliser sur les opportunités de tarification premium dans le marché en expansion des aliments fonctionnels, où les consommateurs sont de plus en plus disposés à payer pour des bénéfices santé scientifiquement validés.

Essor du marché des glaces et desserts premium et artisanaux

L'expansion du segment des glaces premium stimule une demande sophistiquée pour les émulsifiants, faisant évoluer leur rôle de la stabilisation traditionnelle vers la personnalisation des textures et le soutien des allégations d'étiquette propre. Des études indiquent que la teneur en matières grasses joue un rôle déterminant dans la définition des attributs sensoriels des glaces, les émulsifiants étant essentiels au développement de la texture et au maintien de la stabilité lors des cycles de congélation-décongélation. Les formulations de glaces fonctionnelles, incorporant des ingrédients tels que les protéines de lactosérum microparticulées, l'inuline et les acides gras oméga-3, utilisent des émulsifiants spécialisés comme la gomme de caroube pour assurer la cohérence du produit tout en apportant une valeur nutritionnelle ajoutée. Le positionnement premium de ces produits permet aux fabricants de compenser les coûts plus élevés des émulsifiants et d'atteindre des marges justifiant les investissements dans des technologies de formulation avancées.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations allergènes liées aux émulsifiants à base de soja | -0.7% | National, cohortes sensibles aux allergies | Court terme (≤ 2 ans) |

| Demande croissante pour des produits à base d'aliments entiers sans émulsifiants | -0.5% | Segments premium | Long terme (≥ 4 ans) |

| Exigences strictes de conformité à la FDA | -0.4% | National | Moyen terme (2 à 4 ans) |

| Limitations d'utilisation dans certaines catégories | -0.3% | Spécifique à la catégorie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Préoccupations allergènes liées aux émulsifiants à base de soja

Bien que la lécithine de soja reste un émulsifiant alimentaire largement utilisé, le renforcement du contrôle réglementaire et les préoccupations allergènes créent des défis opérationnels pour les fabricants. Le Programme de recherche et de ressources sur les allergènes alimentaires de l'Université du Nebraska indique que, bien que la lécithine de soja contienne des protéines de soja en quantité minimale, la plupart des consommateurs allergiques au soja ne sont pas affectés en raison de l'élimination des protéines lors de la production. Cependant, la loi sur l'étiquetage des allergènes alimentaires et la protection des consommateurs de la FDA impose l'étiquetage de la lécithine de soja, avec des exemptions limitées telles que pour les agents de démoulage. Cette exigence réglementaire a accru la sensibilisation des consommateurs, stimulant la demande d'émulsifiants alternatifs. Les entreprises axées sur la lécithine de tournesol et d'autres substituts d'origine végétale sont bien positionnées pour capitaliser sur cette évolution. Des recherches soulignent l'efficacité de la lécithine de tournesol modifiée dans la stabilisation des nanoemulsions, notamment pour les applications de délivrance d'oméga-3. La priorité stratégique pour les fabricants est de développer des alternatives rentables et fonctionnellement équivalentes qui respectent les réglementations sur l'étiquetage des allergènes tout en maintenant une tarification compétitive face aux systèmes à base de soja établis.

Demande croissante pour des produits à base d'aliments entiers sans émulsifiants

La demande croissante des consommateurs pour des aliments peu transformés stimule le marché des formulations sans émulsifiants, confrontant les fabricants au défi de maintenir la stabilité et la texture des produits par des méthodes alternatives. Les technologies non thermiques, telles que le traitement à haute pression et les champs électriques pulsés, permettent aux fabricants d'assurer le contrôle microbien et la modification de la texture sans émulsifiants synthétiques. Cependant, ces technologies nécessitent des investissements en capital substantiels et une optimisation des procédés. La complexité augmente dans les applications où les émulsifiants assurent des fonctionnalités essentielles au-delà de la stabilisation, telles que la stabilité au cycle congélation-décongélation dans les produits surgelés ou la gestion de l'interface huile-eau dans des formulations sophistiquées. Les entreprises qui répondent efficacement à cette tendance se concentrent sur la transparence des ingrédients et l'innovation des procédés. Plutôt que d'éliminer entièrement les émulsifiants, elles positionnent les émulsifiants naturels et peu transformés comme des alternatives premium aux options synthétiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les émulsifiants spécialisés stimulent l'innovation

En 2025, les mono- et diglycérides représentaient 34,68 % du marché des émulsifiants alimentaires aux États-Unis, portés par leur adaptabilité et leur rentabilité. La catégorie spécialisée « Autres », englobant le PGPR, les esters de saccharose et les systèmes à nanocristaux de cellulose, devrait croître à un TCAC de 5,88 %, alimenté par l'alignement croissant des allégations végétales avec les exigences de performance. La transition de la lécithine du soja vers le tournesol s'accélère, tandis que les esters de sorbate gagnent en adoption dans les applications de confiserie acide en raison de leur solubilité spécifique au pH, qui surpasse les matériaux concurrents.

Parallèlement, les émulsions de Pickering perturbent les approches traditionnelles, permettant à des fournisseurs de niche de décrocher des contrats à haute valeur ajoutée au sein du marché des émulsifiants alimentaires aux États-Unis. Les fabricants de chocolat s'appuient sur des mélanges propriétaires de PGPR et de lécithine pour réduire leur dépendance au beurre de cacao et gérer les fluctuations de prix. Cette stratégie offre non seulement des avantages en termes de coûts, mais améliore également le contrôle de la texture. Les fournisseurs qui combinent des laboratoires d'application avec des lignes pilotes de production flexibles raccourcissent efficacement les cycles de développement des produits et établissent des accords d'approvisionnement à long terme.

Par forme : l'efficacité de transformation stimule la croissance des formats liquides

Les produits en poudre ont capté 66,35 % de la part du marché des émulsifiants alimentaires aux États-Unis en 2025, grâce à leur stabilité à température ambiante et à la manutention automatisée des mélanges secs dans les grandes boulangeries industrielles. Pourtant, les formats liquides affichent un TCAC de 5,42 %, les dispersions prêtes à l'emploi réduisant les temps de préparation et éliminant les problèmes de poussière. Des études de microfluidisation montrent que la lécithine liquide atteint des courbes de taille de gouttelettes plus étroites que l'homogénéisation à valve à haute pression, améliorant la sensation en bouche et la stabilité oxydative dans les boissons enrichies en oméga-3.

Avec la popularité croissante des emballages flexibles auprès des co-fabricants, les cuves de monoglycérides liquides améliorent le débit des usines. À l'inverse, les poudres restent indispensables dans les sachets de prémélange et les mélanges secs de boulangerie où l'activité de l'eau limite la croissance microbienne. Cette demande équilibrée maintient les deux formats au cœur du marché des émulsifiants alimentaires aux États-Unis, bien que les tendances des dépenses en capital favorisent une capacité liquide incrémentale dans le prochain cycle de planification.

Par source : la domination des produits d'origine végétale s'accélère

Les origines végétales ont représenté 64,25 % de la part en 2025 et affichent le TCAC le plus rapide à 6,31 %, portées par les allégations véganes, la conformité aux régimes alimentaires religieux et les empreintes carbone plus faibles. Les protéines d'avoine et de pois modifiées enzymatiquement produisent des structures amphiphiles aux profils de moussage et de tension interfaciale attractifs. La réforme GRAS de la FDA renforce le contrôle des nouveaux synthétiques, favorisant indirectement les options botaniques qui bénéficient d'une exposition historique et de la confiance des consommateurs.

L'adoption de substituts à la gélatine entraîne un déclin de l'utilisation des émulsifiants d'origine animale. Les alternatives synthétiques continuent de dominer dans les applications à haute contrainte, telles que les soupes en conserve stérilisées, où la stabilité thermique prime sur la demande de produits à étiquette propre. Parallèlement, les fabricants de marques sécurisent des contrats multi-sources pour renforcer la fiabilité de la chaîne d'approvisionnement et la résilience au sein du marché des émulsifiants alimentaires aux États-Unis, à prédominance végétale.

Par application : l'innovation dans les produits laitiers dépasse les segments traditionnels

En 2025, le marché des émulsifiants alimentaires aux États-Unis voit la boulangerie et la confiserie représenter 33,52 % de la part de marché. Cependant, ce segment fait face à des défis importants, notamment la hausse des prix des céréales et une pression croissante pour reformuler les produits afin de s'aligner sur l'évolution des tendances de santé. En revanche, le segment des produits laitiers et desserts connaît une croissance robuste, portée par les avancées dans les innovations de desserts glacés et la popularité croissante des yaourts d'origine végétale. Ce segment devrait croître à un taux de croissance annuel composé de 6,02 % au cours de la période de prévision.

Dans le segment des boissons fonctionnelles, les fabricants intègrent des nanoemulsions bicouches pour délivrer de la vitamine D et de la curcumine, en s'appuyant sur des systèmes à indice hydrophile-lipophile (HLB) élevé qui surpassent les solutions traditionnelles à base de lécithine. De même, le segment des analogues de viande utilise des complexes protéine-polysaccharide pour reproduire le juteux et la texture des graisses animales, répondant à la demande des consommateurs pour des alternatives de haute qualité. Ces applications diversifiées dans les industries d'utilisation finale renforcent non seulement le potentiel volumique du marché, mais offrent également un tampon contre les fluctuations cycliques, assurant la stabilité au sein du marché des émulsifiants alimentaires aux États-Unis.

Analyse géographique

Les schémas de consommation régionaux reflètent la capacité de transformation alimentaire, la logistique et les données démographiques des consommateurs. Le Midwest domine en volume grâce à la densité des usines de boulangerie, de snacks et de confiserie regroupées près des ceintures céréalières. Chicago et Minneapolis abritent d'importants centres de recherche, offrant aux fournisseurs une proximité avec les lignes pilotes et le personnel d'assurance qualité. La taille du marché des émulsifiants alimentaires aux États-Unis dans ce corridor bénéficie de liaisons ferroviaires et autoroutières intégrées qui réduisent les coûts de fret.

La Californie et la côte Ouest dans son ensemble stimulent l'innovation premium et végétale. Les entreprises de la Silicon Valley s'associent à des sociétés d'ingrédients pour prototyper des pâtisseries à faible teneur en glucides ou des glaces à l'huile d'algues utilisant des émulsifiants avancés pour la sensation en bouche. Les fabricants de boissons nutraceutiques autour de Los Angeles privilégient la lécithine de tournesol microfluidisée pour le marketing à étiquette propre, stimulant la part de valeur régionale malgré des tonnages plus faibles.

Le Nord-Est excelle dans les segments du chocolat artisanal et de la boulangerie spécialisée qui tolèrent des coûts d'intrants plus élevés. Les marques de restauration rapide décontractée dont le siège est à New York s'approvisionnent en mélanges d'émulsifiants sans allergènes pour répondre à des bases de clientèle diversifiées. Pendant ce temps, la population en plein essor du Sud-Est soutient de nouvelles installations laitières et de plats surgelés en construction qui amplifient la demande future. Les fournisseurs disposant d'un accès aux ports de la côte du Golfe tirent parti de la flexibilité des importations de résines pour le PGPR et les esters de succinate, renforçant les avantages logistiques au sein du vaste marché des émulsifiants alimentaires aux États-Unis.

Paysage concurrentiel

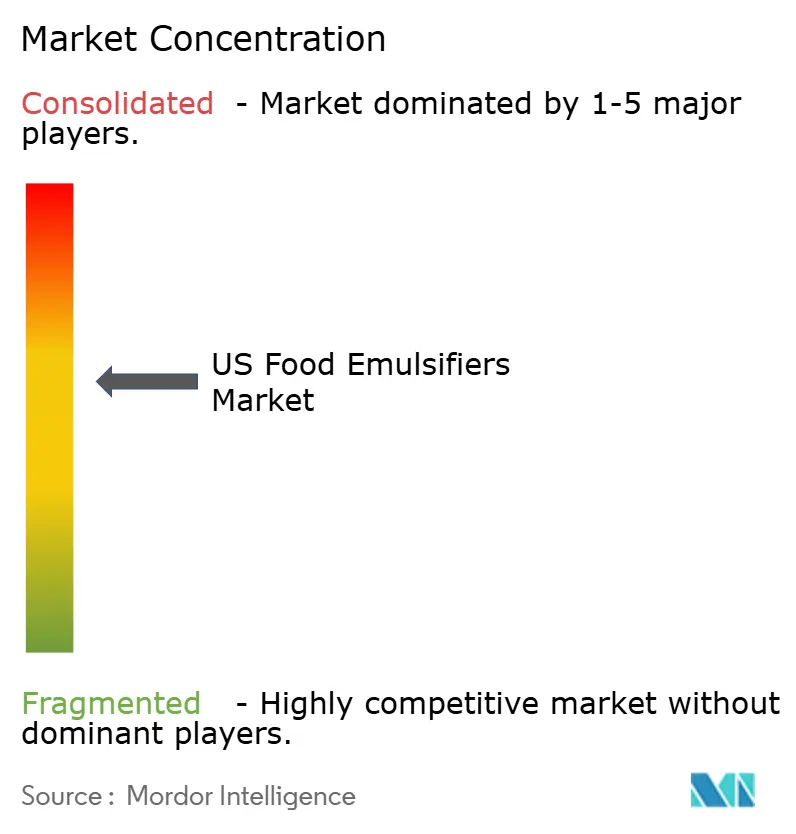

Le marché des émulsifiants alimentaires aux États-Unis présente une concentration modérée, avec quelques multinationales intégrées verticalement flanquées de spécialistes agiles. L'accent est mis sur les fusions, expansions, acquisitions et partenariats des entreprises, ainsi que sur le développement de nouveaux produits, comme approches stratégiques adoptées par les entreprises leaders pour renforcer leur présence de marque auprès des consommateurs. Les acteurs clés dominant le marché du pays comprennent Lecital LLC, National Lecithin Inc., Cargill, Incorporated, Kerry Group plc et BASF SE, entre autres.

À la suite de sa fusion, IFF a cédé son portefeuille de textures alimentaires, créant des opportunités de croissance pour le spécialiste danois Palsgaard et le producteur allemand de lécithine Lecico. Les acteurs de plus petite taille se démarquent en s'appuyant sur leur expertise applicative, notamment en développant des mélanges de boulangerie sur mesure et en exploitant des laboratoires de boissons à cisaillement élevé, tout en maintenant des délais d'exécution agiles. Bien que les barrières à la propriété intellectuelle soient relativement faibles, la différenciation concurrentielle sur le marché des émulsifiants alimentaires aux États-Unis est portée par une documentation solide, des analyses sensorielles avancées et des indicateurs de durabilité de plus en plus exigés par les clients multinationaux.

L'expertise réglementaire reste un avantage concurrentiel déterminant. Les dossiers GRAS établis simplifient les processus d'approbation, notamment pour les extensions de gamme. Les entreprises investissent en priorité dans les données d'empreinte carbone pour répondre aux exigences de transparence de portée 3 des distributeurs axés sur les critères ESG. De plus, l'adoption de la modélisation par jumeau numérique pour la stabilité des émulsions accélère les délais de formulation des clients, traduisant les avancées scientifiques en efficacités opérationnelles et renforçant les relations avec les fournisseurs.

Leaders du secteur des émulsifiants alimentaires aux États-Unis

Lecital LLC

National Lecithin Inc

Cargill, Incorporated

Kerry Group plc

BASF SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Aditya Birla Group, par l'intermédiaire de sa filiale Aditya Birla Chemicals (USA) Inc., a fait une entrée stratégique sur le marché des produits chimiques aux États-Unis en acquérant l'installation de fabrication de produits chimiques spéciaux de Cargill à Dalton, en Géorgie. Cette acquisition s'inscrit dans l'objectif du groupe de renforcer sa présence dans le paysage manufacturier américain.

- Juin 2025 : Indorama Ventures a lancé un portefeuille d'émulsifiants de qualité alimentaire. Les gammes de produits ALKEST SP 80 K et ALKEST SP 60 K sont développées de manière stratégique pour servir des applications clés dans le pain, la confiserie, les huiles, les produits laitiers et les boissons. Ces solutions offrent des propriétés émulsifiantes et émollientes essentielles, améliorant la qualité des produits et les performances opérationnelles.

- Octobre 2024 : Tate & Lyle a acquis CP Kelco pour 1,48 milliard de livres sterling, renforçant son portefeuille dans les produits chimiques spéciaux et les additifs essentiels au marché des émulsifiants alimentaires. Cette acquisition stratégique ouvre la voie à des innovations dans des produits alimentaires plus sains et plus fonctionnels.

- Avril 2024 : La société d'investissement privé Kingswood Capital Management LP a acquis l'activité d'émulsifiants de Corbion pour un prix en espèces de 362 millions USD. L'accord comprend deux usines de fabrication aux États-Unis, soulignant la stratégie de Kingswood visant à renforcer ses capacités opérationnelles et son empreinte sur le marché.

Périmètre du rapport sur le marché des émulsifiants alimentaires aux États-Unis

Le marché des émulsifiants alimentaires aux États-Unis a été segmenté par type en lécithine, monoglycéride, diglycéride et dérivés, ester de sorbitane, ester de polyglycérol et autres types ; et par application en produits laitiers et surgelés, boulangerie, viande, volaille et fruits de mer, boissons, confiserie et autres applications.

| Mono- et diglycérides et dérivés |

| Lécithine |

| Esters de sorbate |

| Autres émulsifiants |

| Poudre |

| Liquide |

| Végétale |

| Synthétique/Biosourcée |

| Animale |

| Boulangerie et confiserie |

| Produits laitiers et desserts |

| Boissons |

| Viande et produits carnés |

| Soupes, sauces et vinaigrettes |

| Autres applications |

| Par type de produit | Mono- et diglycérides et dérivés |

| Lécithine | |

| Esters de sorbate | |

| Autres émulsifiants | |

| Par forme | Poudre |

| Liquide | |

| Par source | Végétale |

| Synthétique/Biosourcée | |

| Animale | |

| Par application | Boulangerie et confiserie |

| Produits laitiers et desserts | |

| Boissons | |

| Viande et produits carnés | |

| Soupes, sauces et vinaigrettes | |

| Autres applications |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des émulsifiants alimentaires aux États-Unis ?

Le marché s'établit à 0,87 milliard USD en 2026 et devrait atteindre 1,09 milliard USD d'ici 2031.

Quel type d'émulsifiant domine le marché des émulsifiants alimentaires aux États-Unis ?

Les mono- et diglycérides détiennent la plus grande part de 34,68 % grâce à leur polyvalence dans la boulangerie, la confiserie et les produits laitiers.

Pourquoi les émulsifiants d'origine végétale croissent-ils plus vite que les synthétiques ?

La préférence des consommateurs pour les étiquettes propres, les régimes véganes et la voie GRAS plus stricte de la FDA propulsent un TCAC de 6,31 % pour les options d'origine végétale.

Quel segment d'application se développe le plus rapidement ?

Les produits laitiers et desserts progressent à un TCAC de 6,02 %, portés par les glaces premium, les yaourts d'origine végétale et les desserts surgelés enrichis qui s'appuient sur des émulsifiants avancés pour la texture et la stabilité.

Dernière mise à jour de la page le: