Taille et part du marché des véhicules connectés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Taille du Marché (2026) | 86.13 Milliards de dollars |

| Taille du Marché (2031) | 149.56 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.67% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des véhicules connectés par Mordor Intelligence

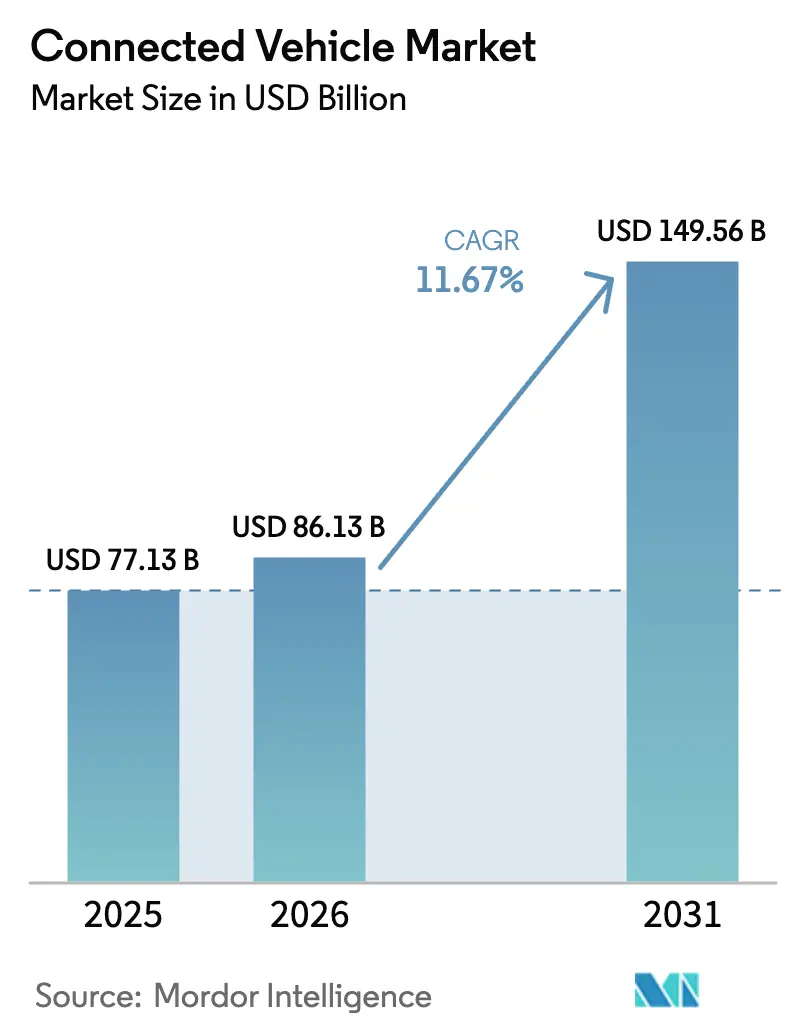

La taille du marché des véhicules connectés devrait passer de 77,13 milliards USD en 2025 à 86,13 milliards USD en 2026 et devrait atteindre 149,56 milliards USD d'ici 2031, à un CAGR de 11,67 % sur la période 2026–2031. Les constructeurs automobiles remettent à plat leurs modèles économiques, monétisent les fonctionnalités mises à jour à distance et nouent des alliances d'assurance basée sur l'usage qui récompensent la conduite sécurisée et génèrent des revenus récurrents. La clarté du spectre aux États-Unis et en Europe soutient désormais le déploiement à grande échelle d'unités de bord de route, tandis que les opérateurs de téléphonie mobile et les fournisseurs de premier rang s'empressent d'intégrer des modems 4G et 5G dans les architectures de véhicules zonales. Les mandats en matière de cybersécurité, notamment le règlement UNECE WP.29, élèvent le niveau des défenses embarquées, poussant les équipementiers vers des solutions mono-fournisseur qui combinent connectivité, calcul et détection des menaces. Par ailleurs, les financements publics destinés aux projets d'infrastructure intelligente en Chine, dans l'Union européenne et aux États-Unis réduisent le risque de déploiement pour les applications V2X et ancrent la demande à long terme en télématique à haute bande passante.

Points clés du rapport

- Par type de technologie, la 4G/LTE a dominé avec 43,47 % de la part du marché des véhicules connectés en 2025, tandis que la 5G/C-V2X devrait croître à un CAGR de 11,69 % jusqu'en 2031.

- Par application, la sécurité et la sûreté représentaient 38,13 % de la taille du marché des véhicules connectés en 2025, et les mises à jour à distance progressent à un CAGR de 11,77 % jusqu'en 2031.

- Par connectivité, les solutions intégrées représentaient 45,52 % de la taille du marché des véhicules connectés en 2025, tandis que les architectures embarquées se développent à un CAGR de 11,79 %.

- Par connectivité du véhicule, le véhicule à véhicule dominait avec 48,81 % de la part du marché des véhicules connectés en 2025, tandis que le véhicule à réseau électrique devrait s'accélérer à un CAGR de 11,84 %.

- Par type de véhicule, les voitures particulières représentaient 73,34 % de la part du marché des véhicules connectés en 2025 et affichaient également le taux d'adoption le plus rapide, croissant à un CAGR de 11,72 % jusqu'en 2031.

- Par marché final, les systèmes installés en première monte représentaient 87,13 % de la taille du marché des véhicules connectés en 2025 et continuent de progresser à un CAGR de 11,81 %, marginalisant les équipements de rétrofit du marché secondaire.

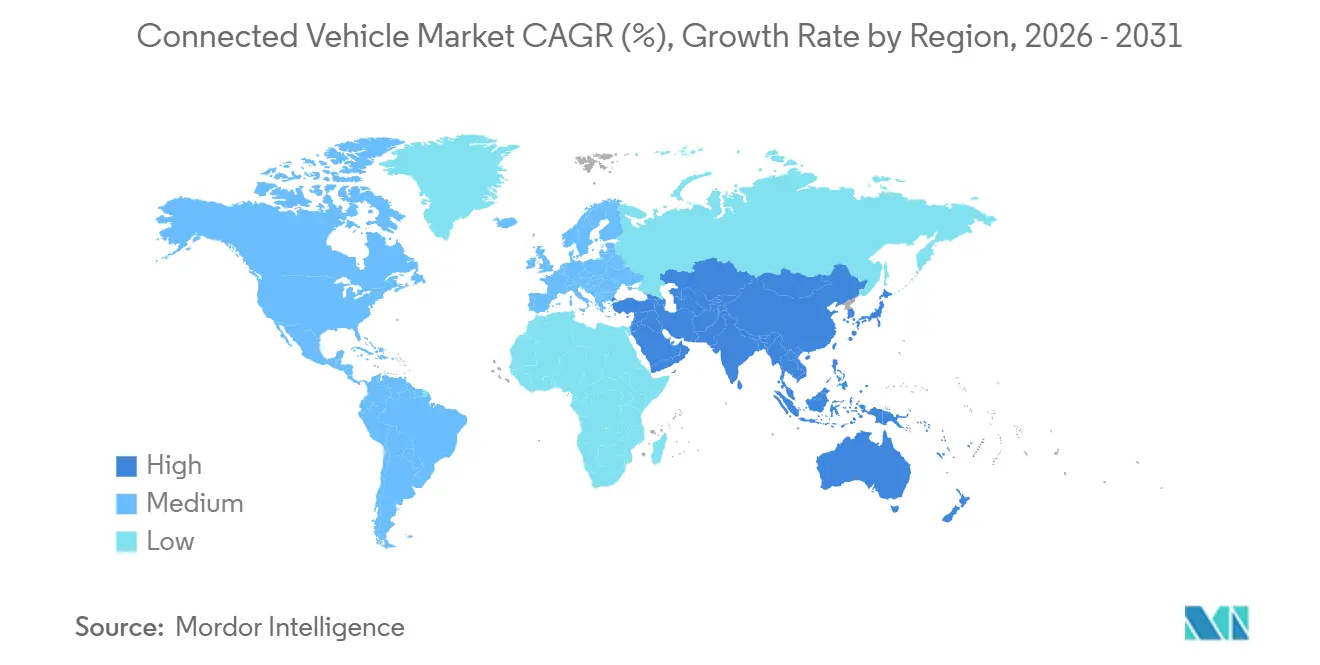

- Par géographie, l'Europe représentait 34,57 % de la part du marché des véhicules connectés en 2025, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 11,75 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des véhicules connectés

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Déploiements mondiaux de la 5G permettant des services V2X à haute bande passante | +2.8% | Mondial, porté par la Chine, la Corée du Sud, les États-Unis, l'Allemagne | Moyen terme (2 à 4 ans) |

| Mandats réglementaires pour l'eCall et la télématique de sécurité | +2.3% | Europe, Russie, Inde, avec des répercussions au Brésil et en ASEAN | Court terme (≤ 2 ans) |

| Financement des infrastructures intelligentes | +2.1% | États-Unis (corridors IIJA), UE (C-Roads), Chine (Nouvelles Infrastructures) | Long terme (≥ 4 ans) |

| Demande des consommateurs pour le divertissement embarqué et la connectivité | +1.9% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Moyen terme (2 à 4 ans) |

| Architectures de véhicules définis par logiciel centrées sur les véhicules électriques | +1.7% | Mondial, concentré dans les segments premium et véhicules électriques | Moyen terme (2 à 4 ans) |

| Partenariats assurance-équipementier pour l'assurance basée sur l'usage | +0.9% | Amérique du Nord, Royaume-Uni, Italie, avec des pilotes au Japon | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Déploiements mondiaux de la 5G permettant des services V2X à haute bande passante

Depuis 2024, la fonctionnalité de liaison latérale de la version 16 du 3GPP a permis la messagerie directe de véhicule à véhicule avec une latence extrêmement faible. D'ici fin 2025, la Chine, avec un nombre significatif de stations de base 5G actives, mènera la charge, de nombreuses stations facilitant les fonctions de bord de route C-V2X [1]« Statistiques des stations de base 5G 2025 », Ministère de l'Industrie et des Technologies de l'Information, miit.gov.cn . Dans le but d'améliorer la sécurité des piétons, la Corée du Sud a alloué des fonds substantiels en 2025 pour moderniser de nombreuses intersections avec la technologie V2X à faible latence. Pendant ce temps, aux États-Unis, l'Administration fédérale des autoroutes a souligné son engagement à numériser les corridors de fret en ajoutant plusieurs unités de bord de route le long d'une autoroute interétatique majeure en 2025 [2]« Projets de déploiement accéléré de l'innovation », Administration fédérale des autoroutes, fhwa.dot.gov . Grâce à ces avancées, les véhicules peuvent désormais bénéficier de mises à jour du micrologiciel à distance, de la cartographie haute définition et d'alertes de danger en temps opportun.

Mandats réglementaires pour l'eCall et la télématique de sécurité

Le règlement délégué de la Commission européenne 2024/1180, entré en vigueur en janvier 2025, oblige tous les nouveaux véhicules légers à migrer de l'eCall à commutation de circuits vers les réseaux IMS à commutation de paquets, forçant le remplacement des modems 2G et 3G par des puces 4G ou 5G [3]« Règlement délégué 2024/1180 », Commission européenne, ec.europa.eu . L'amendement 3 de la norme AIS-140 de l'Inde étend les exigences de suivi en temps réel et de bouton panique aux voitures particulières d'ici avril 2026, approfondissant la demande de conformité. La mise à niveau ERA-GLONASS de la Russie a ajouté le positionnement LTE en 2024, consolidant davantage le plancher réglementaire. Ces règles garantissent une connectivité de base, mais augmentent également les coûts d'ingénierie, car le règlement UNECE WP.29 n° 155 impose un système de gestion de la cybersécurité certifié avant l'homologation de type. Les équipementiers de plus petite taille doivent désormais s'associer à des fournisseurs de premier rang qui détiennent déjà la certification ISO/SAE 21434 pour rester compétitifs.

Financement des infrastructures intelligentes aux États-Unis, dans l'Union européenne et en Chine

Ces dernières années, les États-Unis, dans le cadre de leur loi sur l'investissement dans les infrastructures et l'emploi, ont alloué des fonds importants aux corridors intelligents, approuvant plusieurs pilotes C-V2X dans des États clés tels que le Michigan, l'Ohio et le Texas. L'Union européenne, par le biais de son mécanisme pour l'interconnexion en Europe, a engagé des ressources financières substantielles pour des projets de transport numérique, facilitant les services C-Roads transfrontaliers. La Commission nationale du développement et de la réforme de Chine, reconnaissant le transport intelligent comme pierre angulaire de son initiative « Nouvelles Infrastructures », canalise un montant considérable d'investissements dans le V2X sur une période pluriannuelle. Ces investissements publics permettent de résoudre le dilemme de l'œuf et de la poule pour les équipements de bord de route, accélérant à la fois le déploiement des services et l'adoption par les utilisateurs.

Demande des consommateurs pour le divertissement embarqué et la connectivité

Les acheteurs de voitures exigent désormais une mise en miroir transparente des smartphones, une diffusion en continu ininterrompue et des mises à niveau continues des fonctionnalités. Ces dernières années, la division HARMAN de Samsung a considérablement augmenté ses expéditions d'unités de cockpit numérique avec des modems 5G intégrés, soulignant la préférence croissante des équipementiers pour des solutions unifiées de divertissement et de connectivité. Tesla a régulièrement livré plusieurs mises à jour logicielles complètes chaque année, renforçant l'idée que les voitures devraient évoluer à l'instar des smartphones. Malgré la menace imminente de la fatigue des abonnements, les équipementiers y répondent en regroupant les forfaits de données avec les paiements de location ou les primes d'assurance, assurant un engagement durable des utilisateurs et exploitant les flux de revenus après-vente.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Vulnérabilités en matière de cybersécurité et de confidentialité des données | -1.4% | Mondial, aigu en Europe (RGPD) et en Californie (CCPA) | Court terme (≤ 2 ans) |

| Coûts élevés des données cellulaires et conflits de revenus entre équipementiers et opérateurs de réseau mobile | -1.1% | Amérique du Nord, Europe, certains marchés d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Pénuries de modems à semi-conducteurs | -0.8% | Mondial, approvisionnement concentré à Taïwan et en Corée du Sud | Court terme (≤ 2 ans) |

| Incertitude sur le spectre DSRC vs C-V2X | -0.6% | États-Unis (résolu en 2024), Japon (débat en cours) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Vulnérabilités en matière de cybersécurité et de confidentialité des données

Récemment, l'Agence de l'Union européenne pour la cybersécurité a signalé plusieurs exploits ciblant les passerelles de véhicules connectés. Ceux-ci comprenaient des attaques de déverrouillage à distance et d'immobiliseur affectant plusieurs modèles de véhicules. Bien que la norme ISO/SAE 21434 fournisse un cadre pour les processus, un audit de TÜV SÜD a révélé qu'une part significative des fournisseurs de second rang n'était pas entièrement conforme, mettant en évidence des vulnérabilités potentielles. Le Règlement général sur la protection des données (RGPD) impose des amendes substantielles, agissant comme un frein à la monétisation agressive des données. Pendant ce temps, la loi californienne sur la protection de la vie privée des consommateurs permet aux conducteurs de demander la suppression de leurs enregistrements de trajets, ajoutant de la complexité aux modèles d'assurance basée sur l'usage. En réponse, les équipementiers mettent en œuvre des modules matériels de racine de confiance et un chiffrement de bout en bout. Cependant, le poids de la conformité retarde le déploiement de nouvelles fonctionnalités et redirige les budgets de R&D vers des mesures d'ingénierie défensive.

Coûts élevés des données cellulaires et conflits de revenus entre équipementiers et opérateurs de réseau mobile

Les voitures connectées, qui dépendent des cartes, des diagnostics et de la diffusion en continu, consomment une quantité significative de données chaque mois. Pourtant, dans de nombreux marchés, les prix de gros des données 5G restent relativement élevés. Alors que les équipementiers penchent vers l'intégration de la connectivité dans le prix du véhicule, les opérateurs poussent pour des contrats directs avec les conducteurs. Leur argument ? Les équipementiers manquent de l'infrastructure essentielle d'itinérance et de facturation. En 2024, des différends sur les conditions des forfaits de données ont conduit à un blocage prolongé pour FordPass Connect en Europe, alors que les négociations se déroulaient avec Vodafone. À l'avenir, la prochaine consultation de la Commission européenne sur l'accès équitable aux données embarquées pourrait obliger les équipementiers à permettre aux consommateurs de choisir leurs opérateurs. Ce changement potentiel complique non seulement l'intégration, mais pourrait également freiner l'adoption des services.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de technologie : la transition vers la 5G remodèle l'économie des modems

Le segment 4G/LTE a maintenu une part de 43,47 % de la taille du marché des véhicules connectés en 2025, bénéficiant de la maturité des prix des composants et de la couverture réseau mondiale. Cependant, les unités 5G/C-V2X se développent rapidement avec un CAGR de 11,69 % jusqu'en 2031, les équipementiers cherchant des améliorations de latence vitales pour la conduite autonome et l'aide à la conduite avancée. Le Snapdragon X85 de Qualcomm, annoncé en 2025, intègre des radios à liaison latérale et à ondes millimétriques sur un nœud de 4 nanomètres, réduisant la consommation d'énergie d'un montant minimal et diminuant la nomenclature de 35 USD par rapport aux conceptions discrètes antérieures. Les appareils 3G et 2G hérités sont progressivement abandonnés, en accord avec les calendriers d'arrêt américains et européens qui rendent la poursuite de leur exploitation non viable.

Les voitures particulières premium adoptent la 5G deux fois plus souvent que les véhicules utilitaires légers, mais les opérateurs de fret préfèrent toujours les puces 4G robustes associées à des dispositifs d'enregistrement électronique. Le mandat chinois pour le LTE-V2X dans les véhicules à nouvelle énergie maintient les volumes 4G élevés, tandis que l'Europe s'oriente directement vers la 5G NR-V2X. Le silicium double mode prenant en charge la liaison latérale de la version 14 et le positionnement de la version 17 n'ajoute désormais que 15 USD, contre 50 USD en 2023, aidant les plateformes mondiales à se standardiser entre les régions. À mesure que les économies d'échelle se construisent, le marché des véhicules connectés s'attend à ce que les modems 5G dépassent la part de la 4G avant 2028, remodelant les chaînes d'approvisionnement et les feuilles de route des semi-conducteurs.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par application : les mises à jour à distance captent la monétisation des logiciels

Les services de sécurité et de sûreté représentaient 38,13 % de la taille du marché des véhicules connectés en 2025, les mandats réglementaires eCall ancrant la demande de base. Les mises à jour à distance affichent la progression la plus rapide avec un CAGR de 11,77 %, reflétant le passage aux véhicules définis par logiciel capables de recevoir des paquets de micrologiciels de plusieurs gigaoctets. La flotte de Tesla à elle seule a téléchargé plus de 4 pétaoctets de données de capteurs en 2025, permettant l'entraînement dans le cloud et des sorties de fonctionnalités rapides. L'aide à la conduite fusionne avec les flux V2X, l'assistant autoroute de BMW intégrant désormais les données de zones de travaux en temps réel diffusées depuis les unités de bord de route dans les profils de vitesse adaptatifs.

Les fonctions de divertissement et d'interface homme-machine se banalisent sous la domination d'Apple CarPlay et d'Android Auto, comprimant la différenciation des équipementiers. Les applications de mobilité et de gestion de flotte se consolident autour de fournisseurs à grande échelle qui optimisent le routage, la conformité et la maintenance pour des millions de véhicules commerciaux. Pendant ce temps, la télématique et les diagnostics passent des dongles du marché secondaire aux passerelles installées en usine qui diffusent les données de santé vers des analyses dans le cloud, réduisant les visites de service non planifiées. Les silos d'applications traditionnels s'estompent car une seule mise à jour peut traiter la sécurité, la conduite et le divertissement dans une seule charge utile, soulignant l'importance croissante des pipelines logiciels unifiés.

Par connectivité : l'embarqué progresse grâce aux impératifs de cybersécurité

Les conceptions d'unités centrales intégrées représentaient 45,52 % de la taille du marché des véhicules connectés en 2025, car elles fusionnent le divertissement et la télématique pour économiser des composants. Pourtant, les passerelles embarquées autonomes progressent à un CAGR de 11,79 %, les évaluations des risques ISO/SAE 21434 favorisant la séparation physique entre les bus critiques pour la sécurité et les réseaux publics. Le module 5G Hybrid V2X de Continental loge son modem dans un boîtier renforcé avec un pare-feu matériel, limitant les mouvements latéraux si un attaquant pénètre la pile cellulaire.

Les architectures filaires dépendant des points d'accès des smartphones s'affaiblissent, car les connexions intermittentes retardent les campagnes de déploiement de micrologiciels. Les programmes installés par les équipementiers exploitent le matériel embarqué pour négocier des contrats de données en gros sur dix ans, réduisant les coûts de bande passante et cimentant les relations directes avec les consommateurs. Les tendances régionales divergent ; l'Amérique du Nord et l'Europe adoptent des systèmes embarqués pour se conformer aux règles strictes de confidentialité, tandis que les marques chinoises à fort volume et sensibles aux coûts préfèrent encore les unités intégrées qui réduisent le nombre d'antennes. Les dongles filaires du marché secondaire persistent dans les flottes de véhicules lourds, mais font face à l'obsolescence car les régulateurs bloquent les appareils non certifiés pour l'écriture sur les réseaux embarqués.

Par connectivité du véhicule : le V2G débloque des revenus de services réseau

La communication véhicule à véhicule a capturé 48,81 % de la part du marché des véhicules connectés en 2025, tirant parti de la liaison latérale de la version 14 pour diffuser la vitesse et le cap dix fois par seconde dans un rayon de 300 mètres. Les opérateurs de services publics envisagent désormais le véhicule à réseau électrique, le segment le plus rapide avec un CAGR de 11,84 %, car la charge bidirectionnelle stabilise les réseaux à forte proportion d'énergies renouvelables. La norme ISO 15118-20 permet des sessions de charge et paiement automatique dans lesquelles un propriétaire de Ford F-150 Lightning peut automatiquement signer un contrat de réponse à la demande et gagner 800 USD par an en réinjectant l'énergie excédentaire dans le réseau.

L'utilisation du véhicule à infrastructure se développe dans les corridors intelligents de Chine, où plus de 1 200 intersections transmettent des messages de phase de signal et de synchronisation, réduisant les temps de trajet. Les pilotes de véhicule à piéton au Japon envoient des alertes de collision aux smartphones portés par les cyclistes et les écoliers. Collectivement, ces modes nécessitent une interopérabilité rigoureuse pour qu'une voiture traversant de l'Allemagne à la France puisse passer de l'ETSI ITS-G5 au 3GPP C-V2X sans perte de paquets. Cette tendance pousse les équipementiers vers une télématique modulaire capable d'échanges de protocoles au niveau du micrologiciel livrés à distance.

Par type de véhicule : les flottes commerciales stimulent la vitesse d'adoption

Les voitures particulières représentaient 73,34 % de la part du marché des véhicules connectés en 2025 et continuent de progresser à un CAGR de 11,72 % grâce à la demande des consommateurs en divertissement embarqué et aux mandats réglementaires. Les véhicules utilitaires légers affichent une croissance similaire, les géants du commerce électronique s'appuyant sur la télématique en temps réel pour réduire les coûts de livraison et surveiller l'état des batteries. Les camions moyens et lourds intègrent la connectivité pour satisfaire aux règles des dispositifs d'enregistrement électronique, rationaliser la maintenance préventive et améliorer la conformité des itinéraires.

Les groupes motopropulseurs électriques intensifient les besoins en données car la gestion des batteries dépend d'analyses continues dans le cloud. La flotte de livraison Rivian d'Amazon a signalé une baisse significative du coût par colis après l'activation du routage dynamique, illustrant comment la connectivité est rentable dans la logistique. Les géographies divergent : l'eCall européen couvre les véhicules de moins de 3,5 tonnes, laissant les poids lourds adopter la télématique volontairement, tandis que la Chine impose des modules cellulaires liés à Beidou pour tous les nouveaux véhicules commerciaux. Les pilotes de navettes autonomes à Singapour et à Dubaï illustrent davantage comment une connectivité sans faille sous-tend des niveaux d'automatisation plus élevés.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par marché final : l'intégration par les équipementiers marginalise le marché secondaire

Les solutions installées par les équipementiers représentaient 87,13 % de la taille du marché des véhicules connectés en 2025 et se sont développées à un CAGR de 11,81 %, les constructeurs automobiles cherchant des relations clients à vie alimentées par des services de données. Les passerelles d'usine accèdent aux messages CAN propriétaires et permettent des mises à jour sécurisées à distance, donnant aux programmes des équipementiers comme OnStar de General Motors un ensemble de fonctionnalités que les plugins du marché secondaire ne peuvent pas égaler.

Les appareils du marché secondaire servent encore les flottes commerciales plus anciennes qui ont besoin d'une journalisation orientée conformité et d'un suivi de base. Pourtant, les calendriers d'arrêt des opérateurs et les règles croissantes de cybersécurité menacent ces modèles de plug-in. L'économie régionale façonne l'adoption ; l'Amérique du Nord et l'Europe penchent vers les équipementiers car la législation sur la confidentialité des données décourage les passerelles tierces, tandis que les consommateurs soucieux des coûts dans certaines parties de l'Amérique du Sud équipent encore les voitures plus anciennes. Dans l'ensemble, le marché des véhicules connectés s'oriente décisivement vers le matériel embarqué installé en usine que le constructeur automobile contrôle du berceau à la tombe.

Analyse géographique

Analyse géographique

L'Europe a dominé avec 34,57 % de la part du marché des véhicules connectés en 2025. Cette progression a été portée par les délais de migration de l'eCall vers la commutation de paquets et le déploiement de nombreuses unités de bord de route C-Roads. Ces unités diffusent des alertes de danger en Allemagne, en Autriche et aux Pays-Bas. L'Allemagne affiche la densité la plus élevée avec un nombre significatif d'unités actives le long de ses corridors d'autoroute. En revanche, le Royaume-Uni fait face à des retards, aux prises avec des différences réglementaires post-Brexit. Les nations d'Europe du Sud adoptent à un rythme plus lent, freinées par la résistance des consommateurs aux frais d'abonnement.

L'Asie-Pacifique affiche le CAGR le plus rapide de 11,75 % jusqu'en 2031, la Chine imposant le LTE-V2X sur les véhicules à nouvelle énergie et canalisant des investissements dans l'infrastructure V2X à Wuxi, Changsha et Chongqing. Les 1 200 unités de bord de route de Wuxi ont réduit les accidents aux intersections en 2025, prouvant les dividendes en matière de sécurité. Le Japon et la Corée du Sud financent des pilotes V2X urbains qui modernisent des centaines d'intersections, tandis que l'amendement 3 de la norme AIS-140 de l'Inde étend le suivi en temps réel aux voitures particulières d'ici 2026, ajoutant un moteur de conformité.

Paysage concurrentiel

À mesure que les entreprises de semi-conducteurs, les intégrateurs de premier rang et les opérateurs convergent de plus en plus, la concurrence s'intensifie. Dans un mouvement prévu dans un avenir proche, Qualcomm, en collaboration avec BMW, s'apprête à dévoiler son Snapdragon Ride Pilot. Cette innovation fusionne les modems 5G avec le calcul autonome, offrant des capacités clé en main de niveau 3. Cette démarche audacieuse fait pression sur les rivaux NXP et Infineon pour qu'ils élèvent leur niveau d'intégration. Pendant ce temps, le 5G Hybrid V2X de Continental consolide les fonctionnalités de modem, GNSS et pare-feu dans un seul module, rationalisant le délai de mise sur le marché de l'équipementier. Tesla, cependant, trace sa propre voie, possédant entièrement sa pile de mises à jour à distance et retenant les données. Cette stratégie positionne non seulement Tesla pour capitaliser sur la monétisation des logiciels, mais la distancie également des collaborations potentielles dans l'écosystème.

Les fabricants de puces chinois, menés par HiSilicon de Huawei, exploitent le Kirin 990A pour sous-coter les concurrents sur les prix. Pourtant, des contrôles stricts à l'exportation entravent leur accès aux nœuds avancés, limitant les améliorations de performance dans les véhicules haut de gamme. Les géants des réseaux mobiles, tels qu'AT&T, qui desservent désormais un nombre significatif de voitures connectées, élargissent leurs horizons. Ils se lancent dans l'analyse, la prévision des défaillances de batteries et l'orchestration des mises à jour de micrologiciels, empiétant sur un territoire traditionnellement dominé par la télématique des équipementiers.

La certification émerge comme une stratégie de tarification essentielle. Les fournisseurs habiles à obtenir la conformité ISO/SAE 21434 et UNECE WP.29 peuvent exiger des primes notables, grâce à leur capacité à accélérer les cycles d'homologation des équipementiers. Les portefeuilles de brevets jouent également un rôle crucial : le portefeuille de Qualcomm comprend un nombre substantiel de brevets C-V2X accordés, ouvrant la voie à des revenus de licences constants qui s'étendent bien au-delà des simples ventes de silicium.

Leaders du secteur des véhicules connectés

Continental AG

Robert Bosch GmbH

Qualcomm Technologies Inc.

Harman International (Samsung)

Visteon Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Tata Motors a présenté la Sierra avec une architecture prête pour la 5G et une capacité de mise à jour à distance, tandis que Tesla a commencé à distribuer son logiciel Full Self-Driving (Supervisé) aux flottes mondiales.

- Juin 2025 : Oppo a accordé une licence de ses brevets cellulaires 5G à Volkswagen, et LG Innotek a dévoilé un module 5G automobile qui intègre un basculement par satellite pour la couverture rurale.

- Juillet 2024 : HARMAN et CARIAD ont considérablement élargi la boutique d'applications embarquées du groupe Volkswagen, proposant désormais une large sélection d'applications. Cette expansion vise à offrir une expérience plus complète et enrichie aux utilisateurs, répondant à divers besoins tels que le divertissement, la navigation et la gestion du véhicule. En intégrant un large éventail d'applications, la collaboration cherche à améliorer la commodité, la connectivité et la satisfaction globale des conducteurs et des passagers.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des véhicules connectés comme l'ensemble des véhicules particuliers et commerciaux construits en usine qui communiquent de manière bidirectionnelle avec des réseaux externes via des solutions embarquées, intégrées ou attachées, couvrant les services V2X, la télématique, l'infodivertissement, les diagnostics, la mobilité et les mises à jour par voie hertzienne.

Exclusion du périmètre : les dongles purement aftermarket et les appareils de navigation autonomes sont exclus de la définition.

Aperçu de la segmentation

- Par type de technologie

- 5G / C-V2X

- 4G / LTE

- 3G

- 2G

- Par application

- Aide à la conduite (ADAS)

- Sécurité et sûreté

- Télématique et diagnostics

- Divertissement et interface homme-machine

- Mobilité et gestion de flotte

- Mises à jour à distance (OTA)

- Par connectivité

- Intégré

- Embarqué

- Filaire

- Par connectivité du véhicule

- Véhicule à véhicule (V2V)

- Véhicule à infrastructure (V2I)

- Véhicule à piéton (V2P)

- Véhicule à cloud (V2C)

- Véhicule à réseau électrique (V2G)

- Par type de véhicule

- Voitures particulières

- Véhicules utilitaires légers

- Véhicules commerciaux moyens et lourds

- Par marché final

- Installé par l'équipementier

- Marché secondaire

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Reste de l'Amérique du Nord

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Afrique du Sud

- Turquie

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des constructeurs automobiles, des fournisseurs de modules de rang 1, des opérateurs de réseaux mobiles et des experts en politiques publiques en Amérique du Nord, en Europe et en Asie-Pacifique. Ces entretiens ont permis de valider les taux d'adoption supposés de la télématique, les progressions d'ASP spécifiques aux régions, le calendrier réglementaire et les jalons de déploiement de la 5G-C-V2X, comblant ainsi les lacunes laissées par les données publiques.

Recherche documentaire

Nous avons commencé par des ensembles de données de référence provenant de régulateurs tels que la NHTSA, l'UNECE WP.29 et les registres eCall de l'UE, puis nous avons superposé des statistiques issues des livres de production de l'ACEA, des séries de pénétration 4G/5G de l'UIT, des données sur le parc de véhicules de l'OICA et des trackers de déploiement V2X du GSMA. Les rapports annuels et les formulaires 10-K nous ont aidés à saisir les lancements de modèles, les taux d'adoption de la connectivité et les prix de vente moyens, tandis que Dow Jones Factiva et D&B Hoovers ont fourni des renseignements complémentaires sur les entreprises. Ces sources illustrent notre base de travail ; de nombreuses autres références ouvertes et payantes ont soutenu les vérifications des faits et les clarifications.

Dimensionnement du marché et prévisions

Une construction descendante a débuté avec la production de véhicules légers et lourds en 2024, la pénétration de la connectivité au niveau national et les ASP pondérés ; les résultats ont ensuite été vérifiés par des consolidations ascendantes sélectives des expéditions de fournisseurs et des vérifications ponctuelles des canaux OEM. Les variables clés comprennent les calendriers d'équipement eCall obligatoire, la densité des stations de base 5G, le mix de ventes de VE (qui tend vers une connectivité plus élevée), les délais de mise en conformité réglementaire en matière de cybersécurité et les trajectoires du coût moyen des forfaits de données. Une régression multivariée sur ces facteurs projette la demande jusqu'en 2030, tandis que l'analyse de scénarios tient compte des pénuries de puces ou des retards législatifs. Les insuffisances ascendantes sont comblées par des facteurs d'élasticité calibrés et étalonnés sur les vagues télématiques précédentes.

Cycle de validation des données et de mise à jour

Les résultats passent par un examen en trois couches : analyses automatisées des anomalies, révision par les pairs des analystes et validation finale par un responsable senior. Nous effectuons une mise à jour tous les douze mois, avec des mises à jour intermédiaires déclenchées par des événements significatifs tels que des décisions sur le spectre, des rappels massifs ou des variations supérieures à 10 % des expéditions trimestrielles, garantissant ainsi que les acheteurs reçoivent nos derniers chiffres vérifiés.

Pourquoi la base de référence de Mordor sur les véhicules connectés inspire confiance

Les estimations publiées varient souvent parce que les entreprises choisissent différents paniers de services, différentes grilles tarifaires et différentes cadences de mise à jour. Notre sélection rigoureuse du périmètre et notre modélisation au niveau des facteurs maintiennent les estimations reproductibles et transparentes.

Les principaux facteurs d'écart sont généralement l'inclusion de dongles aftermarket, des hypothèses d'ASP divergentes pour les modules 5G, ou le traitement des flottes commerciales. Certains éditeurs extrapolent à partir de programmes pilotes sans valider les taux d'adoption, tandis que d'autres appliquent une tarification mondiale uniforme. Le modèle de Mordor, ancré dans des taux d'équipement vérifiés et des courbes de prix spécifiques aux régions, évite de tels biais.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 87,32 Md USD (2025) | Mordor Intelligence | - |

| 98,39 Md USD (2024) | Global Consultancy A | Inclut les appareils aftermarket et intègre directement les revenus des services de données dans la valeur matérielle |

| 14,49 Md USD (2025) | Industry Journal B | Ne comptabilise que les unités de contrôle télématiques embarquées, exclut les solutions intégrées et attachées |

En résumé, en ancrant chaque étape dans des métriques observables de production, de réglementation et d'adoption technologique, Mordor Intelligence fournit une base de référence équilibrée et opérationnelle que les parties prenantes peuvent reproduire et en laquelle elles peuvent avoir confiance.

Questions clés auxquelles le rapport répond

Quelle est la valeur du marché des véhicules connectés en 2026 ?

Le marché des véhicules connectés est évalué à 86,13 milliards USD en 2026 et devrait s'étendre à 149,56 milliards USD d'ici 2031, croissant à un CAGR de 11,67 % sur la période de prévision (2026-2031).

Quelle région est en tête de l'adoption des services véhicule à infrastructure ?

L'Europe est en tête grâce à 1 200 unités de bord de route C-Roads et à des mandats stricts en matière d'eCall et de cybersécurité qui encouragent un investissement continu dans les corridors V2X.

À quelle vitesse l'Asie-Pacifique se développe-t-elle dans les véhicules connectés ?

L'Asie-Pacifique affiche le CAGR le plus rapide de 11,75 % jusqu'en 2031, propulsée par le mandat LTE-V2X de la Chine et les importantes dépenses publiques consacrées aux projets de transport intelligent.

Pourquoi la télématique embarquée croît-elle plus vite que les unités intégrées ?

Les règles de cybersécurité ISO/SAE 21434 et UNECE WP.29 favorisent les passerelles autonomes qui isolent les réseaux critiques pour la sécurité, poussant les équipementiers vers des conceptions embarquées qui croissent à un CAGR de 11,79 %.

Quel modèle économique domine les déploiements de véhicules connectés ?

Les systèmes installés par les équipementiers représentent 87,13 % des déploiements de 2025, donnant aux constructeurs automobiles un contrôle de bout en bout sur le matériel, les logiciels et les services de données après-vente.

Comment la 5G améliore-t-elle les capacités des véhicules connectés ?

La 5G permet une communication à liaison latérale inférieure à 20 millisecondes et une diffusion de micrologiciels à haute bande passante, prenant en charge l'aide à la conduite avancée et les services de charge bidirectionnelle que la 4G ne peut pas soutenir de manière fiable.

Dernière mise à jour de la page le: