Taille et Part du Marché du Gaz Naturel Liquéfié (GNL)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Volume du Marché (2026) | 553.16 Millions de tonnes par an |

| Volume du Marché (2031) | 822.68 Millions de tonnes par an |

| Taux de croissance (2026 - 2031) | 8.25% CAGR |

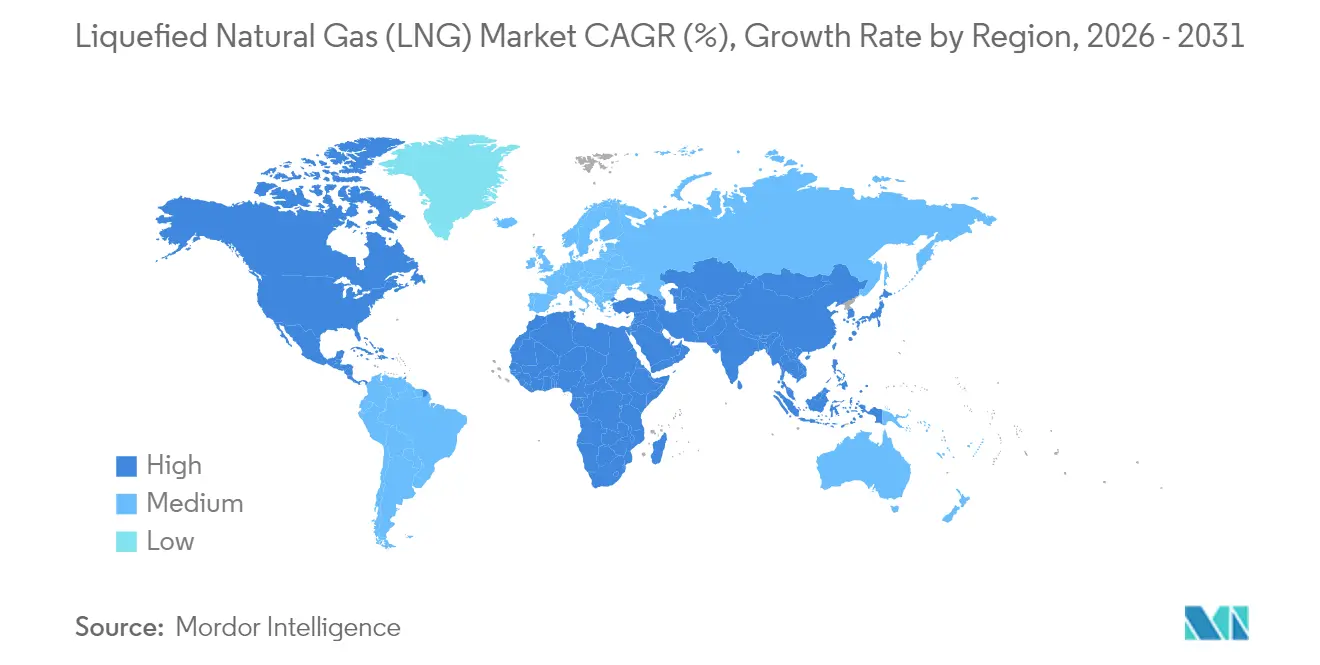

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Moyen-Orient et Afrique |

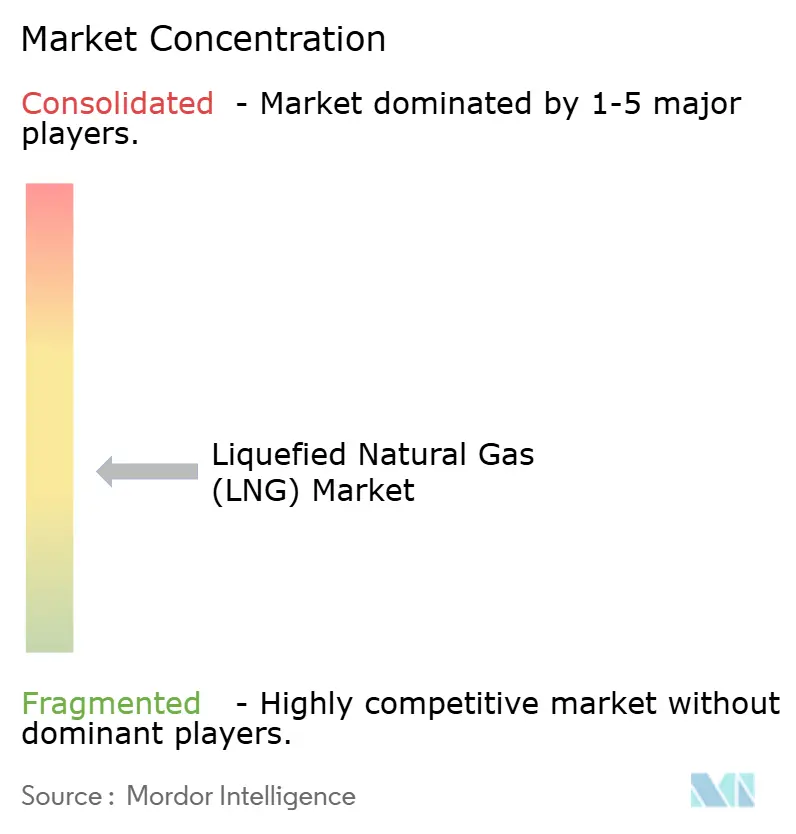

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Gaz Naturel Liquéfié (GNL) par Mordor Intelligence

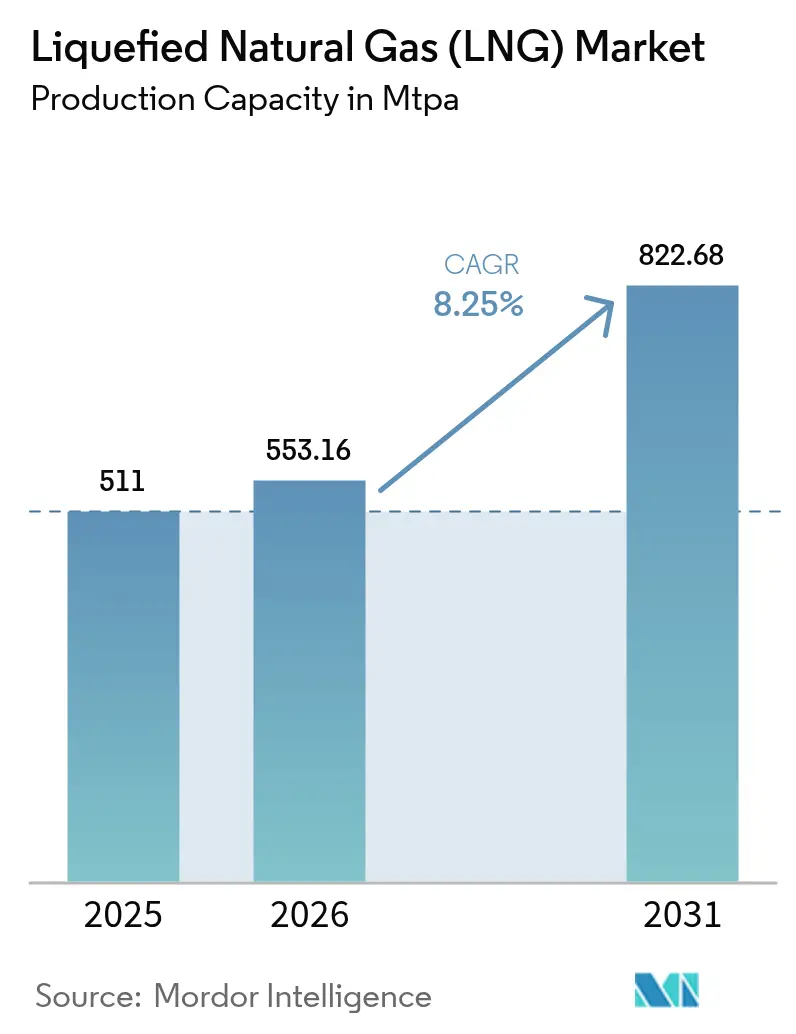

La taille du marché du gaz naturel liquéfié en 2026 est estimée à 553,16 MTPA, en hausse par rapport à la valeur de 2025 de 511 MTPA, avec des projections pour 2031 indiquant 822,68 MTPA, croissant à un TCAC de 8,25 % sur la période 2026-2031.

Les objectifs de sécurité énergétique et les mandats de décarbonisation orientent les gouvernements et les services publics vers le GNL en tant que carburant de transition, tandis que l'adoption rapide de la technologie GNL flottant élargit les options d'approvisionnement et libère des ressources offshore auparavant inexploitées. Les terminaux d'exportation nord-américains bénéficient d'un gaz d'alimentation à faible coût provenant du Bassin Permien, le transport maritime se tourne vers le GNL pour se conformer aux plafonds de soufre, et l'électrification ainsi que les améliorations de captage du carbone font progresser la durabilité opérationnelle. La gestion des coûts par la technologie et les structures contractuelles flexibles remodèlent les schémas commerciaux, mais l'inflation prolongée des contrats EPC et l'essor de l'hydrogène renouvelable restent des points de vigilance pour le marché du GNL.

Principaux Enseignements du Rapport

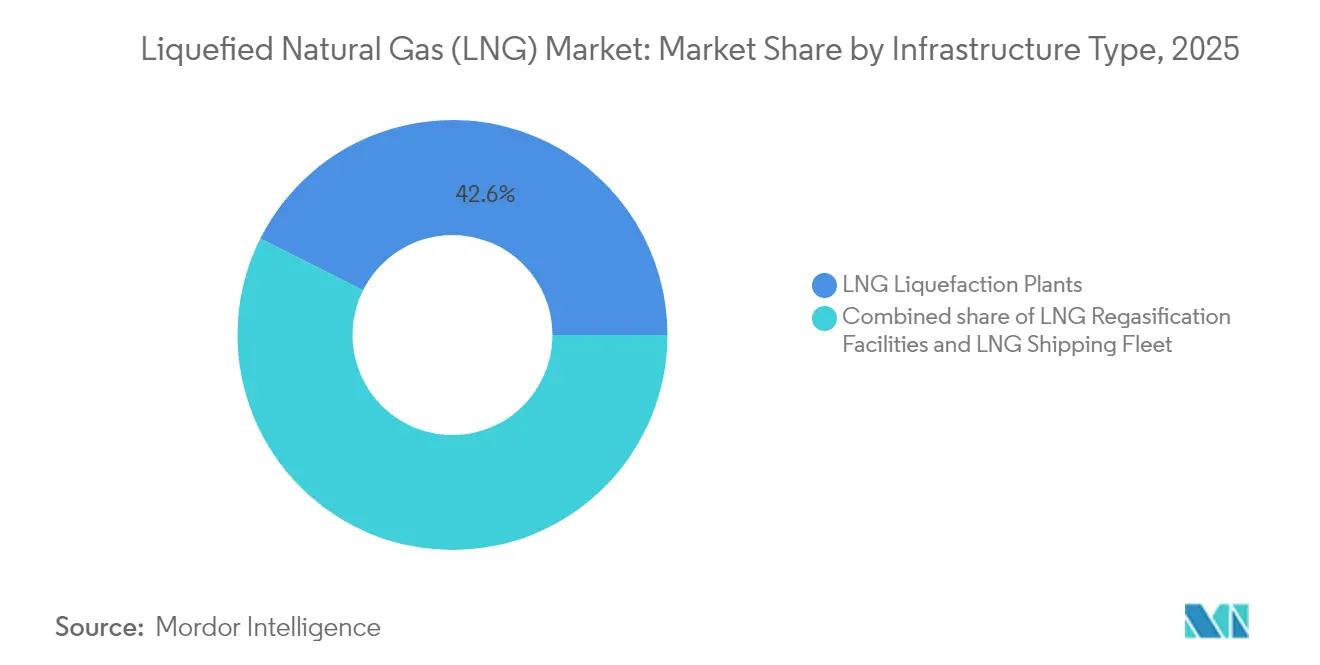

- Par type d'infrastructure, les usines de liquéfaction ont dominé avec une part de marché du gaz naturel liquéfié de 42,60 % en 2025, et le segment devrait afficher le CAGR le plus élevé de 10,75 % d'ici 2031.

- Par application d'utilisation finale, la production d'électricité détenait 37,70 % de la taille du marché du GNL en 2025, tandis que le soutage maritime devrait se développer à un CAGR de 13,55 % jusqu'en 2031.

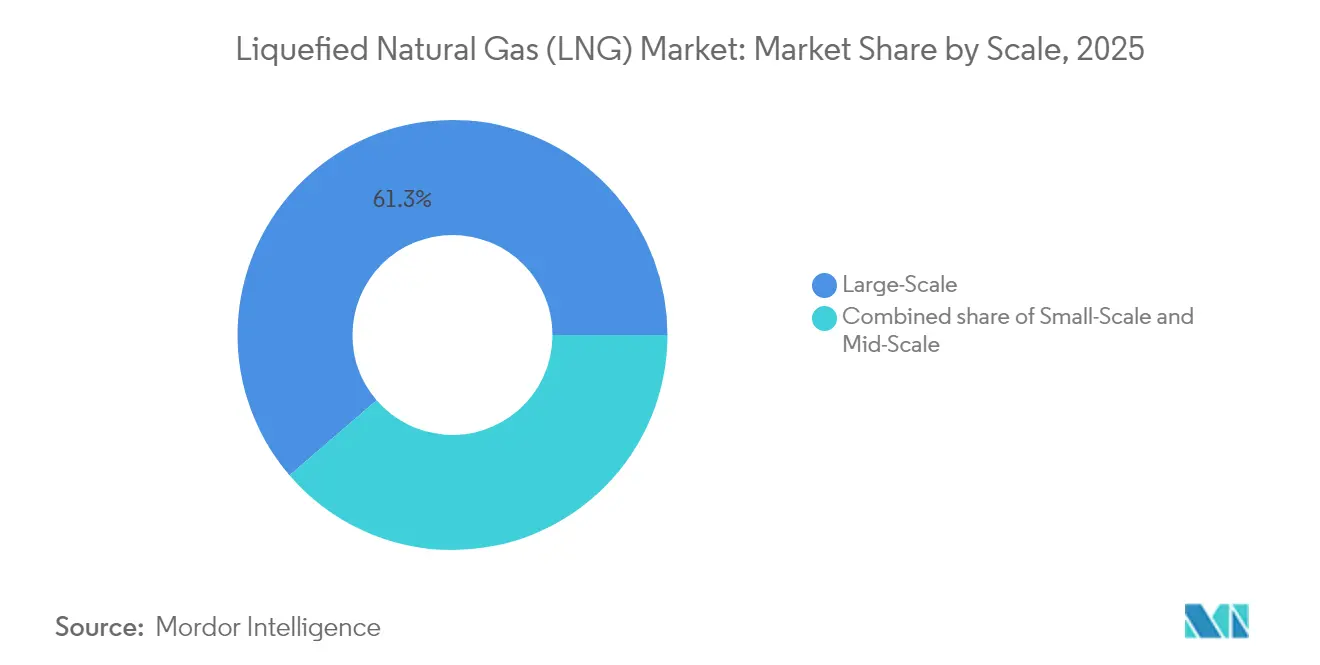

- Par échelle, les grandes installations représentaient 61,30 % de la taille du marché du gaz naturel liquéfié en 2025 ; les unités à petite échelle sont prévues à un CAGR de 14,4 % entre 2026 et 2031.

- Par localisation, les installations terrestres ont capté 77,40 % de la part de marché du GNL en 2025, tandis que les solutions offshore croîtront à un CAGR de 10,45 %.

- Par géographie, le Moyen-Orient & Afrique a représenté 27,60 % des revenus de 2025, et l'Amérique du Nord devrait enregistrer un CAGR de 10,25 % d'ici 2031.

- Shell contrôlait 16,80 % du volume mondial des échanges de GNL en 2025, la plus grande part d'une seule entreprise sur le marché du gaz naturel liquéfié

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial du Gaz Naturel Liquéfié (GNL)

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Essor des Projets Gaz-vers-Électricité en Asie-Pacifique | +2.50% | Asie-Pacifique, Moyen-Orient et Afrique | Moyen terme (2 à 4 ans) |

| Adoption Rapide du GNL comme Carburant de Soutage Maritime | +1.80% | Europe, Amérique du Nord, Asie-Pacifique | Court terme (≤ 2 ans) |

| Production de Gaz Associé du Bassin Permien | +1.30% | Amérique du Nord, mondial | Moyen terme (2 à 4 ans) |

| Technologie GNL Flottant Libérant des Champs Offshore Inexploités | +0.90% | Moyen-Orient et Afrique, Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Passage du charbon au gaz en Chine pour les chaudières | +0.7% | Asie-Pacifique | Court terme (≤ 2 ans) |

| Demande des centres de données pour un approvisionnement ferme à faible teneur en carbone | +0.6% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor des Projets Gaz-vers-Électricité en Asie-Pacifique à la Recherche d'Accords d'Enlèvement de GNL en Aval

Les services publics d'Asie-Pacifique ajoutent plus de 100 milliards de mètres cubes de nouvelle capacité de regazéification, et l'Inde prévoit d'augmenter sa consommation de gaz de 60 % d'ici 2030. Les objectifs nationaux de décarbonation accélèrent le passage du charbon au gaz et favorisent des contrats intégrés qui lient directement l'approvisionnement en GNL aux accords d'achat d'électricité. Ce couplage étroit réduit le risque de financement, améliore la bancabilité des projets et renforce la demande à long terme pour le marché du gaz naturel liquéfié.

Adoption Rapide du GNL comme Carburant de Soutage Maritime suite au Plafond de Soufre IMO-2020 en Europe

La flotte mondiale propulsée au GNL a augmenté de 33 % en 2024 pour atteindre 638 navires et devrait dépasser 1 200 navires d'ici 2028.[1]SEA-LNG, "Mise à jour de l'infrastructure de soutage GNL 2025," sea-lng.org Les lignes de porte-conteneurs représentent 60 % du tonnage de port en lourd propulsé au GNL, ce qui accélère le déploiement des infrastructures de soutage dans 198 ports. Le marché du gaz naturel liquéfié gagne un élan supplémentaire grâce aux initiatives de bio-GNL qui étendent la conformité aux futurs régimes de contrôle des émissions.

La Production de Gaz Associé du Bassin Permien Libère un Gaz d'Alimentation à Faible Coût pour les Terminaux d'Exportation de la Côte du Golfe des États-Unis

La production de gaz du bassin permien a atteint 25 milliards de pieds cubes par jour en 2024, soutenant des contrats d'exportation indexés sur le Henry Hub qui attirent des acheteurs à la recherche de diversité de prix.[2]Administration américaine d'information sur l'énergie, "Perspectives énergétiques à court terme," eia.gov Des gazoducs tels que Matterhorn Express allègent les contraintes d'évacuation, stabilisent les coûts du gaz d'alimentation et renforcent la compétitivité du marché du gaz naturel liquéfié.

La Technologie GNL Flottant Libère des Champs Gaziers Offshore Inexploités en Afrique

Des projets comme Tortue FLNG ont démarré leur service fin 2024, prouvant la capacité de la liquéfaction modulaire à monétiser rapidement des champs éloignés.[3]Agence internationale de l'énergie, "Rapport sur le marché du gaz 2025," iea.org Un capital initial plus faible, des calendriers plus rapides et l'accès aux acheteurs européens diversifient l'approvisionnement et renforcent le rôle de l'Afrique sur le marché du gaz naturel liquéfié.

Analyse de l'Impact des Freins*

| Frein | ( ) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Retards prolongés des DFI en raison de l'inflation des coûts EPC | −1.2% | Amérique du Nord, Australie | Moyen terme (2 à 4 ans) |

| L'hydrogène renouvelable réduisant l'appétit à long terme pour le GNL | −0.8% | Asie du Nord-Est | Long terme (≥ 4 ans) |

| Moratoires réglementaires sur les nouveaux permis d'exportation | −0.6% | Amérique du Nord | Court terme (≤ 2 ans) |

| Risque géopolitique augmentant les coûts d'assurance | −0.4% | Moyen-Orient et Afrique, Europe, Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Retards Prolongés des DFI en Raison de l'Inflation des Coûts EPC et des Goulots d'Étranglement dans la Fabrication de Modules

Seulement 14,8 MTPA de capacité ont atteint la DFI en 2024, en forte baisse dans un contexte de hausses de coûts de 20 à 30 % et de pénuries de main-d'œuvre. La construction modulaire gagne en faveur malgré des prix d'équipement plus élevés, mais les retards pourraient créer un déficit d'approvisionnement en 2027-2029, induisant une volatilité sur l'ensemble du marché du gaz naturel liquéfié.

La Compétitivité de l'Hydrogène Renouvelable Érode l'Appétit pour les Contrats GNL à Long Terme en Asie du Nord-Est

Les importations japonaises de GNL ont reculé de 20 % depuis 2018, et la Corée du Sud pourrait réduire ses achats dans une proportion similaire d'ici le milieu des années 2030 à mesure que l'économie de l'hydrogène s'améliore. Les acheteurs raccourcissent les durées des contrats, ce qui pousse les vendeurs du marché du gaz naturel liquéfié à renforcer leur flexibilité et leurs références en matière de durabilité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Infrastructure : Les Usines de Liquéfaction Stimulent l'Expansion des Capacités

Les usines de liquéfaction détenaient 42,60 % des revenus de 2025, le niveau le plus élevé au sein du marché du gaz naturel liquéfié. Les augmentations de capacité au Qatar, aux États-Unis et en Australie soutiennent un CAGR prévu de 10,75 % d'ici 2031. Les compresseurs électrifiés et le captage du carbone réduisent les émissions et renforcent les avantages concurrentiels des grandes compagnies intégrées.

L'écosystème du segment comprend désormais 904 méthaniers, dont beaucoup sont équipés de moteurs à faible fuite de méthane qui limitent l'intensité des gaz à effet de serre. Les FSRU accélèrent la croissance des importations, notamment en Europe, ajoutant 77 MMtpa de capacité de regazéification depuis 2021 et validant le déploiement modulaire pour le marché du GNL.

Par Application d'Utilisation Finale : Le Soutage Maritime Prend Son Essor

La production d'électricité a conservé 37,70 % de la demande en 2025 et se développe grâce à des projets intégrés GNL-vers-électricité en Asie. Ces configurations consolident les actifs de terminal, de stockage et de production, réduisant le risque de crédit et approfondissant l'empreinte du marché du GNL.

Le soutage maritime est en passe d'atteindre un CAGR de 13,55 %, le plus rapide parmi les applications. Le nombre de navires, les réseaux de soutage portuaire et les projets pilotes de bio-GNL signalent une croissance durable, positionnant le transport maritime comme un contributeur dynamique au marché du gaz naturel liquéfié.

Par Échelle : Les Solutions à Petite Échelle Ouvrent de Nouveaux Segments

Les actifs à grande échelle (supérieurs à 5 MTPA) détenaient 61,30 % de la capacité de 2025 et restent les leaders en matière de coûts. Des projets tels que le GNL Louisiane de 16,5 MTPA de Woodside Energy Group ancreront la croissance future des exportations et intégreront des initiatives de captage du carbone dans l'industrie du GNL.

Les usines à petite échelle (inférieures à 1 MTPA) croîtront de 14,4 % par an, augmentant la taille du marché du gaz naturel liquéfié pour une utilisation décentralisée dans les îles, les sites miniers et les économies émergentes. Les cycles de construction inférieurs à 18 mois permettent une satisfaction rapide de la demande et la monétisation des champs gaziers.

Par Localisation : Les Solutions Offshore Accélèrent l'Accès

Les installations terrestres ont fourni 77,40 % des volumes de 2025 et continuent de bénéficier des pipelines et du stockage établis. Les trains de traitement modulaires et électrifiés réduisent les délais de construction et diminuent les empreintes carbone pour le marché du gaz naturel liquéfié.

La capacité offshore, y compris les FLNG et les FSRU, dans l'industrie du GNL croîtra de 10,45 % par an. Leur agilité à contourner les défis d'autorisation terrestres et leurs raccordements rapides aux réseaux de pipelines s'inscrivent directement dans l'agenda sécuritaire de l'Europe et le développement de champs éloignés en Asie.

Analyse Géographique

Le Moyen-Orient & Afrique détenait 27,60 % du marché de 2025. L'expansion du champ Nord du Qatar de 77 MTPA à 126 MTPA d'ici 2027 consolide le leadership régional et améliore la flexibilité de routage entre l'Europe et l'Asie. Les nouvelles initiatives des Émirats arabes unis et de la Mauritanie ajoutent de la profondeur, bien que les coûts d'assurance des pétroliers transitant par Ormuz restent une préoccupation opérationnelle pour le marché du gaz naturel liquéfié.

L'Amérique du Nord est en passe d'atteindre un CAGR de 10,25 % jusqu'en 2031 sur le marché du GNL, portée par l'abondance du gaz de schiste et 13,3 MTPA de trains d'exportation mis en service en 2025. Le démarrage de Kitimat au Canada et les contrats indexés sur le Henry Hub amplifient l'intérêt des acheteurs, bien que les pauses temporaires d'autorisation tempèrent les perspectives de DFI à mi-décennie.

L'Asie-Pacifique reste le plus grand centre d'importation sur le marché du GNL, avec la Chine achetant 78,64 millions de tonnes en 2024. Les nouveaux importateurs aux Philippines et au Viêt Nam élargissent la base de clientèle, tandis que la distribution de GNL à petite échelle gagne du terrain pour l'approvisionnement des archipels. La croissance des énergies renouvelables et les projets pilotes d'hydrogène au Japon et en Corée du Sud introduisent une incertitude à plus long terme dans la consommation régionale.

L'Europe a élargi sa capacité de regazéification de 44 % depuis 2021, en installant plusieurs FSRU pour remplacer les volumes de gazoducs russes. Les pics de demande saisonniers maintiennent des prix premium, et les prochaines réglementations de l'UE sur le méthane intensifieront la surveillance de la chaîne d'approvisionnement sur l'ensemble du marché du gaz naturel liquéfié.

Paysage Concurrentiel

L'offre mondiale présente une concentration modérée. Les grandes entreprises de GNL telles que QatarEnergy, Shell, Cheniere Energy et TotalEnergies recourent à l'intégration verticale et à des équipes de trading robustes pour consolider leur influence. Shell a négocié 50 millions de tonnes en 2024, ce qui représente 17 % de l'activité au comptant et à long terme. QatarEnergy prévoit de commercialiser 40 millions de tonnes de cargaisons de tiers d'ici 2030, étendant ainsi sa portée au-delà de son propre portefeuille de production.

Les initiatives de réduction des émissions de carbone constituent des facteurs de différenciation émergents sur le marché du GNL. ExxonMobil vise la capture de 30 millions de tonnes de CO₂ d'ici 2030, et TotalEnergies alloue jusqu'à 18 milliards USD annuellement à des projets bas carbone. Des outils d'optimisation numérique tels que Honeywell Forge ont permis d'augmenter la production de Qatargas de 3,6 % en 2024, ce qui indique que l'analyse de données constitue un avantage opérationnel.

Les structures contractuelles évoluent. Les volumes américains indexés sur le Henry Hub offrent une diversité de prix, bien que l'inflation des coûts EPC et les retards d'obtention de permis représentent des défis pour les exportateurs en phase pré-DFI. Le GNL à petite échelle, la logistique de soutage et la production de bio-GNL demeurent des niches ouvertes où des acteurs spécialisés peuvent pénétrer le marché du gaz naturel liquéfié sans affronter directement les majors intégrés.

Leaders du Secteur du Gaz Naturel Liquéfié (GNL)

QatarEnergy LNG (Qatargas)

Shell plc

Cheniere Energy Inc.

TotalEnergies SE

Petronas

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : QatarEnergy a présenté des plans pour commercialiser 30 à 40 millions de tonnes de GNL non qatarien d'ici 2030, élargissant son empreinte mondiale.

- Mai 2025 : Le Département américain des Transports a lancé le Centre national d'excellence pour la sécurité du GNL de la PHMSA à l'Université d'État de McNeese.

- Avril 2025 : Woodside Energy Group a sanctionné un projet Louisiana LNG à trois trains et 16,5 MTPA avec des dépenses en capital de 17,5 milliards USD.

- Avril 2025 : Mubadala Energy a acquis une participation dans les actifs gaziers et GNL américains de Kimmeridge, signalant l'intérêt des investisseurs du Moyen-Orient pour les exportations nord-américaines.

Research Methodology Framework and Report Scope

Définitions du marché et couverture principale

Mordor Intelligence définit le marché mondial du gaz naturel liquéfié comme l'ensemble des activités qui convertissent le gaz naturel en liquide cryogénique à -162 deg C, le transportent par voie maritime et le restituent sous forme gazeuse pour une utilisation en aval. Notre étude dimensionne le marché sur la base des capacités de liquéfaction et de regazéification installées et planifiées, mesurées en millions de tonnes par an (MTPA), ainsi que des ajouts à la flotte de transporteurs associés et des dépenses d'infrastructure.

Exclusion du périmètre : les ventes de gaz par pipeline au détail après regazéification en porte-à-ville ne sont pas comptabilisées.

Aperçu de la segmentation

- Par Type d'Infrastructure

- Usines de Liquéfaction du GNL [Liquéfaction Terrestre, GNL Flottant (FLNG), Moyenne Échelle (1 à 5 MTPA) et Petite Échelle (< 1 MTPA)]

- Installations de Regazéification du GNL [Terminaux d'Importation Terrestres et Unités Flottantes de Stockage et de Regazéification (FSRU)]

- Flotte de Transport Maritime du GNL [Méthaniers par Type de Confinement (Moss et Membrane), Taille des Navires (Q-Max, Q-Flex et Standard), Navires de Soutage GNL]

- Par Application d'Utilisation Finale

- Production d'Électricité

- Industrie et Fabrication

- Résidentiel et Commercial

- Transport (Soutage Maritime, Transport Routier Lourd et Ferroviaire)

- Par Échelle

- Grande Échelle (Supérieure à 5 MTPA)

- Moyenne Échelle (1 à 5 MTPA)

- Petite Échelle (Inférieure à 1 MTPA)

- Par Localisation

- Terrestre

- Offshore (FLNG et FSRU)

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Royaume-Uni

- Allemagne

- France

- Espagne

- Pays Nordiques

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Pays de l'ASEAN

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Émirats Arabes Unis

- Arabie Saoudite

- Qatar

- Afrique du Sud

- Égypte

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens avec des constructeurs navals, des contractants EPC, des opérateurs de terminaux et des services publics d'électricité asiatiques nous permettent de valider les références de capex, les montées en charge d'utilisation et les prix livrés sur les marchés spot et à terme. Des enquêtes de suivi en Amérique du Nord, en Europe et au Moyen-Orient affinent les calendriers d'acceptation régionaux pour la liquéfaction flottante et le soutage à petite échelle, comblant les lacunes laissées par le travail de bureau.

Recherche documentaire

Nos analystes commencent par des ensembles de données ouverts provenant de sources telles que l'International Gas Union, l'International Energy Agency, le United Nations Comtrade et la U.S. Energy Information Administration, qui fournissent des historiques de production, de commerce et de prix qui fondent le calcul des capacités. Des référentiels spécifiques à l'industrie, par exemple le Global LNG Project Tracker et les dépôts de brevets de Questel, nous aident à cartographier les nouveaux pipelines de projets et les évolutions technologiques. Des signaux complémentaires proviennent des 10-K d'entreprises, des appels d'offres d'acheteurs de GNL et des journaux de trafic des autorités portuaires qui clarifient les taux de rotation des navires et les contraintes de poste à quai. Nous nous appuyons également sur D&B Hoovers et Dow Jones Factiva pour extraire des informations financières cohérentes concernant les opérateurs et les constructeurs de chantiers navals. Cette liste est illustrative ; de nombreuses autres ressources publiques et par abonnement viennent étayer la base de preuves.

Dimensionnement du marché et prévisions

Une construction descendante commence par la capacité nominale mondiale de liquéfaction en 2024, puis ajuste en fonction du taux d'utilisation moyen pondéré, des calendriers de mise en service des projets prévus et des risques de déclassement pour estimer l'offre effective. Les résultats sont recoupés de manière ascendante par la capacité de la flotte de transporteurs échantillonnée × les cycles de voyage et par les volumes d'envoi au niveau des terminaux lorsque les données existent. Les variables clés du modèle comprennent les écarts de prix Henry Hub et JKM, les carnets de commandes de construction navale, les délais de FID et les ajouts régionaux gaz-à-électricité. Une régression multivariée avec des superpositions de scénarios (base, FID retardés, décarbonisation accélérée) projette la capacité jusqu'en 2030, et des experts examinent les élasticités avant le verrouillage des prévisions.

Cycle de validation des données et de mise à jour

Les analystes de Mordor effectuent des analyses d'écarts par rapport aux volumes commerciaux de l'IGU et aux chiffres d'exportation de l'EIA ; toute anomalie dépassant une bande de 5 pour cent déclenche une révision et un examen par un responsable senior. Le modèle est actualisé annuellement, avec des mises à jour infra-annuelles si des FID majeurs, des sanctions ou des incidents de sécurité modifient l'offre effective. Avant la publication, un dernier passage d'un analyste garantit que les clients reçoivent notre point de vue le plus récent.

Pourquoi la base de référence GNL de Mordor est fiable

Les chiffres GNL publiés divergent souvent parce que certaines entreprises suivent les revenus des ventes de cargaisons tandis que d'autres, comme nous, s'ancrent sur les fondamentaux de capacité et le calendrier réel des projets.

Les conversions de devises, les prix de vente moyens supposés et les décalages d'actualisation élargissent ces écarts.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 511 MTPA (2025) | Mordor Intelligence | - |

| USD 122,60 Md (2024) | Global Consultancy A | Mesure les revenus des échanges commerciaux, omet les projets pré-FID, utilise un ASP fixe de 2023 |

| USD 128,44 Md (2024) | Industry Association B | Mélange le gaz de pipeline, applique un TCAC uniforme de 26,8 %, actualise tous les deux ans |

Ces comparaisons montrent que la modélisation basée sur la capacité, les mises à jour continues des ASP et les actualisations annuelles confèrent à la base de référence de Mordor un avantage fiable et opérationnel pour les stratèges évaluant le calendrier des investissements et la sécurité de l'approvisionnement.

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché du gaz naturel liquéfié ?

La capacité mondiale de production de GNL s'élevait à 511 MTPA en 2025 et devrait atteindre 553,16 MTPA en 2026, reflétant un TCAC de 8,25 % vers 822,68 MTPA d'ici 2031.

Quelle région détient la plus grande part du marché du gaz naturel liquéfié ?

Le Moyen-Orient et l'Afrique ont représenté environ 27,60 % des revenus mondiaux de 2025, ancrés par l'expansion du champ North Field du Qatar.

Quel segment d'application connaît la croissance la plus rapide sur le marché du gaz naturel liquéfié ?

Le soutage maritime devrait se développer à un TCAC de 13,55 % de 2026 à 2031, les compagnies maritimes passant au GNL pour se conformer aux plafonds de soufre.

Comment les pressions sur les coûts EPC influencent-elles le nouvel approvisionnement en GNL ?

L'inflation des coûts EPC et les retards dans la fabrication de modules ont limité les approbations de DFI à 14,8 MTPA en 2024, risquant un déficit d'approvisionnement dans la fenêtre 2027-2029.

Quel rôle joue le GNL flottant dans la croissance future de l'offre ?

Le FLNG libère des gaz offshore inexploités, offre un déploiement plus rapide que les installations terrestres et devrait soutenir un TCAC de 10,45 % de la capacité offshore jusqu'en 2031.

Les développements en matière d'hydrogène renouvelable constituent-ils une menace pour le secteur du gaz naturel liquéfié ?

L'amélioration de l'économie de l'hydrogène au Japon et en Corée du Sud raccourcit les durées des contrats GNL, exerçant une légère pression à la baisse sur la demande à long terme tout en faisant monter les primes pour les cargaisons flexibles à faible teneur en carbone.

Dernière mise à jour de la page le: