Taille et part du marché du transport ferroviaire de marchandises

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

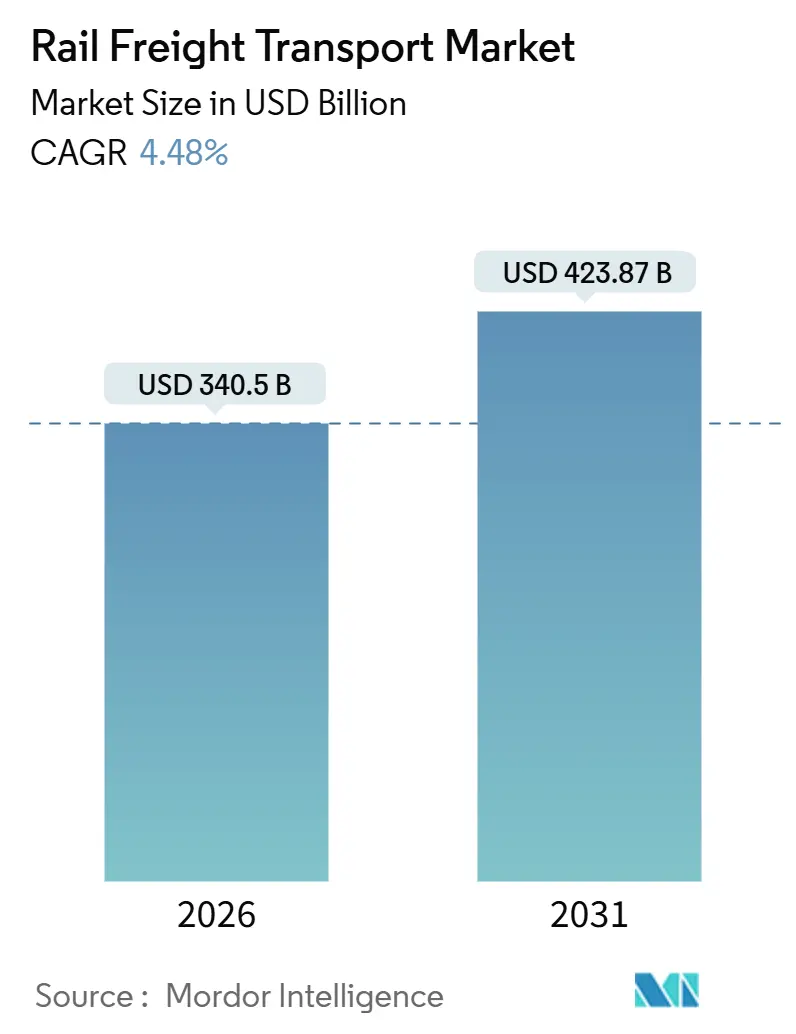

| Taille du Marché (2026) | 340.5 Milliards de dollars |

| Taille du Marché (2031) | 423.87 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.48% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

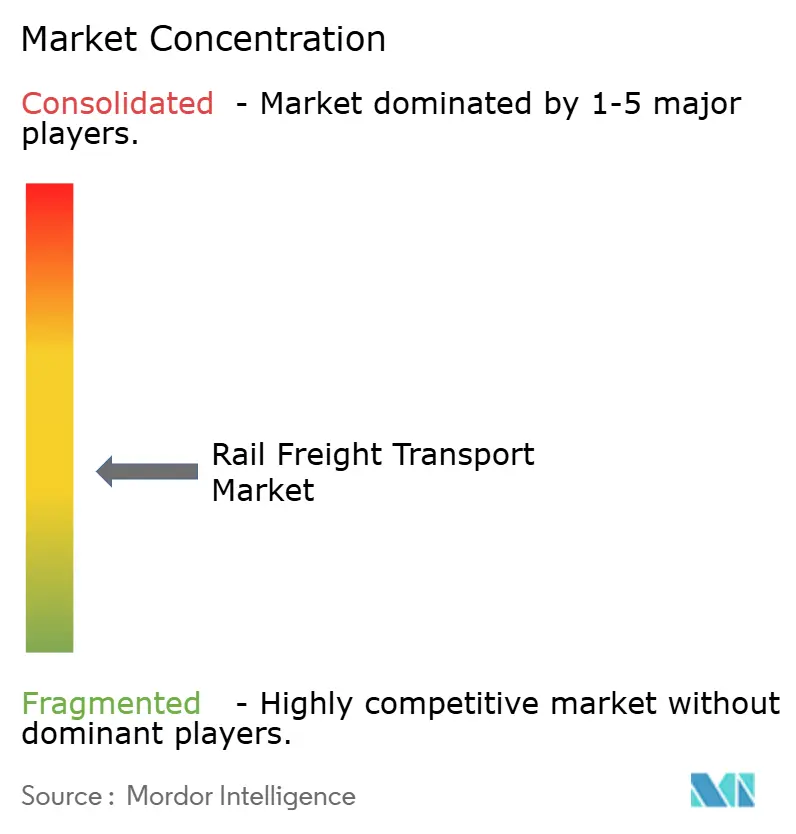

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du transport ferroviaire de marchandises par Mordor Intelligence

La taille du marché du transport ferroviaire de marchandises est estimée à 340,5 milliards USD en 2026 et devrait atteindre 423,87 milliards USD d'ici 2031, à un TCAC de 4,48 % au cours de la période de prévision (2026-2031).

Le marché du transport ferroviaire de marchandises bénéficie des mandats de décarbonation, de la relocalisation industrielle et de la modernisation des infrastructures, même si les pressions concurrentielles exercées par le transport routier à faible coût persistent. Les volumes conteneurisés et intermodaux s'accélèrent, la traction à carburant alternatif monte en puissance et les services de maintenance connexes captent des marges plus élevées. Les corridors transfrontaliers, notamment en Asie-Pacifique et en Amérique du Nord, attirent des capitaux à mesure que les chaînes d'approvisionnement se réorientent face aux risques géopolitiques et climatiques.

Principaux enseignements du rapport

- Par type de fret, le vrac sec représentait 41,75 % de la part du marché du transport ferroviaire de marchandises en 2025, tandis que le fret conteneurisé et intermodal progresse à un TCAC de 6,23 % jusqu'en 2031.

- Par type de service, le transport représentait 83,14 % de la taille du marché du transport ferroviaire de marchandises en 2025 ; les services connexes se développent à un TCAC de 7,49 % jusqu'en 2031.

- Par type de service, le transport a contribué à hauteur de 83,14 % du chiffre d'affaires 2025 ; les services connexes se développent à un TCAC de 7,49 % jusqu'en 2031.

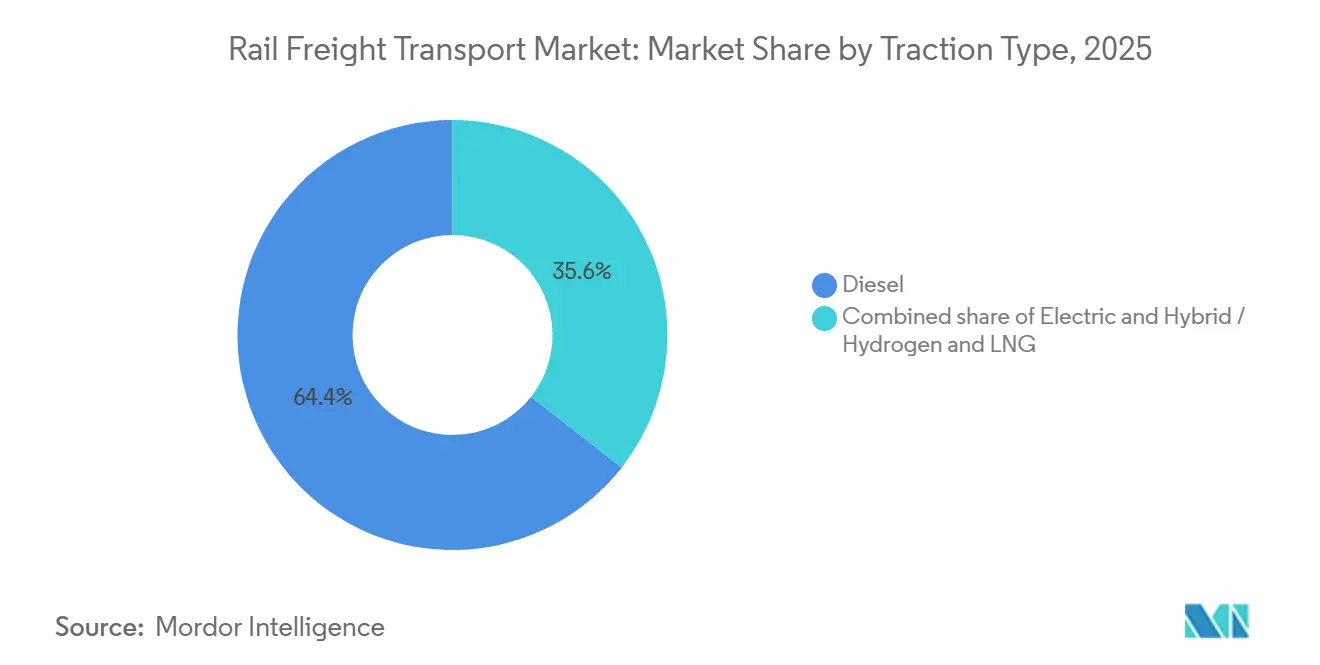

- Par type de traction, le diesel est resté dominant avec une base installée de 64,41 % en 2025, mais les locomotives hybrides-hydrogène-GNL progressent à un TCAC de 10,62 % jusqu'en 2031.

- Par destination, les services nationaux ont capté 61,28 % des volumes de 2025 ; le fret international et transfrontalier s'accroît à un TCAC de 6,68 % jusqu'en 2031.

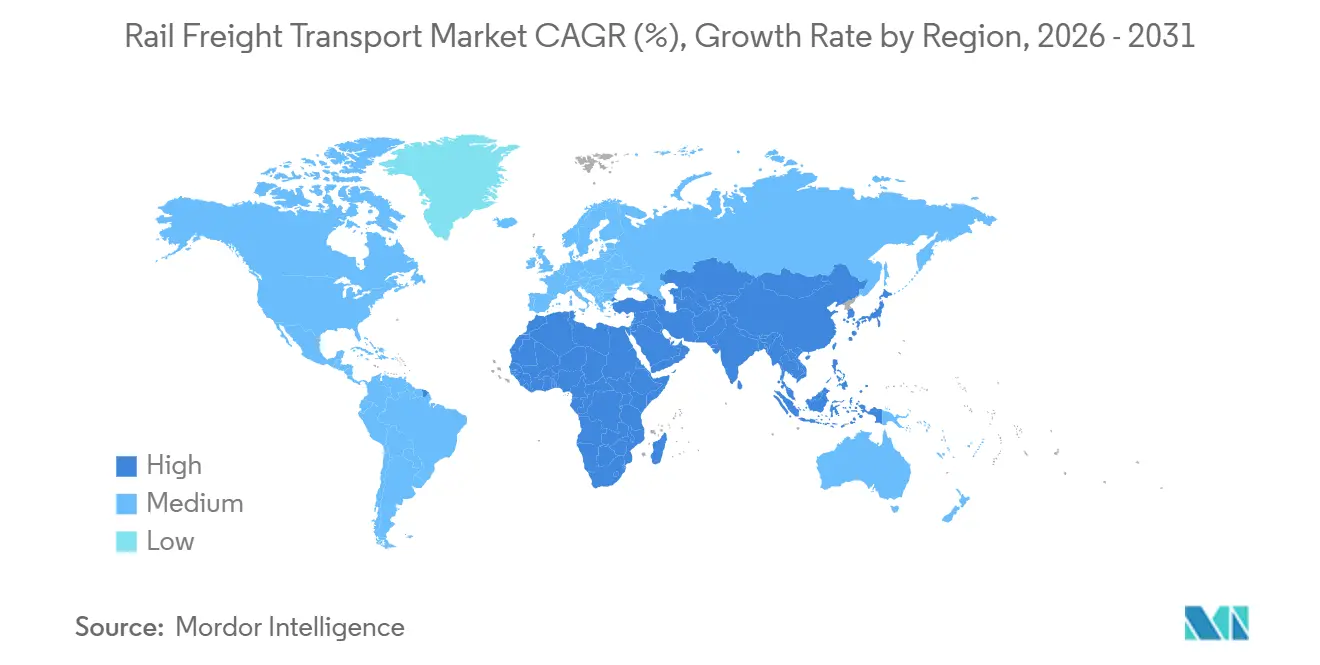

- Par région, l'Asie-Pacifique se développe à un TCAC de 6,21 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché du transport ferroviaire de marchandises

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Mandats de décarbonation favorisant le report modal sur les corridors nord-sud longue distance | +1.1% | UE et Amérique du Nord, extension vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Relocalisation de la fabrication lourde vers le Mexique et l'Europe centrale et orientale | +0.8% | Amérique du Nord (États-Unis-Mexique), Europe (Europe centrale et orientale) | Court terme (≤2 ans) |

| Minéraux de la transition énergétique nécessitant une capacité ferroviaire de vrac | +0.6% | Amérique du Sud (Andes), Australie, Amérique du Nord | Moyen terme (2-4 ans) |

| Programmes de résilience du pont terrestre Chine-UE | +0.5% | Corridors Asie, Europe, Moyen-Orient | Moyen terme (2-4 ans) |

| Congestion des ports de premier rang stimulant le transport ferroviaire intermodal intérieur | +0.4% | Asie-Pacifique, répercussions sur les hubs mondiaux | Court terme (≤2 ans) |

| Stimulus gouvernemental pour les locomotives de fret prêtes à l'hydrogène | +0.3% | Allemagne, Japon, certaines routes nord-américaines | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Les mandats de décarbonation accélèrent la substitution modale longue distance

Les normes d'émissions reconfigurent les choix de mode de transport sur les itinéraires de plus de 800 km. Le paquet européen « Fit for 55 » exige une réduction de 43 % des émissions de CO₂ des véhicules utilitaires lourds d'ici 2030 et une baisse de 90 % d'ici 2040, incitant les chargeurs à privilégier le rail pour atteindre leurs objectifs de portée 3[1]Commission européenne, « Paquet Fit for 55 », climate.ec.europa.eu. La règle californienne sur les flottes propres avancées oblige les grandes flottes à acquérir des camions zéro émission à partir de 2024, orientant davantage la demande vers le marché du transport ferroviaire de marchandises. Les opérateurs réagissent en commandant des locomotives à hydrogène et à batterie ; Deutsche Bahn prévoit à elle seule de remplacer 1 300 unités diesel d'ici 2030 avec un soutien fédéral de 13,7 millions EUR (16 millions USD). À mesure que la tarification du carbone s'étend, le marché du transport ferroviaire de marchandises acquiert des avantages de coût structurels par rapport à la route, soutenant des gains de volume réguliers jusqu'en 2031.

La relocalisation reconfigure les corridors ferroviaires nord-américains et européens

Les fabricants qui se rapprochent des marchés finaux stimulent les flux ferroviaires nord-sud et est-ouest. Le Mexique a exporté plus de 550 milliards USD de marchandises vers les États-Unis en 2025, dépassant la Chine, avec les entreprises automobiles et électroniques en tête du mouvement. En Europe centrale et orientale, les fournisseurs se sont regroupés dans un rayon de 500 km des usines allemandes, augmentant le tonnage ferroviaire transfrontalier via la Pologne et la Tchéquie de 12 % d'une année sur l'autre. Ces évolutions élargissent le marché adressable du transport ferroviaire de marchandises tout en récompensant les opérateurs en place qui gèrent déjà la complexité douanière et d'interchange.

La demande en minéraux de la transition énergétique nécessite une capacité ferroviaire de vrac spécialisée

Le lithium, le cuivre et les minéraux de terres rares sous-tendent les chaînes d'approvisionnement en énergie renouvelable et nécessitent des solutions ferroviaires à haute capacité. Le Chili prévoit de tripler sa production de lithium d'ici 2030, déclenchant des investissements dans des liaisons ferroviaires dédiées reliant les mines d'Atacama aux ports du Pacifique. Les trains autonomes AutoHaul de Rio Tinto en Australie-Occidentale transportent du minerai de fer sur 1 700 km avec une consommation de carburant inférieure de 15 % aux opérations avec équipage, illustrant la productivité du transport ferroviaire de vrac[2]Rio Tinto, « Réseau ferroviaire autonome AutoHaul », riotinto.com. Les locomotives à hydrogène livrées à FCAB en 2024 prouvent la viabilité de la traction alternative dans le terrain difficile des Andes. Ces projets élargissent le marché du transport ferroviaire de marchandises à mesure que les minéraux de la transition énergétique circulent en volumes plus importants.

L'optimisation du pont terrestre Chine-UE renforce la connectivité eurasiatique

La diversification des chaînes d'approvisionnement post-pandémique a ravivé l'intérêt pour les corridors terrestres reliant l'Asie de l'Est à l'Europe. Le chemin de fer Chine-Kirghizistan-Ouzbékistan, approuvé en 2024, promet des économies de temps de transit allant jusqu'à 10 jours par rapport aux itinéraires conventionnels. Le nombre de trajets de trains de fret Chine-Europe est passé de 19 392 en 2024 à 20 022 en 2025, marquant une hausse d'environ 3,3 %. La valeur des marchandises a atteint 67,7 milliards USD en 2025 contre les années précédentes, desservant 232 villes dans le cadre de l'expansion du réseau. Les retards persistants liés aux changements d'écartement ajoutent encore des coûts, mais les opérateurs qui investissent dans des bogies à double écartement capteront une plus grande part du marché du transport ferroviaire de marchandises à mesure que les volumes eurasiatiques augmentent.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Congestion du réseau de classe I sur les routes céréalières du Midwest américain | -0.7% | Midwest américain, répercussions sur les terminaux d'exportation du Golfe | Court terme (≤2 ans) |

| Limitations de charge à l'essieu imposées par le tirant d'eau sur les lignes à voie étroite d'Afrique subsaharienne | -0.4% | Afrique subsaharienne | Long terme (≥4 ans) |

| Divergence des normes d'attelage des wagons entravant le trafic de transit Chine-Asie centrale | -0.6% | Corridor Chine-Asie centrale | Moyen terme (2-4 ans) |

| Déflation des coûts du transport routier longue distance réduisant l'avantage tarifaire du rail | -0.3% | Amérique du Nord (région ALENA) | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

La congestion du réseau de classe I contraint la compétitivité des exportations agricoles

Les wagons de fret céréalier aux États-Unis ont atteint environ 1,11 million en 2025, en hausse d'environ 3,7 % par rapport à 1,07 million en 2024, soutenus par une forte demande à l'exportation et des volumes hebdomadaires supérieurs à la moyenne. Les règles d'aiguillage réciproque proposées visent à améliorer le service mais pourraient perturber la planification du réseau. Une extension de voie de garage de 50 millions USD à Chicago a amélioré la vitesse de CN de 30 %, illustrant que des investissements ciblés peuvent atténuer les goulets d'étranglement. Les opérateurs qui ne parviennent pas à accroître leur capacité risquent de perdre des parts du marché du transport ferroviaire de marchandises au profit des concurrents fluviaux et routiers.

La divergence des normes d'attelage fragmente l'intégration ferroviaire eurasiatique

Les systèmes d'attelage incompatibles imposent des transbordements chronophages aux frontières Chine-Asie centrale, ajoutant 6 à 8 heures par train et 500 à 800 USD par conteneur. Le programme européen d'attelage automatique numérique pourrait augmenter la capacité de fret de 30 % d'ici 2030, mais les attelages de type AAR de la Chine et la conception SA-3 de la Russie restent incompatibles[3]Rail Freight Forward, « Attelage automatique numérique », railfreightforward.eu. Tant que l'harmonisation n'avance pas, ces barrières techniques limitent le trafic de transit et tempèrent le rythme d'expansion du marché du transport ferroviaire de marchandises sur les corridors eurasiatiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de fret : les volumes de vrac ancrent le marché, les conteneurs propulsent la croissance

La taille du marché du transport ferroviaire de marchandises pour les produits en vrac représentait 41,75 % de la valeur 2025, soulignant l'avantage de coût du rail pour le charbon, le minerai et les céréales. Le réseau AutoHaul de 1 700 km de Rio Tinto fonctionne avec une fiabilité de 99,7 %, prouvant les opérations de vrac autonomes à grande échelle. Les flux conteneurisés et intermodaux progressent à un TCAC de 6,23 %, portés par le commerce électronique et la relocalisation qui privilégient une logistique flexible. Le budget d'investissement de 3,8 milliards USD de BNSF pour 2025 comprend un hub intermodal à Phoenix visant une croissance de 15 % des conteneurs domestiques.

Le vrac liquide, principalement le pétrole et les produits chimiques, maintient une demande stable car le rail offre une manutention plus sûre des marchandises dangereuses par rapport aux pipelines sur certains itinéraires. Le vrac conventionnel et le fret de projet restent des niches, servant les turbines et les machines hors gabarit. Les normes de sécurité des wagons de marchandises 2025 de la Federal Railroad Administration interdisent les composants provenant de pays préoccupants, augmentant les coûts d'approvisionnement tout en renforçant la résilience à long terme. Les opérateurs qui équilibrent leurs activités de vrac massif avec la diversification des conteneurs résisteront mieux aux cycles des matières premières que les spécialistes mono-activité.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type de service : le transport principal domine tandis que les services auxiliaires progressent fortement

Les services de transport ont généré 83,14 % du chiffre d'affaires 2025, reflétant le cœur historique du marché du transport ferroviaire de marchandises. La planification ferroviaire de précision, la rotation des actifs et la vitesse de ligne restent les indicateurs de performance centraux. Les services connexes — maintenance, triage et stockage — progressent à un TCAC de 7,49 %, signalant un pivot vers des lignes d'activité à marges plus élevées. La scission de SNCF en Hexafret (opérations) et Technis (maintenance) vise 200 millions EUR (233,6 millions USD) de chiffre d'affaires de maintenance pour des tiers d'ici 2027.

Les règles réglementaires exigeant des inspections plus fréquentes des wagons-citernes et des wagons de matières dangereuses augmentent les obstacles à la conformité pour les nouveaux entrants, protégeant les bénéfices des opérateurs en place. Wabtec a enregistré plus de 1 milliard USD de commandes au quatrième trimestre 2024 pour des modernisations de locomotives et des diagnostics numériques, soulignant l'ampleur du marché de l'après-vente[4]Wabtec Corporation, « Résultats du T4 2024 », wabteccorp.com. Les opérateurs qui internalisent les compétences de maintenance peuvent capter la valeur sur le cycle de vie et renforcer leur pouvoir de négociation avec les fournisseurs de matériel roulant.

Par secteur d'utilisation final : l'exploitation minière reste en tête, la logistique de détail s'accélère

Les mines et minéraux ont expédié le tonnage le plus élevé, contribuant à hauteur de 31,77 % des volumes 2025 sur le marché du transport ferroviaire de marchandises. Les négociations tarifaires restent difficiles ; BHP a obtenu des réductions de 8 à 12 % dans les contrats 2024 en garantissant des volumes. Les flux de détail et de produits de grande consommation progressent à un TCAC de 7,98 %, les arrivées dans les ports côtiers se connectant aux centres de distribution intérieurs par rail. Le couloir intermodal Mexique-Sud-Est de Schneider National promet 62 % de CO₂ en moins par rapport au camion et une livraison plus rapide de 18 à 24 heures.

Le pétrole, le gaz et les produits chimiques bénéficient de chargements stables car la capacité des pipelines est limitée et les règles de sécurité favorisent le rail pour certains itinéraires de matières dangereuses. Les volumes agricoles fluctuent saisonnièrement mais bénéficient de l'extension des connexions aux silos à grains. Les chaînes d'approvisionnement automobiles intègrent le rail pour gérer les batteries et les véhicules finis ; Norfolk Southern se positionne comme partenaire de la chaîne d'approvisionnement des véhicules électriques avec une manutention spécialisée des batteries. Des portefeuilles clients diversifiés permettent aux opérateurs de se couvrir contre les ralentissements sectoriels.

Par type de traction : le diesel domine, les alternatives gagnent du terrain

Les locomotives diesel représentaient 64,41 % de la flotte active en 2025, mais la volatilité des prix du carburant et les taxes carbone érodent leur avantage de coût. Les unités hybrides-hydrogène-GNL progressent à un TCAC de 10,62 %, reflétant les subventions gouvernementales et la maturité technologique. L'essai hydrogène de CPKC dans l'ouest du Canada a atteint des temps de ravitaillement comparables au diesel et des autonomies de 500 km. Siemens Mobility et Tyczka Hydrogen planifient une architecture d'approvisionnement en hydrogène de bout en bout pour les corridors non électrifiés.

La traction électrique se répand là où la caténaire existe déjà, notamment en Europe et dans certaines parties de l'Asie, offrant zéro émission directe et une meilleure efficacité énergétique. Les locomotives électriques à batterie et à double mode permettent une exploitation urbaine silencieuse et zéro émission tout en conservant la capacité longue distance. Les opérateurs qui échelonnent leurs investissements en commençant par les itinéraires à forte utilisation éviteront les dépréciations d'actifs échoués et sécuriseront des contrats à prime verte.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par destination : maturité nationale face à la dynamique transfrontalière

Les mouvements nationaux ont capté 61,28 % du tonnage 2025, reflétant des réseaux nationaux bien établis et une familiarité réglementaire. La croissance est modérée à mesure que les plafonds de capacité approchent et que le transport routier est concurrentiel sur les courtes distances. Le trafic international et transfrontalier augmente à un TCAC de 6,68 %, porté par les accords commerciaux et les infrastructures dédiées. Le programme TEN-T européen alloue 30 milliards EUR (35 milliards USD) pour porter la part modale du rail à 30 % d'ici 2030.

Le nouveau service Mexique-Sud-Est des États-Unis de Schneider National s'appuie sur l'itinéraire en ligne directe de CSX et CPKC pour contourner les voies routières traditionnelles. Les plateformes douanières numériques qui pré-valident la documentation réduisent les temps d'immobilisation, améliorant la compétitivité porte-à-porte du rail. Les opérateurs disposant de relations établies avec les agences frontalières et de systèmes informatiques multidomaines sont bien positionnés pour gagner des parts transfrontalières supplémentaires du marché du transport ferroviaire de marchandises.

Analyse géographique

L'Asie-Pacifique affiche la croissance régionale la plus rapide avec un TCAC de 6,21 % jusqu'en 2031, soutenue par les projets de la Ceinture et de la Route de la Chine et les 3 360 km de corridors de fret dédiés de l'Inde. Les corridors indiens supportent des charges à l'essieu de 25 tonnes et des trains de 1 500 m, réduisant les coûts par tonne jusqu'à 40 %. Le Japon expérimente des locomotives à hydrogène, les lignes minières australiennes font circuler des convois autonomes et l'Asie du Sud-Est modernise ses voies et terminaux, comme le Vietnam SuperPort.

L'Amérique du Nord enregistre une croissance stable à un chiffre moyen, la relocalisation stimulant les volumes nord-sud. Union Pacific a affiché 1,8 milliard USD au T3 2025, y compris les coûts de fusion. CPKC, désormais le seul opérateur en ligne directe Canada-États-Unis-Mexique du continent, capte le trafic automobile et de biens de consommation sur le nouvel itinéraire baptisé Southeast Mexico Express.

La libéralisation européenne intensifie la concurrence ; la filiale Hexafret de SNCF poursuit la rentabilité par la spécialisation, et l'Allemagne subventionne les locomotives à hydrogène. L'Amérique du Sud reste axée sur les matières premières, la locomotive à hydrogène de FCAB prouvant la traction verte en haute altitude. Le Moyen-Orient et l'Afrique présentent des perspectives de développement sur terrain vierge, comme la ligne UAE-Oman à 3 milliards USD et un prêt de 1 milliard USD de la Banque africaine de développement pour réhabiliter Transnet Freight Rail en Afrique du Sud. Les voies étroites et les limites de charge à l'essieu tempèrent la capacité à court terme mais offrent un potentiel à long terme une fois les modernisations achevées.

Paysage concurrentiel

Le marché du transport ferroviaire de marchandises est régionalement concentré mais mondialement fragmenté. En Amérique du Nord, sept opérateurs de classe I contrôlent la majorité des tonnes-kilomètres, s'appuyant sur la planification ferroviaire de précision, l'intermodal à double empilage et les suppléments carburant pour maintenir leurs marges. BNSF, Union Pacific et CPKC poursuivent des programmes d'investissement de plusieurs milliards de dollars ciblant les corridors de croissance clés et les services connexes comme la réparation de wagons.

L'Europe accueille des opérateurs nationaux historiques — DB Cargo, Hexafret de SNCF, PKP Cargo — ainsi que des entrants agiles tels que SBB Cargo et Genesee & Wyoming Europe. La libéralisation permet la concurrence par les prix mais érode les parts individuelles, poussant les opérateurs en place vers la spécialisation, l'attelage automatisé et les essais de traction à hydrogène.

L'adoption technologique distingue les leaders des retardataires. L'AutoHaul de Rio Tinto, fiable à 99,7 %, élève la barre pour le transport lourd autonome. Wabtec fournit des systèmes de freinage numérique et des diagnostics qui améliorent la disponibilité et soutiennent la conformité aux émissions. La conformité à la norme ISO 14001 et aux objectifs fondés sur la science influence désormais les choix des chargeurs, accordant aux opérateurs disposant de feuilles de route de décarbonation crédibles une prime tarifaire sur le marché du transport ferroviaire de marchandises.

Leaders du secteur du transport ferroviaire de marchandises

BNSF Railway

Union Pacific Railroad

Russian Railways

Canadian National Railway

DB Cargo

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2026 : le SEQE de l'UE s'applique pleinement au transport maritime, augmentant les coûts d'émissions intermodaux et encourageant la substitution ferroviaire pour le fret à destination de l'Europe.

- Décembre 2025 : l'Inde a approuvé 16,5 milliards EUR pour trois nouveaux corridors de fret dédiés afin de réduire les délais de transit et d'abaisser les coûts logistiques.

- Août 2025 : CSX et CPKC ont inauguré le Southeast Mexico Express, le premier lien direct de classe I reliant le Sud-Est des États-Unis au Mexique.

- Février 2025 : ONE et LX Pantos ont créé Boxlinks, une coentreprise intermodale domestique américaine visant 15 % de part de marché d'ici 2027.

Research Methodology Framework and Report Scope

Définitions du marché et couverture principale

Notre étude considère le marché du transport ferroviaire de marchandises comme l'ensemble des revenus perçus par les opérateurs agréés pour le déplacement de fret en vrac, conteneurisé ou spécialisé sur des voies à écartement standard ou étroit, incluant les services de ligne principale et de dernier kilomètre ferroviaire, mais excluant les services passagers, les pipelines et la manœuvre industrielle en usine. Selon Mordor Intelligence, ce marché valait 326,09 milliards USD en 2025, avec des prévisions atteignant 405,76 milliards USD d'ici 2030.

Exclusion du périmètre : les services de transport de banlieue et à grande vitesse pour passagers sont hors du champ du rapport.

Vue d'ensemble de la segmentation

- Par type de fret

- Conteneurisé / Intermodal

- Vrac sec (charbon, minerais, céréales)

- Vrac liquide (brut, produits chimiques)

- Vrac conventionnel et fret de projet

- Par type de service

- Transport

- Services connexes au transport (maintenance des wagons et des voies ferrées, triage des marchandises et stockage)

- Par secteur d'utilisation final

- Mines et minéraux

- Pétrole, gaz et produits chimiques

- Agriculture et alimentation

- Industrie manufacturière et automobile

- Détail et produits de grande consommation

- Matériaux de construction et sylviculture

- Par type de traction

- Diesel

- Électrique

- Hybride / Hydrogène et GNL

- Par destination

- National

- International / Transfrontalier

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Pérou

- Chili

- Argentine

- Reste de l'Amérique du Sud

- Asie-Pacifique

- Inde

- Chine

- Japon

- Australie

- Corée du Sud

- Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines)

- Reste de l'Asie-Pacifique

- Europe

- Royaume-Uni

- Allemagne

- France

- Espagne

- Italie

- BENELUX (Belgique, Pays-Bas et Luxembourg)

- NORDICS (Danemark, Finlande, Islande, Norvège et Suède)

- Reste de l'Europe

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Afrique du Sud

- Nigeria

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens avec des dirigeants de chemins de fer de fret, des transitaires intermodaux, des bailleurs de matériel roulant et des régulateurs sectoriels en Amérique du Nord, en Europe, en Asie-Pacifique et dans les principaux corridors émergents ont fourni des normes de taux de remplissage, des prix de service moyens et des plans de remplacement d'équipements que les sources documentaires ne pouvaient pas offrir. Ces informations nous ont permis de remettre en question chaque donnée secondaire avant de valider le modèle.

Recherche documentaire

Nous avons analysé les statistiques de trafic des opérateurs provenant d'organismes de premier rang tels que l'Union internationale des chemins de fer, Eurostat, le Bureau américain des statistiques des transports et la base de données commerciale de la CNUCED, puis nous les avons croisées avec les lignes d'expédition douanières de Volza et les indices de prix de l'énergie de la Banque mondiale. Les rapports annuels des entreprises, les présentations aux investisseurs et la presse réputée ont aidé à identifier les chocs de volume ou les révisions tarifaires, tandis que D&B Hoovers et Dow Jones Factiva nous ont fourni des ventilations financières difficiles d'accès. Les sources citées illustrent, sans épuiser, le matériel secondaire qui a alimenté ce travail.

Dimensionnement du marché et prévisions

Une construction descendante a utilisé les productions nationales en tonnes-kilomètres et le revenu moyen par tonne-km pour dimensionner le pool 2024, qui est ensuite prévu par régression multivariée sur des moteurs tels que la production industrielle, le commerce de matières premières en vrac, la pénétration des conteneurs portée par le commerce électronique, les ajouts à la flotte diesel-électrique, les surtaxes carbone réglementaires et le rythme d'expansion des corridors. Des vérifications ascendantes sélectives — cumul des revenus des opérateurs et prix de service moyen par paires de trains sur des corridors échantillonnés — testent les totaux et comblent les écarts résiduels. Lorsque les divulgations des transporteurs étaient lacunaires, nous avons imputé les volumes à partir des données de charge à l'essieu et les avons vérifiés lors d'appels de suivi.

Validation des données et cycle de mise à jour

Les anomalies du modèle déclenchent des vérifications d'écart par rapport aux suiveurs indépendants de capacité ferroviaire et de tarifs, suivies d'une révision par les pairs parmi les analystes de Mordor. Nous actualisons les chiffres annuellement et publions des mises à jour intermédiaires lorsque des politiques, des grèves ou des chocs macroéconomiques modifient matériellement la base de référence.

Pourquoi la base de référence ferroviaire de Mordor inspire-t-elle une confiance décisionnelle fiable

Les estimations publiées divergent souvent parce que les entreprises choisissent des combinaisons de services, des traitements de l'inflation et des cadences de mise à jour différents.

Les principaux facteurs d'écart comprennent l'inclusion variable des frais de manutention en terminal, le regroupement ou non des services logistiques connexes, les choix d'année de référence pour les devises et la rapidité avec laquelle les variations des prix du diesel se répercutent sur les tarifs moyens.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 326,09 milliards USD (2025) | ||

| 385,82 milliards USD (2025) | Consultance mondiale A | Ajoute l'entreposage logistique ferroviaire et les cours de triage, gonfle les totaux via un TCAC logistique mixte |

| 285,25 milliards USD (2025) | Revue professionnelle B | Exclut les routes de vrac courte distance et applique un gel conservateur des prix de service moyens aux niveaux de 2023 |

Pris ensemble, la comparaison montre que lorsque le glissement de périmètre ou les hypothèses de prix statiques sont corrigés, l'approche équilibrée et pilotée par les variables de Mordor produit une base de référence défendable que les planificateurs peuvent reproduire et soumettre à des tests de résistance en toute confiance.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du transport ferroviaire de marchandises en 2026 ?

La taille du marché du transport ferroviaire de marchandises est de 340,50 milliards USD en 2026, progressant vers 423,87 milliards USD d'ici 2031 à un TCAC de 4,48 %.

Quel type de fret connaît la croissance la plus rapide jusqu'en 2031 ?

Le fret conteneurisé et intermodal est en tête avec un TCAC de 6,23 %, porté par la logistique du commerce électronique et les besoins de chaînes d'approvisionnement flexibles.

Quelles technologies de traction gagneront des parts de marché ?

Les locomotives hybrides, à hydrogène et au GNL devraient croître à un TCAC de 10,62 % à mesure que les opérateurs se conforment aux règles de décarbonation et à la volatilité des coûts du carburant.

Quelle région affiche le taux de croissance le plus élevé ?

L'Asie-Pacifique enregistre l'expansion la plus rapide avec un TCAC de 6,21 %, soutenue par les investissements de l'Initiative Ceinture et Route et les corridors de fret dédiés de l'Inde.

Comment les tendances de relocalisation impactent-elles les volumes ferroviaires ?

Les délocalisations industrielles vers le Mexique et l'Europe centrale et orientale ajoutent de la densité aux corridors ferroviaires nord-sud et est-ouest, augmentant les volumes transfrontaliers à deux chiffres.

Quel est le principal frein opérationnel aujourd'hui ?

Les goulets d'étranglement de capacité sur les routes céréalières du Midwest américain allongent les délais de transit et risquent de provoquer des reports modaux vers le transport routier et fluvial.

Dernière mise à jour de la page le: