Taille et part du marché du fret et de la logistique en Slovaquie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2018 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 9.06 Milliards de dollars |

| Taille du Marché (2026) | 9.29 Milliards de dollars |

| Taille du Marché (2031) | 10.52 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.52% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du fret et de la logistique en Slovaquie par Mordor Intelligence

La taille du marché du fret et de la logistique en Slovaquie devrait passer de 9,06 milliards USD en 2025 à 9,29 milliards USD en 2026, et les prévisions indiquent qu'elle atteindra 10,52 milliards USD d'ici 2031, à un TCAC de 2,52 % sur la période 2026-2031. Cette croissance repose sur la position géographique du pays au carrefour de neuf corridors du Réseau transeuropéen de transport (RTE-T), sur des dépenses d'infrastructure constantes et sur une base manufacturière solide qui maintient la demande de transport stable même lorsque le sentiment des consommateurs régionaux se détériore. L'adoption du numérique, notamment dans l'automatisation des entrepôts et la télématique de flotte, continue d'améliorer la productivité, tandis que les incitations du Pacte vert européen orientent les expéditeurs vers des alternatives ferroviaires et de navigation intérieure. La consolidation parmi les prestataires mondiaux de logistique tierce partie (3PL) intensifie la concurrence, mais la prédominance des opérateurs nationaux de petite et moyenne taille préserve un certain degré de fragmentation du marché. Ensemble, ces forces maintiennent le marché du fret et de la logistique en Slovaquie comme un pivot résilient et en expansion modérée pour le commerce en Europe centrale[1]"Infrastructure de transport RTE-T," Commission européenne, transport.ec.europa.eu.

Principaux enseignements du rapport

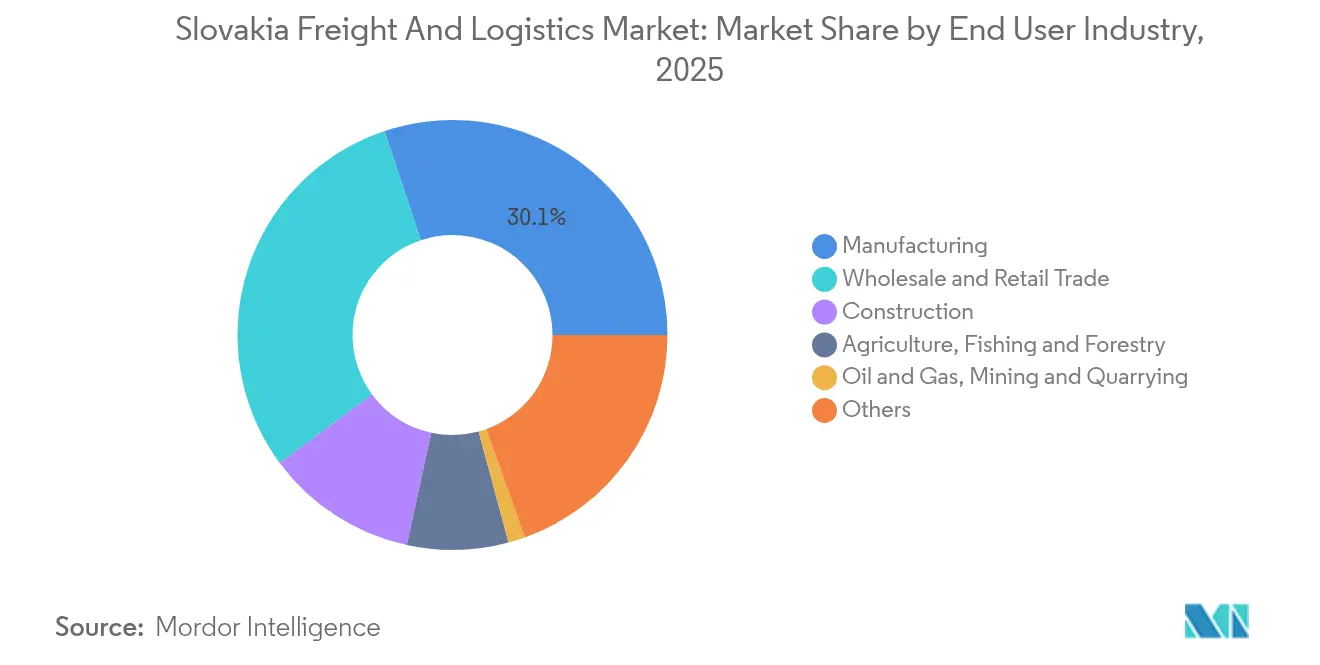

- Par secteur d'utilisateur final, la fabrication détenait 30,12 % de la part du marché du fret et de la logistique en Slovaquie en 2025, tandis que le commerce de gros et de détail devrait progresser à un TCAC de 2,66 % entre 2026 et 2031.

- Par fonction logistique, le transport de fret était en tête avec 53,05 % de la taille du marché du fret et de la logistique en Slovaquie en 2025, tandis que les services de messagerie, express et colis (CEP) devraient enregistrer la croissance la plus rapide, à un TCAC de 2,96 % entre 2026 et 2031.

- Par type de CEP, les livraisons nationales représentaient 65,80 % de la part des revenus en 2025 ; les services internationaux affichent une dynamique anticipée plus rapide, à un TCAC de 2,98 % entre 2026 et 2031.

- Par mode de transit de fret, le transit de fret maritime et par voies navigables intérieures contrôlait 37,10 % de la part des revenus en 2025, et le transit de fret aérien est en bonne voie pour un TCAC de 5,74 % entre 2026 et 2031.

- Par mode de transport de fret, le transport de fret routier représentait 81,05 % de la part des revenus en 2025, tandis que le transport de fret aérien devrait enregistrer le TCAC le plus élevé, à 5,18 %, entre 2026 et 2031.

- Par entreposage et stockage, les espaces non contrôlés en température représentaient 91,80 % de la part des revenus en 2025, mais les capacités à température contrôlée devraient se développer à un TCAC de 2,41 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du fret et de la logistique en Slovaquie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La numérisation et l'intégration de la chaîne d'approvisionnement stimulent les gains d'efficacité du réseau | +0.8% | National ; concentré dans les régions de Bratislava et Košice | Moyen terme (2 à 4 ans) |

| Les améliorations des infrastructures progressent le long des corridors de transport RTE-T principaux | +0.6% | Accent national sur les corridors Baltique-Adriatique et Orient/Méditerranée orientale | Long terme (≥ 4 ans) |

| La facilitation du commerce transfrontalier renforce la connectivité régionale de la Slovaquie | +0.4% | Passages frontaliers de l'UE, notamment les axes Bratislava–Vienne et Košice–Budapest | Court terme (≤ 2 ans) |

| L'expansion du pôle d'exportation automobile soutient les volumes d'échanges manufacturiers | +0.3% | Pôles régionaux à Trnava, Žilina et Nitra | Moyen terme (2 à 4 ans) |

| La localisation de la chaîne d'approvisionnement en batteries de l'UE stimule les perspectives d'investissement industriel | +0.2% | Régions de Basse-Nitra et de Trnava | Long terme (≥ 4 ans) |

| Les incitations au fret ferroviaire dans le cadre du Pacte vert européen soutiennent le transfert modal | +0.2% | National ; corridors ferroviaires transfrontaliers clés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Numérisation et intégration de la chaîne d'approvisionnement

Les opérateurs logistiques slovaques accélèrent le déploiement des outils 5G, cloud et d'intelligence artificielle promus dans le cadre de la feuille de route Slovaquie numérique 2030, qui réserve 2,3 milliards EUR (2,5 milliards USD) aux incitations à l'adoption du numérique[2]"Slovaquie numérique 2030," Ministère des Investissements, du Développement régional et de l'Informatisation, mirri.gov.sk. Les plateformes de visibilité en temps réel permettent des heures d'arrivée prédictives et des alertes proactives de retard, réduisant les flottes inactives et diminuant les trajets à vide. Le fournisseur de technologie local Twinzo rapporte que son application de jumeau numérique sur smartphone a réduit l'utilisation des véhicules clients de 20 % et amélioré l'efficacité logistique de 45 % lors de déploiements pilotes. La facturation électronique et les flux automatisés de documentation douanière réduisent la charge administrative pour les petits expéditeurs qui peinaient auparavant avec des procédures papier lourdes. À mesure que ces solutions se généralisent, elles élargissent collectivement les marges opérationnelles et rehaussent les attentes en matière de qualité de service sur le marché du fret et de la logistique en Slovaquie.

Améliorations des infrastructures le long des corridors RTE-T

Bruxelles a approuvé 7 milliards EUR (7,7 milliards USD) pour des projets de transport slovaques dans le cadre du Mécanisme pour l'interconnexion en Europe, allouant les quatre cinquièmes au ferroviaire sur la prochaine décennie. Les améliorations du tronçon Poprad-Tatry–Vydrník doubleront les vitesses maximales à 160 km/h et intégreront la signalisation du Système européen de gestion du trafic ferroviaire. La modernisation Nové Mesto nad Váhom–Púchov, déjà à 85 % de conformité en longueur de train, supprime les goulets d'étranglement infrastructurels sur le corridor Baltique-Adriatique. Ces améliorations raccourcissent les délais de bout en bout et renforcent la fiabilité du ferroviaire, encourageant les expéditeurs à transférer les volumes longue distance de la route vers des modes plus durables au sein du marché du fret et de la logistique en Slovaquie.

Facilitation du commerce transfrontalier

L'appartenance au marché unique de l'UE et à l'espace Schengen supprime les contrôles douaniers physiques sur la plupart des envois intra-UE, permettant aux camions de franchir des frontières telles que Bratislava–Vienne ou Košice–Budapest en quelques minutes plutôt qu'en quelques heures. L'adoption du Service européen de télépéage électronique unifie les paiements entre les États membres, réduisant la complexité administrative pour les transporteurs internationaux. Le Corridor de fret ferroviaire 5 coordonne des créneaux sensibles au temps pour les trains intermodaux reliant la mer Baltique aux ports adriatiques, réduisant la variance des horaires pour les exportateurs automobiles. Ensemble, ces mesures renforcent l'attrait de la Slovaquie comme pivot pour les flux de fret est-ouest européens, consolidant la croissance des volumes sur le marché du fret et de la logistique en Slovaquie.

Expansion du pôle d'exportation automobile

La Slovaquie a assemblé 1,05 million de véhicules en 2024 et vise 1,2 million d'unités d'ici 2026, portée par la future usine de véhicules électriques de Volvo à Valaliky et les ajouts de capacité sur les sites de Stellantis, Kia et Volkswagen. La fabrication automobile contribue à 49,5 % des ventes industrielles et à 9,5 % du PIB, se traduisant par des flux denses de pièces entrantes et de véhicules finis sortants qui soutiennent la demande d'entreposage autour de Trnava, Žilina et Nitra. De nouveaux investissements dans les batteries d'une valeur de 1,2 milliard EUR (1,3 milliard USD) par Gotion-InoBat créeront 1 311 emplois et élèveront les besoins de transport spécialisé pour les modules lithium-ion, les emballages à contrôle thermique et la conformité aux marchandises dangereuses[3]"Investissement dans la production de batteries," Ministère de l'Économie de la République slovaque, mhsr.sk. À mesure que la transition vers les véhicules électriques s'accélère, elle ancre des volumes de fret soutenus et des services logistiques à valeur ajoutée au sein du marché du fret et de la logistique en Slovaquie.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Des coûts d'exploitation élevés intensifient la pression sur les prix dans l'ensemble du secteur logistique | -0.4% | National ; plus aigu dans les zones métropolitaines de Bratislava et Košice | Court terme (≤ 2 ans) |

| La pénurie de conducteurs et le vieillissement de la main-d'œuvre mettent à l'épreuve la croissance des capacités de transport | -0.3% | National ; les transporteurs routiers sont les plus exposés | Moyen terme (2 à 4 ans) |

| La vacance des entrepôts se resserre davantage dans le point chaud de distribution de Bratislava | -0.2% | Zone métropolitaine de Bratislava | Court terme (≤ 2 ans) |

| Les faibles niveaux d'eau du Danube perturbent la fiabilité et les flux du transport fluvial intérieur | -0.1% | Port de Bratislava et réseau plus large de voies navigables intérieures | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'exploitation élevés et pression sur les prix

La volatilité des carburants, les péages autoroutiers indexés et la hausse des loyers des entrepôts érodent les marges, en particulier pour les petites flottes qui manquent de levier d'achat. Les coûts de main-d'œuvre ont augmenté parallèlement au marché de l'emploi tendu en Slovaquie, plaçant l'inflation salariale parmi les principales menaces pour la compétitivité citées par l'association automobile. Les dépenses de conformité augmentent également à mesure que les réglementations européennes sur les émissions poussent les transporteurs à moderniser leurs flottes ou à faire face à des surcharges. Bien que les prestataires logistiques régionaux compensent par l'optimisation numérique des itinéraires et les modèles d'actifs partagés, l'effet global réduit la rentabilité et tempère les plans d'expansion à court terme au sein du marché du fret et de la logistique en Slovaquie.

Pénurie de conducteurs et vieillissement de la main-d'œuvre

Les opérateurs routiers signalent des taux de vacance dépassant 10 % pour les conducteurs de poids lourds, aggravés par le vieillissement démographique et les faibles afflux de jeunes recrues titulaires du permis. Les réglementations plafonnant les heures de conduite hebdomadaires obligent les transporteurs à augmenter leurs effectifs ou à repenser leurs réseaux, gonflant les structures de coûts. Les réformes de la formation professionnelle ont introduit un programme Autotronic pour préparer les mécaniciens et les conducteurs à la maintenance des groupes motopropulseurs électriques, mais l'adoption reste progressive. Tant que les déficits de main-d'œuvre ne se réduisent pas, les risques pour la fiabilité des services persistent et pourraient freiner la croissance à long terme du marché du fret et de la logistique en Slovaquie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par secteur d'utilisateur final : leadership de la fabrication avec dynamique du commerce de détail

La fabrication a généré 30,12 % du marché du fret et de la logistique en Slovaquie en 2025, soutenue par une production automobile dépassant 1 million d'unités et une forte demande d'approvisionnement en pièces en flux tendu. Les flux de fret pour les blocs moteurs, les faisceaux de câblage et les panneaux de carrosserie emboutis maintiennent des couloirs de camionnage continus entre les pôles d'usines et les sites de cross-docking. Le segment bénéficie des incitations de l'UE qui localisent la production de batteries, suscitant des investissements dans le stockage spécialisé pour les cellules lithium-ion et les services de transport de matières dangereuses conformes. L'évolution des modèles de chaîne d'approvisionnement, tels que la gestion des stocks par le fournisseur, renforce encore la collaboration entre les équipementiers et les prestataires 3PL, consolidant les volumes de logistique contractuelle sur le marché du fret et de la logistique en Slovaquie.

Le commerce de gros et de détail devrait croître à un TCAC de 2,66 % entre 2026 et 2031, à mesure que la pénétration du commerce électronique progresse vers 85 % des internautes. Les détaillants nationaux développent des centres de traitement omnicanal autour de Bratislava pour permettre la livraison le jour même, tandis que les marchands transfrontaliers exploitent la centralité de la Slovaquie pour la consolidation des commandes régionales. Les catégories habillement et épicerie dominent les volumes de colis, stimulant la demande de hubs de tri automatisés et de fourgonnettes de livraison du dernier kilomètre à température contrôlée. Les deux groupes d'utilisateurs finaux ancrent ensemble plus de la moitié de toutes les factures de transport émises au sein du marché du fret et de la logistique en Slovaquie.

Par fonction logistique : le transport de fret domine dans un contexte d'accélération des CEP

Le transport de fret a capté 53,05 % des revenus de 2025, reflétant la prévalence continue du camionnage contractuel et des mouvements ferroviaires en vrac qui alimentent les usines orientées vers l'exportation de la Slovaquie. Les tarifs moyens de transport routier se situaient autour de 0,121 USD par tonne-km, tandis que les tarifs ferroviaires compétitifs proches de 0,046 USD par tonne-km ont attiré davantage d'envois d'acier et de bois. Les transporteurs dotés d'une télématique de gestion de flotte intégrée ont amélioré l'utilisation des actifs, réduisant les kilomètres de trajets à vide et soutenant la rentabilité sur le marché du fret et de la logistique en Slovaquie.

Les services CEP, bien que plus modestes en valeur absolue, devraient enregistrer le TCAC le plus rapide, à 2,96 % (2026-2031), à mesure que le nombre de colis augmente. Les réseaux de points de collecte et de dépôt dépassant 2 000 consignes raccourcissent les distances du dernier kilomètre et élargissent la couverture rurale. Les pilotes d'électrification de flotte à Bratislava sont prometteurs, avec des coûts d'exploitation plus faibles compensant les prix d'achat des véhicules plus élevés. Les volumes B2C transfrontaliers bénéficient des seuils de TVA harmonisés de l'UE, stimulant les boutiques en ligne slovaques à expédier sans friction vers l'Autriche voisine et la République tchèque. Cette dynamique fait des CEP le moteur de croissance phare parmi les fonctions logistiques sur le marché du fret et de la logistique en Slovaquie.

Par messagerie, express et colis (CEP) : dominance nationale avec croissance internationale

Les colis nationaux représentaient 65,80 % de la part du segment en 2025, grâce au territoire compact de 49 035 km² du pays qui permet la livraison le lendemain à l'échelle nationale. Les détaillants s'appuient sur des entrepôts centralisés à Bratislava pour atteindre 80 % des ménages en 24 heures, soutenant des références d'expérience client compétitives avec les plus grands pairs de l'UE. Les circuits de logistique inverse, notamment pour les retours de mode, représentent désormais près d'un colis national sur cinq, amplifiant la densité du réseau.

Les envois CEP internationaux devraient croître à un TCAC correspondant de 2,98 % (2026-2031), stimulés par les règles du marché unique de l'UE qui suppriment les formalités douanières pour la plupart des marchandises intracommunautaires. Les points de relais transfrontaliers de Packeta et les acheminements groupés vers Prague, Vienne et Budapest réduisent les coûts par colis et ouvrent de nouveaux canaux de vente pour les PME slovaques. Avec la tendance à la hausse du commerce électronique transfrontalier, les services de colis internationaux devraient éroder progressivement la part nationale, bien que le national continuera de dominer les volumes globaux au sein du marché du fret et de la logistique en Slovaquie.

Par entreposage et stockage : dominance des espaces non contrôlés en température

Les installations non contrôlées en température représentent 91,80 % de la part des revenus en 2025, répondant aux besoins des supports automobiles, de l'électronique et des marchandises générales qui ne nécessitent que des conditions ambiantes. Les promoteurs regroupés autour des échangeurs de l'autoroute D1 introduisent des formats de cross-docking avec 40 000 positions de palettes et des zones de traitement e-commerce en mezzanine, maintenant la vacance en dessous de 3 % dans les parcs de premier ordre à Bratislava.

Les espaces à température contrôlée, bien que de niche, devraient croître à un TCAC de 2,41 % (2026-2031) à mesure que les grossistes pharmaceutiques et les chaînes d'épicerie standardisent les opérations de chaîne du froid conformes aux Bonnes pratiques de distribution. Les systèmes de réfrigération au CO₂ économes en énergie réduisent la consommation d'énergie de 15 %, compensant les dépenses d'investissement élevées. Les opérateurs d'entrepôts déploient une surveillance thermique en temps réel et des capteurs IoT pour prévenir les détériorations, élevant la qualité de service dans cette tranche émergente du marché du fret et de la logistique en Slovaquie.

Par transport de fret : dominance du transport de fret routier avec potentiel de transfert modal

Le transport de fret routier a traité 81,05 % des revenus du transport de fret en 2025, privilégié pour sa flexibilité et son réseau autoroutier dense qui relie les campus des équipementiers aux fournisseurs de rang 1 en moins de trois heures. Les améliorations de la télématique ont permis des gains d'efficacité énergétique de 8 %, et les programmes d'éco-conduite ont réduit les émissions conformément aux objectifs du paquet européen Ajustement à l'objectif 55. Parallèlement, la part du ferroviaire est appelée à croître à mesure que le déploiement du Système européen de gestion du trafic ferroviaire relève les vitesses moyennes et que les redevances d'accès aux voies restent compétitives, soutenant le marché du fret et de la logistique en Slovaquie.

Le transport de fret aérien devrait enregistrer un TCAC de 5,18 % (2026-2031), reflétant une hausse des envois urgents et des colis express de commerce électronique acheminés via les hubs de Vienne et Budapest. Les modes fluviaux et par pipeline maintiennent des parts faibles mais stables, contraints respectivement par la variabilité saisonnière du Danube et les routes commerciales pétrochimiques matures. Les décideurs politiques visent à transférer 5 points de pourcentage du volume routier vers le ferroviaire et le fluvial d'ici 2030, renforçant les références de durabilité du marché du fret et de la logistique en Slovaquie.

Par transit de fret : l'intégration multimodale stimule l'efficacité

Le transit de fret maritime et par voies navigables intérieures représentait 37,10 % des revenus de transit en 2025, tirant parti du lien du Danube avec les hubs de transbordement de la mer Noire pour l'acier en vrac, les céréales et les biens de consommation conteneurisés. Bien que les périodes de faibles niveaux d'eau perturbent occasionnellement le débit, les transitaires atténuent le risque en intégrant des tronçons ferroviaires qui contournent les tronçons impraticables, préservant la fiabilité du service sur le marché du fret et de la logistique en Slovaquie.

Le transit de fret aérien affiche le TCAC projeté le plus élevé, à 5,74 % (2026-2031), car l'électronique automobile et les pièces de rechange à haute valeur nécessitent une livraison en 24 à 48 heures dans les lignes d'assemblage d'Europe occidentale. La capacité des portes de fret de l'aéroport de Bratislava a augmenté de 40 % en 2024 après que Hellmann Worldwide Logistics a inauguré son opération de cross-docking dédiée. Les transitaires regroupent de plus en plus les services aériens et routiers avec le courtage en douane pour présenter des solutions à facture unique, renforçant la fidélisation des clients dans l'arène concurrentielle du transit en Slovaquie.

Analyse géographique

Bratislava domine la création de valeur logistique, bénéficiant de la convergence des autoroutes D2, D4 et D1 et de la proximité de l'aéroport international de Vienne. Le PIB par habitant de la région dépasse la moyenne de l'UE, se traduisant par des loyers fonciers premium et la vacance d'entrepôts la plus faible du pays, en dessous de 2 %. Les multinationales y établissent des tours de contrôle régionales, coordonnant la distribution en Europe centrale depuis des installations à grande hauteur dotées de systèmes de prélèvement automatisés.

Košice fonctionne comme la porte d'entrée orientale, ancrant les liaisons du Corridor de fret ferroviaire 5 vers la Hongrie et l'Ukraine. L'usine de véhicules électriques en champ libre de Volvo à Valaliky voisine devrait faire pivoter la logistique entrante vers des flux de composants en provenance de Scandinavie et d'Allemagne, diversifiant le trafic traditionnel orienté vers l'ouest. Les incitations gouvernementales, notamment les allègements fiscaux sur les sociétés et les subventions à la formation, visent à rééquilibrer la carte économique historiquement déséquilibrée vers l'ouest de la Slovaquie.

Les régions de Nitra et Žilina renforcent le triangle automobile du pays, abritant les usines de Stellantis et Kia qui dépendent de livraisons de pièces synchronisées. Les améliorations ferroviaires cofinancées par l'UE raccourcissent le transit vers les ports nord-adriatiques, aidant les exportateurs à éviter les terminaux de la rangée nord congestionnés. À mesure que ces nœuds régionaux arrivent à maturité, ils cimentent collectivement la réputation de la Slovaquie comme passerelle multimodale agile de l'Europe centrale, soutenant l'expansion des volumes sur le marché du fret et de la logistique en Slovaquie.

Paysage concurrentiel

Le marché reste modérément fragmenté malgré des fusions très médiatisées. L'acquisition de Schenker par DSV pour 14,3 milliards EUR (15,8 milliards USD) élève sa base de revenus à 41,6 milliards EUR (45,9 milliards USD) et lui confère une pénétration plus profonde dans les secteurs automobile et technologique. DHL a renouvelé son mandat de logistique intégrée sur cinq ans avec Volkswagen Slovaquie, soulignant l'importance stratégique des contrats à long terme pour sécuriser le débit.

Les prestataires logistiques régionaux tels que Raben Group et Gebrüder Weiss compensent les désavantages d'échelle grâce à des services spécialisés et au déploiement de flottes durables. La plateforme de paiement numérique d'Eurowag renforce la compétitivité des petites flottes en regroupant les services de carburant, de péage et de récupération de TVA en un seul compte. L'adoption technologique émerge ainsi comme la variable concurrentielle centrale, les prestataires intégrant des capteurs IoT, la robotique d'entrepôt et l'analyse prédictive pour sécuriser des contrats sur le marché du fret et de la logistique en Slovaquie.

Les indicateurs de durabilité influencent de plus en plus les attributions d'appels d'offres. Le nouveau centre de distribution de Kuehne+Nagel à Trnava dispose de panneaux photovoltaïques en toiture et d'un éclairage LED qui réduisent la consommation d'énergie de 35 %. Rhenus exploite son campus de logistique contractuelle à Nitra pour piloter des chariots élévateurs électriques et des systèmes d'inventaire sans papier. Ces initiatives, associées à une consolidation continue, suggèrent un environnement concurrentiel modéré mais s'intensifiant sur l'ensemble du marché du fret et de la logistique en Slovaquie.

Leaders du secteur du fret et de la logistique en Slovaquie

DHL Group

Kuehne+Nagel

DSV A/S (Including DB Schenker)

Raben Group

CMA CGM Group (Including CEVA Logistics)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : MAN Truck & Bus a annoncé un contrat pour livrer 1 200 tracteurs TGX à Gartner KG d'ici 2028, équipés de systèmes avancés d'aide à la conduite.

- Avril 2025 : DSV a finalisé l'acquisition de Schenker pour 14,3 milliards EUR (15,8 milliards USD), débloquant des bénéfices annuels attendus de 9 milliards DKK (1,3 milliard USD) d'ici 2028.

- Décembre 2024 : Hellmann Worldwide Logistics a annoncé une croissance de son chiffre d'affaires de 9 % en glissement annuel, à 3,8 milliards EUR (4,2 milliards USD), soutenue par l'acquisition du groupe PKZ en Slovaquie et en République tchèque.

- Septembre 2024 : DHL Supply Chain a prolongé son partenariat de logistique intégrée avec Volkswagen Slovaquie pour cinq années supplémentaires.

Périmètre du rapport sur le marché du fret et de la logistique en Slovaquie

La logistique du fret est la supervision et la gestion d'une opération rentable et de la livraison de marchandises. Elle combine l'expérience logistique, les ressources humaines et les connaissances pour assurer le bon déroulement du parcours des marchandises entre les transporteurs et les expéditeurs.

Une analyse complète de l'environnement du marché du fret et de la logistique en Slovaquie, comprenant une évaluation de l'économie et de la contribution des secteurs à l'économie, une vue d'ensemble du marché, une estimation de la taille du marché pour les segments clés, les tendances émergentes dans les segments du marché, la dynamique du marché et les dépenses logistiques par les secteurs d'utilisateurs finaux, ainsi que l'impact de la COVID-19 sur le marché, sont couverts dans le rapport.

Le marché du fret et de la logistique en Slovaquie est segmenté par fonction (transport de fret, transit de fret, entreposage et services à valeur ajoutée et autres services) et par utilisateur final (fabrication et automobile, pétrole et gaz, mines et carrières, agriculture, pêche et sylviculture, construction, commerce de distribution, santé et pharmacie, et autres utilisateurs finaux). Le rapport propose la taille du marché et les prévisions pour le marché du fret et de la logistique en Slovaquie en valeur (milliards USD) pour tous les segments ci-dessus.

| Agriculture, pêche et sylviculture |

| Construction |

| Fabrication |

| Pétrole et gaz, mines et carrières |

| Commerce de gros et de détail |

| Autres |

| Messagerie, express et colis (CEP) | Par type de destination | National |

| International | ||

| Transit de fret | Par mode de transport | Aérien |

| Maritime et voies navigables intérieures | ||

| Autres | ||

| Transport de fret | Par mode de transport | Aérien |

| Pipelines | ||

| Ferroviaire | ||

| Routier | ||

| Maritime et voies navigables intérieures | ||

| Entreposage et stockage | Par contrôle de la température | Non contrôlé en température |

| Contrôlé en température | ||

| Autres services | ||

| Secteur d'utilisateur final | Agriculture, pêche et sylviculture | ||

| Construction | |||

| Fabrication | |||

| Pétrole et gaz, mines et carrières | |||

| Commerce de gros et de détail | |||

| Autres | |||

| Fonction logistique | Messagerie, express et colis (CEP) | Par type de destination | National |

| International | |||

| Transit de fret | Par mode de transport | Aérien | |

| Maritime et voies navigables intérieures | |||

| Autres | |||

| Transport de fret | Par mode de transport | Aérien | |

| Pipelines | |||

| Ferroviaire | |||

| Routier | |||

| Maritime et voies navigables intérieures | |||

| Entreposage et stockage | Par contrôle de la température | Non contrôlé en température | |

| Contrôlé en température | |||

| Autres services | |||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du fret et de la logistique en Slovaquie en 2026 ?

Il est évalué à 9,29 milliards USD, avec un TCAC prévisionnel de 2,52 % (2026-2031) pour atteindre 10,52 milliards USD d'ici 2031.

Quel secteur d'utilisateur final génère la plus forte demande logistique en Slovaquie ?

La fabrication, portée par la production automobile, représente 30,12 % des dépenses logistiques de 2025.

Quelle est la fonction logistique à la croissance la plus rapide dans le pays ?

Les services de messagerie, express et colis devraient croître à un TCAC de 2,96 % entre 2026 et 2031 en raison de la croissance du commerce électronique.

Quelle est la part dominante du transport de fret routier dans les mouvements de fret slovaques ?

Le transport de fret routier détient une part de 81,05 %, bien que des initiatives politiques visent à transférer une partie de ce volume vers le ferroviaire et les voies navigables.

Quelle région présente le marché d'entrepôts le plus tendu ?

La région de Bratislava affiche une vacance inférieure à 2 % en raison d'une demande concentrée et d'une disponibilité foncière limitée.

Quel rôle jouent les fonds d'infrastructure de l'UE dans les perspectives logistiques de la Slovaquie ?

7 milliards EUR (7,7 milliards USD) de subventions du Mécanisme pour l'interconnexion en Europe, principalement destinées au ferroviaire, modernisent les corridors et améliorent la connectivité transfrontalière.

Dernière mise à jour de la page le: