Taille et part du marché arménien du fret et de la logistique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2018 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 1.51 Milliards de dollars |

| Taille du Marché (2026) | 1.54 Milliards de dollars |

| Taille du Marché (2031) | 1.73 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.26% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché arménien du fret et de la logistique par Mordor Intelligence

La taille du marché arménien du fret et de la logistique devrait croître de 1,51 milliard USD en 2025 à 1,54 milliard USD en 2026 et est prévue pour atteindre 1,73 milliard USD d'ici 2031 à un TCAC de 2,26 % sur la période 2026-2031. Cette croissance mesurée est ancrée dans des dépenses publiques axées sur les corridors, un dosage de politiques alignant les obligations de l'Union économique eurasiatique avec l'Accord de partenariat global et renforcé (APGR), et l'ambition du pays de monétiser sa position entre la mer Noire et le golfe Persique. La hausse des volumes de transit, notamment le fret russe transitant par l'axe Géorgie-Arménie, équilibre les vents contraires tels que les flux commerciaux à dominante importation, un parc de camions vieillissant et les frontières fermées avec la Turquie et l'Azerbaïdjan qui canalisent 85 % des expéditions par les ports géorgiens. Les investissements dans le corridor routier Nord-Sud, notamment 236 millions EUR (260,45 millions USD) pour le tronçon Sisian-Kajaran, réduisent les temps de transport intérieur et améliorent la fiabilité du service. Par ailleurs, un projet de port sec de 37 millions USD dans la province de Shirak vise à traiter 4,7 millions de tonnes de fret au cours de sa première année, témoignant de l'intention de l'État de construire une porte d'entrée intérieure pour les flux multimodaux.

Principaux enseignements du rapport

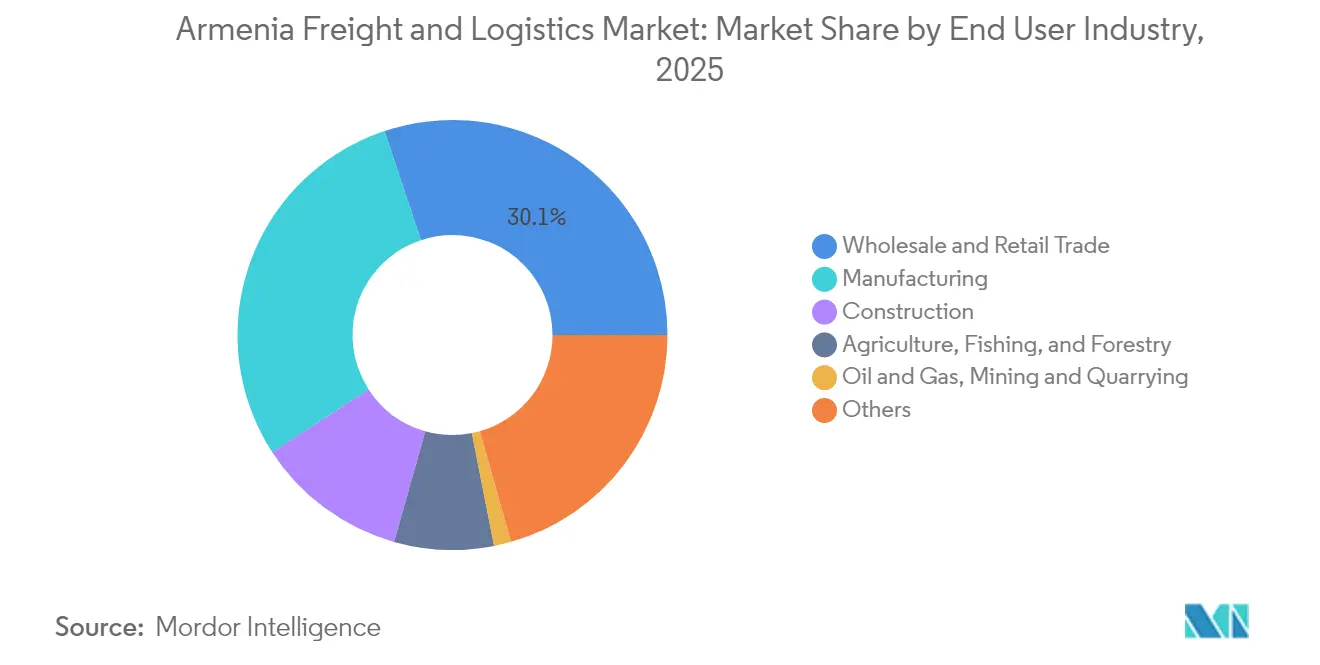

- Par secteur d'utilisateur final, le commerce de gros et de détail a capturé une part de revenus de 30,12 % en 2025, tandis que la fabrication est appelée à enregistrer le TCAC le plus rapide de 2,39 % dans la taille du marché arménien du fret et de la logistique entre 2026-2031.

- Par fonction logistique, le transport de fret détenait 46,68 % de la part du marché arménien du fret et de la logistique en 2025, tandis que les services de messagerie, express et colis (CEP) devraient afficher le TCAC le plus rapide de 2,61 % entre 2026-2031.

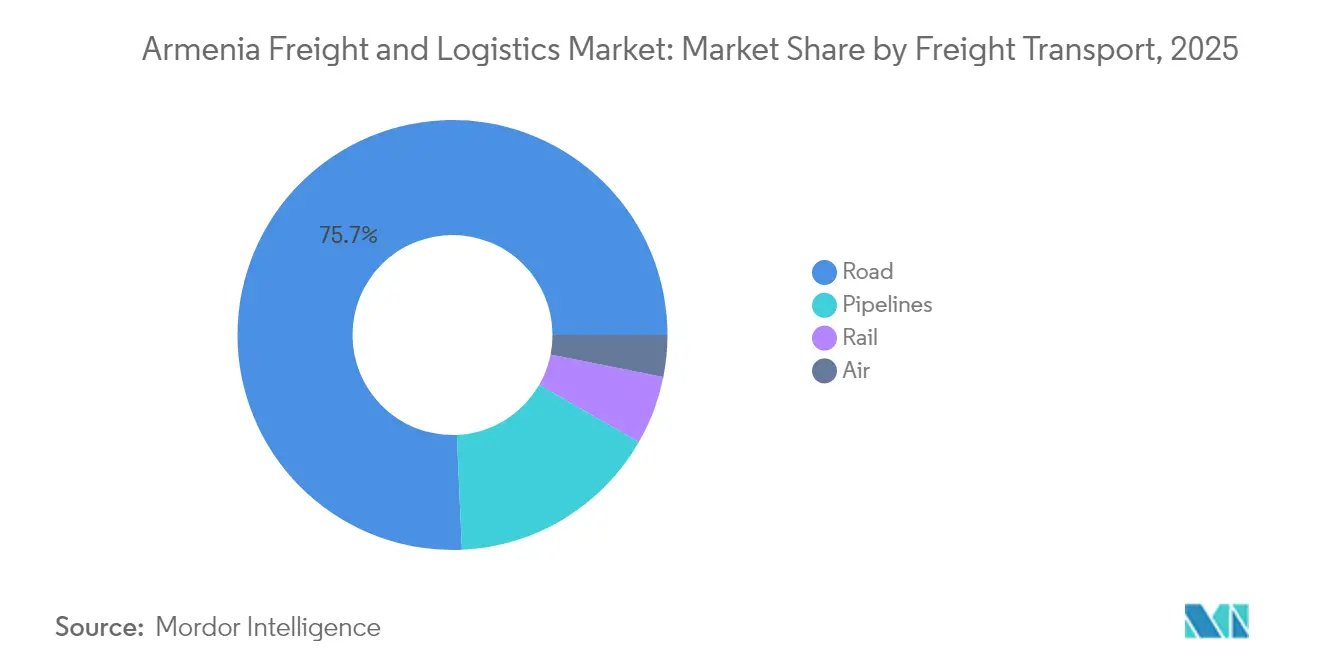

- Par mode de transport de fret, le fret routier détenait une part de revenus de 75,70 % en 2025 ; le fret aérien devrait se développer au TCAC le plus élevé de 2,50 % entre 2026-2031.

- Par CEP, les livraisons nationales représentaient 76,34 % des revenus de 2025, tandis que le CEP international devrait progresser à un TCAC de 2,79 % entre 2026-2031.

- Par entreposage et stockage, le stockage non contrôlé en température détenait une part de 81,55 % en 2025 ; le stockage contrôlé en température devrait croître à un TCAC de 2,24 % entre 2026-2031.

- Par mode de transit de fret, le transit de fret aérien dominait avec une part de revenus de 77,20 % en 2025 et devrait également être le segment à la croissance la plus rapide avec un TCAC de 2,81 % entre 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché arménien du fret et de la logistique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| L'investissement gouvernemental dans le corridor routier Nord-Sud a libéré le potentiel de transit | +0.5% | National | Long terme (≥ 4 ans) |

| La hausse des dépenses d'investissement dans le secteur minier crée des opportunités de fret hors-gabarit et de fret de projet | +0.4% | Provinces de Syunik et de Lori | Moyen terme (2-4 ans) |

| Le fret russe, autrefois détourné par la guerre, est maintenant rerouté via le corridor Géorgie-Arménie | +0.3% | Postes frontaliers avec la Géorgie | Court terme (≤ 2 ans) |

| Les rapatriés et la diaspora stimulent les exportations des PME de produits alimentaires transformés à haute valeur ajoutée | +0.2% | Régions orientées vers l'exportation | Moyen terme (2-4 ans) |

| Les normes APGR UE-Arménie accroissent la demande de services de prestataires logistiques tiers (3PL) certifiés | +0.2% | National | Moyen terme (2-4 ans) |

| Les plateformes numériques de facilitation des échanges rationalisent la documentation transfrontalière | +0.1% | National, avec focus sur les postes frontaliers et les zones douanières | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La hausse des dépenses d'investissement dans le secteur minier crée des opportunités de fret hors-gabarit et de fret de projet

L'exploitation minière des métaux a généré 39,3 % des recettes d'exportation et 5,4 % des recettes de l'État en 2024, avec la Combinat cuivre-molybdène de Zangezur en tête de la production[1]EITI Arménie, "Rapport sur la contribution des recettes du secteur minier 2024," eiti.org . De nouvelles explorations, comme la licence de 5 000 ha Chknagh-Armanis de Sagamar LLC, génèrent des flux de consignations d'équipements pesant des centaines de tonnes, contraignant les expéditeurs à déployer des remorques multi-essieux et des services d'escorte. La demande de transport de charges lourdes spécialisé émerge comme un créneau où les opérateurs dotés d'un savoir-faire en ingénierie peuvent capturer des marges élevées malgré le profil de flotte fragmenté de l'ensemble du secteur.

Le fret russe, autrefois détourné par la guerre, est maintenant rerouté via le corridor Géorgie-Arménie

Les volumes de transit sur le corridor central ont grimpé de 1,1 million de tonnes en 2022 à 2 millions de tonnes en 2023[2]Caspian Policy Center, "Le commerce du corridor central double malgré la guerre," caspianpolicy.org . Le trafic de conteneurs a progressé de 33 % sur la même période, soulignant le rôle de l'Arménie en tant que voie tampon entre les fournisseurs russes et les acheteurs du Golfe. Les opérateurs bénéficient de volumes accrus mais assument également des risques géopolitiques, car toute flambée des relations régionales peut rapidement rediriger les flux ailleurs.

L'investissement gouvernemental dans le corridor routier Nord-Sud a libéré le potentiel de transit

Le tronçon Kajaran-Agarak a démarré sa construction au début de 2024 et comprend 17 ponts, deux tunnels et cinq carrefours construits selon les normes européennes. En reliant la frontière iranienne aux ports géorgiens, l'autoroute réduit les temps de transit porte-à-porte entre Mumbai et Moscou de six semaines à trois. Les tronçons achevés enregistrent déjà une accélération du dédouanement et une meilleure application du contrôle de la charge à l'essieu, renforçant la confiance des transitaires étrangers.

Les rapatriés et la diaspora stimulent les exportations des PME de produits alimentaires transformés à haute valeur ajoutée

Des programmes tels qu'iGorts canalisent les compétences et les capitaux de la diaspora vers des entreprises d'agro-transformation nécessitant des chaînes du froid et une traçabilité. Les PME commercialisant des conserves biologiques et des spécialités prêtes à consommer s'appuient sur des expéditions sous température contrôlée et des flux de colis en livraison directe aux consommateurs ciblant les communautés de l'expatriation arménienne en Amérique du Nord et dans l'UE.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| La géographie enclavée et les frontières fermées avec la Turquie/l'Azerbaïdjan allongent les délais de transit | -0.6% | National | Long terme (≥ 4 ans) |

| Les déséquilibres commerciaux à dominante importation entraînent de forts taux de retours à vide en Arménie | -0.3% | Trajets de retour depuis les ports | Moyen terme (2-4 ans) |

| Un parc de camions fragmenté (≥ 70 % pré-Euro 3) maintient des coûts d'exploitation élevés | -0.2% | National | Moyen terme (2-4 ans) |

| Les procédures douanières rigides de l'UEEA ralentissent le déploiement de la documentation de fret numérique | -0.1% | Commerce transfrontalier | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La géographie enclavée et les frontières fermées avec la Turquie/l'Azerbaïdjan allongent les délais de transit

Les tarifs de conteneurs des ports d'Extrême-Orient vers les portes d'entrée de la mer Noire s'établissent à 4 100 USD par conteneur de 40 pieds, une prime qui se répercute sur les prix de détail intérieurs. La dépendance à un unique corridor géorgien allonge les acheminements à destination de l'Europe de 2 à 3 jours par rapport à une hypothétique frontière turque ouverte, tandis que la frontière azerbaïdjanaise fermée bloque les traversées caspiannes rentables.

Les déséquilibres commerciaux à dominante importation entraînent de forts taux de retours à vide en Arménie

Les importations ont atteint 16,80 milliards USD contre des exportations de 13,02 milliards USD en 2024, poussant les taux de retours à vide au-delà de 40 % sur les liaisons européennes. Les transporteurs récupèrent leurs pertes en augmentant les tarifs de fret sortant, un cycle qui érode la compétitivité-prix des exportateurs arméniens.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par secteur d'utilisateur final : Le commerce de gros mène une demande diversifiée

Le commerce de gros et de détail a conservé une part de revenus de 30,12 % en 2025, les distributeurs arméniens ayant absorbé le débit russe détourné, notamment les biens de grande consommation pivotés depuis les ports baltes. La taille du marché arménien du fret et de la logistique issue de ce segment vertical a atteint 0,46 milliard USD au cours de l'année de référence, alimentant une demande continue de stockage sur palettes et de services de groupage. Les détaillants récompensent les prestataires logistiques tiers (3PL) qui livrent des récépissés d'entrepôt à 99,5 % de ponctualité, incitant les prestataires à adopter l'identification par radiofréquence pour une précision au niveau des caisses.

La fabrication enregistre le TCAC le plus rapide de 2,39 % entre 2026-2031, soutenue par les capitaux propres de la diaspora dans les sous-assemblages de produits alimentaires transformés et d'électronique. Les opérateurs d'usines doivent satisfaire aux normes de traçabilité de l'APGR, stimulant des contrats de prestataires logistiques tiers certifiés pour le contrôle de la température, la manutention de matières dangereuses et l'entreposage sous douane. Sur l'horizon des prévisions, les lignes de produits alimentaires transformés ciblant l'UE pourraient pousser le taux d'utilisation des voies de chaîne du froid au-delà de 70 %, débloquant des économies d'échelle malgré la demande intérieure relativement modeste de l'Arménie.

Par fonction logistique : Le transport de fret domine les opérations multimodales

Le transport de fret représentait 46,68 % de la part du marché arménien du fret et de la logistique en 2025. Le transport de fret routier contribuait à 75,70 % de cette valeur, tirant parti de 377 km de routes reconstruites dans la province de Lori financées à hauteur de 223 millions USD entre 2018-2023. Les transitaires notent que la flexibilité de ce mode compense les contraintes topographiques, mais la prévalence de camions pré-EURO 3 fait monter l'âge moyen de la flotte au-dessus de 18 ans. Le rail conserve une part de tonnage inférieure à 8 %, mais des flux de minerais de niche et de céréales en vrac maintiennent ce mode pertinent sur le plan opérationnel. La part de 0,26 % du fret aérien dans le tonnage chargé (en tonnes) masque son rôle dans l'électronique et les produits pharmaceutiques à haute valeur, des segments prêts à payer 1,41 USD par tonne-km contre 0,12 USD par voie routière.

Les services de messagerie, express et colis (CEP) se trouvent à l'inflexion du commerce électronique et des envois de la diaspora. Les services CEP devraient croître à un TCAC de 2,61 % entre 2026-2031, portés par la couverture de la livraison le jour même à Erevan, Gumri et Vanadzor. Les trieuses automatisées et les centres de micro-fulfillment réduisent les coûts du dernier kilomètre, tandis que les contrats intelligents ancrés sur la blockchain réduisent les litiges de paiement à la livraison. À mesure que le CEP international s'accélère, les transporteurs co-chargent les colis sortants avec du fret aérien à fort rendement pour optimiser l'espace. Les incitations gouvernementales au prédédouanement pour les colis de moins de 200 USD compriment davantage les délais de livraison vers les destinations nord-américaines.

Par destination de messagerie, express et colis : La croissance nationale dépasse l'international

Les livraisons CEP nationales maintiennent une part de marché de 76,34 % dans le segment en 2025. La valeur brute de la marchandise (GMV) du commerce électronique a atteint 766,42 millions USD en 2025 et approchera 1,08 milliard USD d'ici 2029, aiguisant la demande d'algorithmes de routage le jour même.

Le CEP international, bien que plus modeste, est sur une trajectoire de TCAC de 2,79 % (2026-2031), les envois de cadeaux liés à la diaspora augmentant lors des fêtes religieuses et nationales. Les transporteurs atténuent les contraintes d'enclavement de l'Arménie en consolidant les chargements d'Erevan dans 3 fréquentaires hebdomadaires Narita-Tbilissi, puis en acheminant par camion vers les nœuds de livraison arméniens en moins de 12 heures.

Par contrôle de température d'entreposage et de stockage : Le stockage non contrôlé domine les opérations

Les installations à température non contrôlée représentaient 81,55 % du segment d'entreposage et de stockage en 2025 dans le marché arménien du fret et de la logistique. Les données économiques unitaires sont attractives : le coût d'exploitation par m² s'établit en moyenne à 3,20 USD par mois, soit la moitié de l'équivalent en stockage réfrigéré.

Pourtant, le stockage contrôlé en température devrait se développer à un TCAC de 2,24 % (2026-2031), catalysé par les lignes alimentaires aux normes de l'UE et les produits pharmaceutiques de qualité vaccinale nécessitant des régimes de +2 °C à +8 °C. Le financement de 12 millions EUR (13,24 millions USD) du Centre douanier et logistique de Syunik comprend des entrepôts frigorifiques modulaires dimensionnés pour 12 000 emplacements de palettes, une référence déterminante pour l'infrastructure provinciale.

Par mode de transport de fret : L'infrastructure routière détermine le choix modal

Les entreprises de fret routier représentaient 75,70 % du segment de transport de fret arménien en 2025, acheminant des volumes de fret élevés sur un réseau de 7 700 km. La part interétatique du réseau est de 1 400 km, avec des études de péage en cours pour financer l'entretien sans alourdir les coûts des expéditeurs. Des stations de pesage de camions prévues visent à réduire les dommages liés à la surcharge, un problème chronique qui augmente l'amortissement par kilomètre.

Le fret aérien, bien que représentant seulement 0,26 % du tonnage chargé (en tonnes), est prévu pour un TCAC de 2,50 % (2026-2031), propulsé par la connectivité de l'aéroport international de Zvartnots avec 60 villes et l'expansion du terminal qui porte la capacité de fret annuelle vers 40 000 tonnes. Les expéditions vont des produits pharmaceutiques aux composants informatiques, des lignes où le délai de transit l'emporte sur l'élasticité-prix. Le rail se stabilise à environ 7,93 % de la part du tonnage chargé (en tonnes), les goulots d'étranglement en Géorgie-mer Noire limitant le débit concurrentiel. Si le projet de chemin de fer Arménie-Iran évoqué se concrétise, les exportateurs de minerais prévoient un changement modal qui réduirait de moitié la distance jusqu'aux ports du golfe Persique.

Par mode de transit de fret : Les services aériens occupent un positionnement premium

Le transit de fret aérien a généré 77,20 % des revenus de transit en 2025, porté par l'électronique, les machines de précision et les ingrédients pharmaceutiques actifs qui tolèrent des tarifs de fret supérieurs à 7,50 USD par kg.

Le transit de fret aérien est également resté le sous-segment à la croissance la plus rapide, avec un TCAC de 2,81 % entre 2026-2031. Les transitaires s'appuient sur la prélodgement douanier du Corridor commercial numérique pour réduire les cycles documentaires à moins de quatre heures. Les spécialistes multimodaux se concentrent sur le fret de projet, orchestrant des livraisons en vrac de concasseurs miniers de 120 tonnes via le port de Poti, puis sur des chariots hydrauliques à travers la route montagneuse de Kapan.

Analyse géographique

Les 257,6 km de routes par 1 000 km² de l'Arménie offrent une couverture intérieure fonctionnelle, mais seules les frontières géorgienne et iranienne sont ouvertes aux camions toute l'année, canalisant 85 % du commerce extérieur par les ports géorgiens. La modernisation du pont de l'Amitié a doublé la capacité en charge à l'essieu et a fourni un passage alternatif lorsque les douanes géorgiennes ont intensifié les contrôles sur les chargements à destination de la Russie en 2024. Le marché arménien du fret et de la logistique équilibre ainsi des avantages de proximité et une sensibilité politique, une dualité visible chaque fois qu'un changement de politique à Tbilissi se répercute sur les tarifs à Erevan.

Le tronçon Sisian-Kajaran du corridor routier Nord-Sud, d'un montant de 236 millions EUR (260,45 millions USD), comporte des réductions de pente et des tunnels de 1,5 km pour assurer la disponibilité routière toute l'année, réduisant le risque d'accidents et libérant les transporteurs de gabarit des restrictions saisonnières de jour. La liaison méridionale vers le passage iranien de Norduz est de plus en plus stratégique, alors que les discussions sur une chaîne multimodale Inde-Iran-Arménie progressent, raccourcissant potentiellement les voyages Mumbai-Moscou de trois semaines.

Le port sec de la province de Shirak ancre un plan gouvernemental visant à créer 2 000 emplois directs et un écosystème de courtiers en douane, d'assureurs et de prestataires logistiques tiers (3PL). Une fois opérationnel, le site vise à traiter 4,7 millions de tonnes par an. L'embranchement ferroviaire de l'installation se connecte à la ligne principale Gumri-Vanadzor, offrant une option de dédouanement intérieur qui contourne la congestion d'Erevan.

Paysage concurrentiel

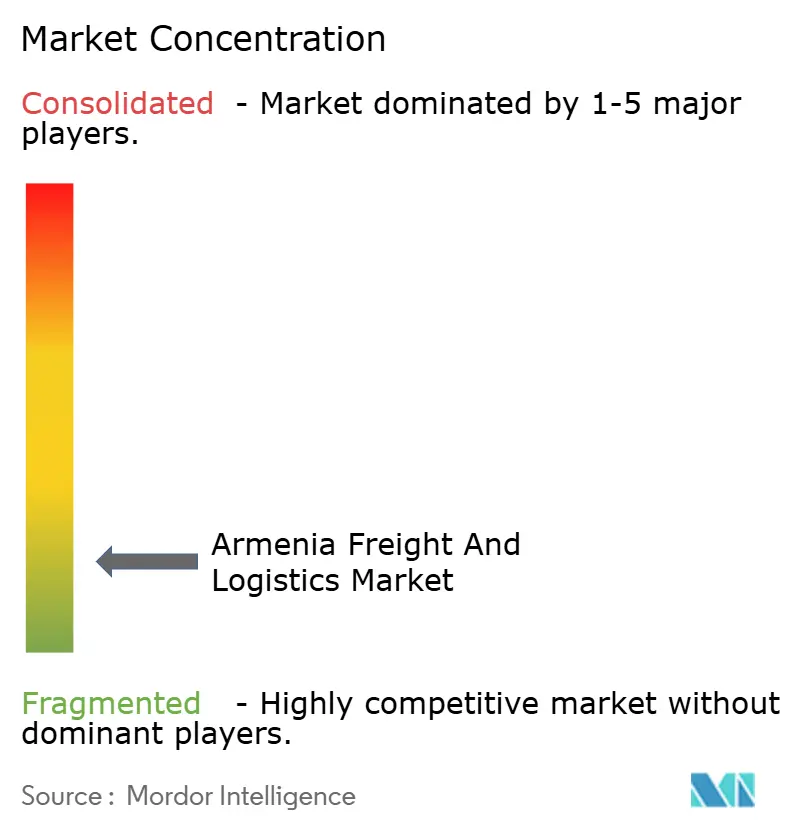

Le marché arménien du fret et de la logistique est très fragmenté, bien que l'acquisition par DSV de DB Schenker pour 14,3 milliards EUR (15,78 milliards USD) en avril 2025 ait forgé le plus grand transitaire mondial, capable d'associer des hubs de consolidation en Europe centrale aux volumes modestes mais croissants de l'Arménie. L'entité fusionnée vise 9 milliards DKK (1,33 milliard USD) de synergies de coûts d'ici 2028, incluant une informatique unifiée et des achats mutualisés.

Les PME locales conservent un avantage sous-régional grâce à des répartiteurs bilingues et une connaissance des voies montagneuses. Cependant, les exigences de certification de sécurité alimentaire ISO 22000 et d'entreposage de niveau A TAPA-FSR favorisent les entreprises internationales riches en capitaux. La technologie est le champ de bataille : Gebrüder Weiss a adopté une blockchain d'identité de transporteur qui neutralise le double courtage, réduisant le risque de fraude sur les contrats entrants arméniens.

Les opportunités inexploitées se situent dans la chaîne du froid, le fret de projet minier et l'exécution du commerce électronique diasporique. L'achat par CEVA de Borusan Tedarik pour 440 millions USD élargit son empreinte turque et pourrait orienter des capacités vers l'Arménie une fois la frontière turque rouverte. Le réseau autonome Est/Ouest de MSC, opérationnel depuis février 2025, remodèle les horaires de navires de ravitaillement vers Batoumi, influençant les fenêtres de départ des camions pour les expéditeurs arméniens.

Leaders du secteur arménien du fret et de la logistique

UNITRANS, Ltd.

DHL Group

Mira Trans

CMA CGM Group (Including CEVA Logistics)

The MSC Group (Including Mediterranean Shipping Company)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : CEVA Logistics a accepté d'acquérir 100 % de Borusan Tedarik pour 440 millions USD, ajoutant 570 000 m² d'entrepôts susceptibles de réorienter les flux régionaux vers l'Arménie.

- Février 2025 : MSC a lancé son réseau Est/Ouest autonome après la dissolution de l'alliance 2M, créant de nouvelles escales de navires de ravitaillement à Batoumi qui impactent les acheminements arméniens.

- Juin 2024 : Gebrüder Weiss a déployé la plateforme Carrier Identity™ pour renforcer la sécurité du fret routier sur les voies du Caucase.

- Mai 2024 : Publicis Sapient a acquis Spinnaker SCA pour renforcer les services de conseil en chaîne d'approvisionnement de bout en bout.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude considère le marché arménien du fret et de la logistique comme l'ensemble des revenus que les entreprises tirent, à l'intérieur du pays, du transport, du stockage et de la valorisation des marchandises. Cela comprend le transport routier, ferroviaire, aérien, par pipeline et multimodal de marchandises, ainsi que l'expédition de marchandises, l'entreposage sous contrat, les services de messagerie et de colis express, le courtage en douane et la gestion logistique auxiliaire. Selon Mordor Intelligence, le marché englobe donc l'ensemble de la chaîne commerciale, de la prise en charge à la remise finale, quelle que soit la taille de la marchandise ou de l'expédition.

Exclusion du champ d'application : Le transport de passagers, les opérations de flotte gérées purement en interne par les fabricants ou les détaillants, et les redevances perçues en dehors du territoire arménien ne sont pas pris en compte.

Aperçu de la segmentation

- Secteur d'utilisateur final

- Agriculture, pêche et foresterie

- Construction

- Fabrication

- Pétrole et gaz, exploitation minière et carrières

- Commerce de gros et de détail

- Autres

- Fonction logistique

- Messagerie, express et colis (CEP)

- Par type de destination

- National

- International

- Par type de destination

- Transit de fret

- Par mode de transport

- Aérien

- Autres

- Par mode de transport

- Transport de fret

- Par mode de transport

- Aérien

- Pipelines

- Rail

- Route

- Par mode de transport

- Entreposage et stockage

- Par contrôle de température

- Non contrôlé en température

- Contrôlé en température

- Par contrôle de température

- Autres services

- Messagerie, express et colis (CEP)

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor interrogent les propriétaires de flottes, les transitaires, les exploitants d'entrepôts, les douaniers et les expéditeurs de commerce électronique à Erevan, Lori et Syunik. Ces dialogues permettent de vérifier les mouvements tarifaires, les ratios actifs-tours et les goulets d'étranglement dans les couloirs, et ils nous permettent de trianguler les hypothèses sur la longueur moyenne des trajets, les facteurs de charge et les prix contractuels que les sources publiques révèlent rarement.

Recherche documentaire

Nous rassemblons des statistiques de base à partir de sources de niveau 1 accessibles au public, telles que les tableaux de volume de fret du Comité statistique d'Arménie, les bulletins commerciaux de l'Union économique eurasienne, les codes d'expédition Comtrade de l'ONU, les indicateurs de l'indice de performance logistique de la Banque mondiale et les tableaux de bord du fret de l'Organisation de l'aviation civile internationale. Les documents déposés par les entreprises, les registres des échanges de la banque centrale et les communiqués de presse réputés enrichissent les lignes de tendance, tandis que les bases de données payantes, D&B Hoovers pour les données financières des opérateurs et Dow Jones Factiva pour les flux de transactions, aident à valider les repères au niveau de l'entreprise. De nombreuses autres références secondaires ont permis de combler les lacunes ; la liste ci-dessus est illustrative et non exhaustive.

Dimensionnement du marché et prévisions

Une construction descendante relie les tonnes-kilomètres de fret national et les flux d'importation et d'exportation à un pool de revenus adressables, qui est ensuite recoupé par des échantillons de prix de vente moyens et de volumes de transporteurs et d'opérateurs d'entrepôts de premier plan. Des variables clés telles que les dépenses du corridor sur la route Nord-Sud, la composition de la flotte en fonction de l'âge (part des véhicules Euro 3 ou plus anciens), le tonnage de transit transfrontalier de la Russie via la Géorgie, les volumes de colis du commerce électronique, les fluctuations du prix du diesel et les délais d'exécution du transport routier sont à la base de la base de référence 2025 et des tests de scénario. Les prévisions jusqu'en 2030 appliquent une régression multivariée renforcée par un lissage de tendance ARIMA, avec des coefficients approuvés par les répondants de l'industrie ; tout point de données opaque est remplacé par une approximation prudente dérivée de moyennes mobiles à trois points.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des contrôles de variance automatisés par rapport aux séries historiques et aux ratios de référence, suivis d'un examen en deux étapes par un analyste. Les anomalies significatives déclenchent un nouveau contact avec les informateurs clés. Le modèle est actualisé tous les douze mois, mais des mises à jour intermédiaires sont publiées lorsque des changements de politique ou des chocs macroéconomiques modifient la demande de fret.

Pourquoi notre base de données sur le fret et la logistique en Arménie est-elle fiable ?

Les estimations publiées divergent souvent ; les définitions, l'étendue des données, les traitements monétaires et le calendrier d'actualisation varient, de sorte que les chiffres s'alignent rarement.

Les principaux facteurs d'écart comprennent la prise en compte de l'entreposage et du PEC, l'ajout des revenus du transit en dehors de l'Arménie et le millésime des taux de change et des déflateurs du PIB appliqués avant l'ajustement de l'inflation. Le champ d'application rigoureux de Mordor, sa mise à jour annuelle et sa validation à double voie minimisent de tels biais.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 1,51 B (2025) | Renseignements sur le Mordor | - |

| USD 0,85 B (2024) | Conseil régional A | Ne tient pas compte de l'entreposage et de la CEP ; maintient le taux de change 2022 fixe |

| USD 2,14 B (2024) | Conseil mondial B | Ajout des redevances de transit étranger et des recettes provenant de la manutention des bagages des passagers |

| USD 1,20 B (2025) | Journal professionnel C | Utilise le proxy tonnage x tarif sans validation de la facture |

Ces contrastes montrent pourquoi les décideurs préfèrent la ligne de base équilibrée et transparente de Mordor : chaque chiffre est lié à des variables clairement documentées, à des étapes reproductibles et à une cadence d'actualisation qui permet de garder la vue à jour.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché arménien du fret et de la logistique ?

La taille du marché arménien du fret et de la logistique s'établit à 1,54 milliard USD en 2026 et est prévue pour atteindre 1,73 milliard USD d'ici 2031.

Quelle fonction logistique génère les revenus les plus élevés ?

Le transport de fret est la principale fonction logistique, représentant 46,68 % des revenus du marché en 2025, le transport de fret routier constituant les trois quarts de ce segment.

Quel secteur d'utilisateur final connaît la croissance la plus rapide ?

La fabrication mène la croissance avec un TCAC de 2,39 % entre 2026-2031 en raison des investissements de la diaspora et des normes de qualité imposées par l'APGR.

Comment la géographie de l'Arménie affecte-t-elle les coûts logistiques ?

Le statut enclavé et les frontières fermées avec la Turquie et l'Azerbaïdjan contraignent 85 % des marchandises à transiter par la Géorgie, ce qui alourdit les coûts d'acheminement et allonge les délais de transit jusqu'à trois jours.

Quel projet d'infrastructure influencera le plus les flux de transit futurs ?

Le corridor routier Nord-Sud, notamment les tronçons Sisian-Kajaran et Kajaran-Agarak, devrait réduire les délais de transit intérieurs et relier les portes d'entrée iranienne et géorgienne, positionnant l'Arménie comme un segment viable du Corridor international de transport Nord-Sud.

Quel segment de l'entreposage et du stockage se développe le plus rapidement ?

Le stockage contrôlé en température croît à un TCAC de 2,24 % (2026-2031), tiré par les exportations alimentaires et pharmaceutiques à plus haute valeur ajoutée qui nécessitent l'intégrité de la chaîne du froid.

Dernière mise à jour de la page le: