Taille et part du marché des logiciels de services partagés RH

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 37.71 Milliards de dollars |

| Taille du Marché (2031) | 58.95 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.35% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des logiciels de services partagés RH par Mordor Intelligence

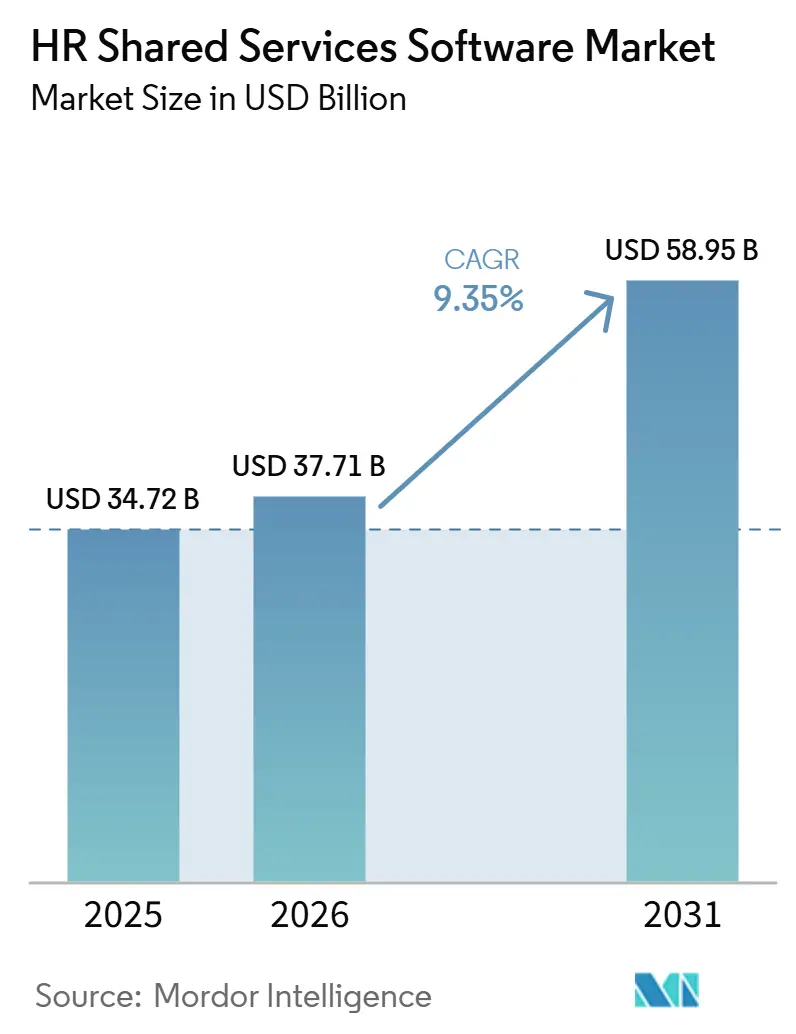

La taille du marché des logiciels de services partagés RH devrait passer de 34,72 milliards USD en 2025 à 37,71 milliards USD en 2026 et atteindre 58,95 milliards USD d'ici 2031, avec un TCAC de 9,35 % sur la période 2026-2031. La croissance est soutenue par la volonté de numériser les opérations RH, l'adoption plus rapide de la gestion des cas pilotée par l'IA et des réglementations plus strictes qui rendent les processus RH fragmentés plus coûteux à gérer. Les organisations considèrent de plus en plus les logiciels de services partagés comme la couche opérationnelle permettant à un nombre réduit de collaborateurs RH de soutenir une base d'employés plus large grâce au libre-service et à l'automatisation. Les décisions d'achat de logiciels s'orientent également vers des plateformes capables de gérer des flux de travail agentiques, des audits de conformité et un support multilingue sur de vastes empreintes multinationales. Ce changement élève le niveau d'exigence pour les fournisseurs en place et réduit le temps dont disposent les systèmes sur site hérités pour rester compétitifs. Il accélère également la différenciation des produits, les fournisseurs cherchant à démontrer une valeur mesurable en matière d'automatisation, de gouvernance et de support aux employés.

Principaux enseignements du rapport

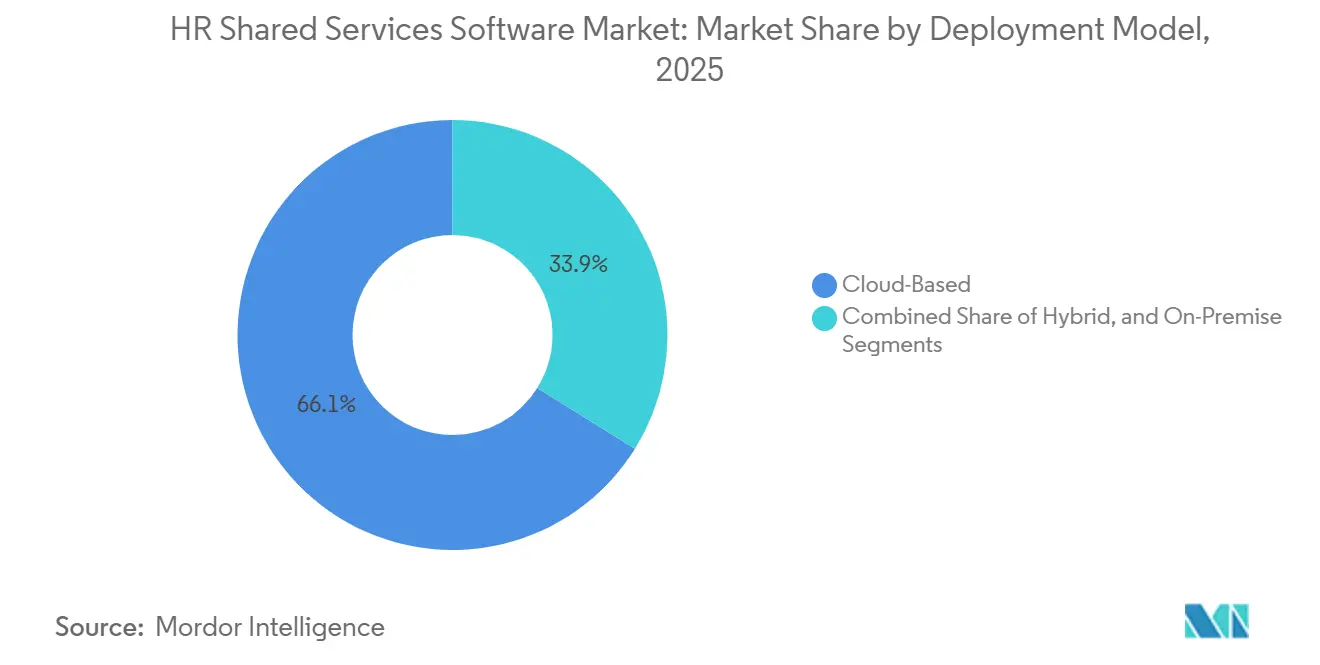

- Par modèle de déploiement, la livraison basée sur le cloud représentait 66,12 % de la part du marché des logiciels de services partagés RH en 2025, tandis que le déploiement hybride devrait croître à 11,75 % jusqu'en 2031.

- Par taille d'entreprise, les grandes entreprises ont contribué à hauteur de 62,50 % des revenus de 2025, tandis que les entreprises de taille moyenne devraient enregistrer le TCAC le plus élevé de 12,31 % jusqu'en 2031.

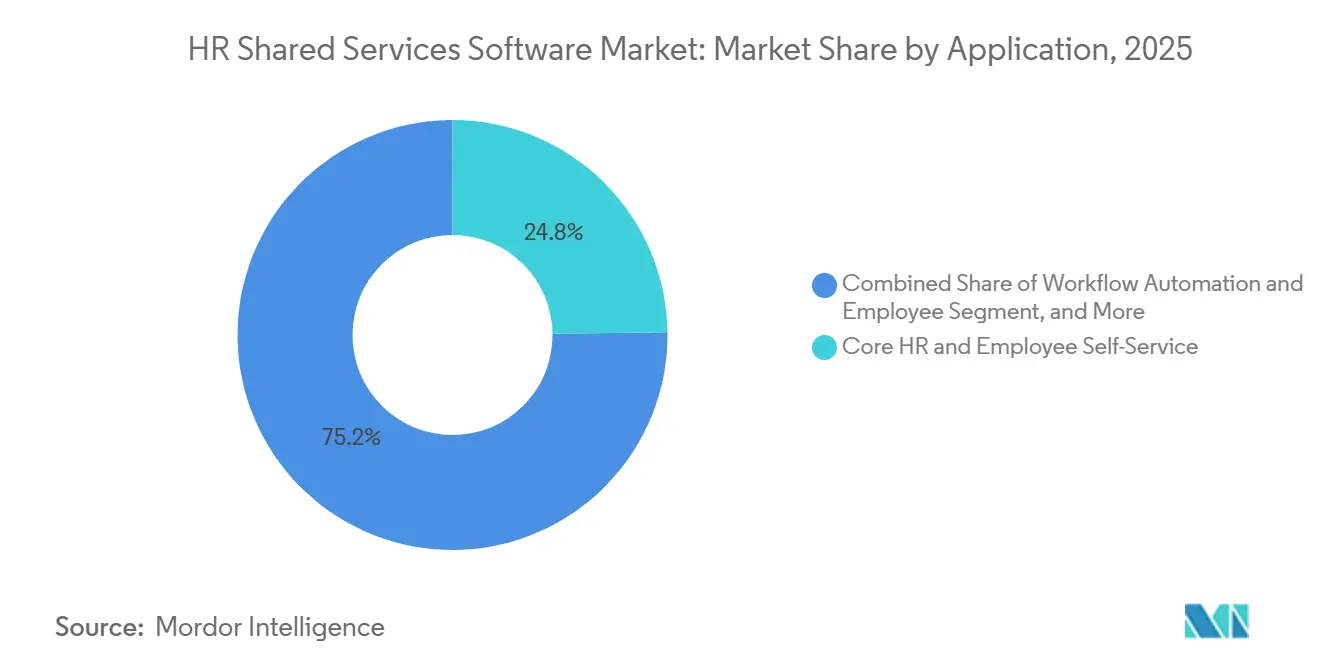

- Par application, les RH de base et le libre-service des employés représentaient 24,80 % des revenus de 2025, tandis que l'automatisation des flux de travail et les parcours des employés devraient croître à 13,52 % jusqu'en 2031.

- Par secteur d'activité des utilisateurs finaux, les technologies de l'information et les télécommunications détenaient 29,00 % de la part en 2025, tandis que la santé et les sciences de la vie devraient se développer à 13,12 % jusqu'en 2031.

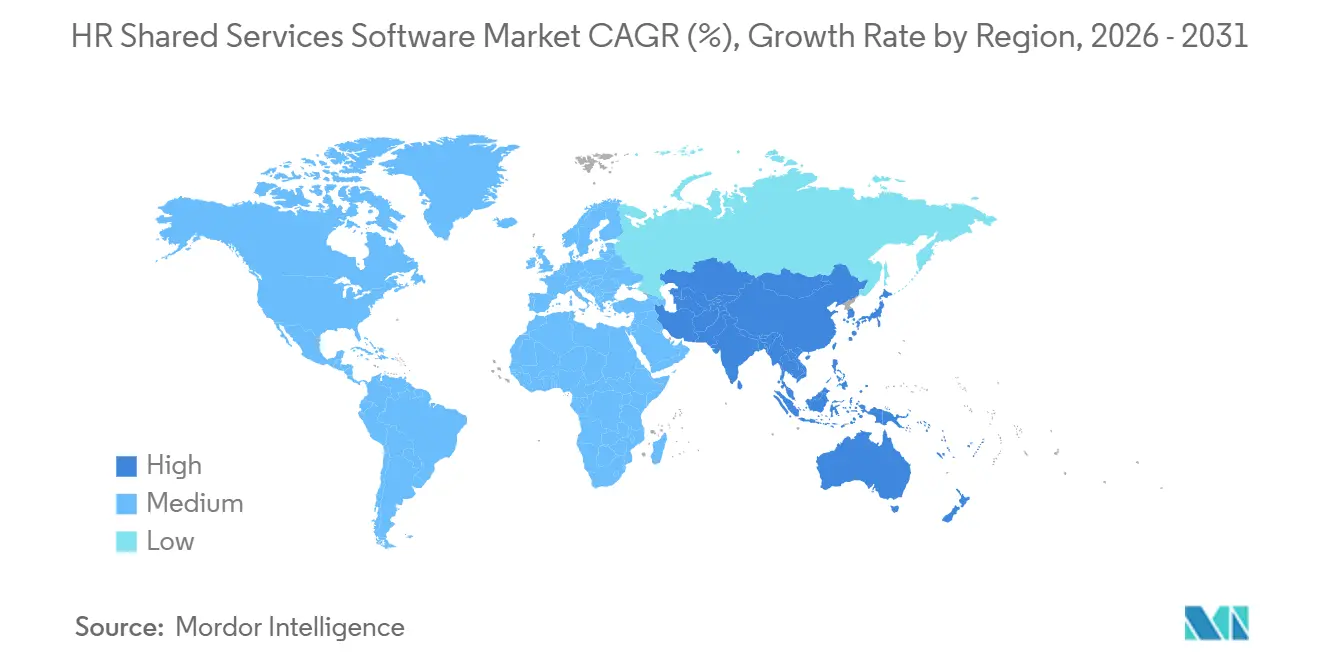

- Par géographie, l'Amérique du Nord a conservé 42,00 % des revenus 2025 du marché des logiciels de services partagés RH, tandis que l'Asie-Pacifique devrait progresser à un TCAC de 14,25 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des logiciels de services partagés RH

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Résolution des cas et récupération des connaissances assistées par l'IA | +2.5% | Mondial, concentré en Amérique du Nord et en Europe occidentale, avec une adoption accélérée en Inde et en Asie du Sud-Est | Court terme (≤ 2 ans) |

| Expansion des attentes en matière de libre-service des employés | +1.8% | Mondial, plus fort en Amérique du Nord, au Royaume-Uni et en Australie, avec une demande en forte croissance en Corée du Sud et au Japon | Court terme (≤ 2 ans) |

| Centralisation des opérations RH multi-pays | +1.5% | Mondial, plus impactant pour les organisations dont le siège est en Amérique du Nord et en Europe avec des filiales en Asie-Pacifique et en Amérique du Sud | Moyen terme (2-4 ans) |

| Charge de conformité croissante en matière de paie, de congés et de documentation des employés | +1.2% | UE et Royaume-Uni, avec des répercussions en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Automatisation des flux de travail transversaux pour les parcours d'entrée, de mobilité et de départ | +0.8% | Mondial, concentré dans les grandes entreprises en Amérique du Nord, dans l'UE et dans les marchés principaux d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Demande de support de services partagés multilingue après les fusions et acquisitions | +0.5% | Mondial, avec des répercussions au Moyen-Orient, en Afrique et en Amérique du Sud dans les contextes d'intégration post-fusion | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La résolution des cas et la récupération des connaissances assistées par l'IA accélèrent la déflexion de niveau 0

Le changement le plus important sur le marché des logiciels de services partagés RH est le passage d'une IA consultative à une IA agentique capable de résoudre des cas sans escalade humaine. Oracle a introduit les applications agentiques Fusion pour les RH en avril 2026, utilisant des agents IA coordonnés capables de travailler à travers les hiérarchies de politiques, les flux d'approbation et les dossiers des employés pour accomplir des actions de bout en bout.[1]Oracle, "Oracle présente les applications agentiques Fusion pour les RH," Oracle, oracle.com ServiceNow a également étendu sa version HRSD en décembre 2025 avec des flux agentiques utilisant la génération augmentée par récupération pour les requêtes de niveau 0 et le routage des cas critiques. À mesure que les taux de déflexion augmentent, la base de coûts des centres de services partagés diminue, permettant à davantage de collaborateurs RH de se consacrer aux relations avec les employés et au travail de conseil.[2]ServiceNow, "Résoudre le flux de cas RH via l'IA agentique, aperçu," ServiceNow, servicenow.com Cela élève le seuil de retour sur investissement sur le marché des logiciels de services partagés RH pour les plateformes qui ne peuvent pas prouver la résolution des cas à grande échelle.

L'expansion des attentes en matière de libre-service des employés remodèle l'architecture des plateformes

Les attentes des employés en matière de services partagés RH ont considérablement évolué. D'ici 2026, les employés veulent bien plus que de simples réinitialisations de mot de passe ou des téléchargements de bulletins de salaire ; ils s'attendent à ce que les portails gèrent des demandes complexes en plusieurs étapes, telles que le recalcul des congés après un retour de congé maternité, la confirmation des attributions d'actions lors de changements de poste et la mise à jour des avantages sociaux après des événements de vie, sans intervention du service RH. Microsoft a mis en évidence ce changement avec son agent de libre-service des employés, développé sur Copilot, qui a unifié les services RH, informatiques et de campus en une expérience unique à l'échelle de l'entreprise, entraînant une déflexion mesurable des tickets.[3]Microsoft, "Déploiement de l'agent de libre-service des employés, notre plan directeur pour le succès à l'échelle de l'entreprise," Microsoft Inside Track, microsoft.com Les budgets RH-IA des entreprises ont bondi à 1,6 million USD en 2026, soit une multiplication par dix par rapport à 2023, portés par des cas d'usage tels que l'automatisation de l'intégration, la création de documents RH et les flux de travail assistés par l'IA. Parallèlement, la SHRM a souligné que les travailleurs de première ligne et les travailleurs sans bureau représentent 80 % de la main-d'œuvre mondiale, incitant les fournisseurs à privilégier des couches de support prioritairement mobiles, authentifiées par biométrie et accessibles par SMS plutôt que des portails uniquement accessibles par navigateur.[4]Société pour la gestion des ressources humaines, "État de l'IA dans les RH en 2026," SHRM, shrm.org

La centralisation des opérations RH multi-pays crée une demande de plateformes unifiées

Le coût de la gestion des opérations RH pays par pays est devenu beaucoup plus difficile à justifier pour les employeurs multinationaux, ce qui soutient le marché des logiciels de services partagés RH. Les organisations dont les effectifs sont répartis dans de nombreuses juridictions centralisent les RH et la paie, désignent des responsables de la conformité mondiale et s'orientent vers des plateformes avec des localisations nationales intégrées. Cela crée un second problème : une seule plateforme peut désormais contenir des contrats, des dossiers de paie, des données de performance et des informations d'immigration pour des dizaines de milliers d'employés dans de nombreux pays. Ce risque oblige les fournisseurs à faire du contrôle d'accès basé sur les rôles et les identités une fonctionnalité centrale du produit plutôt qu'un complément de conformité optionnel. Les règles de transparence salariale de l'UE, en vigueur à partir de juin 2026, poussent les employeurs à unifier les données RH entre les entités juridiques pour soutenir le reporting en temps réel des écarts de rémunération et les divulgations requises.

La charge de conformité croissante en matière de paie, de congés et de documentation des employés stimule l'adoption des plateformes

La complexité réglementaire est passée de l'arrière-plan au centre des décisions d'achat de logiciels sur le marché des logiciels de services partagés RH. Au Royaume-Uni, les règles en vigueur à partir du 6 avril 2026 exigent que les employeurs conservent 6 ans de dossiers détaillés sur les indemnités de congés payés, et une tenue de registres insuffisante peut les exposer à des amendes illimitées sous l'application de la Fair Work Agency. Les obligations de transparence salariale de l'UE, en vigueur en juin 2026, obligent également les employeurs à effectuer des analyses des écarts de rémunération entre entités et à les rapporter via une couche de données unifiée. L'application du RGPD liée au traitement des données des employés a entraîné 191 amendes totalisant 360 807 141 EUR (389,7 millions USD), et l'action coordonnée 2026 du Comité européen de la protection des données est axée sur les obligations de transparence des employeurs. Cela rend les pistes d'audit, les bibliothèques de règles, les contrôles de conservation des documents et les fonctionnalités d'application des politiques plus centraux dans la sélection des fournisseurs sur le marché des logiciels de services partagés RH.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Confidentialité des données et exposition des dossiers sensibles des employés | -1.5% | Mondial, plus aigu dans l'UE, au Royaume-Uni et au Brésil | Moyen terme (2-4 ans) |

| Friction d'intégration entre les SIRH, la paie, l'identité et les systèmes documentaires | -1.2% | Mondial, concentré en Amérique du Nord et en Europe où les piles multi-fournisseurs complexes sont les plus répandues | Court terme (≤ 2 ans) |

| Une faible appropriation des processus et une mauvaise harmonisation des données limitent le retour sur investissement | -0.8% | Mondial, plus prononcé dans les organisations en Asie-Pacifique et en Amérique du Sud subissant une transformation HCM de première génération | Moyen terme (2-4 ans) |

| Risque de gouvernance lié à l'IA agentique dans les décisions RH à enjeux élevés | -0.7% | UE, Amérique du Nord et Australie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La confidentialité des données et l'exposition des dossiers sensibles des employés élèvent le risque de déploiement

Les plateformes de services partagés RH consolident les données salariales, de santé, disciplinaires, d'immigration et de performance dans un système unique, ce qui augmente le profil de risque du marché des logiciels de services partagés RH. Cette concentration crée à la fois une surface d'attaque plus grande et une charge de conformité plus sérieuse pour les acheteurs. Le suivi juridique CMS Law a enregistré 191 amendes liées aux données des employés totalisant 360 807 141 EUR (389,7 millions USD), et l'action coordonnée 2026 du Comité européen de la protection des données a renforcé l'attention portée à la transparence des employeurs. L'autorité italienne de protection des données a également émis un avertissement en 2026 concernant un outil de détection du stress basé sur Slack, citant un risque de futures violations de l'article 9 du RGPD même sans violation confirmée. En conséquence, les cycles d'approvisionnement sur le marché des logiciels de services partagés RH prennent plus de temps, car les équipes juridiques, de confidentialité et de sécurité exigent des preuves ISO 27001, DPIA et de sous-traitants avant de signer des contrats.

La friction d'intégration entre les SIRH, la paie, l'identité et les systèmes documentaires retarde la réalisation de la valeur

L'intégration reste l'un des risques d'exécution les plus persistants sur le marché des logiciels de services partagés RH. Une enquête de 2025 auprès de 1 000 employeurs a révélé que la capacité d'intégration était le facteur le plus influent dans les décisions d'achat de logiciels RH et d'avantages sociaux. La même étude a révélé qu'1 employeur sur 8 consacrait 4 heures ou plus par semaine à la saisie manuelle de données causée par des lacunes d'intégration, ajoutant plus de 8 milliards USD de coûts opérationnels annuels. D'autres recherches ont révélé que jusqu'à 60 % des projets de migration de données SIRH connaissent des retards importants ou des dépassements de budget, souvent dus à des échecs évitables de mappage des données. De mauvaises intégrations ne retardent pas seulement le déploiement sur le marché des logiciels de services partagés RH, mais elles alimentent également de mauvaises données dans les flux de travail IA et affaiblissent la confiance des employés avant que l'adoption n'atteigne un état stable.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modèle de déploiement : l'adoption hybride signale une maturité au-delà du cloud pur

Le déploiement basé sur le cloud représentait 66,12 % du marché des logiciels de services partagés RH en 2025, en faisant le choix standard pour les opérations RH des entreprises. Les entreprises continuent de privilégier le cloud car les mises à jour de fonctionnalités y arrivent plus rapidement, notamment pour les outils d'IA, d'automatisation et de service agentique. Le déploiement hybride reste le modèle à la croissance la plus rapide et devrait croître à 11,75 % jusqu'en 2031. Ce schéma reflète une réponse pratique aux besoins de résidence des données et d'audit plutôt qu'un recul par rapport au cloud.

Le marché des logiciels de services partagés RH pour le déploiement hybride devrait se développer à un TCAC de 11,75 % jusqu'en 2031, les organisations répartissant les charges de travail entre les environnements cloud et sur site. Dans les environnements réglementés, les données de paie et d'identité restent souvent dans une infrastructure privée tandis que la prestation de services, l'analytique et les capacités d'IA migrent vers des couches cloud. Ce mélange devient plus courant dans les secteurs et les pays où les dossiers sensibles des employés ne peuvent pas être entièrement migrés vers des environnements cloud publics. Les déploiements sur site continuent de perdre du terrain dans les nouveaux projets car les liens avec les ERP hérités et les longs cycles de licences ralentissent les décisions de migration. Il en résulte un marché des logiciels de services partagés RH plus mature, où les choix de déploiement sont de plus en plus guidés par la sensibilité des charges de travail et les besoins de gouvernance.

Par taille d'entreprise utilisatrice finale : l'expansion du marché intermédiaire élargit la base d'acheteurs

Les grandes entreprises représentaient 62,50 % des revenus 2025 sur le marché des logiciels de services partagés RH. Cette avance reflète les économies d'échelle des centres de services partagés, la gestion centralisée des SLA et l'orchestration de la paie multi-pays. Ces organisations peuvent répartir les dépenses logicielles sur de très grandes populations d'employés et de nombreuses entités juridiques. Elles accordent également plus d'importance au support multilingue, à la profondeur de la conformité et à l'étendue des flux de travail lors de la sélection des plateformes.

Les entreprises de taille moyenne devraient croître à un TCAC de 12,31 % jusqu'en 2031, ce qui en fait le groupe d'acheteurs à la croissance la plus rapide dans cette segmentation. La livraison cloud et la tarification modulaire ouvrent l'accès à la gestion des cas, à la gestion documentaire et à l'analytique pour les entreprises qui ne pouvaient auparavant pas justifier les coûts d'un déploiement de niveau entreprise. Beaucoup de ces acheteurs entrent sur le marché des logiciels de services partagés RH lors de leur première acquisition ou expansion internationale, ce qui signifie qu'ils ont souvent peu d'infrastructure de services partagés héritée à démanteler. Cela en fait des opportunités greenfield attractives pour les fournisseurs en place et les challengers. ISG a constaté que 84 % des organisations prévoyaient de modifier leur modèle d'approvisionnement RH dans les 2 ans, l'expansion des services partagés internes étant identifiée comme un levier majeur.

Par application : l'automatisation des flux de travail devient une infrastructure centrale

Les RH de base et le libre-service des employés représentaient 24,80 % des revenus de 2025 et sont restés le fondement des dépenses applicatives sur le marché des logiciels de services partagés RH. L'automatisation des flux de travail et les parcours des employés devraient se développer à 13,52 % jusqu'en 2031, ce qui en fait le domaine d'application à la croissance la plus rapide. Le marché des logiciels de services partagés RH pour l'automatisation des flux de travail et les parcours des employés devrait se développer à un TCAC de 13,52 % jusqu'en 2031, les entreprises connectant les événements RH aux systèmes informatiques, financiers et de conformité. Cela reflète un passage des portails d'employés statiques vers des processus pilotés par les événements directement liés au dossier de l'employé.

Les flux de travail d'entrée, de mobilité et de départ sont au cœur de ce changement car un seul changement de poste peut déclencher des mises à jour de paie, des modifications d'accès, l'approvisionnement en équipements et la documentation de conformité dans plusieurs systèmes. Les plateformes capables d'exécuter ces étapes transversales nativement défendent généralement une tarification plus solide car elles réduisent les transferts manuels et les points de défaillance du contrôle. La gestion des cas et la billetterie restent un contributeur stable dans les déploiements des grandes entreprises et du marché intermédiaire sur le marché des logiciels de services partagés RH. La gestion documentaire et la signature électronique deviennent également plus importantes à mesure que les obligations de paie, de congés et de transparence salariale exigent des dossiers plus solides. Des recherches montrent que 56 % des professionnels RH ne mesurent toujours pas formellement le succès de leurs investissements en IA, ce qui laisse de la place aux outils d'analytique et de reporting pour gagner en traction.

Par secteur d'activité des utilisateurs finaux : la santé et les sciences de la vie émergent comme moteur de croissance

Les technologies de l'information et les télécommunications détenaient 29,00 % des revenus de 2025, la plus grande part verticale sur le marché des logiciels de services partagés RH. Le segment a bénéficié d'investissements de longue date dans les opérations RH numériques et de la concentration de centres de compétences mondiaux dans les économies à forte intensité technologique. Ces employeurs gèrent souvent des effectifs distribués qui s'adaptent bien au modèle de services partagés, et ils ont adopté la gestion centralisée des cas et les processus de libre-service plus tôt que la plupart des secteurs.

Le secteur de la santé et des sciences de la vie devrait croître à un TCAC de 13,12 % jusqu'en 2031, ce qui en fait le secteur d'utilisateurs finaux à la croissance la plus rapide. La croissance est liée à la gestion des accréditations, à la dotation en personnel par équipes, à la conformité syndicale et aux pressions de rétention des employés qui sont difficiles à gérer par des processus RH manuels. Un exemple majeur a été le contrat de 1,2 milliard GBP (1,56 milliard USD) sur 15 ans attribué en octobre 2025 pour remplacer le Registre électronique du personnel et gérer la paie de 1,9 million d'employés du NHS en Angleterre et au Pays de Galles. Le BFSI, la fabrication industrielle, le commerce de détail et le commerce électronique, ainsi que le gouvernement et le secteur public restent également des contributeurs significatifs au marché des logiciels de services partagés RH. La loi HIPAA aux États-Unis et les normes numériques du NHS au Royaume-Uni continuent de façonner les choix d'architecture et de contrôle d'accès dans les déploiements de santé.

Analyse géographique

L'Amérique du Nord détenait 42,00 % du marché des logiciels de services partagés RH en 2025, maintenant l'avance de la région. La région bénéficie de budgets importants pour les grandes entreprises, de modèles de centres de services partagés matures et d'une base dense de fournisseurs de logiciels. Le comportement d'achat favorise également l'approvisionnement en SaaS et le déploiement plus rapide de flux de travail pilotés par l'IA dans le support aux employés. De nombreux professionnels RH dans les États américains dotés de lois sur l'IA liées à la main-d'œuvre n'étaient pas au courant de ces règles, ce qui explique en partie pourquoi les acheteurs souhaitent des garde-fous de conformité plus solides dans leurs plateformes. Le Canada ajoute une autre couche de complexité à travers les règles de paie et de congés au niveau provincial et les besoins d'un lieu de travail bilingue au Québec, ce qui soutient la demande de systèmes de niveau entreprise.

L'Europe est restée le deuxième marché régional pour les logiciels de services partagés RH. Le RGPD et la loi européenne sur l'IA ont relevé le niveau minimum de gouvernance, d'auditabilité et de transparence pour les plateformes RH utilisées dans la région. Les actions d'application coordonnées ont accru le contrôle des obligations de transparence des employeurs dans le traitement des données des employés. L'Allemagne et le Royaume-Uni ancrent la demande régionale, et les règles britanniques sur la tenue de registres des indemnités de congés payés, en vigueur à partir du 6 avril 2026, ont créé un déclencheur à court terme pour les modules de gestion documentaire. L'Amérique du Sud reste plus modeste, mais le Brésil et l'Argentine voient un intérêt croissant de la part des multinationales cherchant des plateformes de données RH régionales conformes.

L'Asie-Pacifique devrait croître à un TCAC de 14,25 % jusqu'en 2031, le rythme régional le plus rapide sur le marché des logiciels de services partagés RH. La croissance est soutenue par la base d'embauche informatique en expansion de l'Inde, la numérisation de la main-d'œuvre manufacturière de la Chine et la modernisation des RH de santé en Asie du Sud-Est. Des enquêtes montrent que 75 % des organisations de la région utilisaient déjà l'IA dans les RH, et 63 % s'attendaient à ce que les budgets IA augmentent en 2026, bien que seulement 11 % se sentaient pleinement préparés à déployer l'IA à l'échelle de l'entreprise. Le Moyen-Orient, dirigé par l'Arabie saoudite et les Émirats arabes unis, et certaines parties de l'Afrique, notamment l'Afrique du Sud et le Nigéria, restent des opportunités à un stade plus précoce liées à l'expansion des conglomérats, aux filiales multinationales et à la demande d'infrastructure RH prête pour la conformité.

Paysage concurrentiel

Le marché des logiciels de services partagés RH est resté fragmenté au niveau des grandes entreprises en 2026. Workday, UKG et Dayforce se sont disputés les programmes des grandes entreprises sur l'étendue de la suite, la capacité d'IA et la couverture géographique. Le marché intermédiaire était beaucoup plus fragmenté, avec plus de 15 fournisseurs crédibles en concurrence sur le prix, la profondeur des fonctionnalités et l'adéquation régionale. Cette division signifie que le leadership sur le marché des logiciels de services partagés RH dépend à la fois de l'étendue de la plateforme et de l'exécution dans les cas d'usage locaux et verticaux. Les acheteurs testent de plus en plus si les fournisseurs peuvent prendre en charge une IA prête pour la gouvernance, des flux de travail multi-pays et une prestation de services multilingue dans un environnement unique.

Workday a encore consolidé sa plateforme sur le marché des logiciels de services partagés RH grâce à son expansion avec Google Cloud en mai 2026 et à son acquisition de Sana en novembre 2025. Ces mouvements visaient à faire de Workday la couche opérationnelle quotidienne pour les travaux RH et financiers plutôt qu'un système dorsal. UKG a suivi un chemin d'orchestration similaire grâce au lancement de sa Galerie d'agents Gemini Enterprise en avril 2026 et à son partenariat IA plus large avec Google Cloud en octobre 2025. Paychex a également cherché à protéger sa position sur le marché intermédiaire avec le lancement en mai 2026 de la plateforme IA WISE, qu'il a liée à des décennies de données de paie et RH propriétaires.

L'activité des challengers remodèle également le marché des logiciels de services partagés RH, notamment là où les acheteurs souhaitent un déploiement plus rapide ou une adéquation à un cas d'usage plus étroit. Rippling a étendu l'automatisation à travers les RH, la paie, l'informatique et la finance via des actions en langage naturel, tandis que Deel s'est lancé dans la gestion du cycle de vie des SaaS grâce à son acquisition de Sastrify en mai 2026. La concurrence s'oriente également vers la preuve de gouvernance, les acheteurs demandant des contrôles IA documentés, des pistes d'audit et des étapes de révision humaine avant d'approuver l'automatisation dans les flux de travail RH sensibles. Cela maintient le niveau des grandes entreprises modérément concentré, mais laisse également de la place aux spécialistes capables de résoudre les besoins de services de santé, du secteur public ou post-fusion plus rapidement que les fournisseurs de suites larges.

Leaders du secteur des logiciels de services partagés RH

Workday, Inc.

UKG Inc.

Dayforce, Inc.

Paycom Software, Inc.

Paylocity Holding Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2026 : Workday et Google Cloud ont élargi leur partenariat stratégique pour intégrer des agents IA pour les RH et la finance directement dans les flux de travail quotidiens des employés, combinant le système d'enregistrement des agents de Workday avec la plateforme Gemini Enterprise de Google Cloud et permettant aux agents de Workday, Google Cloud et tiers d'opérer au sein d'une architecture de gouvernance unifiée. Cela marque un changement significatif des partenariats de co-vente vers la co-ingénierie approfondie d'une infrastructure RH agentique.

- Mai 2026 : Paychex a lancé WISE (Workforce Intelligence Strengthened by Expertise), une plateforme IA qui combine 5 décennies de données propriétaires RH et de paie avec une exécution de flux de travail agentique à travers le reporting RH, l'analytique prédictive et l'accomplissement autonome de tâches. La plateforme cible les acheteurs du marché intermédiaire qui ont besoin d'une IA de niveau entreprise sans équipes dédiées aux opérations IA.

- Mai 2026 : Deel a acquis Sastrify, une plateforme d'approvisionnement et de gestion SaaS basée à Cologne, étendant son système d'exploitation RH à la gestion du cycle de vie des logiciels et créant une capacité de contrôle des coûts SaaS liée à l'identité, déclenchée par les événements d'entrée, de mobilité et de départ des employés dans 150 pays.

- Avril 2026 : Oracle a introduit les applications agentiques Fusion pour les RH, déployant des équipes coordonnées d'agents IA spécialisés qui accèdent aux données d'entreprise unifiées, aux hiérarchies d'approbation et aux flux de travail de politique pour prendre et exécuter des décisions RH de manière autonome. Cela représente la première offre RH agentique de niveau production d'Oracle, intégrée directement dans Oracle Fusion Cloud HCM.

Périmètre du rapport sur le marché des logiciels de services partagés RH

Le marché des logiciels de services partagés RH désigne les solutions technologiques qui consolident la prestation de services RH dans des plateformes centralisées, couvrant des fonctions telles que le libre-service des employés, la gestion des cas, l'automatisation des flux de travail, la gestion documentaire, le support à la paie et aux avantages sociaux, l'analytique de la main-d'œuvre et l'assistance à l'apprentissage. Livrées via des modèles basés sur le cloud, sur site et hybrides, ces plateformes servent les grandes et moyennes entreprises dans des secteurs incluant le BFSI, la santé, l'informatique et les télécommunications, le commerce de détail, la fabrication, le gouvernement et d'autres. L'objectif principal de ce marché est d'améliorer l'efficacité RH, d'assurer la conformité, d'améliorer l'engagement des employés et de fournir des informations basées sur les données qui optimisent la productivité de la main-d'œuvre et la performance organisationnelle.

Le rapport sur le marché des logiciels de services partagés RH est segmenté par modèle de déploiement (basé sur le cloud, sur site et hybride), taille d'entreprise (grandes entreprises et entreprises de taille moyenne), application (RH de base et libre-service des employés ; gestion des cas et billetterie ; automatisation des flux de travail et parcours des employés ; gestion documentaire et signature électronique ; analytique de la main-d'œuvre et reporting ; support à la paie et aux avantages sociaux ; support aux talents et à l'apprentissage), secteur d'activité des utilisateurs finaux (BFSI, santé et sciences de la vie, technologies de l'information et télécommunications, commerce de détail et commerce électronique, fabrication industrielle, gouvernement et secteur public, et autres secteurs d'activité des utilisateurs finaux), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Basé sur le cloud |

| Sur site |

| Hybride |

| Grandes entreprises |

| Entreprises de taille moyenne |

| RH de base et libre-service des employés |

| Gestion des cas et billetterie |

| Automatisation des flux de travail et parcours des employés |

| Gestion documentaire et signature électronique |

| Analytique de la main-d'œuvre et reporting |

| Support à la paie et aux avantages sociaux |

| Support aux talents et à l'apprentissage |

| BFSI |

| Santé et sciences de la vie |

| Technologies de l'information et télécommunications |

| Commerce de détail et commerce électronique |

| Fabrication industrielle |

| Gouvernement et secteur public |

| Autres secteurs d'activité des utilisateurs finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Reste de l'Afrique |

| Par modèle de déploiement | Basé sur le cloud | |

| Sur site | ||

| Hybride | ||

| Par taille d'entreprise utilisatrice finale | Grandes entreprises | |

| Entreprises de taille moyenne | ||

| Par application | RH de base et libre-service des employés | |

| Gestion des cas et billetterie | ||

| Automatisation des flux de travail et parcours des employés | ||

| Gestion documentaire et signature électronique | ||

| Analytique de la main-d'œuvre et reporting | ||

| Support à la paie et aux avantages sociaux | ||

| Support aux talents et à l'apprentissage | ||

| Par secteur d'activité des utilisateurs finaux | BFSI | |

| Santé et sciences de la vie | ||

| Technologies de l'information et télécommunications | ||

| Commerce de détail et commerce électronique | ||

| Fabrication industrielle | ||

| Gouvernement et secteur public | ||

| Autres secteurs d'activité des utilisateurs finaux | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et les prévisions du marché des logiciels de services partagés RH ?

Le marché des logiciels de services partagés RH était évalué à 34,72 milliards USD en 2025, est estimé à 37,71 milliards USD en 2026 et devrait atteindre 58,95 milliards USD d'ici 2031 à un TCAC de 9,35 %.

Quel modèle de déploiement est en tête de l'adoption des logiciels de services partagés RH ?

La livraison basée sur le cloud était en tête avec 66,12 % de part en 2025, tandis que le déploiement hybride devrait croître le plus rapidement à 11,75 % jusqu'en 2031.

Pourquoi les entreprises investissent-elles davantage dans les logiciels de services partagés RH ?

Les entreprises investissent pour numériser les opérations RH, accroître le libre-service, déployer la résolution de cas pilotée par l'IA et gérer des exigences de conformité plus strictes via une plateforme gouvernée unique.

Quel domaine d'application connaît la croissance la plus rapide dans les logiciels de services partagés RH ?

L'automatisation des flux de travail et les parcours des employés constituent le segment d'application à la croissance la plus rapide avec un TCAC projeté de 13,52 % jusqu'en 2031, reflétant la demande de flux de travail transversaux pour les employés.

Quel secteur d'utilisateurs finaux crée la plus forte opportunité de croissance ?

La santé et les sciences de la vie devraient croître à 13,12 % jusqu'en 2031, les prestataires faisant face aux pressions liées à l'accréditation, à la dotation en personnel par équipes, à la conformité syndicale et à la rétention.

Quelle région connaît la croissance la plus rapide pour les logiciels de services partagés RH ?

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 14,25 % jusqu'en 2031, soutenue par les embauches informatiques en Inde, la numérisation de la fabrication en Chine et l'adoption des SaaS d'entreprise en Asie du Sud-Est.

Dernière mise à jour de la page le: