Taille et part du marché des TIC du CCG

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

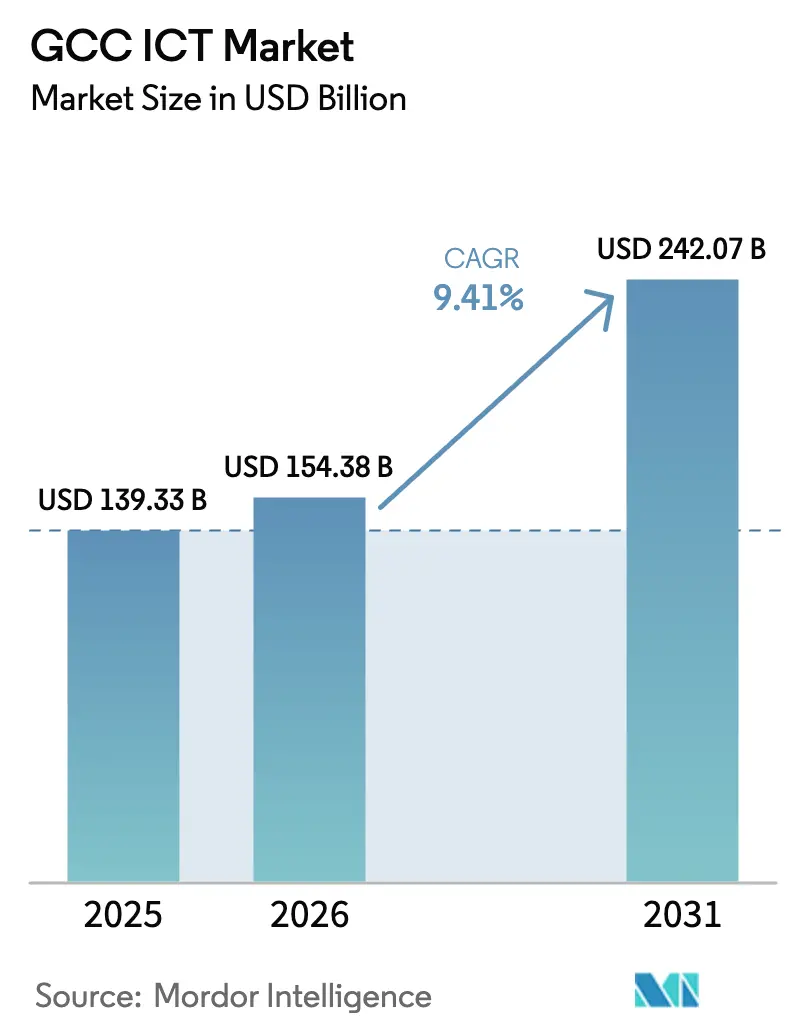

| Taille du marché de l'année de base (2025) | 139.33 Milliards de dollars |

| Taille du Marché (2026) | 154.38 Milliards de dollars |

| Taille du Marché (2031) | 242.07 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.41% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des TIC du CCG par Mordor Intelligence

La taille du marché des TIC du CCG devrait passer de 139,33 milliards USD en 2025 à 154,38 milliards USD en 2026 et devrait atteindre 242,07 milliards USD d'ici 2031, avec un TCAC de 9,41 % sur la période 2026-2031. Cette trajectoire souligne un pivot structurel s'éloignant de la dépendance aux hydrocarbures vers une croissance fondée sur la connaissance, guidée par des mandats souverains qui privilégient la migration vers le cloud, les centres de données souverains et l'intelligence artificielle en langue arabe. Une marge budgétaire robuste permet aux gouvernements de préfinancer l'infrastructure numérique, tandis que la monétisation de la 5G, le déploiement à grande échelle des villes intelligentes et les cadres obligatoires de cybersécurité soutiennent les dépenses des entreprises dans tous les secteurs verticaux. L'intensification des règles de localisation contraint les fournisseurs mondiaux à développer des capacités locales, augmentant ainsi l'intensité capitalistique du marché des TIC du CCG, mais ancrant également les revenus de services à long terme. Les réformes tarifaires de l'électricité indexées sur l'inflation accélèrent les investissements dans les énergies renouvelables et le refroidissement liquide, comprimant les marges à court terme tout en catalysant une transition vers des opérations durables. Enfin, un déficit croissant de compétences numériques demeure le principal frein aux délais d'exécution, poussant les secteurs public et privé à intensifier les programmes de reconversion et les visas pour les talents.

Principaux enseignements du rapport

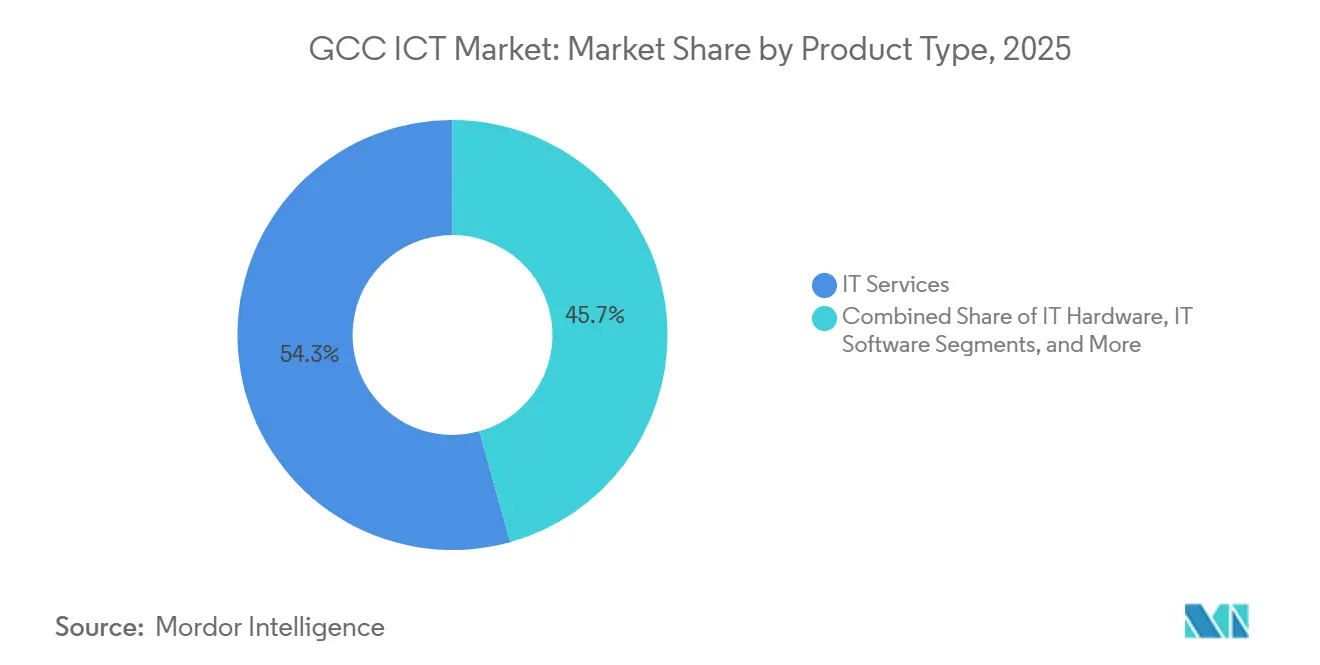

- Par type de produit, les services informatiques ont dominé avec une part de revenus de 54,32 % en 2025 ; la sécurité informatique et la cybersécurité devraient progresser à un TCAC de 10,08 % jusqu'en 2031.

- Par taille d'entreprise, les grandes entreprises détenaient 63,14 % de la part du marché des TIC du CCG en 2025, tandis que les PME devraient croître à un TCAC de 9,82 % jusqu'en 2031.

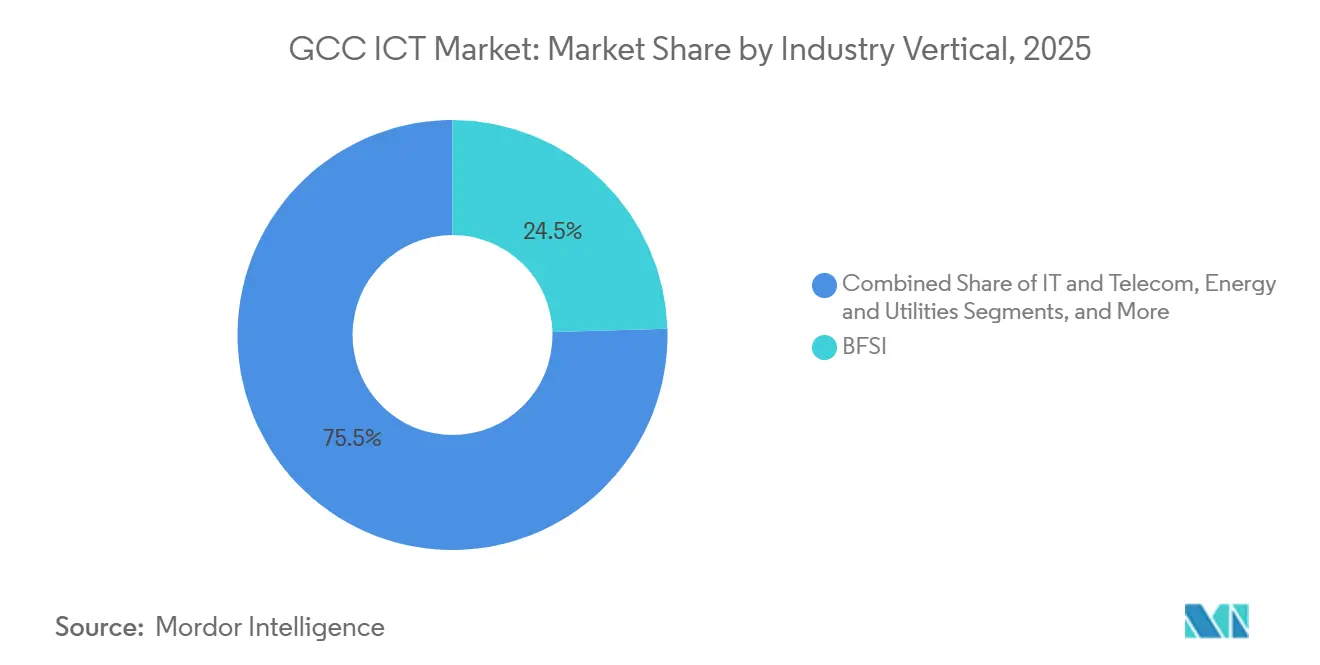

- Par secteur vertical, le BFSI représentait 24,54 % des dépenses en 2025 ; la santé et les sciences de la vie progressent à un TCAC de 11,19 % jusqu'en 2031.

- Par zone géographique, l'Arabie saoudite représentait 55,27 % des dépenses régionales en 2025, tandis que le Qatar devrait progresser à un TCAC de 10,26 % sur le même horizon.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des TIC du CCG

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Initiatives gouvernementales de transformation numérique | +2.1% | Arabie saoudite, Émirats arabes unis, Qatar | Long terme (≥ 4 ans) |

| Expansion de la couverture des réseaux 5G | +1.8% | Arabie saoudite, Émirats arabes unis, Bahreïn, Koweït | Moyen terme (2-4 ans) |

| Croissance de l'adoption du cloud parmi les entreprises | +1.6% | Arabie saoudite, Émirats arabes unis, Qatar | Moyen terme (2-4 ans) |

| Localisation croissante des centres de données | +1.4% | Arabie saoudite, Émirats arabes unis, Qatar, Oman | Long terme (≥ 4 ans) |

| Adoption croissante de l'IA en langue arabe | +1.2% | Arabie saoudite, Émirats arabes unis | Moyen terme (2-4 ans) |

| Transition des projets pilotes de villes intelligentes vers le déploiement à grande échelle | +1.0% | Arabie saoudite, Émirats arabes unis, Qatar | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Initiatives gouvernementales de transformation numérique

La migration obligatoire vers le cloud, la prestation de services axée sur les API et les flux de travail dématérialisés constituent désormais des exigences de base pour les entités publiques dans l'ensemble du Golfe. La Stratégie nationale de transformation numérique de l'Arabie saoudite a migré 178 agences vers la plateforme cloud gouvernementale d'ici décembre 2025, générant 4,2 milliards USD de revenus d'intégration et ancrant le marché des TIC du CCG à des contrats de services gérés pluriannuels.[1]Autorité saoudienne des données et de l'intelligence artificielle, "Stratégie nationale de transformation numérique," sdaia.gov.sa Les Émirats arabes unis ont atteint un taux de prestation de services numériques de 96 % en 2025 dans le cadre de leur programme de gouvernement intelligent, qui a standardisé les API pour 1 200 services publics. La plateforme douanière blockchain du Qatar a réduit les temps de séjour portuaire de 35 % en 2024, offrant un modèle régional pour la facilitation des échanges commerciaux. Ces initiatives allongent les cycles de vente mais garantissent des revenus récurrents aux fournisseurs qui obtiennent les accréditations de conformité.

Expansion de la couverture des réseaux 5G

Les déploiements de la cinquième génération permettent des cas d'usage à faible latence dans la logistique et la télésanté, mais restent capitalistiquement intensifs en dehors des corridors denses. Saudi Telecom Company a porté la couverture 5G de la population à 72 % en 2025 et a alloué 15 milliards SAR (4 milliards USD) pour atteindre 85 % d'ici 2027. Emirates Telecommunications Group a atteint une couverture de 95 % à Abou Dhabi et Dubaï, soutenant les projets pilotes de véhicules autonomes et de téléchirurgie. La pression réglementaire s'intensifie. Bahreïn a introduit le découpage réseau obligatoire en 2025, permettant aux entreprises de réserver une bande passante dédiée. Les lacunes rurales à Oman et au Koweït persistent car le terrain montagneux double les coûts des sites, soulignant la nécessité de mécanismes de subvention.

Croissance de l'adoption du cloud parmi les entreprises

Les règles de souveraineté des données ont contraint les entreprises à pivoter des charges de travail hébergées en Europe vers des zones cloud nationales, propulsant les investissements des hyperscalers et élargissant le marché des TIC du CCG. La région de Dammam d'AWS a intégré 340 clients dans les 90 jours suivant son lancement en mars 2025, dont la plateforme de jumeau numérique de Saudi Aramco. Azure UAE Central a traité 18 exaoctets en 2025, soit une hausse de 140 % par rapport à l'année précédente. Google Cloud et Saudi Telecom Company ont construit un cloud souverain où les clés de chiffrement restent sous la garde du régulateur saoudien, débloquant les charges de travail de la défense et de l'énergie. Les architectures hybrides dominent désormais, avec 68 % des entreprises conservant les systèmes sensibles à la latence sur site tout en migrant les analyses vers les clouds publics.

Localisation croissante des centres de données dans le cadre des règles de souveraineté des données du CCG

Les lois sur la souveraineté des données promulguées à Oman, au Qatar et aux Émirats arabes unis exigent que les données des citoyens restent à l'intérieur des frontières nationales, stimulant la demande de capacités locales et reconfigurant les schémas de dépenses d'investissement. La loi omanaise sur la protection des données personnelles a déclenché l'investissement d'Oracle de 400 millions USD dans la région de Mascate, prévu pour le deuxième trimestre 2026. Les règles du Qatar ont provoqué une hausse de 220 % de la demande de colocation, faisant augmenter les tarifs des baies à Doha de 18 % d'une année sur l'autre. Le code de classification des données des Émirats arabes unis de 2024 a accéléré l'expansion de Khazna à 120 MW et attiré 2,1 milliards USD de Digital Realty et Equinix. Les opérateurs doivent désormais répliquer leurs installations dans chaque juridiction, augmentant l'intensité capitalistique mais approfondissant également les chaînes d'approvisionnement nationales.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie de professionnels qualifiés en TIC | -1.3% | Arabie saoudite, Émirats arabes unis, Qatar, Oman | Long terme (≥ 4 ans) |

| Dépenses d'investissement élevées pour les infrastructures avancées | -0.9% | Arabie saoudite, Émirats arabes unis, Qatar | Moyen terme (2-4 ans) |

| Réformes des subventions énergétiques impactant les coûts d'exploitation des centres de données | -0.7% | Arabie saoudite, Émirats arabes unis | Court terme (≤ 2 ans) |

| Vulnérabilités géopolitiques de la chaîne d'approvisionnement | -0.6% | Qatar, Oman, Koweït, Bahreïn | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de professionnels qualifiés en TIC

La région fait face à un déficit structurel de talents ; les universités n'ont diplômé que 22 000 étudiants en informatique en 2024, alors que la demande projetée est de 150 000 professionnels supplémentaires d'ici 2030. L'Arabie saoudite a alloué 800 millions USD à la montée en compétences dans le domaine du cloud et de l'IA, mais 35 % des stagiaires s'expatrient dans les 18 mois pour des salaires plus élevés.[2]Ministère saoudien des communications et des technologies de l'information, "Programme national de développement technologique," mcit.gov.sa Les Émirats arabes unis ont délivré 100 000 « visas dorés » à des développeurs, mais la maîtrise de l'arabe et les habilitations pour le secteur public restent des obstacles. Les entreprises créent des académies internes, bien que le délai de formation de 18 à 24 mois maintienne le déficit de main-d'œuvre ouvert jusqu'en 2028 au moins.

Dépenses d'investissement élevées pour les infrastructures avancées

Les opérateurs doivent engager des sommes sans précédent pour la 5G, les centres de données hyperscale et la fibre. Le programme 5G de Saudi Telecom Company à 15 milliards SAR représentait 28 % du chiffre d'affaires. L'expansion de Khazna de 65 MW à 120 MW a nécessité 1,2 milliard USD, portant les coûts de construction par MW à 12 millions USD, soit le double de la référence mondiale. Le déploiement de la fibre au Qatar exige 1,8 milliard USD mais génère un retour sur investissement sur 12 ans, décourageant les capitaux privés. La concentration des investissements favorise les corridors à haute densité, laissant les zones rurales insuffisamment desservies.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les services ancrent les dépenses tandis que la sécurité connaît une forte croissance

Les services informatiques ont capté 54,32 % des dépenses de 2025, soulignant la préférence des entreprises pour la migration externalisée, l'intégration et les opérations gérées. Le marché des TIC du CCG pour les services informatiques devrait croître régulièrement à mesure que les entités publiques migrent leurs systèmes hérités vers des plateformes cloud natives conformément aux règles de souveraineté. Les contrats pluriannuels, tels que le mandat d'Accenture de 320 millions USD chez Saudi Aramco, intègrent la gestion du changement et la formation dans des flux de revenus résilients. La part du matériel s'allège à mesure que les entreprises pivotent vers des modèles basés sur les dépenses d'exploitation, bien que les appareils de périphérie et les passerelles IoT robustifiées représentent des poches de croissance dans la logistique et la pétrochimie.

La cybersécurité est la catégorie à la croissance la plus rapide, progressant à 10,08 % par an, alimentée par une hausse de 340 % des attaques par rançongiciel et par des cadres obligatoires tels que les contrôles essentiels de cybersécurité de l'Arabie saoudite.[3]Autorité nationale de cybersécurité, "Cadre des contrôles essentiels de cybersécurité," nca.gov.sa Les dépenses se déplacent des achats d'équipements vers la détection et la réponse gérées, où les centres d'opérations de sécurité localisés proposant des tableaux de bord en arabe se différencient. Le marché des TIC du CCG continue de favoriser les fournisseurs capables d'harmoniser les architectures zéro confiance avec la conformité à la souveraineté des données, une combinaison avec laquelle les concurrents mondiaux peinent encore.

Par taille d'entreprise : les PME adoptent le cloud tandis que les grandes entreprises conservent des modèles hybrides

Les grandes entreprises détenaient 63,14 % des dépenses en 2025, reflétant le poids capitalistique derrière l'automatisation des raffineries, les mises à niveau des systèmes bancaires centraux et les déploiements nationaux de santé électronique. Les transformations majeures, telles que la modernisation d'Emirates NBD à 420 millions USD, qui traitait 2,8 millions de transactions quotidiennes d'ici 2025, valident les architectures hybrides qui mélangent des clusters HPC sur site avec des zones cloud souveraines. La taille du marché des TIC du CCG pour les grandes entreprises devrait croître à des taux moyens à un chiffre à mesure que les pipelines de mégaprojets s'étendent jusqu'à la prochaine décennie.

Les PME, cependant, comblent l'écart à un TCAC de 9,82 %, soutenues par les programmes de subvention du Koweït et de Bahreïn qui remboursent jusqu'à 75 % des coûts SaaS. Les plateformes low-code réduisent la dépendance aux développeurs rares, tandis que les opérateurs télécoms régionaux regroupent la connectivité et les crédits cloud pour réduire les risques d'adoption. Pourtant, l'exposition aux cybermenaces reste aiguë ; 42 % des PME interrogées ont signalé au moins une violation en 2025, renforçant la demande de services de sécurité gérés abordables sur l'ensemble du marché des TIC du CCG.

Par secteur vertical : la numérisation de la santé dépasse la maturité du BFSI

Le BFSI représentait 24,54 % de la demande de 2025, aidé par les paiements instantanés et les mandats de banque ouverte. La part du marché des TIC du CCG pour le BFSI devrait se stabiliser à mesure que les banques pivotent de la numérisation des canaux vers l'analyse des risques pilotée par l'IA. Les rails de paiement instantané de l'Arabie saoudite ont traité 1,2 milliard de transactions au cours de leur première année, imposant des plateformes de détection de fraude en temps réel sur chaque feuille de route bancaire centrale.

La santé et les sciences de la vie constituent le secteur vertical en rupture, progressant à 11,19 % par an jusqu'en 2031. Les plateformes nationales de dossiers de santé électroniques telles que Seha en Arabie saoudite et Malaffi aux Émirats arabes unis génèrent d'immenses lacs de données pour les diagnostics basés sur l'IA, tandis que les codes de remboursement de la télémédecine assurent l'adoption par les prestataires. Les normes d'interopérabilité stimulent les dépenses en intégration basée sur les API, consolidant le segment comme le contributeur le plus rapide aux revenus incrémentaux du marché des TIC du CCG sur l'horizon de prévision.

Analyse géographique

La part de dépenses de 55,27 % de l'Arabie saoudite découle de mégaprojets tels que NEOM et d'une allocation du Fonds public d'investissement de 40 milliards USD pour l'infrastructure numérique jusqu'en 2030, donnant au royaume une échelle inégalée au sein du marché des TIC du CCG. L'expansion continue des zones cloud souveraines et des réseaux 5G privés au sein de ces projets maintient la demande d'intégration de systèmes à un niveau élevé.

Les Émirats arabes unis demeurent l'économie la plus mature sur le plan numérique, affichant un taux de pénétration des smartphones de 95 % et une couverture 4G quasi universelle, mais leur trajectoire de croissance se modère à mesure que l'adoption par les consommateurs arrive à saturation. La demande des entreprises pivote désormais vers les services basés sur l'IA et les capacités de centres de données verts qui atténuent les hausses de prix de l'électricité post-subvention.

Le Qatar affiche la trajectoire de croissance la plus élevée, avec un TCAC de 10,26 %, tirant parti de l'héritage de la Coupe du monde en matière de fibre et de réseaux IoT. Les allocations gouvernementales de 12 milliards QAR pour étendre la fibre à 98 % de couverture d'ici 2027 confirment l'élan à long terme. Oman, le Koweït et Bahreïn restent des marchés de niche axés sur la logistique, les bacs à sable fintech et la numérisation de l'hôtellerie, ajoutant collectivement de la diversification mais un volume limité à la taille globale du marché des TIC du CCG.

Paysage concurrentiel

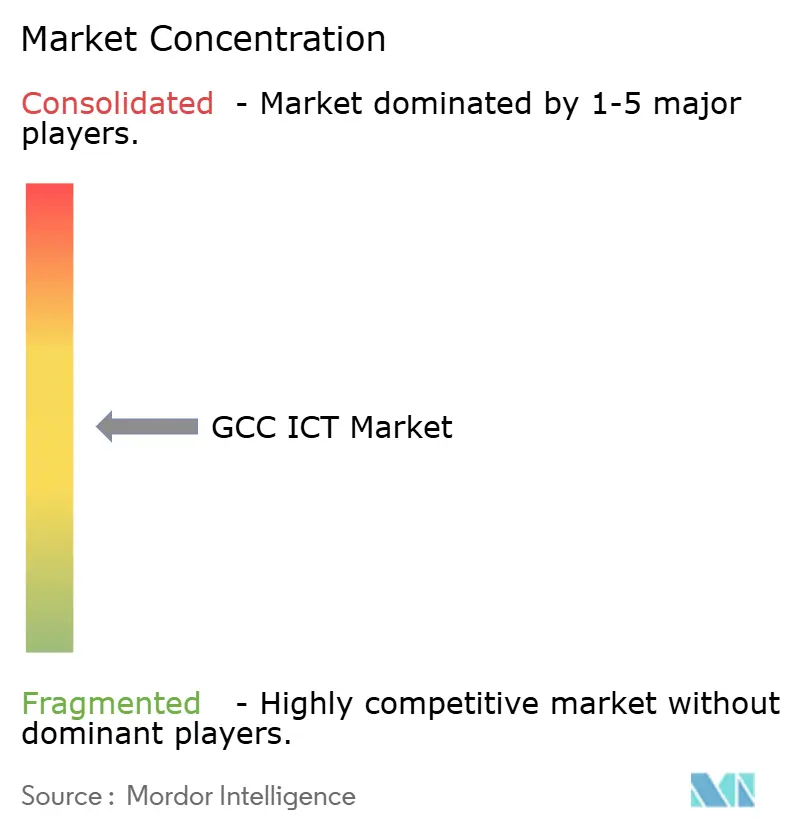

Les opérateurs télécoms en place, notamment Saudi Telecom Company, Emirates Telecommunications Group et Ooredoo, exploitent des dorsales fibre nationales et des empreintes 5G denses pour regrouper la connectivité avec des services cloud gérés, de sécurité et d'IoT, rendant coûteux pour les entreprises le changement de fournisseur. Les 10 premiers fournisseurs ont ensemble capté environ 42 % des revenus de 2025, les cinq premiers détenant un peu plus de 50 %, une part qui signale une pression de consolidation modérée sans basculer vers l'oligopole. Les accords de services maîtres à long terme s'étendent souvent sur cinq à sept ans, offrant aux opérateurs télécoms des flux de trésorerie prévisibles tout en fidélisant les clients grâce à des exigences croissantes en matière de bande passante et de cybersécurité. Ces opérateurs bénéficient également d'un accès préférentiel aux appels d'offres du secteur public car les actionnaires souverains considèrent l'infrastructure numérique comme un actif stratégique. En conséquence, les petits fournisseurs de services gérés peinent à remporter de grands contrats à moins de s'associer aux opérateurs en place.

Les hyperscalers érodent la domination des opérateurs télécoms en construisant des régions nationales qui satisfont aux règles de souveraineté des données, puis en co-vendant des services avec des partenaires locaux. Amazon Web Services a ouvert sa deuxième région saoudienne à Dammam en mars 2025, ajoutant 15 MW de capacité de calcul et attirant des charges de travail haute performance du secteur pétrolier et gazier avec une réduction de latence de 40 %. Oracle s'est associé à Emirates Telecommunications Group en octobre 2025 pour un cloud souverain de 800 millions USD à Abou Dhabi, restreignant l'accès administratif aux ressortissants des Émirats arabes unis pour accélérer l'adoption gouvernementale. Microsoft s'est engagé à investir 2,1 milliards USD pour étendre son empreinte Azure aux Émirats arabes unis en novembre 2025 et a intégré des modèles de langue arabe directement dans Azure AI, faisant de la localisation un différenciateur produit. Les intégrateurs de systèmes tels que Tata Consultancy Services et Accenture surfent sur cette vague en assemblant des environnements multi-cloud, sur site et de périphérie pour les ministères et les banques, illustré par le projet de 280 millions USD de TCS pour moderniser les applications centrales du ministère de l'Intérieur de l'Arabie saoudite en 2024. Parce que ces projets dépendent de la conformité réglementaire et des interfaces en langue arabe, les intégrateurs de systèmes mondiaux dotent de plus en plus leurs centres de livraison locaux d'ingénieurs bilingues.

La cybersécurité reste le champ de bataille le plus fragmenté, mais c'est aussi celui qui se développe le plus rapidement. Palo Alto Networks, Fortinet et Check Point progressent grâce aux cycles de renouvellement du matériel, tandis que des spécialistes régionaux comme Elm en Arabie saoudite et DarkMatter aux Émirats arabes unis gagnent des parts en offrant une détection et une réponse gérées 24h/24 et 7j/7, assurées par des analystes arabophones disposant d'habilitations de sécurité. IBM a déposé 14 brevets de traitement du langage naturel en arabe au cours de la période 2024-2025, signalant une volonté d'accorder des licences sur des modèles d'IA de base que les fournisseurs plus petits intégreront dans des chatbots et des plateformes de chasse aux menaces. G42 construit une pile intégrée couvrant les puces, le cloud et l'IA, se positionnant comme une alternative régionale aux hyperscalers américains pour les charges de travail sensibles du secteur public. Pris ensemble, ces mouvements montrent que le leadership technologique, la profondeur de localisation et les relations gouvernementales l'emportent sur le prix seul pour déterminer qui capte la prochaine vague de dépenses en TIC du CCG.

Leaders du secteur des TIC du CCG

Emirates Telecommunications Group Company PJSC (e&)

Saudi Telecom Company

Ooredoo Q.P.S.C.

IBM Corporation

Cisco Systems Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Décembre 2025 : Saudi Telecom Company et Ericsson AB ont signé un accord de 1,2 milliard USD pour déployer un cœur de réseau 5G autonome dans 14 villes saoudiennes, ciblant une latence inférieure à 5 millisecondes pour les tests de véhicules autonomes de NEOM.

- Novembre 2025 : Microsoft s'est engagé à investir 2,1 milliards USD pour étendre sa région Azure aux Émirats arabes unis, ajoutant 25 MW et intégrant des modèles de langue arabe dans Azure AI pour soutenir la numérisation gouvernementale.

- Octobre 2025 : Emirates Telecommunications Group et Oracle ont créé une coentreprise de cloud souverain de 800 millions USD à Abou Dhabi, restreignant l'accès administratif aux ressortissants des Émirats arabes unis.

- Septembre 2025 : Ooredoo a lancé un réseau 5G privé au port de Hamad avec 180 stations de base, réduisant le temps de rotation des navires de 18 %.

Périmètre du rapport sur le marché des TIC du CCG

Le marché des TIC du CCG comprend l'amalgame et l'adoption de différentes technologies de l'information et des communications (TIC), telles que les mégadonnées, la mobilité, le stockage, l'externalisation et l'informatique en nuage dans les pays du CCG, dans le but de la numérisation, de la transformation numérique et du suivi des revenus générés par la vente de solutions technologiques.

Le rapport sur le marché des TIC du CCG est segmenté par type de produit (matériel informatique, logiciels informatiques, services informatiques, infrastructure informatique, sécurité informatique/cybersécurité, services de communication), taille d'entreprise (petites et moyennes entreprises, grandes entreprises), secteur vertical (gouvernement et administration publique, BFSI, informatique et télécommunications, énergie et services publics, commerce de détail, commerce électronique et logistique, fabrication et industrie 4.0, santé et sciences de la vie, pétrole et gaz, autres secteurs verticaux), et géographie (Arabie saoudite, Émirats arabes unis, Qatar, Oman, Koweït, Bahreïn). Les prévisions du marché sont fournies en termes de valeur (USD).

| Matériel informatique | Matériel informatique |

| Équipements de réseau | |

| Périphériques | |

| Logiciels informatiques | |

| Services informatiques | Conseil et mise en œuvre informatiques |

| Externalisation informatique | |

| Externalisation des processus métier (BPO) | |

| Services de sécurité gérés | |

| Services cloud et de plateforme | |

| Infrastructure informatique | |

| Sécurité informatique/Cybersécurité | |

| Services de communication |

| Petites et moyennes entreprises |

| Grandes entreprises |

| Gouvernement et administration publique |

| BFSI |

| Informatique et télécommunications |

| Énergie et services publics |

| Commerce de détail, commerce électronique et logistique |

| Fabrication et industrie 4.0 |

| Santé et sciences de la vie |

| Pétrole et gaz |

| Autres secteurs verticaux |

| Arabie saoudite |

| Émirats arabes unis |

| Qatar |

| Oman |

| Koweït |

| Bahreïn |

| Par type de produit | Matériel informatique | Matériel informatique |

| Équipements de réseau | ||

| Périphériques | ||

| Logiciels informatiques | ||

| Services informatiques | Conseil et mise en œuvre informatiques | |

| Externalisation informatique | ||

| Externalisation des processus métier (BPO) | ||

| Services de sécurité gérés | ||

| Services cloud et de plateforme | ||

| Infrastructure informatique | ||

| Sécurité informatique/Cybersécurité | ||

| Services de communication | ||

| Par taille d'entreprise | Petites et moyennes entreprises | |

| Grandes entreprises | ||

| Par secteur vertical | Gouvernement et administration publique | |

| BFSI | ||

| Informatique et télécommunications | ||

| Énergie et services publics | ||

| Commerce de détail, commerce électronique et logistique | ||

| Fabrication et industrie 4.0 | ||

| Santé et sciences de la vie | ||

| Pétrole et gaz | ||

| Autres secteurs verticaux | ||

| Par zone géographique | Arabie saoudite | |

| Émirats arabes unis | ||

| Qatar | ||

| Oman | ||

| Koweït | ||

| Bahreïn | ||

Questions clés auxquelles le rapport répond

À quelle vitesse les dépenses cloud vont-elles croître sur le marché des TIC du CCG jusqu'en 2031 ?

Les dépenses cloud des entreprises devraient augmenter à une prime de 1,6 point de pourcentage par rapport au TCAC global du marché, portées par les régions souveraines lancées depuis 2024 et les règles obligatoires de localisation des données.

Quel pays connaîtra la croissance des TIC la plus rapide jusqu'en 2031 ?

Le Qatar est en tête avec un TCAC prévu de 10,26 %, tirant parti de l'héritage de la Coupe du monde en matière de fibre, de la 5G autonome et de 3,3 milliards USD alloués à la couverture IoT nationale.

Quel est le principal frein aux projets de transformation numérique dans le Golfe ?

Une pénurie de professionnels qualifiés en TIC, estimée à 150 000 d'ici 2030, fait grimper les coûts de main-d'œuvre et prolonge les délais des projets malgré les initiatives de reconversion en cours.

Pourquoi les dépenses en cybersécurité s'accélèrent-elles plus vite que les budgets TIC globaux ?

Les incidents de rançongiciel ont augmenté de 340 % entre 2023 et 2025, et les nouveaux cadres de conformité imposent une surveillance en temps réel, entraînant une hausse annuelle de 10,08 % des dépenses en sécurité informatique et cybersécurité.

Comment les réformes des subventions énergétiques affectent-elles les centres de données ?

Des hausses tarifaires industrielles allant jusqu'à 78 % compriment les marges, incitant les opérateurs à investir dans l'énergie solaire et le refroidissement liquide qui réduisent la consommation d'électricité d'environ 30 % au fil du temps.

Quel est le principal défi auquel font face les centres de données ?

Les prix industriels de l'électricité, en moyenne de 0,25 à 0,30 EUR par kWh, soit le double de la moyenne de l'UE, font grimper les coûts d'exploitation et retardent l'expansion des installations.

Quelle sera la taille du marché des TIC du CCG d'ici 2031 ?

Il devrait atteindre 242,07 milliards USD, contre 154,38 milliards USD en 2026, avec un TCAC de 9,41 %.

Dernière mise à jour de la page le: