Taille et parts du marché du self-stockage en Allemagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

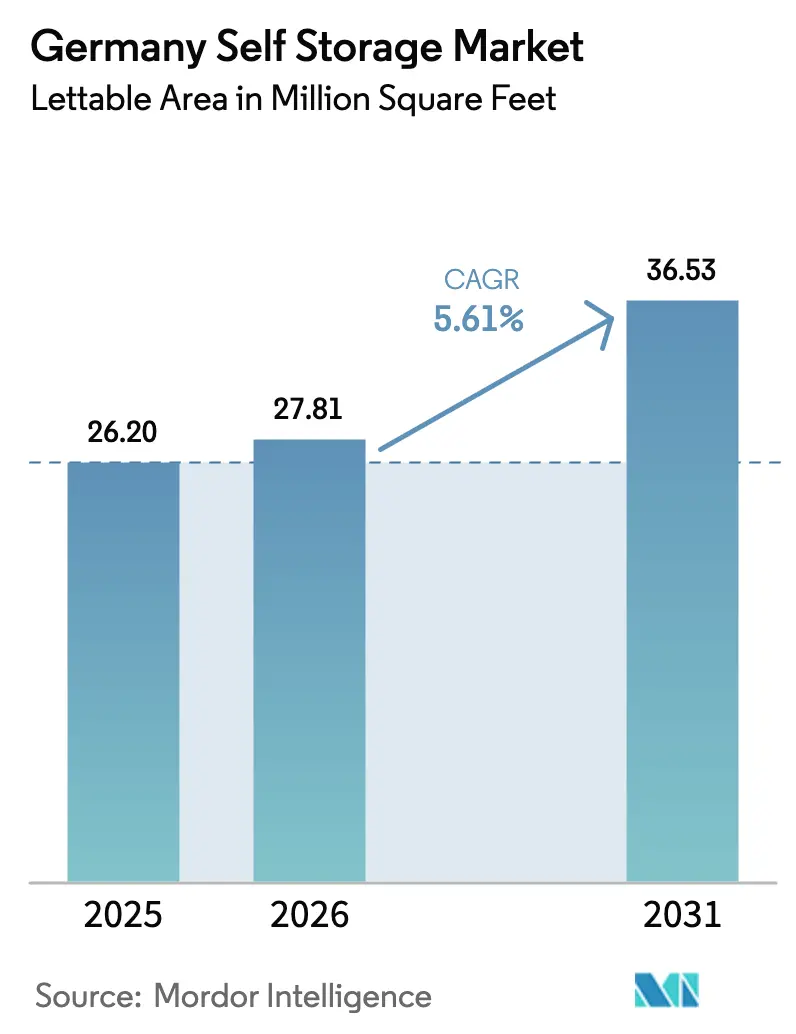

| Taille du marché de l'année de base (2025) | 26.20 Millions de pieds carrés |

| Volume du Marché (2026) | 27.81 Millions de pieds carrés |

| Volume du Marché (2031) | 36.53 Millions de pieds carrés |

| Taux de croissance (2026 - 2031) | 5.61% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du self-stockage en Allemagne par Mordor Intelligence

La taille du marché du self-stockage en Allemagne devrait passer de 26,2 millions de pieds carrés en 2025 à 27,81 millions de pieds carrés en 2026, pour atteindre 36,53 millions de pieds carrés d'ici 2031, avec un TCAC de 5,61 % sur la période 2026-2031. La réduction de la superficie des appartements, la part croissante des ménages unipersonnels et les flux continus de capitaux institutionnels ancrent cette trajectoire de croissance. Les ménages de Berlin, Munich et Hambourg externalisent leurs biens pour compenser le coût élevé de l'espace urbain, tandis que les petits vendeurs en ligne s'appuient sur des espaces de self-stockage comme nœuds de micro-fulfillment pour réduire les coûts de livraison du dernier kilomètre. Les investisseurs considèrent cette classe d'actifs comme une couverture défensive, finançant la conversion rapide de bâtiments industriels obsolètes en entrepôts multi-niveaux dotés de technologies avancées. Les exploitants d'installations superposent accès numérique, logistique de conciergerie et offres d'assurance à valeur ajoutée pour augmenter le chiffre d'affaires par pied carré, même si la concurrence s'intensifie dans les villes primaires et secondaires.

Principaux enseignements du rapport

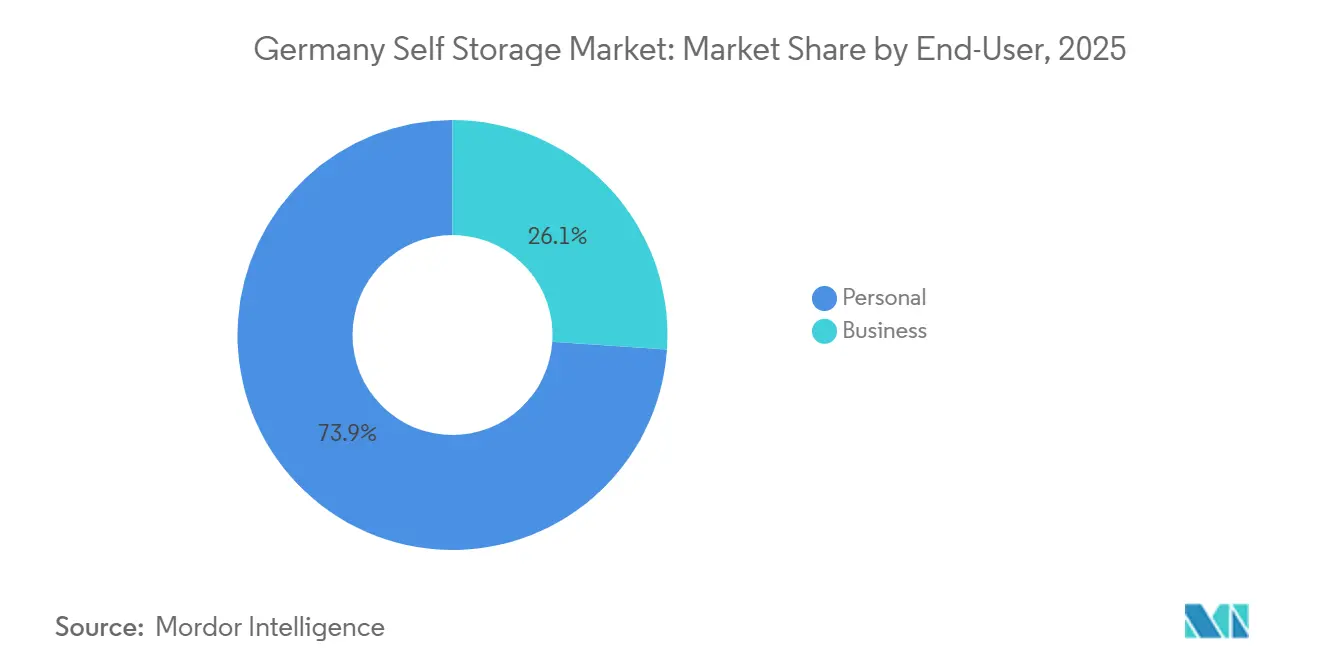

- Par utilisateur final, les locataires particuliers représentaient 73,92 % des parts du marché du self-stockage en Allemagne en 2025, tandis que le segment des entreprises progresse à un TCAC de 6,37 % jusqu'en 2031.

- Par taille de stockage, les petites et moyennes unités représentaient 47,34 % de la taille du marché du self-stockage en Allemagne en 2025, tandis que les grandes unités de plus de 40 pieds carrés devraient progresser à un TCAC de 5,84 % jusqu'en 2031.

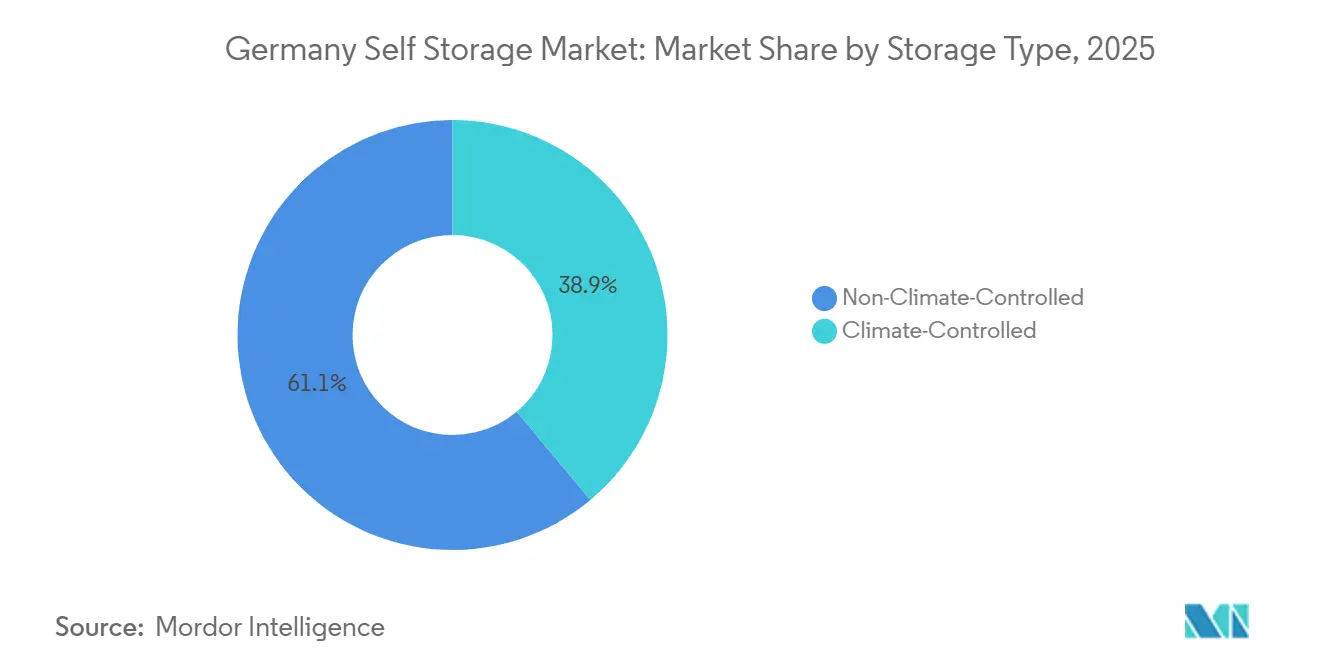

- Par type de stockage, les unités non climatisées représentaient 61,09 % de la taille du marché du self-stockage en Allemagne en 2025, et les espaces climatisés s'accélèrent à un TCAC de 6,01 % sur la période 2026-2031.

- Par mode de propriété, les installations en propriété détenaient 67,13 % de la taille du marché du self-stockage en Allemagne en 2025, tandis que les formats en location sont appelés à croître à un TCAC de 6,12 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du self-stockage en Allemagne

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Urbanisation et réduction de la superficie moyenne des logements | +1.2% | Berlin, Munich, Hambourg, Francfort, Cologne | Moyen terme (2-4 ans) |

| Croissance du commerce électronique et des besoins en stocks des PME | +1.4% | Arc logistique Rhin-Ruhr et Grand Berlin | Court terme (≤ 2 ans) |

| Appétit des investisseurs et capitaux institutionnels favorisant une expansion rapide des installations | +1.1% | Métropoles de premier rang et certaines villes de second rang reliées aux autoroutes | Long terme (≥ 4 ans) |

| Accélération de la mobilité résidentielle parmi les étudiants et les professionnels | +0.9% | Principaux pôles universitaires | Moyen terme (2-4 ans) |

| Obligations d'archivage des entreprises stimulant le stockage externalisé de documents | +0.5% | Centres financiers et juridiques | Long terme (≥ 4 ans) |

| Serrures intelligentes et accès 24h/24 et 7j/7 via application permettant des micro-entrepôts sans personnel | +0.6% | Corridors émergents de second rang | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Urbanisation et réduction de la superficie moyenne des logements

La migration urbaine soutenue en Allemagne comprime la surface habitable par habitant, entraînant un transfert structurel des biens excédentaires vers des installations externes. Les ménages unipersonnels représentaient 41,9 % du total des logements en 2024, tandis que la superficie moyenne des nouveaux appartements a diminué d'environ 3 mètres carrés entre 2020 et 2024.[1]Office fédéral de la statistique d'Allemagne, « Statistiques sur la surface habitable et les ménages 2024 », DESTATIS.DE Berlin et Munich affichent des loyers supérieurs à 20 EUR (21,4 USD) par mètre carré, incitant les locataires à considérer le self-stockage comme une annexe abordable.[2]Deutsche Bank Research, « Rapport sur le marché immobilier allemand 2024-2025 », DBRESEARCH.COM Les exploitants proposent des services de récupération par conciergerie, des inventaires numériques et des assurances pour fidéliser les clients sur des contrats pluriannuels. Des durées de séjour plus longues améliorent la stabilité du taux d'occupation et permettent aux propriétaires de répercuter des indexations liées à l'inflation, un schéma qui sous-tend la résilience du marché du self-stockage en Allemagne. Les surfaces des logements étant appelées à se réduire davantage dans le cadre des plans de densification municipaux, la visibilité de la demande sur ce moteur reste élevée au moins jusqu'en 2030.

Croissance du commerce électronique et des besoins en stocks des PME

La pénétration du commerce électronique a atteint 15,1 % des ventes au détail allemandes en 2024 et le volume de colis traités a dépassé 4,3 milliards d'envois.[3]OCDE, « Statistiques et tendances du commerce électronique 2024 », OECD.ORG, Parcel Perform, « Analyse du marché de la livraison de colis en Allemagne 2024 », PARCELPERFORM.COM Les petits marchands dépourvus d'entrepôts dédiés louent des espaces de stockage près des échangeurs autoroutiers pour préparer les références à forte rotation en vue d'une expédition le lendemain. Les exploitants de la région Rhin-Ruhr équipant leurs unités de rayonnages à palettes et de quais de chargement affichent des primes de loyer à deux chiffres et un taux d'occupation quasi complet, renforçant la croissance à court cycle du marché du self-stockage en Allemagne. La disposition des locataires professionnels à payer pour des fonctionnalités opérationnelles contribue à équilibrer la volatilité saisonnière de la demande des particuliers et offre un potentiel de hausse pour les systèmes de gestion des revenus qui tarifient l'espace à l'heure d'accès plutôt qu'en fonction d'une superficie statique.

Appétit des investisseurs et capitaux institutionnels favorisant une expansion rapide des installations

L'injection de 100 millions EUR (107 millions USD) par Blackstone dans Lagerbox en 2024 a marqué un changement de cap dans la conviction du capital-investissement. Shurgard a annoncé des marges de résultat net d'exploitation en Allemagne supérieures à 70 % dans son rapport 2024.[4]Shurgard Self-Storage SA, « Rapport annuel 2024 », SHURGARD.COM Heitman a réservé plus de 200 millions USD pour des allocations européennes en self-stockage, l'Allemagne représentant sa plus grande exposition individuelle. Les liquidités institutionnelles accélèrent les reconversions de friches industrielles, l'installation de panneaux solaires photovoltaïques et le déploiement d'accès numériques pour protéger les marges opérationnelles. Si cette vague de financement intensifie la pression concurrentielle, elle valide également le marché du self-stockage en Allemagne en tant que niche immobilière de base-plus institutionnelle, soutenant des développements de capacité à long terme qui façonneront les équilibres offre-demande bien au-delà de 2031.

Accélération de la mobilité résidentielle parmi les étudiants et les professionnels

Les inscriptions universitaires ont atteint 2,95 millions d'étudiants lors de l'année académique 2024-2025, avec des cohortes internationales représentant 14 %. Parallèlement, les mutations professionnelles intra-allemandes dans les secteurs de la connaissance ont augmenté de 8 % en glissement annuel en 2024. Les transitions de semestre et les changements d'emploi font bondir les réservations à court terme, poussant le taux d'occupation au-dessus de 90 % à Munich, Berlin et Heidelberg pendant les mois de pointe. Les exploitants déploient une tarification dynamique pour lisser la saisonnalité, appliquant des tarifs journaliers plus élevés pour les baux de trois mois et proposant une intégration numérique qui réduit les frais administratifs. Les modèles en location prospèrent dans les villes universitaires où les reconversions légères en capital d'espaces commerciaux permettent une réaction rapide aux cycles de vacance des résidences universitaires, renforçant la posture d'offre agile du marché du self-stockage en Allemagne.

Analyse de l'impact des freins à la croissance*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementation restrictive du zonage et longueur des procédures d'approbation urbanistique | -0.8% | Bavière, Bade-Wurtemberg, centres historiques | Long terme (≥ 4 ans) |

| Hausse des coûts fonciers urbains et des coûts de construction | -0.7% | Berlin, Munich, Hambourg, Francfort | Moyen terme (2-4 ans) |

| Intensification de la concurrence des start-ups de stockage mobile à la demande | -0.4% | Berlin, Hambourg, Cologne | Court terme (≤ 2 ans) |

| Exigences ESG plus strictes en matière de rénovation, alourdissant les budgets d'investissement | -0.5% | À l'échelle nationale, mise en conformité 2027-2028 | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Réglementation restrictive du zonage et longueur des procédures d'approbation urbanistique

Le cadre du Baugesetzbuch allemand exclut le self-stockage de nombreuses zones à usage mixte, contraignant les promoteurs à s'orienter vers des parcelles industrielles périphériques. En Bavière, les approbations pour les installations en construction neuve s'étendent sur 18 à 24 mois en raison des évaluations d'impact obligatoires et des audiences communautaires. Les protections du patrimoine à Berlin et Hambourg interdisent les modifications de façade, bloquant les opportunités de réhabilitation adaptative. Les coûts de portage durant les longues procédures d'autorisation érodent les rendements et favorisent les investisseurs disposant de ressources importantes capables d'immobiliser des terrains, freinant le rythme de développement organique du marché du self-stockage en Allemagne. Les nouveaux entrants plus modestes se tournent plutôt vers des reconversions en location où les obstacles réglementaires sont moindres, mais ces sites manquent souvent de visibilité optimale et doivent s'appuyer sur le marketing numérique pour capter la demande.

Hausse des coûts fonciers urbains et des coûts de construction

Les terrains industriels de premier choix à proximité des autoroutes principales coûtent plus de 800 EUR (856 USD) par mètre carré à Munich et Francfort, tandis que les prix des intrants en acier et en béton ont respectivement augmenté de 18 % et 14 % en 2024. La souscription de projets de développement suppose désormais des loyers stabilisés plus élevés pour compenser la compression des taux de capitalisation, réduisant le nombre de projets viables. Les exploitants adoptant des structures modulaires en acier raccourcissent les cycles de construction de plusieurs mois et se couvrent contre l'exposition aux matières premières, mais la plupart des acteurs régionaux manquent d'échelle d'approvisionnement. L'intensité capitalistique élevée ralentit les nouvelles constructions, soutenant un taux d'occupation et un pouvoir de fixation des prix durables, tout en plafonnant la vitesse à laquelle le marché du self-stockage en Allemagne peut absorber la demande latente.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par utilisateur final : la demande des particuliers ancre le marché, le segment des entreprises s'accélère

Les locataires particuliers occupaient 73,92 % de la capacité en 2025, soulignant comment le marché du self-stockage en Allemagne a évolué en tant que solution d'extension de l'espace résidentiel. Les locataires urbains stockent des équipements sportifs saisonniers, des souvenirs archivés et des meubles de famille, traitant souvent les unités externes comme des annexes domestiques semi-permanentes. Les exploitants ont répondu en proposant des assurances personnalisées, un codage à barres au niveau des articles et un accès 24h/24 et 7j/7 via smartphone, garantissant que la demande des particuliers reste un pilier de revenus stable malgré une croissance modeste. Les utilisateurs professionnels, bien que moins nombreux actuellement, progressent à un TCAC de 6,37 %, reflétant les vendeurs en ligne, les artisans et les entreprises de services professionnels archivant des dossiers clients. Shurgard note que les locataires d'entreprises génèrent 28 % du chiffre d'affaires allemand tout en occupant 22 % de la superficie, soulignant un potentiel de rendement plus élevé.

Sur l'horizon de prévision, la croissance de la demande des particuliers se modère mais reste structurellement soutenue par la densification urbaine et le renouvellement démographique. Les exploitants segmentent les bâtiments par étage, dédiant les espaces au rez-de-chaussée et les baies accessibles en voiture aux PME expédiant des stocks palettisés quotidiennement, tandis que les étages supérieurs accueillent les ménages qui n'accèdent à leurs unités que quelques fois par an. Cette stratification spatiale maximise le chiffre d'affaires par pied carré et équilibre les charges d'utilisation aux heures de pointe, une tactique de plus en plus essentielle à mesure que le secteur du self-stockage en Allemagne intègre des moteurs de tarification dynamique. Les occupants professionnels renforcent le trafic en semaine et augmentent l'adoption des services annexes, tels que la gestion du courrier et l'expédition de colis, diversifiant ainsi les sources de revenus au-delà du simple loyer.

Par taille de stockage : les unités compactes dominent, les grandes unités gagnent des parts

Les unités de moins de 40 pieds carrés représentaient 47,34 % du stock total en 2025, reflétant la densité des logements urbains mais bénéficiant également d'une forte rotation permettant une révision granulaire des prix. Les grandes unités de plus de 40 pieds carrés bénéficient d'un TCAC plus rapide de 5,84 % car les PME ont besoin d'espaces équipés de rayonnages à palettes à proximité des corridors de livraison urbains. Les serrures intelligentes compatibles Sensorberg permettent désormais le contrôle sans personnel des grandes unités, simplifiant l'accès pour les conducteurs de camionnettes et réduisant les frais de sécurité. Les exploitants rénovent les agencements anciens en supprimant les cloisons internes pour créer des zones contiguës attrayantes pour les locataires commerciaux aux volumes de stocks variables.

Les grandes unités génèrent un loyer mensuel absolu supérieur même si les tarifs au pied carré se modèrent légèrement, améliorant le résultat net d'exploitation au niveau des installations où l'adoption par les entreprises est en hausse. À l'inverse, les micro-casiers et les configurations à double empilement se développent comme boîtes de dépôt pour coursiers dans les quartiers denses, illustrant la polyvalence des stratégies de dimensionnement au sein du marché du self-stockage en Allemagne. Les propriétaires utilisent des cloisons modulaires pour adapter la répartition des tailles en fonction des signaux de demande trimestriels captés par des capteurs IoT d'occupation, créant une base d'actifs agile capable de capter à la fois les vagues de réduction de surface des particuliers et les pics de stocks des entreprises.

Par type de stockage : les unités non climatisées en tête, le segment climatisé en forte progression

Les espaces non climatisés représentaient 61,09 % de la superficie en 2025, privilégiés pour les articles ménagers durables et les clients sensibles au budget. Les espaces à température régulée, avec une part de 38,91 %, surpassent la croissance globale à 6,01 % par an, car les distributeurs pharmaceutiques, les collectionneurs de vins millésimés et les détaillants en électronique recherchent des plages strictes d'humidité et de température. La loi allemande sur les médicaments impose des seuils de 15 °C à 25 °C pour plusieurs classes de médicaments, incitant les distributeurs à signer des baux pluriannuels dans des installations certifiées aux normes de Bonnes Pratiques de Distribution. Les marchands d'électronique, confrontés à des cycles de fonds de roulement serrés, stockent désormais leurs stocks saisonniers dans des espaces climatisés adjacents aux hubs du dernier kilomètre près de l'aéroport de Cologne Bonn, payant le double du loyer médian national.

Les exploitants justifient les rénovations HVAC à forte intensité capitalistique en appliquant des primes de 20 à 30 EUR (21,4 à 32,1 USD) par mètre carré qui améliorent les retours sur investissement même si les règles ESG se durcissent. La loi allemande sur l'énergie des bâtiments oblige les installations antérieures à 2025 à améliorer leur isolation et leurs systèmes d'ici 2028, mais les précurseurs peuvent valoriser leurs performances énergétiques et attirer des locataires d'entreprises axés sur la durabilité. Par conséquent, la capacité climatisée devrait vraisemblablement dépasser 45 % de la taille du marché du self-stockage en Allemagne avant 2031, rapprochant cette classe d'actifs des standards américains.

Par mode de propriété : les modèles en propriété prédominent, les formats en location gagnent du terrain

Les actifs en propriété représentaient 67,13 % de la capacité en 2025, reflétant la préférence des fonds d'investissement immobilier et du capital-investissement pour le contrôle en pleine propriété et la valorisation foncière indexée sur l'inflation. Les configurations en location progressent à 6,12 % par an, offrant des entrées de marché plus rapides aux chaînes régionales dépourvues de bilans solides. À Nuremberg et Dresde, les propriétaires acceptent des baux triple net de 15 ans en échange de dépenses d'investissement financées par le locataire, offrant des écarts qui compensent l'absence de plus-value foncière. La technologie sans personnel activée par capteurs supprime le personnel sur site, permettant aux installations en location d'égaler les marges par pied carré des homologues en propriété même après déduction des loyers.

Les groupes institutionnels recherchent des sites de premier choix dans les zones industrielles de Berlin, faisant monter les valorisations et comprimant les rendements. Les acteurs plus modestes se tournent vers la réhabilitation adaptative de commerces sous-occupés en périphérie des métropoles de premier rang, contournant les obstacles au rezonage. La structure en haltère qui en résulte, entre établissements phares à forte intensité capitalistique et locations agiles, confère au marché du self-stockage en Allemagne une diversité de modes de propriété pouvant accueillir à la fois des fonds en quête de rendement et de nouveaux entrants entrepreneuriaux.

Analyse géographique

Les cinq plus grandes métropoles allemandes, Berlin, Munich, Hambourg, Francfort et Cologne, représentent environ 55 à 60 % de la capacité installée, soulignant la primauté des corridors urbains densément peuplés. Berlin est en tête en termes de superficie absolue, portée par une population de 3,7 millions d'habitants et un secteur technologique en plein essor qui alimente à la fois la demande des particuliers et des PME. Munich affiche les loyers effectifs les plus élevés du secteur, avec des prix 15 à 20 % supérieurs aux moyennes nationales, une prime justifiée par la rareté foncière et le fort pouvoir d'achat des ménages. Le cluster logistique portuaire de Hambourg attire des entreprises d'import-export qui utilisent le self-stockage pour tamponner les stocks de transbordement, ancrant la résilience commerciale dans le marché du self-stockage en Allemagne.

Les villes de second rang telles que Leipzig, Hanovre, Nuremberg, Dresde et Stuttgart constituent la prochaine frontière. Les approbations de zonage se finalisent plus rapidement, les coûts de construction sont plus bas et la densité des installations reste une fraction des niveaux des villes de premier rang. Sirius Real Estate a rapporté un taux d'occupation moyen de 88 % sur ses actifs de second rang en 2024, seulement 4 points de pourcentage en dessous du chiffre de Berlin, confirmant la profondeur latente en dehors des métropoles principales. Les exploitants déploient des installations sans personnel dotées de serrures intelligentes pour maintenir des structures de coûts serrées là où la demande spontanée est plus faible. Le marketing axé sur le numérique, notamment les moteurs de réservation intégrés à Google Maps, se substitue à la visibilité en bord de route et permet des coûts d'acquisition client inférieurs à 50 EUR (53,5 USD) par locataire.

Les zones périurbaines et rurales restent peu pénétrées, mais les villes de banlieue autour de Francfort et Munich développent des micro-besoins à mesure que les ménages à double revenu réduisent leur surface pour des appartements économes en énergie. Des modules en acier érigés sur des parkings vacants répondent rapidement à ces besoins suburbains à des coûts de construction inférieurs à 400 EUR (428 USD) par mètre carré. Cependant, des délais de montée en charge plus longs et une dépendance accrue à la découverte numérique augmentent le risque de seuil de rentabilité. Les exploitants évaluant une expansion en construction neuve triangulent donc les tendances locales de superficie des logements, la densité des colis de commerce électronique et le nombre de points de vente concurrents avant d'engager des capitaux, garantissant que la nouvelle offre s'aligne étroitement sur la liquidité régionale démontrée.

Paysage concurrentiel

Les cinq premiers exploitants, Shurgard, MyPlace (Lagerbox), HOMEBOX, Pickens et Space Plus, contrôlent environ 35 à 40 % de la capacité nationale, reflétant une concentration modérée qui laisse encore une grande place à la fragmentation. Le réseau allemand de 54 sites de Shurgard tire parti de son échelle paneuropéenne pour négocier des remises sur la publicité numérique et les assurances, renforçant son avantage de précurseur. MyPlace et Lagerbox, soutenus par Blackstone, se concentrent sur des emplacements phares au sein des anneaux logistiques de classe A, renforçant la visibilité de la marque et permettant un pouvoir de fixation des prix dans les points chauds du marché du self-stockage en Allemagne.

Les spécialistes régionaux prospèrent en adaptant leurs services aux besoins hyper-locaux, proposant des déménagements assistés par du personnel, un support multilingue et des contrats flexibles pour les étudiants. Le partenariat de Pickens avec Sensorberg a réduit le personnel sur site de 30 % et a réorienté les économies vers des campagnes sur les réseaux sociaux ciblant les locataires millennials. Le lancement de HOMEBOX à Cologne a mis en avant des rayonnages haute baie climatisés attirant des distributeurs pharmaceutiques prêts à signer des contrats de trois ans avec des primes de loyer de 25 %.

Les acteurs du stockage mobile perturbent le segment des consommateurs sensibles aux coûts. En découplant le stockage des visites physiques, ils louent des entrepôts périphériques moins chers et déploient des flottes de camionnettes pour la collecte et la livraison. Le projet pilote de CityBox24 à Berlin a capté des parts parmi les travailleurs de l'économie à la demande sans voiture, exerçant une pression sur les sites conventionnels en termes de prix. Les acteurs établis ripostent avec des modèles hybrides tels que le stationnement de conteneurs accessibles en voiture et la logistique à valeur ajoutée, amplifiant le renouvellement concurrentiel. Au cours des cinq prochaines années, l'adoption technologique et la capacité à fournir des services annexes distingueront les leaders du marché des retardataires, même si la consolidation intègre les portefeuilles plus modestes dans des plateformes institutionnelles.

Leaders du secteur du self-stockage en Allemagne

Shurgard Self Storage SA

Space Plus Store GmbH

Hertling GmbH and Co. KG

XXLAGER Selfstorage GmbH

Lanzell Spezialtransporte GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2026 : Shurgard a achevé la rénovation de 10 bâtiments existants avec des panneaux solaires en toiture d'une capacité totale de 2 MW afin de réduire les charges d'exploitation et de renforcer ses références ESG.

- Janvier 2025 : Shurgard Self-Storage SA a acquis un portefeuille de quatre installations dans la région Rhin-Ruhr, portant son empreinte allemande à 54 sites.

- Novembre 2024 : Blackstone a finalisé un investissement en fonds propres de 100 millions EUR (107 millions USD) dans Lagerbox Holding GmbH, destiné à l'ouverture de 12 nouveaux entrepôts à Berlin, Munich, Hambourg et Francfort.

- Septembre 2024 : HOMEBOX a ouvert une installation climatisée de 35 000 pieds carrés à Cologne, conçue pour les locataires des secteurs pharmaceutique et électronique.

Périmètre du rapport sur le marché du self-stockage en Allemagne

Les installations de self-stockage donnent aux personnes accès à des espaces à louer pour stocker des biens ménagers ou professionnels. Les contrats de location d'espaces de stockage, souvent appelés unités de stockage, sont des contrats mensuels. Le self-stockage offre à l'utilisateur un contrôle bien plus grand que les options de stockage à service complet, qui limitent l'accès des clients à leurs biens et dépendent du prestataire de stockage pour les entretenir et les gérer.

Le marché du self-stockage en Allemagne est défini sur la base des revenus générés par les services utilisés par différents types d'utilisateurs. L'analyse repose sur les informations de marché recueillies par le biais de recherches secondaires et d'entretiens primaires. Le marché couvre également le nombre d'installations de self-stockage, la surface totale louable, le taux d'occupation (%), et le loyer moyen par mètre carré, ainsi que les principaux facteurs influençant la croissance du marché en termes de moteurs et de freins. L'étude suit les principaux paramètres du marché, les facteurs de croissance sous-jacents et les principaux fournisseurs opérant dans le secteur, ce qui étaye les estimations du marché et les taux de croissance sur la période de prévision.

Le rapport sur le marché du self-stockage en Allemagne est segmenté par utilisateur final (particuliers et entreprises), taille de stockage (petites et moyennes unités (moins de 40 pieds carrés), grandes unités (plus de 40 pieds carrés) et autres), type de stockage (climatisé et non climatisé), mode de propriété (en propriété et en location). Les prévisions du marché sont fournies en termes de volume (millions de pieds carrés).

| Particuliers |

| Entreprises |

| Petites et moyennes unités (moins de 40 pieds carrés) |

| Grandes unités (plus de 40 pieds carrés) |

| Autres (casiers/double empilement) |

| Climatisé |

| Non climatisé |

| En propriété |

| En location |

| Par utilisateur final | Particuliers |

| Entreprises | |

| Par taille de stockage | Petites et moyennes unités (moins de 40 pieds carrés) |

| Grandes unités (plus de 40 pieds carrés) | |

| Autres (casiers/double empilement) | |

| Par type de stockage | Climatisé |

| Non climatisé | |

| Par mode de propriété | En propriété |

| En location |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché du self-stockage en Allemagne en 2026 ?

Il couvre 27,81 millions de pieds carrés en 2026, sur une trajectoire vers 36,53 millions de pieds carrés d'ici 2031 à un TCAC de 5,61 %.

Quelle catégorie de clients domine les installations de self-stockage en Allemagne ?

Les locataires particuliers sont en tête avec 73,92 % de la capacité, portés par la réduction de la superficie des appartements urbains et une forte proportion de ménages unipersonnels.

Qu'est-ce qui stimule la croissance des locataires professionnels dans le self-stockage allemand ?

Les pressions liées aux stocks du dernier kilomètre liées au commerce électronique et les besoins d'archivage des PME poussent le segment des entreprises à un TCAC de 6,37 % jusqu'en 2031.

Pourquoi les unités climatisées croissent-elles plus vite que les espaces standard ?

Les produits pharmaceutiques, l'électronique et les collections de vins nécessitent des environnements régulés, entraînant une expansion annuelle de 6,01 % de la capacité climatisée.

Comment les réglementations de zonage affectent-elles les nouvelles constructions de self-stockage en Allemagne ?

Les règles strictes de planification municipale prolongent les délais d'approbation jusqu'à 24 mois, augmentant les coûts d'entrée et favorisant les acquisitions par rapport aux constructions neuves.

Quelles villes allemandes présentent les meilleures opportunités de croissance au-delà des cinq grandes métropoles ?

Leipzig, Nuremberg, Dresde, Hanovre et Stuttgart combinent des coûts fonciers plus bas avec une urbanisation croissante, attirant des exploitants déployant des entrepôts sans personnel dotés de technologies avancées.

Dernière mise à jour de la page le: