Taille et parts du marché du self-stockage en Scandinavie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

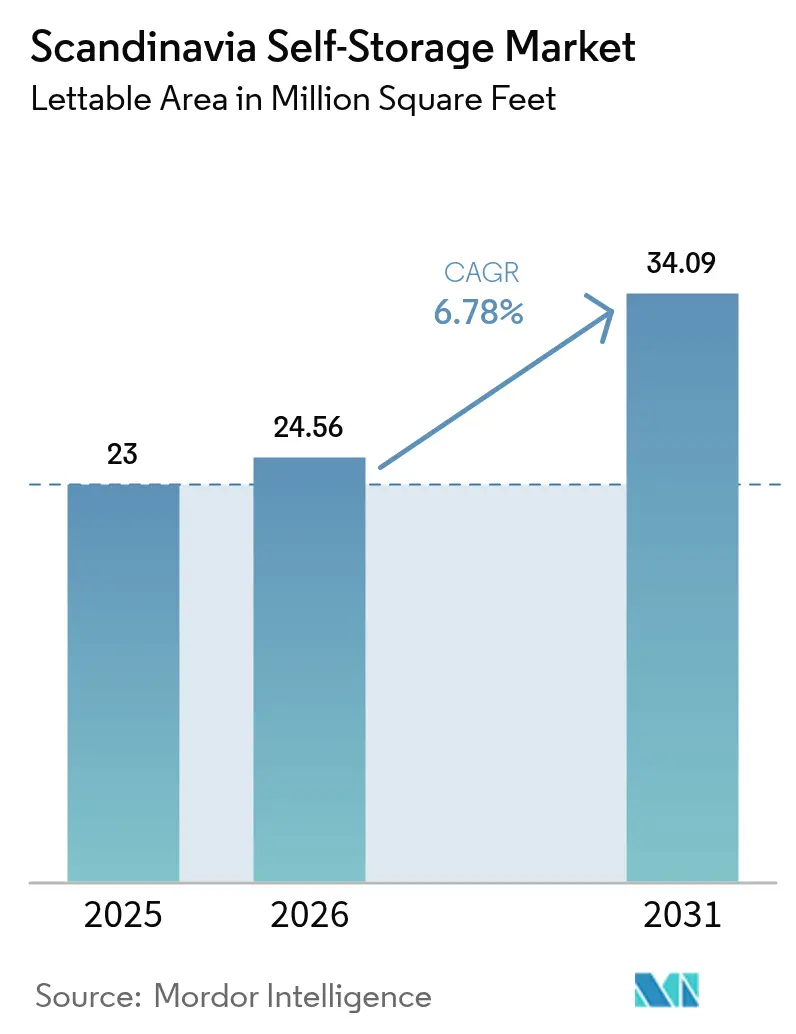

| Taille du marché de l'année de base (2025) | 23 Millions de pieds carrés |

| Volume du Marché (2026) | 24.56 Millions de pieds carrés |

| Volume du Marché (2031) | 34.09 Millions de pieds carrés |

| Taux de croissance (2026 - 2031) | 6.78% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du self-stockage en Scandinavie par Mordor Intelligence

La taille du marché du self-stockage en Scandinavie est estimée à 24,56 millions de pi² en 2026, en progression par rapport à la valeur de 2025 de 23 millions de pi², avec des projections pour 2031 indiquant 34,09 millions de pi², soit une croissance à un TCAC de 6,78 % sur la période 2026-2031. Une urbanisation soutenue, une offre de logements tendue et une forte adoption du commerce en ligne continuent de soutenir la demande de stockage flexible, tandis que les flux de capitaux institutionnels accélèrent la professionnalisation des opérations. Les parcours clients axés sur le numérique, les offres climatisées haut de gamme et les modèles de location à faible intensité d'actifs élargissent les opportunités de revenus pour les opérateurs. Le contrôle d'accès par technologie, les systèmes de CVC intelligents et les certifications de durabilité différencient davantage les marques leaders. La complexité croissante de la logistique transfrontalière entre les membres de l'UE et la Norvège, associée aux initiatives d'économie circulaire, offre de nouvelles niches aux clients professionnels.

Points clés du rapport

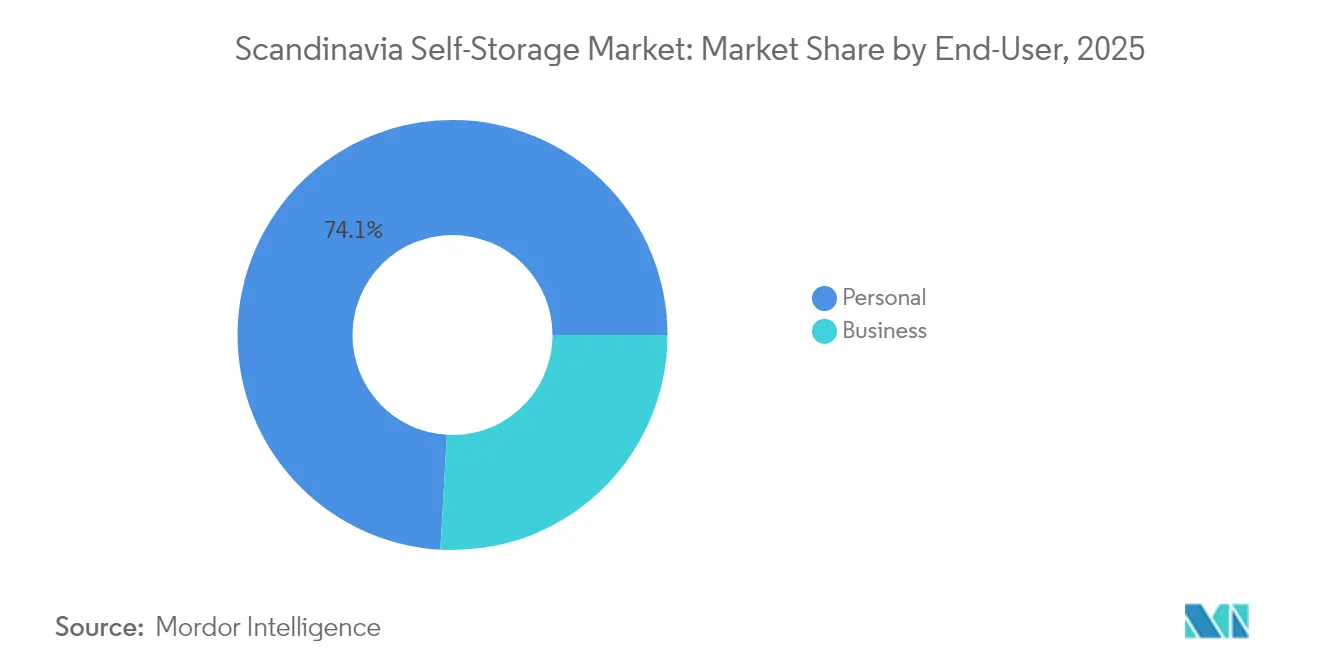

- Par utilisateur final, les particuliers détenaient 74,10 % des parts du marché du self-stockage en Scandinavie en 2025. Par utilisateur final, les utilisateurs professionnels devraient enregistrer un TCAC de 7,88 % jusqu'en 2031.

- Par taille de stockage, les unités de moins de 40 pi² représentaient 58,10 % de la taille du marché du self-stockage en Scandinavie en 2025. Par taille de stockage, cette même catégorie compacte devrait se développer à un TCAC de 7,52 % entre 2026 et 2031.

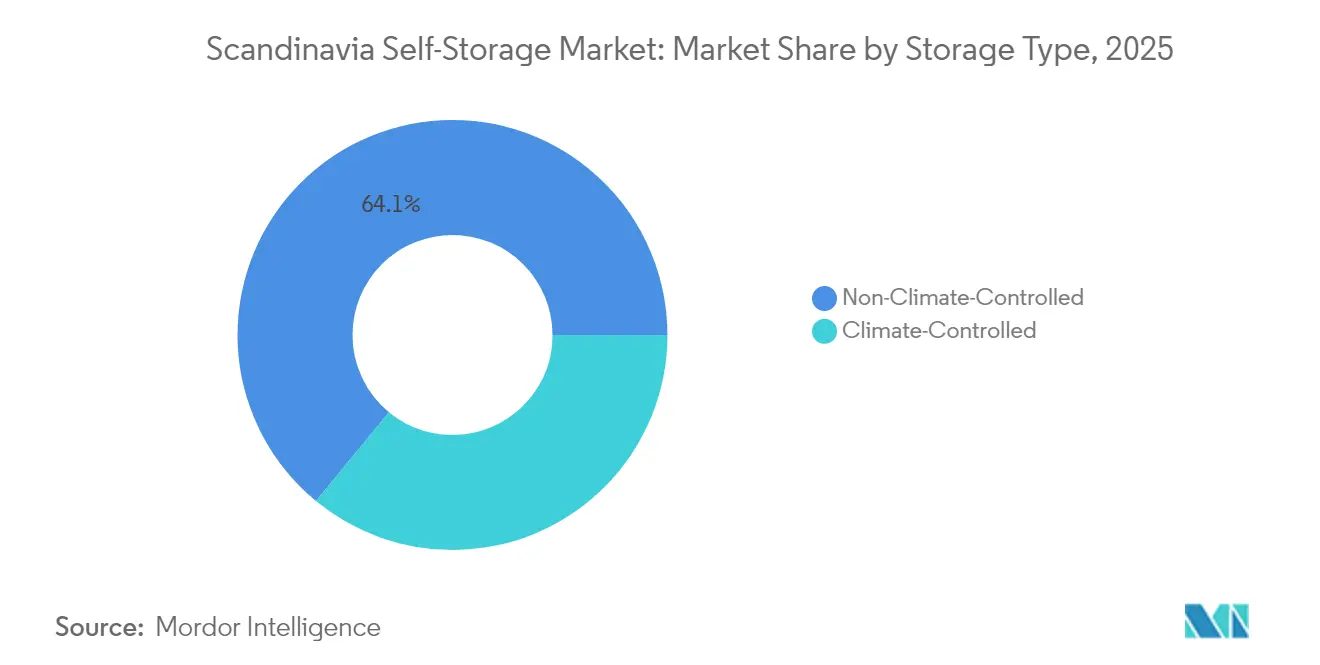

- Par type de stockage, les installations non climatisées ont conservé une part de revenus de 64,05 % en 2025 sur le marché du self-stockage en Scandinavie, tandis que les unités climatisées progressent à un TCAC de 7,71 % jusqu'en 2031.

- Par mode de propriété, les installations en propriété représentaient 71,10 % des revenus en 2025 sur le marché du self-stockage en Scandinavie ; les sites en location progressent à un TCAC de 7,76 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du self-stockage en Scandinavie

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Urbanisation et réduction de la superficie des logements | +1.8% | Capitales de la Suède, de la Norvège et du Danemark | Moyen terme (2 à 4 ans) |

| Forte pénétration du commerce en ligne stimulant les besoins en stocks des PME | +1.2% | Mondial, plus marqué en Finlande et en Suède | Court terme (≤ 2 ans) |

| Hausse de la mobilité résidentielle et du taux de rotation locative | +1.0% | Zones métropolitaines de Stockholm, Oslo et Copenhague | Moyen terme (2 à 4 ans) |

| Capitaux institutionnels en quête d'actifs à rendement stabilisé | +0.9% | Région nordique, avec extension vers l'Europe continentale | Long terme (≥ 4 ans) |

| Reconversions durables de locaux commerciaux et industriels | +0.7% | Scandinavie urbaine, zones de conformité réglementaire | Long terme (≥ 4 ans) |

| Incitations municipales à la reconversion des parkings souterrains | +0.5% | Centres-villes de Stockholm, Oslo et Copenhague | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Urbanisation et réduction de la superficie des logements

La croissance démographique s'est concentrée dans 30 zones urbaines nordiques, augmentant la densité et réduisant la superficie moyenne des appartements.[1]Nordregio, "Défis pour les zones urbaines nordiques," nordregio.org Oslo a enregistré une hausse de densité de 22,5 % sur deux décennies, tandis que Stockholm a suivi une trajectoire similaire. Le manque d'espace pousse les ménages vers le stockage externe, d'autant plus que les prix de l'immobilier résidentiel en Norvège ont augmenté de 7,3 % en glissement annuel début 2025. Les coûts de construction suédois dépassant la valeur foncière compriment davantage les superficies des logements. La règle danoise des 25 % de logements abordables limite la taille des unités, amplifiant la demande à tous les niveaux de revenus.

Forte pénétration du commerce en ligne stimulant les besoins en stocks des PME

Des taux d'achat en ligne de 97 à 99 % sollicitent fortement les réseaux de livraison nordiques, créant des besoins en micro-fulfillment pour les PME. La préférence des consommateurs finlandais pour les consignes à colis favorise le développement de nœuds de stockage distribués qui servent également de hubs de livraison du dernier kilomètre. Les investissements massifs de PostNord dans les consignes à colis offrent des pistes de partenariat aux opérateurs. Les délais de retour de 14 jours imposés par l'UE et les règles équivalentes de protection des consommateurs en Norvège génèrent des pics de logistique inverse prévisibles nécessitant des espaces de débordement. Les pics saisonniers dans les secteurs de l'habillement, de l'électronique et des cosmétiques soulignent le besoin du segment professionnel en contrats flexibles.

Hausse de la mobilité résidentielle et du taux de rotation locative

La participation à l'investissement locatif accélère les cycles de prix et pousse les locataires à déménager plus fréquemment, augmentant l'utilisation du self-stockage à court terme. Les locations touristiques de courte durée à Reykjavik et à Stockholm génèrent un taux de rotation qui s'aligne sur les conditions mensuelles du self-stockage. Les déficits de logements universitaires dans les pays nordiques, notamment le manque de 14 000 lits en Norvège, stimulent la demande lors des transitions académiques. La migration régionale des capitales vers les villes secondaires, suivie par Newsec, génère des besoins de stockage aux deux extrémités.

Capitaux institutionnels en quête d'actifs à rendement stabilisé

Les investisseurs non cotés ont orienté 78 % de leurs allocations de 2024 vers des stratégies à valeur ajoutée, mettant en lumière le self-stockage pour sa durabilité de flux de trésorerie. La participation de 35 % de Public Storage dans Shurgard et l'émission d'obligations de 150 millions d'euros témoignent de cette confiance. Les feuilles de route d'acquisitions en série de Lifco et Teqnion offrent aux consolidateurs du self-stockage des modèles éprouvés.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Rareté et coût élevé des terrains urbains zonés | -1.4% | Centres-villes de Stockholm, Oslo et Copenhague | Long terme (≥ 4 ans) |

| Réglementations strictes sur les bâtiments dans les quartiers historiques | -0.8% | Centres historiques à travers la Scandinavie | Moyen terme (2 à 4 ans) |

| Hausse des coûts de construction et d'aménagement | -1.1% | Région nordique, particulièrement en Suède et en Norvège | Moyen terme (2 à 4 ans) |

| Dépendance culturelle aux caves et greniers dans les zones rurales | -0.6% | Zones rurales de Suède, Norvège et Danemark | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Rareté et coût élevé des terrains urbains zonés

Les politiques de ville compacte donnent la priorité aux projets résidentiels ou à usage mixte, repoussant les promoteurs de stockage vers des sites périphériques où l'accessibilité est plus faible. Les rendements prime à Oslo se sont élargis à 4,7 % dans un contexte de hausse des coûts de financement, freinant l'appétit pour les acquisitions.[2]Entra ASA, "Rapport annuel 2023," entra.no La concurrence des centres de données et des entrepôts logistiques fait monter les valeurs des zones industrielles, comprimant les marges et prolongeant les délais.

Réglementations strictes sur les bâtiments dans les quartiers historiques

Les obligations de sécurité incendie, la préservation des façades et les limites de hauteur compliquent la reconversion adaptative dans les centres historiques. La réglementation norvégienne exige des systèmes de prévention incendie documentés et un entretien continu. Les normes de certification suédoises imposent des matériaux conformes aux seuils SS-ISO 1182 et EN 13501-1, alourdissant les dépenses d'investissement. Les longs cycles d'approbation créent une incertitude pour les opérateurs de taille intermédiaire ne disposant pas de réserves de capital suffisantes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par utilisateur final : le stockage personnel domine tandis que les segments professionnels s'accélèrent

Les particuliers représentaient 74,10 % de la taille du marché du self-stockage en Scandinavie en 2025, une part ancrée dans les coûts élevés du logement et la réduction de la superficie des habitations. Le segment croît parallèlement aux déménagements fréquents et aux mouvements étudiants, notamment dans les capitales. Les modèles de tarification mettent l'accent sur les formats de petites unités et la flexibilité mensuelle qui s'alignent sur les flux de trésorerie des consommateurs. Les opérateurs utilisent l'accès par application mobile et des fournitures de déménagement groupées pour renforcer la fidélisation.

Les utilisateurs professionnels, bien que moins nombreux, devraient enregistrer un TCAC de 7,88 % jusqu'en 2031. Les PME du commerce en ligne utilisent les unités comme nœuds de micro-fulfillment pour les retours et les pics de stocks saisonniers. Les délais de retour réglementaires et la réconciliation de la TVA transfrontalière amplifient le besoin de tampons de stocks locaux. Les opérateurs répondent avec des quais de chargement accessibles 24h/24 et 7j/7, des services de colis intégrés et des contrats à engagement court, élargissant la base adressable du marché du self-stockage en Scandinavie.

Par taille de stockage : les unités compactes ancrent les revenus et la croissance

Les unités de moins de 40 pi² ont capté 58,10 % des parts du marché du self-stockage en Scandinavie en 2025, reflétant la sensibilité des clients au prix mensuel et la prédominance de la vie en appartement. La catégorie devrait afficher un TCAC de 7,52 %, soutenue par des technologies de cloisonnement dynamique permettant aux opérateurs d'ajuster les ratios de composition en temps réel. Les formats compacts sous-tendent également les consignes conçues pour les partenariats de click-and-collect avec les groupes logistiques.

Les grandes unités servent au stockage des stocks des PME et des équipements de loisirs, générant des loyers absolus plus élevés mais un taux de rotation des occupants plus faible. Les opérateurs utilisent une tarification par paliers, des ventes additionnelles d'assurances et des services annexes tels que l'installation d'étagères pour défendre les rendements. Les conceptions à double empilement dans les quartiers denses permettent d'extraire un volume locatif supplémentaire sans acquisition de nouveaux terrains, renforçant la rentabilité globale au sein du marché du self-stockage en Scandinavie.

Par type de stockage : les installations climatisées captent la prime

L'espace non climatisé a conservé 64,05 % des revenus en 2025 en raison de coûts d'aménagement plus faibles et d'une large adéquation aux biens ménagers. Pourtant, la demande d'environnements à température contrôlée s'accélère à un TCAC de 7,71 % à mesure que les clients stockent des appareils électroniques, des œuvres d'art et des documents vulnérables aux variations hivernales nordiques. Les installations de pompes à chaleur, largement adoptées dans la région, réduisent les factures d'énergie et soutiennent les démarches ESG.

Les sites climatisés commandent des primes tarifaires de 15 à 25 % et attirent souvent des durées moyennes de séjour plus longues. Les opérateurs intègrent une surveillance par capteurs et une ventilation automatisée pour se conformer aux normes ISO 14001. Une telle différenciation élargit la taille du marché du self-stockage en Scandinavie en ciblant des segments de clientèle peu sensibles aux prix et des investisseurs institutionnels recherchant des actifs certifiés verts.

Par mode de propriété : les actifs en location alimentent une expansion plus rapide de l'empreinte

Les installations en propriété représentaient 71,10 % de la surface locative en 2025, en adéquation avec l'appétit institutionnel pour l'exposition à l'immobilier physique. Les longues périodes de détention sécurisent la capture de l'inflation locative et servent de garantie pour les émissions obligataires. Les opérateurs adoptent la construction modulaire pour raccourcir le délai de génération de flux de trésorerie et permettre des expansions par phases.

Les installations en location, bien que toujours de niche, sont en voie d'atteindre un TCAC de 7,76 % jusqu'en 2031. Le modèle réduit le capital initial et accélère l'entrée dans les nœuds urbains à offre contrainte. Les loyers indexés sur les baux et les structures triple net atténuent le risque opérationnel. Les portefeuilles hybrides combinent des établissements phares en propriété avec des satellites en location pour optimiser l'effet de levier du bilan et la réactivité au marché, renforçant la compétitivité sur le marché du self-stockage en Scandinavie.

Analyse géographique

Stockholm, Oslo et Copenhague dominent la demande alors que la densification urbaine comprime la capacité de stockage à domicile. La Suède mène l'offre avec des opérateurs établis tels que les 36 installations de Shurgard, complétées par le nouvel entrant à la demande Ztorage, qui propose des unités à 399-1 999 SEK par mois. La clarté réglementaire, une infrastructure numérique robuste et une forte ouverture des consommateurs aux services par abonnement renforcent la primauté de la Suède.

La Norvège affiche le potentiel de croissance à court terme le plus élevé, soutenu par une inflation des prix de l'immobilier de 7,3 % en glissement annuel et des déficits structurels de logements. Les règles nationales de sécurité incendie offrent des voies de développement standardisées, réduisant l'ambiguïté de conformité pour les investisseurs. Les incitations municipales à la reconversion des garages en espaces de stockage élargissent l'inventaire en centre-ville, étendant l'empreinte du marché du self-stockage en Scandinavie dans les arrondissements périphériques d'Oslo.

Le Danemark et la Finlande s'appuient sur des écosystèmes de commerce en ligne avancés. La saturation des consignes à colis invite à des modèles de coentreprise entre les marques de stockage et les entreprises logistiques. Le Plan directeur souterrain d'Helsinki facilite les projets souterrains qui libèrent des terrains de surface rares. L'Islande reste un marché naissant, mais la demande liée au tourisme pour le stockage d'équipements saisonniers et la faible concurrence nationale laissent entrevoir de futures niches.

Paysage concurrentiel

Les opérateurs paneuropéens continuent de consolider leurs capacités, entraînant une concentration modérée. Shurgard détient la plus grande part, exploitant 337 sites européens totalisant 1,7 million de m², avec la Suède et le Danemark formant des clusters nordiques clés. Les indicateurs d'engagement numérique révèlent que 90 % des prospects se connectent en ligne et que 50 % finalisent leurs locations électroniques, soulignant le rôle de la technologie dans l'acquisition de clients.[3]Shurgard, "Présentation de l'entreprise," shurgard.com

Les spécialistes régionaux comme 24Storage AB se développent grâce à des alliances avec des promoteurs ; Kynningsrud livre son cinquième projet pour la marque afin de répondre à la demande périurbaine. Les opérateurs axés sur la certification tels que Storespeed se différencient par leurs performances ESG via les certifications ISO 9001, ISO 14001 et ISO 27001, séduisant les locataires soucieux de durabilité.

Les perturbateurs émergents déploient des modèles à la demande et à faible intensité d'actifs qui contournent les zones à loyers élevés en collectant les articles hors site et en gérant les stocks via des applications mobiles. L'appétit pour les fusions-acquisitions reste robuste ; l'enchère à 1 milliard de GBP d'Access Self Storage a attiré des offres d'Aermont Capital, TPG et Shurgard, mettant en évidence l'intérêt vif du capital pour les plateformes européennes évolutives.

Leaders du secteur du self-stockage en Scandinavie

Shurgard Self-Storage SA

Self Storage Group ASA

24Storage AB

Servistore Oy

Pelican Self-Storage ApS

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Shurgard a acquis une installation multi-étages à Cologne, en Allemagne, ajoutant 34 444 pi² et 487 unités, avec une expansion en phase deux prévue à 66 736 pi².

- Mars 2025 : Norvestor VIII et MG Link ont acquis PCS Modulsystem AB en Suède pour développer la capacité de construction modulaire dans les pays nordiques.

- Février 2025 : Des offres non contraignantes supérieures à 1 milliard de GBP ont été déposées pour Access Self Storage, soulignant l'appétit institutionnel pour cette classe d'actifs.

- Décembre 2024 : TA Associates et Warburg Pincus ont finalisé l'acquisition majoritaire du groupe finlandais Epassi et ont simultanément acquis Exercite, élargissant les plateformes d'avantages salariés dans sept pays.

Périmètre du rapport sur le marché du self-stockage en Scandinavie

Le secteur du self-stockage est une composante du marché de l'immobilier commercial. Le self-stockage consiste à louer un espace de stockage, également désigné comme unités de stockage, à des locataires, généralement à court terme. Les locataires de self-stockage comprennent des entreprises et des particuliers.

Le marché du self-stockage en Scandinavie est segmenté par pays (Norvège, Danemark, Suède). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Particuliers |

| Entreprises |

| Petites et moyennes unités (moins de 40 pi²) |

| Grandes unités (plus de 40 pi²) |

| Autres (consignes/double empilement) |

| Climatisé |

| Non climatisé |

| Installations en propriété |

| Installations en location |

| Par utilisateur final | Particuliers |

| Entreprises | |

| Par taille de stockage | Petites et moyennes unités (moins de 40 pi²) |

| Grandes unités (plus de 40 pi²) | |

| Autres (consignes/double empilement) | |

| Par type de stockage | Climatisé |

| Non climatisé | |

| Par mode de propriété | Installations en propriété |

| Installations en location |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du self-stockage en Scandinavie en 2026 ?

La taille du marché du self-stockage en Scandinavie s'établit à 24,56 millions de pi² en 2026 et devrait atteindre 34,09 millions de pi² d'ici 2031.

Quel est le taux de croissance des installations de self-stockage en Scandinavie ?

Le secteur devrait se développer à un TCAC de 6,78 % entre 2026 et 2031, porté par la densité urbaine, le commerce en ligne et l'investissement institutionnel.

Quel segment de clientèle domine la demande de self-stockage dans les pays nordiques ?

Les particuliers sont en tête avec une part de revenus de 74,10 % en raison des petits appartements et des déménagements fréquents dans les grandes villes.

Pourquoi les unités climatisées gagnent-elles du terrain dans les pays nordiques ?

Les hivers rigoureux, l'adoption généralisée des pompes à chaleur et la demande croissante de stockage sécurisé pour les appareils électroniques et les documents alimentent une croissance à un TCAC de 7,71 % pour les installations climatisées jusqu'en 2031.

Quelles villes offrent les opportunités d'expansion les plus attractives ?

Stockholm, Oslo et Copenhague restent des marchés prioritaires grâce à leurs populations denses, leurs coûts de logement élevés et leur infrastructure numérique favorable.

Dernière mise à jour de la page le: