Taille et parts du marché allemand des médicaments sans ordonnance

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

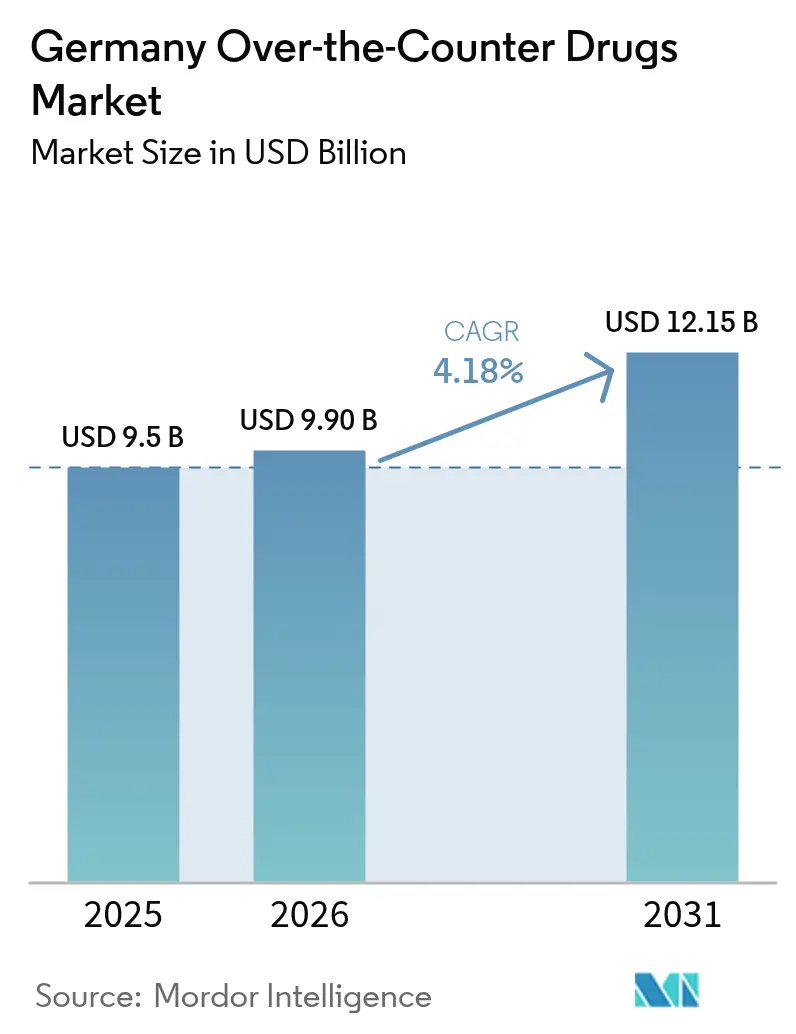

| Taille du marché de l'année de base (2025) | 9.50 Milliards de dollars |

| Taille du Marché (2026) | 9.9 Milliards de dollars |

| Taille du Marché (2031) | 12.15 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.18% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché allemand des médicaments sans ordonnance par Mordor Intelligence

La taille du marché allemand des médicaments OTC a été évaluée à 9,50 milliards USD en 2025 et devrait croître de 9,90 milliards USD en 2026 pour atteindre 12,15 milliards USD d'ici 2031, à un CAGR de 4,18 % durant la période de prévision (2026-2031). La numérisation est le principal catalyseur : les ordonnances électroniques obligatoires introduites en 2024 ont accéléré l'exécution en ligne, renforcé les modèles de vente au détail omnicanaux et créé de nouveaux flux de données affinant le ciblage des produits. Parallèlement à cette évolution, une population vieillissante rapidement, avec 17,3 millions de citoyens âgés de 65 ans ou plus, maintient une forte demande d'automédication pour les soins chroniques.[1]Bundesministerium für Gesundheit, "E-Rezept : Elektronische Rezepte flächendeckend seit 2024," bundesgesundheitsministerium.deLes voies d'approbation simplifiées du BfArM pour les switches de Rx vers OTC réduisent le délai de mise sur le marché des principes actifs bien établis, tandis que la culture sanitaire post-pandémique fait passer la consommation préventive d'un usage épisodique à une habitude quotidienne. Les fabricants bénéficient de la loi de 2025 sur la recherche médicale, qui introduit des accords de remboursement confidentiels récompensant la R&D basée en Allemagne et amortissant les pressions sur les prix. Toutefois, 466 pénuries de produits répertoriées, les coûts de sérialisation de l'UE et le nombre de pharmacies le plus faible en quatre décennies ajoutent des frictions opérationnelles et menacent l'accès en zones rurales.[2]Bundesinstitut für Arzneimittel und Medizinprodukte, "Beschleunigte Zulassung traditioneller Arzneimittel," bfarm.de

Principaux enseignements du rapport

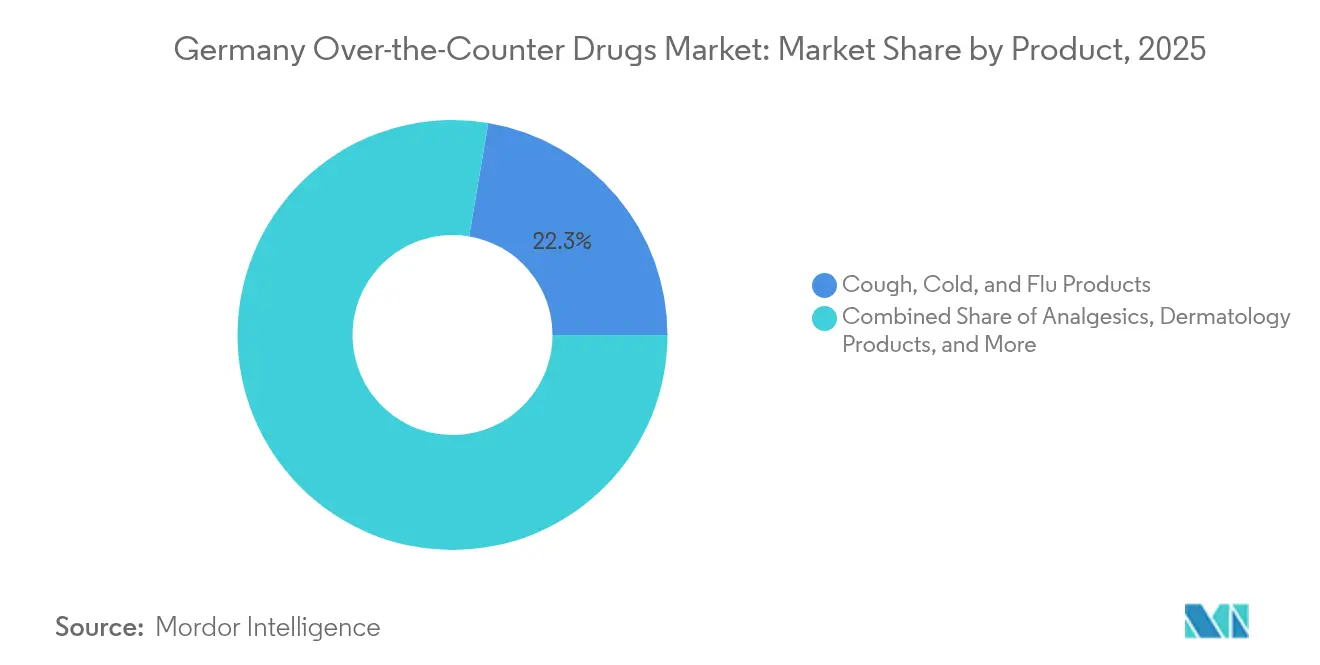

- Par catégorie de produits, les produits contre la toux, le rhume et la grippe ont représenté la part de revenus la plus élevée, soit 22,34 %, en 2025 ; les produits minceur/diététiques devraient se développer à un CAGR de 8,78 % d'ici 2031.

- Par canal de distribution, les pharmacies de détail ont détenu 77,40 % des parts du marché allemand des médicaments OTC en 2025, tandis que les pharmacies en ligne enregistrent la croissance la plus rapide avec un CAGR de 12,40 % jusqu'en 2031.

- Par voie d'administration, la voie orale a capté 70,10 % de la taille du marché allemand des médicaments OTC en 2025, tandis que la voie nasale devrait croître à un CAGR de 7,08 % entre 2026 et 2031.

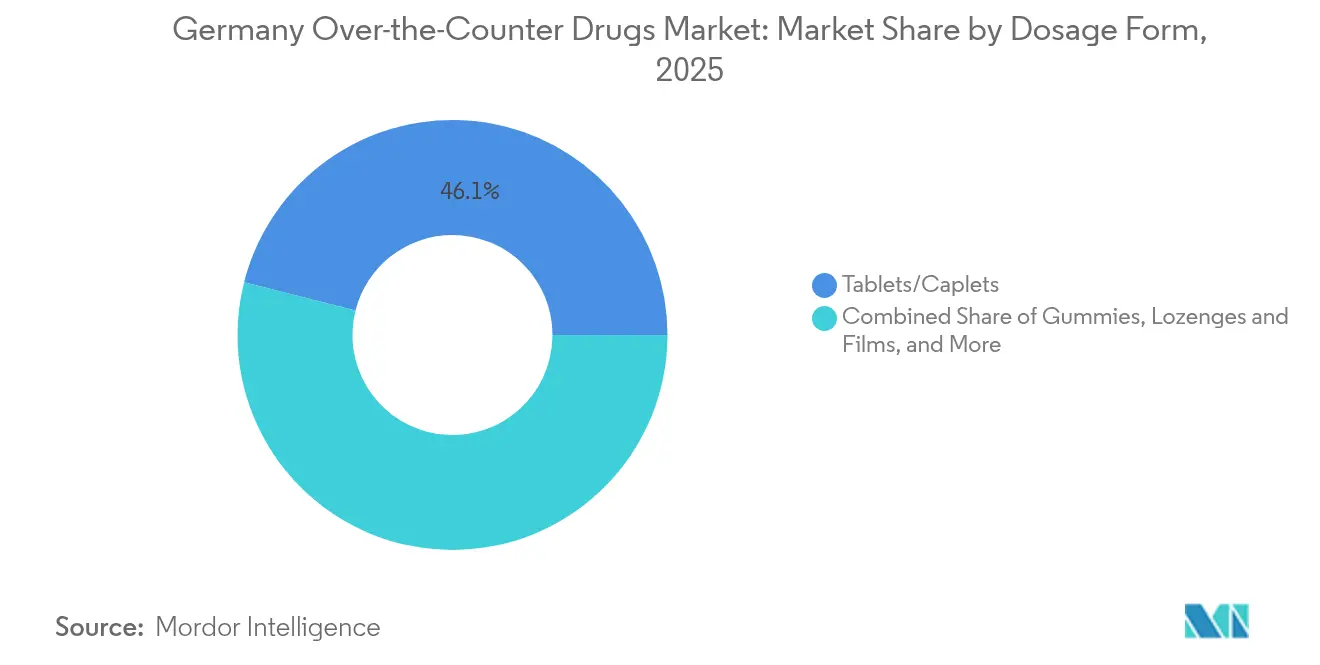

- Par forme posologique, les comprimés et gélules ont représenté 46,05 % de la taille du marché allemand des médicaments OTC en 2025 ; les liquides et sirops devraient progresser à un CAGR de 8,28 %.

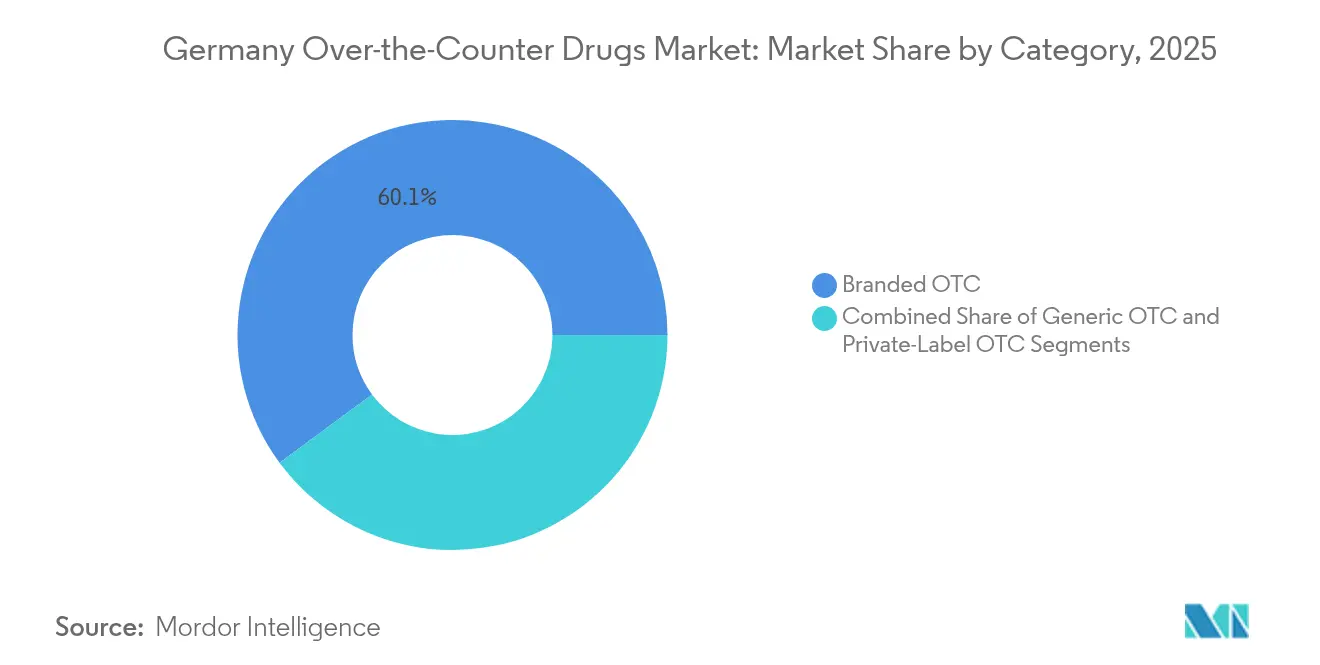

- Par catégorie, les produits de marque représentaient 60,12 % des parts en 2025, tandis que les options à marque de distributeur progressent à un CAGR de 7,98 % durant la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché allemand des médicaments sans ordonnance

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Accélération continue des switches Rx vers OTC | +0.8% | National ; harmonisé au niveau de l'UE | Moyen terme (2-4 ans) |

| Hausse de l'automédication et des niveaux de culture sanitaire | +1.2% | National ; plus élevé dans les zones métropolitaines | Long terme (≥ 4 ans) |

| Vieillissement de la population stimulant la demande de soins chroniques OTC | +0.9% | National ; prononcé dans les régions rurales et orientales | Long terme (≥ 4 ans) |

| Procédures européennes favorables pour les principes actifs bien établis | +0.5% | À l'échelle de l'UE ; l'Allemagne est le principal bénéficiaire | Moyen terme (2-4 ans) |

| Expansion des e-pharmacies et des ordonnances électroniques | +0.7% | National ; adoption précoce dans les villes à forte orientation technologique | Court terme (≤ 2 ans) |

| Essor de la demande d'alternatives naturelles/à base de plantes | +0.6% | National ; le Bade-Wurtemberg mène la production | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Accélération continue des switches Rx vers OTC

Les protocoles simplifiés du BfArM reconnaissent désormais 15 années d'utilisation sûre dans l'UE pour les médicaments à base de plantes traditionnels, au lieu des 30 années historiques, réduisant presque de moitié les délais d'approbation. La loi de 2025 sur la recherche médicale complète ce dispositif en autorisant des négociations de prix confidentielles lorsque les fabricants mènent une R&D substantielle en Allemagne, préservant ainsi les marges même après un switch. La division Opella de Sanofi reflète l'appétit du secteur en obtenant l'autorisation de la FDA pour les essais OTC du Cialis, soulignant la confiance mondiale dans les précédents réglementaires allemands. Une disponibilité OTC plus large génère ensuite des données probantes issues de la pratique réelle qui soutiennent les switches ultérieurs, renforçant la réputation de l'Allemagne comme banc d'essai européen pour les switches. Ce cercle vertueux accélère la diversification des revenus et élargit les choix thérapeutiques pour les consommateurs sur le marché allemand des médicaments OTC.

Hausse de l'automédication et des niveaux de culture sanitaire

Les dossiers médicaux électroniques sont devenus optionnels par défaut (opt-out) en janvier 2025, offrant aux citoyens un accès numérique uniforme aux diagnostics, aux résultats de laboratoire et aux données d'ordonnances. La visibilité des données de santé favorise des décisions OTC éclairées et a porté la prévalence de l'automédication à 40,2 % des adultes. Des enquêtes académiques montrent que 47,2 % des femmes et 33,2 % des hommes utilisent les médicaments OTC principalement à titre préventif plutôt que pour un soulagement en phase aiguë. Ce changement comportemental se traduit par 21 milliards EUR (24 milliards USD) d'économies annuelles pour le système, soulignant l'intérêt politique pour l'expansion OTC. Les faibles dépenses de soins préventifs, seulement 3 % du budget de santé, créent une marge de croissance à mesure que les assureurs et les employeurs soutiennent des programmes d'automédication pour réduire les futurs coûts de soins chroniques.

Vieillissement de la population stimulant la demande OTC pour les soins chroniques

Un Allemand âgé sur quatre pratique la polymédication, combinant 3,7 médicaments sur ordonnance avec 1,4 médicament OTC par jour. Les analgésiques OTC obtiennent un taux de succès analgésique de 77,2 % en 12 semaines chez les personnes âgées, validant les voies sans prescription. Alors que l'Allemagne a besoin de 1,9 million d'infirmières d'ici 2040, les modalités OTC allègent la pression sur les professionnels de santé et permettent la prise en charge à domicile de l'hypertension, du diabète et des troubles cardiovasculaires légers. Les fabricants positionnent les compléments pour soins chroniques comme une infrastructure essentielle, assurant la continuité des soins dans les zones urbaines comme dans les zones rurales mal desservies.

Procédures européennes favorables pour les principes actifs bien établis

La voie d'usage bien établi de l'EMA (Agence européenne des médicaments) n'exige désormais que des données bibliographiques de sécurité pour les molécules ayant un historique de 10 ans dans l'UE, réduisant considérablement la complexité des dossiers. Les entreprises allemandes en tirent parti pour accélérer le lancement d'expectorants à base de plantes et d'anti-inflammatoires topiques disposant déjà de solides dossiers de sécurité européens. Cette harmonisation uniformise l'étiquetage entre les marchés, réduit les coûts de duplication et permet aux entreprises de développer des portefeuilles OTC fondés sur des données probantes en Allemagne avant de s'étendre à l'échelle régionale.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Érosion des prix des génériques due aux achats par appel d'offres | -0.70% | Mondial, particulièrement prononcé dans les marchés émergents et les systèmes de santé publics | Court terme (≤ 2 ans) |

| Restrictions mondiales de bon usage des antibiotiques sur leur utilisation large | -0.50% | Amérique du Nord et UE en tête, s'étendant mondialement via les initiatives de l'OMS | Moyen terme (2-4 ans) |

| Faible retour sur investissement malgré les incitations à l'attraction dissuadant la R&D | -0.40% | Secteur pharmaceutique mondial, concentré dans les marchés développés à coûts de R&D élevés | Long terme (≥ 4 ans) |

| Émergence de modalités non antibiotiques (phage, CRISPR) | -0.30% | Adoption précoce en Amérique du Nord et dans l'UE, s'étendant aux centres de recherche d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Risque de diagnostic erroné et d'abus de médicaments OTC

Après des préoccupations de sécurité liées au composant Schöllkraut de l'Iberogast, Bayer a reformulé le produit et ajouté des avertissements obligatoires, signalant une vigilance accrue après la mise sur le marché. Des audits télévisés ont révélé des manquements fréquents aux obligations de divulgation des risques, entraînant de nouvelles directives d'application et des amendes plus élevées. Les ventes d'inhibiteurs de la pompe à protons (IPP) — 2,87 milliards de comprimés vendus sur une période de 12 mois — ont mis en évidence un usage hors indication, conduisant à des directives limitant la durée de traitement à 8 semaines pour le reflux léger. Globalement, le renforcement de la pharmacovigilance et la réglementation publicitaire augmentent les coûts de conformité et ralentissent les stratégies de premier arrivant sur le marché allemand des médicaments OTC.

Contrôles stricts des prix et de la publicité en Allemagne

La Heilmittelwerbegesetz et la Arzneimittelgesetz interdisent les publicités comparatives destinées aux consommateurs et imposent des formulations obligatoires, limitant la latitude créative. Les marges fixes de vente en gros et en pharmacie, ainsi que les remises statutaires aux caisses d'assurance maladie, compriment la rentabilité des OTC. Les actions civiles et les organismes d'autorégulation font appliquer les règles, créant une incertitude juridique pour les campagnes agressives. Les accords de remboursement confidentiels prévus par la loi de 2025 sur la recherche médicale devraient apporter un certain soulagement, mais uniquement pour les entreprises qui s'engagent dans une R&D basée en Allemagne, ce qui augmente l'intensité capitalistique du développement de pipelines.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produits : la montée en puissance des produits minceur remet en cause les catégories traditionnelles

Les médicaments contre la toux, le rhume et la grippe ont conservé une part de 22,34 % de la taille du marché allemand des médicaments OTC en 2025, bien que la croissance ralentisse à mesure que des hivers post-pandémiques plus doux réduisent l'incidence des symptômes. Les produits minceur/diététiques constituent le segment à plus forte dynamique avec un CAGR de 8,78 % jusqu'en 2031, portés par une demande nutraceutique représentant 4,1 % des ventes mondiales de compléments alimentaires. Les analgésiques maintiennent leur pertinence grâce à l'ibuprofène enrichi en caféine qui procure une réduction de la douleur de 50 % en 2 heures chez 90 % des participants aux études. Les vitamines, minéraux et compléments alimentaires capitalisent sur la sensibilisation à l'immunité, tandis que les gammes de dermatologie bénéficient de l'intérêt croissant de la population vieillissante pour la santé cutanée. Les niches ophtalmiques et les aides au sommeil progressent régulièrement à mesure que le temps d'écran et le stress accentuent la fatigue oculaire et l'insomnie.

La diversité des performances illustre comment les consommateurs allemands passent du soulagement réactif des symptômes au bien-être préventif. Les preuves scientifiques sous-tendent les décisions d'achat ; les adaptogènes à base de plantes et les mélanges de nutrition sportive ne réussissent que lorsque des dossiers cliniques étayent les allégations. Les fabricants adoptent des cycles de vie par étapes : ils débutent avec des lancements de marque à qualité clinique et se développent vers des génériques à prix accessible une fois la notoriété établie. Cette approche protège les marges tout en élargissant l'accès à tous les niveaux de revenus sur le marché allemand des médicaments OTC.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par canal de distribution : la disruption numérique remodèle le paysage des pharmacies

Les pharmacies de détail ont préservé une part de 77,40 % en 2025, soutenues par les services de conseil et le remboursement par les assurances pour certains médicaments OTC. Le nombre de pharmacies, cependant, est passé sous la barre des 18 000, le niveau le plus faible en 40 ans, exposant des lacunes en zones rurales. Les pharmacies en ligne progressent à un CAGR de 12,40 % et devraient combler l'écart entre canaux à mesure que la facilité des ordonnances électroniques encourage le regroupement des achats. Les pharmacies hospitalières restent un segment de niche, approvisionnant principalement les besoins des patients hospitalisés, tandis que les points de vente de proximité/épiceries captent les achats impulsifs mais font face à des limites légales sur l'étendue des références.

Le marché allemand des médicaments OTC gravite donc autour d'un cœur omnicanal. Le click-and-collect maintient la pertinence des pharmacies locales, tandis que les e-pharmacies pures jouent exploitent des chatbots à base d'IA pour le triage et la vente croisée. Les débats réglementaires autour des ordonnances électroniques transfrontalières pourraient élargir la concurrence si des sites européens voisins obtiennent des droits d'exécution allemands, même si des obstacles d'interopérabilité technique persistent.

Par forme posologique : l'innovation stimule l'évolution des formats

Les comprimés et gélules dominent avec 46,05 % des parts du marché allemand des médicaments OTC en 2025, grâce à une production rentable et à la familiarité avec le dosage. Les liquides et sirops, le format à la croissance la plus rapide avec un CAGR de 8,28 %, séduisent les groupes pédiatriques et gériatriques qui préfèrent les options sans déglutition. Les gommes et formes à croquer attirent les utilisateurs peu observants grâce à la masquage du goût, tandis que les sprays et gouttes s'appuient sur une administration ciblée, comme les sprays nasaux à la xylométazoline qui atteignent plus de 90 % de satisfaction des utilisateurs.

La conception centrée sur le patient est désormais un facteur de différenciation. Les formulateurs investissent dans le goût, la texture et les emballages nomades pour s'adapter aux modes de vie chargés. L'innovation doit néanmoins passer par des tests stricts de stabilité et de pureté allemands, ce qui peut ralentir l'entrée des petites entreprises mais préserve la confiance des consommateurs sur un marché allemand des médicaments OTC concurrentiel.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par voie d'administration : l'administration ciblée prend de l'élan

Les voies orales ont continué à représenter 70,10 % de la taille du marché allemand des médicaments OTC en 2025, mais la voie nasale affiche la croissance la plus rapide avec un CAGR de 7,08 % grâce aux décongestionnants à action rapide et aux sprays antiallergiques. Les formats topiques occupent les espaces de la douleur chronique et de la dermatologie ; les données cliniques montrent que le gel de diclofénac procure un soulagement significatif à 77,2 % des utilisateurs en 12 semaines. Les voies rectale/vaginale restent spécialisées mais stables, servant les indications hémorroïdaires et de santé féminine.

Les tendances de la demande soulignent l'appétit des consommateurs pour une action rapide et localisée. L'innovation des dispositifs — pompes nasales doseuses, tubes topiques sans air — améliore la précision du dosage et la durée de conservation des produits. Ces avancées maintiennent des primes de prix et découragent la banalisation sur le marché allemand des médicaments OTC.

Par catégorie : la montée en puissance des marques de distributeur remet en cause la domination des marques

Les produits de marque contrôlent encore 60,12 % des parts, mais les gammes à marque de distributeur les dépassent à un CAGR de 7,98 % à mesure que les distributeurs exploitent les données pour cibler les segments soucieux de la valeur. Les ventes de santé grand public de STADA à 3,73 milliards EUR (4,31 milliards USD) prouvent que les stratégies à double piste — marques scientifiques premium aux côtés de génériques économiques — peuvent prospérer. Le changement de marque est fluide ; les listes d'ingrédients transparentes et les allégations cliniques comparables réduisent les écarts de qualité perçus. Les alliances de fabrication sous contrat permettent aux multinationales d'approvisionner les marques de distributeurs, captant du volume tout en défendant leurs références phares.

Le succès des marques de distributeur pousse les acteurs des marques à rénover leur emballage, à développer l'éducation numérique et à sécuriser des modifications de formulation protégées par des brevets. La tension concurrentielle élève donc à la fois le rythme d'innovation et la valeur pour le consommateur sur le marché allemand des médicaments OTC.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Allemagne est le premier marché de consommation OTC de l'UE et un pôle manufacturier clé en phytopharmacie. Le Bade-Wurtemberg abrite une concentration dense de spécialistes en médecine à base de plantes qui exportent des produits cliniquement validés dans le monde entier, renforçant la spécialisation régionale et l'emploi à haute valeur ajoutée. Les régions orientales, cependant, font face à des difficultés d'accès aux soins à mesure que la densité des pharmacies diminue, suscitant des préoccupations publiques quant au conseil en matière de médicaments et à l'observance. Les canaux en ligne compensent en partie cet écart, mais les limitations de bande passante et la démographie plus âgée ralentissent l'adoption numérique.

Les centres urbains tels que Munich et Berlin affichent des dépenses OTC par habitant plus élevées, influencées par les niveaux d'éducation et le revenu disponible. Les études de tarification dans les grandes villes révèlent que les quartiers les plus aisés paient jusqu'à 15 % de plus pour des références OTC identiques, reflétant l'orientation vers les marques et les primes de commodité. L'infrastructure fédérale de santé numérique vise à réduire ces disparités en standardisant l'accès aux données et en permettant le remboursement universel des ordonnances électroniques. Toutefois, les différences de politique au niveau des États et les règles de remboursement continuent de façonner les dynamiques locales.

La position géographique centrale de l'Allemagne en Europe soutient la logistique d'exportation, les fabricants expédiant des extraits à base de plantes et des produits OTC finis vers les marchés voisins en moins de 48 heures. Le commerce transfrontalier est prêt à s'étendre une fois que l'Espace européen des données de santé permettra l'interopérabilité des ordonnances électroniques, bien que les questions de cybersécurité et de souveraineté des données restent non résolues. Les incitations prévues par la loi sur la recherche médicale encouragent les gouvernements régionaux à attirer les investissements pharmaceutiques, renforçant le statut de l'Allemagne comme bastion OTC résilient et axé sur l'innovation.

Paysage concurrentiel

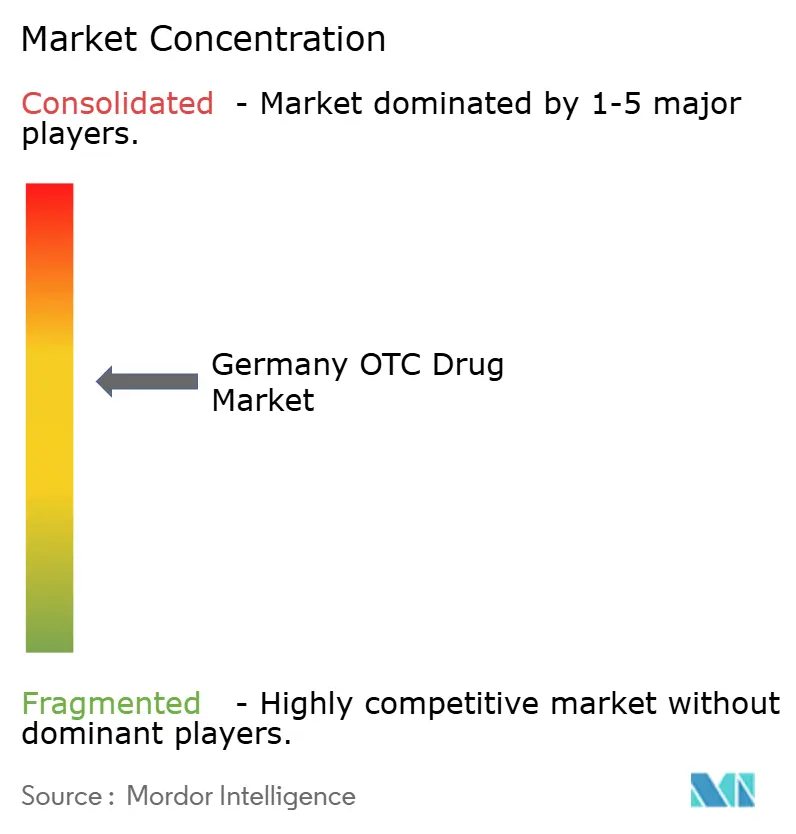

L'intensité concurrentielle est modérée : les multinationales, les spécialistes régionaux et les plateformes numériques se disputent des parts sans qu'aucun acteur unique ne domine le terrain. Bayer réorganise son unité de santé grand public pour accélérer les candidats au switch et les gammes de santé intestinale, tandis que Sanofi avance avec une scission grand public de 20 milliards EUR pour libérer l'efficacité du capital.

La disruption numérique remodèle l'engagement davantage que les innovations moléculaires. DocMorris et Shop Apotheke déploient des services de télémédecine, des modèles d'abonnement fidélisation et des rappels d'observance pilotés par l'IA qui renforcent la fidélisation des clients. Les petites entreprises trouvent des niches dans les remèdes à base de plantes et les innovations de formes posologiques, en s'associant à des fabricants sous contrat pour atteindre la conformité aux bonnes pratiques de fabrication (BPF) sans investissements capitalistiques lourds. Les règles de sérialisation de l'UE érigent des barrières de coûts favorisant l'échelle ; le système de vérification national allemand coordonne déjà les données d'environ 100 fabricants de médicaments.

Les opportunités inexploitées se trouvent dans les alternatives naturelles fondées sur des preuves, les plateformes de dosage de précision et les dispositifs OTC s'intégrant aux objets connectés. Les alliances stratégiques et le soutien du capital-investissement — comme la participation d'Oakley Capital dans WindStar Medical — illustrent comment le capital afflue vers des plateformes de santé grand public évolutives. Alors que la concurrence pivote du succès d'une référence unique vers l'engagement écosystémique, le marché allemand des médicaments OTC récompense l'agilité, la maîtrise réglementaire et l'innovation de services basée sur les données.

Leaders du secteur allemand des médicaments sans ordonnance

Bayer AG

Sanofi SA

Reckitt Benckiser Group PLC

Haleon Group of Companies

Kenvue Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Sanofi intensifie les préparatifs pour scinder sa division de santé grand public d'une valeur de 20 milliards EUR (23 milliards USD) en une entreprise OTC autonome.

- Octobre 2024 : Merz Group fusionne WindStar Medical avec Merz Lifecare via une structure de holding commune, dans le but de renforcer la présence OTC dans la région DACH.

- Juin 2024 : Gehe AG acquiert le grossiste Dr Krey & Vigener GmbH, consolidant la capacité de distribution régionale.

- Juin 2024 : L'autorité autrichienne de la concurrence autorise la cession d'une participation de 33,3 % dans Croma-Pharma à ARGUS Vermögensverwaltung, signalant un intérêt transfrontalier pour les niches OTC esthétiques.

- Janvier 2024 : Opella obtient l'autorisation de la FDA pour débuter les essais OTC du Cialis, marquant le premier inhibiteur de la PDE-5 sur une voie OTC.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché allemand des médicaments en vente libre comme la valeur annuelle, en dollars américains, des médicaments en vente libre répertoriés dans le registre BfArM et délivrés par des pharmacies de détail, des hôpitaux ou des pharmacies en ligne agréées.

Exclusion du champ d'application : les médicaments délivrés sur ordonnance, les remèdes homéopathiques non autorisés et les dispositifs médicaux sont exclus de ce champ d'application.

Aperçu de la segmentation

- Par type de produit

- Produits contre la toux, le rhume et la grippe

- Analgésiques

- Produits de dermatologie

- Produits gastro-intestinaux

- Vitamines, minéraux et compléments alimentaires (VMS)

- Produits minceur/diététiques

- Produits ophtalmiques

- Aides au sommeil

- Autres types de produits

- Par canal de distribution

- Pharmacies hospitalières

- Pharmacies de détail

- Pharmacies en ligne

- Commerces de proximité/supermarchés

- Par forme posologique

- Comprimés et gélules

- Liquides et sirops

- Gommes et formes à croquer

- Sprays et gouttes

- Topiques et pommades

- Par voie d'administration

- Orale

- Topique

- Nasale

- Ophtalmique

- Rectale/Vaginale

- Par catégorie

- OTC de marque

- Marques de distributeur/marques propres

- OTC générique

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous nous sommes entretenus avec des pharmaciens d'officine, des responsables de pharmacies en ligne, des conseillers en réglementation et des acheteurs de catégories à Berlin, Munich, Cologne et dans les régions rurales de Saxe. Leurs points de vue sur les prix des emballages, l'adoption de la prescription électronique et le passage récent de la prescription médicale à la prescription médicale facultative ont enrichi et testé les résultats de l'étude.

Recherche documentaire

Les analystes de Mordor ont d'abord cartographié chaque UGS OTC dans le système d'information BfArM Arzneimittel-Informationssystem, puis ont fait correspondre ces codes avec les audits de vente de l'Association allemande des fabricants de médicaments. Les tableaux commerciaux de Destatis, les statistiques de santé de l'OCDE, les données sur les dépenses de l'OMS et les livres blancs du ministère fédéral de la santé ont permis d'ancrer les tendances de la demande et des prix. Les déclarations des entreprises, la presse respectée et la répartition des revenus de D&B Hoovers ont permis de combler les lacunes en matière de canaux et de marges. Ces exemples illustrent, sans les épuiser, les sources consultées.

Dimensionnement du marché et prévisions

Une reconstruction descendante mélange les ventes unitaires des pharmacies, les valeurs d'import-export et les pools de demande avec taux de pénétration pour les médicaments contre la toux et le rhume, les analgésiques, les VMS, les produits gastro-intestinaux, les produits dermatologiques et les somnifères. Des contrôles sélectifs ascendants, le prix de vente moyen multiplié par le volume échantillonné, alignent les totaux. Des variables clés, notamment la population âgée de plus de 65 ans, le nombre d'ordonnances électroniques, les autorisations de changement de médicaments, les salaires réels et la part des ventes en ligne, alimentent une régression multivariée qui prolonge les chiffres jusqu'en 2030. Les marges des catégories comparables comblent les écarts avant le calibrage final.

Cycle de validation et de mise à jour des données

Les analystes effectuent des contrôles de variance, des évaluations par les pairs et des signalements d'anomalies, puis reprennent contact avec les experts si les fluctuations persistent. Le modèle est actualisé chaque année, avec des mises à jour intermédiaires en cas de changement majeur de politique ou de devise, et un laissez-passer de prépublication permet d'obtenir la vue la plus récente.

Pourquoi la base de référence des médicaments en vente libre de Mordor en Allemagne commande la fiabilité

Les estimations publiées divergent : certaines incluent les produits botaniques ou les boissons vitaminées, d'autres relèvent les prix sans tenir compte des ajustements monétaires, et quelques-unes ne tiennent pas compte des ventes en ligne.

En limitant le champ d'application aux médicaments autorisés par le BfArM, en indexant les prix sur les prix pratiqués en pharmacie et en révisant les hypothèses chaque année, Mordor Intelligence fournit une référence équilibrée à laquelle les décideurs font confiance.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 9,5 MILLIARDS D'USD (2025) | Mordor Intelligence | - |

| 9,8 MILLIARDS DE DOLLARS AMÉRICAINS (2024) | Conseil régional A | Inclut les produits botaniques et les boissons |

| 10,4 MILLIARDS DE DOLLARS AMÉRICAINS (2024) | Journal professionnel B | Utilise une augmentation constante des prix, pas de contrôle FX |

| 7,8 MILLIARDS DE DOLLARS AMÉRICAINS (2024) | Conseil mondial C | Exclut les ventes en ligne et les articles de commutation |

Dans l'ensemble, la comparaison confirme que le champ d'application discipliné de Mordor, ses variables claires et son actualisation annuelle constituent la base de référence la plus fiable pour la planification de la croissance.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché allemand des médicaments OTC ?

Le marché s'élève à 9,90 milliards USD en 2026 et devrait atteindre 12,15 milliards USD d'ici 2031.

Quelle catégorie de produits connaît la croissance la plus rapide ?

Les produits OTC minceur et diététiques mènent la croissance avec un CAGR prévu de 8,78 % pour 2026-2031.

Comment le mandat d'ordonnance électronique a-t-il affecté la distribution ?

Les ordonnances électroniques obligatoires ont traité 730 millions de transactions d'ici avril 2025, propulsant la croissance des pharmacies en ligne à un CAGR de 12,40 %.

Pourquoi les switches Rx vers OTC sont-ils importants en Allemagne ?

Les procédures simplifiées du BfArM et la loi de 2025 sur la recherche médicale raccourcissent les délais d'approbation et maintiennent la réalisation des prix pour les produits ayant fait l'objet d'un switch.

Quel est le principal frein à l'expansion du marché OTC ?

Les lois allemandes strictes sur la publicité et le contrôle des prix restreignent la flexibilité promotionnelle et compriment les marges.

Dernière mise à jour de la page le: