Taille et part du marché pharmaceutique italien

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

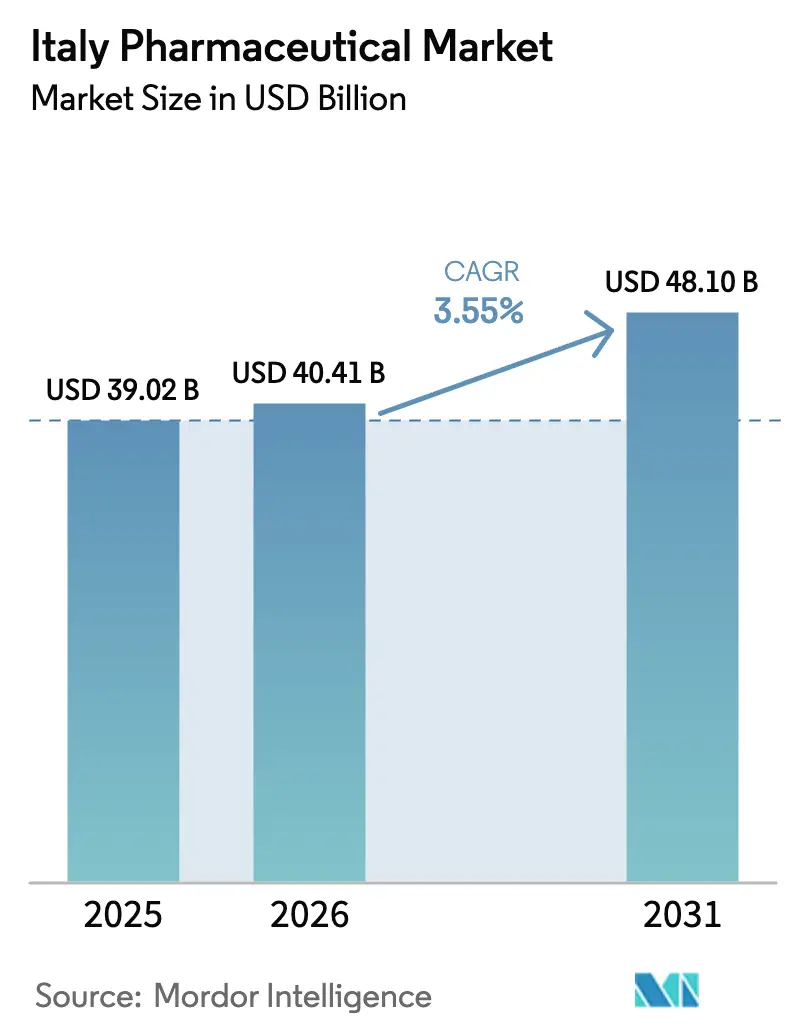

| Taille du marché de l'année de base (2025) | 39.02 Milliards de dollars |

| Taille du Marché (2026) | 40.41 Milliards de dollars |

| Taille du Marché (2031) | 48.10 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.55% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché pharmaceutique italien par Mordor Intelligence

La taille du marché pharmaceutique italien devrait s'étendre de 40,41 milliards USD en 2026 à 48,10 milliards USD d'ici 2031, enregistrant un TCAC de 3,55 % entre 2026 et 2031. Un glissement progressif vers des produits biologiques à haute valeur ajoutée, une substitution accélérée des biosimilaires et des mises à niveau de fabrication financées au niveau régional dans le cadre du Plan national de relance et de résilience (PNRR) sous-tendent cette trajectoire. Bien que la pénétration des génériques reste bloquée à une part de volume significative, la position de l'Italie en tant que deuxième producteur de médicaments en Europe soutient une croissance orientée vers l'exportation, même si les marges intérieures se resserrent. L'infrastructure de prescription numérique, l'élargissement des services de diagnostic menés par les pharmacies et l'essor de l'automédication chez les citoyens âgés élargissent encore la demande adressable. Les engagements en capital dépassant 5,5 milliards EUR depuis 2024, de la part des champions nationaux comme des multinationales, soulignent la confiance dans la vitalité à long terme du marché pharmaceutique italien.

Principaux enseignements du rapport

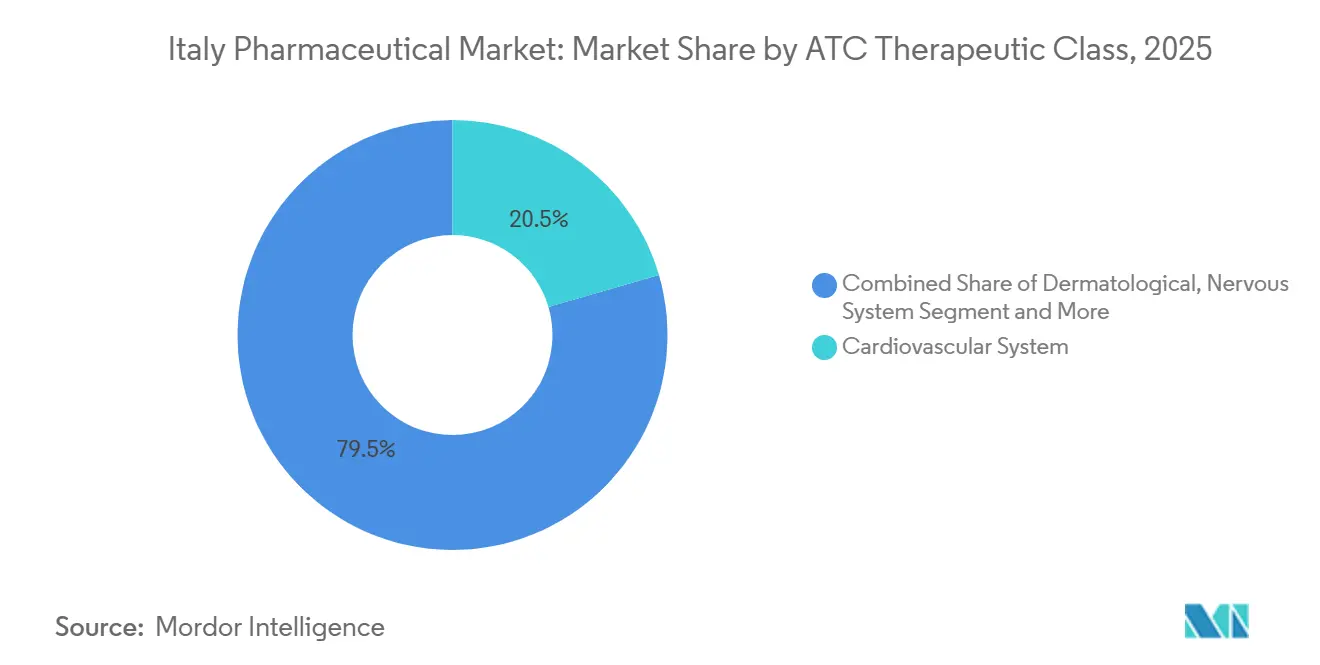

- Par classe thérapeutique, les thérapies cardiovasculaires ont dominé avec 20,54 % de la part du marché pharmaceutique italien en 2025, tandis que les agents sanguins et hématopoïétiques devraient progresser à un TCAC de 8,25 % jusqu'en 2031.

- Par type de médicament, les génériques ont capté 55,54 % des revenus de 2025, tandis que les biosimilaires devraient croître à un TCAC de 6,65 % durant 2026-2031.

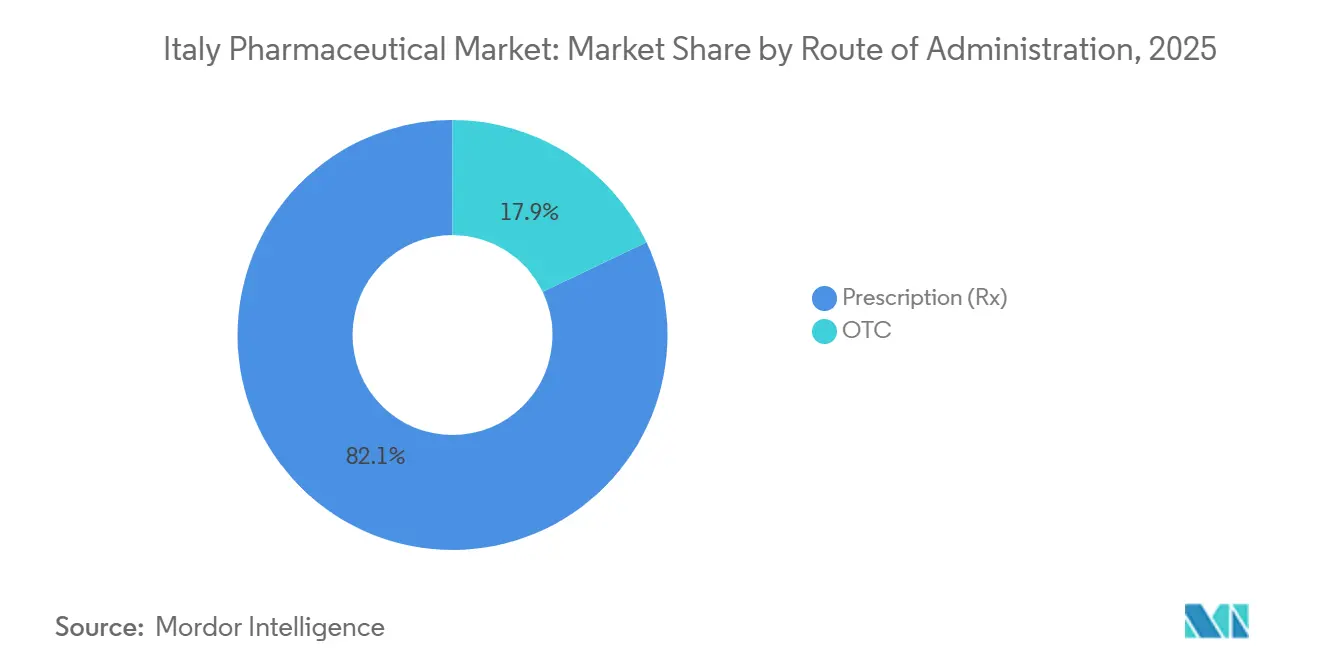

- Par type de prescription, les médicaments sur ordonnance représentaient 82,15 % des ventes de 2025, mais les produits en vente libre se développent à un TCAC de 6,82 % grâce au dépistage des maladies chroniques mené par les pharmaciens.

- Par voie d'administration, les formulations orales ont généré 58,23 % des revenus de 2025, mais les thérapies par inhalation s'accéléreront à un TCAC de 6,42 % en raison des obligations liées aux dispositifs intelligents.

- Par canal de distribution, les pharmacies hospitalières ont dispensé 38,23 % du volume de 2025, tandis que les canaux en ligne sont en passe d'atteindre un TCAC de 6,52 % après la libéralisation du commerce électronique pour les médicaments de la liste C.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché pharmaceutique italien

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Vieillissement de la population et charge des maladies chroniques | +1.2% | National, pression en Ligurie et en Frioul-Vénétie Julienne | Long terme (≥ 4 ans) |

| Incitations fiscales à la R&D et subventions régionales | +0.6% | Régions du sud prioritaires dans le cadre du PNRR | Moyen terme (2-4 ans) |

| Adoption des biosimilaires après les expirations de brevets | +0.9% | National, porté par la Lombardie et la Vénétie | Court terme (≤ 2 ans) |

| Santé numérique et ordonnances électroniques | +0.5% | Déploiement national, avancé en Émilie-Romagne et en Toscane | Moyen terme (2-4 ans) |

| Hausse de la demande de médicaments orphelins | +0.7% | Réseaux de centres hospitaliers universitaires à l'échelle nationale | Long terme (≥ 4 ans) |

| Fonds du PNRR catalysant la relocalisation des sciences de la vie | +0.8% | Pôles de fabrication dans le Latium, la Lombardie, l'Émilie-Romagne | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Vieillissement de la population et charge des maladies chroniques

L'âge médian de l'Italie a atteint 48,4 ans en 2025, le plus élevé de l'UE, et les citoyens de plus de 65 ans consomment 4,2 fois plus de médicaments que les adultes en âge de travailler. Les maladies chroniques touchent 39,8 % des adultes, tandis que la polymédication chez les personnes de plus de 75 ans a atteint 28 %, contribuant à une augmentation de 11 % des signalements d'événements indésirables. Les régions où les personnes âgées représentent plus de 30 % des résidents, comme la Ligurie, affichent des dépenses pharmaceutiques par habitant supérieures de 22 % à la moyenne nationale. Le Plan de soins chroniques 2024 lie désormais le remboursement des médicaments cardiovasculaires et métaboliques à des résultats mesurables en matière d'évitement des hospitalisations, incitant les fournisseurs à générer des données probantes en conditions réelles. Collectivement, ces données démographiques garantissent une demande soutenue dans les portefeuilles cardiométaboliques et respiratoires, renforçant le marché pharmaceutique italien même sous des prix unitaires plus contraints.

Incitations fiscales à la R&D et subventions régionales

Le PNRR a alloué 1,67 milliard EUR à la modernisation des installations et 15,63 milliards EUR à une infrastructure de santé plus large, avec une préférence pour les établissements situés en Campanie, en Calabre et en Sicile. Un crédit d'impôt de 5 % sur les essais de phase III dans les provinces défavorisées est entré en vigueur en janvier 2025, inversant déjà un déclin pluriannuel des études en oncologie. Les entreprises de taille intermédiaire ont tiré parti de subventions couvrant 35 % des dépenses d'investissement pour les lignes de remplissage-finition stérile, réduisant les délais de retour sur investissement à moins de cinq ans. Ces incitations fiscales stimulent modestement la croissance prévisionnelle tout en apportant des bénéfices disproportionnés aux régions historiquement marginalisées dans le développement des médicaments, rééquilibrant progressivement l'empreinte de recherche de l'industrie pharmaceutique italienne.

Adoption des biosimilaires après les expirations de brevets

L'Italie a atteint un taux moyen de substitution par biosimilaires de 67 % en 2024, devançant l'Allemagne et la France, après que les autorités sanitaires régionales ont rendu obligatoire la prescription en première intention de biosimilaires[1]Agenzia Italiana del Farmaco, "Rapporto Attività 2025," aifa.gov.it. Les expirations de brevets pour l'adalimumab et le ranibizumab devraient libérer 800 millions EUR d'économies annuelles pour le Service national de santé d'ici 2027, dégageant des budgets pour les nouvelles thérapies cellulaires et géniques. La Lombardie enregistre déjà 86,8 % d'adoption pour les biosimilaires du rituximab et du bevacizumab, mais les molécules d'insuline accusent un retard avec seulement 12 % de pénétration, car les cliniciens hésitent à changer de traitement pour des patients stables. Des campagnes de sensibilisation financées dans le cadre de la loi de finances 2025 visent à combler cet écart. La solidité de l'économie des biosimilaires continue de soutenir le marché pharmaceutique italien, bien que les fabricants subissent une compression des prix nets d'en moyenne 35 %.

Santé numérique et ordonnances électroniques accélérant l'accès

La couverture du dossier médical électronique a atteint 89 % des résidents en 2025, permettant la portabilité des ordonnances à travers l'Italie et réduisant le délai médian d'exécution de 48 heures à six heures. Les téléconsultations pour le diabète et l'hypertension ont bondi de 67 %, générant 1,8 million d'ordonnances électroniques que l'AIFA reconnaît comme équivalentes aux ordonnances en personne pour le remboursement. Les inhalateurs intelligents, obligatoires pour les médicaments biologiques contre l'asthme depuis 2025, ont téléchargé 4,2 millions d'événements d'observance dans la base de données nationale en 18 mois, permettant aux payeurs de lier le paiement à l'utilisation en conditions réelles. Cependant, 21 plateformes régionales distinctes entravent l'analyse à l'échelle nationale, retardant le déploiement d'outils d'aide à la décision clinique basés sur l'IA qui pourraient rationaliser davantage les soins.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé des thérapies innovantes | -0.8% | National, aigu dans le Latium et en Campanie | Moyen terme (2-4 ans) |

| Négociations strictes sur les prix et le remboursement par l'AIFA | -1.1% | National, centralisé via l'AIFA | Court terme (≤ 2 ans) |

| Pression sur les marges due à la pénétration des génériques | -0.4% | National, plus forte dans les soins primaires | Long terme (≥ 4 ans) |

| Coûts de conformité liés à l'empreinte carbone | -0.3% | National, alignement à l'échelle de l'UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Négociations strictes sur les prix et le remboursement par l'AIFA

Le mécanisme de remboursement de l'AIFA a récupéré 1,24 milliard EUR auprès des fournisseurs en 2024, soit 18 % de plus que l'année précédente. Les négociations durent désormais en moyenne 18 mois, retardant l'accès à 14 thérapies approuvées par l'EMA, dont les nouveaux agents GLP-1 et PCSK9. Les contrats d'accès encadré couvrent 42 % des lancements innovants, mais seulement un tiers dispose de systèmes de données robustes pour confirmer les résultats en conditions réelles, faisant peser l'exposition financière sur les fabricants. Des baisses de prix supplémentaires de 12 % appliquées par les appels d'offres hospitaliers de Lombardie et de Vénétie multiplient la complexité. Étant donné que la loi de finances 2025 plafonne la croissance annuelle des dépenses pharmaceutiques en dessous de l'expansion projetée du marché, les prix nets réalisés pourraient s'éroder de 0,7 point de pourcentage par an jusqu'en 2031, pesant sur les rendements dans l'ensemble du marché pharmaceutique italien.

Coût élevé des thérapies innovantes

Les interventions CAR-T, dont le prix est compris entre 320 000 et 400 000 EUR, ont généré des listes d'attente dépassant quatre mois en 2025, poussant 23 % des Italiens éligibles à se faire soigner à l'étranger. Les médicaments orphelins ont consommé 11 % des dépenses nationales en médicaments tout en ne servant que 2 % des patients, relançant le débat sur le plafond de rentabilité de 50 000 EUR de l'AIFA. Les dépenses de spécialité devraient atteindre 58 % des dépenses pharmaceutiques totales d'ici 2030, contre 47 % en 2025. Des régions aux budgets contraints comme le Latium ont reporté les achats de produits biologiques non urgents jusqu'à 90 jours, creusant les écarts de soins nord-sud et réduisant la demande incrémentale sur la taille du marché pharmaceutique italien.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par classe ATC/thérapeutique : les produits biologiques en oncologie remodèlent le segment sanguin

Les agents sanguins et hématopoïétiques devraient générer le TCAC le plus rapide à 8,25 %, positionnant ce sous-groupe comme un moteur central de la taille du marché pharmaceutique italien jusqu'en 2031. Les déploiements de CAR-T et les érythropoïétines biosimilaires sous-tendent cette expansion, bien que la capacité limitée des centres de perfusion contraigne actuellement le débit des patients. Les médicaments cardiovasculaires ont représenté 20,54 % des revenus de 2025, mais la croissance stagne alors que les statines et les inhibiteurs de l'ECA subissent une érosion annuelle des prix de 12 % dans les appels d'offres régionaux. Les agents gastro-intestinaux ancrés par les agonistes du GLP-1 ont surpassé la croissance moyenne des prescriptions, reflétant la gestion croissante de l'obésité.

Les produits biologiques en oncologie au sein de la catégorie sanguine dominent de plus en plus les budgets hospitaliers, même si les obstacles au remboursement persistent. Le filgrastim et le pegfilgrastim biosimilaires ont déjà capté une part quasi totale, illustrant l'aisance des cliniciens avec les substituts en hématologie. Les produits biologiques respiratoires pour l'asthme sévère ont gagné du terrain après que le suivi de l'observance par inhalateur est devenu obligatoire, facilitant l'inclusion dans les formulaires. Les inhibiteurs de l'IL-17 et de l'IL-23 en dermatologie ont continué à être largement adoptés chez les patients psoriasiques naïfs aux produits biologiques, renforçant la dynamique portée par les spécialités pour le marché pharmaceutique italien.

Par type de médicament : la dynamique des biosimilaires remet en question le plateau des génériques

Les génériques contrôlaient 55,54 % des ventes de 2025 mais n'ont affiché qu'une croissance de volume de 1,2 % en raison des préférences ancrées des prescripteurs pour les références de marque. Les biosimilaires, en revanche, devraient se développer à un TCAC de 6,65 %, libérant 2,1 milliards EUR de nouveaux revenus à mesure que les copies d'adalimumab, de ranibizumab et de dénosumab poussent les taux de substitution vers 70 %. La part du marché pharmaceutique italien liée aux médicaments de spécialité de marque reste résiliente, avec Entresto de Novartis générant à lui seul 340 millions EUR de ventes nationales.

Teva et Viatris ont chacun lancé sept biosimilaires supplémentaires durant 2024-2025, avec des prix inférieurs de 35 à 40 % à ceux des produits originaux, captant rapidement les marchés hospitaliers. Les décrets régionaux imposant l'utilisation en première intention des biosimilaires pour les patients naïfs ont accéléré ce changement, notamment en Lombardie et en Vénétie. L'intensification de la concurrence dans les produits biologiques pousse les fabricants de génériques hors des produits de base à faible marge, consolidant l'offre et remodelant subtilement les contours concurrentiels de l'industrie pharmaceutique italienne.

Par type de prescription : l'automédication OTC bénéficie de vents réglementaires favorables

Les médicaments sur ordonnance ont conservé une part de revenus de 82,15 % en 2025, centrée sur les thérapies des maladies chroniques remboursées par le Service national de santé. Pourtant, le segment OTC devrait progresser de 6,82 % par an grâce à la loi 69/2024, qui permet aux pharmaciens d'effectuer des diagnostics au point de soins et de recommander des traitements sans ordonnance appropriés. Les réformes de partage des coûts ont orienté 280 millions EUR de dépenses vers les analgésiques OTC, les antihistaminiques et les aides digestives l'année dernière.

La vitamine D, les oméga-3 et les probiotiques ont connu une adoption rapide chez les consommateurs vieillissants, portés par des campagnes nationales de soins préventifs. La taille du marché pharmaceutique italien associée à l'automédication est donc prête à se développer plus rapidement que les catégories dirigées par les médecins, bien que la gestion stricte des antimicrobiens ait déjà réduit la délivrance discrétionnaire d'antibiotiques.

Par voie d'administration : les dispositifs d'inhalation intègrent le suivi numérique

Les médicaments oraux représentent encore 58,23 % du chiffre d'affaires 2025 dans les catégories cardiovasculaire, métabolique et OTC. Cependant, les produits par inhalation afficheront un TCAC de 6,42 % car la législation de janvier 2025 oblige le couplage avec des inhalateurs intelligents pour tous les produits biologiques contre l'asthme remboursés[2]Société respiratoire européenne, "Données d'observance des inhalateurs intelligents," ersnet.org . Le programme numérique-biologique de Chiesi fait avancer cette tendance, alimentant 4,2 millions de points de données d'observance dans les dossiers nationaux au cours du premier semestre 2026.

Les formats parentéraux dominent les soins en oncologie et en maladies auto-immunes, avec des alternatives sous-cutanées telles que le rituximab de Roche réduisant le temps d'occupation des fauteuils hospitaliers de 18 %. Le segment des plateformes topiques et transdermiques reste stable mais bénéficie de la popularité des inhibiteurs de l'IL-17. La dynamique de la technologie d'inhalation connectée illustre comment la convergence numérique renforce la croissance des spécialités dans l'ensemble du marché pharmaceutique italien.

Par canal de distribution : le commerce électronique perturbe la vente au détail traditionnelle

Les pharmacies hospitalières ont dispensé 38,23 % du volume en 2025, les produits biologiques et les injectables avancés restant achetés de manière centralisée. Le décret 17/2024 a ouvert la vente en ligne aux médicaments de la liste C, propulsant les canaux web vers un TCAC de 6,52 %. Près de 890 000 nouveaux consommateurs ont effectué un premier achat numérique en 2025, attirés par la livraison en 24 heures à Rome, Milan et Turin.

Les points de vente indépendants font face à des marges comprimées par les guerres de prix des génériques et la cannibalisation en ligne, entraînant 340 fermetures en 2024. Les chaînes de pharmacies adoptent désormais le click-and-collect pour intégrer la commodité numérique au conseil en magasin. Dans l'ensemble, l'évolution omnicanale redéfinit les modèles d'accès des patients et renforce la concurrence au sein du marché pharmaceutique italien.

Analyse géographique

Le triangle nord de l'Italie — Lombardie, Émilie-Romagne et Latium — a généré une part notable de la consommation de médicaments en 2025 et abrite 71 % des infrastructures de R&D et de fabrication. La taille du marché pharmaceutique italien liée à ces trois régions dépasse celle du sud, mais la Campanie, la Sicile et la Calabre dépensent 34 % de plus par habitant pour les produits cardiovasculaires de marque, car l'adoption des biosimilaires est en retard de jusqu'à 25 points de pourcentage par rapport aux normes nationales. Le PNRR dirige 4,6 milliards EUR vers les infrastructures de santé du sud, dont 680 millions EUR pour des améliorations de la chaîne du froid qui devraient ramener le gaspillage des produits biologiques à des niveaux comparables à ceux de la Lombardie d'ici 2027.

Le capital de fabrication continue de se concentrer dans le centre-nord. Le mégasite de sémaglutide de Novo Nordisk dans le Latium, le pôle biotechnologique de Chiesi en Émilie-Romagne et l'usine de radiopharmaceutiques de Novartis en Lombardie créent collectivement 2 800 emplois qualifiés, renforçant la domination du nord. La Toscane a entre-temps atteint une part de 14 % des essais cliniques nationaux de phase III en oncologie après avoir offert des crédits d'impôt R&D de 22 %. À l'inverse, le déficit de 1,1 milliard EUR du Latium a forcé des retards de 90 jours dans les achats de produits biologiques, soulignant comment la contrainte budgétaire entrave l'accès même là où la capacité existe.

Le tourisme pharmaceutique transfrontalier a chuté de 18 % en 2025 grâce à l'amélioration de la portabilité des ordonnances électroniques dans l'UE, bien que 12 400 Italiens aient encore voyagé pour une thérapie CAR-T, indiquant des contraintes domestiques en matière de perfusion. L'excédent commercial national en produits pharmaceutiques a atteint 8,2 milliards EUR, porté par les exportations de produits biologiques et les expéditions d'ingrédients pharmaceutiques actifs. Les nouvelles incitations pour les essais cliniques dans le sud visent à répartir géographiquement ces bénéfices, mais pour l'instant, le marché pharmaceutique italien reste bifurqué entre un nord riche en innovation et un sud à forte demande.

Paysage réglementaire

Le cadre d'accès au marché pharmaceutique italien repose sur l'Agence italienne du médicament (AIFA), qui régit la fixation des prix et le remboursement des médicaments pris en charge par le Service national de santé (SNS) et émet des règles nationales appliquées via des filières régionales d'achat et de prescription. Une mise à jour clé de 2026 est la ligne directrice révisée de l'AIFA pour la constitution du dossier soutenant l'ETS pour les demandes de prix et de remboursement, applicable aux dossiers soumis à partir du 1er avril 2026, qui relève l'exigence probante en matière de données cliniques et économiques au lancement.

Parallèlement, la loi de finances 2026 a maintenu la pression de maîtrise des coûts par une réduction obligatoire de 5% du prix public des médicaments remboursés par le SNS, qualifiée de non-suspendable, resserrant la réalisation du prix net pour les fournisseurs. Le 7 août 2025, l'AIFA a abrogé les Notes 2, 4 et 41 afin de réduire la bureaucratie de prescription, tandis que les thérapies innovantes continuent d'entrer via la voie d'autorisation centralisée de l'UE (évaluation de l'EMA et décision de la Commission européenne). Après autorisation, l'AIFA détermine les conditions de remboursement et tout accord d'accès conditionné en Italie.

Analyse de la chaîne de valeur

La chaîne de valeur pharmaceutique italienne couvre l'approvisionnement en principes actifs et intermédiaires, la fabrication de doses finies (y compris le remplissage-finition stérile et les produits biologiques), la libération qualité, et la distribution à travers les circuits d'achat public et de détail. Le pays fonctionne également comme une base de fabrication orientée vers l'exportation, soutenue par des pôles industriels et un vaste écosystème de fournisseurs, Farmindustria rapportant une valeur de production de 74 milliards d'EUR en 2025 et des exportations de 69 milliards d'EUR, renforçant le rôle de l'Italie au-delà de la consommation domestique.

L'accès au marché et la monétisation se situent au centre de la chaîne, l'AIFA coordonnant les processus de fixation des prix et de remboursement, tandis que les autorités régionales influencent les résultats des appels d'offres, l'accès au formulaire et l'adoption des biosimilaires. Les pharmacies hospitalières restent essentielles pour la distribution des produits de spécialité et biologiques, soutenues par des grossistes et des prestataires logistiques spécialisés en chaîne du froid (dont DHL Supply Chain, Kuehne + Nagel, DB Schenker, UPS Healthcare, PHSE Srl et Bomi Group) afin de maintenir une couverture nationale et une livraison à température contrôlée. Les principaux points de friction sont l'érosion du prix net induite par le payback et les appels d'offres, ainsi que l'augmentation des exigences de conformité qui façonnent les priorités de portefeuille et les décisions d'investissement en fabrication.

Paysage concurrentiel

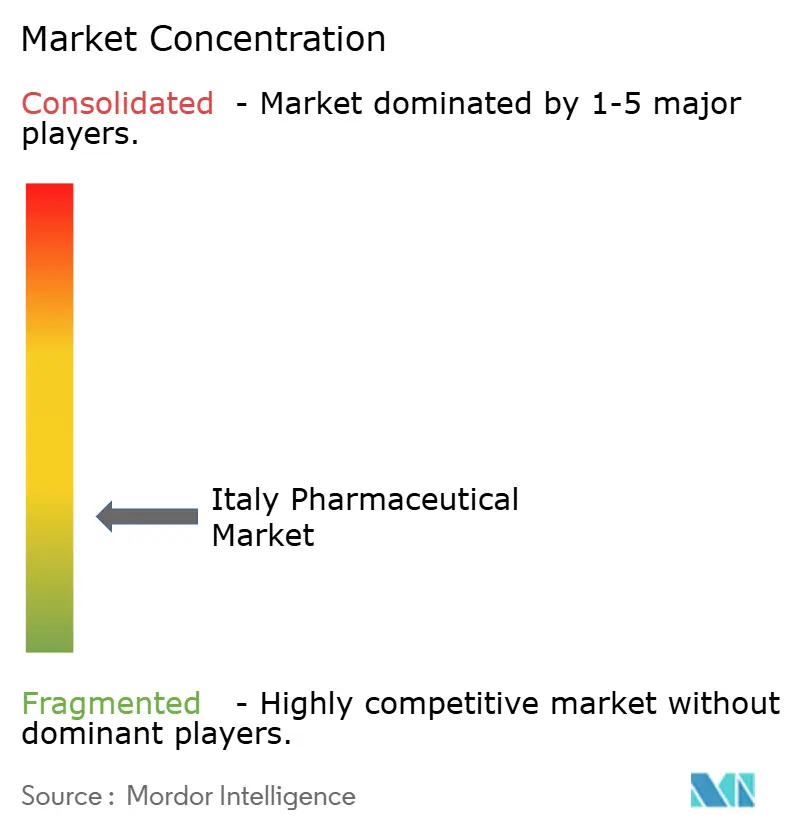

Les dix premiers fournisseurs contrôlaient environ deux tiers des ventes de 2025, plaçant le marché pharmaceutique italien dans une posture modérément concentrée[3]Farmindustria, "Rapport sectoriel 2024-2025," farmindustria.it. Les champions nationaux Chiesi, Recordati et Alfasigma ont investi 2,1 milliards EUR dans de nouvelles installations de biofabrication pour contrer les vagues de relocalisation des multinationales. Le site de 2,34 milliards EUR de Novo Nordisk dans le Latium et la mise à niveau de 580 millions EUR de Johnson & Johnson à Latina exploitent les avantages salariaux et les subventions du PNRR, intensifiant la concurrence le long de la chaîne de valeur des produits biologiques.

Les espaces blancs dans les maladies orphelines restent sous-exploités malgré 94 désignations de l'EMA obtenues par des promoteurs italiens en 2024. Recordati a déjà relevé de 18 % ses prévisions de ventes maximales pour ses actifs dans les maladies rares, signalant un pivot stratégique vers les niches neurométaboliques. Teva et Viatris ont capté des volumes de biosimilaires avec sept lancements tarifés 40 % en dessous des produits originaux, mais ont abandonné plusieurs lignes de génériques à faible marge pour protéger leur rentabilité. La série de 14 dépôts de brevets radiopharmaceutiques de Novartis souligne un déplacement de la concurrence vers des modalités de précision qui contournent la substitution générique.

Les règles de durabilité façonnent désormais les scores des appels d'offres. Sanofi et Roche ont intégré des indicateurs carbone de bout en bout dans leurs offres 2025 pour satisfaire à la directive UE 2024/825, absorbant des frais généraux plus élevés tout en obtenant un crédit d'évaluation. Les acteurs plus petits accusent un retard dans le suivi des émissions prêt à l'audit, risquant la disqualification et renforçant les avantages d'échelle qui pourraient élever la concentration future dans l'industrie pharmaceutique italienne.

Leaders de l'industrie pharmaceutique italienne

AbbVie Inc.

AstraZeneca plc

Bayer AG

GlaxoSmithKline plc

F. Hoffmann-La Roche AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La modernisation réglementaire crée un espace de manœuvre à court terme pour les entreprises capables de raccourcir les délais d'accès grâce à des dossiers de lancement plus solides et à une génération de preuves prête pour les résultats. Une opportunité concrète est l'agenda de réforme de la législation pharmaceutique du gouvernement, qui impose un ou plusieurs décrets législatifs pour la rationalisation des règles sectorielles d'ici le 31 décembre 2026, aux côtés de la ligne directrice de l'AIFA orientée ETS applicable au 1er avril 2026. Ensemble, ces mesures récompensent les fabricants qui standardisent les soumissions, soutiennent les contrats d'accès conditionné et opérationnalisent la collecte de données en vie réelle dans toutes les régions.

La politique industrielle et les investissements de relocalisation étendent également les capacités locales dans des modalités à plus forte valeur ajoutée, créant des opportunités de partenariat et d'approvisionnement dans les produits biologiques, les produits dérivés du plasma, les injectables et les principes actifs à haute puissance. Parmi les preuves récentes pertinentes figurent l'annonce d'Axplora en mars 2026 d'une expansion de 60 millions d'USD sur son site Farmabios à Gropello Cairoli, incluant un nouveau pôle R&D de 4 500 m², le plan de Kedrion Biopharma de mai 2026 d'investir 150 millions d'EUR pour tripler la capacité à Bolognana (soutenu par un contrat de développement MIMIT de 14 millions d'EUR), et le début des recrutements de Fisiopharma en avril 2026 lié à un projet de 27 millions d'EUR pour injectables et seringues préremplies à Palomonte, Salerne. Ces investissements s'alignent sur l'accent mis par le rapport sur les mises à niveau de la fabrication de produits biologiques à forte valeur et de la fabrication stérile dans le cadre de programmes nationaux, et ils créent des ouvertures pour les CDMO, les fournisseurs d'emballages et de dispositifs (y compris l'inhalation connectée), et les réseaux de distribution en chaîne du froid servant à la fois la demande domestique et les exportations.

Développements récents du secteur

- Mai 2026 : Kedrion Biopharma a annoncé un investissement de 150 millions d'EUR pour tripler la capacité de production de son site de Bolognana, soutenu par un contrat de développement de 14 millions d'EUR du ministère des Entreprises et du Made in Italy (MIMIT). Cette expansion renforce l'approvisionnement basé en Italie en thérapies dérivées du plasma utilisées dans les affections rares et chroniques. Elle ajoute également une capacité domestique dans un segment où la continuité de l'approvisionnement et l'échelle de fabrication qualifiée façonnent directement la disponibilité hospitalière.

- Juillet 2025 : SOMAÍ a lancé des médicaments à base de cannabinoïdes conformes aux BPF-UE en Italie via un partenariat avec Materia Medica Processing. Ce lancement a élargi le portefeuille de produits réglementés à base de cannabinoïdes fournis sur le marché italien. Il a renforcé le rôle de la fabrication spécialisée et des filières de distribution conformes pour les catégories thérapeutiques contrôlées ou fortement réglementées.

- Août 2024 : l'AIFA a rapporté un taux moyen national de substitution des biosimilaires de 67% en 2024, soutenu par des mesures des autorités sanitaires régionales promouvant les biosimilaires comme options de première ligne pour les patients éligibles. Cette étape a accru l'intensité concurrentielle pour les produits biologiques originateurs et renforcé l'importance de la stratégie d'appel d'offres et des références de continuité d'approvisionnement. Elle a également accéléré les transferts de volumes du circuit pharmaceutique hospitalier vers les fabricants de biosimilaires dans des régions clés telles que la Lombardie et la Vénétie.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette méthodologie, le marché pharmaceutique italien est défini comme la valeur des médicaments vendus pour usage humain en Italie, couvrant les médicaments sur ordonnance et sans ordonnance dans les principales aires thérapeutiques et circuits de distribution.

Exclusions du périmètre : les dispositifs médicaux, les diagnostics, les vaccins à usage vétérinaire et les compléments de bien-être non médicamenteux sont exclus de cette évaluation du marché.

Aperçu de la segmentation

- Par classe ATC / thérapeutique

- Sang et organes hématopoïétiques

- Système cardiovasculaire

- Dermatologique

- Gastro-intestinal et métabolisme

- Système nerveux

- Système respiratoire

- Autres

- Par type de médicament

- De marque

- Générique

- Biosimilaires

- Par type de prescription

- Médicaments sur ordonnance (Rx)

- Médicaments OTC

- Par voie d'administration

- Orale

- Parentérale

- Inhalation

- Topique

- Autres

- Par canal de distribution

- Pharmacies hospitalières

- Pharmacies de détail

- Pharmacies en ligne

- Grossistes / Distributeurs

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la constitution d'une base factuelle claire sur l'offre et la demande de médicaments en Italie, puis sa transposition dans un modèle de valeur. Nous nous appuyons principalement sur des sources publiques et officielles telles que les publications et notes de tarification de l'AIFA, les communications du ministère italien de la Santé, les indicateurs démographiques et sanitaires de l'ISTAT, les statistiques de santé de l'OCDE et les séries commerciales et de production d'Eurostat. Pour garantir l'exactitude du contexte, nous examinons également des documents de niveau européen provenant d'organismes tels que l'Agence européenne des médicaments.

Après les jeux de données officiels, nous utilisons des sources complémentaires telles que les rapports annuels, les présentations aux investisseurs, les dépôts audités, les communiqués de presse et les sites d'associations traitant des tendances de fabrication et de distribution. Dans certains cas, des abonnements payants sont utilisés pour recouper les données financières des entreprises, l'activité de brevets, ainsi que les signaux d'expédition ou d'appel d'offres lorsque les données publiques ne sont pas suffisamment granulaires pour des ventilations propres à l'Italie. Ces sources documentaires sont illustratives et non exhaustives, et de nombreux autres documents ont également été consultés pour collecter des données, valider des hypothèses et clarifier des questions en suspens.

Entretiens et enquêtes primaires

Le travail primaire sert à tester les hypothèses documentaires et à combler les lacunes concernant le mix de circuits, l'évolution des prix et la façon dont la demande thérapeutique évolue selon les régions en Italie. Nous échangeons avec des personnes issues de fabricants, de distributeurs, de pharmacies, d'achats hospitaliers et de professionnels de santé afin que les volumes et les moteurs de valeur puissent être vérifiés sous plusieurs angles. Des informations sont également recueillies sur le remboursement et les comportements de substitution (adoption des génériques et biosimilaires), car ceux-ci peuvent modifier la valeur finale même lorsque les volumes de patients semblent stables.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 32% | Dirigeants (CXO) : 16% | |

| Rang intermédiaire : 48% | Responsables fonctionnels/unités : 26% | |

| Acteurs plus petits : 20% | Managers : 58% |

Dimensionnement du marché et prévisions

Le dimensionnement est construit selon une approche descendante et ascendante, où les indicateurs nationaux de consommation et d'offre de médicaments sont reconstitués en valeur de marché pour l'Italie, puis vérifiés par rapport à des agrégations plus restreintes afin de maintenir des totaux réalistes. Dans la pratique, nous utilisons un pool de demande ancré sur l'usage thérapeutique et le mouvement des circuits, puis la valeur est formée en appliquant des hypothèses de prix et de mix.

Les intrants clés comprennent la population italienne et sa répartition par âge (la demande de thérapies chroniques étant liée à l'âge), les signaux de tarification et de remboursement de l'AIFA et publics, la répartition Rx versus OTC par circuit, le mix de marques versus génériques versus biosimilaires, et les flux d'importation et d'exportation qui peuvent modifier la disponibilité locale et la valeur déclarée. Comme un seul jeu de données couvre rarement tout, les éléments manquants sont traités via des approximations prudentes qui sont ensuite vérifiées lors d'entretiens, en particulier pour les domaines de spécialité à forte croissance et les ventes de pharmacies en ligne.

Pour les prévisions, une analyse de scénarios est appliquée autour d'un cas central, puis ajustée avec les retours d'experts sur les événements à court terme et les changements de politique. La vision prospective est principalement guidée par les évolutions attendues du mix thérapeutique, le calendrier de substitution des biosimilaires et les effets d'inflation et de change sur les prix départ-usine et de détail, suivis des mouvements de marge des circuits.

Validation des données et cycle de mise à jour

Les résultats du modèle sont vérifiés par rapport à des signaux indépendants avant validation, ce qui inclut l'examen des ruptures de tendance, des sauts soudains de part de marché et de tout décalage entre la croissance de la valeur et l'évolution attendue des volumes. Si une anomalie est détectée, les hypothèses sont revues et, si nécessaire, des appels de suivi sont déclenchés pour confirmer si un véritable changement de marché a eu lieu.

Une révision en plusieurs étapes est effectuée sur l'ensemble du jeu de données et de la logique rédigée afin que les définitions, les calculs et les unités restent cohérents. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires ajoutées lorsque des événements significatifs surviennent, tels que des changements de remboursement, des contraintes majeures d'approvisionnement ou des évolutions de politique affectant la dispensation. Avant la livraison, une dernière révision est effectuée afin que le client reçoive la vision la plus actuelle disponible.

Comparaison du dimensionnement du marché pharmaceutique italien de Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour les produits pharmaceutiques italiens ne concordent souvent pas car le périmètre n'est pas identique et le point de tarification dans la chaîne d'approvisionnement n'est pas toujours le même. Les différences proviennent également de la manière dont l'OTC est traité, de la façon dont les biosimilaires sont tarifés dans le temps, et de la rapidité avec laquelle les hypothèses sont actualisées après les mises à jour de politique et de remboursement.

Certains chiffres publiés intègrent des dépenses de santé plus larges dans les produits pharmaceutiques, ou traitent le commerce parallèle et la fabrication fortement exportatrice comme une valeur de marché locale. Ces extensions augmentent les totaux, alors que chez Mordor Intelligence le décompte est limité aux ventes de médicaments sur ordonnance et sans ordonnance pour usage humain en Italie, puis recoupé avec les signaux de mix de circuits issus des dispensations hospitalières, de détail et en ligne.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 39,02 milliards d'USD (2025) | |

| Association sectorielle A | 35,60 milliards d'USD (2024) | Utilise une base de l'année précédente et peut privilégier une tarification sortie-fabricant, ce qui peut sous-estimer la valeur de détail lorsque les marges des grossistes et pharmacies ne sont pas pleinement prises en compte, en particulier pour les catégories à forte présence OTC. |

| Revue sectorielle B | 43,80 milliards d'USD (2025) | Inclut souvent des éléments adjacents comme les compléments de santé grand public ou des dépenses plus larges de commerce de détail en santé, et peut appliquer des hypothèses uniformes de croissance des prix à toutes les aires thérapeutiques sans refléter l'érosion des prix des biosimilaires. |

L'écart dans le tableau s'explique principalement par le choix du point de tarification, l'alignement des années et l'inclusion ou non de dépenses de santé grand public adjacentes. Lorsque le périmètre reste limité aux médicaments vendus dans le pays et que les hypothèses de mix sont vérifiées par les retours des circuits, les totaux restent traçables à des variables claires et des étapes reproductibles.

Questions clés auxquelles répond le rapport

À quelle vitesse les dépenses en médicaments sur ordonnance augmentent-elles en Italie ?

Les médicaments sur ordonnance progressent plus lentement que les autres catégories, augmentant en dessous du TCAC de marché de 3,55 % car les plafonds de coûts et les mécanismes de remise compriment les prix nets.

Quel segment se développe le plus rapidement ?

Les agents sanguins et hématopoïétiques devraient afficher un TCAC de 8,25 % jusqu'en 2031 grâce à l'adoption des CAR-T et des érythropoïétines biosimilaires.

Qu'est-ce qui explique la forte pénétration des biosimilaires en Italie ?

Les mandats régionaux imposant la prescription en première intention de biosimilaires, combinés à une tarification agressive dans les appels d'offres, ont porté les taux de substitution nationaux à 67 % en 2024.

Comment le commerce électronique va-t-il modifier la distribution des médicaments ?

Suite à la libéralisation de la liste C, les pharmacies en ligne devraient croître de 6,52 % par an, captant des parts des points de vente traditionnels, notamment dans les zones urbaines.

Pourquoi la disparité régionale est-elle une préoccupation ?

Les régions du nord abritent la majeure partie des capacités de R&D et de fabrication, tandis que les régions du sud dépensent davantage par habitant pour les médicaments de marque en raison d'une adoption plus lente des biosimilaires, creusant les écarts d'accès et budgétaires.

Quel est l'impact des règles carbone de l'UE sur les fournisseurs ?

La directive 2024/825 ajoute environ 50 millions EUR de coûts de conformité annuels, mais peut améliorer les scores dans les appels d'offres pour les entreprises qui documentent l'intégralité des émissions de leur chaîne d'approvisionnement.

Dernière mise à jour de la page le: