Taille et part du marché pharmaceutique japonais

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

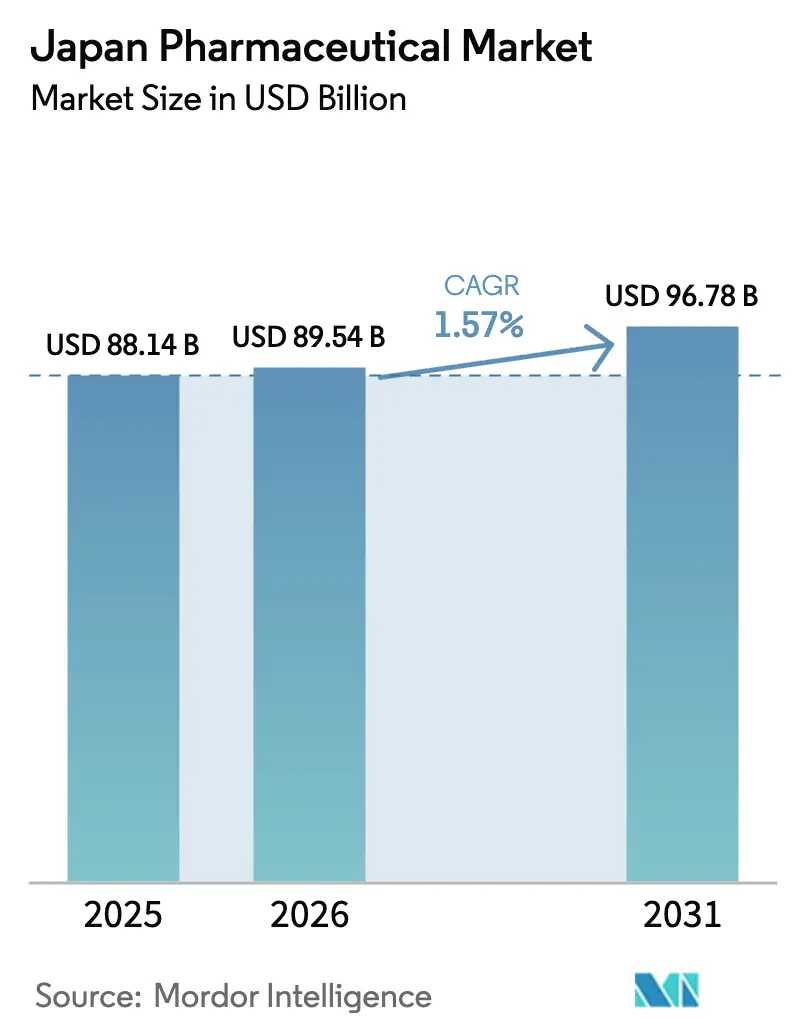

| Taille du marché de l'année de base (2025) | 88.14 Milliards de dollars |

| Taille du Marché (2026) | 89.54 Milliards de dollars |

| Taille du Marché (2031) | 96.78 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 1.57% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché pharmaceutique japonais par Mordor Intelligence

La taille du marché pharmaceutique japonais est projetée à 88,14 milliards USD en 2025, 89,54 milliards USD en 2026, et devrait atteindre 96,78 milliards USD d'ici 2031, avec une croissance à un TCAC de 1,57 % de 2026 à 2031.

Les réformes en cours de la tarification des médicaments, les voies réglementaires accélérées pour les thérapies innovantes et une démographie vieillissante rapidement façonnent collectivement un marché en transition, les produits de spécialité et les catégories d'automédication évoluant dans des directions opposées. L'élan de l'oncologie, le renouvellement robuste du pipeline après d'importantes expirations de brevets et les incitations récompensant les lancements mondiaux simultanés soutiennent les segments à prix premium, tandis que les baisses de prix biennales et la substitution agressive par des génériques compriment les thérapies banalisées. L'adoption de la santé numérique s'accélère à mesure que l'exécution des ordonnances via la télémédecine et les thérapies numériques remboursées approfondissent l'engagement des patients et soutiennent la croissance des volumes. Les innovateurs étrangers tirent parti du cadre SAKIGAKE pour aborder le Japon comme un marché de lancement de première vague, ajoutant une intensité concurrentielle. Dans le même temps, la dépendance persistante aux importations de principes actifs pharmaceutiques (API) et les exigences de données en vie réelle pour le remboursement créent une volatilité que les entreprises doivent gérer.

Principaux enseignements du rapport

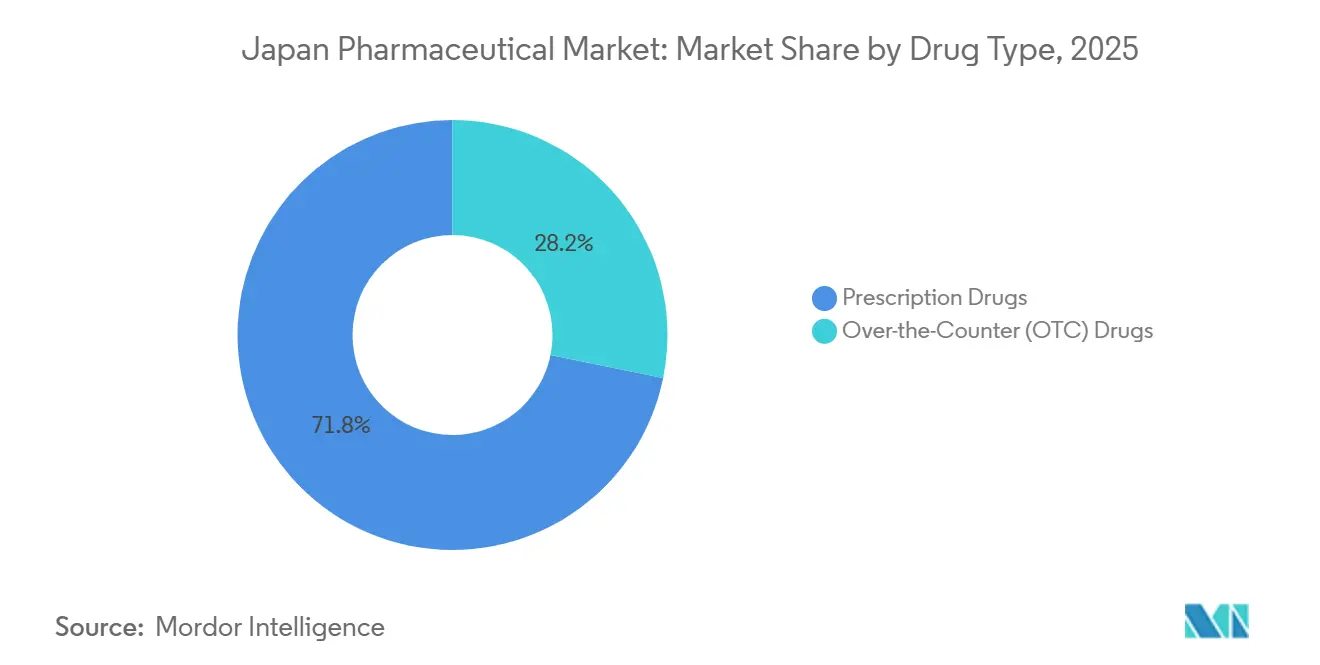

- Par type de médicament, les médicaments sur ordonnance ont dominé avec une part de revenus de 71,78 % en 2025, tandis que les produits en vente libre devraient se développer à un TCAC de 3,93 % jusqu'en 2031, le plus rapide de la segmentation.

- Par domaine thérapeutique, l'oncologie a représenté 18,73 % de la part du marché pharmaceutique japonais en 2025 et devrait afficher un TCAC de 4,19 % jusqu'en 2031.

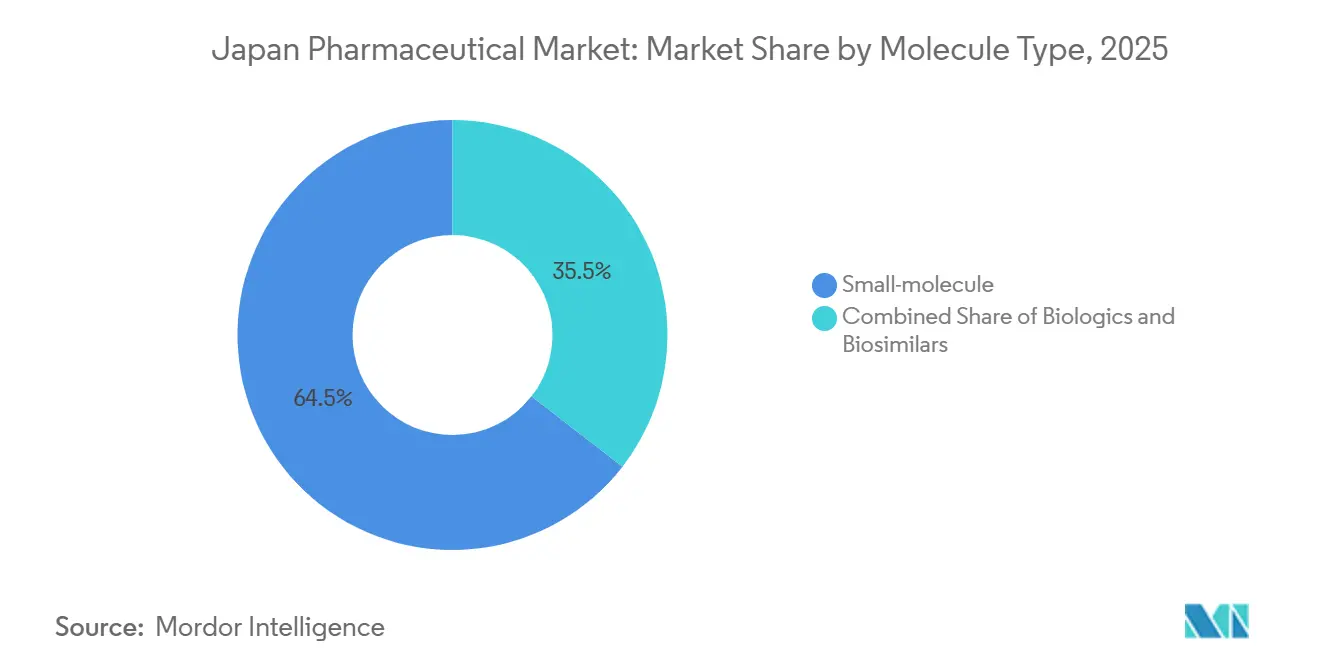

- Par type de molécule, les agents à petites molécules ont représenté 64,48 % de la taille du marché pharmaceutique japonais en 2025, tandis que les produits biologiques devraient croître à un TCAC de 4,97 % entre 2026 et 2031.

- Par formulation, les produits oraux ont capturé une part de revenus de 55,26 % en 2025 ; les injectables représentent le segment à forte croissance avec un TCAC de 3,74 % prévu jusqu'en 2031.

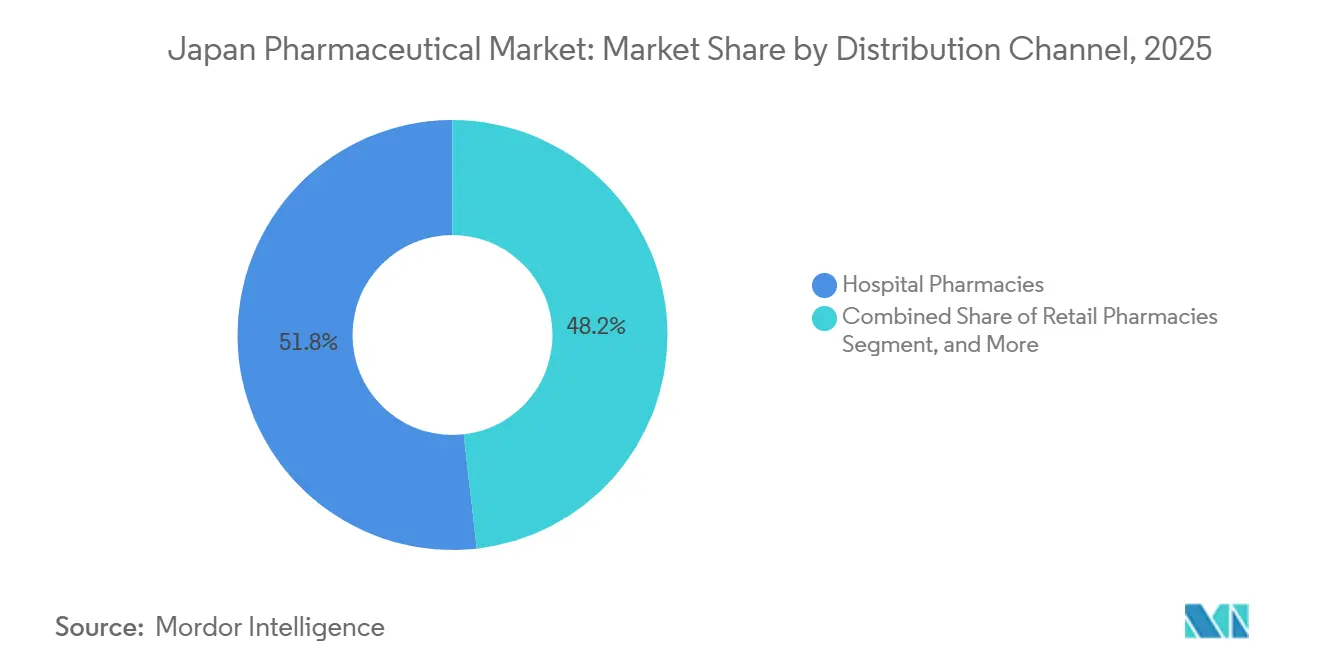

- Par canal de distribution, les pharmacies hospitalières ont conservé une part de 51,84 % en 2025 ; les canaux en ligne et par correspondance devraient progresser à un TCAC de 4,51 %, dépassant toutes les autres voies.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché pharmaceutique japonais

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Renouvellement après expiration des brevets grâce aux médicaments de spécialité | +0.4% | National, concentré dans les zones métropolitaines de Tokyo et Osaka | Moyen terme (2 à 4 ans) |

| Voies réglementaires accélérées pour les thérapies innovantes | +0.3% | National, avec des retombées sur les sites d'essais étrangers reconnus par la PMDA | Court terme (≤ 2 ans) |

| Charge croissante de l'oncologie et des maladies rares | +0.3% | National, incidence plus élevée dans les préfectures vieillissantes (Akita, Shimane) | Long terme (≥ 4 ans) |

| Vieillissement de la population stimulant les thérapies chroniques | +0.2% | National, aigu dans les préfectures rurales avec plus de 35 % de population âgée | Long terme (≥ 4 ans) |

| Incitations du Ministère de la Santé, du Travail et des Affaires sociales pour l'intégration des diagnostics compagnons | +0.2% | National, adoption précoce dans les hôpitaux universitaires et les centres de cancérologie | Moyen terme (2 à 4 ans) |

| Solutions d'observance thérapeutique intégrant la santé numérique stimulant les prescriptions | +0.1% | National, programmes pilotes à Tokyo, Osaka, Fukuoka | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Renouvellement après expiration des brevets grâce aux médicaments de spécialité

Les expériences liées aux médicaments blockbusters ont incité les entreprises à se tourner vers des actifs à plus haute valeur et à plus faible volume qui maintiennent leur pouvoir de fixation des prix. Les biosimilaires d'Humira ont capturé 22 % des prescriptions d'adalimumab dans les 18 mois suivant leur lancement en 2024, incitant les fabricants de produits originaux à réorienter leurs efforts de recherche et développement vers les conjugués anticorps-médicament et les enzymes pour les maladies rares. Le complexe biologique de 2,1 milliards USD de Takeda en construction à Fujisawa illustre le redéploiement des capitaux vers des thérapies de niche pouvant bénéficier d'une prime de 10 % dans le cadre de l'incitation élargie à la promotion de la commercialisation.[1]Takeda Pharmaceutical Company, "Investissement dans l'installation biologique de Fujisawa," Takeda.com Les petites biotechs s'associent à des distributeurs nationaux pour co-déposer des produits à lancement rapide, comprimant ainsi le décalage traditionnel des lancements au Japon. À mesure que les marges sur les médicaments anciens diminuent, les pipelines de spécialité deviennent la couverture privilégiée contre l'attrition des prix.

Voies réglementaires accélérées pour les thérapies innovantes

La désignation SAKIGAKE a réduit le délai médian d'examen des approbations à neuf mois en 2024, contre quatorze mois dans le cadre du processus conventionnel.[2]Agence des produits pharmaceutiques et des dispositifs médicaux, "Désignation SAKIGAKE et cadre d'approbation conditionnelle," PMDA.go.jp Les approbations conditionnelles accordées aux produits biologiques en oncologie, tels que le Polivy de Chugai, ont permis de générer des revenus pendant la poursuite des essais confirmatoires, un levier concurrentiel rarement disponible en Europe. Les multinationales disposant de données mondiales, notamment l'Enhertu d'AstraZeneca, ont capturé des parts de marché à deux chiffres dans l'année suivant leur lancement. Les obligations de données en vie réelle introduites en 2025 augmentent les coûts de conformité, mais les entreprises dotées d'une infrastructure robuste de pharmacovigilance considèrent cette exigence comme gérable.

Charge croissante de l'oncologie et des maladies rares

Le Japon a enregistré 1,02 million de nouveaux cas de cancer en 2024, et la proportion de citoyens âgés de 65 ans ou plus a augmenté à 28,9 % en 2025. L'allongement de l'espérance de vie accroît la prévalence des tumeurs malignes et des troubles génétiques nécessitant des médicaments ciblés à coût élevé. Les désignations de maladies rares ont atteint 87 en 2024, les règles d'exclusivité élargies ayant incité les développeurs mondiaux à déposer des dossiers à Tokyo simultanément avec les marchés occidentaux. Le burosumab de Kyowa Kirin a obtenu un remboursement dans les 90 jours suivant son approbation, validant la volonté des payeurs de financer les thérapies ultra-orphelines lorsque les preuves sont convaincantes.

Vieillissement de la population stimulant les thérapies chroniques

Les maladies chroniques touchent plus de 70 % des personnes âgées au Japon, et le nombre moyen de prescriptions quotidiennes par personne âgée s'élève à 6,2, créant des défis en matière d'observance thérapeutique. Des partenariats, tels que l'alliance de Daiichi Sankyo en 2024 avec NTT Data, déploient des outils de rappel basés sur l'intelligence artificielle dans 500 pharmacies communautaires, réduisant les hospitalisations liées aux erreurs médicamenteuses. Les thérapies numériques pour le diabète et l'hypertension sont devenues remboursables dans le cadre de la révision 2025 de l'assurance de soins de longue durée, intégrant les logiciels dans les parcours de traitement standard.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Révisions nationales des prix des médicaments et baisses biennales | -0.3% | National, aigu pour les fabricants de génériques à volume élevé | Court terme (≤ 2 ans) |

| Pression de la substitution par les génériques | -0.2% | National, concentré dans les canaux de soins primaires et de pharmacies de détail | Moyen terme (2 à 4 ans) |

| Délais d'approbation longs pour les médicaments de médecine régénérative après examen | -0.1% | National, affectant les hôpitaux universitaires et les centres spécialisés | Long terme (≥ 4 ans) |

| Vulnérabilités de la chaîne d'approvisionnement pour les principes actifs pharmaceutiques critiques | -0.1% | National, avec des dépendances envers la Chine et l'Inde | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Révisions nationales des prix des médicaments et baisses biennales

La révision d'avril 2024 a réduit le remboursement de 53 % des médicaments inscrits, avec une diminution moyenne de 4,8 % pour les médicaments de marque et de 7,2 % pour les médicaments génériques.[3]Ministère de la Santé, du Travail et des Affaires sociales, "Système de tarification des médicaments et révisions biennales," MHLW.go.jp Les baisses hors cycle introduites en 2025 ont ciblé les thérapies à forte vente dont les prix de transaction étaient inférieurs d'au moins 2 % aux prix catalogue. Le bénéfice d'exploitation de Sawai a chuté de 9,3 % au cours de l'exercice 2024, les prix de l'atorvastatine et de l'amlodipine ayant diminué. À mesure que la tarification basée sur la valeur se développe, les produits ne disposant pas de preuves convaincantes en vie réelle sont susceptibles de subir une érosion plus profonde, accélérant la consolidation.

Pression de la substitution par les génériques

Les génériques ont représenté 80 % du volume des prescriptions mais seulement 38 % de la valeur en 2024. Les objectifs gouvernementaux prévoient une pénétration en volume de 85 % d'ici 2026, mais les rappels qualité des principes actifs pharmaceutiques importés freinent l'adoption dans les catégories de soins critiques. Les biosimilaires n'ont gagné que 18 % du marché de l'adalimumab à la fin de l'année 2024, en raison de la prudence des médecins et de l'absence de statut d'interchangeabilité. Pour surmonter l'inertie, Nichi-Iko a fixé le prix de son biosimilaire du rituximab 30 % en dessous du produit biologique de référence.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de médicament : les médicaments en vente libre progressent malgré la domination des médicaments sur ordonnance

Les médicaments sur ordonnance ont représenté 71,78 % des revenus de 2025, mais le segment des médicaments en vente libre devrait progresser à un TCAC de 3,93 %, soit plus du double du TCAC du marché pharmaceutique japonais. Le passage du loxoprofène au statut de médicament en vente libre en 2024 illustre les efforts politiques visant à transférer la gestion courante de la douleur des cliniques vers les rayons de détail. Les tendances à l'automédication chez les personnes âgées ont stimulé les volumes d'analgésiques et de remèdes gastro-intestinaux tout au long de 2025, tandis que les plateformes de commerce électronique ont capturé des parts supplémentaires.

La pression sur les marges persiste pour les prescriptions de marque en raison des révisions biennales qui compriment la rentabilité. Néanmoins, les injectables de spécialité pour la polyarthrite rhumatoïde et la sclérose en plaques restent protégés, maintenant le leadership de la part du marché pharmaceutique japonais dans les lignes de prescription. Les divisions de santé grand public investissent dans des campagnes numériques menées par des influenceurs pour développer les compléments en vente libre, reflétant des stratégies divergentes au sein des mêmes groupes d'entreprises.

Par domaine thérapeutique : l'oncologie mène le pipeline d'innovation

L'oncologie a représenté 18,73 % des revenus par domaine thérapeutique en 2025 et devrait afficher un TCAC de 4,19 % jusqu'en 2031, soulignant son statut de moteur de croissance du marché pharmaceutique japonais. Les 87 milliards JPY de ventes nationales d'Enhertu pour l'exercice 2024 démontrent la rapidité avec laquelle les produits innovants pénètrent le marché une fois le remboursement obtenu.

À l'inverse, les médicaments cardiovasculaires progressent à seulement 0,8 % de TCAC, les génériques dominant les statines et les inhibiteurs de l'enzyme de conversion de l'angiotensine. Les thérapies contre le diabète connaissent une croissance en volume mais font l'objet d'un examen approfondi quant à leur rapport coût-efficacité. Les pipelines du système nerveux central souffrent d'une forte attrition dans les essais sur la démence, tandis que les produits biologiques respiratoires affichent un élan modéré en raison de la prévalence croissante de l'asthme urbain. L'oncologie capte donc les investissements et la priorité de lancement dans les portefeuilles multinationaux et nationaux.

Par type de molécule : les produits biologiques progressent tandis que les petites molécules plafonnent

Les petites molécules ont maintenu une part de 64,48 % du marché pharmaceutique japonais en 2025. Cependant, les produits biologiques devraient se développer à un TCAC de 4,97 % jusqu'en 2031, soit le triple du rythme global du marché. Les 62 milliards JPY de ventes d'Hemlibra en 2024 soulignent la valeur premium des produits biologiques.

Les biosimilaires, bien que naissants, tempèrent l'inflation des prix des produits biologiques ; cependant, l'absence de décisions d'interchangeabilité entrave la substitution. De nouveaux investissements, tels que l'installation de Chiba de Fujifilm d'une valeur de 100 milliards JPY, témoignent de la confiance dans une demande soutenue pour les produits biologiques. Les petites molécules font face à une banalisation en dehors de l'oncologie, accélérant les changements de portefeuille vers des injectables complexes et des conjugués hybrides.

Par formulation : les injectables progressent grâce à l'innovation dans les dispositifs

Les agents oraux détenaient une part de 55,26 % en 2025, mais les injectables croîtront à un TCAC de 3,74 % jusqu'en 2031, portés par les auto-injecteurs à usage domestique. Les injections psychotropes à action prolongée, illustrées par Abilify Maintena, ont amélioré l'observance thérapeutique et réduit les hospitalisations pour rechute en 2025, encourageant un déploiement plus large dans les portefeuilles d'endocrinologie et d'immunologie.

Les partenariats dans les dispositifs, tels que l'injecteur réutilisable de Ypsomed–Sumitomo pour les agonistes du récepteur du peptide-1 de type glucagon, prolongent la protection du cycle de vie et améliorent la commodité pour les patients. Les formulations topiques et autres formulations de niche restent stables mais contribuent à une croissance de valeur limitée.

Par canal de distribution : les pharmacies en ligne perturbent les modèles traditionnels

Les pharmacies hospitalières ont dispensé 51,84 % du marché pharmaceutique japonais en 2025, reflétant leur contrôle des thérapies en oncologie et par perfusion, mais les points de vente en ligne et par correspondance devraient enregistrer un TCAC de 4,51 %, soit près du triple de la moyenne du marché. L'autorisation réglementaire pour l'exécution des ordonnances via la télémédecine en 2024 a permis à Amazon Pharmacy Japan et à Rakuten de sécuriser une part combinée de 8 % du marché des prescriptions au détail à la fin de 2025.

Les chaînes de magasins physiques répondent en ajoutant des services cliniques, mais les volumes par magasin ont diminué pour les principaux détaillants tels qu'Ain Pharmacies. Les points de vente hospitaliers restent indispensables pour les produits biologiques complexes, mais certaines perfusions devraient être transférées vers des centres ambulatoires afin de réduire les coûts hospitaliers.

Paysage concurrentiel

Les cinq principales entreprises nationales, Takeda, Astellas, Daiichi Sankyo, Chugai et Otsuka, ont enregistré des revenus plus élevés en 2025, indiquant une concentration modérée. Les multinationales utilisent le programme SAKIGAKE pour lancer des produits biologiques ciblés avant leurs homologues nationaux, intensifiant ainsi la rivalité. Takeda, Astellas et Daiichi Sankyo, ensemble, maintiennent encore une présence redoutable ; cependant, l'érosion hors brevet et les contrôles des prix des génériques contraignent l'expansion des marges.

Les producteurs de génériques restent fragmentés ; les dix premiers détenaient une part de volume de 54 % en 2025, mais la baisse des prix unitaires a suscité des discussions de fusion entre Sawai et Nichi-Iko pour atteindre une échelle d'approvisionnement. L'investissement technologique différencie désormais les leaders : la découverte de conjugués anticorps-médicament assistée par intelligence artificielle de Daiichi Sankyo a réduit les délais précliniques de 18 mois, tandis que la plateforme de pathologie numérique approuvée par la PMDA de Chugai a réduit les coûts de dépistage. PeptiDream a monétisé son moteur de découverte de peptides via 14 accords de partenariat d'une valeur de 340 millions USD rien qu'en 2025, illustrant la création de valeur sans produit commercialisé.

Les opportunités inexploitées se trouvent dans les thérapies numériques sur ordonnance, où le logiciel de sevrage tabagique de première classe de CureApp fait face à une concurrence limitée, et dans les médicaments de médecine régénérative, où des exigences strictes de suivi post-commercialisation découragent les challengers plus petits mais créent des avantages concurrentiels pour les acteurs établis bien capitalisés.

Leaders du secteur pharmaceutique japonais

Chugai Pharmaceutical Co., Ltd.

Astellas Pharma Inc.

Takeda Pharmaceutical Co. Ltd.

Otsuka Pharmaceutical Co., Ltd

Daiichi Sankyo Co. Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Août 2025 : Daiichi Sankyo et AstraZeneca ont obtenu l'approbation de la PMDA pour Enhertu dans le cancer du sein à faible expression de HER2, élargissant la population éligible de 55 % et projetant des ventes nationales maximales de 150 milliards JPY.

- Mai 2025 : Shionogi a annoncé l'acquisition pour 150 à 160 milliards JPY de Torii Pharmaceutical et des actifs pharmaceutiques de Japan Tobacco, renforçant sa franchise en allergologie et dermatologie tout en ajoutant une capacité de recherche et développement aux États-Unis.

- Août 2024 : Japan Tobacco et Torii Pharmaceutical ont annoncé que la crème VTAMA 1 % (tapinarof) avait été inscrite au calendrier de l'assurance maladie nationale pour la dermatite atopique et le psoriasis en plaques, offrant une option topique sans stéroïde, à application quotidienne unique, dans le cadre d'un accord de licence avec Dermavant Sciences.

- Juillet 2024 : Chugai a obtenu les droits exclusifs sur l'inavolisib, un inhibiteur de la PI3Kα, à la suite de résultats positifs de phase III, renforçant ainsi son portefeuille en cancer du sein avec un candidat bénéficiant d'une désignation de thérapie innovante.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché pharmaceutique japonais comme l'ensemble des médicaments humains sur ordonnance et sans ordonnance vendus dans le pays, valorisés aux prix départ usine et exprimés en USD au taux annuel moyen. Selon Mordor Intelligence, la valeur de référence 2025 est de 86,3 milliards USD, pour atteindre 93 milliards USD d'ici 2030 avec un TCAC de 1,51 %.

Exclusions du périmètre : les médicaments vétérinaires, les dispositifs médicaux, les principes actifs en vrac échangés à l'exportation et les compléments Kampo traditionnels sont hors périmètre.

Aperçu de la segmentation

- Par type de médicament

- Médicaments sur ordonnance

- Médicaments en vente libre

- Par domaine thérapeutique

- Oncologie

- Cardiovasculaire

- Antidiabétique

- Système nerveux central

- Maladies infectieuses

- Respiratoire

- Autres

- Par type de molécule

- Petite molécule

- Produits biologiques

- Biosimilaires

- Par formulation

- Orale

- Injectable

- Topique

- Autres formulations

- Par canal de distribution

- Pharmacies hospitalières

- Pharmacies de détail

- Pharmacies en ligne et par correspondance

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des pharmaciens hospitaliers, des fabricants de génériques, des KOL en oncologie et d'anciens examinateurs de la PMDA dans les régions du Kanto, du Kansai et du Kyushu. Ces entretiens ont permis de clarifier la pénétration réelle des génériques, les coefficients de remise appliqués après la révision des prix de 2025, ainsi que les évolutions émergentes de la distribution vers les pharmacies en ligne, nous permettant de soumettre les hypothèses de bureau à des tests de résistance.

Recherche documentaire

Nous avons commencé par des ensembles de données publiques faisant autorité, notamment ceux du ministère de la Santé, du Travail et des Affaires sociales (liste de prix NHI, dépenses annuelles en médicaments), les archives d'approbation de la PMDA, les tableaux de dépenses de santé du Bureau des statistiques et les publications de la Fédération des fabricants pharmaceutiques du Japon, qui encadrent les tendances en matière de volume, de prix et de thérapies. Nos analystes ont ensuite intégré des signaux macroéconomiques provenant des Statistiques de santé de l'OCDE, des courbes de vieillissement de la Division de la population des Nations Unies, ainsi que des registres du cancer et du diabète de l'OMS pour capter les facteurs de demande. Pour affiner les données côté entreprises, nous avons sélectivement utilisé D&B Hoovers pour les données financières des entreprises pharmaceutiques japonaises, Questel pour les brevets récents en oncologie et biosimilaires, et les données d'expédition Volza illustrant les flux d'importation des principaux biologiques. Les communiqués de presse, les présentations aux investisseurs et les revues à comité de lecture ont comblé les lacunes relatives au pipeline clinique et aux révisions de prix. Cette liste est indicative ; de nombreuses autres sources crédibles ont contribué à la validation.

Dimensionnement du marché et prévisions

Nous appliquons une reconstruction descendante des dépenses nationales en médicaments, en ajustant les totaux de remboursement NHI pour les majorations de gros et hospitalières afin d'atteindre la valeur départ usine, avant de vérifier avec des consolidations ascendantes échantillonnées des revenus Japon des fournisseurs référencés et des contrôles ASP × volume dans les segments oncologie, diabète et cardiovasculaire. Les variables clés comprennent le coefficient annuel de réduction des prix, le taux d'adoption des génériques, la prévalence des patients traités pour cinq maladies chroniques, la part des biosimilaires et la composition du canal de vente par correspondance. Une régression multivariée, ancrée à la trajectoire de vieillissement de la population et à l'incidence des maladies chroniques, projette la demande ; une analyse de scénarios amortit les fluctuations de change. Lorsque les informations communiquées par les fournisseurs sont lacunaires, nous comblons les manques par imputation par moyenne mobile étalonnée sur la croissance unitaire historique.

Validation des données et cycle de mise à jour

Chaque résultat du modèle passe par des contrôles à trois niveaux : écart par rapport aux dépenses gouvernementales, analyse comparative des ratios entre pairs et révision par un analyste senior. Les rapports sont actualisés annuellement et déclenchent des mises à jour en cours de cycle lorsque les évolutions de politique ou d'épidémiologie dépassent des seuils prédéfinis. Avant la publication, un analyste réexécute le modèle afin que les clients reçoivent toujours la vue la plus récente.

Pourquoi la valeur de référence pharmaceutique japonaise de Mordor inspire confiance aux parties prenantes

Les estimations publiées divergent souvent, car les entreprises choisissent des bases de prix, des périmètres thérapeutiques et des cadences d'actualisation différents.

Les principaux facteurs d'écart incluent certaines études qui citent les ventes au niveau de la distribution ou intègrent des lignes de compléments de santé ; d'autres intègrent une érosion agressive de l'ASP des biologiques ou figent le taux de change à un taux spot unique, tandis que Mordor applique une moyenne sur cinq ans ; certaines s'appuient sur les données financières mondiales des entreprises sans isoler le Japon.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 86,3 Mds USD (2025) | Mordor Intelligence | - |

| 71,5 Mds USD (2024) | Global Consultancy A | Valeur des ventes au détail, liste thérapeutique plus restreinte |

| 82,27 Mds USD (2024) | Industry Analytics B | Utilise des réductions d'ASP agressives, FX sur un an unique |

| 95,87 Mds USD (2024) | Regional Consultancy C | Inclut les médecines traditionnelles et les marges de distribution |

Pris dans leur ensemble, la comparaison montre qu'en s'ancrant aux prix départ usine, en divulguant le périmètre et en recalibrant chaque année, Mordor fournit une valeur de référence équilibrée et transparente que les clients peuvent réutiliser et auditer en toute confiance.

Questions clés auxquelles répond le rapport

Quelle sera la taille du marché pharmaceutique japonais en 2031 ?

Il est prévu qu'il atteigne 96,78 milliards USD d'ici 2031 avec un TCAC de 1,57 %.

Quel segment thérapeutique se développe le plus rapidement ?

L'oncologie est en tête, soutenue par un TCAC de 4,19 % et une utilisation croissante des conjugués anticorps-médicament.

Quelle est la part des produits biologiques et à quelle vitesse croissent-ils ?

Le segment des produits biologiques devrait croître à un TCAC de 4,97 % jusqu'en 2031.

Comment les pharmacies en ligne transforment-elles la distribution des médicaments ?

Les changements réglementaires de 2024 ont permis l'exécution des ordonnances via la télémédecine, permettant aux canaux en ligne de croître à un TCAC de 4,51 % jusqu'en 2031.

Pourquoi les médicaments de spécialité sont-ils prioritaires pour les entreprises nationales ?

Les expirations de brevets et les baisses de prix biennales érodent les marges sur les médicaments grand public, poussant les entreprises vers des actifs à haute valeur qui bénéficient de primes au lancement.

Quel est le principal risque de la chaîne d'approvisionnement auquel font face les fabricants ?

Plus de 80 % des principes actifs pharmaceutiques critiques sont importés, exposant les entreprises à des perturbations géopolitiques et à des problèmes de contrôle qualité.

Dernière mise à jour de la page le: