Taille et part du marché des centres d'usinage en Allemagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 1.38 Milliards de dollars |

| Taille du Marché (2026) | 1.42 Milliards de dollars |

| Taille du Marché (2031) | 1.65 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.05% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des centres d'usinage en Allemagne par Mordor Intelligence

La taille du marché des centres d'usinage en Allemagne devrait passer de 1,38 milliard USD en 2025 et 1,42 milliard USD en 2026 à 1,65 milliard USD d'ici 2031, enregistrant un TCAC de 3 % entre 2026 et 2031. Le remplacement des équipements obsolètes, l'accélération des mandats d'usine numérique et une forte augmentation des achats de défense soutiennent cette expansion régulière malgré des coûts de financement élevés. Les constructeurs nationaux maintiennent la demande grâce à des services après-vente locaux, tandis que les contrôleurs compatibles avec l'IA raccourcissent les cycles de configuration et atténuent la pénurie nationale de programmeurs qualifiés. Parallèlement, les subventions liées à la loi européenne sur l'industrie zéro net stimulent les investissements dans des machines grand format pour les composants d'éoliennes et d'électrolyseurs à hydrogène. Le renforcement des règles de cybersécurité dans le cadre de Manufacturing-X oriente également les acheteurs vers des plateformes natives conformes à la norme IEC 62443 qui promettent une moindre exposition aux rançongiciels.[1]Commission européenne, "La loi sur l'industrie zéro net," Commission européenne, ec.europa.eu

Points clés du rapport

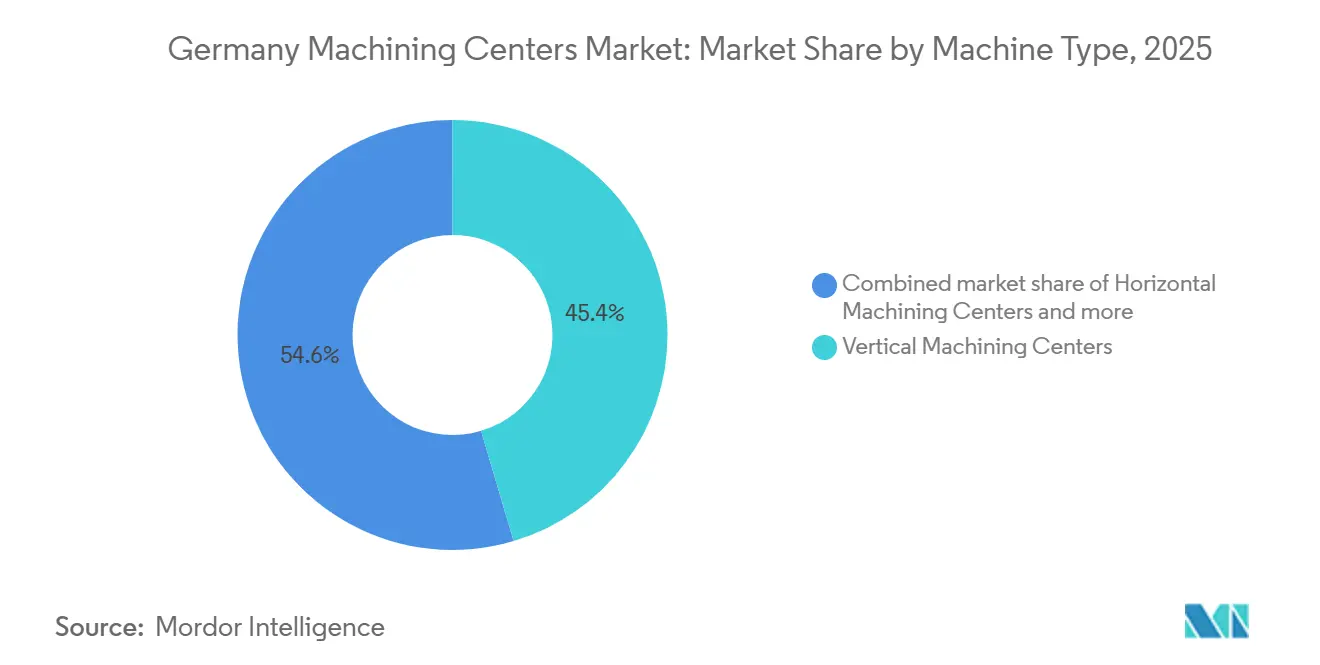

- Par type de machine, les centres d'usinage verticaux ont dominé avec 45,40 % de la part du marché des centres d'usinage en Allemagne en 2025, tandis que les centres d'usinage universels/5 axes devraient afficher le TCAC le plus rapide de 4,80 % jusqu'en 2031.

- Par configuration d'axes, les systèmes 3 axes détenaient 52,00 % de la taille du marché des centres d'usinage en Allemagne en 2025, tandis que les systèmes 5 axes et plus devraient se développer à un TCAC de 5,10 % jusqu'en 2031.

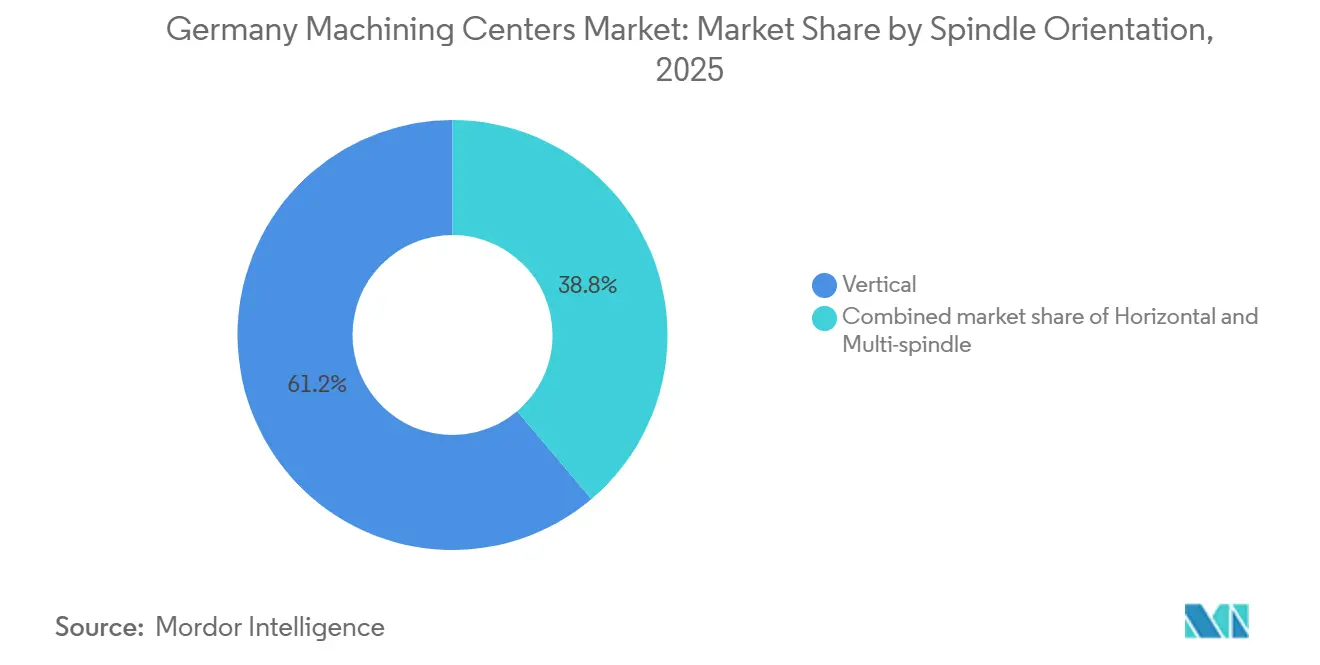

- Par orientation de broche, la broche verticale a capté 61,20 % de la part du marché des centres d'usinage en Allemagne en 2025, mais les multi-broches devraient enregistrer un TCAC de 5,00 % jusqu'en 2031.

- Par type de structure, les structures de type colonne ont capté 41,20 % de la taille du marché des centres d'usinage en Allemagne en 2025, mais les machines de type portique devraient enregistrer un TCAC de 4,60 % jusqu'en 2031, les fournisseurs de l'éolien offshore adoptant des enveloppes de travail de 6 mètres.

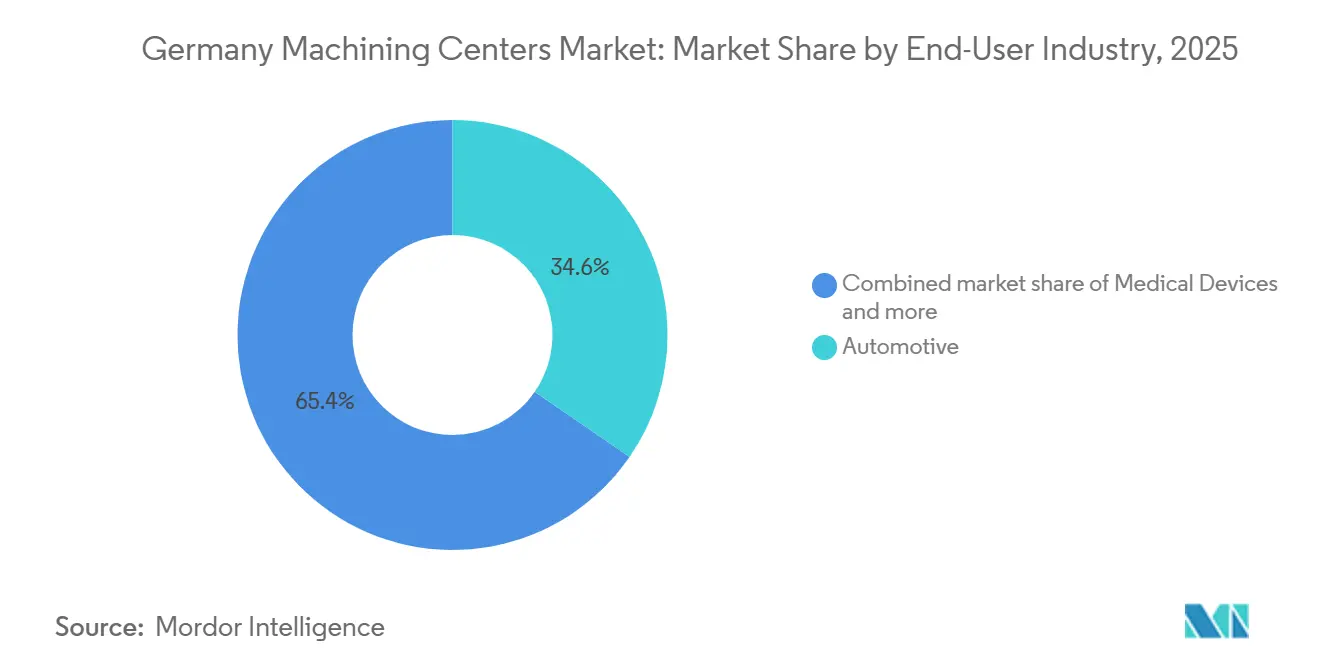

- Par secteur d'utilisation final, l'automobile représentait 34,60 % de la part du marché des centres d'usinage en Allemagne en 2025 ; l'aérospatiale et la défense progressent à un TCAC de 4,50 % grâce à un budget de défense de 118 milliards USD en 2026.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des centres d'usinage en Allemagne

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| La demande liée à l'Industrie 4.0 accélère l'adoption de centres d'usinage CNC connectés | +0.7% | National, avec des concentrations dans le Bade-Wurtemberg, la Bavière, la Rhénanie-du-Nord-Westphalie | Moyen terme (2-4 ans) |

| L'électrification automobile entraîne des exigences d'usinage multi-axes de haute précision | +0.6% | National, avec des gains précoces dans les pôles automobiles de Stuttgart, Ingolstadt, Munich | Moyen terme (2-4 ans) |

| Le remplacement du parc de machines-outils vieillissant stimule la demande de nouveaux équipements dans le Mittelstand | +0.5% | National, plus fort dans les pôles de fabrication des petites et moyennes entreprises (PME) | Court terme (≤ 2 ans) |

| Les incitations de la loi européenne sur l'industrie zéro net augmentent l'usinage pour les composants d'énergie renouvelable | +0.4% | National, avec des retombées sur les chaînes d'approvisionnement de l'éolien offshore à Bremerhaven, Cuxhaven | Long terme (≥ 4 ans) |

| La demande croissante d'usinage dans l'aérospatiale et la défense renforce l'utilisation des machines multi-axes avancées | +0.4% | National, concentré dans les pôles aérospatiaux de Bavière et du Bade-Wurtemberg | Long terme (≥ 4 ans) |

| La conformité à la cybersécurité Manufacturing-X stimule l'adoption de contrôleurs CNC sécurisés à intelligence artificielle | +0.3% | National, priorité des fournisseurs de rang 1 dans l'automobile et l'aérospatiale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La demande liée à l'Industrie 4.0 accélère l'adoption de centres d'usinage CNC connectés

Les installations allemandes spécifient désormais l'architecture unifiée des communications de plateforme ouverte (OPC UA) et les modules de périphérie comme standard afin que les données de production restent sur site, une exigence fondamentale de Manufacturing-X. La plateforme ctrlX Automation de Bosch Rexroth, certifiée selon la norme IEC 62443-4-2, sépare le contrôle de mouvement de l'interface homme-machine et réduit le risque de rançongiciel de 85 %. Siemens a actualisé sa gamme SINUMERIK 828D en 2025 avec Run MyVirtual Machine, réduisant les temps de configuration de 20 % grâce à des vérifications de collision hors ligne. Des subventions fédérales substantielles pour la numérisation accélèrent la modernisation des équipements, permettant aux ateliers de petite et moyenne taille de remplacer leurs fraiseuses isolées et obsolètes par des alternatives entièrement connectées et prêtes pour l'Industrie 4.0. En conséquence, les machines qui arrivent sans ports OPC UA natifs ni licences de jumeau numérique font face à des carnets de commandes en diminution.

L'électrification automobile entraîne des exigences d'usinage multi-axes de haute précision

Les boîtiers de batteries, les stators de moteurs et les carters d'onduleurs exigent des tolérances inférieures à 50 microns ainsi que des états de surface inférieurs à Ra 1,6 pour optimiser le refroidissement et le blindage électromagnétique. ZF a atteint un Ra de 0,2 micron sur des boîtiers de moteurs électriques en aluminium après l'installation de rectifieuses de précision Nagel. Le nouveau DMU 65 H monoBLOCK de DMG MORI associe une fonderie thermiquement stable à une broche de 18 000 tr/min pour réduire de 18 % le temps de cycle des plateaux de batteries. L'Association allemande de l'industrie automobile prévoit que la production nationale de véhicules électriques atteindra 2,1 millions d'unités d'ici 2028, impliquant le besoin d'environ 4 500 centres d'usinage supplémentaires. Les plateformes de tournage-fraisage multifonctions élargissent leur attrait en combinant le fraisage, le tournage et le taillage d'engrenages en une seule configuration, réduisant ainsi les en-cours de fabrication de 30 % pour les fournisseurs de rang 1.[2]Ministère fédéral des Affaires économiques et de l'Action pour le climat, "Transformation de l'industrie automobile," BMWK, bmwk.de

Le remplacement du parc de machines-outils vieillissant stimule la demande de nouveaux équipements dans le Mittelstand

Environ 40 % des fraiseuses horizontales et verticales allemandes sont antérieures à 2009 et ne disposent pas de changeurs de palettes programmables ni de surveillance adaptative de la charge de broche. Bien que les commandes nationales aient chuté de 23 % en glissement annuel début 2025, les dépenses de renouvellement des petites et moyennes entreprises manufacturières stabilisent désormais le carnet de commandes. BERG Spanntechnik a dépensé 2,7 millions USD en 2026 pour un centre 5 axes REIDEN RX12 qui réduit le temps de montage des fixations de 35 %. Une modernisation similaire chez Heinrich GEORG a augmenté le débit des laminoirs de 25 %. Les programmes de modernisation de Liebherr et Kapp Niles prolongent la durée de vie de service d'une décennie pour 40 % du coût d'un nouvel équipement, permettant aux propriétaires prudents d'équilibrer les contraintes de capital avec les gains de productivité.

Les incitations de la loi européenne sur l'industrie zéro net augmentent l'usinage pour les composants d'énergie renouvelable

Les subventions liées à la loi européenne sur l'industrie zéro net de 2024 couvrent jusqu'à 20 % des dépenses d'investissement pour les cellules d'usinage d'éoliennes, d'électrolyseurs à hydrogène et de suiveurs solaires, orientant les commandes vers des machines portiques grand format avec des courses de 6 mètres. La Fédération allemande de l'ingénierie prévoit une demande de 1 200 unités portiques de ce type d'ici 2030, à mesure que la capacité offshore le long de la côte de la mer du Nord augmente. L'infrastructure hydrogène d'une valeur de 9,8 milliards USD en cours de construction nécessite également une planéité inférieure à 10 microns sur les empilements d'électrolyseurs, incitant les ateliers à remplacer les fraiseuses 3 axes par des centres multi-axes qui réduisent de moitié le re-bridage manuel. En conséquence, les fournisseurs d'énergie propre émergent comme le nouveau groupe de clients à la croissance la plus rapide sur le marché des centres d'usinage en Allemagne.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Les CAPEX élevés et la hausse des taux d'intérêt limitent les nouveaux investissements dans les centres d'usinage | -0.5% | National, plus aigu dans les secteurs à forte intensité de capital (automobile, aérospatiale) | Court terme (≤ 2 ans) |

| La pénurie de programmeurs et d'opérateurs 5 axes qualifiés limite l'utilisation des machines avancées | -0.4% | National, avec des pénuries aiguës en Bavière et au Bade-Wurtemberg | Moyen terme (2-4 ans) |

| Les pénuries de semi-conducteurs retardent la production et les délais de livraison des centres d'usinage | -0.3% | National, avec des effets de débordement sur les chaînes d'approvisionnement mondiales | Court terme (≤ 2 ans) |

| Les réglementations sur le contrôle des exportations restreignent le déploiement des systèmes CNC connectés au cloud | -0.2% | National, affectant les exportations vers les marchés hors UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les CAPEX élevés et la hausse des taux d'intérêt limitent les nouveaux investissements dans les centres d'usinage

La Banque centrale européenne a maintenu son taux de dépôt à 2,75 % en mars 2026, de sorte que les prêts d'équipement sur sept ans sont encore tarifés 1,5 point de pourcentage au-dessus des niveaux de 2019. Une baisse notable du taux d'utilisation des capacités de fabrication souligne un environnement de dépenses d'investissement prudent, largement motivé par des opérateurs attendant un allègement des coûts d'emprunt élevés. Une machine horizontale 5 axes, souvent cotée à 1,6 million USD, présente désormais une période de retour sur investissement de 4 ans, bien en deçà de la norme historique de 6 ans. Le crédit-bail couvre donc 42 % des expéditions de 2026, contre 31 % trois ans plus tôt, tandis que les ventes de machines d'occasion ont bondi de 19 % en 2025. Les coûts de financement élevés amputent ainsi 0,5 point de pourcentage de la croissance projetée du marché des centres d'usinage en Allemagne.

La pénurie de programmeurs et d'opérateurs 5 axes qualifiés limite l'utilisation des machines avancées

L'Allemagne a enregistré 617 000 postes d'usine non pourvus en 2025, les programmeurs CNC figurant parmi les profils les plus recherchés. Une part substantielle de la capacité nominale 5 axes ne fonctionne pas en mode trois équipes complètes, car de nombreux ateliers ne parviennent pas à recruter des talents maîtrisant la FAO. Les primes salariales pour les programmeurs certifiés ont augmenté de 18 % depuis 2023, alourdissant les coûts d'exploitation unitaires. DMG MORI et Siemens proposent désormais une programmation conversationnelle assistée par IA qui réduit de moitié le temps de formation, mais la main-d'œuvre reste le goulot d'étranglement. Tant que les filières de formation professionnelle n'auront pas rattrapé leur retard, ce goulot d'étranglement continuera d'exercer un frein significatif sur la croissance potentielle du marché des centres d'usinage en Allemagne.[3]Agence fédérale pour l'emploi, "Analyse des pénuries de main-d'œuvre qualifiée," Bundesagentur für Arbeit, arbeitsagentur.de

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de machine : la croissance des centres universels/5 axes érode la domination des centres verticaux

Les centres d'usinage verticaux détenaient 45,4 % de la part du marché des centres d'usinage en Allemagne en 2025, grâce à leur prix d'achat plus bas et à leur large utilisation dans la retouche de pièces moulées automobiles et les travaux de moules et matrices. Les ateliers les privilégient pour leur installation rapide et la familiarité des opérateurs, de sorte que le parc installé est fortement orienté vers les fraiseuses verticales 3 axes. Cependant, les donneurs d'ordres aérospatiaux et les sous-traitants de dispositifs médicaux réallouent leurs budgets vers des plateformes universelles et 5 axes qui suppriment les configurations secondaires et réduisent le temps de cycle jusqu'à 22 % sur les aubes de turbines et les implants rachidiens.

Les centres d'usinage universels/5 axes devraient enregistrer un TCAC de 4,8 % jusqu'en 2031, le plus rapide parmi tous les types de machines. Leur croissance repose sur des programmes à tolérances serrées pour les panneaux de fuselage du Système de combat aérien futur et les boîtiers de moteurs de véhicules électriques, qui exigent tous deux un fraisage multi-faces simultané. Bien que les machines portiques et de type pont aient historiquement occupé un segment de niche, les exigences d'usinage lourd du secteur des énergies renouvelables génèrent désormais une demande nouvelle significative et élargissent le bassin global de clients. Même ainsi, le marché des centres d'usinage en Allemagne pour les modèles verticaux maintiendra une valorisation robuste, les ateliers du Mittelstand continuant à les considérer comme le point d'entrée idéal pour les modernisations Industrie 4.0.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par configuration d'axes : les plateformes 5 axes captent les travaux à haute valeur ajoutée

Les machines 3 axes représentaient 52 % des installations de 2025, consolidant leur rôle de machines de base d'entrée de gamme pour le fraisage de plaques en aluminium et la fabrication de cadres en acier. Pourtant, les acheteurs de la défense et du médical accélèrent leurs commandes de systèmes 5 axes et plus, dont la croissance est prévue à un TCAC de 5,1 % jusqu'en 2031. Les investissements stratégiques des grands donneurs d'ordres aérospatiaux et de défense dans des plateformes 5 axes avancées pour l'usinage complexe du titane illustrent comment les exigences aérospatiales lourdes accélèrent ce pivot.

Le marché des centres d'usinage en Allemagne pour les unités 5 axes reflète une demande accrue de répétabilité inférieure à 10 microns. Le contrôleur SINUMERIK ONE de Siemens, qui utilise la simulation par jumeau numérique hors ligne, accélère considérablement la vérification des trajectoires d'outils sans collision, abaissant efficacement la barrière technique d'entrée pour les ateliers de plus petite taille. Les tables 4 axes maintiennent leur niche de milieu de gamme sur les lignes d'arbres à cames et de vilebrequins, mais leur croissance en volume est à la traîne par rapport à l'essor des 5 axes, les conceptions de véhicules électriques éliminant progressivement les composants complexes de moteurs à combustion interne.

Par orientation de broche : l'adoption des multi-broches progresse dans les niches de précision

Les broches verticales ont capté 61,2 % du chiffre d'affaires 2025, car l'évacuation des copeaux est simple sur les pièces en aluminium et en acier, et la plupart des fixations existantes sont conçues pour la coupe de haut en bas. Les moulistes automobiles et les usineurs généralistes maintiennent ainsi les machines verticales en rotation régulière. Les broches horizontales dominent les boîtiers automobiles et les carters de transmission à fort volume, où la gravité évacue les copeaux, soutenant une utilisation quotidienne de 22 heures avec des pools de palettes.

Le segment multi-broches est celui qui croît le plus vite, avec un TCAC de 5 % de 2026 à 2031. Des sous-traitants de dispositifs médicaux tels que Diener AG exploitent des plateformes à double tête pour réaliser à la fois l'ébauche et la finition d'implants rachidiens en une seule configuration, réduisant considérablement les temps de polissage ultérieurs tout en atteignant une qualité de surface supérieure. Les projets de disques de turbines aérospatiales appliquent une stratégie similaire : une tête à fort couple pour les passes d'ébauche et une tête à grande vitesse pour la finition. Portées par ces avantages opérationnels, les plateformes multi-broches capteront une part de plus en plus importante du marché des centres d'usinage allemand au cours de la période de prévision.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type de structure : les structures portiques bénéficient des commandes liées aux énergies renouvelables

Les structures de type colonne représentaient 41,2 % des déploiements en 2025, car leur faible encombrement et leur rigidité thermique conviennent aux travaux de précision sur moules et matrices. Les machines horizontales à table mobile maintiennent les lignes de blocs moteurs automobiles en fonctionnement continu grâce à des doubles palettes qui réduisent les temps d'inactivité de 40 %.

Les structures portiques, cependant, sont sur une trajectoire de TCAC de 4,6 % à mesure que la loi européenne sur l'industrie zéro net finance l'usinage de nacelles d'éoliennes offshore. Les machines portiques XXL lourdes de constructeurs tels que Waldrich Coburg accueillent facilement des pièces d'énergie renouvelable massives avec une puissance de coupe exceptionnelle, en accord avec les prévisions des associations professionnelles d'une demande en forte hausse pour les centres portiques grand format. À mesure que ces subventions augmentent, les unités portiques pourraient approcher 20 % de la part du marché des centres d'usinage en Allemagne d'ici la fin de la décennie, même si les structures colonnes et les tables mobiles défendent leurs niches principales.

Par secteur d'utilisation final : l'aérospatiale et la défense dépassent l'automobile comme moteur de croissance

Les clients automobiles représentaient 34,6 % des installations de 2025, les carters de groupes motopropulseurs et les moules de moulage sous pression nécessitant encore de nombreuses heures de broche. Pourtant, les utilisateurs de l'aérospatiale et de la défense croissent plus vite, à un TCAC de 4,5 % jusqu'en 2031, portés par un budget de défense allemand de 118 milliards USD et des pièces en titane et en superalliages à base de nickel pour les mises à niveau de l'Eurofighter.

De grands donneurs d'ordres aérospatiaux tels qu'Airbus et MTU Aero Engines développent activement leur capacité d'usinage multi-axes avancé, soulignant comment les grands programmes militaires stimulent la demande d'équipements haut de gamme. Les constructeurs d'équipements énergétiques, notamment les fournisseurs d'éoliennes à Bremerhaven et Cuxhaven, se classent comme le segment à la croissance la plus rapide suivant, aidés par 3,3 milliards USD de subventions à la fabrication d'énergie propre. L'usinage de dispositifs médicaux, bien que plus faible en volume, maintient des marges premium car les audits ISO 13485 favorisent les usines disposant de liens entre les machines de mesure tridimensionnelle (MMT) et les CNC. Collectivement, ces segments à hautes spécifications orientent le marché des centres d'usinage en Allemagne vers des configurations plus complexes et s'éloignent des centres verticaux 3 axes de base.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

Le Bade-Wurtemberg, la Bavière et la Rhénanie-du-Nord-Westphalie représentent collectivement une majorité écrasante de la part du marché des centres d'usinage en Allemagne, ancrée par des pôles denses d'automobile, d'aérospatiale et d'ingénierie de précision à Stuttgart, Munich, Ingolstadt et la vallée de la Ruhr. La base automobile du Bade-Wurtemberg stimule les installations verticales et horizontales, où Porsche, Mercedes-Benz et Bosch privilégient désormais les modèles 5 axes pour les pièces de véhicules électriques, réduisant les temps de configuration de 20 %. Le couloir aérospatial bavarois, dirigé par des donneurs d'ordres tels qu'Airbus Defense and Space et MTU Aero Engines, déploie activement des centres multifonctions avancés et des structures grand format pour respecter les tolérances critiques du titane inférieures à 0,02 millimètre, une évolution qui pousse la pénétration des 5 axes vers 40 % de la demande locale d'ici 2031.

La Basse-Saxe et le Schleswig-Holstein sont des pôles côtiers à croissance rapide, les fournisseurs de nacelles d'éoliennes offshore passant des commandes de machines portiques grand format ; la VDMA prévoit 1 200 unités portiques à l'échelle nationale d'ici 2030, dont plus d'un tiers installées dans les ports de la mer du Nord de Bremerhaven et Cuxhaven. La Saxe et la Thuringe se diversifient de l'usinage de transmissions vers les dispositifs médicaux et les plaques d'électrolyseurs à hydrogène, tirant parti de coûts de main-d'œuvre plus bas et de fonds structurels européens qui remboursent jusqu'à 20 % des dépenses d'investissement éligibles.

Les constructeurs nationaux devraient expédier pour 13,7 milliards EUR (16,11 milliards USD) de machines-outils en 2026, et avec environ 72 % destinés à l'étranger, les cycles de remplacement maintiennent les installations nationales stables malgré des taux d'intérêt élevés ; cependant, des cycles de remplacement réguliers continuent de maintenir le parc installé national stable malgré des taux d'intérêt élevés. La divergence des politiques régionales est claire : la Bavière et le Bade-Wurtemberg orientent les subventions vers les modernisations Industrie 4.0 et les audits de cybersécurité, tandis que les États côtiers réservent des fonds pour l'outillage des énergies renouvelables. La mosaïque qui en résulte signifie que les acheteurs du sud privilégient les contrôleurs compatibles avec l'IA, tandis que les chantiers du nord exigent des courses de 6 mètres et des broches de 400 newtons-mètres. Ensemble, ces tendances confirment que la localisation détermine largement la composition du type de machine sur le marché des centres d'usinage en Allemagne.[4]Ministère fédéral des Affaires économiques et de l'Action pour le climat, "Politique économique régionale," BMWK, bmwk.de

Paysage concurrentiel

Le marché des centres d'usinage en Allemagne est modérément concentré. Les entreprises nationales telles que DMG MORI, TRUMPF, CHIRON, Hermle, EMAG, INDEX-WERKE et GROB représentent plus de 55 % des expéditions, grâce à des réseaux de service étendus et à des liens solides avec Siemens et Bosch Rexroth pour l'intégration des contrôleurs. Les challengers asiatiques offrent des remises de prix de 20 à 30 % sur les centres verticaux 3 axes de base, mais des délais de disponibilité des pièces plus longs et un support local limité restreignent leur adoption aux petits ateliers. La pression sur les prix se concentre donc sur les niveaux d'entrée de gamme, tandis que les segments premium 5 axes et portiques restent fidèles aux marques.

La stratégie est centrée sur les logiciels de jumeau numérique et la cybersécurité IEC 62443. La mise à jour SINUMERIK 828D de Siemens et la plateforme ctrlX de Bosch Rexroth intègrent une détection d'anomalies qui réduit les arrêts non planifiés de 18 %, une fonctionnalité que DMG MORI intègre dans sa suite Machining Transformation lancée en avril 2026. TRUMPF a acquis 74,9 % de STOPA fin 2025 pour associer les machines-outils au stockage automatisé, améliorant le flux de matériaux et réduisant les délais de 25 % pour les lignes de tôlerie aérospatiale. CHIRON et GROB pivotent vers les secteurs des énergies renouvelables et de la mobilité électrique, dévoilant des centres 5 axes et portiques compacts et très dynamiques conçus pour offrir un couple de broche exceptionnel pour des composants complexes de haute précision.

Le risque d'approvisionnement façonne les tactiques actuelles. Les pénuries de semi-conducteurs ont doublé les délais de livraison des codeurs à 22 semaines en 2025, de sorte que les constructeurs ont conclu des contrats pluriannuels avec des fonderies de puces et pré-acheté des lots d'automates programmables pour sécuriser les fenêtres de livraison. Les mises à jour du contrôle des exportations imposent des gammes de produits doubles : compatibles avec le cloud pour l'UE et à isolation physique pour les marchés sensibles, ajoutant 8 à 12 % aux coûts de conformité mais préservant l'accès aux commandes étrangères à forte marge. Avec une production nationale prévue en hausse de seulement 1 % en 2026, les gains de parts dépendent de tels ensembles technologiques et de l'agilité de la chaîne d'approvisionnement plutôt que d'une expansion brute des volumes sur le marché des centres d'usinage en Allemagne.

Leaders du secteur des centres d'usinage en Allemagne

DMG MORI AG

GROB-WERKE GmbH & Co. KG

Hermle AG

CHIRON Group SE

Gebr. Heller Maschinenfabrik GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : Siemens, entreprise d'automatisation industrielle et de technologie numérique, a lancé l'Eigen Engineering Agent, un outil d'IA pour la programmation automatisée des automates programmables et des interfaces homme-machine qui multiplie par 5 le débit d'ingénierie.

- Avril 2026 : DMG MORI a présenté son programme Machining Transformation, combinant des jumeaux numériques et une maintenance prédictive pour réduire le temps de configuration de 20 %.

- Mars 2026 : GROB-WERKE a dévoilé la fraiseuse portique GP1350 avec une course X de 6 mètres et une broche de 1 350 Nm pour les couronnes d'éoliennes.

- Janvier 2026 : DMG MORI a lancé le DMU 65 H monoBLOCK 2e génération, réduisant de 18 % les cycles des plateaux de batteries de véhicules électriques.

Périmètre du rapport sur le marché des centres d'usinage en Allemagne

| Centres d'usinage horizontaux (CAH) |

| Centres d'usinage verticaux (CAV) |

| Centres d'usinage universels/5 axes |

| Centres d'usinage multifonctions (CAM) |

| Autres (centres de type portique/pont, centres de tournage-fraisage) |

| 3 axes |

| 4 axes |

| 5 axes et plus |

| Horizontale |

| Verticale |

| Multi-broches |

| Type colonne |

| Type portique |

| Table mobile |

| Automobile |

| Aérospatiale et défense |

| Énergie (pétrole-gaz, énergies renouvelables) |

| Dispositifs médicaux |

| Fabrication de moules et matrices |

| Autres (fabrication générale, ateliers, électronique, etc.) |

| Par type de machine | Centres d'usinage horizontaux (CAH) |

| Centres d'usinage verticaux (CAV) | |

| Centres d'usinage universels/5 axes | |

| Centres d'usinage multifonctions (CAM) | |

| Autres (centres de type portique/pont, centres de tournage-fraisage) | |

| Par configuration d'axes | 3 axes |

| 4 axes | |

| 5 axes et plus | |

| Par orientation de broche | Horizontale |

| Verticale | |

| Multi-broches | |

| Par type de structure | Type colonne |

| Type portique | |

| Table mobile | |

| Par secteur d'utilisation final | Automobile |

| Aérospatiale et défense | |

| Énergie (pétrole-gaz, énergies renouvelables) | |

| Dispositifs médicaux | |

| Fabrication de moules et matrices | |

| Autres (fabrication générale, ateliers, électronique, etc.) |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des centres d'usinage en Allemagne en 2026 et à quelle vitesse va-t-il croître ?

La taille du marché des centres d'usinage en Allemagne s'élève à 1,42 milliard USD en 2026 et devrait enregistrer un CAGR de 3,05 % pour atteindre 1,65 milliard USD d'ici 2031.

Quel type de machine domine la demande actuelle ?

Les centres d'usinage verticaux restent les machines de référence, détenant 45,4 % du chiffre d'affaires 2025, car ils coûtent moins cher et conviennent à la plupart des tâches automobiles, de moulage et d'atelier général.

Quelle est la configuration à la croissance la plus rapide ?

Les plateformes 5 axes et plus représentent la progression la plus rapide avec un TCAC prévu de 5,1 % jusqu'en 2031, portées par les pièces aérospatiales, de défense et de dispositifs médicaux nécessitant une précision inférieure à 10 microns.

Pourquoi l'aérospatiale et la défense dépassent-elles l'automobile comme moteur de croissance ?

Un budget de défense record de 117,7 milliards USD en 2026 finance les programmes Eurofighter et Système de combat aérien futur qui nécessitent l'usinage du titane et des superalliages à base de nickel, faisant progresser les installations aérospatiales et de défense à un TCAC de 4,5 %.

Comment les politiques de durabilité de l'UE façonnent-elles la demande ?

Les subventions au titre de la loi européenne sur l'industrie zéro net remboursent jusqu'à 20 % des dépenses d'investissement consacrées aux machines pour les pièces d'éoliennes, d'électrolyseurs à hydrogène et de suiveurs solaires, stimulant un TCAC de 4,6 % pour les structures de type portique.

La pénurie de compétences freine-t-elle vraiment l'utilisation des machines 5 axes ?

Oui, l'Allemagne a recensé 617 000 postes vacants en usine en 2025 ; les postes de programmeurs CNC non pourvus laissent les machines 5 axes fonctionner à seulement 62 % de leur capacité nominale malgré les modules de programmation assistée par IA.

Dernière mise à jour de la page le: