Taille et part du marché des outils de coupe en acier rapide

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 16.21 Milliards de dollars |

| Taille du Marché (2031) | 20.73 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.04% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des outils de coupe en acier rapide par Mordor Intelligence

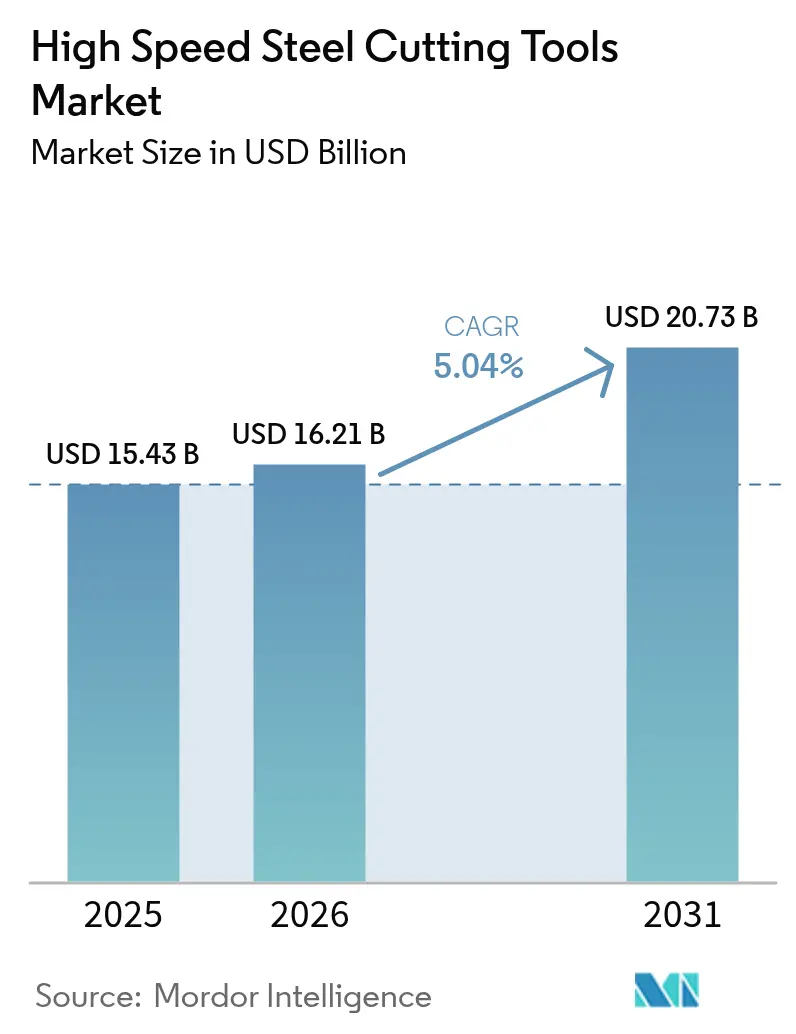

La taille du marché des outils de coupe en acier rapide devrait passer de 15,43 milliards USD en 2025 à 16,21 milliards USD en 2026 et devrait atteindre 20,73 milliards USD d'ici 2031, à un CAGR de 5,04 % sur la période 2026-2031. La reprise de l'usinage en volumes moyens, l'industrialisation rapide en Asie et le recours plus large à la métallurgie des poudres constituent les principaux moteurs de croissance. Les fabricants adoptent des nuances enrichies au cobalt pour les alliages aérospatiaux, développent les canaux de commerce électronique pour les acheteurs du marché des particuliers et affinent les stratégies d'usinage adaptatif sur commande numérique qui prolongent la durée de vie des outils. Des pressions persistent du côté de l'offre, notamment la volatilité des prix du molybdène et du cobalt ainsi que la transition progressive du secteur automobile vers les outils en carbure et en PCD. Les mouvements concurrentiels s'articulent autour d'acquisitions ciblées, de la gestion numérique des outils et d'engagements en faveur d'une production neutre en carbone.

Principaux enseignements du rapport

- Par type d'outil, les fraises ont dominé avec 32,10 % de la part de marché des outils de coupe en acier rapide en 2025, tandis que les tarauds devraient progresser à un CAGR de 6,67 % jusqu'en 2031.

- Par nuance de matériau, l'acier rapide conventionnel détenait 47,45 % de la part de revenus en 2025 ; l'acier rapide en métallurgie des poudres devrait progresser à un CAGR de 8,14 % jusqu'en 2031.

- Par procédé de fabrication, le segment forgé représentait 84,72 % de la taille du marché des outils de coupe en acier rapide en 2025 ; la métallurgie des poudres progressera à un CAGR de 9,34 % entre 2026 et 2031.

- Par canal de distribution, les ventes directes aux équipementiers représentaient 60,54 % des revenus de 2025, tandis que le canal de commerce électronique et de vente au détail pour les particuliers affiche une perspective de CAGR de 11,12 %.

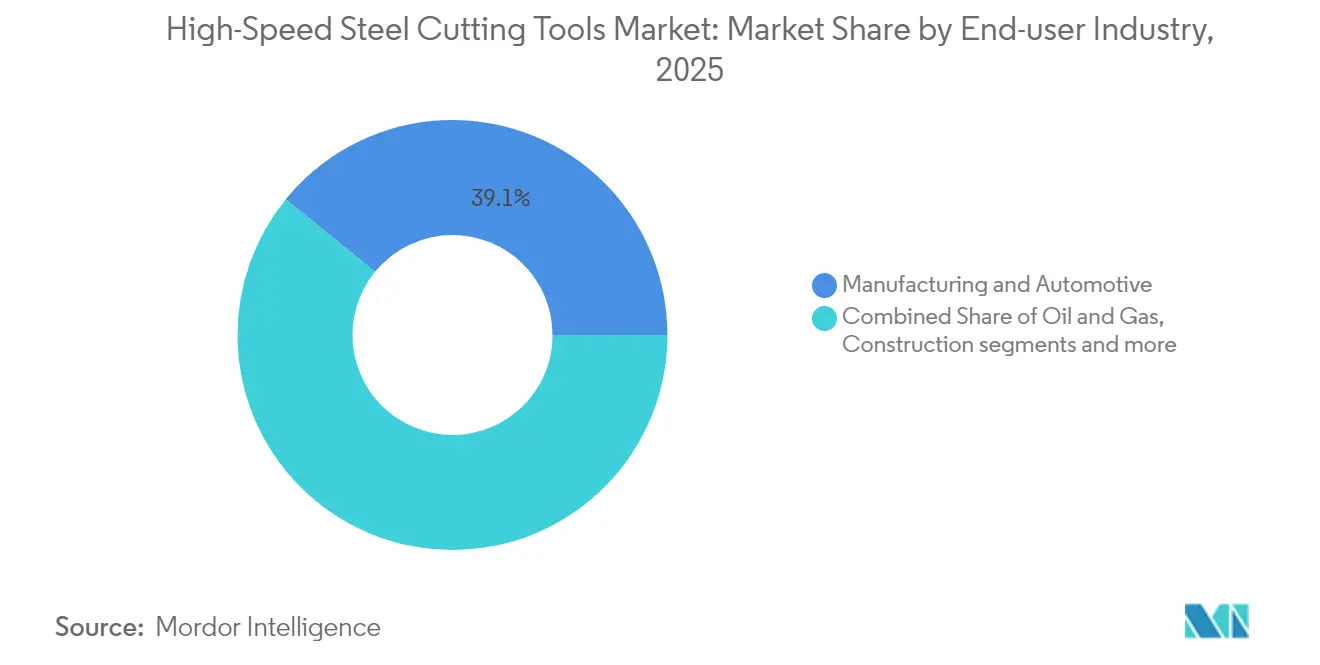

- Par secteur d'utilisation finale, la fabrication et l'automobile ont contribué à hauteur de 39,12 % des revenus en 2025 ; la production d'énergie progresse le plus rapidement avec un CAGR de 6,93 % jusqu'en 2031.

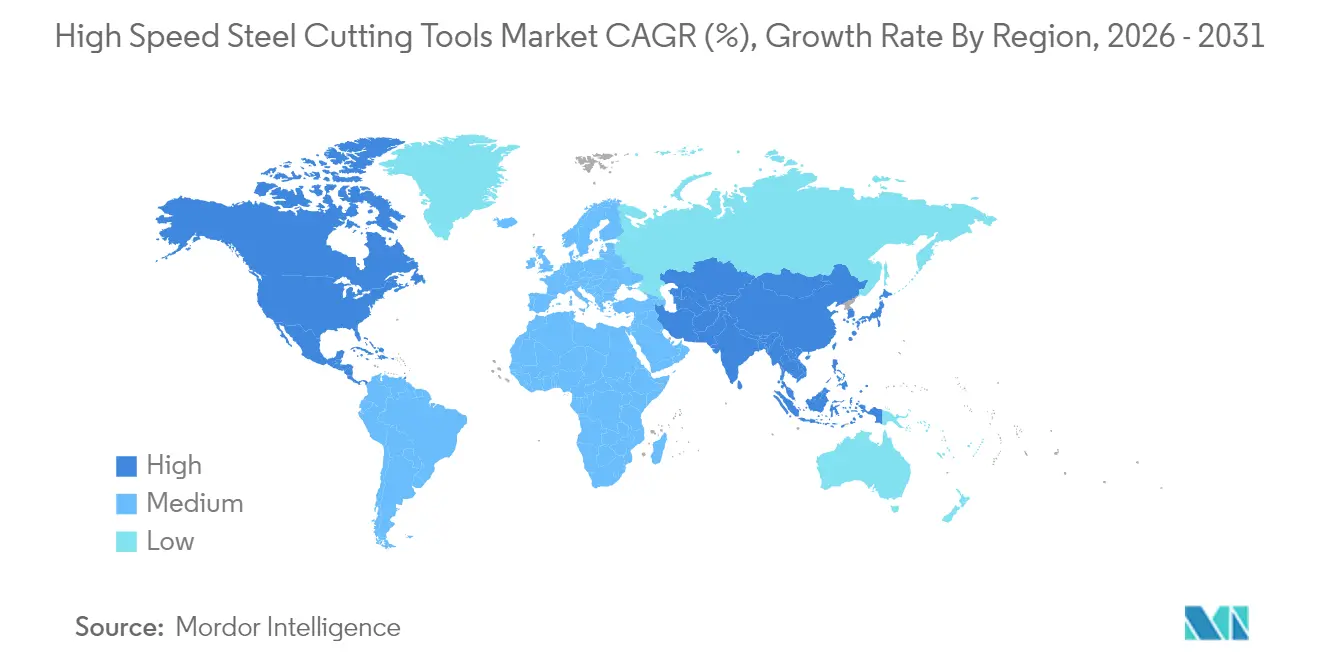

- Par géographie, l'Asie représentait 45,68 % des revenus de 2025 et enregistre également le CAGR régional le plus élevé à 6,14 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des outils de coupe en acier rapide

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande d'outillage à faible coût dans les ateliers de sous-traitance asiatiques émergents | +1.2% | Asie | Court terme (≤ 2 ans) |

| Essor du commerce de détail pour les particuliers et l'amélioration de l'habitat en Amérique du Nord | +1.0% | Amérique du Nord | Court terme (≤ 2 ans) |

| Adoption d'acier rapide polyvalent liée à la relocalisation industrielle en Amérique du Nord et en Europe | +0.8% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Usinage adaptatif sur commande numérique prolongeant la durée de vie des outils en acier rapide | +0.7% | Mondial (adoption précoce en Europe et en Amérique du Nord) | Moyen terme (2-4 ans) |

| Adoption de l'acier rapide M42 enrichi au cobalt pour les alliages aérospatiaux | +0.6% | Mondial (accent sur l'Amérique du Nord et l'Europe) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande d'outillage à faible coût dans les ateliers de sous-traitance asiatiques émergents

Le nombre croissant d'ateliers de sous-traitance de niveaux 2 et 3 en Chine, en Inde et sur les marchés de l'ASEAN favorise des dépenses initiales d'outillage réduites. Les outils en acier rapide conventionnel répondent à cette priorité, d'autant plus que l'adoption de base des commandes numériques permet aux opérateurs de prolonger la durée de vie des outils en optimisant les avances et les vitesses. Le soutien des provinces chinoises aux fabricants de machines-outils nationaux ancre l'approvisionnement domestique, consolidant des cycles de demande répétitifs. La même tendance se propage dans les clusters de composants automobiles en Inde et dans la base d'approvisionnement électronique du Vietnam, ancrant une consommation robuste de fraises et de forets en acier rapide standard.

Essor du commerce de détail pour les particuliers et l'amélioration de l'habitat en Amérique du Nord

Les propriétaires, les amateurs et les « prosommateurs » nord-américains stimulent une croissance à deux chiffres en ligne pour les mèches, tarauds et scies-cloches en acier rapide à usage grand public. Les fabricants d'outils adaptent désormais les géométries, les revêtements et les emballages pour se démarquer sur les rayons numériques, tandis que les marques d'outillage électroportatif proposent des coffrets de démarrage avec des perceuses sans fil et des tours compacts. Les amateurs avertis exigeant des performances de niveau industriel à des prix abordables ont élargi le segment adressable, renforçant la perspective de CAGR de 11,4 % du canal.

Adoption d'acier rapide polyvalent liée à la relocalisation industrielle en Amérique du Nord et en Europe

Les incitations politiques et les stratégies d'atténuation des risques ramènent la production vers les États-Unis, le Canada et l'Union européenne. Les usines relocalisées traitent fréquemment des gammes de pièces plus larges en petites séries, faisant des outils en acier rapide polyvalents un choix rentable pour les opérations de coupe secondaires, les séries de montage et le prototypage. Les cellules de fabrication hybrides associant des modules additifs, soustractifs et d'inspection réservent souvent les outils en carbure revêtu pour les passes de finition tout en déployant l'acier rapide pour l'ébauche et les réglages. Les arrangements d'approvisionnement locaux raccourcissent les délais et contribuent à s'aligner sur les programmes d'achat « fabriqué à proximité ».

Adoption de l'acier rapide M42 enrichi au cobalt pour les alliages aérospatiaux

Les donneurs d'ordres aérospatiaux continuent d'accélérer les constructions prêtes au vol de jets monocouloirs et régionaux de nouvelle génération. Lors de l'enlèvement de grands volumes de superalliages à base de nickel, les usineurs choisissent les nuances M42 riches en cobalt pour leur maintien de dureté à chaud jusqu'à 650 °C.[1]Agence internationale de l'énergie, "Perspectives mondiales des minéraux critiques 2024" iea.org Une durée de vie plus longue des outils compense les fluctuations du prix du cobalt et réduit les changements d'inserts sur les disques aubagés complexes et les carters, soutenant les objectifs de réduction des carnets de commandes dans les programmes de moteurs.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Transition rapide vers les outils en carbure et en PCD dans l'automobile | −1.1% | Mondial (prononcé en Europe et en Amérique du Nord) | Moyen terme (2-4 ans) |

| Volatilité des prix du molybdène et du cobalt | −0.9% | Mondial | Court terme (≤ 2 ans) |

| Capacité limitée en acier rapide par métallurgie des poudres en Europe et goulots d'étranglement de l'approvisionnement | −0.6% | Europe (avec impact sur les chaînes d'approvisionnement mondiales) | Moyen terme (2-4 ans) |

| Mandats de durée de vie des outils liés à la neutralité carbone | −0.5% | Europe (répercussions en Amérique du Nord et au Japon) | Long terme (≥ 5 ans) |

| Source: Mordor Intelligence | |||

Transition rapide vers les outils en carbure et en PCD dans l'automobile

Les plateformes de véhicules électriques reposent sur des carters en aluminium à parois minces, des supports composites et des renforts en acier à haute résistance. Les fraises en carbure et en PCD offrent une meilleure intégrité de surface et un meilleur débit sur ces matériaux, déplaçant progressivement l'acier rapide dans les lignes de groupe motopropulseur, de batterie et de châssis. Les décisions d'outillage dans l'automobile influencent les fournisseurs de rang supérieur et les centres de service de l'acier, amplifiant le frein à la demande d'acier rapide, notamment dans les usines à haut volume en Europe.

Volatilité des prix du molybdène et du cobalt

La croissance du marché des outils de coupe en acier rapide est confrontée à une érosion des marges lorsque les intrants en alliages augmentent fortement. Les cours au comptant du cobalt fluctuent en fonction de la demande du secteur des batteries et des risques logistiques en République démocratique du Congo. La tension sur l'approvisionnement en molybdène après les réductions de production minière de 2023 aggrave l'exposition aux coûts.[2]United States Geological Survey, "Mineral Commodity Summaries 2024," usgs.gov Les fabricants d'outils ajustent les contrats d'achat, expérimentent des compositions riches en vanadium et introduisent des clauses de surcharge d'approvisionnement pour protéger leurs résultats.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'outil : les fraises restent le cheval de bataille tandis que les tarauds progressent le plus rapidement

Les fraises ont généré 32,10 % des revenus mondiaux de 2025 et ancrent le marché des outils de coupe en acier rapide en raison de leur flexibilité dans l'usinage de faces, de rainures et de profils. Le segment bénéficie d'un perfectionnement continu des méthodes d'amincissement radial des copeaux et d'ébauche à haute efficacité qui augmentent les taux d'enlèvement de matière sans compromettre la finition. Les tarauds, en revanche, affichent le CAGR le plus rapide à 6,67 % jusqu'en 2031, car les formats de filetage par déformation réduisent les temps de cycle et évitent les problèmes d'évacuation des copeaux. Le filetage sans copeau s'aligne sur les carters d'électronique automobile et les pièces moulées sous pression à section mince, stimulant l'adoption en Asie et en Europe de l'Est.

Les ateliers sensibles aux coûts apprécient toujours les forets, alésoirs et brochoirs en acier rapide pour le perçage et la finition, tandis que les scies et les fraises à chanfreiner répondent à des besoins de niche en maintenance et réparation. Les plateformes de conception numérique simulent désormais le flux des copeaux, l'angle de coupe et l'apport de liquide de refroidissement pour personnaliser les arêtes de coupe pour chaque substrat. En exploitant ces logiciels, les fabricants d'outils prolongent la durée de vie même dans les compositions d'acier rapide standard, renforçant le rôle central des fraises sur le marché des outils de coupe en acier rapide.

Par nuance de matériau : l'acier rapide conventionnel domine tandis que l'acier rapide par métallurgie des poudres s'accélère

Les nuances conventionnelles de la série M détenaient 47,45 % de la part de revenus en 2025 grâce à leur large disponibilité et à leur prix compétitif pour les travaux de ténacité moyenne. Les variantes par métallurgie des poudres ne représentent que 14,62 % de la production aujourd'hui, mais elles captent une croissance disproportionnée à un CAGR de 8,14 %. La dispersion uniforme des carbures, les joints de grains affinés et la ségrégation réduite confèrent à l'acier rapide par métallurgie des poudres un avantage lors de l'usinage de fixations aérospatiales ou d'implants médicaux où un écaillage minimal est critique. Les nuances M42 et M35 riches en cobalt maintiennent une niche stratégique pour les alliages résistants à la chaleur, comblant l'écart de coût entre les types par métallurgie des poudres et les types standard.

La taille du marché des outils de coupe en acier rapide attachée à l'acier rapide par métallurgie des poudres est prête à s'élargir à mesure que l'Europe comble ses lacunes de capacité et que les acteurs asiatiques développent leurs lignes d'atomisation nationales. Les essais de fabrication additive explorent également des mélanges de poudres d'acier rapide avec des gradients de dureté adaptés, élargissant les possibilités de conception futures et soutenant la diversification à long terme des nuances de matériaux sur le marché des outils de coupe en acier rapide.

Par procédé de fabrication : la métallurgie des poudres défie le forgeage conventionnel

Le forgeage traditionnel représentait 84,72 % des volumes d'outils de 2025 et constitue la base d'un approvisionnement fiable pour les utilisateurs courants. Pourtant, le CAGR de 9,34 % de la métallurgie des poudres jusqu'en 2031 illustre une évolution décisive vers l'uniformité microstructurale et l'économie de la forme quasi nette. Moins de déchets réduit l'énergie par pièce finie, s'alignant sur les feuilles de route de neutralité carbone adoptées par les équipementiers automobiles et aérospatiaux européens. Les fabricants d'outils capables de développer leur capacité en métallurgie des poudres peuvent donc pratiquer des prix premium et fidéliser davantage leurs clients.

Le marché des outils de coupe en acier rapide présente désormais des flux de production hybrides où les ébauches par métallurgie des poudres reçoivent un frittage laser des traitements d'arêtes avant la rectification finale. De telles combinaisons produisent des arêtes de coupe plus tranchantes et un contrôle de tolérance plus serré. La concentration régionale des capacités de métallurgie des poudres influencera les décisions d'approvisionnement, les pôles de frittage nord-américains et est-asiatiques comblant les déficits européens actuels.

Par canal de distribution : le commerce électronique redessine la carte des achats

Les ventes directes aux équipementiers ont conservé 60,54 % des factures de 2025, les ingénieurs d'application sur site restant essentiels pour les défis d'usinage complexes. Cependant, le CAGR de 11,12 % du canal de commerce électronique redessine la façon dont les ateliers, les dépôts de maintenance et les particuliers découvrent, comparent et achètent des outils. La recherche paramétrique détaillée, les vérifications instantanées des stocks et les vidéos tutorielles accélèrent les décisions d'achat, réduisant le cycle de devis. Les distributeurs industriels répondent avec des portails numériques liés aux stocks locaux, ajoutant des collectes d'affûtage par abonnement et des audits de salle d'outils. Ensemble, ces évolutions élargissent la visibilité des marques challengers sur le marché des outils de coupe en acier rapide.

Par secteur d'utilisation finale : la production d'énergie gagne en dynamisme

Les opérations de fabrication et d'automobile ont généré 39,12 % du chiffre d'affaires mondial en 2025, reflétant le volume élevé de perçage et de fraisage du secteur. Le segment de l'énergie affiche le CAGR le plus rapide à 6,93 % jusqu'en 2031. Les moyeux d'éoliennes, les révisions de turbines à vapeur et les bobines de gazoducs nécessitent des fraises en acier rapide robustes pour les tâches de remise en état et d'usinage secondaire. Le pétrole et gaz, les mines et la construction se maintiennent grâce à des cycles constants de maintenance sur le terrain. Les fabricants de dispositifs médicaux s'appuient sur des alésoirs ultra-tranchants et des forets sans bavures pour les cavités d'implants, établissant une niche premium émergente au sein du secteur des outils de coupe en acier rapide.

Analyse géographique

L'Asie domine le marché des outils de coupe en acier rapide avec une part de revenus de 45,68 % et une prévision de CAGR de 6,14 %, grâce aux développements de l'électronique et des machines-outils en Chine, aux clusters automobiles en Inde et aux exportations d'assemblage vietnamiennes. Les fabricants d'outils nationaux montent désormais dans la chaîne de valeur, adoptant des revêtements TiN et AlCrN et poussant l'adoption de la métallurgie des poudres, réduisant ainsi la dépendance aux importations et consolidant l'autosuffisance régionale.

L'Amérique du Nord se classe deuxième et est revitalisée par les programmes de relocalisation industrielle, les compensations de défense et une culture florissante des particuliers. Les cellules d'usinage hybrides dans les usines aérospatiales et énergétiques nécessitent des fraises polyvalentes qui s'épanouissent dans les environnements d'usinage adaptatif sur commande numérique. La pénétration du commerce électronique donne également aux petits ateliers un accès direct aux tarauds et alésoirs spéciaux, élargissant la participation au marché des outils de coupe en acier rapide.

L'Europe maintient un scénario technologiquement avancé mais contraint en capacité. L'approvisionnement limité en acier rapide par métallurgie des poudres allonge les délais pour les fraises premium. Néanmoins, les usines allemandes, françaises et britanniques mettent l'accent sur le reconditionnement durable et le recyclage en boucle fermée pour atteindre les objectifs de réduction des émissions de carbone. La surveillance de la durée de vie des outils et les programmes ISO 14001 stimulent la demande de solutions en acier rapide riches en données malgré l'empiètement du carbure dans les lignes de transmission automobile.

L'Amérique du Sud et centrale dépend de la base industrielle du Brésil, tandis que le Moyen-Orient s'appuie sur la remise en état des équipements énergétiques et les projets d'infrastructure en cours. Le cluster de demande africain émerge dans l'approvisionnement minier sud-africain et les usines de composants égyptiennes. Collectivement, ces territoires émergents reflètent le potentiel de diversification et de création de valeur ajoutée localisée du marché des outils de coupe en acier rapide.

Paysage concurrentiel

L'arène concurrentielle est modérément concentrée. Les atouts de Sandvik AB, Kennametal Inc., OSG Corporation, YG-1 Co. Ltd. et Dormer Pramet comprennent des portefeuilles de produits multi-nuances, une capacité mondiale de revêtement et des écosystèmes d'outillage numérique. L'acquisition par Sandvik en 2025 de Suzhou Ahno a élargi la pénétration premium en Chine, soulignant une stratégie de construction de positions localisées.

Des spécialistes de niveau intermédiaire tels que Guhring, Erasteel et Mitsubishi Materials investissent dans des mises à niveau d'installations de métallurgie des poudres, des compositions pauvres en cobalt et des boutiques en ligne connectées à MSC. Les challengers régionaux en Inde et au Vietnam exploitent des modèles à coût majoré, servant souvent les niveaux des particuliers et des ateliers de sous-traitance avec des options non revêtues ou à revêtement TiN de base. La différenciation provient de plus en plus de services de cycle de vie activés par les données. Les plateformes qui relient les identifiants d'outils aux tableaux de bord des commandes numériques conseillent sur les avances, les forces et l'affûtage prédictif, élevant les barrières à la substitution.

Les opportunités de marché inexploitées se concentrent autour des dispositifs médicaux, des pièces de turbines prêtes pour l'hydrogène et des centres de prototypage en petites séries. Les entreprises proposant des audits de salle d'outils clés en main, une logistique de réaffûtage et des tableaux de bord d'empreinte carbone remportent la préférence dans les appels d'offres publics et les soumissions axées sur la durabilité, consolidant leurs positions sur le marché des outils de coupe en acier rapide.

Leaders du secteur des outils de coupe en acier rapide

Sandvik AB

Kennametal Inc.

OSG Corporation

Sumitomo Electric Industries Ltd.

Nachi-Fujikoshi Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Guhring KG a ajouté des sites de reconditionnement de tarauds en Asie du Sud-Est pour soutenir les objectifs régionaux de durabilité.

- Avril 2025 : Sandvik AB a acquis une participation majoritaire dans Suzhou Ahno pour renforcer sa présence en outillage premium en Chine.

- Avril 2025 : Erasteel SAS a obtenu la certification pour une production d'acier rapide neutre en carbone.

- Février 2025 : Dormer Pramet a dévoilé des fraises en acier rapide adaptées à l'usinage d'éoliennes.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des outils de coupe en acier rapide comme les nouveaux outils d'enlèvement de métal forgés à partir d'alliages à base de molybdène ou de tungstène qui conservent leur dureté jusqu'à environ 600 °C. Elle couvre les fraises en bout, les forets, les tarauds, les alésoirs et les broches qui parviennent aux utilisateurs via les canaux OEM, la distribution industrielle et le commerce électronique à l'échelle mondiale. Nous capturons la valeur lors de la première vente commerciale, en dollars américains constants de 2024, dans six secteurs d'utilisation finale et cinq clusters régionaux.

Exclusions du périmètre : Le modèle exclut les outillages réaffûtés ou usagés, les outils de coupe non-HSS (carbure, céramique, PCD, CBN) et les outils destinés uniquement au bois.

Aperçu de la segmentation

- Par type d'outil

- Fraises

- Forets

- Tarauds

- Alésoirs et brochoirs

- Autres (scies, fraises à chanfreiner)

- Par nuance de matériau

- Acier rapide conventionnel (série M)

- Acier rapide à haute teneur en cobalt (série T / M42 / M35)

- Acier rapide par métallurgie des poudres

- Par procédé de fabrication

- Forgé conventionnel

- Métallurgie des poudres

- Par canal de distribution

- Ventes directes aux équipementiers

- Distributeurs industriels

- Commerce électronique et vente au détail pour les particuliers

- Par secteur d'utilisation finale

- Fabrication et automobile

- Pétrole et gaz

- Mines et carrières

- Agriculture, pêche et sylviculture

- Construction

- Santé et pharmacie

- Production d'énergie (turbines et nucléaire)

- Autres utilisateurs finaux (commerce de distribution, etc.)

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Pays nordiques (Danemark, Finlande, Islande, Norvège et Suède)

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- ASEAN (Indonésie, Thaïlande, Philippines, Malaisie, Vietnam)

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Afrique du Sud

- Égypte

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens avec des responsables d'ateliers d'outillage, des acheteurs OEM de broches et des distributeurs nationaux en Asie-Pacifique, en Europe et en Amérique du Nord ont permis d'affiner l'adoption de la métallurgie des poudres, les remises régionales et la dynamique du commerce électronique. Une enquête en ligne auprès de fabricants nous a aidés à combler les lacunes de données avant de figer les hypothèses.

Recherche documentaire

Nous avons commencé par les codes d'expédition de l'ONU Comtrade, d'Eurostat Prodcom et de la China Association of Machine Tool Builders, qui signalent les variations annuelles de volume par type d'outil. Les analystes ont extrait les tendances des prix à la production du US Bureau of Labor Statistics, les dépôts de brevets via Questel, et des articles techniques sur ScienceDirect pour retracer l'évolution des alliages. Les dépôts publics, les présentations aux investisseurs et les avis d'appels d'offres ont révélé les prix de vente moyens et les répartitions par canal, tandis que D&B Hoovers a isolé les fournisseurs HSS purs opérant dans des portefeuilles mixtes. Cette liste est illustrative ; de nombreuses autres sources ont alimenté les vérifications et les clarifications.

Dimensionnement du marché et prévisions

Selon Mordor Intelligence, l'estimation centrale commence par une reconstruction descendante des volumes mondiaux de production et d'échanges commerciaux, convertis en valeur via des prix moyens pondérés, et est recoupée avec les données agrégées des fournisseurs pour les dix plus grands fabricants. Les principaux moteurs, notamment les indices de production industrielle, les installations de machines-outils, les tendances des suppléments sur les alliages, la production de véhicules légers et la fabrication d'équipements de construction, alimentent une régression multivariée qui étend la perspective jusqu'en 2030. Lorsque les entretiens ont révélé des prix locaux atypiques, nous avons révisé les ASP par analyse de scénarios plutôt que de surestimer les volumes.

Cycle de validation des données et de mise à jour

Deux analystes seniors comparent les résultats avec des signaux indépendants tels que les importations de matériaux de revêtement et les dépenses d'investissement en machines-outils ; tout écart supérieur à trois points de pourcentage déclenche une révision. Les rapports sont actualisés annuellement, et les événements significatifs donnent lieu à des mises à jour intermédiaires afin que les clients disposent de la vue la plus récente.

Pourquoi la base de référence de Mordor sur les outils de coupe en acier rapide mérite confiance

Les valeurs publiées divergent souvent parce que les entreprises appliquent des compositions de produits, des années de prix et des cadences de mise à jour différentes. Notre périmètre rigoureux, notre engagement primaire annuel et notre modélisation à double approche réduisent ces écarts.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 15,43 Md USD (2025) | Mordor Intelligence | - |

| 8,70 Md USD (2024) | Global Consultancy A | Exclut les canaux de commerce électronique ; applique le barème de prix de 2018 |

| 11,30 Md USD (2022) | Trade Journal B | Comptabilise les outils remis à neuf ; omet les ventes directes OEM en Asie |

| 8,92 Md USD (2024) | Niche Analytics C | Mélange les ébauches HSS avec les outils finis ; utilise un facteur de croissance uniforme |

La comparaison montre que lorsque des prix actualisés, des exclusions claires et des vérifications primaires régulières sont combinés, les analystes de Mordor fournissent une base de référence équilibrée et transparente que les décideurs peuvent reproduire sans ensembles de données propriétaires.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des outils de coupe en acier rapide ?

La taille du marché des outils de coupe en acier rapide est de 16,21 milliards USD en 2026.

Quels sont les acteurs clés du marché des outils de coupe en acier rapide ?

BIG Kaiser Precision Tooling, Erasteel, Kennametal, Inc., OSG Korea Corporation et Niagara Cutter, Inc. sont les principales entreprises opérant sur le marché des outils de coupe en acier rapide.

Quelle est la région à la croissance la plus rapide sur le marché des outils de coupe en acier rapide ?

L'Asie-Pacifique devrait enregistrer le CAGR le plus élevé sur la période de prévision (2026-2031).

Quelle région détient la plus grande part sur le marché des outils de coupe en acier rapide ?

En 2025, l'Asie-Pacifique représente la plus grande part de marché sur le marché des outils de coupe en acier rapide.

Dernière mise à jour de la page le: