Taille et part du marché des centres de tournage CNC robotisés en Allemagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

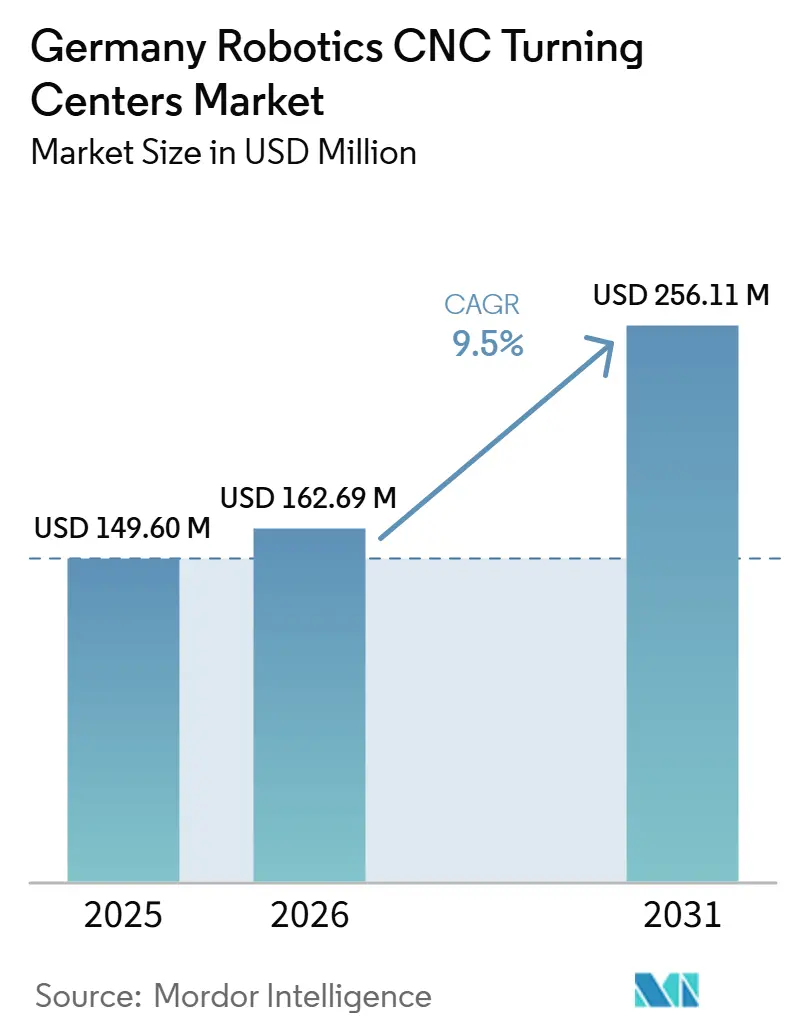

| Taille du marché de l'année de base (2025) | 149.60 Millions de dollars américains |

| Taille du Marché (2026) | 162.69 Millions de dollars américains |

| Taille du Marché (2031) | 256.11 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 9.50% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des centres de tournage CNC robotisés en Allemagne par Mordor Intelligence

La taille du marché des centres de tournage CNC robotisés en Allemagne était évaluée à 149,60 millions USD en 2025 et devrait croître de 162,69 millions USD en 2026 pour atteindre 256,11 millions USD d'ici 2031, à un CAGR de 9,5 % durant la période de prévision (2026-2031).

Le marché des centres de tournage CNC robotisés en Allemagne évolue plus rapidement qu'entre 2020 et 2025, car les programmes de production de véhicules électriques, les normes ouvertes de communication machine et le soutien public à la robotique basée sur l'IA se renforcent mutuellement. Le secteur allemand des machines-outils a généré 14,8 milliards EUR (17,4 milliards USD) en 2024, les machines seules contribuant à hauteur de 10,3 milliards EUR (12,1 milliards USD), ce qui souligne la profondeur industrielle soutenant la capacité de tournage prête pour la robotique. Cette profondeur industrielle est importante car le marché des centres de tournage CNC robotisés en Allemagne dépend d'une base solide de production de précision, d'ingénierie d'application et de support après-vente plutôt que d'une demande isolée en équipements. Le marché des centres de tournage CNC robotisés en Allemagne bénéficie également d'une meilleure interopérabilité, car UMATI (Universal Machine Technology Interface) et OPC UA (Open Platform Communications Unified Architecture) réduisent les frictions d'intégration dans les environnements à machines mixtes. Dans le même temps, le marché des centres de tournage CNC robotisés en Allemagne fait face à des contrôles de coûts plus stricts et à un parcours de conformité plus exigeant, poussant les fournisseurs à se différencier par la précision, le logiciel, l'automatisation modulaire et la profondeur de service plutôt que par le seul prix.

Principaux enseignements du rapport

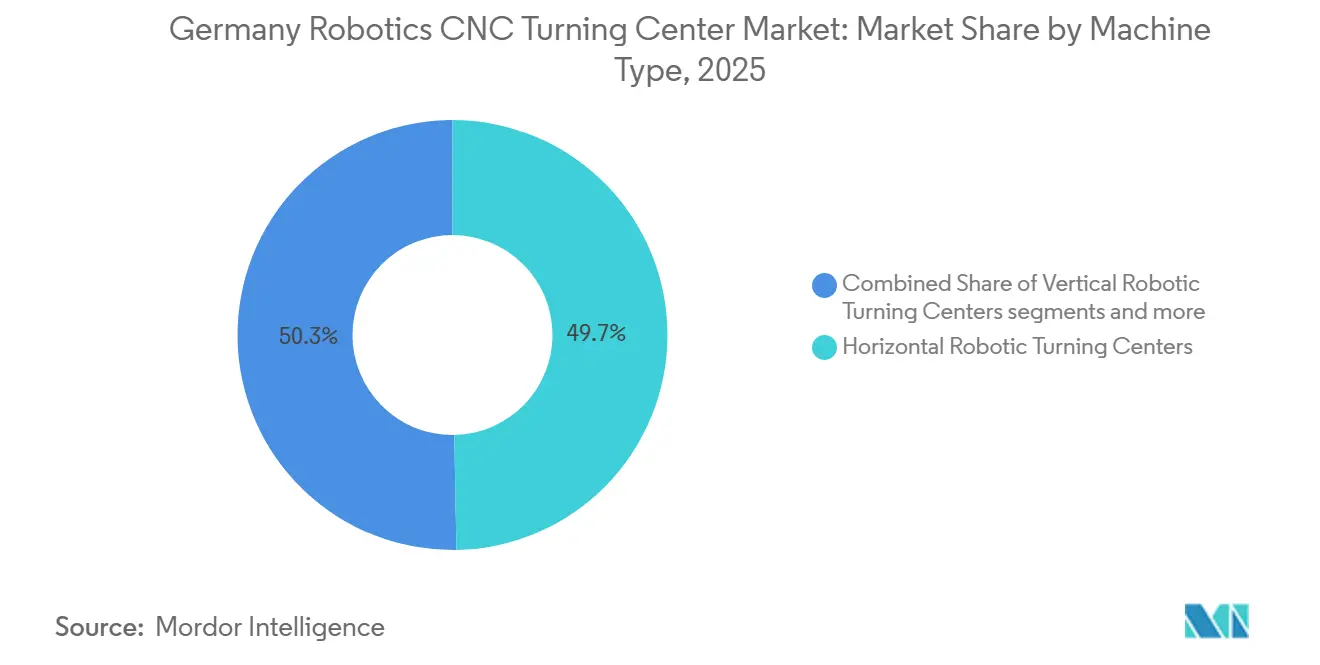

- Par type de machine, les centres de tournage robotisés horizontaux détenaient 49,71 % de la part du marché des centres de tournage CNC robotisés en Allemagne en 2025, tandis que les centres de tournage robotisés multifonctions devraient se développer à un CAGR de 11,24 % jusqu'en 2031.

- Par type de robot, les robots articulés détenaient 56,2 % de la part du marché des centres de tournage CNC robotisés en Allemagne en 2025, tandis que les robots collaboratifs devraient croître à un CAGR de 12,6 % jusqu'en 2031.

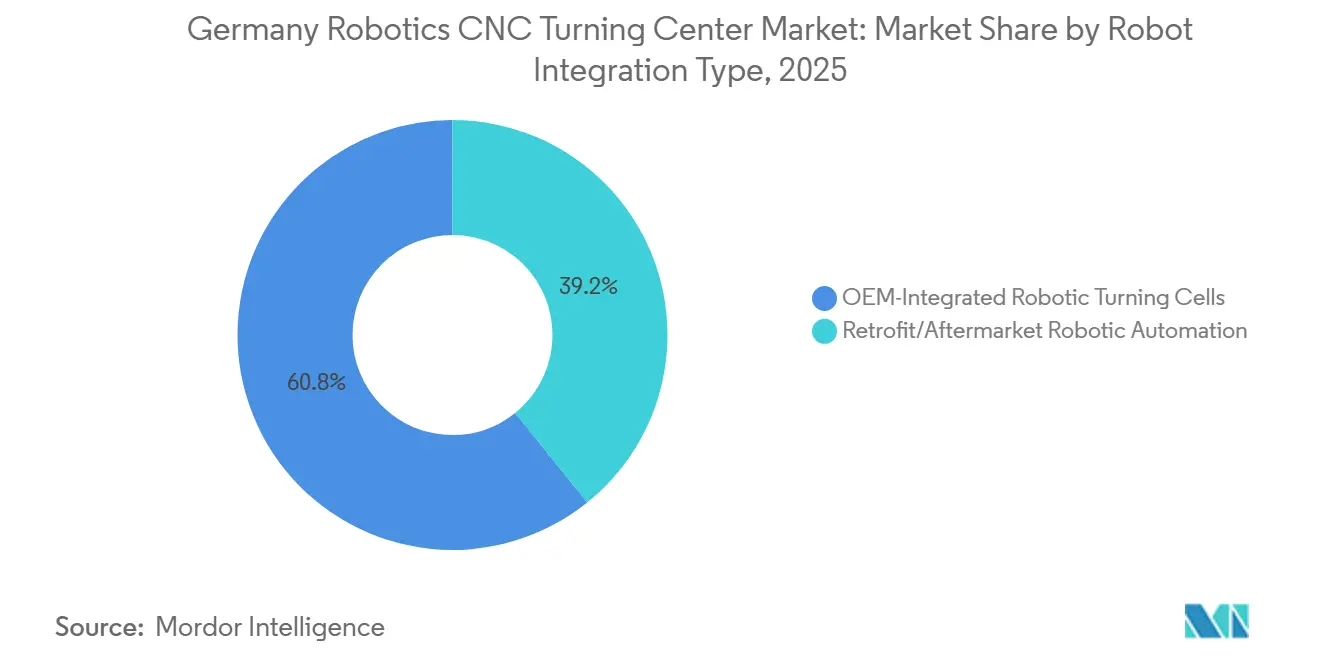

- Par type d'intégration robotique, les cellules de tournage robotisées intégrées par OEM représentaient 60,8 % de la part du marché des centres de tournage CNC robotisés en Allemagne en 2025, tandis que l'automatisation de retrofit/aftermarket devrait croître à un CAGR de 13,2 % jusqu'en 2031.

- Par secteur d'utilisation final, l'automobile et les véhicules commerciaux représentaient 38,1 % de la taille du marché des centres de tournage CNC robotisés en Allemagne en 2025, tandis que les dispositifs médicaux et les instruments chirurgicaux devraient progresser à un CAGR de 10,9 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des centres de tournage CNC robotisés en Allemagne

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Forte demande automobile pour le tournage de groupes motopropulseurs de véhicules électriques assisté par robot | +2.6% | Bavière, Bade-Wurtemberg, Rhénanie-du-Nord-Westphalie | Moyen terme (2-4 ans) |

| Base manufacturière solide stimulant l'investissement dans l'automatisation CNC avancée | +1.9% | Allemagne entière, avec des retombées sur les marchés d'exportation de l'UE | Long terme (≥ 4 ans) |

| Densité robotique de premier rang mondial soutenant une intégration mature | +1.5% | Allemagne entière, avec une forte présence à Stuttgart, Munich et dans les corridors Rhin-Ruhr | Long terme (≥ 4 ans) |

| Financement public de R&D ciblant l'interaction homme-robot | +1.1% | À l'échelle nationale, piloté par les centres de recherche de Munich, Karlsruhe et Kaiserslautern | Moyen terme (2-4 ans) |

| Constructeurs allemands de machines-outils intégrant l'automatisation dans la conception des produits | +0.8% | Bade-Wurtemberg et Bavière, avec déploiement mondial via les réseaux OEM | Long terme (≥ 4 ans) |

| UMATI réduisant la complexité d'intégration robot-CNC | +0.6% | Mondial, avec la pertinence à court terme la plus forte en Allemagne | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Forte demande automobile pour le tournage de groupes motopropulseurs de véhicules électriques assisté par robot

L'évolution de la conception des groupes motopropulseurs automobiles vers les motorisations électriques stimule le marché des centres de tournage CNC robotisés en Allemagne. Les centres de tournage CNC avec chargement robotisé sont désormais au cœur de la production d'arbres de moteurs électriques, de noyaux de rotors et d'ensembles de boîtes de vitesses. Le groupe BMW a lancé la préproduction en série du carter d'entraînement électrique central Neue Klasse à l'usine de Landshut en octobre 2024, après un investissement de 200 millions EUR (235,3 millions USD), et le site avait déjà reçu 1 milliard EUR (1,2 milliard USD) depuis 2020, dont 500 millions EUR (588,2 millions USD) dédiés à l'électromobilité. ZF Friedrichshafen a également étendu son usine de Sarrebruck pour des variantes supplémentaires d'essieux électriques, la production en série débutant en 2025. Ces programmes élèvent les exigences de tolérance et font du chargement robotisé non plus une option d'efficacité mais une nécessité de production. L'effet se propage au-delà des fournisseurs de rang 1, car les fabricants de pièces tournées de précision de rang 2 en Bade-Wurtemberg et en Bavière procèdent également à la mise en place de cellules robotisées pour répondre aux objectifs de volume et de qualité liés aux véhicules électriques.

Base manufacturière solide stimulant l'investissement dans l'automatisation CNC avancée

Le marché des centres de tournage CNC robotisés en Allemagne est soutenu par l'une des bases de production de machines-outils les plus profondes au monde. L'Allemagne est restée le deuxième producteur mondial de machines-outils en 2024, avec une production totale de 14,8 milliards EUR (17,4 milliards USD) et une main-d'œuvre de 65 500 personnes dans le secteur. La base nationale de plus de 1 200 entreprises de machines-outils et connexes, associée à plus de 50 instituts de recherche universitaires reconnus, crée un cycle auto-renforçant entre la demande des utilisateurs et l'innovation des OEM. Les constructeurs allemands de machines-outils investissent plus de 4 % de leur chiffre d'affaires annuel en recherche et développement, et 15 % du chiffre d'affaires provient de produits nouvellement développés, ce qui explique le niveau élevé d'automatisation intégrée aux processus observé sur le marché des centres de tournage CNC robotisés en Allemagne. Un niveau supplémentaire provient des réseaux de production internationaux, car 12 grands fabricants allemands de machines-outils produisent désormais à l'étranger, maintenant les centres d'ingénierie nationaux étroitement liés aux déploiements mondiaux d'automatisation. Ce lien renforce le rôle de l'Allemagne dans la conception des systèmes de commande, l'intégration logicielle et l'architecture des cellules, même lorsque la production physique est répartie entre les régions.

Densité robotique de premier rang mondial soutenant une intégration mature

Le marché des centres de tournage CNC robotisés en Allemagne bénéficie d'une base robotique déjà large, dense et expérimentée. L'Allemagne a enregistré 449 robots industriels pour 10 000 employés dans le secteur manufacturier en 2024, soit le niveau le plus élevé d'Europe et le 4e rang mondial.[1] Fédération internationale de robotique, "La densité robotique progresse en Europe, en Asie et dans les Amériques," Communiqué de presse de la FIR, ifr.org Le pays a également installé 26 982 nouveaux robots industriels en 2024, représentant 32 % de toutes les installations annuelles de robots en Europe. Cette base installée réduit le risque d'adoption pour le marché des centres de tournage CNC robotisés en Allemagne, car les ingénieurs, les intégrateurs et les équipes de maintenance sont déjà familiarisés avec la programmation, la sécurité et la gestion du temps de fonctionnement. L'Allemagne a également été en tête de l'Europe pour les projets d'investissement direct étranger en robotique et automatisation entre 2019 et 2024, ce qui témoigne d'une confiance continue dans le pays en tant que site de fabrication à forte intensité robotique. La haute densité robotique soutient également un écosystème périphérique plus large pour les préhenseurs, les systèmes de vision, les modules de convoyage et les composants de sécurité, réduisant à la fois le temps d'assemblage et les frictions liées à la personnalisation.

Financement public de R&D ciblant l'interaction homme-robot

Le marché des centres de tournage CNC robotisés en Allemagne bénéficie également de financements publics de recherche directement pertinents pour la production industrielle flexible. Le ministère fédéral de l'Éducation et de la Recherche a créé le Robotics Institute Germany le 1er juillet 2024, avec un budget de 20 millions EUR (23,5 millions USD) pour la période allant jusqu'en juin 2028, piloté par la TUM, le KIT et le DFKI. Le programme se concentre sur la robotique basée sur l'IA, la collaboration homme-robot, la manipulation intelligente et l'allocation autonome des tâches, autant d'éléments qui se transposent bien aux cellules de tournage assistées par robot. En juin 2026, le ministère fédéral de la Recherche, de la Technologie et de l'Espace a lancé l'initiative Robo-Hubs pour connecter les travaux académiques en robotique aux besoins applicatifs des PME, et la fabrication industrielle a été désignée comme domaine prioritaire. Cela réduit une partie de la charge de développement pour les OEM CNC et les intégrateurs, car certaines capacités habilitantes sont développées au sein du système de recherche national. Il en résulte un flux plus régulier d'intelligence en automatisation susceptible d'alimenter le marché des centres de tournage CNC robotisés en Allemagne au cours des prochaines années.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Exigences strictes en matière de durabilité et de conformité réglementaire augmentant la complexité des investissements | -1.8% | À l'échelle de l'UE, avec l'effet le plus immédiat en Allemagne | Moyen terme (2-4 ans) |

| Coûts élevés d'intégration et de mise en œuvre des systèmes d'automatisation | -1.4% | Allemagne, notamment parmi les fabricants du Mittelstand en Bade-Wurtemberg, en Bavière et en Rhénanie-du-Nord-Westphalie | Moyen terme (2-4 ans) |

| Les fabricants asiatiques érodent la part de marché internationale de l'Allemagne | -1.1% | Marchés d'exportation mondiaux en Asie, en Europe de l'Est et en Amérique du Sud | Long terme (≥ 4 ans) |

| Les coûts élevés des solutions intégrant des robots limitent l'adoption par le Mittelstand | -0.8% | Allemagne, notamment les entreprises de moins de 250 salariés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Exigences strictes en matière de durabilité et de conformité réglementaire augmentant la complexité des investissements

Le marché des centres de tournage CNC robotisés en Allemagne fait face à une charge de conformité plus stricte à mesure que le cadre européen sur les machines progresse vers sa mise en œuvre en 2027. Le règlement (UE) 2023/1230 deviendra obligatoire à compter du 20 janvier 2027 et ajoute de nouvelles exigences en matière d'évaluation des risques de cybersécurité, d'évaluation de la conformité liée à l'IA et de documentation technique numérique pour les machines mises sur le marché de l'UE.[2] Parlement européen et Conseil de l'Union européenne, "Règlement (UE) 2023/1230 relatif aux machines," EUR-Lex, eur-lex.europa.eu Cela est important pour les cellules de tournage intégrant des robots, car un nombre croissant d'entre elles intègrent désormais une commande adaptative, un positionnement guidé par vision et une intelligence de processus basée sur des logiciels. L'Allemagne a également mis en vigueur son cadre de mise en œuvre national via la MaschinenDG le 6 décembre 2025, qui a établi des pouvoirs de surveillance du marché et des dispositions en matière de sanctions. Les obligations de durabilité ajoutent une couche de coûts supplémentaire à travers la gestion environnementale, les objectifs d'efficacité énergétique et les exigences réduites d'élimination des fluides. Ces facteurs allongent les délais d'approvisionnement et rendent plus difficile à justifier le remplacement d'équipements en milieu de cycle, en particulier pour les petits fabricants disposant d'une flexibilité financière limitée.

Coûts élevés d'intégration et de mise en œuvre des systèmes d'automatisation

Le coût total d'une cellule de tournage intégrant des robots continue de contraindre le marché des centres de tournage CNC robotisés en Allemagne. Une cellule type peut nécessiter entre 55 000 USD et 222 000 USD aux taux de change moyens de 2025, incluant le robot, l'outillage, les clôtures de sécurité, l'inspection, la programmation et la mise en service. Les coûts d'intégration réels dépassent également les budgets initiaux de 20 % à 60 % dans de nombreux cas, en raison de l'alignement des protocoles et des interfaces de machines héritées qui s'avèrent plus difficiles que prévu pour les fabricants du Mittelstand exploitant seulement 3 à 5 tours CNC, transformant l'automatisation en une décision de retour sur investissement sur plusieurs années plutôt qu'en une simple amélioration de la productivité. Les modèles Robot-as-a-Service, avec des frais mensuels allant de 550 USD à 3 300 USD, allègent une partie de la charge, mais la couverture reste inégale selon les clusters manufacturiers régionaux. L'incertitude sur les coûts continue de retarder les décisions d'achat sur le marché des centres de tournage CNC robotisés en Allemagne, en particulier lorsque les entreprises doivent former des opérateurs tout en gérant simultanément 2 générations d'automatisation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de machine : les centres multifonctions défient la domination horizontale

Les centres de tournage robotisés horizontaux détenaient 49,71 % de la part du marché des centres de tournage CNC robotisés en Allemagne en 2025. Leur avance provient d'une forte utilisation dans la production en grande série d'arbres automobiles et de chemins de roulement, où l'architecture à broche horizontale s'aligne bien avec les systèmes de chargement par barre et les systèmes de chargement par robot portique. Cette base installée maintient les systèmes horizontaux au cœur des programmes de production qui dépendent de la répétabilité, du débit et de la stabilité des configurations d'automatisation. Le segment continue de bénéficier de son rôle établi dans les environnements d'usinage industriel à grande échelle.

Les centres de tournage robotisés multifonctions sont le type de machine à la croissance la plus rapide sur le marché des centres de tournage CNC robotisés en Allemagne, avec un CAGR projeté de 11,24 % durant 2026-2031. La croissance est portée par une demande croissante dans la fabrication aérospatiale et de dispositifs médicaux, où l'usinage complet en une seule mise en place contribue à réduire les erreurs de manipulation des pièces, à diminuer la variation dimensionnelle et à raccourcir la séquence de production. Le développement de produits OEM soutient également cette évolution vers des plateformes plus performantes. Le lancement par DMG MORI en janvier 2026 du CTX 450 4A, avec 36 positions d'outils, une précision de positionnement de 6 μm et un encombrement compact de 10 m², reflète cette tendance vers des plateformes de tournage à plus haute valeur ajoutée et économes en espace.

Par type de robot : les robots articulés ancrent le marché, les cobots élargissent la base adressable

Les robots articulés détenaient une part de 56,2 % en 2025, ce qui en fait le type de robot dominant sur le marché des centres de tournage CNC robotisés en Allemagne. Ils restent le choix par défaut car ils offrent une large couverture de charge utile, une grande portée et une forte compatibilité avec le chargement direct de la broche et la présentation des pièces assistée par portique. Leur environnement de programmation est également mature, car le secteur automobile allemand utilise des robots articulés à grande échelle depuis de nombreuses années. Cette maturité réduit le risque d'ingénierie pour les nouvelles cellules d'automatisation et maintient les robots articulés au cœur des installations à grand volume. Les robots portiques et cartésiens conservent également une place stable là où la vitesse de chargement linéaire est primordiale, notamment dans les lignes de composants à fort débit.

Les cobots se développent plus rapidement que tout autre type de robot sur le marché des centres de tournage CNC robotisés en Allemagne, avec un CAGR prévu de 12,6 % jusqu'en 2031. Leur adoption progresse dans les tâches de chargement à faible risque et dans des fonctions adjacentes telles que le support d'inspection et l'assistance au changement d'outil. Cela signifie que les cobots élargissent la base adressable plutôt que de remplacer les robots articulés dans les cellules de production principales. La FIR a confirmé que l'Allemagne a installé 26 982 robots industriels en 2024, le total le plus élevé d'Europe, ce qui soutient la reconfiguration continue et le déploiement mixte de robots dans les usines. Le marché des centres de tournage CNC robotisés en Allemagne évolue donc vers un mix robotique en couches où les unités articulées pilotent le processus de tournage principal, et les cobots comblent les lacunes de flexibilité autour de celui-ci.

Par type d'intégration robotique : les cellules OEM en tête, l'automatisation de retrofit s'accélère

Les cellules de tournage robotisées intégrées par OEM représentaient 60,8 % du marché des centres de tournage CNC robotisés en Allemagne en 2025, reflétant la préférence des grands fabricants pour des systèmes conçus en usine avec une conception mécanique, de commande et de sécurité alignée. Ces acheteurs valorisent la responsabilité unique car elle simplifie la mise en service et le service à long terme. Les cellules OEM sont particulièrement performantes là où le temps de fonctionnement, la validation et la continuité de la production importent davantage que le seul investissement initial. Dans le même temps, l'automatisation de retrofit et aftermarket est la voie d'intégration à la croissance la plus rapide, avec un CAGR prévu de 13,2 % jusqu'en 2031. Cette croissance reflète la logique d'amélioration des actifs de tournage CNC existants lorsque les budgets d'investissement sont plus serrés et que le remplacement complet des machines est plus difficile à justifier.

Le canal de retrofit devient plus viable car les normes d'interopérabilité ont réduit une partie de la charge d'ingénierie sur le marché des centres de tournage CNC robotisés en Allemagne. Le Robo2Go Turning de troisième génération de DMG MORI, lancé en janvier 2026 avec jusqu'à 50 % de capacité de stockage de pièces supplémentaire, montre comment les OEM traitent désormais l'automatisation robotique comme une couche de produit centrale plutôt qu'un accessoire optionnel.[3]DMG MORI, "Première mondiale, CTX 450 4A," Actualités DMG MORI, dmgmori.com Dans le même temps, le cadre UMATI et la mise à jour de novembre 2024 de la norme VDMA 40501-1 améliorent les conditions de connexion et de production dans les parcs de machines mixtes. Les intégrateurs de systèmes indépendants pilotent encore la plupart des projets de retrofit, ce qui maintient le canal plus ouvert que le côté intégré par OEM. C'est pourquoi les fournisseurs établis répondent avec des programmes d'intégrateurs certifiés et des kits robotiques modulaires pour les petits ateliers souhaitant réduire le risque de personnalisation.

Par secteur d'utilisation final : l'automobile ancre la demande tandis que les dispositifs médicaux signalent une premiumisation

L'automobile et les véhicules commerciaux représentaient 38,1 % du marché en 2025, ce qui en fait le plus grand segment d'utilisation finale sur le marché des centres de tournage CNC robotisés en Allemagne. Le rôle de l'Allemagne en tant que première économie manufacturière automobile d'Europe maintient ce segment au cœur du marché, et la transition vers les véhicules électriques génère une nouvelle demande pour le tournage précis d'arbres de moteurs, de pièces de boîtiers de batteries et de composants d'essieux électriques. L'échelle de production et les exigences de tolérance augmentent toutes deux, favorisant les cellules de tournage assistées par robot par rapport au chargement manuel. L'aérospatiale et la défense restent la deuxième source de demande majeure car les pièces en titane et en alliage de nickel nécessitent un contrôle dimensionnel constant sur de longs cycles d'usinage. Le pétrole et le gaz, l'énergie, les équipements électriques et électroniques, et les machines industrielles générales diversifient davantage la base de clientèle.

Les dispositifs médicaux et les instruments chirurgicaux devraient croître à un CAGR de 10,9 % jusqu'en 2031, ce qui en fait le segment d'utilisation finale à la croissance la plus rapide sur le marché des centres de tournage CNC robotisés en Allemagne. Cette croissance est liée à la forte position de l'Allemagne dans le secteur des technologies médicales et à la nécessité d'un usinage traçable et automatisé conforme aux exigences de la norme ISO 13485 et du règlement européen sur les dispositifs médicaux (EU MDR). Les acheteurs de ce segment n'ont pas seulement besoin d'une capacité de tournage ; ils ont également besoin d'un contrôle de processus, de mesures et d'une capture de données auditables intégrés au flux de travail d'usinage. Cela pousse le marché des centres de tournage CNC robotisés en Allemagne vers des cellules à plus haute valeur ajoutée avec inspection et journalisation intégrées au processus. L'effet plus large est une premiumisation, car les secteurs soumis à des exigences plus strictes en matière de qualité et de documentation élèvent le standard technique pour des machines qui étaient autrefois spécifiées principalement en fonction du temps de cycle.

Analyse géographique

Le marché des centres de tournage CNC robotisés en Allemagne est le plus fortement concentré en Bade-Wurtemberg, en Bavière et en Rhénanie-du-Nord-Westphalie. Le Bade-Wurtemberg constitue le principal pôle d'innovation car il réunit une base dense de fabricants OEM de machines-outils, d'intégrateurs de systèmes et de fournisseurs automobiles au sein d'un seul cluster régional. La Bavière renforce cette position grâce à la base de production de BMW et à la demande d'usinage aérospatial et de semi-conducteurs dans la grande région de Munich. La Rhénanie-du-Nord-Westphalie ajoute une large base d'utilisateurs dans les véhicules commerciaux, la transformation de l'acier et les machines industrielles lourdes. Ensemble, ces corridors définissent où le marché des centres de tournage CNC robotisés en Allemagne présente la plus forte concentration de capacité de déploiement, de support de service et de profondeur d'ingénierie d'application.

Le secteur allemand des machines-outils employait 65 500 personnes en 2024, et les dépenses de recherche et développement sont restées supérieures à 4 % du chiffre d'affaires, avec 15 % du chiffre d'affaires provenant de produits nouvellement développés. La Basse-Saxe et la Hesse jouent un rôle plus modeste mais croissant sur le marché des centres de tournage CNC robotisés en Allemagne, car elles soutiennent la demande automobile, chimique, pharmaceutique et industrielle de précision. La Saxe et la Thuringe deviennent également plus visibles en tant que clusters secondaires, grâce au soutien fédéral et à des coûts immobiliers plus bas, ce qui les rend attractives pour les projets d'automatisation en construction neuve. À mesure que les clusters occidentaux se resserrent en termes d'espace et de main-d'œuvre, les régions orientales offrent une voie d'expansion pratique pour les nouvelles capacités de tournage prêtes pour la robotique.

Le marché des centres de tournage CNC robotisés en Allemagne est également façonné par la manière dont la demande régionale s'aligne sur le cycle d'investissement dans les véhicules électriques. La Bavière reste particulièrement importante car les opérations de BMW à Landshut et à Munich continuent d'ancrer la demande de composants de précision liés aux groupes motopropulseurs électriques. La Basse-Saxe bénéficie de la demande liée à Volkswagen pour les composants de boîtes de vitesses, d'essieux et de fixation pour véhicules électriques. Le Bade-Wurtemberg continue d'être important en raison de sa densité d'OEM et de fournisseurs, qui permet aux nouveaux lancements de machines et aux services d'intégration de s'intégrer rapidement dans les environnements de production. La prévision du VDW de 13,7 milliards EUR (16,1 milliards USD) de production allemande de machines-outils en 2026 indique une reprise soutenue par les investissements dans la mobilité, le climat et la numérisation. Cette reprise devrait se manifester en premier dans les régions où les programmes de véhicules électriques, l'infrastructure de services et la capacité d'usinage avancée se recoupent déjà le plus fortement.

Paysage concurrentiel

Le marché des centres de tournage CNC robotisés en Allemagne présente une structure modérément concentrée dominée par des OEM proposant des solutions complètes, mais laisse encore de la place aux fournisseurs de robots, aux spécialistes des systèmes de commande et aux intégrateurs indépendants. Les OEM nationaux bénéficient d'un avantage car ils peuvent intégrer la conception de la broche, de la commande, de la sécurité et du robot dans une seule boucle d'ingénierie. Cela réduit le temps de mise en service et simplifie la relation de service pour les clients souhaitant un fournisseur unique responsable. La direction stratégique sur le marché des centres de tournage CNC robotisés en Allemagne est la plateformisation, où l'automatisation est vendue comme une extension de la machine plutôt que comme un accessoire séparé. C'est pourquoi les principaux fournisseurs investissent dans des packages robotiques standard, des couches logicielles et des configurations d'installation validées plutôt que de s'appuyer uniquement sur des projets sur mesure.

DMG MORI fournit l'un des exemples les plus clairs de cette évolution sur le marché des centres de tournage CNC robotisés en Allemagne. Son Robo2Go Turning de troisième génération, lancé en janvier 2026 avec jusqu'à 50 % de capacité de stockage supplémentaire, montre comment un OEM premium pousse vers une exploitation sans surveillance plus longue et des configurations de déploiement plus compactes. Le CTX 450 4A de janvier 2026 pointe également dans la même direction, combinant un faible encombrement au sol avec 36 positions d'outils et un support d'automatisation optionnel. En octobre 2025, DMG MORI et HAIMER ont élargi leur coopération autour de la gestion numérique des outils, ce qui soutient l'infrastructure de données nécessaire à une exploitation plus automatisée des cellules de tournage.

Le marché des centres de tournage CNC robotisés en Allemagne crée également un espace concurrentiel significatif dans les cellules modulaires de retrofit et orientées PME. UMATI abaisse la barrière d'interopérabilité, aidant les intégrateurs plus petits à construire des solutions pratiques de connexion et de production autour des centres de tournage existants. La démonstration de prise en charge de machines par KUKA en 2026 avec des équipements EMAG, fournie via un modèle Robot-as-a-Service, a également montré que les fournisseurs de robots approchent les utilisateurs CNC plus directement avec des offres à faible intensité capitalistique. Cela est important car le canal de retrofit n'a toujours pas de dominant unique, et les fournisseurs plus petits utilisant des systèmes de vision, une préhension adaptative et des financements plus simples font baisser le point d'entrée minimum viable. En conséquence, le marché des centres de tournage CNC robotisés en Allemagne devrait rester compétitif aux deux extrémités, avec des OEM premium en tête des cellules intégrées et un champ plus large se disputant l'opportunité d'automatisation aftermarket.

Leaders du secteur des centres de tournage CNC robotisés en Allemagne

DMG MORI AG

SPINNER Werkzeugmaschinenfabrik GmbH

EMAG GmbH & Co. KG

KUKA AG

INDEX-Werke GmbH & Co. KG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2026 : KUKA Robotics a annoncé sa participation à l'IMTS 2026, en septembre 2026 à Chicago, avec des démonstrations en direct de prise en charge robotique de machines associant le robot KR CYBERTECH à la rectifieuse cylindrique WPG 7 d'EMAG via le modèle RaaS de Formic Automation, illustrant une voie d'adoption évolutive et à faible intensité capitalistique pour la prise en charge de machines CNC.

- Janvier 2026 : DMG MORI a dévoilé le CTX 450 4A lors de son exposition interne à Pfronten, un centre de tournage universel avec 36 positions d'outils, une précision de positionnement de 6 μm et une automatisation Robo2Go optionnelle, ciblant le segment Mittelstand avec un encombrement compact de 10 m² conçu pour l'usinage complet en 6 faces de géométries complexes.

- Janvier 2026 : DMG MORI a lancé la troisième génération de son système Robo2Go Turning, augmentant la capacité de stockage des pièces jusqu'à 50 % et introduisant des configurations d'installation optimisées, permettant des fenêtres de production en mode autonome plus longues pour les petites et moyennes séries dans les opérations de tournage du Mittelstand.

- Octobre 2025 : DMG MORI et HAIMER GmbH ont élargi leur coopération stratégique pour accélérer la numérisation des salles d'outils et l'automatisation mondiale, établissant WinTool comme solution de gestion numérique des outils distribuée via DMG MORI Technium dans le monde entier et intégrée à plus de 20 systèmes CAO et à la connectivité des jumeaux numériques, faisant progresser l'infrastructure de données sous-tendant l'exploitation des cellules de tournage automatisées.

Périmètre du rapport sur le marché des centres de tournage CNC robotisés en Allemagne

Le marché des centres de tournage CNC robotisés en Allemagne est segmenté par type de machine (centres de tournage robotisés horizontaux, centres de tournage robotisés verticaux et autres), par type de robot (robots articulés et autres), par type d'intégration robotique (OEM, automatisation robotique de retrofit/aftermarket) et par secteur d'utilisation final (pétrole, gaz & énergie, aérospatiale & défense, et autres). Les prévisions du marché sont fournies en termes de valeur (USD) et de volume (unités).

| Centres de tournage robotisés horizontaux |

| Centres de tournage robotisés verticaux |

| Centres de tournage robotisés multifonctions |

| Autres |

| Robots articulés |

| Robots collaboratifs (cobots) |

| Robots portiques/cartésiens |

| Cellules de tournage robotisées intégrées par OEM |

| Automatisation robotique de retrofit/aftermarket |

| Automobile et véhicules commerciaux |

| Aérospatiale et défense |

| Dispositifs médicaux et instruments chirurgicaux |

| Pétrole, gaz et énergie |

| Équipements électriques, électroniques et semi-conducteurs |

| Machines industrielles générales |

| Autres |

| Par type de machine | Centres de tournage robotisés horizontaux |

| Centres de tournage robotisés verticaux | |

| Centres de tournage robotisés multifonctions | |

| Autres | |

| Par type de robot | Robots articulés |

| Robots collaboratifs (cobots) | |

| Robots portiques/cartésiens | |

| Par type d'intégration robotique | Cellules de tournage robotisées intégrées par OEM |

| Automatisation robotique de retrofit/aftermarket | |

| Par secteur d'utilisation final | Automobile et véhicules commerciaux |

| Aérospatiale et défense | |

| Dispositifs médicaux et instruments chirurgicaux | |

| Pétrole, gaz et énergie | |

| Équipements électriques, électroniques et semi-conducteurs | |

| Machines industrielles générales | |

| Autres |

Questions clés auxquelles le rapport répond

Quelle est la demande prévisionnelle pour les centres de tournage CNC robotisés en Allemagne d'ici 2031 ?

Le marché des centres de tournage CNC robotisés en Allemagne devrait atteindre 256,1 millions USD d'ici 2031, contre 162,7 millions USD en 2026, avec un CAGR de 9,5 % sur 2026-2031.

Quel type de robot domine l'automatisation du tournage CNC en Allemagne ?

Les robots articulés étaient en tête avec une part de 56,2 % en 2025, car ils offrent une grande flexibilité de charge utile, une large portée et des écosystèmes de programmation bien établis.

Quelle voie d'intégration connaît la croissance la plus rapide dans les cellules de tournage robotisées ?

L'automatisation de retrofit/aftermarket connaît la croissance la plus rapide, avec un CAGR projeté de 13,2 % jusqu'en 2031, car les fabricants cherchent à moderniser leurs actifs CNC existants.

Pourquoi la demande automobile est-elle si importante pour le tournage CNC robotisé en Allemagne ?

L'automobile et les véhicules commerciaux détenaient une part de 38,1 % en 2025, et les programmes de véhicules électriques stimulent la demande pour le tournage précis d'arbres de moteurs, de pièces de boîtes de vitesses et de composants d'essieux électriques.

Qu'est-ce qui stimule l'adoption plus élevée des robots collaboratifs dans les applications de tournage en Allemagne ?

Les robots collaboratifs devraient croître à un CAGR de 12,6 % jusqu'en 2031 car ils s'adaptent aux tâches de chargement à faible risque, au support d'inspection et aux tâches flexibles en atelier qui complètent les cellules de production principales.

Quel est le principal frein à une adoption plus large par les PME ?

Les coûts élevés du système complet restent le principal obstacle, car une cellule de tournage CNC intégrant des robots peut coûter entre 55 000 USD et 222 000 USD avant que les coûts de reconversion et d'intégration des systèmes existants ne soient pris en compte.

Dernière mise à jour de la page le: