Taille et Part du Marché des Outils de Coupe des Métaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

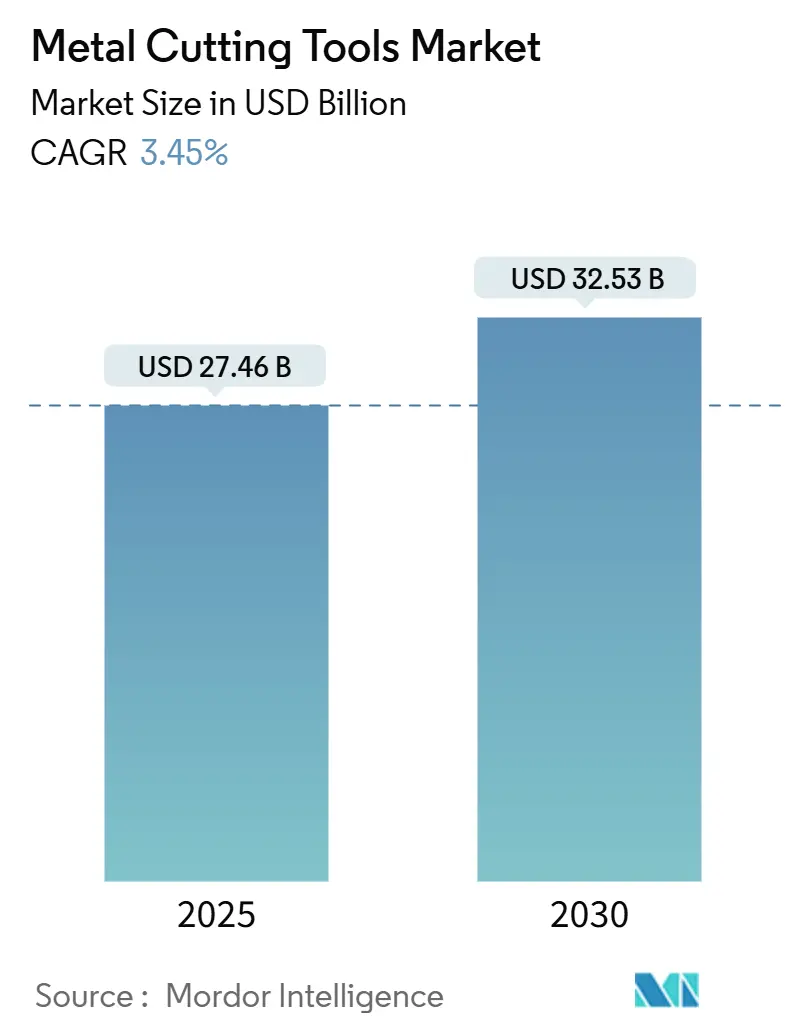

| Taille du Marché (2025) | 27.46 Milliards de dollars |

| Taille du Marché (2030) | 32.53 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 3.45% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

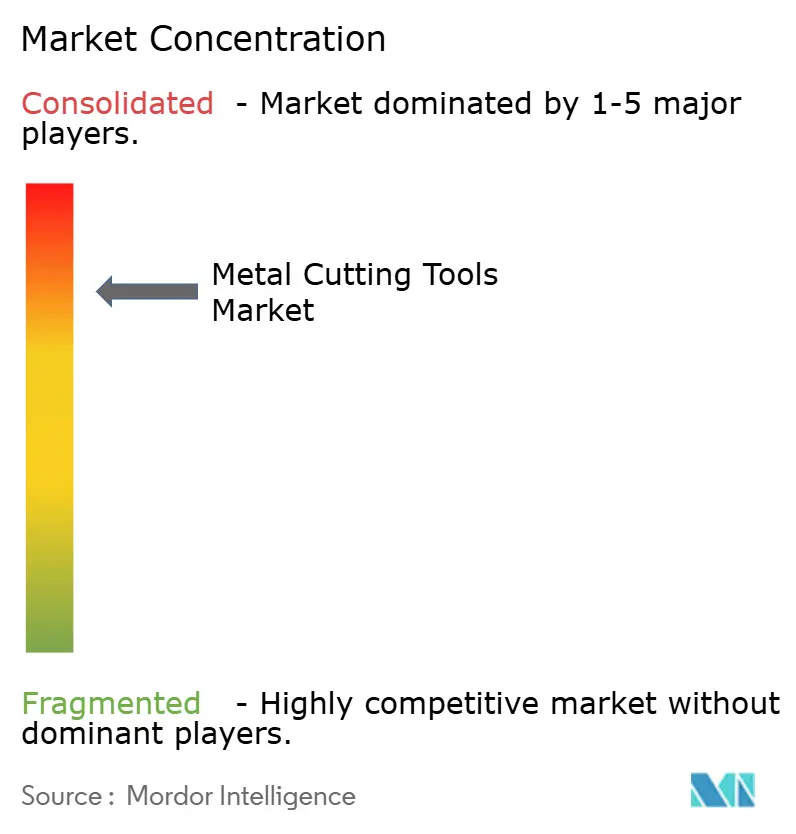

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Outils de Coupe des Métaux par Mordor Intelligence

La taille du Marché des Outils de Coupe des Métaux est estimée à 27,46 milliards USD en 2025, et devrait atteindre 32,53 milliards USD d'ici 2030, à un CAGR de 3,45 % au cours de la période de prévision (2025-2030). Les investissements stables dans la fabrication de précision, l'essor de la production de véhicules électriques (VE) et le rattrapage du carnet de commandes aérospatial stimulent la demande d'outils de coupe haute performance capables d'usiner efficacement l'aluminium, le titane et les alliages composites. L'intégration de l'Industrie 4.0 accroît la valeur des outils intelligents qui transmettent des données d'usure et s'interfacent de manière transparente avec les jumeaux numériques, orientant les achats des outils de coupe banalisés vers des solutions dotées de capteurs. L'Asie-Pacifique conserve son statut de principal pôle de production grâce au rebond industriel de la Chine et aux programmes d'incitation de l'Inde, tandis que les acheteurs nord-américains accélèrent la relocalisation des achats d'outillage pour sécuriser leurs chaînes d'approvisionnement. La consolidation parmi les principaux fournisseurs se poursuit, Sandvik, Kennametal et IMC Group acquérant des éditeurs de logiciels et des grades spéciaux pour associer des services d'usinage numérique aux outils physiques.

Principaux Enseignements du Rapport

- Par type d'outil, les outils de fraisage ont dominé avec une part de revenus de 38 % en 2024, tandis que les outils de taillage d'engrenages devraient afficher le CAGR le plus rapide à 7,8 % jusqu'en 2030.

- Par matériau, le carbure a représenté 63 % de la part du marché des outils de coupe des métaux en 2024 ; les outils en diamant polycristallin (PCD) devraient se développer à un CAGR de 8,5 % jusqu'en 2030.

- Par utilisateur final, l'automobile a représenté 27 % de la demande en 2024, tandis que la fabrication de VE est positionnée pour un CAGR de 9,2 % jusqu'en 2030.

- Par géographie, l'Asie-Pacifique a représenté 48 % des ventes mondiales en 2024 et devrait croître à un CAGR de 6,4 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Outils de Coupe des Métaux

Analyse de l'Impact des Facteurs de Croissance*

| Facteur de Croissance | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Rebond des VE dans la production automobile | +1.2% | Mondial (Asie-Pacifique, Amérique du Nord) | Moyen terme (2-4 ans) |

| Essor de l'industrialisation en Asie-Pacifique | +0.8% | Asie-Pacifique et Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Demande de l'Industrie 4.0 pour les outils intelligents | +0.6% | Mondial (marchés développés) | Moyen terme (2-4 ans) |

| Expansion du carnet de commandes aérospatial | +0.5% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Essor des alliages difficiles à usiner | +0.4% | Mondial | Long terme (≥ 4 ans) |

| Fabrication hybride additive-soustractive | +0.3% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Rebond des VE dans la Production Automobile

Les plateformes VE exigent des tolérances de ±0,1 mm pour les boîtiers de batteries et des laminations ultra-plates pour les moteurs électriques, ce qui stimule l'adoption rapide des outils de coupe en PCD et en carbure revêtu capables de résister aux copeaux abrasifs d'aluminium tout en offrant une durée de vie 20 à 200 fois supérieure à celle des grades non revêtus. Les systèmes de refroidissement à haute pression et les queues d'outil à amortissement des vibrations deviennent la norme pour maintenir l'intégrité de surface des alliages légers. Les cellules automatisées s'appuient sur des données d'usure prévisibles, de sorte que les fournisseurs d'outillage intègrent des capteurs RFID ou Bluetooth qui alertent les opérateurs avant toute défaillance catastrophique. À mesure que le volume mondial de VE augmente, les achats évoluent des contrats axés sur le prix vers des évaluations du coût du cycle de vie qui récompensent les fournisseurs proposant des logiciels de surveillance de l'état et des services de réaffûtage.

Essor de l'Industrialisation en Asie-Pacifique

Le redressement de l'indice des directeurs d'achat de la Chine au-dessus du seuil de 50 points et les programmes d'incitation liés à la production de l'Inde pour 14 secteurs stimulent les dépenses d'investissement dans les centres d'usinage CNC nécessitant des plaquettes de qualité supérieure. Les politiques Making Indonesia 4.0 de l'Indonésie et Industry4WRD de la Malaisie élargissent encore la base de clientèle régionale pour l'outillage avancé. Les usines locales spécifient de plus en plus des porte-outils conformes aux normes ISO avec des puces intégrées pour le suivi de l'utilisation, afin de s'aligner sur les audits de durabilité. La demande de reconditionnement augmente à mesure que les entreprises adoptent des pratiques d'économie circulaire, prolongeant la durée de vie des outils de coupe jusqu'à 70 % et réduisant les importations de matières premières.

Demande de l'Industrie 4.0 pour les Outils Intelligents

Les modules de capteurs agnostiques aux machines diffusent désormais des données de température, de vibration et de force de coupe directement vers les tableaux de bord MES de l'atelier, réduisant les temps d'arrêt imprévus de 25 % dans les usines pionnières. L'optimisation des paramètres pilotée par l'IA réduit les temps de réglage de 40 %, tandis que les jumeaux numériques permettent la validation virtuelle des trajectoires d'outils, réduisant considérablement les rebuts lors des premières pièces. La capacité logicielle devient donc un facteur de différenciation clé ; les entreprises sans équipes de développement internes risquent une érosion des marges à mesure que les clients privilégient les offres intégrées outil-code. Les normes de communication à protocole ouvert, telles que MTConnect, accélèrent l'adoption, bien que la cybersécurité des dispositifs en périphérie de réseau reste une préoccupation.

Expansion du Carnet de Commandes Aérospatial

La hausse des cadences de production pour les avions à fuselage étroit et les révisions de moteurs soutient une forte demande d'outils de coupe maintenant l'intégrité des arêtes dans le Ti-6Al-4V à 800 °C. Les fabricants adoptent des fraises en carbure revêtu CVD multicouche et des fraises en céramique renforcée aux whiskers pour réduire l'usure en entaille. Les cellules de réparation hybrides combinent le rechargement laser avec la finition cinq axes, générant de nouvelles références optimisées pour le réusinage additif. Des règles strictes de traçabilité poussent les fabricants d'outils à fournir des données d'usure au niveau du lot et des certificats de qualité, favorisant les fournisseurs organisés par rapport aux revendeurs sur le marché spot.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Volatilité des prix des matières premières (tungstène, cobalt) | -0.4% | Mondial, avec risque de concentration de l'approvisionnement en Chine | Court terme (≤ 2 ans) |

| Substitution par laser / jet d'eau | -0.3% | Mondial, concentré dans le traitement des tôles | Moyen terme (2-4 ans) |

| Reconditionnement des outils prolongeant leur durée de vie | -0.2% | Mondial, marchés matures en tête de l'adoption | Moyen terme (2-4 ans) |

| La fabrication additive en quasi-forme nette réduit les volumes d'enlèvement de métal | -0.1% | Adoption précoce en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix des Matières Premières (Tungstène, Cobalt)

Les qualifications d'exportation plus strictes de la Chine pour le paratungstate d'ammonium ont déclenché une hausse de 10 % des prix au comptant du tungstate de sodium début 2025, faisant grimper les coûts du carbure cémenté. La remise en service de la mine de Sangdong en Corée du Sud offre un soulagement partiel, mais la dépendance mondiale à l'égard de l'approvisionnement chinois reste supérieure à 75 %. Les fluctuations du cobalt pèsent davantage sur les marges car les grades spéciaux nécessitent une chimie stricte pour la stabilité thermique. Les fabricants d'outils réagissent en constituant des stocks de matières premières, en diversifiant leurs bases de fournisseurs et en accélérant la R&D sur des liants alternatifs, mais les coûts répercutés freinent toujours la demande d'outils de coupe à court terme pour les applications d'usage général.

Substitution par Laser / Jet d'Eau

Les systèmes laser à fibre coupent l'acier inoxydable de 4 mm à 30 m/min et atteignent une répétabilité de ±0,05 mm, réduisant la demande de sciage mécanique dans les ateliers de tôlerie. Les jets d'eau offrent une flexibilité pour découper les composites sans zones affectées thermiquement, empiétant sur certaines tâches de fraisage. Cependant, les lasers peinent avec des pièces de plus de 25 mm d'épaisseur, et les jets d'eau présentent des temps de cycle plus lents sur les productions à grand volume, laissant les outils traditionnels indispensables pour l'usinage lourd et les géométries tridimensionnelles. Les flux de travail hybrides qui découpent les ébauches au laser avant de fraiser les formes compensent partiellement les pertes de substitution en créant de nouvelles exigences de finition.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Outil : Le Fraisage Conserve l'Avantage de Productivité

Les outils de fraisage ont capturé 38 % du chiffre d'affaires mondial en 2024, reflétant leur polyvalence pour l'ébauche et la finition de précision dans les composants automobiles, aérospatiaux et de mécanique générale. La taille du marché des outils de coupe des métaux pour le fraisage se développera régulièrement à mesure que les machines cinq axes domineront les nouveaux achats d'équipements, permettant des formes complexes en une seule mise en position. L'adoption de géométries à hélice élevée et à plusieurs goujures améliore l'évacuation des copeaux dans les boîtiers en aluminium des VE, tandis que les porte-outils à amortissement des vibrations réduisent le temps de cycle sur les pièces aérospatiales à parois minces. Les étiquettes RFID intégrées aident à suivre la durée de vie des plaquettes, une caractéristique essentielle à mesure que les heures d'usinage sans opérateur augmentent.

Les outils de taillage d'engrenages, bien qu'ils ne représentent que 6 % des ventes en 2024, devraient enregistrer le CAGR le plus rapide à 7,8 % jusqu'en 2030, portés par les transmissions planétaires des VE et les boîtes de vitesses des éoliennes à grande échelle. Les fournisseurs lancent des fraises-mères en carbure indexables avec des revêtements AlTiCrN avancés résistant à l'usure adhésive dans la fonte austemperée. Parallèlement, le tournage et le perçage restent pertinents pour les arbres de transmission et le perçage de précision dans les structures aérospatiales. Le sciage fait face à des vents contraires liés à la substitution par laser à fibre, mais la demande de lames de scie à ruban à pointes carbure de grand diamètre persiste dans les centres de service de l'acier.

Par Matériau : Le Carbure Domine, le PCD Accélère

Le carbure a continué à détenir une part dominante de 63 % du marché des outils de coupe des métaux en 2024, porté par des grades à grain fin qui équilibrent la ténacité et la dureté à chaud sur les aciers et les fontes. Les avancées dans les revêtements en nano-couches prolongent la durée de vie des arêtes jusqu'à 30 % et permettent l'usinage à sec à des paramètres plus élevés, en accord avec les objectifs de durabilité. L'émergence de l'impression par jet de liant sur lit de poudre pour les ébauches en carbure cémenté permet des canaux de refroidissement traversants complexes qui améliorent l'évacuation des copeaux.

Le PCD devrait croître à un CAGR de 8,5 %, le plus élevé parmi les matériaux, à mesure que les constructeurs automobiles substituent l'aluminium à l'acier embouti pour réduire la masse des véhicules et augmenter l'autonomie des VE. Les fraises en PCD à arêtes multiples offrent une rugosité de surface de 10 µm en une seule passe, éliminant les étapes de polissage secondaires. Le CBN reste l'outil de choix pour les aciers trempés au-dessus de 58 HRC dans les boîtes de vitesses et les bagues de roulement, tandis que les cermets comblent l'écart coût-performance pour les pièces ISO P de gamme intermédiaire. Les grades céramiques émergents exploitent des matrices SiAlON renforcées pour traiter les superalliages résistants à la chaleur à des vitesses de coupe supérieures à 300 m/min.

Par Secteur d'Utilisation Final : L'Automobile Domine, les VE Portent la Dynamique

Le secteur automobile a absorbé 27 % de la demande mondiale d'outils de coupe en 2024, reflétant les volumes d'usinage des blocs moteurs, des transmissions et des châssis. Pourtant, l'électrification des groupes motopropulseurs remodèle les exigences vers des carters en aluminium à parois minces, des empilements de stators et des plateaux de batteries. Les fournisseurs investissent dans des fraises routières à revêtement diamant et des fraises à rainurer en carbure massif adaptées aux cadres de cellules de batteries. Les sondes de mesure en ligne dans les centres d'usinage resserrent la capabilité du processus à Cp 1,67 ou mieux.

La fabrication de VE devrait afficher un CAGR robuste de 9,2 % jusqu'en 2030, dépassant les segments à moteur à combustion et soutenant la croissance à long terme des grades d'outils avancés. L'aérospatiale suit de près, capitalisant sur la reprise des livraisons d'aéronefs et la modernisation de la défense. La machinerie générale et les dispositifs médicaux restent stables, ces derniers exigeant des micro-outils ultra-tranchants de moins de 0,5 mm pour les implants orthopédiques, où des arêtes sans bavures sont essentielles à la biocompatibilité.

Analyse Géographique

L'Asie-Pacifique a représenté 48 % du chiffre d'affaires mondial en 2024 et devrait afficher un CAGR de 6,4 % jusqu'en 2030, renforçant sa position de noyau du marché des outils de coupe des métaux. Les équipementiers chinois accélèrent l'adoption des machines cinq axes pour monter dans la chaîne de valeur, tandis que les incitations de l'Inde canalisent 26 milliards USD vers les usines d'électronique, d'automobile et d'électroménager. Le Japon et la Corée du Sud maintiennent leur leadership dans l'usinage de haute précision, bien que les deux pays naviguent dans un approvisionnement en tungstène plus tendu en raison des contrôles à l'exportation chinois, ce qui les pousse à diversifier leurs approvisionnements vers des concentrés vietnamiens et rwandais. Les économies d'Asie du Sud-Est mettent en œuvre des feuilles de route Industrie 4.0, stimulant la demande d'outils de coupe intelligents avec des capteurs intégrés.

L'Amérique du Nord bénéficie de l'essor des lignes d'assemblage de VE et d'une cadence de production aérospatiale relancée qui stimule les achats de plaquettes revêtues PVD pour le titane et les alliages de nickel. Les politiques de relocalisation américaines encouragent les équipementiers à s'approvisionner en outils de coupe localement auprès de deux sources, soutenant les entreprises spécialisées en petites séries en tant que fournisseurs stratégiques. Le lien du Canada avec les chaînes d'outillage automobile américaines fournit une demande de base stable, tandis que le Mexique attire de nouveaux pôles d'usinage de groupes motopropulseurs cherchant des outils de coupe rentables mais durables pour desservir les usines d'assemblage en proximité.

L'Europe reste un foyer d'innovation en outillage, le pôle de machines-outils allemand étant pionnier dans les plateformes hybrides additives-soustractives nécessitant des fraises propriétaires capables d'usiner les microstructures d'alliages telles que construites. La France tire parti des montées en cadence d'Airbus pour sécuriser des contrats à long terme pour les plaquettes en CBN et en céramique, tandis que l'Italie et l'Espagne stimulent la consommation régionale grâce aux exportations de machines. La pression réglementaire pour réduire les empreintes carbone pousse les initiatives de réaffûtage et de recyclage, contribuant à prolonger la durée de vie des outils et à réduire les déchets de tungstène.

Paysage Concurrentiel

La consolidation définit la dynamique actuelle du marché, les fournisseurs établis acquérant des entreprises technologiques de niche pour intégrer des capacités numériques dans leurs portefeuilles. Sandvik a réalisé huit acquisitions sous sa bannière Mastercam début 2025, élargissant l'étendue des logiciels CAM et renforçant sa stratégie d'intégration outil-code. Kennametal contre-attaque avec des revêtements PVD High-Infinity et des systèmes d'alésage de précision ciblant les applications médicales et aérospatiales, tout en intensifiant les programmes d'efficacité pour compenser l'inflation des matières premières. La série LOGIQUICK d'ISCAR promet une évacuation plus rapide des copeaux dans les alliages difficiles en combinant une géométrie d'essuyage avec des brise-copeaux rectifiés avec précision.

Les acteurs de niveau intermédiaire poursuivent la spécialisation pour contrer les avantages d'échelle des conglomérats. Walter AG s'associe à Heller Maschinenfabrik pour co-développer des packages d'usinage, regroupant outils de coupe, données d'outils et simulation cinématique pour des projets clés en main. L'acquisition de Peterson Tool par GWS Tool Group élargit les capacités en carbure personnalisé, signalant l'appétit des investisseurs pour les niches sur mesure. Pendant ce temps, Hyperion Materials & Technologies renforce l'intégration verticale en absorbant Damen Carbide Tool pour sécuriser un approvisionnement en ébauches de qualité supérieure.

La différenciation numérique gagne en importance. Les entreprises intègrent des puces de calcul en périphérie dans les porte-outils pour diffuser des analyses d'usure, proposant des tableaux de bord par abonnement qui génèrent des revenus récurrents. Les start-ups exploitent ce changement en proposant des plateformes d'optimisation natives dans le cloud compatibles avec tout mandrin à queue ISO standard, défiant les acteurs établis d'accélérer leurs feuilles de route logicielles. La durabilité monte également à l'ordre du jour des conseils d'administration ; les grandes marques lancent des programmes de reprise qui recyclent le carbure usé, répondant aux objectifs ESG des équipementiers.

Leaders du Secteur des Outils de Coupe des Métaux

Sandvik AB (Sandvik Machining Solutions)

Kennametal Inc.

IMC Group (ISCAR, Ingersoll, Tungaloy)

Mitsubishi Materials Corp.

OSG Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : Mastercam (Sandvik) a acquis Barefoot CNC, CAD/CAM Solutions, CamTech Engineering Services et la technologie de sondage de CIMCO, complétant ainsi huit acquisitions en 2025 pour étendre son écosystème CAM.

- Février 2025 : Sandvik a programmé une Journée des Marchés de Capitaux pour mai 2025 afin de présenter ses priorités en matière d'usinage numérique et d'automatisation.

- Janvier 2025 : Sandvik a acquis FASTech, un revendeur américain de logiciels CAM, renforçant la distribution et le support pour les clients de la fabrication numérique.

- Janvier 2025 : GWS Tool Group a acquis Peterson Tool Company, élargissant l'outillage personnalisé en carbure de précision en Amérique du Nord.

Périmètre du Rapport Mondial sur le Marché des Outils de Coupe des Métaux

| Outils de Fraisage |

| Outils de Tournage |

| Outils de Perçage |

| Outils de Sciage |

| Outils de Rectification |

| Autres (alésage, filetage, etc.) |

| Carbure |

| Acier Rapide |

| Cermet |

| Céramique |

| PCD (Diamant Polycristallin) |

| CBN (Nitrure de Bore Cubique) |

| Automobile |

| Aérospatiale et Défense |

| Machinerie Générale |

| Équipements de Construction |

| Production d'Énergie et Pétrole-Gaz |

| Dispositifs Médicaux |

| Électronique et Semi-conducteurs |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| BENELUX (Belgique, Pays-Bas et Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| ASEAN (Indonésie, Thaïlande, Philippines, Malaisie, Vietnam) | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats Arabes Unis | |

| Qatar | |

| Koweït | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type d'Outil | Outils de Fraisage | |

| Outils de Tournage | ||

| Outils de Perçage | ||

| Outils de Sciage | ||

| Outils de Rectification | ||

| Autres (alésage, filetage, etc.) | ||

| Par Matériau | Carbure | |

| Acier Rapide | ||

| Cermet | ||

| Céramique | ||

| PCD (Diamant Polycristallin) | ||

| CBN (Nitrure de Bore Cubique) | ||

| Par Secteur d'Utilisation Final | Automobile | |

| Aérospatiale et Défense | ||

| Machinerie Générale | ||

| Équipements de Construction | ||

| Production d'Énergie et Pétrole-Gaz | ||

| Dispositifs Médicaux | ||

| Électronique et Semi-conducteurs | ||

| Par Région | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| BENELUX (Belgique, Pays-Bas et Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| ASEAN (Indonésie, Thaïlande, Philippines, Malaisie, Vietnam) | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Qatar | ||

| Koweït | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Traitées dans le Rapport

Quelle est la valeur actuelle du marché des outils de coupe des métaux ?

La taille du marché des outils de coupe des métaux est de 27,46 milliards USD en 2025 et devrait atteindre 32,53 milliards USD d'ici 2030.

Quelle région domine la demande mondiale ?

L'Asie-Pacifique représente 48 % du chiffre d'affaires mondial et devrait croître à un CAGR de 6,4 % jusqu'en 2030.

Quel type d'outil domine les ventes aujourd'hui ?

Les outils de fraisage détiennent la plus grande part de marché à 38 % grâce à leur polyvalence dans les composants automobiles, aérospatiaux et de mécanique générale.

Quel segment de matériaux connaît la croissance la plus rapide ?

Les outils en diamant polycristallin devraient afficher un CAGR de 8,5 % jusqu'en 2030, portés par le passage à l'usinage de l'aluminium dans la production de VE et aérospatiale.

Comment les fournisseurs répondent-ils à l'Industrie 4.0 ?

Les entreprises leaders intègrent des capteurs dans les outils de coupe, acquièrent des éditeurs de logiciels CAM et proposent des tableaux de bord en nuage qui aident les utilisateurs à prédire l'usure et à optimiser les paramètres de coupe.

Quels risques liés aux matières premières affectent les prix ?

La volatilité de l'approvisionnement en tungstène et en cobalt — exacerbée par les contrôles à l'exportation chinois — ajoute une pression sur les coûts et pourrait limiter la disponibilité des outils en carbure standard à court terme.

Dernière mise à jour de la page le: