Taille et part du marché des infrastructures de recharge pour véhicules électriques en Allemagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

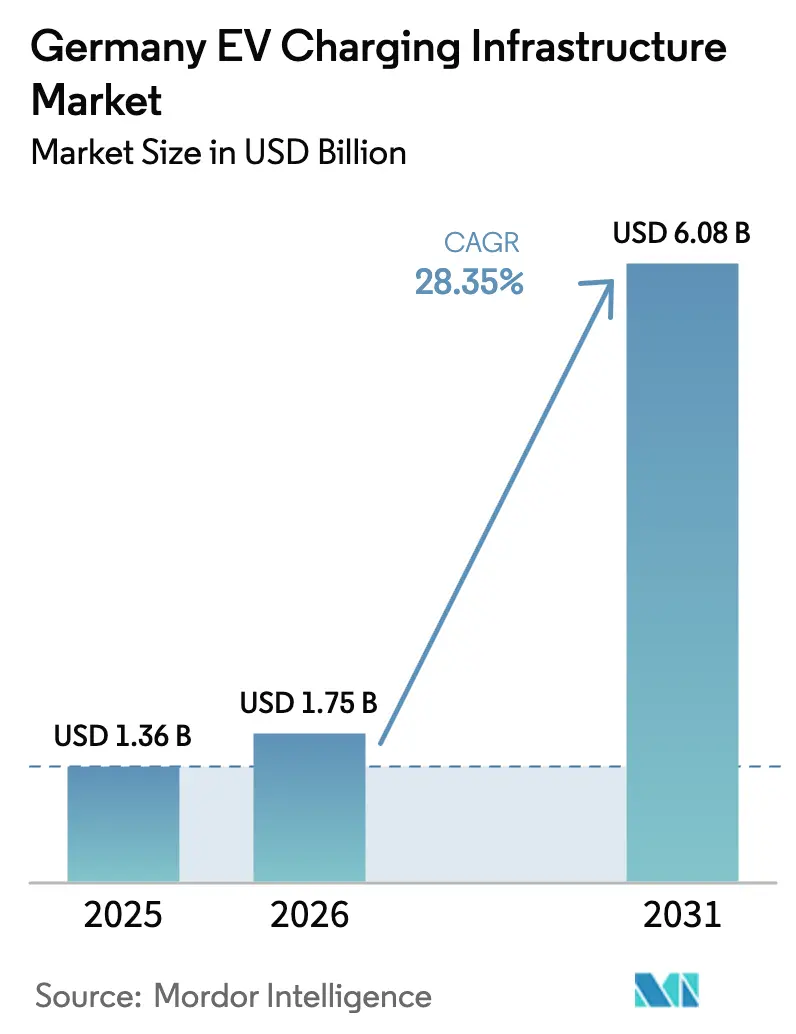

| Taille du marché de l'année de base (2025) | 1.36 Milliards de dollars |

| Taille du Marché (2026) | 1.75 Milliards de dollars |

| Taille du Marché (2031) | 6.08 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 28.35% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des infrastructures de recharge pour véhicules électriques en Allemagne par Mordor Intelligence

La taille du marché des infrastructures de recharge pour véhicules électriques en Allemagne en 2026 est estimée à 1,75 milliard USD, en hausse par rapport à la valeur de 2025 de 1,36 milliard USD, avec des projections pour 2031 indiquant 6,08 milliards USD, progressant à un CAGR de 28,35 % sur la période 2026-2031. L'obligation de l'Allemagne de déployer 1 million de points de recharge supplémentaires, son leadership dans la production automobile européenne et la baisse rapide des coûts de recharge au kilomètre se conjuguent pour accélérer la vitesse de déploiement sur les sites publics et privés. Les corridors commerciaux et les destinations de vente au détail captent les flux d'investissement les plus élevés à court terme, tandis que le financement de la modernisation des copropriétés libère une demande résidentielle non satisfaite. La coordination de la politique nationale à travers le Masterplan Ladeinfrastruktur II garantit une couverture de recharge rapide tous les 60 km sur les corridors du réseau transeuropéen de transport (RTE-T), réduisant ainsi efficacement le risque des projets à haute puissance. Les améliorations parallèles des revenus issus des services réseau, tels que la régulation de fréquence et l'écrêtage des pointes, améliorent la rentabilité des projets pour les opérateurs qui intègrent la fonctionnalité véhicule-à-réseau. La standardisation des connecteurs autour du CCS2 et l'émergence de chargeurs mégawatt pour les véhicules lourds renforcent davantage le rôle de l'Allemagne en tant que banc d'essai technologique.

Principaux enseignements du rapport

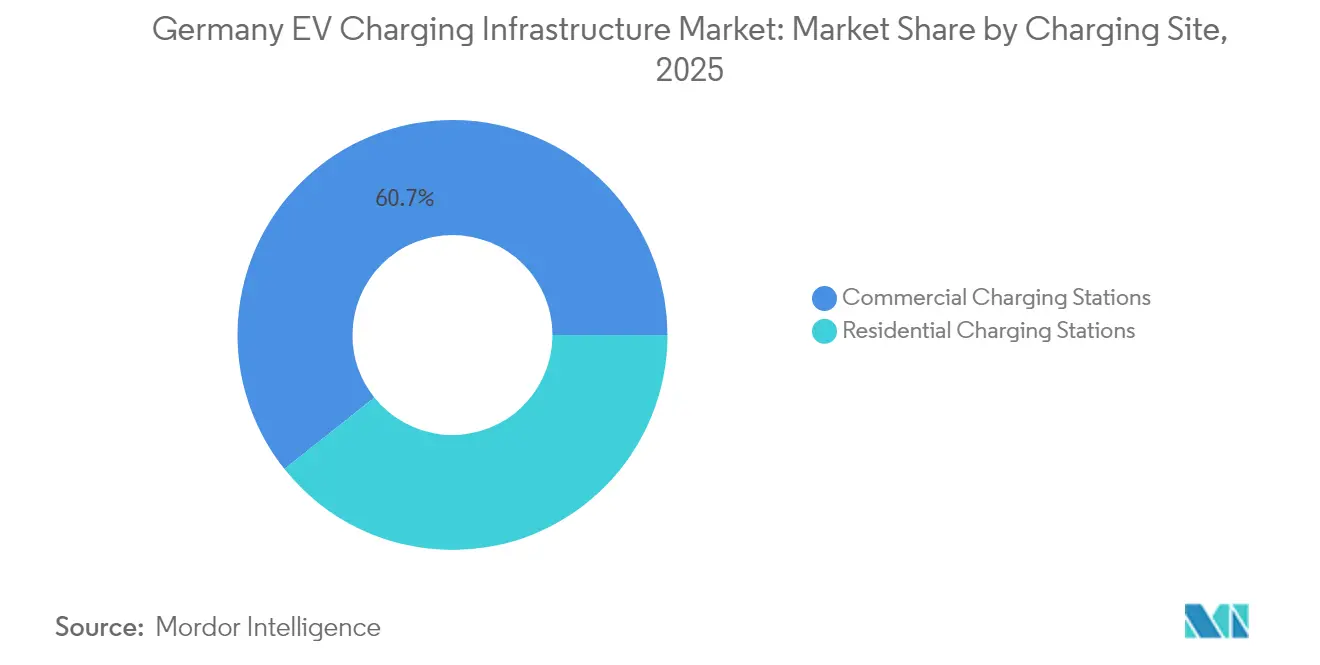

- Par site de recharge, les sites commerciaux ont dominé avec 60,72 % de la part du marché des infrastructures de recharge pour véhicules électriques en Allemagne en 2025, tandis que les installations résidentielles devraient se développer à un CAGR de 28,84 % jusqu'en 2031.

- Par type de chargeur, les systèmes à courant alternatif représentaient 55,62 % de la taille du marché des infrastructures de recharge pour véhicules électriques en Allemagne en 2025, tandis que les systèmes à courant continu ultra-rapides au-dessus de 150 kW ont enregistré le CAGR le plus rapide de 30,02 % jusqu'en 2031.

- Par puissance de sortie, les chargeurs ≤22 kW détenaient une part de 55,91 % de la taille du marché des infrastructures de recharge pour véhicules électriques en Allemagne en 2025 ; les chargeurs au-dessus de 150 kW progressent à un CAGR de 30,68 % jusqu'en 2031.

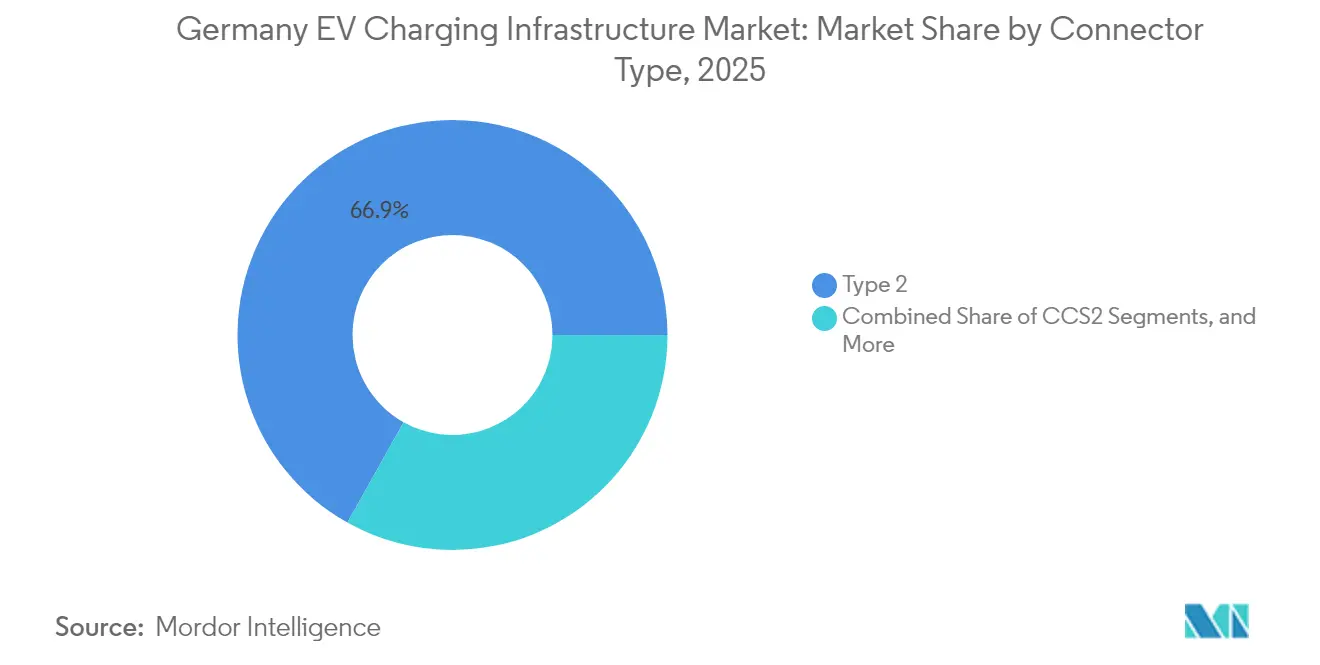

- Par connecteur, le Type 2 dominait avec 66,87 % de la part du marché des infrastructures de recharge pour véhicules électriques en Allemagne en 2025, tandis que le CCS2 affiche un CAGR de 31,05 % jusqu'en 2031.

- Par configuration de montage, les unités murales représentaient 56,48 % de la part du marché des infrastructures de recharge pour véhicules électriques en Allemagne en 2025, tandis que les systèmes sur piédestal affichaient le CAGR le plus élevé de 31,02 % jusqu'en 2031.

- Par type de véhicule, les voitures particulières représentaient 75,88 % de la part du marché des infrastructures de recharge pour véhicules électriques en Allemagne en 2025, et les camions de tonnage moyen à lourd affichaient le CAGR le plus rapide de 31,08 % jusqu'en 2031.

- Par État fédéral allemand, la Bavière était en tête avec 31,05 % de la part du marché des infrastructures de recharge pour véhicules électriques en Allemagne en 2025, tandis que la Rhénanie-du-Nord-Westphalie atteignait un CAGR de 28,96 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des infrastructures de recharge pour véhicules électriques en Allemagne

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Objectifs de politique nationale (Masterplan LIS II) | +8.2% | National ; accent sur les corridors RTE-T | Moyen terme (2 à 4 ans) |

| Croissance des taux d'adoption des véhicules électriques à batterie | +7.1% | Centres urbains en Bavière, en Rhénanie-du-Nord-Westphalie, en Bade-Wurtemberg | Court terme (≤ 2 ans) |

| Boom des investissements des services publics privés | +5.8% | Corridors commerciaux nationaux et plateformes logistiques | Moyen terme (2 à 4 ans) |

| Revenus des services réseau (véhicule-à-réseau, équilibrage de charge) | +3.4% | Centres urbains et zones industrielles congestionnées | Long terme (≥ 4 ans) |

| Financement de la modernisation des copropriétés (WEG) | +2.9% | Quartiers à forte densité d'appartements à Berlin et Hambourg | Court terme (≤ 2 ans) |

| Incitations à l'électrification des corridors de fret | +2.1% | Voies de fret Rhin-Alpes et mer du Nord-Baltique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Objectifs de politique nationale (Masterplan Ladeinfrastruktur II)

L'Allemagne s'est engagée à construire un réseau national de recharge pour véhicules électriques. Dans le cadre de l'initiative Deutschlandnetz, le gouvernement investit massivement dans le déploiement de chargeurs rapides afin de garantir une accessibilité fiable et généralisée aux utilisateurs de véhicules électriques. Ces objectifs renforcent la confiance des consommateurs et stimulent la participation du secteur privé, accélérant ainsi la transition vers la mobilité électrique. Les intervalles obligatoires de recharge rapide tous les 60 km sur les corridors RTE-T font passer le déploiement d'un regroupement piloté par le marché à une couverture systématique, stabilisant la demande de matériel haute puissance. L'empilement des programmes des États fédéraux, comme le programme Charge@BW du Bade-Wurtemberg, minimise les lacunes de financement et génère des économies d'échelle dans les achats. La certitude qui en résulte en matière d'utilisation encourage les opérateurs privés à investir dans des équipements de 400 à 600 kW malgré des dépenses d'investissement plus élevées. Les agences locales de délivrance de permis reflètent de plus en plus les objectifs fédéraux, réduisant les délais d'approbation et abaissant le risque des projets.

Croissance des taux d'adoption des véhicules électriques à batterie

Les immatriculations de véhicules électriques à batterie au premier trimestre 2025 ont atteint des niveaux records, la parité du coût total de possession par rapport aux véhicules à combustion s'étant décisivement orientée en faveur des véhicules électriques[1]« Rapport trimestriel sur les immatriculations de véhicules électriques », Bundesverband der Energie- und Wasserwirtschaft (BDEW), bdew.de. Chaque véhicule électrique supplémentaire augmente la demande de recharge quotidienne moyenne, renforçant la boucle de rétroaction entre l'expansion des infrastructures et les ventes de véhicules. L'électrification des flottes commerciales exerce une charge disproportionnée sur les réseaux publics, car les camionnettes et les camions consomment des courants plus élevés et occupent les bornes plus longtemps. L'asymétrie d'adoption entre zones urbaines et rurales façonne la logique d'investissement : les zones métropolitaines privilégient les chargeurs à domicile et sur le lieu de travail, tandis que les corridors interurbains privilégient les hubs ultra-rapides pour soutenir les pics de déplacements du week-end et des jours fériés. Les objectifs de ventes des constructeurs automobiles pour 2030 créent un pipeline prévisible de véhicules électriques qui sous-tend les prévisions de volumes pluriannuels pour les opérateurs de recharge.

Boom des investissements des services publics privés

Des partenariats tels que EnBW-REWE et les collaborations commerciales de Vattenfall alignent l'expertise réseau avec l'immobilier à fort trafic, raccourcissant les cycles d'acquisition de sites et exploitant les bases de clientèle existantes. Les services publics utilisent leurs bilans pour cofinancer les transformateurs et les mises à niveau de câbles, réduisant le coût total d'investissement par chargeur par rapport aux opérateurs indépendants. Les modèles économiques évoluent vers des services énergétiques groupés, où l'équilibrage de charge, le stockage sur site et les tarifs dynamiques génèrent des revenus annexes. Les sites ruraux, auparavant non finançables en raison d'une faible utilisation, attirent désormais des investissements car les services publics peuvent subventionner croisément via des rendements réglementés sur les actifs de réseau. Une croissance soutenue reste conditionnée à des structures tarifaires permettant le recouvrement des coûts sans fausser la concurrence.

Incitations à l'électrification des corridors de fret

Les mandats de l'UE « Ajustement à l'objectif 55 » obligent les États membres à déployer des systèmes de recharge mégawatt le long des principaux corridors de fret, une exigence que l'Allemagne accélère grâce à des financements fédéraux et européens combinés. Les corridors Rhin-Alpes et mer du Nord-Baltique voient l'installation prioritaire de sites compatibles avec les systèmes de recharge mégawatt pour soutenir les pilotes de camions longue distance lancés en 2026. Les premières installations intègrent des câbles refroidis par liquide et des transformateurs dédiés, augmentant les dépenses d'investissement mais garantissant la compatibilité avec les chargeurs de camions émergents. Les opérateurs logistiques considèrent la cohérence des corridors comme essentielle pour la planification des itinéraires, encourageant des modèles de co-investissement où les flottes s'engagent sur des volumes minimaux en échange de tarifs réduits. Le déploiement commercial complet s'étend jusqu'en 2030 à mesure que la production de camions monte en puissance et que les normes de classe de puissance se finalisent.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés d'installation et de mise à niveau du réseau | -4.7% | National ; aigu dans les zones rurales et patrimoniales | Moyen terme (2 à 4 ans) |

| Goulets d'étranglement de la capacité du réseau urbain | -3.2% | Berlin, Munich, Hambourg | Court terme (≤ 2 ans) |

| Retards de permis sur les sites patrimoniaux | -1.8% | Quartiers historiques à l'échelle nationale | Moyen terme (2 à 4 ans) |

| Coûts de conformité en matière de cybersécurité (IT-Sig 3.0) | -1.4% | National ; charge plus lourde pour les petits opérateurs | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Goulets d'étranglement de la capacité du réseau urbain

Les limitations du réseau contraignent de plus en plus l'expansion de la recharge rapide en milieu urbain. Les opérateurs de réseaux de distribution dans les grandes villes signalent que de nombreux sites proposés font face à des goulets d'étranglement de capacité, rendant difficile le déploiement à grande échelle de chargeurs haute puissance. Les alimentations en moyenne tension manquent souvent de marge disponible lors des pics de demande en soirée, la fenêtre pendant laquelle les navetteurs ont besoin de recharger. Les mesures d'atténuation provisoires — recharge intelligente, tamponnage par batterie et tarification en fonction de l'heure d'utilisation — peuvent différer mais non éliminer le besoin de renforcement. Les opérateurs de réseaux de distribution coordonnent actuellement les mises à niveau projet par projet, allongeant les délais. Des discussions politiques sont en cours pour intégrer la planification des infrastructures de recharge dans les plans d'urbanisme, mais l'alignement sur la responsabilité du financement entre les municipalités, les opérateurs de réseaux de distribution et les opérateurs privés reste non résolu.

Retards de permis sur les sites patrimoniaux

Les réglementations allemandes sur la protection du patrimoine (Denkmalschutz) obligent les promoteurs à préparer des évaluations d'impact visuel et parfois à se procurer des boîtiers de chargeurs sur mesure pour correspondre à l'esthétique historique. Les cycles d'approbation s'étendent de 6 à 18 mois au-delà des procédures standard[2]« Protection du patrimoine et recharge des véhicules électriques en milieu urbain », Electrive, electrive.com. La pénalité de coût dissuade les opérateurs de cibler les centres touristiques à fort trafic, bien que ces emplacements offriraient par ailleurs des taux d'utilisation attractifs. Les municipalités qui introduisent des catalogues de conception pré-approuvés signalent des délais plus courts, mais ceux-ci restent des exceptions. L'engagement des parties prenantes avec les autorités de préservation dès le début du processus de planification devient une bonne pratique pour éviter les boucles de reconception.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par site de recharge : la dominance commerciale stimule l'expansion du marché

Les sites commerciaux représentaient 60,72 % de la part du marché des infrastructures de recharge pour véhicules électriques en Allemagne en 2025, portés par les corridors autoroutiers, les destinations de vente au détail et les plateformes logistiques. Les taux d'utilisation sur ces sites atteignent 20 à 25 sessions quotidiennes, soutenant des structures tarifaires rentables même après les dépenses de mise à niveau du réseau. L'électrification des flottes, notamment chez les prestataires logistiques, alimente la demande de dépôts dédiés équipés de distributeurs ≥350 kW et de stockage sur site. La recharge de destination dans les hôtels et les supermarchés tire parti des temps de stationnement de 60 à 120 minutes, permettant aux opérateurs de déployer des unités de puissance intermédiaire de 50 à 150 kW et de capter des dépenses commerciales supplémentaires.

Les installations résidentielles se développent rapidement à un CAGR de 28,84 % jusqu'en 2031, les réformes de la loi sur la copropriété (WEG) supprimant les obstacles juridiques dans les immeubles collectifs, bien que la coordination des projets entre les propriétaires d'appartements prolonge les délais. Les maisons particulières maintiennent un taux d'adoption élevé là où les places de stationnement et la capacité du tableau principal sont facilement disponibles. Collectivement, le segment résidentiel se développe à un CAGR de 28,84 %, sa croissance dépassant celle de la base commerciale plus importante mais partant d'un nombre de prises installées plus faible. Ce changement rééquilibre les profils de charge vers les heures nocturnes, ce qui peut atténuer certaines tensions sur le réseau urbain mais accroît le besoin d'algorithmes de recharge intelligente.

Par type de chargeur : la base en courant alternatif soutient la transition vers le courant continu

Les chargeurs à courant alternatif continuaient de représenter 55,62 % de la taille du marché des infrastructures de recharge pour véhicules électriques en Allemagne en 2025, appréciés pour leur faible coût d'investissement et leur intégration transparente avec les systèmes électriques triphasés existants. Les environnements de travail et résidentiels, où les véhicules restent garés près de 8 heures, s'appuient sur des prises à courant alternatif de 11 à 22 kW qui minimisent les besoins de renforcement du réseau. Les cycles de vie des équipements supérieurs à 10 ans et les normes matures garantissent des profils de maintenance prévisibles.

Les chargeurs rapides à courant continu au-dessus de 150 kW affichent un CAGR de 30,02 % jusqu'en 2031, les constructeurs automobiles lançant des systèmes de batteries à plus haute tension permettant une puissance de charge maximale de 270 à 350 kW. Les routes interurbaines accueillent désormais des distributeurs capables de 400 kW, réduisant les temps de charge de 10 à 80 % à 15-20 minutes. Le matériel intègre des câbles refroidis par liquide et des modules de puissance plus grands, maintenant les prix unitaires élevés mais améliorant les revenus par connecteur. Les unités à courant continu de puissance intermédiaire de 50 à 150 kW s'adressent aux villes de niveau 2 et aux centres commerciaux suburbains, offrant un compromis entre le coût d'installation et la commodité pour le conducteur.

Par puissance de sortie : la croissance ultra-rapide remodèle les infrastructures

Les chargeurs jusqu'à 22 kW détenaient 55,91 % de la taille du marché des infrastructures de recharge pour véhicules électriques en Allemagne en 2025, car ils s'alignent sur les circuits de bâtiments standard et satisfont les besoins de recharge nocturne. Les parkings des commerces de détail allouent de plus en plus 20 à 40 places à des bornes de 22 kW, tirant parti du temps de stationnement de 2 à 3 heures des clients.

Les systèmes ultra-rapides dépassant 150 kW affichent un CAGR de 30,68 % jusqu'en 2031, portés par des opérateurs tels que IONITY qui ont mis en service des distributeurs HYC1000 de 600 kW en 2025. Les clusters haute puissance le long des autoroutes A8 et A9 comportent 12 à 24 bornes ultra-rapides, soutenues par des raccordements réseau dédiés de 5 à 10 MVA et, dans certains cas, un stockage par batterie sur site. Les gammes intermédiaires de 23 à 99 kW et de 100 à 150 kW restent pertinentes dans les contextes périurbains où la puissance disponible sur site est limitée mais où un délai de rotation plus rapide que ce que peut offrir le courant alternatif est souhaité.

Par type de connecteur : la dynamique du CCS2 remet en question le leadership du Type 2

Les prises Type 2 dominaient la recharge en courant alternatif, avec 66,87 % de la taille du marché des infrastructures de recharge pour véhicules électriques en Allemagne en 2025. Elles ont bénéficié de la standardisation européenne précoce et du large soutien des équipementiers automobiles. Le connecteur prend en charge le courant alternatif triphasé à 22 kW et reste la norme pour les chargeurs résidentiels et sur le lieu de travail.

La double capacité courant alternatif/courant continu du CCS2 sous-tend son CAGR de 31,05 % jusqu'en 2031, tous les grands équipementiers européens l'adoptant pour leurs nouveaux modèles. La compatibilité ascendante de la prise avec des broches de 500 A la rend adaptée à une puissance de livraison allant jusqu'à 350 kW, supprimant le besoin d'entrées séparées sur les véhicules. Les opérateurs qui convertissent les bornes CHAdeMO héritées en CCS2 améliorent l'utilisation et réduisent la complexité de maintenance. La mise à niveau du réseau de Superchargeurs de Tesla avec des adaptateurs CCS2 élargit l'accessibilité du réseau aux conducteurs non-Tesla, consolidant davantage la trajectoire de domination de cette norme.

Par configuration de montage : l'efficacité du montage mural rencontre la croissance des systèmes sur piédestal

Les unités murales, représentant 56,48 % de la taille du marché des infrastructures de recharge pour véhicules électriques en Allemagne en 2025, restent la norme pour les garages privés et les bâtiments commerciaux avec des murs adjacents. L'installation tire parti des infrastructures existantes, nécessitant généralement seulement des passages de câbles d'environ 10 m, ce qui maintient les coûts totaux moyens en dessous de 2 000 EUR pour les unités de 11 kW.

Les chargeurs sur piédestal affichent un CAGR de 31,02 % jusqu'en 2031, soutenant l'expansion des sites publics à fort trafic et des parkings dépourvus de murs appropriés. La conception accueille plusieurs longueurs de câbles et le refroidissement intégré nécessaire pour le matériel à courant continu jusqu'à 150 kW. Les municipalités préfèrent les montages sur piédestal pour les déploiements en bordure de trottoir où le montage mural est impossible. Les systèmes à pantographe occupent une niche dans la recharge des bus et des dépôts, mais suscitent un intérêt croissant à mesure que les mandats d'émissions zéro s'étendent aux transports en commun.

Par type de véhicule : la dominance des véhicules particuliers masque la croissance commerciale

Les voitures particulières représentaient 75,88 % de la taille du marché des infrastructures de recharge pour véhicules électriques en Allemagne en 2025, reflétant une forte adoption par les consommateurs et des normes de recharge matures. Les schémas d'utilisation sont prévisibles, facilitant les algorithmes de gestion de charge optimisés pour les horaires de navette.

Les camions de tonnage moyen à lourd accélèrent à un CAGR de 31,08 % jusqu'en 2031, portés par le durcissement des normes d'émissions et l'arrivée de modèles longue distance à batterie électrique homologués pour une recharge de 600 à 950 kW. Les chargeurs de dépôt s'intègrent à la télématique des flottes, permettant aux opérateurs de planifier les recharges pendant les périodes favorables au réseau. Les fourgonnettes commerciales légères chevauchent les cas d'usage consommateurs et fret, augmentant la demande diurne dans les dépôts urbains. Les bus et autocars, grâce à la recharge nocturne en dépôt et à la recharge d'opportunité aux terminaux, génèrent des profils de charge prévisibles que les opérateurs de réseau peuvent planifier des années à l'avance.

Analyse géographique

Les 31,05 % de la taille du marché des infrastructures de recharge pour véhicules électriques en Allemagne détenus par la Bavière en 2025 découlent de son cluster automobile, de ses programmes de subventions proactifs et de l'intégration des chargeurs dans les routes de transport transfrontalières alpines. Le mélange de centres urbains à hauts revenus et de zones rurales touristiques de l'État exige un portefeuille de chargeurs diversifié. Les sites autoroutiers sur les A8 et A9 emploient des unités ≥350 kW pour desservir les corridors Munich-Stuttgart et Munich-Salzbourg. En comparaison, les centres-villes encouragent les bornes à courant alternatif ≥22 kW dans les parkings souterrains pour atténuer la congestion en surface. Les maisons d'hôtes rurales exploitent les micro-subventions fédérales pour les boîtiers muraux de 11 kW, captant le trafic de touristes en véhicule électrique pendant la saison de ski.

La Rhénanie-du-Nord-Westphalie, le cœur industriel de l'Allemagne, connaît désormais la croissance la plus forte avec un CAGR de 28,96 % jusqu'en 2031, les municipalités accélérant les permis dans le cadre de la feuille de route Elektromobilität.NRW. Duisbourg et Cologne pilotent des chargeurs mégawatt dans des hubs de fret intermodaux, tandis que l'aéroport de Düsseldorf déploie des bornes de 400 kW pour les flottes de covoiturage. Les opérateurs de réseaux de distribution coordonnent les renforcements du réseau avec les développeurs d'énergies renouvelables, intégrant des parcs solaires de 10 à 20 MW pour alimenter de nouveaux clusters de recharge. La densité urbaine génère des taux de rotation élevés des bornes, assurant des délais de retour sur investissement plus rapides malgré des coûts fonciers élevés.

Le Bade-Wurtemberg, Berlin et Hambourg contribuent à des dynamiques de niche. Les équipementiers de Stuttgart déploient des chargeurs de dépôt privés dépassant 500 kW pour démontrer des prototypes de nouvelle génération. Le paysage à forte densité d'appartements de Berlin oriente les financements vers des rénovations de garages partagés avec des logiciels d'équilibrage de charge qui plafonnent la consommation d'ampérage simultanée. Les opérations portuaires de Hambourg ajoutent une expérience d'alimentation à quai à la conception de la recharge pour véhicules lourds, pilotant des distributeurs de 1 MW pour les camions de transport portuaire. Les États du nord comme la Basse-Saxe capitalisent sur les excédents d'énergie éolienne pour exploiter des parcs de recharge quasi neutres en carbone, associant des batteries de 15 MWh à des éoliennes sur site pour des services d'écrêtage des pointes.

Paysage concurrentiel

La concentration du marché reste modérée, EnBW étant en tête avec un grand nombre de points de recharge rapide et des alliances avec des détaillants tels que REWE et des essais d'échange de batteries NIO. Le consortium Spark — regroupant IONITY, Fastned, Atlante et Electra — mutualise les achats et les systèmes d'itinérance pour rivaliser avec les avantages d'échelle d'EnBW.

La différenciation technologique s'intensifie autour des plateformes ultra-rapides. Les modèles intégrés au réseau qui regroupent stockage et réponse à la demande façonnent de plus en plus les appels d'offres, favorisant les entreprises énergétiques capables d'offres multi-produits. Les lacunes de couverture rurale attirent des fonds d'infrastructure prêts à accepter des délais de retour sur investissement plus longs en échange de positions quasi monopolistiques.

La conformité en matière de cybersécurité, un obstacle coûteux pour les petits réseaux, accélère la consolidation. Les opérateurs disposant de services informatiques internes obtiennent plus facilement la certification ISO 27001 et satisfont aux exigences IT-Sig 3.0, élargissant leurs avantages concurrentiels. Les nouveaux entrants issus du domaine logiciel proposent des plateformes de « système d'exploitation réseau » à faible intensité d'actifs, monétisant via des frais de type logiciel en tant que service plutôt que par des marges sur le matériel. Les constructeurs automobiles participent de manière sélective : Mercedes-Benz investit dans des hubs de marque adjacents aux concessions, et la division Elli de Volkswagen se concentre sur des offres groupées de recharge à domicile qui vendent croisément des tarifs énergétiques.

Leaders du secteur des infrastructures de recharge pour véhicules électriques en Allemagne

EnBW Baden Württemberg AG

Ionity GmbH

Tesla Inc.

Allego B.V.

Shell Plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : IONITY, fournisseur européen de recharge ultra-rapide pour véhicules électriques, a annoncé l'acquisition des nouveaux chargeurs HYC1000 d'Alpitronic, devenant ainsi le premier opérateur de points de recharge à mettre en œuvre ces systèmes. Le système de recharge mégawatt se compose d'un armoire de puissance centrale qui distribue l'énergie à quatre distributeurs, chacun contenant deux points de recharge.

- Février 2025 : E.ON et l'Institut fédéral allemand de l'immobilier (BImA) se sont associés pour développer les infrastructures de recharge en Allemagne. Dans le cadre de cet accord, E.ON installera 7 000 nouveaux points de recharge pour véhicules électriques sur des propriétés fédérales gérées par BImA d'ici le deuxième trimestre 2027.

Périmètre du rapport sur le marché des infrastructures de recharge pour véhicules électriques en Allemagne

L'infrastructure de recharge pour véhicules électriques est le réseau de dispositifs et de systèmes qui fournissent de l'électricité aux véhicules électriques.

Le marché des infrastructures de recharge pour véhicules électriques en Allemagne est segmenté par stations de recharge commerciales (stations de recharge de destination, stations de recharge autoroutières, stations de recharge pour bus, stations de recharge pour flottes et autres stations de recharge), stations de recharge résidentielles (maisons particulières et appartements), et par type (courant continu haute puissance, courant continu basse puissance et courant alternatif).

Le rapport propose la taille du marché et les prévisions pour le marché des infrastructures de recharge pour véhicules électriques en Allemagne en valeur (USD) pour tous les segments ci-dessus.

| Stations de recharge commerciales | Stations de recharge de destination |

| Stations de recharge autoroutières | |

| Stations de recharge pour bus | |

| Stations de recharge pour flottes | |

| Autres sites commerciaux | |

| Stations de recharge résidentielles | Maisons particulières |

| Appartements |

| Courant continu haute puissance (jusqu'à 150 kW) |

| Courant continu basse puissance (50 - 150 kW) |

| Courant alternatif (en dessous de 22 kW) |

| Jusqu'à 22 kW |

| 23-99 kW |

| 100-150 kW |

| Au-dessus de 150 kW (ultra-rapide) |

| CCS2 |

| Type 2 |

| CHAdeMO |

| Tesla (V3) |

| Autres |

| Montage mural |

| Sur piédestal / autoportant |

| Pantographe |

| Voitures particulières |

| Véhicules commerciaux légers |

| Bus et autocars |

| Camions de tonnage moyen à lourd |

| Bade-Wurtemberg |

| Bavière |

| Berlin |

| Brandebourg |

| Brême |

| Hambourg |

| Hesse |

| Basse-Saxe |

| Mecklembourg-Poméranie-Occidentale |

| Rhénanie-du-Nord-Westphalie |

| Rhénanie-Palatinat |

| Sarre |

| Saxe |

| Saxe-Anhalt |

| Schleswig-Holstein |

| Thuringe |

| Par site de recharge | Stations de recharge commerciales | Stations de recharge de destination |

| Stations de recharge autoroutières | ||

| Stations de recharge pour bus | ||

| Stations de recharge pour flottes | ||

| Autres sites commerciaux | ||

| Stations de recharge résidentielles | Maisons particulières | |

| Appartements | ||

| Par type de chargeur | Courant continu haute puissance (jusqu'à 150 kW) | |

| Courant continu basse puissance (50 - 150 kW) | ||

| Courant alternatif (en dessous de 22 kW) | ||

| Par puissance de sortie | Jusqu'à 22 kW | |

| 23-99 kW | ||

| 100-150 kW | ||

| Au-dessus de 150 kW (ultra-rapide) | ||

| Par type de connecteur | CCS2 | |

| Type 2 | ||

| CHAdeMO | ||

| Tesla (V3) | ||

| Autres | ||

| Par configuration de montage | Montage mural | |

| Sur piédestal / autoportant | ||

| Pantographe | ||

| Par type de véhicule | Voitures particulières | |

| Véhicules commerciaux légers | ||

| Bus et autocars | ||

| Camions de tonnage moyen à lourd | ||

| Par État fédéral | Bade-Wurtemberg | |

| Bavière | ||

| Berlin | ||

| Brandebourg | ||

| Brême | ||

| Hambourg | ||

| Hesse | ||

| Basse-Saxe | ||

| Mecklembourg-Poméranie-Occidentale | ||

| Rhénanie-du-Nord-Westphalie | ||

| Rhénanie-Palatinat | ||

| Sarre | ||

| Saxe | ||

| Saxe-Anhalt | ||

| Schleswig-Holstein | ||

| Thuringe | ||

Questions clés auxquelles le rapport répond

Quel État connaît la croissance la plus rapide en matière de déploiement de chargeurs ?

La Rhénanie-du-Nord-Westphalie affiche le CAGR le plus rapide de 28,96 % jusqu'en 2031 grâce à des programmes industriels et municipaux coordonnés.

Quelle classe de puissance se développe le plus rapidement ?

Les chargeurs ultra-rapides au-dessus de 150 kW affichent un CAGR de 30,68 % à mesure que les constructeurs automobiles lancent des véhicules haute tension et que les corridors de fret exigent des rotations rapides.

Comment les opérateurs compensent-ils les coûts élevés de mise à niveau du réseau ?

Ils regroupent de plus en plus le stockage par batterie, les revenus de réponse à la demande et les partenariats avec les services publics pour répartir les coûts sur plusieurs sources de revenus.

Les chargeurs résidentiels sont-ils encore principalement en courant alternatif ?

Oui, les boîtiers muraux à courant alternatif de 11 à 22 kW restent la norme pour les maisons et les garages d'appartements car ils s'intègrent facilement aux circuits existants et aux habitudes de stationnement nocturne.

Dernière mise à jour de la page le: