Taille et part du marché des équipements de recharge pour véhicules électriques au Japon

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

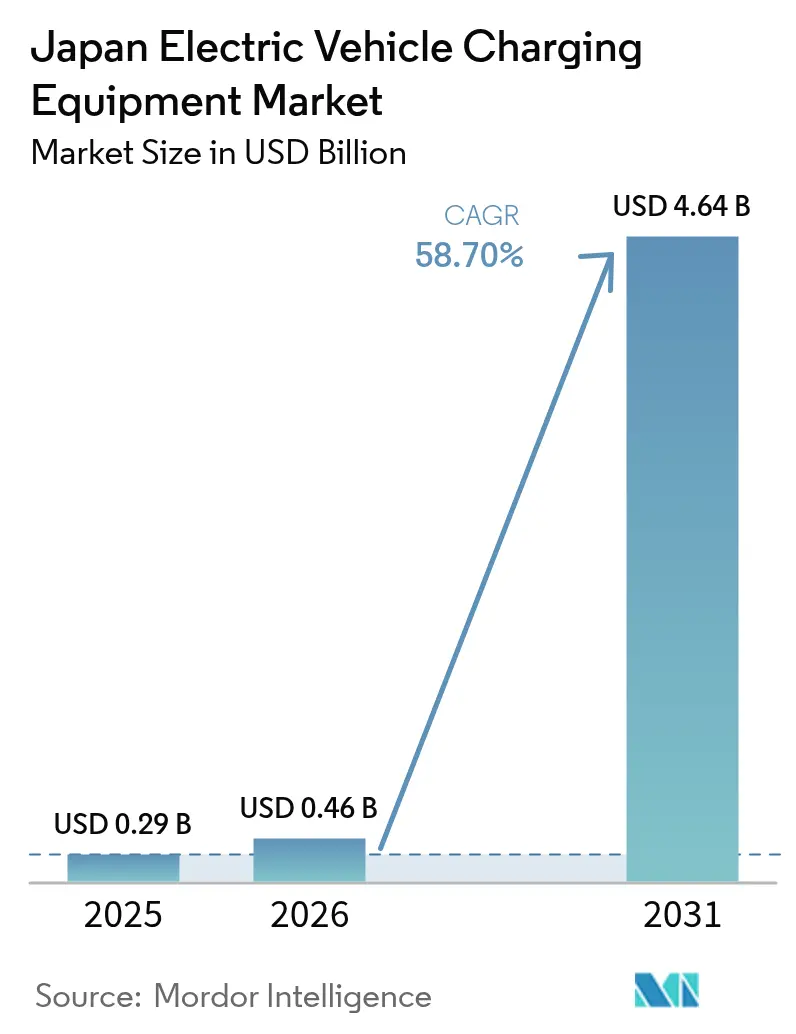

| Taille du marché de l'année de base (2025) | 0.29 Milliards de dollars |

| Taille du Marché (2026) | 0.46 Milliards de dollars |

| Taille du Marché (2031) | 4.64 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 58.70% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements de recharge pour véhicules électriques au Japon par Mordor Intelligence

La taille du marché des équipements de recharge pour VE au Japon a été évaluée à 0,29 milliard USD en 2025 et devrait croître de 0,46 milliard USD en 2026 pour atteindre 4,64 milliards USD d'ici 2031, à un TCAC de 58,70 % au cours de la période de prévision (2026-2031). Le marché des équipements de recharge pour VE au Japon est porté par l'interdiction de vente de véhicules à essence prévue pour 2035, des dépenses massives en faveur de la croissance verte et l'intégration à l'échelle nationale de chargeurs bidirectionnels dans le réseau électrique. Les mandats d'électrification des flottes d'entreprises émis par les principaux groupes keiretsu confèrent au marché des équipements de recharge pour VE au Japon une base de demande inhabituellement prévisible, permettant des déploiements de réseaux plus rapides et des économies d'échelle plus précoces que les modèles axés sur les consommateurs. Les avancées technologiques — notamment les cordons refroidis par liquide, les câbles composites et les protocoles CHAdeMO/ChaoJi de nouvelle génération — positionnent les équipements comme des actifs du réseau plutôt que de simples équipements de ravitaillement. La cohérence des politiques entre les ministères et les préfectures maintient des flux de subventions qui réduisent les délais de remboursement, tandis que l'innovation en matière de composants fait baisser le coût total de possession. Bien que le marché des équipements de recharge pour VE au Japon reste modérément fragmenté, les fournisseurs d'électricité sont devenus des orchestrateurs pivots de l'écosystème, débloquant de nouvelles sources de revenus grâce aux programmes de gestion de la demande.

Principaux enseignements du rapport

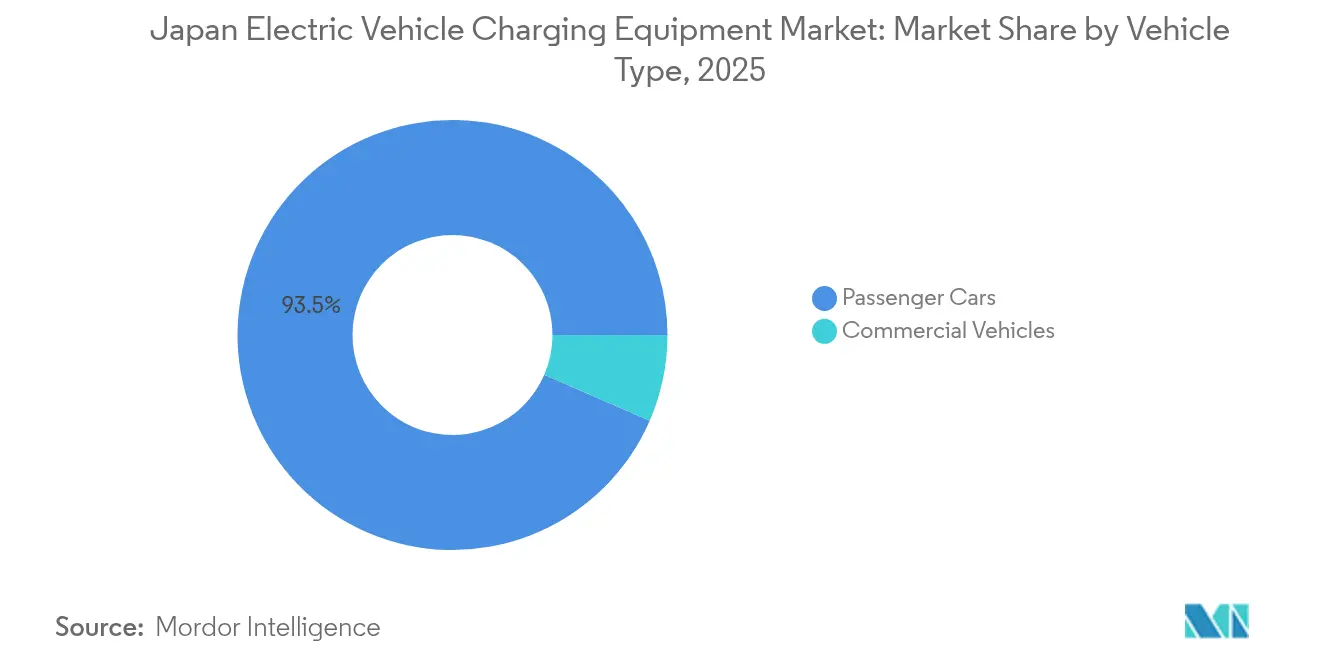

- Par type de véhicule, les voitures particulières ont dominé le marché des équipements de recharge pour véhicules électriques au Japon avec une part de marché de 93,48 % en 2025, tandis que les véhicules commerciaux devraient progresser à un TCAC de 64,30 % jusqu'en 2031.

- Par équipement de recharge, la catégorie Autres équipements de recharge (bornes de connexion, compteurs d'énergie, mécanismes de sécurité, etc.) détenait une part de 33,62 % du marché des équipements de recharge pour véhicules électriques au Japon en 2025, et les cordons & câbles sont prévus pour connaître le TCAC le plus rapide à 63,90 % jusqu'en 2031.

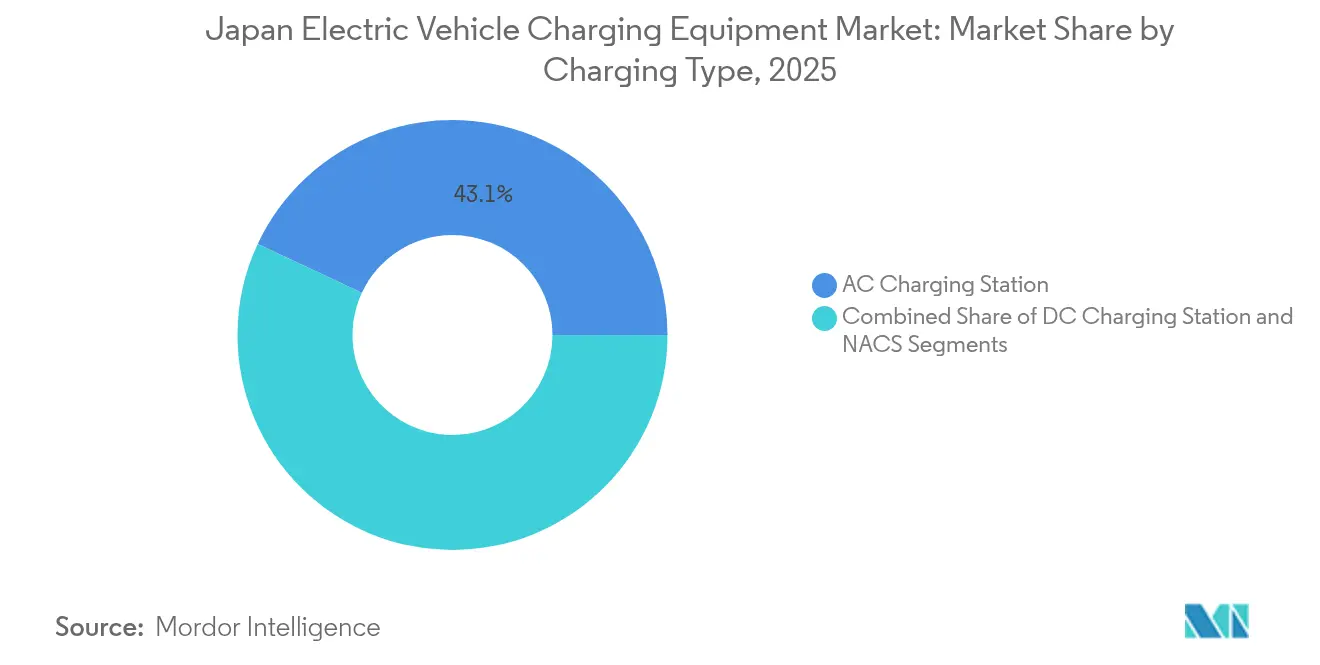

- Par type de recharge, les stations AC ont capturé 43,05 % du marché des équipements de recharge pour véhicules électriques au Japon en 2025 et devraient croître à un TCAC de 64,70 % jusqu'en 2031.

- Par type d'application, la recharge à domicile représentait 82,95 % de la part du marché des équipements de recharge pour véhicules électriques au Japon en 2025, tandis que la recharge publique devrait progresser à un TCAC de 91,80 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des équipements de recharge pour véhicules électriques au Japon

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Interdiction de vente de véhicules à essence en 2035 | +12.8% | Tokyo, Kanagawa, Osaka, Aichi | Long terme (≥ 4 ans) |

| Mandats d'électrification des flottes ESG des entreprises | +8.5% | Tokyo, Kanagawa, Osaka | Moyen terme (2-4 ans) |

| Fonds de croissance verte du METI | +6.2% | Tokyo, Kanagawa, Aichi, Fukuoka | Court terme (≤ 2 ans) |

| Tarif V2H (Véhicule-À-Domicile) | +4.1% | Tokyo, Kanagawa, Chiba, Saitama | Moyen terme (2-4 ans) |

| Demande de chargeurs bidirectionnels | +3.9% | Yamanashi, Miyazaki, Kochi, Tokushima | Long terme (≥ 4 ans) |

| Projets pilotes de chargeurs en voirie | +2.7% | Osaka, Kyoto, Hyogo | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Stimulus au passage aux VE lié à l'interdiction japonaise de vente de véhicules à essence en 2035

L'interdiction dissipe l'ambiguïté des politiques et accélère les investissements dans les équipements, car les fournisseurs du marché des équipements de recharge pour VE au Japon peuvent modéliser avec confiance des flux de trésorerie sur dix ans. Le gouvernement japonais a alloué des milliers de milliards de yens au déploiement de bornes de recharge et a fixé un objectif de 300 000 points de charge publics d'ici 2030, soit une expansion presque octuple. Les flottes commerciales doivent également se conformer, déclenchant une demande immédiate de recharge en dépôt qui sous-tend le TCAC significatif du marché des équipements de recharge pour VE au Japon. Tokyo et les préfectures adjacentes attirent la majeure partie des financements initiaux, reflétant la densité de population et la concentration des sièges sociaux d'entreprises.

Mandats d'électrification des flottes ESG des entreprises par les groupes keiretsu

Au Japon, le système distinctif des keiretsu transforme l'adoption des véhicules électriques (VE), qui passe de simples choix individuels des consommateurs à des stratégies d'entreprise unifiées, générant ainsi des schémas de demande en infrastructures uniques que l'on ne retrouve pas sur les marchés occidentaux. Certaines entreprises japonaises se sont engagées à disposer de flottes commerciales entièrement électrifiées d'ici 2030, ce qui garantit des contrats à long terme pour les chargeurs dans les usines et les centres logistiques. Les avantages d'échelle réduisent les coûts d'installation par point de charge et accélèrent le retour sur investissement, notamment dans les ceintures économiques du Kantô et du Kansaï.

Subventions pour chargeurs haute puissance dans le cadre du Fonds de croissance verte du METI

Le programme de subventions du Japon pour l'exercice 2024-2025 cible spécifiquement les infrastructures de recharge haute puissance, comblant l'écart critique entre les installations actuelles à dominante AC et les besoins futurs en recharge rapide. L'accent mis par le programme sur les installations de 150 kW et plus signale le changement stratégique du Japon en faveur du soutien aux déplacements longue distance et aux opérations de véhicules commerciaux, des domaines où les infrastructures actuelles restent insuffisantes. Les règles d'attribution des subventions exigent des fonctions d'intégration au réseau, donnant une longueur d'avance aux fabricants nationaux d'électronique de puissance. Les subventions concentrées à Tokyo, Aichi et Fukuoka augmentent le taux d'utilisation et raccourcissent le délai de remboursement à moins de quatre ans.

Primes tarifaires V2H des fournisseurs d'électricité

Les fournisseurs d'électricité traitent les batteries de VE comme un stockage distribué pouvant alimenter le réseau lorsque les prix au comptant du marché de gros atteignent des pics. Dans le cadre des nouveaux plans de tarification dynamique, les ménages équipés de chargeurs bidirectionnels perçoivent des revenus significatifs par kWh exporté durant les pics du soir. La possibilité d'arbitrage ramène le délai de remboursement d'une installation murale résidentielle de 7 kW à moins de trois ans, renforçant l'argumentaire commercial pour le consommateur sur le marché des équipements de recharge pour VE au Japon. Les fournisseurs d'électricité évitent également les démarrages coûteux de turbines à gaz en puisant dans la capacité agrégée des véhicules, ce qui leur permet de respecter les plafonds d'intensité carbone sans investir dans des batteries autonomes. Les préfectures autour de Tokyo mènent la croissance des abonnements car elles combinent une forte pénétration de l'énergie solaire en toiture avec des objectifs stricts de stabilité du réseau[1]"Feuille de route de développement du protocole CHAdeMO," Association CHAdeMO, chademo.com.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Lenteur des approbations de rénovation dans les copropriétés | -3.2% | Tokyo, Kanagawa, Osaka, Kyoto | Long terme (≥ 4 ans) |

| Coûts élevés de location foncière | -2.8% | Tokyo, Kanagawa, Osaka, Aichi | Moyen terme (2-4 ans) |

| Fragmentation des normes CHAdeMO / CCS / NACS | -1.9% | Tokyo, Kanagawa, Osaka, Aichi | Moyen terme (2-4 ans) |

| Faibles taux d'utilisation en zones rurales | -1.4% | Hokkaido, Tohoku, zones rurales de Kyushu | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Lenteur des approbations de rénovation dans les copropriétés au titre de la loi sur la gestion des bâtiments

La loi japonaise sur la gestion des bâtiments impose le consentement unanime de tous les copropriétaires pour les modifications électriques importantes. Cette exigence constitue un obstacle majeur à l'installation de stations de recharge résidentielles, notamment dans les zones urbaines dominées par les immeubles en copropriété. Bien que la loi ait été conçue pour les modifications traditionnelles des bâtiments, elle ne prend pas en compte les spécificités du déploiement des infrastructures de recharge pour VE. Dans ce contexte, les décisions prises par des propriétaires individuels peuvent avoir des répercussions importantes sur la capacité électrique globale et les systèmes de sécurité du bâtiment. À mesure que l'adoption des VE progresse, ces contraintes s'intensifient, entraînant des goulets d'étranglement dans les infrastructures. En conséquence, de nombreux nouveaux propriétaires de VE sont orientés vers des solutions de recharge publique, ce qui augmente les coûts opérationnels et atténue l'attrait de l'adoption des VE.

Coûts élevés de location foncière pour les sites de recharge rapide publics à proximité des autoroutes

Les emplacements privilégiés pour les stations de recharge rapide publiques, notamment ceux proches des autoroutes et des centres urbains, sont assortis de tarifs de location foncière élevés. Ces primes mettent à rude épreuve la rentabilité des opérateurs de recharge, même avec des taux d'utilisation élevés. Dans les zones métropolitaines, les coûts grimpent encore davantage. Cette pression financière pousse les opérateurs vers des emplacements secondaires qui manquent de visibilité et d'accessibilité. Un tel repositionnement diminue la commodité du réseau et freine les taux d'adoption, notamment chez les consommateurs préoccupés par l'autonomie. Ce défi est particulièrement prononcé dans le déploiement des stations de recharge rapide DC. Leurs exigences en puissance plus élevées entraînent des investissements d'infrastructure plus importants, que les opérateurs doivent récupérer sur un nombre de sessions de recharge inférieur à celui des installations AC.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de véhicule : les flottes d'entreprises transforment la demande en équipements

Les voitures particulières détenaient une part de marché de 93,48 % sur le marché des équipements de recharge pour VE au Japon en 2025, constituant la charge de base pour la plupart des réseaux publics. Les véhicules commerciaux, en revanche, affichent un TCAC de 64,30 % qui oriente les fabricants d'équipements vers des blocs DC de qualité dépôt et des logiciels avancés de gestion de charge. Les contrats d'électrification de flottes sont généralement pluriannuels, permettant aux fournisseurs de sécuriser des revenus de maintenance récurrents et de prévoir la demande en pièces détachées avec plus de précision. Les entreprises logistiques telles que Yamato et Sagawa déploient des hubs mégawatts qui font office de micro-réseaux, utilisant des batteries stationnaires pour écrêter la demande de pointe et vendre des services auxiliaires aux fournisseurs d'électricité. Ces grandes installations créent des bénéfices indirects pour les conducteurs du commerce de détail lorsque les opérateurs ouvrent la capacité excédentaire nocturne au public.

La transformation vers les entreprises stimule également l'innovation en matière de durabilité des connecteurs et d'intégration des paiements, car les cas d'utilisation en flotte nécessitent des milliers de cycles d'accouplement et une facturation centralisée. Un débit plus élevé accélère les cycles de remplacement du matériel, élargissant le marché secondaire pour les câbles, les joints et l'appareillage de commutation. Les fournisseurs qui associent le matériel à des tableaux de bord de flotte en mode SaaS obtiennent une protection de leur marge, car le taux de désabonnement des logiciels reste faible une fois intégrés dans les flux de travail logistiques. À mesure que l'adoption par les entreprises prend de l'ampleur, la part commerciale de la taille du marché des équipements de recharge pour VE au Japon devrait augmenter, même si les voitures particulières restent numériquement dominantes.

Par équipement de recharge : les cordons et câbles dépassent les colonnes traditionnelles

La catégorie Autres (bornes de connexion, compteurs d'énergie, mécanismes de sécurité, etc.) détenait 33,62 % de la part du marché des équipements de recharge pour VE au Japon en 2025, mais les cordons et câbles devraient croître à un TCAC de 63,90 %. Les gaines composites légères réduisent la masse des câbles de 40 %, atténuant la contrainte ergonomique et réduisant les appels de maintenance liés aux connecteurs tombés. Les entreprises nationales co-développent ces conceptions avec des fournisseurs de résines, obtenant des contrats d'approvisionnement exclusifs qui soutiennent les marges. Les économies d'échelle sur les composants réduisent considérablement le coût unitaire, élargissant l'adoption parmi les petits opérateurs indépendants.

Les colonnes piédestal traditionnelles se heurtent à des contraintes d'empreinte urbaine, poussant les fournisseurs à déployer des montages muraux fins qui se fixent sur les poteaux d'éclairage des parkings existants. Les alimentations électriques et les tableaux de commande suivent la croissance globale de la taille du marché des équipements de recharge pour VE au Japon, mais bénéficient d'un coup de pouce supplémentaire grâce à l'adoption des MOSFET en carbure de silicium, améliorant significativement le rendement de conversion. Les mises à niveau d'interopérabilité suivent la feuille de route ChaoJi de CHAdeMO, garantissant que le nouveau matériel reste rétrocompatible avec les véhicules antérieurs. Les fournisseurs qui proposent des gammes complètes de matériel remportent les appels d'offres municipaux, car le groupement simplifie les audits de passation de marchés. La course aux composants souligne ainsi comment des ajustements ingénieurs progressifs peuvent faire basculer d'importants pools de revenus dans un marché en expansion rapide.

Par type de recharge : la domination AC renforcée par la valeur bidirectionnelle

Les stations AC représentaient 43,05 % de la part du marché des équipements de recharge pour VE au Japon en 2025 et progresseront à un TCAC de 64,70 % à mesure que les cas d'utilisation V2H résidentiels se multiplient. Les unités résidentielles sont désormais livrées avec un microprogramme préconfiguré permettant une exportation de 20 kW, suffisant pour couvrir les charges de pointe du soir des parties communes d'un immeuble d'appartements japonais typique. Les fournisseurs d'électricité récompensent la participation bidirectionnelle, compensant des durées de recharge plus longues qu'en DC. La fonctionnalité supplémentaire augmente le taux d'utilisation des équipements même lorsque les véhicules sont garés, transformant le temps d'inactivité en revenus pour le propriétaire et l'opérateur. Dans les préfectures périurbaines, les constructeurs intègrent des bornes murales AC dans les offres de logements neufs, n'ajoutant qu'environ 1 % au coût de construction tout en augmentant la valeur immobilière.

Les chargeurs rapides DC conservent leur primauté le long des autoroutes et dans les dépôts de flottes, où le temps de rotation dicte l'économie des itinéraires. Les modules d'alimentation en carbure de silicium et les câbles refroidis par liquide permettent un débit significatif qui recharge les packs de 100 kWh de nouvelle génération en moins de 10 minutes. Cependant, les mises à niveau du réseau sont en retard dans les centres-villes historiques, orientant les investissements vers les parcs logistiques de la périphérie extérieure dotés d'une capacité suffisante. Le protocole NACS reste en cours d'évaluation ; les adaptateurs pilotes de Panasonic atteignent une poignée de main fiable mais attendent l'approbation gouvernementale. Ainsi, la croissance DC, bien que rapide, reste liée aux réalités infrastructurelles que les unités AC contournent grâce à des appels de courant plus faibles.

Par type d'application : les réseaux publics comblent l'écart urbain

Les installations à domicile représentaient 82,95 % de la taille du marché des équipements de recharge pour VE au Japon en 2025, privilégiées par les propriétaires de maisons individuelles qui peuvent bénéficier de tarifs nocturnes bas. Pourtant, les obstacles à la rénovation des copropriétés orientent les conducteurs urbains vers des chargeurs publics ou en entreprise, déclenchant un TCAC de 91,80 % pour les applications publiques. Les propriétaires de commerces de détail déploient des groupes de huit bornes pour monétiser les temps de stationnement, signalant des hausses de ventes auxiliaires car les conducteurs de VE s'attardent pendant les sessions de recharge. Les municipalités intègrent des bornes AC en voirie dans les mises à niveau de villes intelligentes, utilisant des capteurs IoT pour ajuster les tarifs de stationnement de manière dynamique en fonction de la charge du réseau. Ce modèle de politique se répand des arrondissements de Tokyo à Osaka et Fukuoka, augmentant la densité du réseau public.

La recharge en entreprise s'impose comme un modèle hybride : les employés réservent des emplacements AC via des applications mobiles, tandis que la capacité inutilisée en milieu de journée renvoie de l'énergie vers le bâtiment sous un tarif interne. La double utilisation améliore les délais de remboursement et s'aligne avec les audits de durabilité des entreprises. Les secteurs de destination tels que l'hôtellerie et la grande distribution rejoignent le mouvement, en installant des chargeurs pour attirer les voyageurs soucieux de l'environnement. Les fabricants de matériel répondent avec des conceptions modulaires allant de deux à seize têtes sans nouveaux transformateurs, facilitant les décisions d'investissement. D'ici 2031, la part publique de la part du marché des équipements de recharge pour VE au Japon devrait rivaliser avec le segment résidentiel, signalant un écosystème mature à deux canaux.

Analyse géographique

Le cluster métropolitain de Tokyo domine le marché des équipements de recharge pour véhicules électriques au Japon, soutenu par une population dense, un PIB par habitant élevé et des plans climatiques municipaux progressistes. La zone métropolitaine bénéficie de subventions croisées : la préfecture de Tokyo couvre une part significative des coûts du matériel de recharge pour les petites entreprises, tandis que les subventions nationales du METI prennent en charge les frais de raccordement au réseau. Les sièges sociaux à Marunouchi et Shinjuku imposent la recharge en entreprise, accélérant la pénétration des équipements dans les tours commerciales. Des taux d'utilisation élevés garantissent des flux de trésorerie robustes qui attirent les fonds d'infrastructure.

Les champions industriels Toyota et Nissan stimulent la demande en équipements dans le Chubu et le Kansaï en électrifiant leurs branches logistiques. Les préfectures d'Aichi et de Kanagawa coopèrent avec les fournisseurs d'électricité pour pré-autoriser les mises à niveau des transformateurs, réduisant considérablement les délais de construction. Ces zones servent également de bancs d'essai pour les prototypes ultra-rapides ChaoJi, donnant aux fournisseurs nationaux un avantage à domicile. Les clusters industriels intègrent également des chargeurs avec des installations solaires en toiture et des centrales de cogénération, créant des micro-réseaux qui vendent des services de contrôle de fréquence au réseau principal. Par conséquent, les gouvernements régionaux positionnent l'infrastructure de recharge pour VE à la fois comme un levier de politique industrielle et un outil de transition énergétique, élargissant la portée du marché des équipements de recharge pour VE au Japon.

Les préfectures rurales, notamment Yamanashi, Miyazaki et Kochi, adoptent les chargeurs principalement pour absorber les surplus solaires de milieu de journée. Les bornes AC tamponnées par batterie lissent l'intermittence et fournissent une alimentation d'urgence lors des typhons et des séismes, une caractéristique de résilience essentielle. Les faibles volumes de trafic dépriment la rentabilité autonome, aussi les gouvernements locaux associent-ils les chargeurs à des campagnes touristiques mettant en valeur les circuits écologiques et les hébergements verts. Bien que chaque site rural contribue à des revenus modestes, ensemble ils assurent une couverture nationale et renforcent la légitimité sociale du marché des équipements de recharge pour VE au Japon pour se développer.

Paysage concurrentiel

Le marché des stations de recharge pour VE au Japon présente une fragmentation modérée, indiquant d'importantes opportunités de consolidation à mesure que le secteur arrive à maturité. La dynamique concurrentielle favorise les entreprises combinant des capacités matérielles avec des plateformes logicielles, permettant des solutions intégrées répondant aux exigences de recharge des véhicules et de gestion du réseau. Cette intégration devient précieuse à mesure que les fournisseurs d'électricité recherchent des partenaires pour les programmes de gestion de la demande et les services de stabilisation du réseau.

Les partenariats stratégiques se multiplient : des fournisseurs d'électricité tels que Tokyo Electric Power concluent des accords de partage des revenus qui accordent aux fournisseurs d'équipements des fenêtres tarifaires préférentielles en échange d'une participation à la gestion de la demande. Des start-ups comme PowerX introduisent des chargeurs intégrés à des batteries conteneurisées, réduisant l'appel de pointe et se taillant une niche dans les ports où le foncier est rare. Les fusions-acquisitions transfrontalières s'accélèrent ; l'acquisition d'eks Energy par Hitachi Energy sécurise des équipements électroniques de puissance avancés qui réduisent considérablement les délais d'installation.[2]Kelsey Misbrener, "Hitachi finalise l'acquisition complète d'eks Energy", Solar Power World, solarpowerworldonline.com

L'axe d'innovation se déplace du matériel pur vers des écosystèmes complets englobant les modules de paiement, d'authentification et d'échange d'énergie. Les fournisseurs intégrant une maintenance prédictive basée sur l'IA réduisent considérablement les temps d'arrêt, un facteur différenciant dans les appels d'offres en franchise. La pression concurrentielle fait baisser le prix par kilowatt installé d'environ 8 % par an, mais les contrats de service amortissent l'érosion des marges. Les investisseurs privilégient les entreprises proposant des solutions de bout en bout, car l'intégration verticale simplifie l'évaluation des risques. À mesure que la consolidation se poursuit, le marché des équipements de recharge pour VE au Japon s'oriente vers un oligopole de champions matériel-plus-logiciel capables de garantir des déploiements de plusieurs gigawatts.

Leaders du secteur des équipements de recharge pour véhicules électriques au Japon

ABB

Delta Electronics Inc.

Toyota Connected Corporation

ENECHANGE Ltd.

Schneider Electric SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : PowerX a ouvert le premier site de son réseau haute puissance construit avec Mercedes-Benz High Power Charging Japan. Le Mercedes-Benz Charging Hub Chiba Park fonctionne en continu, accueille tous les modèles de VE et fournit jusqu'à 150 kW par port.

- Octobre 2024 : Mitsubishi Motors Corporation, MC Retail Energy, Kaluza Japan et Mitsubishi Corporation ont lancé un service de recharge intelligente connectée permettant aux propriétaires d'Outlander PHEV de planifier et de contrôler la recharge via une plateforme cloud reliée aux systèmes embarqués du véhicule.

- Septembre 2024 : Panasonic Energy a commencé la production en masse de batteries cylindriques 4680 dans son usine de Wakayama, avec une production à pleine échelle ciblée pour le deuxième trimestre de l'exercice 2025. Les cellules servent à la fois les marchés du stockage embarqué et du stockage stationnaire et sont conçues pour une intégration facile avec des chargeurs prenant en charge l'équilibrage du réseau et la gestion de la demande.

Périmètre du rapport sur le marché des équipements de recharge pour véhicules électriques au Japon

Une station de recharge, également connue sous les noms de station de recharge pour véhicules électriques, point de recharge électrique, point de charge, borne de recharge, station de recharge électronique (ECS) et équipement d'alimentation pour véhicule électrique (EVSE), est une machine qui fournit de l'énergie électrique pour recharger les véhicules électriques à prise, notamment les voitures, les camions, les bus et autres. Les stations de recharge fournissent des connecteurs conformes à diverses normes. Pour la recharge rapide en courant continu courante, les chargeurs sont équipés de multiples adaptateurs tels que le système de recharge combiné (CCS), CHAdeMO et la recharge rapide AC.

L'infrastructure de recharge pour véhicules électriques au Japon est segmentée par usage final et type de station de recharge. Par usage final, le marché est segmenté en recharge à domicile et recharge publique. Par type de station de recharge, le marché est segmenté en station de recharge AC et station de recharge DC.

Pour chaque segment, le dimensionnement du marché et les prévisions ont été réalisés sur la base de la valeur (milliards USD).

| Voitures particulières |

| Véhicules commerciaux |

| Colonne |

| Cordon et câble |

| Tableaux de commande |

| Contrôleurs de charge |

| Alimentations électriques |

| Autres |

| Station de recharge AC |

| Station de recharge DC |

| NACS (Système de recharge nord-américain) |

| Recharge à domicile |

| Recharge publique |

| Par type de véhicule | Voitures particulières |

| Véhicules commerciaux | |

| Par équipement de recharge | Colonne |

| Cordon et câble | |

| Tableaux de commande | |

| Contrôleurs de charge | |

| Alimentations électriques | |

| Autres | |

| Par type de recharge | Station de recharge AC |

| Station de recharge DC | |

| NACS (Système de recharge nord-américain) | |

| Par type d'application | Recharge à domicile |

| Recharge publique |

Principales questions auxquelles répond le rapport

Quelle est la taille du marché des équipements de recharge pour VE au Japon en 2026 ?

Il est évalué à 0,46 milliard USD et devrait atteindre 4,64 milliards USD d'ici 2031 à un TCAC de 58,70 %.

Quelle est la part des équipements utilisant la technologie AC aujourd'hui ?

Les unités AC représentent 43,05 % de la capacité installée, plébiscitées pour leur fonctionnalité bidirectionnelle V2H.

Quel type d'application connaît la croissance la plus rapide ?

La recharge publique devrait progresser à un TCAC de 91,80 % jusqu'en 2031, les conducteurs urbains s'appuyant sur les bornes en voirie et les hubs commerciaux.

Pourquoi les cordons et câbles se développent-ils si rapidement ?

Les conceptions refroidies par liquide et légères permettent une puissance de livraison plus élevée, générant un TCAC de 63,90 % pour la catégorie de composants.

Qu'est-ce qui freine l'adoption des chargeurs à domicile dans les villes ?

Les règles de rénovation des copropriétés au titre de la loi sur la gestion des bâtiments exigent un consentement unanime, retardant les approbations.

Dernière mise à jour de la page le: