Taille et Part du Marché des Stations de Recharge pour Véhicules Électriques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

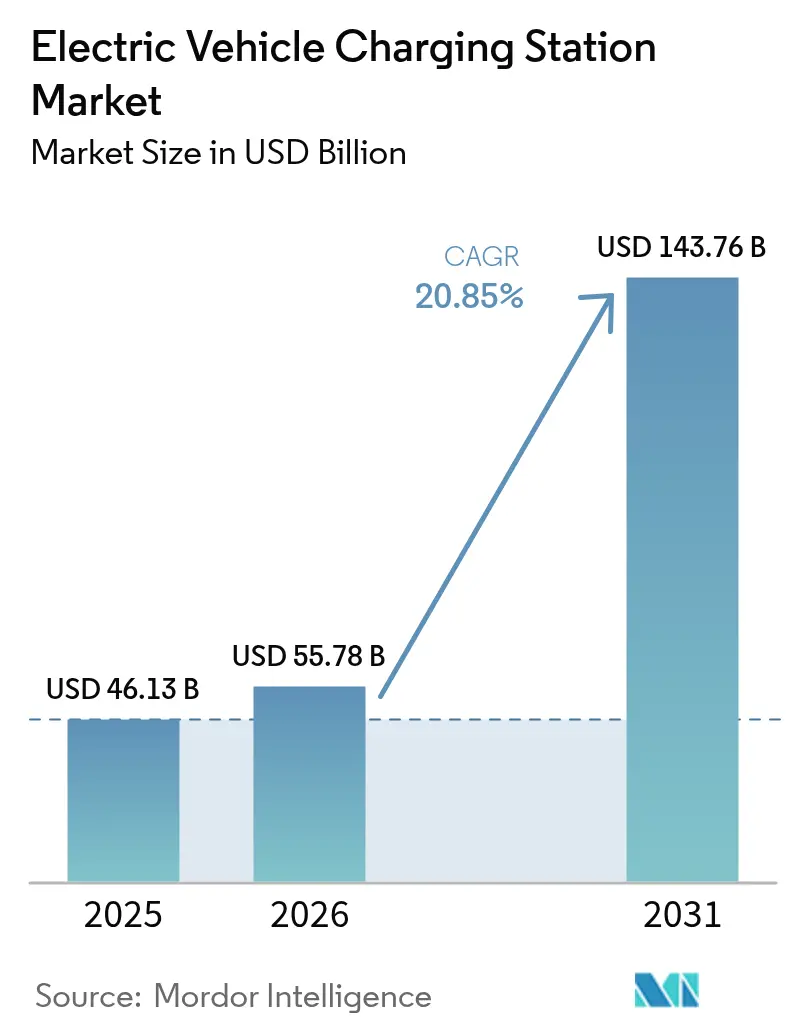

| Taille du Marché (2026) | 55.78 Milliards de dollars |

| Taille du Marché (2031) | 143.76 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 20.85% CAGR |

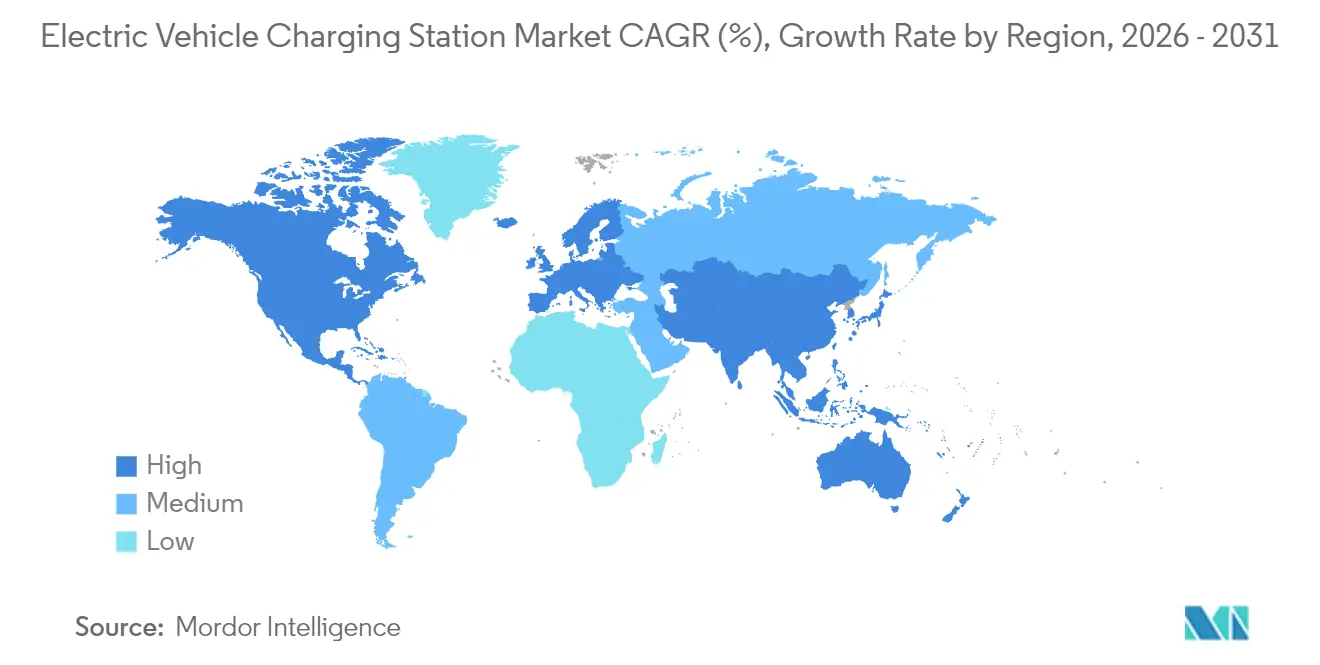

| Marché à la Croissance la Plus Rapide | Europe |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Stations de Recharge pour Véhicules Électriques par Mordor Intelligence

La taille du marché des stations de recharge pour véhicules électriques en 2026 est estimée à 55,78 milliards USD, en hausse par rapport à la valeur de 2025 de 46,13 milliards USD, avec des projections pour 2031 atteignant 143,76 milliards USD, progressant à un TCAC de 20,85 % sur la période 2026-2031. La pression réglementaire continue visant à éliminer progressivement les moteurs à combustion interne, les fortes baisses des coûts des batteries qui rapprochent la parité du coût total de possession, et le déploiement de corridors de recharge rapide sur les autoroutes qui neutralisent l'anxiété d'autonomie constituent les forces fondamentales maintenant la demande sur une trajectoire ascendante soutenue. Les grands opérateurs de flottes s'engagent sur des objectifs d'électrification pluriannuels, garantissant un taux d'utilisation élevé des chargeurs, tandis que les modèles économiques véhicule-réseau créent des sources de revenus supplémentaires qui améliorent les rendements des projets. L'Asie-Pacifique représente toujours la majorité des installations, mais l'Europe affiche désormais la croissance incrémentale la plus rapide grâce aux alliances de réseaux transfrontaliers. En Amérique du Nord, le programme NEVI Formula et l'ouverture du réseau Supercharger de Tesla aux autres marques accélèrent le déploiement tout en rehaussant les attentes technologiques de référence. Parallèlement, des majors de l'énergie comme Shell ferment des stations-service pétrolières et réallouent des capitaux vers des chargeurs haute puissance, signalant un changement stratégique qui intensifie la concurrence.

Principaux Enseignements du Rapport

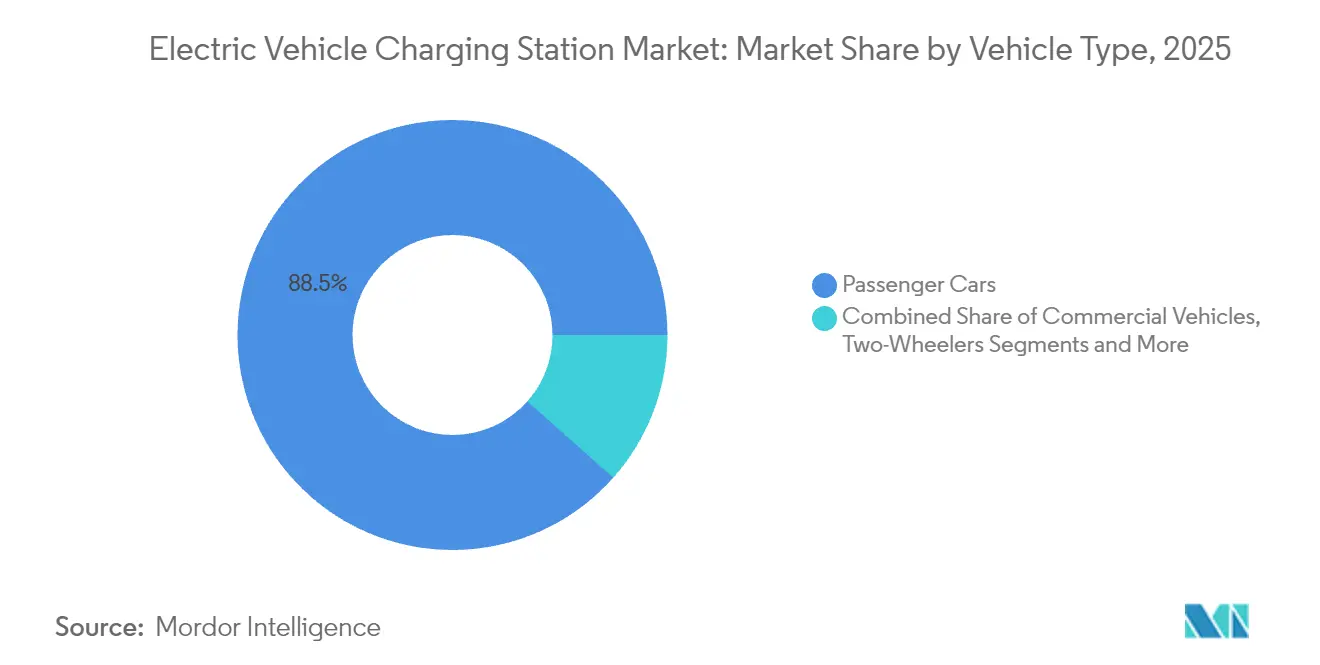

- Par type de véhicule, les voitures particulières ont dominé avec 88,45 % de la part des revenus du marché des stations de recharge pour véhicules électriques en 2025, tandis que les véhicules commerciaux devraient se développer à un TCAC de 52,20 % jusqu'en 2031.

- Par type de chargeur, les stations de recharge CC ont capté 77,95 % des revenus du marché des stations de recharge pour véhicules électriques en 2025, et devraient croître à un TCAC de 53,10 % jusqu'en 2031.

- Par modèle de propriété, l'infrastructure publique représentait 67,55 % de la taille du marché des stations de recharge pour véhicules électriques en 2025 et progresse à un TCAC de 27,40 %.

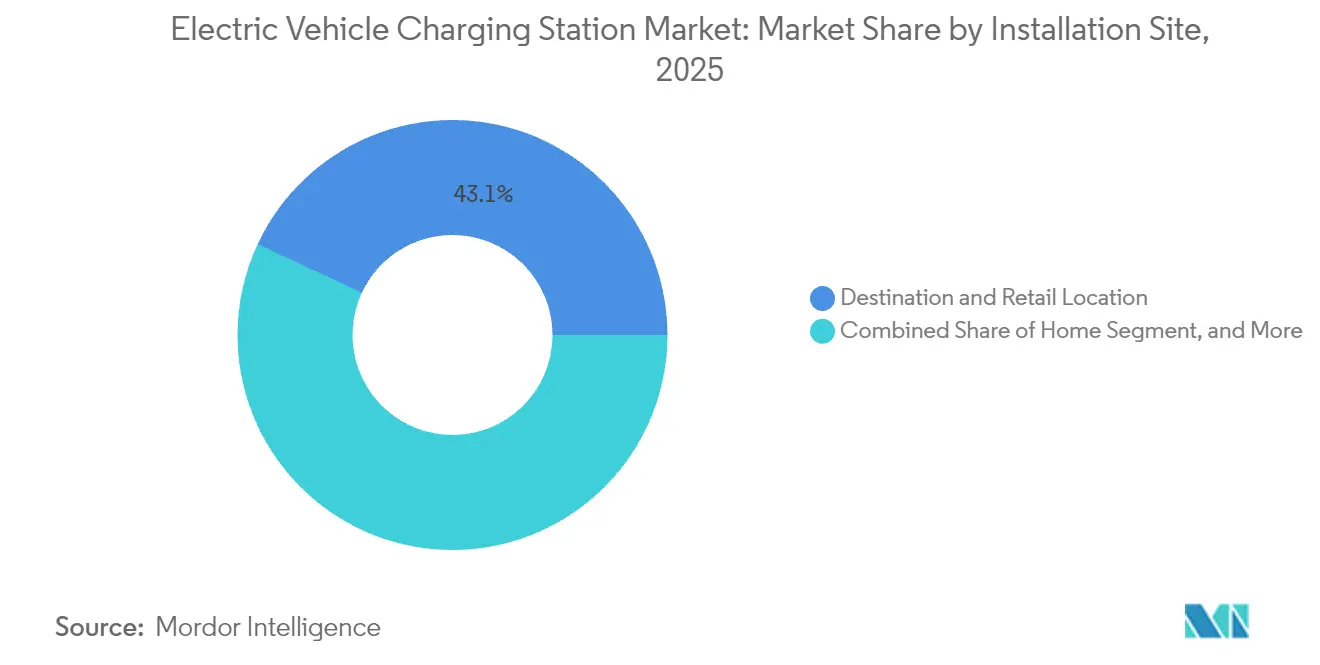

- Par site d'installation, les emplacements de destination et de commerce de détail détenaient 43,05 % des revenus du marché des stations de recharge pour véhicules électriques en 2025, tandis que les sites autoroutiers et de transit ont enregistré le TCAC le plus rapide à 44,10 %.

- Par norme de connecteur, le CCS a dominé avec 35,95 % de la part des revenus du marché des stations de recharge pour véhicules électriques en 2025 ; la recharge sans fil enregistre le TCAC le plus élevé à 37,90 % jusqu'en 2031.

- Par région, l'Asie-Pacifique a dominé avec 60,10 % de la part du marché des stations de recharge pour véhicules électriques en 2025 ; l'Europe devrait afficher le TCAC le plus rapide à 40,50 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Stations de Recharge pour Véhicules Électriques

Analyse de l'Impact des Moteurs*

| Moteur | Impact (~) en Points de Pourcentage sur le TCAC du Marché | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Mandats de Zéro Émission Soutenus par les Gouvernements et Calendriers d'Interdiction des Moteurs à Combustion Interne | +4.2% | Mondial, avec des Gains Précoces dans l'UE, la Californie et la Chine | Moyen Terme (2 à 4 ans) |

| Baisse du Coût des Batteries en USD/kWh Favorisant la Parité du Coût Total de Possession | +3.8% | Mondial, Accéléré en Amérique du Nord et en Asie-Pacifique | Court Terme (≤ 2 ans) |

| Déploiement Mondial de Corridors de Recharge Rapide sur les Autoroutes | +3.1% | Amérique du Nord et UE en Cœur de Cible, Extension vers l'Asie-Pacifique | Moyen Terme (2 à 4 ans) |

| Engagements Croissants des Géants de la Logistique en Matière d'Électrification des Flottes | +2.9% | Mondial, Concentré dans les Corridors de Fret Urbain | Long Terme (≥ 4 ans) |

| Modèles Économiques de Monétisation des Services Réseau (V2G/V2X) | +2.4% | UE et Californie en Tête, Extension vers l'Asie-Pacifique | Long Terme (≥ 4 ans) |

| Optimisation par Intelligence Artificielle du Positionnement des Chargeurs Améliorant les Taux d'Utilisation | +1.8% | Amérique du Nord et UE, Adoption Précoce en Chine | Court Terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Mandats de zéro émission soutenus par les gouvernements et calendriers d'interdiction des moteurs à combustion interne

La dynamique réglementaire accélère le déploiement des infrastructures de recharge à mesure que les gouvernements mettent en œuvre des mandats contraignants pour les véhicules zéro émission assortis d'exigences spécifiques en matière de capacité de recharge. Le règlement de l'UE sur les infrastructures pour carburants alternatifs impose aux États membres d'augmenter la capacité de recharge proportionnellement aux immatriculations de VE. Parallèlement, la règle californienne sur les flottes propres avancées oblige les opérateurs de flottes publiques et privées à passer aux véhicules zéro émission selon des échéances propres à chaque secteur. La Commission nationale du développement et de la réforme de Chine a étendu les infrastructures de recharge dans les aires de service autoroutières en ajoutant 3 000 bornes de recharge et 5 000 places de stationnement en 2024, soutenant la pénétration de 40,9 % du marché des véhicules à nouvelle énergie dans le pays[1]" La Chine construit le plus grand réseau de recharge pour VE au monde, en contraste frappant avec l'échec américain", Global Times, globaltimes.cn.. L'engagement de l'Arabie Saoudite en faveur de 50 000 stations de recharge d'ici 2025 et l'objectif des Émirats arabes unis de 50 % de véhicules électriques ou hybrides d'ici 2050 étendent la pression réglementaire aux marchés émergents. Ces mandats créent des signaux de demande prévisibles qui justifient le déploiement de capitaux privés dans les infrastructures de recharge, réduisant le risque d'investissement et accélérant l'expansion du marché[2]"Le Moyen-Orient peut-il atteindre ses ambitieux objectifs en matière de VE d'ici 2030 ?", Telecom Review, telecomreview.com..

Baisse du Coût des Batteries en USD/kWh Favorisant la Parité du Coût Total de Possession

Les réductions des coûts des batteries approchent du seuil critique où les véhicules électriques atteignent la parité du coût total de possession avec les moteurs à combustion interne, catalysant la demande en infrastructures de recharge. Les prix des batteries lithium-ion tombent désormais en dessous de 100 USD/kWh dans les contrats d'approvisionnement de pointe, aidant les voitures électriques à atteindre la parité des coûts avec leurs équivalents à essence dans les segments à forte utilisation. Les innovations en matière de composants, telles que les onduleurs en carbure de silicium, améliorent l'efficacité de la recharge et réduisent les pertes d'énergie, permettant aux opérateurs de desservir davantage de véhicules par kilowatt installé. Des batteries moins chères permettent également des modèles de stations d'échange qui répartissent les dépenses d'investissement entre les flottes, élargissant les formats de service au sein du secteur des stations de recharge pour véhicules électriques. La convergence de la baisse des coûts des batteries et de l'amélioration de l'efficacité de la recharge crée un effet cumulatif où la réduction des temps de recharge et la diminution des exigences d'utilisation des infrastructures accélèrent l'économie du déploiement. Les opérateurs de flottes commerciales bénéficient particulièrement de cette dynamique, car la réduction des coûts des batteries permet des sessions de recharge plus courtes et plus fréquentes qui optimisent la flexibilité opérationnelle.

Déploiement Mondial de Corridors de Recharge Rapide sur les Autoroutes

Le développement stratégique des corridors transforme les voyages longue distance en VE de faisables à pratiques, s'attaquant au principal obstacle à l'adoption de masse. Le programme NEVI Formula des États-Unis a alloué 1 milliard USD annuellement jusqu'en 2026, atteignant une couverture de 59,1 % des corridors à fort trafic avec des chargeurs rapides tous les 80 km et projetant une couverture de 70 % d'ici fin 2025 [3]"Mise à jour trimestrielle NEVI T4 2024", Bureau conjoint de l'énergie et des transports, driveelectric.gov.. La formation d'alliances stratégiques comme la Spark Alliance, regroupant plus de 11 000 points de recharge dans 25 pays européens, démontre comment le développement des corridors nécessite une collaboration industrielle coordonnée plutôt qu'une expansion individuelle des opérateurs. Le développement des corridors crée des effets de réseau où chaque station de recharge supplémentaire accroît l'utilité de l'ensemble du réseau, justifiant une tarification premium et accélérant les rendements des investissements privés.

Engagements Croissants des Géants de la Logistique en Matière d'Électrification des Flottes

L'électrification des flottes commerciales stimule la demande en infrastructures de recharge avec des schémas d'utilisation prévisibles et des besoins en puissance plus élevés que les véhicules particuliers. Prologis et Performance Team ont lancé le plus grand dépôt de recharge pour VE lourds d'Amérique du Nord près des ports de Los Angeles et de Long Beach, comprenant 96 bornes de recharge avec une capacité de 9 MW et un stockage d'énergie de 18 MWh, capable de recharger plus de 300 camions électriques par jour. WattEV a ouvert le plus grand dépôt de recharge pour camions alimenté à l'énergie solaire au monde à Bakersfield, en Californie, avec des capacités de recharge au mégawatt, réduisant le temps de recharge à moins de 30 minutes pour une autonomie de 480 km, soutenu par 5 millions USD de subventions de la Commission californienne de l'énergie. La démonstration du Conseil nord-américain pour l'efficacité du fret a montré que la transition de 850 camions nécessiterait environ 214 MWh d'énergie par jour, soulignant l'ampleur des investissements en infrastructure nécessaires pour l'électrification des flottes[4]"Mise à l'échelle des VEB dans le monde réel", Conseil nord-américain pour l'efficacité du fret, nacfe.org.. Les opérateurs de flottes fournissent une occupation d'ancrage qui justifie l'investissement dans les infrastructures de recharge, tandis que leurs exigences opérationnelles stimulent l'avancement technologique dans les systèmes de recharge haute puissance.

Analyse de l'Impact des Freins*

| Frein | Impact (~) en Points de Pourcentage sur le TCAC du Marché | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Dépenses d'Investissement Initiales Élevées pour les Chargeurs de Plus de 150 kW | -2.8% | Mondial, Aigu dans les Marchés Émergents | Moyen Terme (2 à 4 ans) |

| Délais Inégaux d'Obtention des Permis et de Raccordement aux Réseaux de Distribution | -2.1% | Amérique du Nord et UE, Complexité Réglementaire | Court Terme (≤ 2 ans) |

| Goulots d'Étranglement en Matières Premières pour les MOSFET en Carbure de Silicium | -1.9% | Chaîne d'Approvisionnement Mondiale, Dépendance vis-à-vis de la Chine | Moyen Terme (2 à 4 ans) |

| Vulnérabilités en Matière de Cybersécurité dans les Chargeurs en Réseau | -1.4% | Mondial, Accent sur les Infrastructures Critiques | Long Terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'investissement initiales élevées pour les chargeurs de plus de 150 kW

Les exigences en dépenses d'investissement pour les infrastructures de recharge haute puissance créent des obstacles au déploiement, en particulier pour les opérateurs indépendants et les marchés émergents. L'analyse du groupe P3 sur les infrastructures de recharge pour camions électriques européens prévoit 45 000 points de recharge publics et 235 000 points de recharge en dépôt nécessaires d'ici 2030, avec des dépenses d'investissement initiales élevées et de longs processus d'approbation pour les extensions de réseau identifiés comme défis principaux. La recherche de la Commission californienne de l'énergie a démontré que les stations de recharge rapide CC font face à d'importants défis de financement, avec des économies annuelles potentielles de 4 300 USD grâce à la réduction des charges de pointe et de 4 780 à 6 000 USD grâce à l'intégration solaire nécessaires pour améliorer la viabilité. Le déploiement de systèmes de recharge au mégawatt, capables de délivrer jusqu'à 3,75 MW pour les véhicules lourds, nécessite des mises à niveau substantielles des infrastructures électriques dépassant 1 million USD par site d'installation. Les exigences élevées en dépenses d'investissement contraignent particulièrement le déploiement dans les zones rurales et mal desservies où les taux d'utilisation peuvent ne pas justifier l'investissement, créant des disparités géographiques dans la disponibilité des infrastructures de recharge.

Délais inégaux d'obtention des permis et de raccordement aux réseaux de distribution

La complexité réglementaire et les retards de raccordement aux réseaux de distribution créent des calendriers de projet imprévisibles qui augmentent les coûts de développement et découragent l'investissement privé. Le Bureau conjoint de l'énergie et des transports a identifié les processus de mise en service comme un goulot d'étranglement critique, publiant des solutions pour accélérer le développement des infrastructures de recharge pour VE grâce à des outils automatisés, des options de traitement accéléré et une formation standardisée pour le personnel des services publics. Les réglementations fédérales en vertu du 23 CFR 680.106 imposent des techniciens qualifiés pour l'installation, l'exploitation et la maintenance des infrastructures de recharge pour VE, exigeant la conformité aux normes industrielles et aux mesures de cybersécurité qui ajoutent de la complexité aux processus de déploiement. Le programme NEVI Formula exige que les États soumettent des plans de déploiement et respectent des normes minimales pour les projets financés par le gouvernement fédéral, notamment un accès public 24h/24 et 7j/7, des méthodes de paiement sécurisées et des engagements de maintenance sur cinq ans qui prolongent les délais d'approbation des projets. Les réglementations européennes en vertu du règlement sur les infrastructures pour carburants alternatifs créent des calendriers de mise en œuvre variables selon les États membres, certains pays ayant du mal à respecter les ratios recommandés de stations de recharge par rapport aux véhicules. Les retards dans l'obtention des permis ont un impact particulier sur les projets de développement de corridors où le déploiement coordonné dans plusieurs juridictions nécessite des processus d'approbation synchronisés, créant des goulots d'étranglement qui ralentissent l'expansion du réseau.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Véhicule : Les Véhicules Commerciaux Stimulent la Mise à l'Échelle des Infrastructures

Les voitures particulières représentaient 88,45 % de la part du marché des stations de recharge pour véhicules électriques en 2025, mais les véhicules commerciaux affichent la croissance la plus rapide avec un TCAC de 52,20 % jusqu'en 2031, reflétant les exigences en infrastructure pour les mandats d'électrification des flottes. Les bus représentent un segment commercial critique où l'électrification s'accélère en raison des mandats de qualité de l'air urbain et des schémas d'itinéraires prévisibles qui permettent un déploiement optimisé des infrastructures de recharge. Les deux-roues gagnent du terrain sur les marchés émergents où les modèles d'échange de batteries s'avèrent économiquement viables, notamment en Inde. Les camions nécessitent les infrastructures de recharge les plus sophistiquées en raison des contraintes de poids et des exigences opérationnelles, stimulant l'innovation dans les systèmes de recharge haute puissance et les solutions basées sur les dépôts.

L'électrification des véhicules commerciaux crée une demande d'ancrage qui justifie l'investissement dans les infrastructures de recharge, car les opérateurs de flottes fournissent des schémas d'utilisation prévisibles et des besoins en puissance plus élevés que les véhicules particuliers. CharIN a officiellement lancé le système de recharge au mégawatt lors de l'EVS35 à Oslo, établissant des normes pour des capacités de recharge allant jusqu'à 3,75 MW qui permettent aux véhicules commerciaux d'atteindre une parité opérationnelle avec leurs homologues diesel. L'infrastructure pour voitures particulières bénéficie du déploiement pour véhicules commerciaux, car les corridors de recharge partagés réduisent les coûts d'infrastructure par unité et améliorent les taux d'utilisation du réseau dans toutes les catégories de véhicules.

Par Type de Chargeur : La Recharge Ultra-Rapide Remodèle la Distribution d'Énergie

Les stations de recharge CC ont maintenu 77,95 % de la part du marché des stations de recharge pour véhicules électriques en 2025, tout en s'accélérant à un TCAC de 53,10 % pendant la période de prévision, portées par les stratégies des opérateurs visant à réduire la durée des sessions de recharge et à augmenter le débit. Le Laboratoire national d'Oak Ridge a réalisé une percée dans la technologie de recharge sans fil, démontrant un transfert de puissance de 100 kW vers des véhicules particuliers avec une efficacité de 96 % sur un entrefer de cinq pouces, susceptible de perturber la recharge traditionnelle par connecteur. La recharge CA en dessous de 22 kW sert principalement les applications résidentielles et professionnelles où des temps de stationnement plus longs s'accommodent de vitesses de recharge plus lentes, tout en maintenant des avantages de coût pour les installations à faibles exigences d'utilisation. L'émergence de systèmes de recharge au mégawatt pour les véhicules commerciaux crée une catégorie ultra-haute puissance distincte qui nécessite des infrastructures électriques et des systèmes de refroidissement spécialisés.

SAE International a publié de nouvelles normes pour la recharge sans fil des VE légers, notamment le système de positionnement inductif différentiel qui permet la compatibilité croisée entre les équipements de différents fournisseurs avec une efficacité allant jusqu'à 93 %. La technologie de recharge sans fil répond aux préoccupations de commodité des utilisateurs et réduit les exigences de maintenance des infrastructures en éliminant les connecteurs physiques sujets à l'usure et au vandalisme. La transition vers des systèmes de recharge plus puissants reflète l'économie des opérateurs. La réduction des temps de recharge permet une utilisation plus élevée des stations et un meilleur retour sur investissement, en particulier dans les emplacements à fort trafic où les coûts fonciers justifient des vitesses de recharge premium.

Par Modèle de Propriété : La Domination des Infrastructures Publiques Persiste

Les modèles de propriété publique ont capté 67,55 % de la part du marché des stations de recharge pour véhicules électriques en 2025 avec un TCAC de 27,40 %, reflétant les programmes d'investissement gouvernementaux et la nécessité de réseaux de recharge accessibles desservant plusieurs marques de véhicules et types d'utilisateurs. La recharge résidentielle privée répond à la plupart des besoins quotidiens de recharge des propriétaires de véhicules particuliers, tandis que la recharge privée pour flottes et en milieu professionnel sert les applications commerciales avec des schémas d'utilisation prévisibles et des taux d'utilisation plus élevés. Le programme NEVI Formula cible spécifiquement les infrastructures de recharge publiques le long des corridors désignés, exigeant un accès 24h/24 et 7j/7 et la compatibilité avec plusieurs méthodes de paiement pour garantir une large accessibilité. Les partenariats public-privé émergent comme modèle privilégié où le financement gouvernemental réduit le risque d'investissement privé tout en tirant parti de l'expertise opérationnelle et de l'efficacité du secteur privé.

La formation d'alliances de recharge comme la Spark Alliance en Europe montre comment les opérateurs privés se coordonnent pour créer des réseaux accessibles au public qui rivalisent avec les infrastructures financées par les gouvernements. La recharge privée pour flottes intègre de plus en plus des systèmes de recharge intelligente et de gestion de l'énergie qui optimisent les coûts d'électricité et l'intégration au réseau, créant des avantages opérationnels qui justifient l'investissement privé par rapport aux alternatives publiques.

Par Site d'Installation : Les Corridors Autoroutiers Stimulent la Recharge Premium

Les installations de destination et de commerce de détail représentaient 43,05 % de la part du marché des stations de recharge pour véhicules électriques en 2025, tandis que les emplacements autoroutiers et de transit affichent un TCAC de 44,10 %, reflétant l'importance stratégique de la recharge en corridor pour permettre les voyages longue distance. La recharge à domicile répond à la plupart des besoins quotidiens de recharge des propriétaires de véhicules particuliers, mais le développement des infrastructures publiques se concentre sur les emplacements où la recharge à domicile est indisponible ou insuffisante pour les besoins de déplacement. Les installations de dépôts pour flottes nécessitent des systèmes de recharge haute puissance spécialisés et des capacités de gestion de l'énergie qui optimisent les coûts opérationnels et l'intégration au réseau. La concentration des infrastructures de recharge dans les destinations commerciales crée des synergies où la durée des sessions de recharge s'aligne sur les activités de shopping ou de restauration, améliorant l'expérience utilisateur et l'économie du site. BP a signé des accords avec Simon Property Group pour installer plus de 900 bornes de recharge dans 75 emplacements, ciblant les environnements commerciaux à forte demande où les sessions de recharge complètent les activités des consommateurs. La recharge autoroutière et de transit nécessite des capacités de recharge ultra-rapide pour minimiser les retards de voyage, stimulant le déploiement de systèmes de 350 kW et plus qui permettent de recharger 80 % de la batterie en 15 à 20 minutes. Le partenariat de Pilot Travel Centers avec GM et EVgo démontre comment l'intégration des infrastructures de recharge aux équipements de voyage existants crée des efficacités opérationnelles et améliore les taux d'adoption par les utilisateurs.

Par Norme de Connecteur : L'Adoption du NACS Accélère la Standardisation

Le CCS a maintenu 35,95 % de la part du marché des stations de recharge pour véhicules électriques en 2025, tandis que la recharge sans fil affiche un TCAC de 37,90 % à mesure que la maturation technologique et les efforts de standardisation réduisent les obstacles au déploiement. La norme de recharge nord-américaine de Tesla a gagné en dynamisme alors que Ford, GM et d'autres constructeurs ont adopté les connecteurs NACS, créant potentiellement un écosystème de recharge unifié qui réduit la complexité des infrastructures. Le CHAdeMO reste répandu sur les marchés asiatiques, notamment au Japon, mais fait face à une adoption en déclin sur les marchés occidentaux à mesure que le CCS et le NACS gagnent la préférence des constructeurs automobiles et des opérateurs d'infrastructure. Le GB/T sert principalement le marché chinois, où les normes gouvernementales imposent la compatibilité, tandis que la recharge sans fil émerge comme une option premium pour les applications où la commodité justifie des coûts plus élevés.

ChargePoint a introduit le connecteur de recharge adaptable Omni Port qui s'adapte à différents types de connecteurs pour les véhicules Tesla et non-Tesla, éliminant le besoin d'adaptateurs et simplifiant l'expérience utilisateur. Le développement de protocoles universels de recharge par branchement, lancés en 2025 grâce à la collaboration entre SAE, les constructeurs automobiles et les opérateurs de recharge, permet une authentification automatisée sécurisée et une facturation entre différentes normes de connecteurs. La standardisation de la recharge sans fil via le système de positionnement inductif différentiel de SAE International crée une interopérabilité entre fournisseurs tout en atteignant une efficacité de 93 %, réduisant potentiellement la dépendance aux connecteurs physiques pour des applications spécifiques.

Analyse Géographique

L'Asie-Pacifique domine le marché des stations de recharge pour véhicules électriques avec une part de 60,10 % en 2025, soutenue par les 12,82 millions de connecteurs publics de la Chine et une augmentation annuelle des installations de 25 %. Les programmes nationaux équipent désormais 6 000 aires de service autoroutières, garantissant une couverture longue distance qui reflète le mix de ventes de véhicules à nouvelle énergie de 40,9 % du pays. Le Japon est pionnier dans les systèmes au mégawatt pour les camions lourds, tandis que les hubs d'échange de batteries pour deux-roues en Inde montrent comment les besoins de mobilité à faible coût peuvent accélérer la densité des chargeurs. La Corée du Sud se positionne comme un fournisseur alternatif de matériaux pour batteries dans un contexte de tensions commerciales, et l'Australie finance des sites de corridors en zones éloignées pour combler ses vastes distances interurbaines.

L'Europe affiche la croissance régionale la plus rapide avec un TCAC de 40,50 % jusqu'en 2031. La Spark Alliance intègre 11 000 connecteurs haute puissance dans 25 pays, offrant une tarification transparente et 100 % d'électricité renouvelable. Le plan de l'Allemagne pour plus d'un million de nouveaux points de recharge d'ici 2030 s'aligne sur les réglementations de l'UE qui lient les quotas d'infrastructure aux immatriculations de VE. La Norvège conserve le plus grand nombre de chargeurs par habitant au monde, tandis que la France utilise des prêts à faible taux d'intérêt pour stimuler les déploiements privés. La politique britannique interdit la vente de la plupart des nouvelles voitures à essence à partir de 2035 et impose désormais l'interopérabilité des paiements par carte bancaire aux chargeurs publics, renforçant davantage la confiance des consommateurs.

L'Amérique du Nord s'accélère grâce au financement de 5 milliards USD du programme NEVI Formula, permettant 204 000 ports publics. La coentreprise IONNA des sept constructeurs automobiles ajoutera 30 000 connecteurs haute puissance, et la mise à niveau des Superchargeurs Tesla pour une utilisation multi-marques pourrait générer entre 6 et 12 milliards USD de revenus supplémentaires d'ici 2030. Les alliances intersectorielles relient la recharge aux équipements commerciaux, reproduisant les stratégies européennes des stations-service.

Paysage Concurrentiel

La concurrence s'intensifie à mesure que les majors pétrolières, les services publics et les entreprises technologiques convergent vers le marché des stations de recharge pour véhicules électriques. Tesla exploite encore environ un tiers des connecteurs rapides publics aux États-Unis, mais sa domination relative est remise en question par les expansions d'IONNA et de ChargePoint. En Europe, la Spark Alliance crée des avantages d'échelle immédiats qui rehaussent la barre pour les réseaux indépendants.

La fermeture par Shell de 1 000 stations-service en 2024 souligne le pivot stratégique des carburants liquides vers l'électricité. Le lancement en 2025 par ABB E-mobility du chargeur au mégawatt MCS1200 et du ChargeDock modulaire vise une disponibilité de 99 %, signalant que la fiabilité est désormais un facteur de différenciation essentiel. Siemens, Schneider Electric et Eaton intègrent des onduleurs bidirectionnels et du stockage sur site pour remporter des appels d'offres de services publics nécessitant une compatibilité avec les services réseau.

La fragmentation persiste, notamment en Chine, où les entreprises d'État et les startups se disputent les contrats municipaux. Cependant, les licences croisées de brevets de connecteurs et les achats groupés de composants en carbure de silicium suggèrent que les économies de consolidation prennent effet. La préparation en matière de cybersécurité est devenue un critère de sélection après que le Southwest Research Institute a démontré des vulnérabilités en texte clair dans plusieurs modèles de chargeurs rapides. Les opérateurs qui réussissent des tests de pénétration rigoureux obtiennent des positions prioritaires dans les cadres d'approvisionnement des flottes.

Leaders du Secteur des Stations de Recharge pour Véhicules Électriques

Tesla Inc.

ABB Ltd.

ChargePoint Inc.

Siemens AG

BYD Motors Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans le Secteur

- Mai 2025 : ChargePoint et Eaton ont établi un partenariat de recharge pour VE inédit dans le secteur afin d'accélérer le déploiement des infrastructures de recharge aux États-Unis, au Canada et en Europe, en intégrant des solutions de recharge pour VE et en codéveloppant des technologies pour le flux de puissance bidirectionnel et les capacités véhicule-tout.

- Mai 2025 : IONITY a obtenu 705,24 millions USD pour étendre les infrastructures de VE à travers l'Europe, en renforçant son réseau de stations de recharge haute performance et en soutenant la demande croissante de véhicules électriques dans la région.

- Janvier 2025 : Schneider Electric a lancé Schneider Charge Pro, une solution de recharge pour véhicules électriques (VE) robuste et économe en énergie offrant une expérience de recharge simplifiée pour accélérer l'adoption des VE parmi les flottes commerciales et les résidences multifamiliales, répondant aux exigences de la directive européenne sur la performance énergétique des bâtiments.

Périmètre du Rapport Mondial sur le Marché des Stations de Recharge pour Véhicules Électriques

Une station de recharge pour véhicules électriques, ECS (station de recharge électronique) et EVSE (équipement d'alimentation pour véhicules électriques) fournit de l'énergie électrique pour la recharge ou le chargement des véhicules électriques à branchement, notamment les voitures électriques, les véhicules électriques de quartier et les hybrides rechargeables.

Le marché des stations de recharge pour véhicules électriques est segmenté par type de véhicule, type de chargeur, type de propriété de recharge, type de service de recharge, type d'infrastructure de recharge et géographie. Par type de véhicule, le marché est segmenté en voitures particulières et véhicules commerciaux. Par type de chargeur, le marché est segmenté en stations de recharge CA et stations de recharge CC. Par type de propriété de recharge, le marché est segmenté en public et privé. Par type de service de recharge, le marché est segmenté en services de recharge pour VE et services d'échange de batteries. Par type d'infrastructure de recharge, le marché est segmenté en CHAdeMO, CCS, chargeur rapide GB/T, superchargeur Tesla et autres types d'infrastructures de recharge. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique et reste du monde. Pour chaque segment, la taille du marché et les prévisions sont données en valeur (USD).

| Voitures Particulières |

| Véhicules Commerciaux |

| Bus et Autocars |

| Station de Recharge CA |

| Station de Recharge CC |

| Public |

| Privé – Résidentiel |

| Privé – Flotte et Milieu Professionnel |

| Domicile |

| Destination et Commerce de Détail |

| Autoroute et Transit |

| Dépôt de Flotte |

| CCS |

| CHAdeMO |

| GB/T |

| Tesla NACS |

| Sans Fil |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Chili | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Norvège | |

| Italie | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Autriche | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Indonésie | |

| Viêt Nam | |

| Philippines | |

| Australie | |

| Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats arabes unis | |

| Égypte | |

| Turquie | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Véhicule | Voitures Particulières | |

| Véhicules Commerciaux | ||

| Bus et Autocars | ||

| Par Type de Chargeur | Station de Recharge CA | |

| Station de Recharge CC | ||

| Par Modèle de Propriété | Public | |

| Privé – Résidentiel | ||

| Privé – Flotte et Milieu Professionnel | ||

| Par Site d'Installation | Domicile | |

| Destination et Commerce de Détail | ||

| Autoroute et Transit | ||

| Dépôt de Flotte | ||

| Par Norme de Connecteur | CCS | |

| CHAdeMO | ||

| GB/T | ||

| Tesla NACS | ||

| Sans Fil | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Norvège | ||

| Italie | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Autriche | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Indonésie | ||

| Viêt Nam | ||

| Philippines | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats arabes unis | ||

| Égypte | ||

| Turquie | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Traitées dans le Rapport

Quelle est la taille actuelle du marché des stations de recharge pour véhicules électriques ?

Le marché des stations de recharge pour véhicules électriques a généré 55,78 milliards USD en 2026 et devrait atteindre 143,76 milliards USD d'ici 2031.

Quelle est la taille du marché en 2026 ?

En 2026, la taille du marché des stations de recharge pour véhicules électriques devrait atteindre 55,78 milliards USD.

À quelle vitesse le marché européen croît-il ?

L'Europe enregistre le TCAC régional le plus élevé à 40,50 % jusqu'en 2031, porté par des alliances transfrontalières telles que la Spark Alliance.

Pourquoi les véhicules commerciaux sont-ils importants pour la demande en chargeurs ?

Les flottes commerciales croissent à un TCAC de 52,20 % car les cycles de recharge prévisibles et haute puissance rendent les infrastructures de dépôt et de corridor financièrement attractives.

Quels sont les principaux obstacles au déploiement des chargeurs rapides ?

Les dépenses d'investissement élevées sur site, les délais prolongés d'obtention des permis, les pénuries de semi-conducteurs en carbure de silicium et les préoccupations en matière de cybersécurité freinent collectivement la dynamique de déploiement.

Dernière mise à jour de la page le: