Taille et part du marché européen des équipements de recharge sans fil pour véhicules électriques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

| Taille du Marché (2025) | 32.16 Millions de dollars américains |

| Taille du Marché (2030) | 173.71 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 40.05% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des équipements de recharge sans fil pour véhicules électriques par Mordor Intelligence

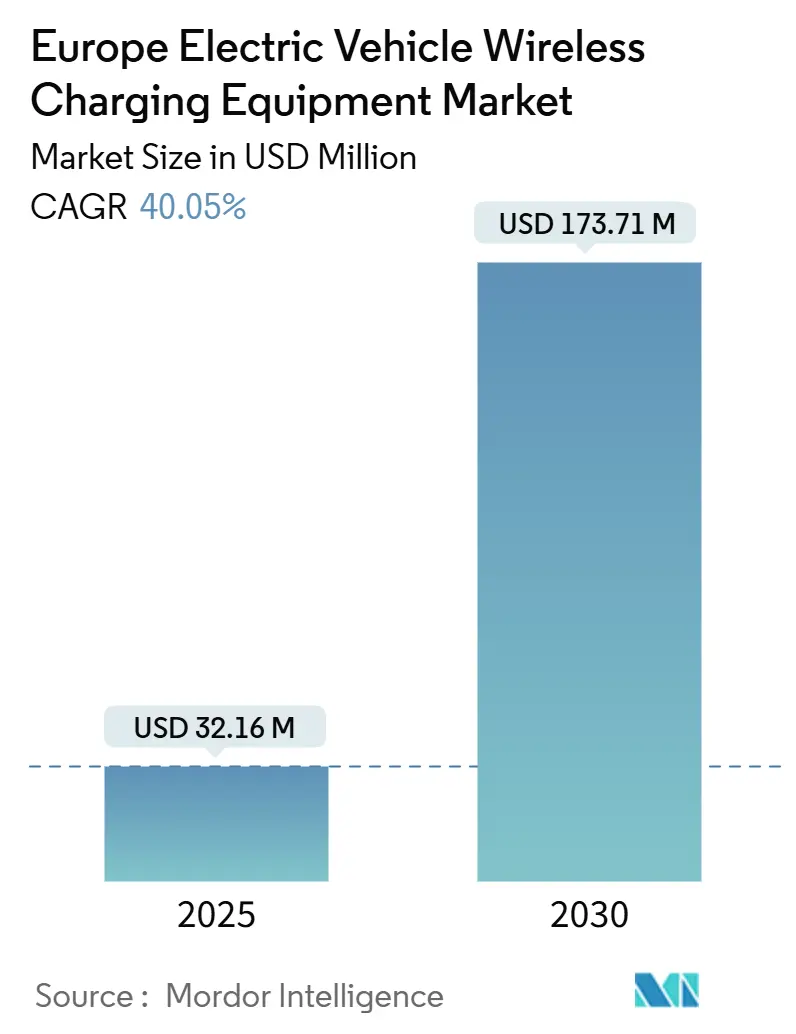

La taille du marché européen des équipements de recharge sans fil pour véhicules électriques est estimée à 32,16 millions USD en 2025, et devrait atteindre 173,71 millions USD d'ici 2030, à un CAGR de 40,05 % durant la période de prévision (2025-2030).

Le marché européen des équipements de recharge sans fil pour véhicules électriques se positionne comme un marché piloté par la technologie et la réglementation, soutenu par une forte pénétration des véhicules électriques, des réseaux de recharge publics solides et l'adoption précoce de solutions de mobilité avancées. Les équipements de recharge sans fil pour véhicules électriques permettent le transfert d'énergie sans contact par couplage inductif, prenant en charge les cas d'usage de recharge statique et dynamique dans les environnements résidentiels, de flotte et d'infrastructure publique.

Le développement du marché européen est façonné par des réglementations strictes en matière d'émissions, une forte implication du secteur public et une forte concentration de programmes pilotes dans les initiatives de transport en commun et de ville intelligente. Bien que l'infrastructure de recharge par câble soit déjà bien établie, la recharge sans fil gagne en pertinence dans les applications où l'automatisation, la sécurité et l'efficacité opérationnelle sont prioritaires, notamment dans les transports publics et les flottes municipales.

Principaux enseignements du rapport

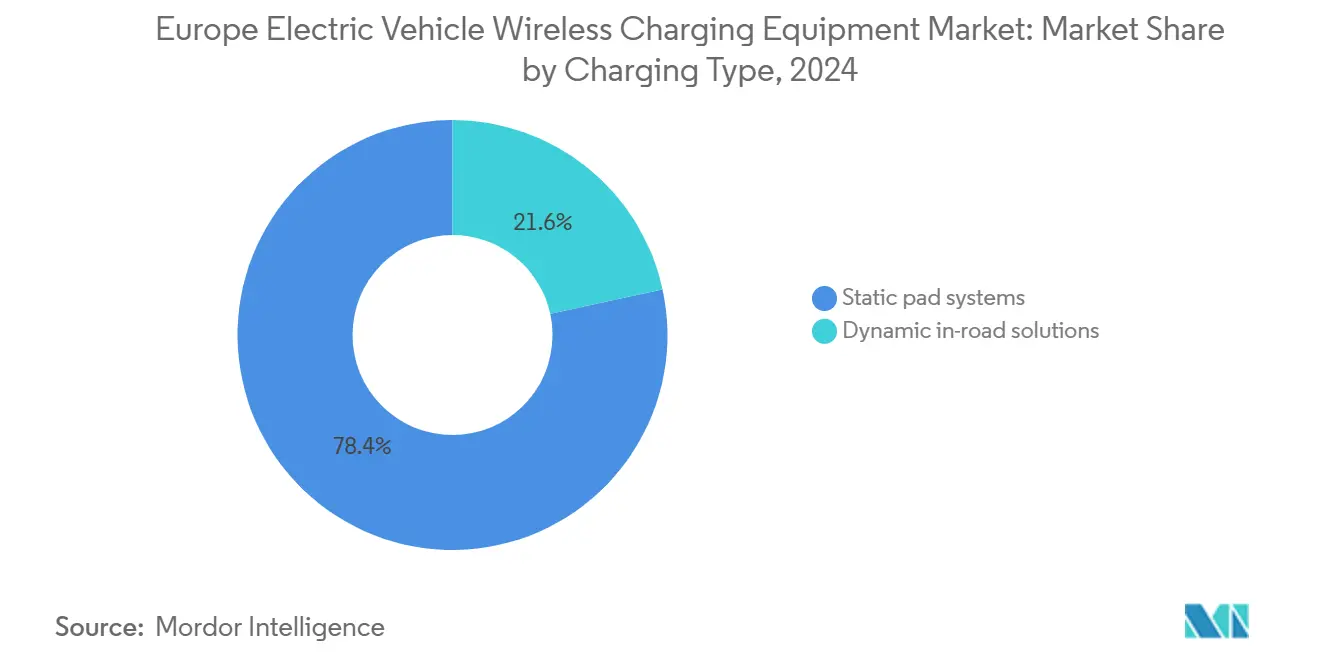

- Par type de recharge, les systèmes à pad statique détenaient 78,40 % de part de marché en 2024, tandis que les solutions dynamiques en chaussée devraient croître à un CAGR de 54,80 % jusqu'en 2030.

- Par type de véhicule, les voitures particulières représentaient 60,10 % du chiffre d'affaires 2024 ; les véhicules commerciaux (dont bus et autocars) devraient se développer à un CAGR de 42,60 % jusqu'en 2030.

- Par puissance de sortie, les systèmes jusqu'à 11 kW représentaient 50,20 % de la taille du marché 2024 ; les systèmes au-dessus de 150 kW devraient croître à un CAGR de 61,40 % jusqu'en 2030.

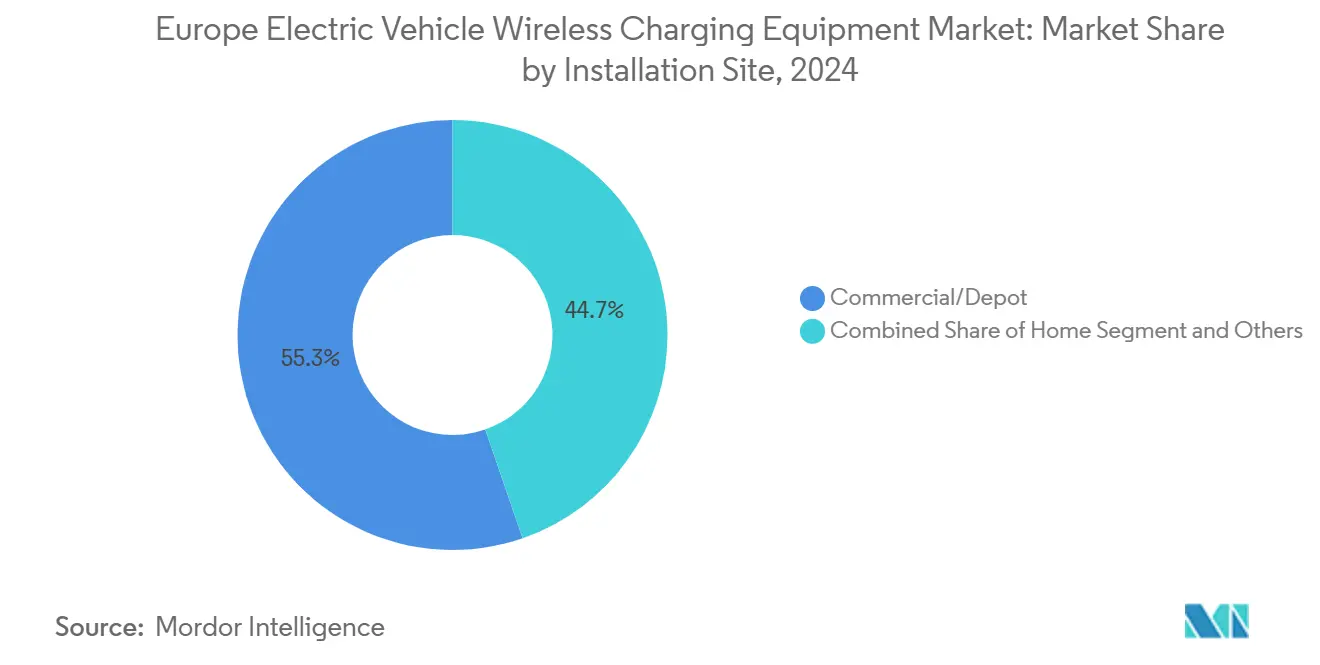

- Par site d'installation, les installations commerciales et en dépôt ont capté 55,30 % de la taille du marché 2024, tandis que les projets de voies autoroutières affichent la croissance la plus élevée à un CAGR de 49,90 % jusqu'en 2030.

- Par plateforme technologique, le couplage résonant inductif était en tête avec 71,60 % de part de marché en 2024 ; les plateformes d'alignement multi-bobines devraient croître à un CAGR de 58,70 % jusqu'en 2030.

- Par géographie, l'Allemagne représentait 28,50 % de la taille du marché européen en 2024, tandis que les pays nordiques devraient constituer le groupe à la croissance la plus rapide avec un CAGR de 52,10 % jusqu'en 2030.

Tendances et perspectives du marché européen des équipements de recharge sans fil pour véhicules électriques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Normes d'interopérabilité et clarté de la certification | +1.0% | Allemagne, France, Pays-Bas, pays nordiques (sites multi-constructeurs) | Moyen terme (2 à 4 ans) |

| Électrification des transports publics et des flottes municipales | +0.9% | Allemagne, France, Royaume-Uni, Italie, Espagne (dépôts de bus et flottes urbaines) | Court terme (≤ 2 ans) |

| Automatisation des dépôts et économie du temps de fonctionnement | +0.8% | Allemagne, Royaume-Uni, pays nordiques (opérations de flotte centralisées) | Court terme (≤ 2 ans) |

| Recharge sans fil haute puissance pour les terminaux de bus et les dépôts | +0.7% | France, Allemagne, pays nordiques (recharge d'opportunité sur itinéraire) | Moyen terme (2 à 4 ans) |

| Corridors pilotes dynamiques soutenus par les travaux publics | +0.6% | France, Allemagne, Pays-Bas (corridors de démonstration) | Long terme (≥ 4 ans) |

| Contraintes d'aménagement urbain et réduction du matériel en surface | +0.5% | Pays-Bas, Royaume-Uni, Italie, Espagne (centres urbains denses) | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Normes d'interopérabilité et clarté de la certification

L'environnement de recharge européen est multi-marques par conception, ce qui accroît la valeur des systèmes de recharge sans fil interopérables. Des normes claires et des voies de certification réduisent l'incertitude technique pour les constructeurs automobiles, les équipementiers de rang 1 et les opérateurs de sites en définissant les tolérances d'alignement, les exigences de communication et les concepts de sécurité. Cela renforce la confiance dans la planification de sites multi-marques pour les opérateurs de parkings partagés et les hubs de flotte, où les équipements doivent prendre en charge des populations de véhicules mixtes sans personnalisation par ligne de modèle.

Électrification des transports publics et des flottes municipales

Les villes européennes continuent d'électrifier les bus et les flottes municipales pour répondre aux mandats de mobilité propre et aux exigences des zones à faibles émissions. La recharge sans fil devient pertinente là où les flottes nécessitent un temps de fonctionnement prévisible et des routines quotidiennes standardisées, notamment dans les dépôts et les boucles de terminus. Dans ces opérations, la recharge automatisée réduit la manutention manuelle, améliore la cohérence entre les équipes et soutient une plus grande disponibilité des véhicules, ce qui renforce l'argumentaire économique dans les programmes pilotés par les marchés publics.

Automatisation des dépôts et économie du temps de fonctionnement

Les environnements de recharge centrés sur les dépôts soutiennent les déploiements de recharge sans fil les plus reproductibles en Europe. Les horaires des véhicules et les positions de stationnement sont contrôlés, les équipes de maintenance sont centralisées et les taux d'utilisation sont mesurables. Cela permet à la recharge sans fil de fournir une efficacité opérationnelle grâce à la réduction de l'usure des connecteurs, à moins d'étapes manuelles et à une moindre variabilité des processus. Ces facteurs raccourcissent les délais de retour sur investissement par rapport aux installations de stationnement public, où l'utilisation et le contrôle opérationnel sont plus faibles.

Recharge sans fil haute puissance pour les terminaux de bus et les dépôts

Les opérateurs de flottes et de transports en commun européens ont de plus en plus besoin d'une recharge haute puissance pour minimiser les temps d'immobilisation et maintenir les véhicules en service sur de longs cycles de service. Les systèmes sans fil dépassant les plages de puissance résidentielles standard répondent à ce besoin, notamment pour les bus et les autocars qui retournent aux terminaux à intervalles courts. Cependant, l'adoption de la recharge sans fil haute puissance reste liée aux performances démontrées sur le terrain, à la validation de la sécurité et à la fiabilité prouvée sous cyclage quotidien, ce qui fait des grands opérateurs de transport en commun d'importants adopteurs précoces.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| CapEx initial élevé face aux réseaux de recharge rapide en courant continu matures | -1.2% | Europe occidentale (Allemagne, France, Royaume-Uni, Pays-Bas) | Court terme (≤ 2 ans) |

| Permis, travaux de génie civil et approbations multi-parties prenantes | -0.9% | Villes de l'UE et autorités autoroutières | Moyen terme (2 à 4 ans) |

| Complexité de la conformité en matière d'efficacité, d'alignement et de champs électromagnétiques | -0.8% | Dépôts haute puissance et parkings partagés | Moyen terme (2 à 4 ans) |

| Disponibilité limitée des récepteurs montés en usine dans les segments de grande série | -0.6% | À travers l'Europe (contrainte des constructeurs automobiles) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

CapEx initial élevé face aux réseaux de recharge rapide en courant continu matures

L'Europe dispose d'une base de recharge filaire comparativement avancée, incluant des réseaux en courant continu haute puissance en expansion, ce qui fixe un niveau de référence élevé pour le retour sur investissement de la recharge sans fil. Les déploiements sans fil nécessitent à la fois une infrastructure côté sol et un matériel récepteur embarqué, ce qui augmente le coût total installé par rapport à de nombreuses alternatives filaires. Lorsque l'utilisation est incertaine ou que les tarifs sont défavorables, les délais de retour sur investissement s'allongent, ce qui concentre les premiers déploiements sans fil dans des environnements de flotte contrôlés plutôt que dans des parkings publics ouverts.

Permis, travaux de génie civil et approbations multi-parties prenantes

Les programmes de recharge sans fil qui s'étendent au-delà des dépôts privés nécessitent généralement une coordination avec les municipalités, les services publics et les autorités de transport. La complexité des travaux de génie civil augmente fortement pour les projets en espace public et les pilotes en chaussée, où les fermetures de voies, les approbations de sécurité et la planification des travaux de construction deviennent des contraintes importantes. Ces facteurs ralentissent la montée en échelle, limitent les volumes de déploiement à un petit nombre de projets à la fois et augmentent le risque d'exécution pour les stratégies basées sur des corridors.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de recharge : les systèmes statiques dominent les déploiements actuels, tandis que la recharge dynamique en chaussée stimule la croissance future.

La recharge sans fil statique reste l'ancre commerciale en Europe, détenant 78,40 % de part de marché en 2024. L'adoption est concentrée dans les déploiements en dépôt et sur sites structurés où les conditions d'installation sont contrôlées et les avantages opérationnels sont mesurables.

Les solutions dynamiques en chaussée devraient constituer le segment à la croissance la plus rapide avec un CAGR de 54,80 % jusqu'en 2030. La croissance est portée par des démonstrations de corridors liées aux transports publics et aux voies de fret ; cependant, l'échelle reste dépendante des permis, des travaux de génie civil et du financement multi-parties.

Par type de véhicule : les voitures particulières mènent l'adoption, tandis que les flottes commerciales progressent plus rapidement.

Les voitures particulières ont dominé le marché en 2024 avec 60,10 % de part de chiffre d'affaires. La demande est liée aux finitions haut de gamme et aux environnements de stationnement à domicile ou privés contrôlés, où la commodité pour l'utilisateur est le principal facteur de valeur.

Les véhicules commerciaux (dont bus et autocars) devraient croître à un CAGR de 42,60 % jusqu'en 2030. L'économie des flottes soutient l'adoption grâce à une utilisation plus élevée, des procédures de dépôt standardisées et une réduction de la manipulation manuelle des connecteurs.

Par puissance de sortie : les systèmes basse puissance dominent aujourd'hui, avec une accélération des déploiements haute puissance.

Les systèmes jusqu'à 11 kW ont dominé 2024 avec 50,20 % de part de marché. Cette plage s'aligne sur les déploiements résidentiels et commerciaux légers où les mises à niveau électriques sont limitées et la maturité des solutions est plus élevée.

Les systèmes au-dessus de 150 kW devraient croître à un CAGR de 61,40 % jusqu'en 2030. La demande est portée par les dépôts à haut débit et les opérations de transport en commun qui nécessitent un transfert d'énergie significatif dans de courtes fenêtres d'immobilisation.

Par site d'installation : les installations en dépôt ancrent le marché, tandis que les corridors autoroutiers se développent le plus rapidement.

Les installations commerciales et en dépôt ont constitué la plus grande catégorie de sites avec 55,30 % de part de marché en 2024. L'adoption précoce en Europe est concentrée là où la propriété des actifs, l'utilisation et la maintenance sont contrôlées par un seul opérateur.

Les projets de voies autoroutières devraient croître le plus rapidement à un CAGR de 49,90 % jusqu'en 2030. Les déploiements restent pilotés par des projets et concentrés dans un nombre limité de corridors en raison des cycles d'approbation et de l'intensité des coûts de génie civil.

Par plateforme technologique : les systèmes inductifs dominent aujourd'hui, tandis que les plateformes multi-bobines gagnent en dynamisme.

Le couplage résonant inductif était en tête avec 71,60 % de part de marché en 2024, soutenu par l'écosystème de composants le plus établi et des voies de certification plus aisées.

Les plateformes d'alignement multi-bobines devraient se développer à un CAGR de 58,70 % jusqu'en 2030. L'adoption augmente à mesure que les déploiements se déplacent vers les parkings partagés et les flottes, où la tolérance d'alignement affecte directement le temps de fonctionnement et le retour sur investissement.

Analyse géographique

L'Allemagne est en tête de l'Europe avec 28,50 % de la taille du marché 2024, soutenue par un grand parc de véhicules électriques, une forte activité d'intégration des constructeurs automobiles et des programmes d'électrification des flottes qui favorisent les déploiements standardisés en dépôt. Le pays bénéficie également d'une capacité d'investissement concentrée dans les infrastructures, soutenant des installations reproductibles et des avantages d'apprentissage plus précoces.

Les pays nordiques devraient constituer le groupe à la croissance la plus rapide avec un CAGR de 52,10 % jusqu'en 2030, portés par une forte pénétration des véhicules électriques, un soutien politique solide et l'électrification des flottes municipales. La croissance devrait rester concentrée autour des métropoles à forte densité et des dépôts de transport en commun, puis s'étendre à mesure que l'économie unitaire se stabilise et que l'interopérabilité s'améliore.

Paysage concurrentiel

Le marché européen est modérément concentré, dominé par des fournisseurs mondiaux de technologies de recharge sans fil, des équipementiers automobiles de rang 1 et des intégrateurs d'infrastructure. La force concurrentielle est portée par des plateformes technologiques certifiées, des partenariats avec les constructeurs automobiles et des déploiements pilotes réussis dans le secteur public.

Les équipementiers de rang 1 jouent un rôle central en intégrant la recharge sans fil dans des portefeuilles d'électrification plus larges, tandis que les spécialistes de l'infrastructure se concentrent sur la livraison des systèmes et la conformité aux cadres réglementaires européens. Les partenariats public-privé restent une voie clé vers la montée en échelle, notamment pour les déploiements dynamiques et axés sur le transport en commun.

Leaders du secteur européen des équipements de recharge sans fil pour véhicules électriques

WiTricity Corporation

Plugless Power (Evatran Group)

HEVO Power

Nissan Motor Co., Ltd.

Toyota Motor Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Infineon s'associe à Electreon pour faire progresser la recharge sur route électrique des pistes pilotes vers les applications autoroutières pour les véhicules électriques commerciaux en Europe.

- Novembre 2025 : Electreon signe un protocole d'accord pour acquérir les actifs d'InductEV, unissant les technologies de recharge sans fil dynamique et statique haute puissance pour des déploiements plus larges en Europe et à l'échelle mondiale.

- Octobre 2025 : La première autoroute à recharge sans fil dynamique au monde est lancée sur l'A10 française près de Paris, permettant aux véhicules électriques de se recharger en roulant dans des conditions de trafic réel et délivrant plus de 300 kW de puissance lors des tests.

Périmètre du rapport sur le marché européen des équipements de recharge sans fil pour véhicules électriques

Les équipements de recharge sans fil pour véhicules électriques désignent le matériel et les systèmes de contrôle/communication embarqués qui permettent le transfert d'énergie sans contact entre un émetteur côté sol (pad/bobine + électronique de puissance + commandes) et un récepteur côté véhicule (bobine + redressement/commande), prenant en charge les configurations de recharge sans fil statique (stationnement et recharge) et dynamique (en mouvement).

Le périmètre comprend une segmentation par type de recharge (statique, dynamique), type de véhicule (voitures particulières, véhicules commerciaux), puissance de sortie (jusqu'à 11 kW, 11–50 kW, 50–150 kW, au-dessus de 150 kW), site d'installation (résidentiel, commercial/dépôt, parking public, autoroute/voie), plateforme technologique (couplage résonant inductif, plateformes d'alignement multi-bobines, et autres), canal de distribution (constructeurs automobiles, marché secondaire) et pays. Les prévisions du marché sont fournies en termes de valeur (USD).

| Statique |

| Dynamique |

| Voitures particulières |

| Véhicules commerciaux |

| Jusqu'à 11 kW |

| 11–50 kW |

| 50–150 kW |

| Au-dessus de 150 kW |

| Résidentiel |

| Commercial/Dépôt |

| Parking public |

| Autoroute/Voie |

| Couplage résonant inductif |

| Plateformes d'alignement multi-bobines |

| Autres |

| Constructeurs automobiles |

| Marché secondaire |

| Allemagne |

| France |

| Royaume-Uni |

| Espagne |

| Italie |

| Norvège |

| Finlande |

| Russie |

| Pays-Bas |

| Reste de l'Europe |

| Segmentation par type de recharge (valeur, USD) | Statique |

| Dynamique | |

| Segmentation par type de véhicule (valeur, USD) | Voitures particulières |

| Véhicules commerciaux | |

| Segmentation par puissance de sortie (valeur, USD) | Jusqu'à 11 kW |

| 11–50 kW | |

| 50–150 kW | |

| Au-dessus de 150 kW | |

| Segmentation par site d'installation (valeur, USD) | Résidentiel |

| Commercial/Dépôt | |

| Parking public | |

| Autoroute/Voie | |

| Segmentation par plateforme technologique (valeur, USD) | Couplage résonant inductif |

| Plateformes d'alignement multi-bobines | |

| Autres | |

| Segmentation par canal de distribution (valeur, USD) | Constructeurs automobiles |

| Marché secondaire | |

| Segmentation par pays/groupe (valeur, USD) | Allemagne |

| France | |

| Royaume-Uni | |

| Espagne | |

| Italie | |

| Norvège | |

| Finlande | |

| Russie | |

| Pays-Bas | |

| Reste de l'Europe |

Questions clés auxquelles le rapport répond

Quel type de recharge est le plus important en 2024, et lequel croît le plus rapidement ?

Les systèmes à pad statique sont en tête avec 78,40 % en 2024 ; les solutions dynamiques en chaussée croissent le plus rapidement avec un CAGR de 54,80 % (2025–2030E).

Quel type de véhicule est en tête actuellement, et lequel progresse le plus rapidement ?

Les voitures particulières sont en tête avec 60,10 % en 2024 ; les véhicules commerciaux croissent le plus rapidement avec un CAGR de 42,60 % (2025–2030E).

Quelle plage de puissance domine, et laquelle se développe le plus rapidement ?

Les systèmes jusqu'à 11 kW sont en tête avec 50,20 % en 2024 ; les systèmes au-dessus de 150 kW croissent le plus rapidement avec un CAGR de 61,40 % (2025–2030E).

Quel site d'installation est le plus important, et lequel croît le plus rapidement ?

Les sites commerciaux/dépôts sont en tête avec 55,30 % en 2024 ; les projets de voies autoroutières croissent le plus rapidement avec un CAGR de 49,90 % (2025–2030E).

Quelle plateforme technologique est en tête, et laquelle gagne des parts de marché ?

Le couplage résonant inductif est en tête avec 71,60 % en 2024 ; les plateformes multi-bobines croissent le plus rapidement avec un CAGR de 58,70 % (2025–2030E).

Dernière mise à jour de la page le: