Taille et part du marché des stations de recharge pour véhicules électriques en Oman

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

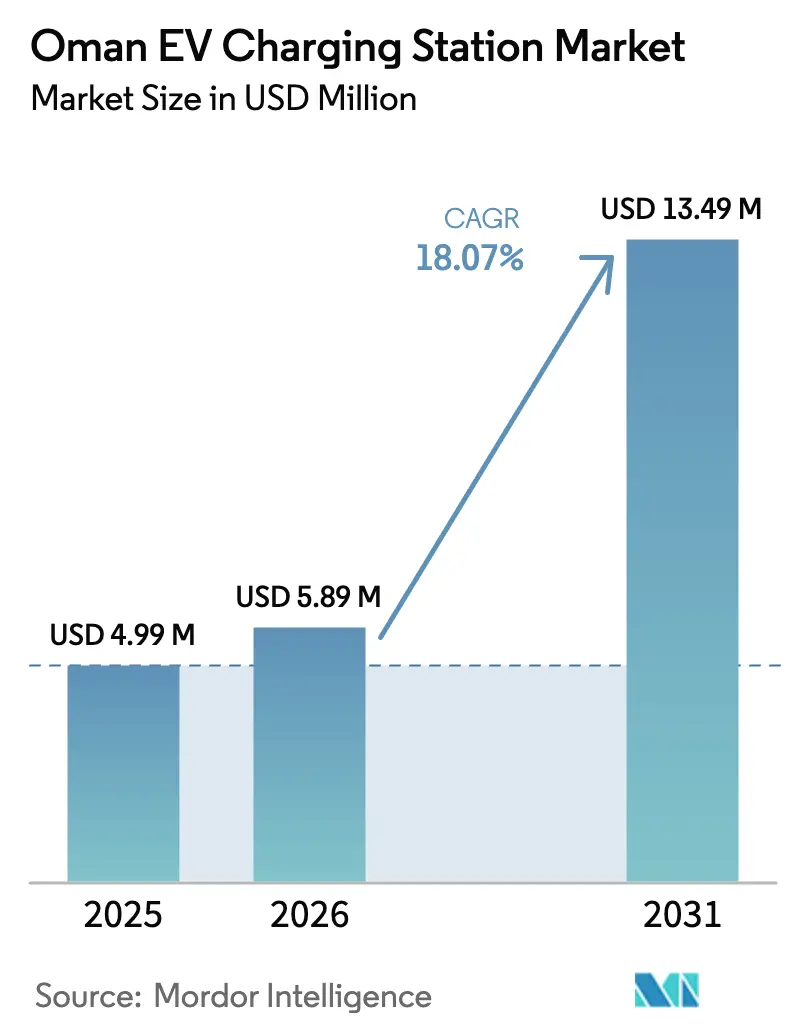

| Taille du marché de l'année de base (2025) | 4.99 Millions de dollars américains |

| Taille du Marché (2026) | 5.89 Millions de dollars américains |

| Taille du Marché (2031) | 13.49 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 18.07% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des stations de recharge pour véhicules électriques en Oman par Mordor Intelligence

La taille du marché des stations de recharge pour véhicules électriques en Oman est estimée à 5,89 millions USD en 2026, en progression par rapport à la valeur de 4,99 millions USD en 2025, avec des projections pour 2031 indiquant 13,49 millions USD, soit une croissance à un CAGR de 18,07 % sur la période 2026-2031. La forte orientation politique dans le cadre de la Vision 2040, l'obligation d'installer des chargeurs dans toutes les stations-service commerciales et la capacité en énergie renouvelable en pleine expansion convergent pour stimuler le déploiement à court terme. Le développement initial se concentre sur les pôles urbains où les mises à niveau du réseau de la Muscat Electricity Distribution Company s'articulent avec une adoption soutenue des voitures particulières. Parallèlement, les orientations Mode 4 de l'Autorité de régulation des services publics incitent les investisseurs à se tourner vers des systèmes CC haute puissance. L'électrification des flottes par les opérateurs du secteur pétrolier et gazier, les corridors touristiques transfrontaliers et le financement de l'interconnexion du CCG élargissent le modèle économique, bien que les contraintes du réseau rural et les coûts d'investissement élevés tempèrent le rythme dans les districts éloignés. Les coentreprises public-privé telles que le réseau EVO d'OOMCO-Synergy et les déploiements du groupe Siemens-OTE illustrent la manière dont les partenaires technologiques à faible intensité d'actifs obtiennent un accès rapide au marché grâce aux distributeurs de carburant établis et aux réseaux de concessionnaires.

Principaux enseignements du rapport

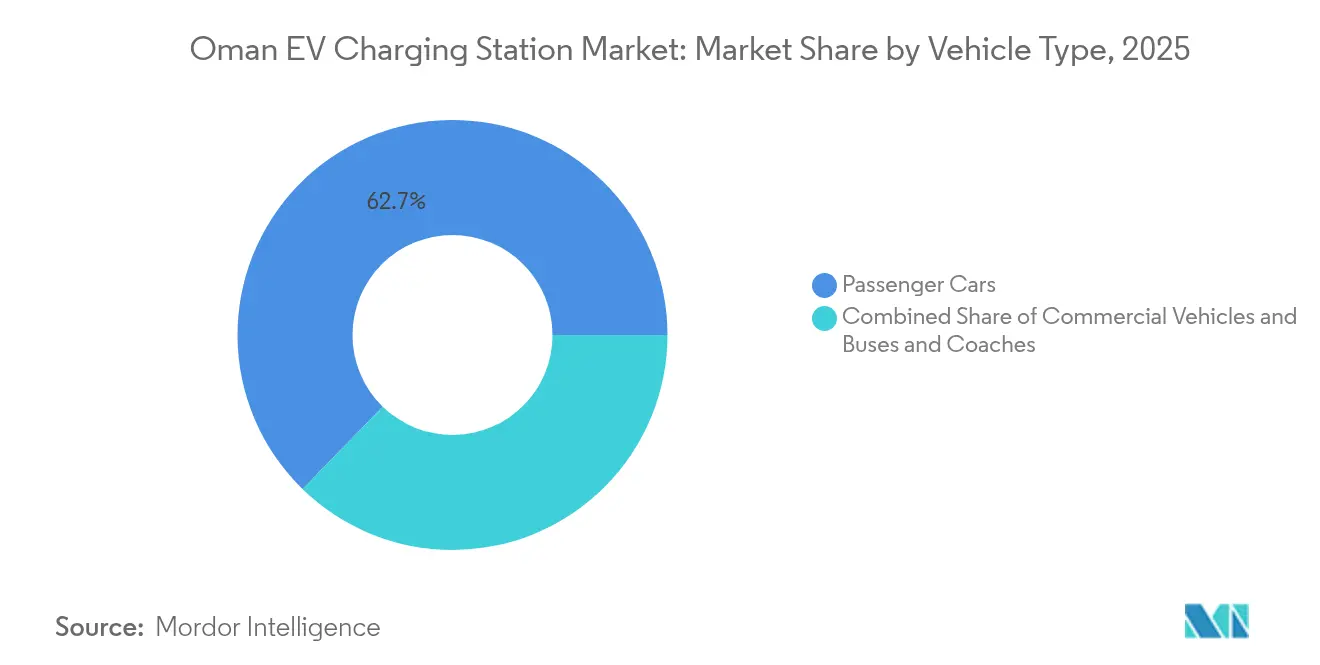

- Par type de véhicule, les voitures particulières ont dominé avec 62,71 % de la part du marché des stations de recharge pour véhicules électriques en Oman en 2025 ; les bus et autocars devraient croître à un CAGR de 18,22 % jusqu'en 2031.

- Par type de chargeur, les unités CA détenaient 73,55 % de la part du marché des stations de recharge pour véhicules électriques en Oman en 2025, tandis que les chargeurs rapides CC devraient se développer à un CAGR de 18,18 % jusqu'en 2031.

- Par modèle de propriété, les réseaux publics représentaient 54,02 % de la part du marché des stations de recharge pour véhicules électriques en Oman en 2025 ; les installations privées sont en voie d'atteindre un CAGR de 18,26 % jusqu'en 2031.

- Par site d'installation, les sites de destination/commerce de détail ont capté 45,12 % de la part du marché des stations de recharge pour véhicules électriques en Oman en 2025, tandis que les sites autoroutiers/de transit progresseront à un CAGR de 18,21 % jusqu'en 2031.

- Par connecteur, le CCS a dominé avec 57,32 % de la part du marché des stations de recharge pour véhicules électriques en Oman en 2025, et le Tesla NACS devrait progresser à un CAGR de 18,29 % sur le même horizon.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des stations de recharge pour véhicules électriques en Oman

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Subventions gouvernementales et objectifs VE de la Vision 2040 | +4.2% | National, concentré à Mascate, Salalah, Duqm | Moyen terme (2 à 4 ans) |

| Baisse des prix des batteries | +3.8% | Impact mondial, accélération de l'adoption régionale | Court terme (≤ 2 ans) |

| Intégration des énergies renouvelables | +3.1% | National, priorité dans les régions riches en énergie solaire | Long terme (≥ 4 ans) |

| Demande touristique pour les taxis VE | +2.7% | Mascate, Salalah, corridors touristiques | Moyen terme (2 à 4 ans) |

| Engagements RSE du secteur pétrolier et gazier en transition | +2.4% | Zones industrielles, Duqm, opérations pétrolières | Moyen terme (2 à 4 ans) |

| Corridors de recharge rapide transfrontaliers CCG planifiés | +2.0% | Régions frontalières, grands axes routiers | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Subventions gouvernementales et objectifs VE de la Vision 2040

La Vision 2040 ancre l'engagement d'Oman en faveur de la neutralité carbone d'ici 2050 et fixe un objectif significatif pour le parc de véhicules électriques d'ici 2035, incitant les ministères à simplifier les procédures d'octroi de licences et à harmoniser les normes du Golfe [1]« Directives techniques pour la recharge des véhicules électriques », Autorité de régulation des services publics, apsr.om. Le décret de novembre 2023 imposant à chaque station-service d'accueillir au moins un chargeur a transformé plus de 270 stations-service existantes en sites prêts à l'emploi et a garanti la densité initiale du réseau. Le Fonds pour l'avenir d'Oman a alloué des fonds aux projets de mobilité électrique, fournissant des capitaux à coût relativement faible qui réduisent le risque des premières installations. L'alignement interministériel raccourcit les délais d'obtention des permis et donne aux fournisseurs la certitude que les volumes de demande se concrétiseront.

Baisse des prix des batteries réduisant le coût total de possession des véhicules électriques

L'Argonne National Laboratory indique que les prix des packs lithium-ion sont passés en dessous de 140 USD/kWh en 2025 et s'orientent vers 86 USD/kWh d'ici 2035, réduisant l'écart de coût total de possession entre les véhicules électriques et les véhicules à combustion interne [2]« Projections de coût et de performance des batteries lithium-ion jusqu'en 2035 », Argonne National Laboratory, anl.gov . La chimie LFP représente désormais plus des deux cinquièmes de la production mondiale de cellules, offrant une tolérance à la chaleur essentielle pour les pics estivaux à 50 °C en Oman. La baisse des coûts des packs encourage des formats de batteries plus grands, allongeant l'autonomie et renforçant la demande de chargeurs rapides de bord de route de 150 kW et plus.

Intégration des énergies renouvelables permettant une recharge verte

Nama Power & Water prévoit 2 GW de capacité solaire et éolienne supplémentaire d'ici 2028, avec 1,55 GW déjà en service. OQ Alternative Energy a sécurisé une participation en capital d'un quart dans chaque nouveau projet [3]« Plan d'expansion des capacités en énergies renouvelables 2025-2028 », Nama Power & Water Procurement, namaoman.om . La centrale solaire Manah 1 de 500 MW, opérationnelle depuis janvier 2025, compense 780 000 tCO₂ chaque année — suffisamment pour alimenter un réseau national de 1 200 chargeurs rapides CC en électricité entièrement renouvelable. Les nouveaux projets à grande échelle sont couplés à des tarifs dédiés aux véhicules électriques, permettant aux opérateurs de se couvrir contre la volatilité tarifaire et de commercialiser leurs chargeurs comme véritablement « verts ».

Demande touristique pour les taxis VE et les flottes de location

En 2024, les arrivées touristiques ont atteint un jalon post-pandémique significatif, incitant Mwasalat à piloter le premier bus électrique à batterie du pays sous le parrainage d'Al Maha Petroleum et de Sohar International Bank [4]« Initiatives de mobilité durable 2024 », Mwasalat, mwasalat.com . L'expansion des flottes de covoiturage et de location le long des corridors Mascate-Salalah-Duqm souligne la nécessité de chargeurs autoroutiers à haute capacité, espacés à intervalles réguliers, une recommandation approuvée lors de la Conférence UITP MENA à Salalah en juillet 2024.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts d'investissement élevés et options de financement de projet limitées | -3.2% | National, affectant les investissements privés | Court terme (≤ 2 ans) |

| Contraintes de capacité du réseau rural | -2.8% | Zones rurales, axes routiers éloignés | Moyen terme (2 à 4 ans) |

| Prix du carburant bas | -2.1% | National, plus marqué dans les zones rurales | Moyen terme (2 à 4 ans) |

| Déclassement des chargeurs sous des températures estivales extrêmes | -1.5% | National, impact maximal dans les régions intérieures | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts d'investissement élevés et options de financement de projet limitées

Un chargeur de 180 kW avec raccordement au réseau peut représenter un coût significatif, mais le taux d'utilisation dépasse rarement un certain seuil au cours des deux premières années. Les banques locales accordent des prêts pour les infrastructures, mais isolent rarement les revenus provenant uniquement de la recharge ; l'exception est la ligne de crédit de Sohar International Bank pour l'accord d'interconnexion du CCG, qui illustre l'envergure que les prêteurs nationaux peuvent mobiliser. En l'absence de contrats d'achat garantis ou de contrats de flotte d'ancrage, de nombreux opérateurs privés s'appuient sur des partenariats avec des distributeurs de carburant pour atteindre des taux de rendement interne acceptables.

Contraintes de capacité du réseau rural pour les sites CC haute puissance

Oman Electricity Transmission Company prévoit plusieurs projets qui valent largement le renforcement des dorsales 400 kV, mais les alimentateurs de distribution dans les gouvernorats peu peuplés restent sous-dimensionnés pour des chargeurs de plus de 150 kW. Les promoteurs ont fréquemment recours à des systèmes hybrides solaire-stockage pour réduire les appels de pointe, mais cela augmente les coûts d'investissement d'un quart et prolonge le délai de retour sur investissement. L'interconnecteur Nord-Sud Phase 2, prévu au quatrième trimestre 2026, atténuera les contraintes systémiques, bien que des goulets d'étranglement localisés puissent persister pendant plusieurs années.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de véhicule : les flottes commerciales stimulent l'échelle des infrastructures

Les voitures particulières contrôlaient 62,71 % de la part du marché des stations de recharge pour véhicules électriques en Oman en 2025. Cependant, la catégorie des bus et autocars devrait enregistrer un CAGR de 18,22 % jusqu'en 2031, confirmant un pivot stratégique vers la recharge orientée dépôt. La taille du marché des stations de recharge pour véhicules électriques en Oman pour les applications de voitures particulières devrait croître significativement jusqu'en 2031. Néanmoins, les cycles de service en double équipe signifient que les véhicules lourds consomment déjà une part disproportionnée des kilowattheures livrés.

Les opérateurs de flottes obtiennent un levier tarifaire en agrégeant la demande et peuvent capitaliser sur des fenêtres de stationnement prévisibles pour faire fonctionner les chargeurs pendant les heures creuses du réseau, réduisant ainsi les coûts énergétiques. Mwasalat, entreprise publique omanaise, prévoit d'ajouter 4 000 taxis et d'expérimenter des e-bus supplémentaires, créant des locataires d'ancrage pour de nouveaux pôles CC. Les flottes de services pétroliers à Duqm et Fahud envisagent également l'électrification pour satisfaire aux engagements de neutralité carbone des entreprises, encourageant les fournisseurs à pré-câbler les sites pour une recharge à l'échelle du mégawatt lorsque la capacité du réseau le permet.

Par type de chargeur : la recharge rapide CC gagne en priorité stratégique

Les chargeurs CA détenaient 73,55 % de la part du marché des stations de recharge pour véhicules électriques en Oman en 2025 en nombre d'unités, mais les installations CC s'accélèrent à un CAGR de 18,18 % alors que les investisseurs recherchent un débit énergétique plus élevé et des niveaux de service différenciés. La taille du marché des stations de recharge pour véhicules électriques en Oman attachée aux unités CC devrait croître de manière assez régulière jusqu'en 2031. Elle devrait tripler d'ici 2031, en partie en raison des mandats de conformité Mode 4 et des retombées de l'électrification du fret longue distance.

Le déclassement thermique pose un défi significatif : la puissance de sortie peut chuter considérablement à des températures ambiantes élevées. En réponse, les fournisseurs se tournent vers des câbles refroidis par liquide et la surveillance à distance pour atténuer l'étranglement thermique. Dans un mouvement stratégique, Siemens s'est associé au groupe OTE, intégrant un logiciel de gestion de station qui invite les armoires à réduire le courant lorsque les températures des cellules atteignent des niveaux critiques. Cela prolonge non seulement la durée de vie du matériel, mais réduit également les réclamations sous garantie. Alors que les bornes murales CA sont répandues dans les secteurs résidentiel et hôtelier en raison des longues durées de stationnement, les promoteurs de centres commerciaux changent d'approche. Ils privilégient désormais des architectures mixtes CA/CC, installant plusieurs prises complétées par un poteau CC partagé, servant efficacement les visiteurs de courte et longue durée.

Par modèle de propriété : le secteur privé accélère les investissements

Les réseaux détenus par le secteur public représentaient 54,02 % de la part du marché des stations de recharge pour véhicules électriques en Oman en 2025, mais les acteurs privés devraient se développer à un CAGR de 18,26 % à mesure que les entreprises intègrent les chargeurs dans leurs feuilles de route RSE. Les propriétaires d'immeubles de bureaux dans les pôles de connaissance de Mascate installent des chargeurs sur le lieu de travail pour fidéliser les talents. Parallèlement, les grandes compagnies pétrolières et gazières en amont modernisent leurs flottes de service pour réduire les émissions de Scope 1, en co-localisant fréquemment des auvents photovoltaïques pour se couvrir contre les tarifs du réseau.

Le mandat réglementaire couvrant chaque point de vente de carburant commercial brouille davantage la frontière entre public et privé car, malgré l'accès universel, la propriété reste souvent celle de la compagnie pétrolière. Les stratégies de recyclage du capital, telles que la séparation des portefeuilles de chargeurs en fonds d'infrastructure, émergent comme des moyens populaires de libérer des liquidités et d'accroître le déploiement sans surcharger les bilans.

Par site d'installation : les corridors autoroutiers s'imposent comme priorité de croissance

Les sites de destination et de commerce de détail ont capté 45,12 % de la part du marché des stations de recharge pour véhicules électriques en Oman en 2025, mais les sites autoroutiers/de transit progressent à un CAGR de 18,21 % dans le sillage des plans de corridors à l'échelle du CCG. Cette part augmentera rapidement à mesure que l'interconnecteur Nord-Sud alimentera les nœuds 400 kV proches des aires de service. La distance de trajet moyenne entre Mascate et Salalah est de 1 030 km ; l'installation de chargeurs de plus de 200 kW tous les 80 km nécessiterait au moins 13 sites, chacun tirant 400 kW en pointe.

Les promoteurs co-localisent donc des batteries de stockage pour écrêter les pointes, améliorant ainsi la compatibilité avec le réseau. Les chargeurs ancrés dans le commerce de détail restent indispensables car les acheteurs se garent régulièrement pendant plus de deux heures, offrant suffisamment de temps pour ajouter 120 km d'autonomie depuis une prise de 22 kW. Les aéroports et les ports maritimes suivent un modèle hybride, combinant des bornes de 50 kW pour les taxis publics avec des distributeurs de 350 kW dédiés aux camions et aux équipements lourds.

Par norme de connecteur : le Tesla NACS gagne en dynamique

Le CCS détenait 57,32 % de la part du marché des stations de recharge pour véhicules électriques en Oman en 2025, mais le NACS de Tesla progresse à un CAGR de 18,29 % alors que plusieurs constructeurs automobiles adoptent l'interface pour les millésimes 2026. Les opérateurs minimisent désormais les risques d'actifs échoués, de nombreuses nouvelles commandes CC optant pour des distributeurs à double câble intégrant les deux connecteurs. Alors que les importations de constructeurs automobiles japonais plafonnent, érodant la base installée du CHAdeMO, le GB/T chinois se taille une niche, trouvant une application dans les flottes d'entreprises qui importent des fourgonnettes à conduite à droite. L'Organisation de normalisation du CCG supervise les tests d'interopérabilité, renforçant l'itinérance transfrontalière. Cette fonctionnalité gagne en importance à mesure que les corridors autoroutiers Émirats arabes unis-Oman se préparent pour un lancement futur.

À l'avenir, les tapis inductifs sans fil pourraient trouver leur place dans les opérations de dépôt, notamment là où les bus s'alignent au-dessus de bobines intégrées. Cependant, avec des limitations d'efficacité, ils restent en retrait par rapport aux alternatives câblées, en particulier en Oman, où les températures estivales élevées entraînent des pertes d'énergie notables.

Analyse géographique

Avec sa population dense et son fort taux d'adoption des véhicules électriques, le gouvernorat de Mascate est à l'avant-garde des efforts de renforcement du réseau. Récemment, Muscat Electricity Distribution a mis en œuvre un déploiement de compteurs intelligents, permettant des tarifs à l'heure d'utilisation qui réduisent substantiellement les prix de pointe pour la recharge nocturne des véhicules électriques. Cette initiative devrait encourager les clients à adopter les véhicules électriques en rendant la recharge plus économique pendant les heures creuses. Siemens-OTE place stratégiquement des chargeurs de marque dans chaque concessionnaire du réseau de showrooms de la capitale, assurant une visibilité auprès des acheteurs potentiels. Cette approche améliore la commodité pour les clients et intègre le service après-vente dans les contrats de maintenance, créant une expérience fluide pour les propriétaires de véhicules électriques et favorisant des relations clients à long terme.

La Zone économique spéciale de Duqm s'impose comme un acteur clé, portée par l'électrification des industries lourdes et une forte orientation vers le développement des énergies renouvelables. Dans les années à venir, OETC prévoit de connecter les sources d'énergie renouvelables et conventionnelles, créant des voies d'approvisionnement doubles qui réduisent le risque de curtailment énergétique pendant les périodes de faible production d'énergie renouvelable. Un mémorandum entre le Port de Duqm et OOMCO vise également à introduire des îlots de recharge alimentés par l'énergie solaire, positionnant le port comme un pôle logistique vert.

Le gouvernorat de Dhofar, centré autour de Salalah et fortement tributaire du tourisme, réalise des progrès significatifs dans l'amélioration de la stabilité du réseau grâce à l'expansion de l'énergie éolienne et à l'achèvement des interconnecteurs. Cette stabilité améliorée ouvre la voie à l'installation de chargeurs de bord de route à haute capacité le long de l'autoroute côtière, ce qui devrait soutenir le nombre croissant de véhicules électriques dans la région. Les opérateurs de taxis locaux planifient une transition progressive vers les véhicules électriques, bien que ce changement reste conditionné à l'obtention d'un financement adéquat.

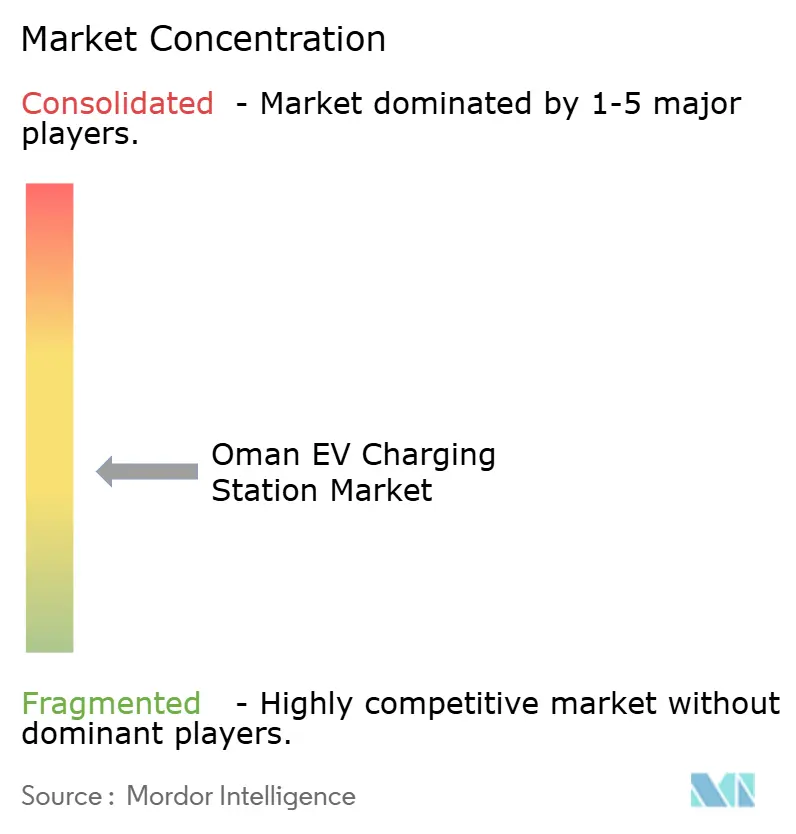

Paysage concurrentiel

Le secteur reste modérément fragmenté ; cependant, OOMCO (Oman Oil Marketing Company) contrôle de nombreuses stations-service, en équipant une part substantielle de chargeurs. Sa coentreprise, Electric Vehicles One, facilite un déploiement accéléré tout en maintenant la stabilité financière. Siemens, en collaboration avec le groupe OTE, intègre le matériel à des contrats de services gérés, garantissant des niveaux de disponibilité élevés, un facteur critique pour les opérateurs de flottes qui accordent la priorité à la fiabilité et à la transparence du service.

Kempower, spécialiste mondial des chargeurs, a adopté un modèle de distribution et de service via TEAMS International. Cette approche permet une entrée rapide sur le marché tout en déléguant l'exécution des travaux de génie civil à des entrepreneurs locaux ayant l'expertise pour naviguer dans les protocoles d'obtention de permis. Suivant une stratégie similaire à celle de Tesla Inc., les constructeurs automobiles chinois explorent le développement de réseaux de chargeurs captifs pour attirer et fidéliser les acheteurs. Pendant ce temps, le distributeur d'énergie Nama se concentre sur l'amélioration de la fiabilité du réseau plutôt que sur la possession d'actifs en aval, créant des opportunités pour les opérateurs de réseaux tiers d'élargir leur présence.

La concurrence technologique est centrée sur les avancées en gestion thermique et en partage dynamique de puissance, allant au-delà de la seule focalisation sur les puissances nominales en kilowatts. Les armoires capables de réallouer le courant vers un seul câble lors d'une utilisation simultanée réduite améliorent l'efficacité et réduisent les temps d'attente. Les leaders à long terme du secteur devraient exceller dans l'économie du cycle de vie, proposant des modèles d'abonnement innovants à la puissance à l'heure qui alignent les coûts opérationnels sur la consommation d'énergie.

Leaders du secteur des stations de recharge pour véhicules électriques en Oman

Electric Vehicles One LLC

CITA group

Legend Green Energy Solutions LLC

Shell Charge Solutions (Shell PLC),

ZEROVA Technologies Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : Kempower a conclu un partenariat exclusif de vente et de service avec TEAMS International pour déployer des chargeurs rapides CC modulaires dans les stations-service et les pôles de flottes.

- Avril 2025 : OQ Alternative Energy a sécurisé jusqu'à 25 % de participation dans tous les projets renouvelables acquis par Nama Power & Water Procurement jusqu'en 2028, garantissant l'approvisionnement en électricité verte pour les futurs pôles de recharge.

- Mars 2025 : Port of Duqm Company et OOMCO ont signé un mémorandum d'entente pour co-développer des systèmes solaires, des infrastructures de recharge pour véhicules électriques et des biocarburants au sein de l'enceinte portuaire.

Périmètre du rapport sur le marché des stations de recharge pour véhicules électriques en Oman

Les stations de recharge pour véhicules électriques fournissent de l'énergie électrique pour recharger une variété de véhicules à brancher, des voitures électriques et des véhicules électriques de quartier aux hybrides rechargeables.

Le marché des stations de recharge pour véhicules électriques en Oman est segmenté par type de véhicule, type de chargeur et type de propriété de la recharge. Par type de véhicule, le marché est segmenté en voitures particulières et véhicules commerciaux. Par type de chargeur, le marché est segmenté en stations de recharge CA et stations de recharge CC. Par type de propriété de la recharge, le marché est segmenté en public et privé. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base de la valeur (USD).

| Voitures particulières |

| Véhicules commerciaux |

| Bus et autocars |

| Station de recharge CA |

| Station de recharge CC |

| Public |

| Privé |

| Domicile |

| Destination/Commerce de détail |

| Autoroute/Transit |

| Dépôt de flotte |

| CCS |

| CHAdeMO |

| GB/T |

| Tesla NACS |

| Sans fil |

| Par type de véhicule | Voitures particulières |

| Véhicules commerciaux | |

| Bus et autocars | |

| Par type de chargeur | Station de recharge CA |

| Station de recharge CC | |

| Par modèle de propriété | Public |

| Privé | |

| Par site d'installation | Domicile |

| Destination/Commerce de détail | |

| Autoroute/Transit | |

| Dépôt de flotte | |

| Par norme de connecteur | CCS |

| CHAdeMO | |

| GB/T | |

| Tesla NACS | |

| Sans fil |

Questions clés auxquelles répond le rapport

Quelle est la valeur prévisionnelle du réseau de stations de recharge pour véhicules électriques en Oman d'ici 2031 ?

Le marché devrait atteindre 13,49 millions USD d'ici 2031, avec un CAGR de 18,07 %.

Combien de chargeurs publics sont actuellement situés dans les stations-service OOMCO ?

OOMCO a équipé 86 de ses stations-service de points de recharge pour véhicules électriques, dont 12 sites alimentés par des installations solaires sur site.

Quel type de chargeur devrait enregistrer la croissance la plus rapide en Oman ?

Les chargeurs rapides CC devraient se développer à un CAGR de 18,18 % jusqu'en 2031, les opérateurs de flottes exigeant une rotation rapide.

Pourquoi les corridors autoroutiers constituent-ils un axe stratégique pour les nouvelles installations ?

Les corridors transfrontaliers CCG planifiés et le long trajet Mascate-Salalah nécessitent des chargeurs haute puissance tous les 80 km pour soutenir les déplacements interurbains.

Quelles normes de connecteur dominent les nouveaux déploiements CC en Oman ?

Le CCS est en tête, mais le NACS de Tesla progresse rapidement à mesure que plusieurs constructeurs automobiles migrent vers cette interface à partir des millésimes 2026.

Dernière mise à jour de la page le: