Taille et Part du Marché de la Logistique Verte en Allemagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

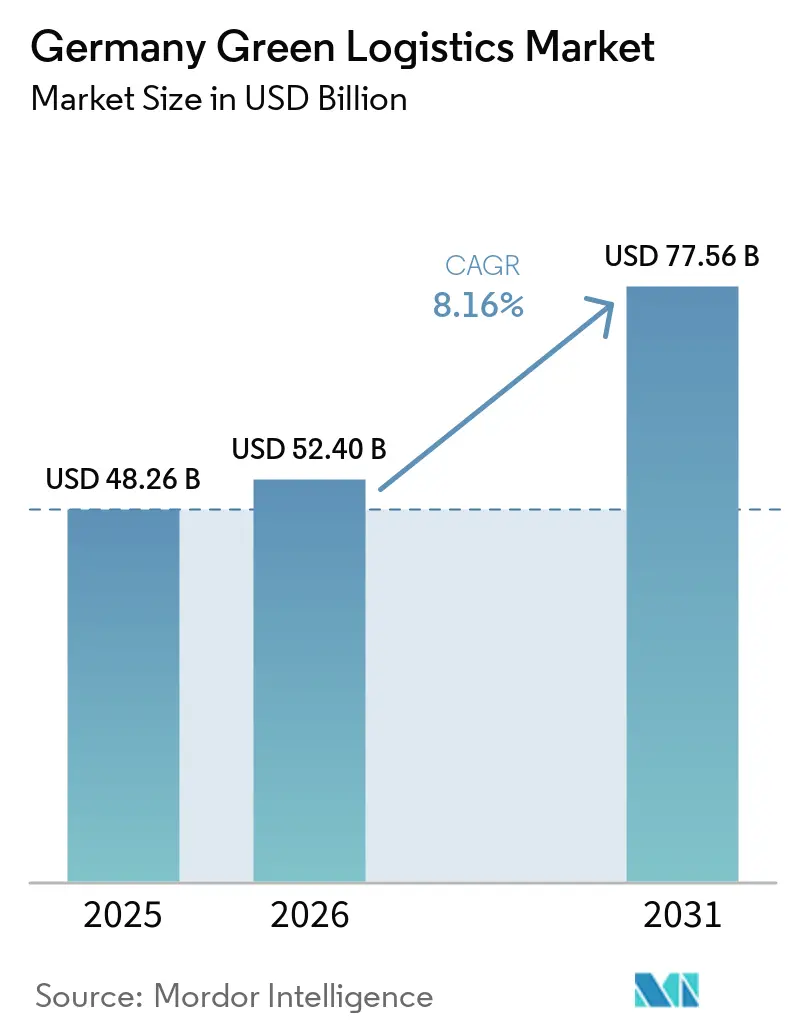

| Taille du marché de l'année de base (2025) | 48.26 Milliards de dollars |

| Taille du Marché (2026) | 52.40 Milliards de dollars |

| Taille du Marché (2031) | 77.56 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.16% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Logistique Verte en Allemagne par Mordor Intelligence

La taille du marché de la logistique verte en Allemagne était évaluée à 48,26 milliards USD en 2025 et devrait atteindre 52,40 milliards USD en 2026 et 77,56 milliards USD d'ici 2031, à un CAGR de 8,16% de 2026 à 2031.

Des réglementations plus strictes sur la décarbonation du fret, une utilisation plus large des flottes de livraison électriques et une demande accrue des chargeurs pour des réductions d'émissions mesurables dans les contrats de transport façonnent la croissance. Le marché de la logistique verte en Allemagne va également au-delà du simple remplacement des véhicules, car les opérateurs ajoutent des outils de reporting carbone, un soutien à l'emballage durable et des améliorations énergétiques dans les réseaux d'entrepôts pour rester compétitifs dans les appels d'offres et les contrats à long terme. Les grands groupes logistiques sont mieux positionnés pour financer ces changements, ce qui leur confère un avantage dans l'électrification, l'approvisionnement en énergie renouvelable et le suivi numérique des émissions. Dans le même temps, le marché de la logistique verte en Allemagne est encore confronté à des contraintes liées aux coûts élevés de conversion des flottes, au déploiement plus lent des infrastructures de recharge sur les corridors et des infrastructures hydrogène, ainsi qu'aux perturbations du réseau ferroviaire qui ont freiné le rythme du report modal. Les opportunités de marché restent les plus fortes là où les opérateurs peuvent combiner un transport à faibles émissions avec un reporting vérifié, des produits de décarbonation flexibles et des améliorations de l'efficacité énergétique au niveau des sites, soutenues par la politique officielle et les engagements des clients.

Principaux Enseignements du Rapport

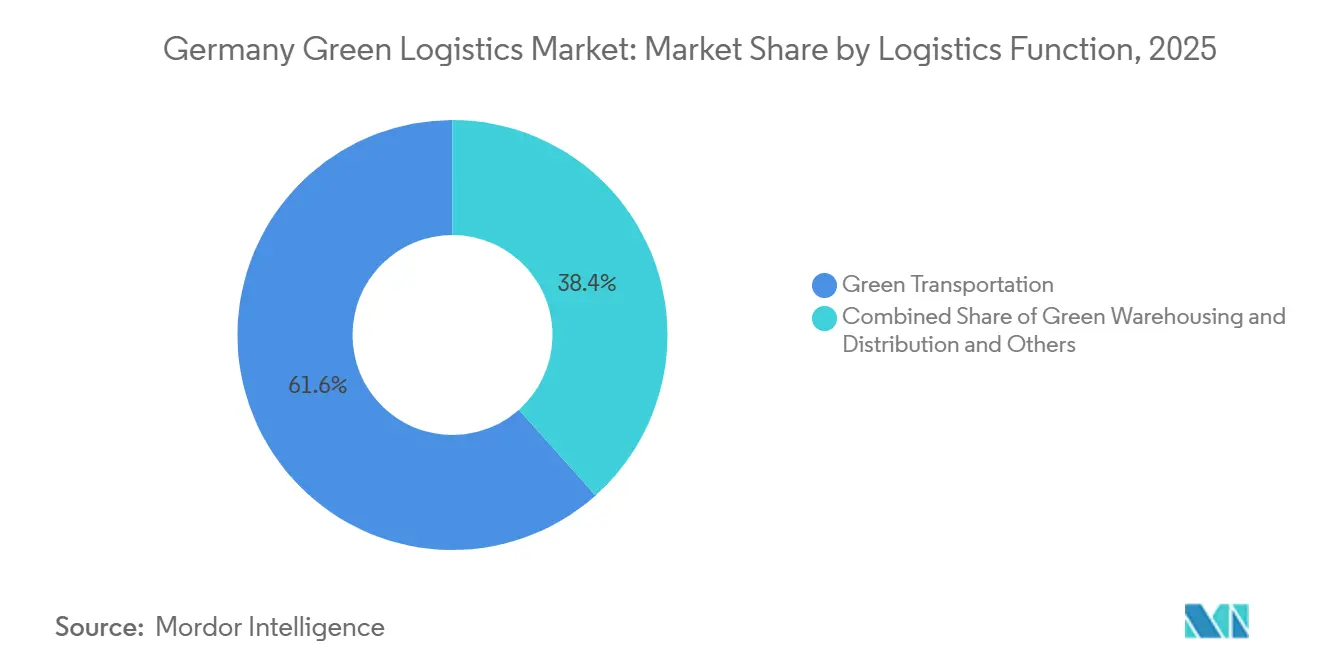

- Par fonction logistique, le transport vert représentait 61,58% de la taille du marché de la logistique verte en Allemagne en 2025, tandis que les services à valeur ajoutée verts et autres devraient croître à un CAGR de 12,75% jusqu'en 2031.

- Par type de carburant et d'énergie, la logistique alimentée par l'électricité représentait 47,80% de la part du marché de la logistique verte en Allemagne en 2025, tandis que la logistique alimentée par l'hydrogène devrait se développer à un CAGR de 15,11% jusqu'en 2031.

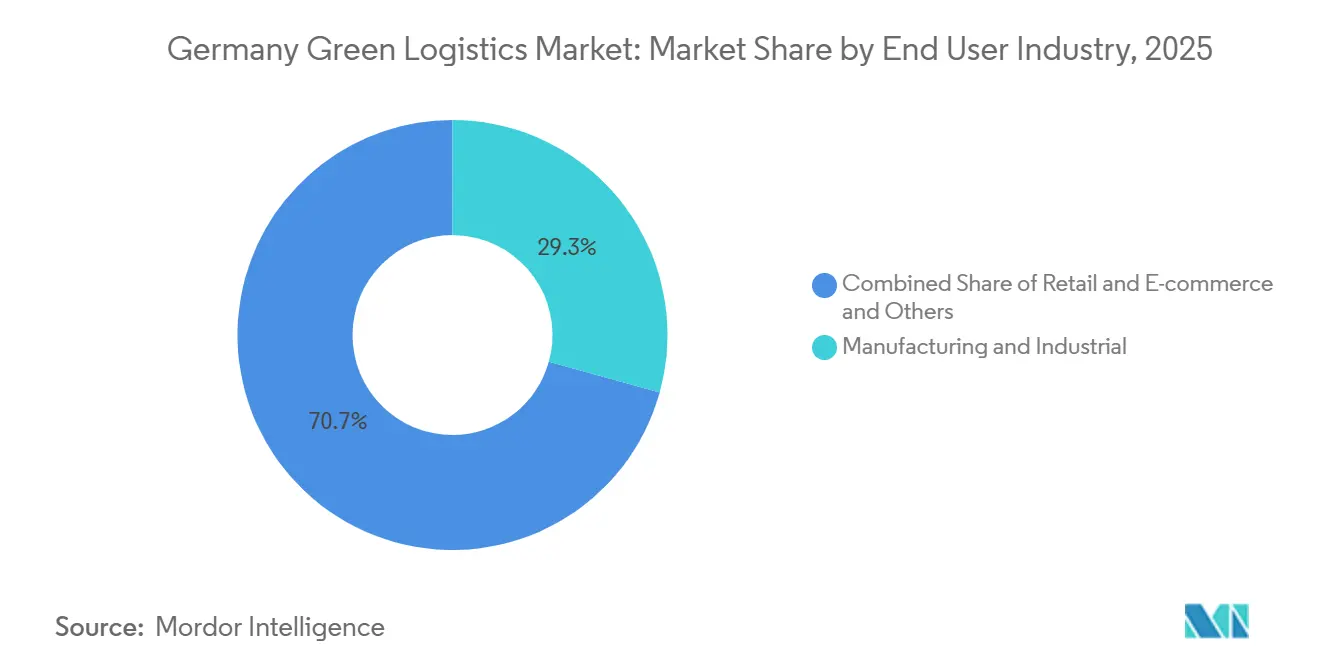

- Par secteur d'utilisation final, la fabrication et l'industrie ont capté 29,31% de la part du marché de la logistique verte en Allemagne en 2025, tandis que le commerce de détail et l'e-commerce devraient enregistrer la croissance la plus élevée à un CAGR de 13,58% jusqu'en 2031.

- Par région, la Rhénanie-du-Nord-Westphalie représentait 31,82% de la taille du marché de la logistique verte en Allemagne en 2025, tandis que le segment Reste des États devrait progresser à un CAGR de 10,46% jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché de la Logistique Verte en Allemagne

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pression Réglementaire sur la Décarbonation et le Reporting du Fret | +2.2% | Mondial, avec l'UE et l'Allemagne en tête | Court terme (≤ 2 ans) |

| Électrification des Flottes dans les Zones Urbaines et les Trajets Courte Distance | +1.8% | Rhénanie-du-Nord-Westphalie, Bavière, Bade-Wurtemberg | Moyen terme (2-4 ans) |

| Demande Croissante des Clients pour des Achats Logistiques à Faible Émission de Carbone | +1.4% | National, avec une concentration dans les principaux pôles industriels | Moyen terme (2-4 ans) |

| Report Intermodal de la Route vers le Rail et les Voies Navigables Intérieures | +0.8% | Corridor du Rhin, Rhénanie-du-Nord-Westphalie, arrière-pays de Hambourg | Long terme (≥ 4 ans) |

| Logiciels de Routage Tenant Compte du Carbone et d'Optimisation des Réseaux | +0.7% | National, avec des gains précoces à Francfort, Hambourg, Munich | Court terme (≤ 2 ans) |

| Rénovation des Entrepôts Verts et Systèmes de Gestion de l'Énergie | +0.6% | National, avec une concentration dans les pôles logistiques de la Ruhr, du Rhin-Main et de Bavière | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pression Réglementaire sur la Décarbonation et le Reporting du Fret

La pression réglementaire façonne désormais les choix opérationnels quotidiens sur le marché de la logistique verte en Allemagne. Le cadre européen sur les émissions de CO₂ des véhicules utilitaires lourds maintient la décarbonation des camions sur une trajectoire fixe, et FuelEU Maritime a appliqué une exigence de réduction de l'intensité en gaz à effet de serre des carburants pour le transport maritime depuis janvier 2025. Les grands chargeurs ont également besoin de données d'émissions plus détaillées de la part de leurs partenaires logistiques, ce qui fait du reporting carbone une partie normale de la qualification commerciale plutôt qu'un service annexe. Cela pousse les transporteurs à investir dans des systèmes de mesure, des processus auditables et des offres de services capables de soutenir les obligations de reporting des clients. Le marché de la logistique verte en Allemagne est donc façonné autant par la conformité réglementaire que par les actifs physiques de transport.

Électrification des Flottes dans les Zones Urbaines et les Trajets Courte Distance

L'électrification des flottes dans la livraison en ville et le transport courte distance a atteint une échelle visible sur le marché de la logistique verte en Allemagne. DHL Group a étendu sa flotte électrique en Allemagne à 35 000 véhicules après l'ajout de 2 400 Ford Pro e-vans en juillet 2025, et l'entreprise a indiqué que cela soutient la livraison zéro émission dans un tiers des codes postaux allemands[1]Source : International Post Corporation, "Étape clé, 2 400 Ford Pro E-Vans renforcent la flotte de livraison électrique de Deutsche Post et DHL en Allemagne," International Post Corporation, ipc.be. Hermes Germany a atteint la livraison de colis sans émissions dans plus de 80 centres-villes allemands à la fin du premier trimestre 2026, avec environ 1 960 véhicules électriques en service. Ces évolutions élèvent le standard de qualité du service logistique urbain dans les zones à faibles émissions et les zones de livraison denses. Elles élargissent également l'écart entre les grands opérateurs capables de faire évoluer leur flotte et les transporteurs plus petits qui s'appuient encore sur des actifs conventionnels.

Demande Croissante des Clients pour des Achats Logistiques à Faible Émission de Carbone

La demande des clients pour des services de fret à plus faibles émissions devient plus concrète sur le marché de la logistique verte en Allemagne. DHL Freight a lancé GoGreen Plus Flex en mars 2026 et propose aux clients du fret routier des niveaux de réduction fixes de 10%, 30% et 80%, ce qui montre que la décarbonation est vendue comme un produit commercial défini plutôt que comme un engagement général. Ce type d'offre facilite la comparaison de la durabilité lors des revues d'achats, car les clients peuvent associer le choix du service à un résultat d'émissions déclaré. La demande se répand également au-delà de la grande industrie, car les clients du commerce de détail et de l'e-commerce souhaitent de plus en plus des options de livraison et d'emballage qui soutiennent leurs engagements climatiques publics. Le marché de la logistique verte en Allemagne connaît donc une croissance de la demande non seulement due à la réglementation, mais aussi de la part d'acheteurs recherchant des options de réduction des émissions mesurables et prêtes à être intégrées dans les contrats.

Report Intermodal de la Route vers le Rail et les Voies Navigables Intérieures

Le développement intermodal reste un soutien à long terme important pour le marché de la logistique verte en Allemagne. CargoBeamer a repris les opérations du terminal de Kaldenkirchen en avril 2026 et a commencé des travaux d'expansion, dont l'objectif est d'augmenter la capacité à 200 000 unités d'ici 2027. Cette expansion est importante car elle ajoute une capacité de manutention ferroviaire de semi-remorques dans un corridor clé Rhin-Ruhr où les pressions liées à la congestion et à la décarbonation sont toutes deux élevées. Les actifs intermodaux offrent également aux opérateurs une autre voie vers la réduction des émissions lorsque le remplacement direct de la flotte est plus lent que prévu. Au fur et à mesure que ce réseau se développe, le marché de la logistique verte en Allemagne devrait disposer de davantage d'options pour combiner la flexibilité routière avec un transport de ligne à plus faibles émissions.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Intensité Capitalistique Élevée des Flottes Zéro Émission et des Infrastructures de Recharge | -1.8% | National, avec un impact prononcé sur les transporteurs PME dans les corridors ruraux et périurbains | Court terme (≤ 2 ans) |

| Disponibilité Limitée de l'Hydrogène et de la Recharge Haute Puissance sur les Corridors de Fret | -0.7% | National, avec une disponibilité de l'hydrogène concentrée dans les régions Rhin-Neckar et Düsseldorf | Moyen terme (2-4 ans) |

| Complexité Opérationnelle Plus Élevée due à la Transition vers une Flotte Mixte et aux Pénalités de Charge Utile | -0.5% | National, affectant les opérateurs dans tous les segments de flotte | Moyen terme (2-4 ans) |

| Retour sur Investissement Lent pour les Améliorations de Durabilité dans les Contrats Logistiques à Faible Marge | -0.4% | National, avec un impact disproportionné sur la logistique contractuelle et les opérateurs FTL | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Intensité Capitalistique Élevée des Flottes Zéro Émission et des Infrastructures de Recharge

Les coûts initiaux élevés restent le frein le plus évident à une adoption plus large sur le marché de la logistique verte en Allemagne. Hellmann, DSV et d'autres opérateurs ont bénéficié du cadre de soutien fédéral allemand KsNI, et Hellmann a lié son déploiement en e-mobilité à ce soutien subventionnel avant la fin du programme en 2025[2]Source : Hellmann Worldwide Logistics, "Bonne pratique en e-mobilité, des responsables gouvernementaux fédéraux et régionaux visitent Hellmann," Presseportal, presseportal.de. Dachser a également déclaré en 2025 que les coûts d'acquisition des véhicules restaient élevés et que les infrastructures de recharge publiques pour les camions étaient encore rares, même si l'entreprise a étendu sa flotte électrique. Cet écart de coût favorise les grands opérateurs qui peuvent répartir leurs investissements sur des réseaux plus importants et des carnets de commandes à plus long terme. Les transporteurs plus petits font donc face à une trajectoire de transition plus lente, même si la demande des clients pour des services à faibles émissions augmente.

Disponibilité Limitée de l'Hydrogène et de la Recharge Haute Puissance sur les Corridors de Fret

Les limites des infrastructures continuent de ralentir la décarbonation longue distance sur le marché de la logistique verte en Allemagne. Début 2026, un prix de l'hydrogène commercialement viable de 8 EUR/kg (8,8 USD/kg) pour le transport routier lourd n'était disponible que dans les régions de Düsseldorf et du Rhin-Neckar via l'offre Hylane et H2 MOBILITY. Cette disponibilité régionale étroite montre à quel point le réseau hydrogène pratique reste limité pour le fret national. Le même problème affecte la recharge haute puissance, car la couverture des corridors n'a pas encore suivi le rythme des besoins des grandes flottes de camions longue distance. En conséquence, les itinéraires urbains et courte distance progressent plus rapidement, tandis que les opérations de transport longue distance restent encore fortement dépendantes du développement futur des infrastructures.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Fonction Logistique : Le Transport Vert Concentre les Dépenses Principales Tandis que les Services à Valeur Ajoutée Croissent Plus Vite

Le transport vert représentait une part de 61,58% en 2025, indiquant que le mouvement de fret représente encore la majorité des dépenses dans la taille du marché de la logistique verte en Allemagne. Ce segment comprend les activités routières, ferroviaires, aériennes et maritimes, et l'électrification routière et les projets ferroviaires intermodaux attirent une grande partie de l'attention opérationnelle actuelle. Les services à valeur ajoutée verts et autres devraient enregistrer la croissance la plus rapide à un CAGR de 12,75% jusqu'en 2031, reflétant une demande plus forte pour la gestion des données d'émissions, le soutien à l'emballage durable et les services de vérification. Ce changement montre que les clients valorisent de plus en plus la preuve, la mesure et le soutien aux processus en parallèle de la tâche de transport elle-même. Sur le marché de la logistique verte en Allemagne, la conception des services évolue : le travail de conseil et de reporting devient un complément payant plutôt qu'un extra inclus.

L'entreposage et la distribution verts se situent entre ces deux pôles et gagnent en pertinence à mesure que les opérateurs modernisent les systèmes énergétiques des sites et la production locale d'énergie. FIEGE a étendu son système photovoltaïque à Greven-Reckenfeld en 2025 à environ 3 000 kWp, avec une production annuelle allant jusqu'à 2,4 GWh[3]Source : FIEGE Logistics, "FIEGE étend son système PV à Greven-Reckenfeld," FIEGE Logistics, fiege.com. Ce type d'investissement sur site réduit les émissions opérationnelles et soutient une utilisation énergétique plus résiliente dans les entrepôts. Le secteur de la logistique verte en Allemagne passe donc d'une transition uniquement axée sur le transport à un modèle opérationnel plus large qui intègre la gestion des données, des installations et de l'énergie dans le package de services.

Par Type de Carburant / Énergie : Les Solutions Électriques Mènent l'Échelle Actuelle Tandis que l'Hydrogène Cible la Croissance du Transport Lourd

La logistique alimentée par l'électricité représentait 47,80% de la part du marché de la logistique verte en Allemagne en 2025, ce qui en fait la principale voie énergétique. Cette avance provient d'un déploiement plus important de camionnettes, camions et vélos cargo à batterie électrique dans la livraison urbaine et la distribution courte distance, où la prévisibilité des itinéraires est meilleure. La logistique alimentée par l'hydrogène devrait se développer à un CAGR de 15,11% jusqu'en 2031, mais elle part d'une base plus petite et dépend encore des progrès en matière d'infrastructure de corridor. Cela signifie que le profil du segment est divisé entre une électrification urbaine mature et un développement hydrogène longue distance en phase initiale. Le marché de la logistique verte en Allemagne croît donc sur une double trajectoire, avec des actifs à batterie électrique qui se développent maintenant et l'hydrogène qui reste plus sélectif.

La logistique à base de biocarburants offre un terrain intermédiaire pratique pour les opérateurs cherchant à réduire leurs émissions sans remplacement immédiat de toute la flotte. CEVA Logistics a indiqué qu'elle exploitait plus de 550 camions alimentés par HVO100 et B100 en Europe à la fin de 2025 et visait 1 450 véhicules de flotte à faible émission de carbone d'ici la fin de l'année. Cette voie convient aux opérateurs confrontés à de longs trajets, à des contraintes d'actifs ou à un accès plus lent à la recharge. Le secteur de la logistique verte en Allemagne porte encore un risque d'exécution dans la logistique électrique, car l'approvisionnement en batteries, la disponibilité du réseau électrique et la discipline en matière de capital comptent autant que la croissance de la demande.

Par Secteur d'Utilisation Final : La Fabrication Mène la Demande Actuelle Tandis que le Commerce de Détail et l'E-Commerce Croissent Plus Vite

La fabrication et l'industrie représentaient 29,31% du marché en 2025, ce qui en fait le plus grand groupe d'utilisateurs finaux dans la part du marché de la logistique verte en Allemagne. La base industrielle allemande dans l'automobile, la machinerie et la chimie soutient cette position, car les normes d'achat exigent de plus en plus un transport plus propre et une meilleure visibilité des émissions. MAN Truck and Bus a lancé des appels d'offres pour la logistique entrante électrique sur environ 40 itinéraires à partir du début de 2025, et les transporteurs sélectionnés ont commencé des opérations à batterie électrique sur 8 de ces itinéraires. Cela montre comment les clients industriels font avancer les changements logistiques par des décisions d'approvisionnement formelles. Cela explique également pourquoi la fabrication reste le groupe de clients ancré dans le marché de la logistique verte en Allemagne.

Le commerce de détail et l'e-commerce devraient croître à un CAGR de 13,58% jusqu'en 2031 et constituent les segments d'utilisateurs finaux à la croissance la plus rapide. Cette hausse provient de l'expansion de l'activité de traitement des commandes et d'une pression plus forte sur les marques grand public pour proposer des options de livraison à plus faibles émissions. Cette tendance soutient l'électrification du dernier kilomètre, les produits de transport avec étiquetage carbone et les changements d'emballage qui peuvent être clairement communiqués aux clients finaux. D'autres groupes d'utilisateurs finaux, tels que la santé, l'alimentation et les boissons, et la chimie, comptent également. Cependant, leurs choix en matière de logistique verte sont davantage façonnés par la sensibilité aux coûts, les exigences de manutention et les besoins de conformité spécifiques au secteur. Le marché de la logistique verte en Allemagne s'élargit donc à travers les utilisateurs finaux, même si la base de dépenses reste concentrée dans le fret industriel.

Analyse Géographique

La Rhénanie-du-Nord-Westphalie détenait une part de 31,82% en 2025, ce qui lui confère la plus grande part régionale dans la taille du marché de la logistique verte en Allemagne. L'État bénéficie d'une activité industrielle dense, d'un entreposage profond, de liaisons par voies navigables intérieures et de grands corridors de fret qui soutiennent à la fois les opérations routières et intermodales. Kaldenkirchen renforce ce rôle, car CargoBeamer a commencé l'expansion du terminal là-bas en 2026 pour augmenter la capacité à 200 000 unités d'ici 2027[4]Source : CargoBeamer, "CargoBeamer reprend les opérations du terminal à Kaldenkirchen et avance dans son expansion," CargoBeamer, cargobeamer.com. L'installation photovoltaïque étendue de FIEGE à Greven-Reckenfeld montre également que la Rhénanie-du-Nord-Westphalie reste un lieu actif pour les modernisations énergétiques des entrepôts. Ces facteurs maintiennent la région au cœur de la base opérationnelle du marché de la logistique verte en Allemagne.

La Bavière et le Bade-Wurtemberg forment le prochain grand pôle régional, car les deux États combinent une forte demande industrielle avec des réseaux logistiques à haute valeur ajoutée. Les flux automobiles et manufacturiers soutiennent la Bavière, tandis que le Bade-Wurtemberg bénéficie de sa base de fournisseurs et de ses liaisons de fret transfrontalières. En janvier 2025, DB Schenker a déployé 10 camions électriques MAN eTGX dans 10 sites allemands et prévoyait d'intégrer 100 camions eTGX dans sa flotte d'ici 2026, soulignant comment les grands opérateurs répartissent les actifs de décarbonation dans les principales régions logistiques. Cela signifie que le marché de la logistique verte en Allemagne se développe encore en premier dans les régions où l'infrastructure, la demande industrielle et l'échelle des opérateurs se recoupent déjà.

Le segment Reste des États devrait croître à un CAGR de 10,46% jusqu'en 2031, ce qui en fait la géographie à la croissance la plus rapide dans le profil de part du marché de la logistique verte en Allemagne. La croissance y est soutenue par une pénétration actuelle plus faible, le développement de nouveaux parcs logistiques et l'expansion de l'entreposage vert au-delà des principaux pôles traditionnels. L'expansion régionale reflète également la nécessité de trouver des sites à moindre coût à mesure que les opérateurs ajoutent des systèmes énergétiques, des actifs de recharge et des bâtiments plus récents avec de meilleures performances environnementales. Au fil du temps, cela devrait rendre l'empreinte nationale du marché de la logistique verte en Allemagne moins concentrée, même si les volumes actuels les plus importants restent ancrés dans les principaux États industriels.

Paysage Concurrentiel

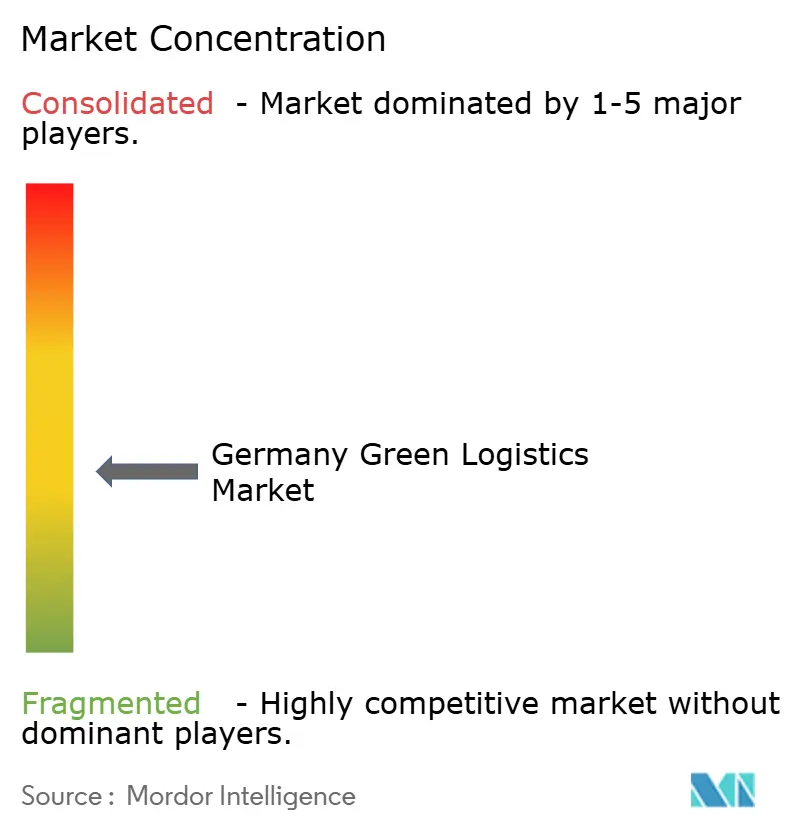

Le marché de la logistique verte en Allemagne est modérément concentré, avec DHL Group, DSV, y compris DB Schenker, Kuehne+Nagel, Dachser et Deutsche Bahn qui se distinguent par l'ampleur de leurs programmes de durabilité et de leurs actifs de réseau. DSV a finalisé l'acquisition de DB Schenker en avril 2025 pour 14,3 milliards EUR (15,7 milliards USD), renforçant davantage le premier niveau du marché et combinant deux importantes plateformes logistiques sous un même propriétaire. Les grands opérateurs sont également mieux placés pour financer simultanément des flottes électriques, des contrats d'énergie renouvelable, des carburants durables et des outils de reporting. Cela est important car les clients comparent de plus en plus non seulement la qualité du service, mais aussi la crédibilité de la mise en œuvre de la décarbonation. Le marché de la logistique verte en Allemagne confère donc aux acteurs d'envergure un avantage clair tant dans la transition opérationnelle que dans la confiance des clients.

Les mouvements stratégiques de 2025 et 2026 montrent que les leaders du marché avancent sur plusieurs fronts à la fois. DHL Freight a introduit GoGreen Plus Flex en mars 2026, transformant la réduction des émissions en une option de transport tarifée avec trois niveaux de réduction définis. Kuehne+Nagel et Hapag-Lloyd ont signé un accord conjoint de fret maritime durable en mai 2026, qui liait des carburants marins certifiés à base de déchets aux expéditions des clients sur la voie commerciale Asie de l'Est vers l'Europe du Nord. DSV a également collaboré avec Microsoft, United Airlines et Phillips 66 en avril 2026 pour débloquer 11 millions de gallons de carburant d'aviation durable. Ces actions montrent que le marché de la logistique verte en Allemagne devient plus compétitif en matière d'approvisionnement en carburant, de conception de produits et de réduction des émissions appuyée par les données.

Les challengers ont encore de la marge pour croître, notamment en tirant parti de l'innovation de service pour compenser leur plus petite échelle physique. GEODIS a reçu une note CDP A en 2025, ce qui renforce sa position dans les appels d'offres axés sur la durabilité et soutient sa crédibilité auprès des chargeurs multinationaux. Kuehne+Nagel a également renforcé son programme climatique en 2025 avec des objectifs scientifiques mis à jour et une poussée vers 100% d'électricité renouvelable pour tous les sites de logistique contractuelle. Le marché de la logistique verte en Allemagne laisse encore un espace ouvert dans l'hydrogène longue distance et d'autres niches de décarbonation moins matures, car aucun opérateur unique n'a encore établi une avance opérationnelle décisive dans ce domaine.

Leaders du Secteur de la Logistique Verte en Allemagne

DHL Group

DSV A/S (including DB Schenker)

Kuehne+Nagel

Dachser Group SE & Co. KG

Deutsche Bahn AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2026 : Kuehne+Nagel et Hapag-Lloyd ont signé leur premier accord conjoint de fret maritime durable, couvrant environ 3 300 EVP sur la voie commerciale Asie de l'Est vers l'Europe du Nord via des Carburants Marins Durables (SMF) certifiés à base de déchets, visant à éviter environ 2 979 tonnes d'émissions de CO₂ e sur une base puits à sillage.

- Avril 2026 : DSV, en collaboration avec Microsoft, United Airlines et Phillips 66, a débloqué environ 11 millions de gallons de Carburant d'Aviation Durable (SAF), dont on attend qu'il réduise les émissions de GES sur le cycle de vie d'environ 100 000 tonnes de CO₂ e par rapport au carburéacteur conventionnel.

- Mars 2026 : DHL Freight a lancé le service GoGreen Plus Flex, offrant aux chargeurs trois niveaux de réduction des GES (10%, 30% et 80% puits à roue) à des tarifs variables sur tous les produits de fret routier de base. Le déploiement commercial étend les produits de durabilité de DHL Freight au-delà des clients premium aux entreprises de toutes tailles.

- Février 2026 : Hapag-Lloyd et DSV ont signé un accord-cadre Ship Green de deux ans pour 18 000 tonnes de CO₂ e de réductions d'émissions via des biocarburants de deuxième génération, avec une livraison contractuelle débutant en 2026.

Périmètre du Rapport sur le Marché de la Logistique Verte en Allemagne

| Transport Vert | Route |

| Air | |

| Mer et Voies Navigables Intérieures | |

| Rail | |

| Entreposage et Distribution Verts | |

| Services à Valeur Ajoutée Verts et Autres |

| Logistique Alimentée par l'Électricité |

| Logistique à Base de Biocarburants |

| Logistique Alimentée par l'Hydrogène |

| Autres |

| Commerce de Détail et E-Commerce |

| Fabrication et Industrie |

| Automobile |

| Santé et Produits Pharmaceutiques |

| Alimentation et Boissons |

| Produits Chimiques et Matières Dangereuses |

| Autres |

| Rhénanie-du-Nord-Westphalie |

| Bavière (Bayern) |

| Bade-Wurtemberg |

| Reste des États |

| Par Fonction Logistique | Transport Vert | Route |

| Air | ||

| Mer et Voies Navigables Intérieures | ||

| Rail | ||

| Entreposage et Distribution Verts | ||

| Services à Valeur Ajoutée Verts et Autres | ||

| Par Type de Carburant / Énergie | Logistique Alimentée par l'Électricité | |

| Logistique à Base de Biocarburants | ||

| Logistique Alimentée par l'Hydrogène | ||

| Autres | ||

| Par Secteur d'Utilisation Final | Commerce de Détail et E-Commerce | |

| Fabrication et Industrie | ||

| Automobile | ||

| Santé et Produits Pharmaceutiques | ||

| Alimentation et Boissons | ||

| Produits Chimiques et Matières Dangereuses | ||

| Autres | ||

| Par Région | Rhénanie-du-Nord-Westphalie | |

| Bavière (Bayern) | ||

| Bade-Wurtemberg | ||

| Reste des États |

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché de la logistique verte en Allemagne ?

Le marché de la logistique verte en Allemagne était évalué à 48,26 milliards USD en 2025 et devrait atteindre 77,56 milliards USD d'ici 2031 à un CAGR de 8,16% de 2026 à 2031.

Quelle fonction logistique mène les dépenses en logistique verte en Allemagne ?

Le transport vert était en tête avec une part de 61,58% en 2025, indiquant que l'activité de transport représente encore la majorité des dépenses actuelles.

Quel type de carburant connaît la croissance la plus rapide dans la logistique verte en Allemagne ?

La logistique alimentée par l'hydrogène devrait connaître la croissance la plus rapide à un CAGR de 15,11% jusqu'en 2031, bien que la logistique alimentée par l'électricité détienne encore la plus grande part actuelle à 47,80%.

Quel groupe d'utilisateurs finaux génère la plus forte demande de logistique verte en Allemagne ?

La fabrication et l'industrie étaient en tête avec une part de 29,31% en 2025, soutenues par la base de fret industriel allemande et des exigences d'achat plus strictes pour un transport à plus faibles émissions.

Quelle région allemande mène l'activité de logistique verte ?

La Rhénanie-du-Nord-Westphalie détenait la plus grande part régionale à 31,82% en 2025 en raison de sa base industrielle dense, de ses corridors de fret et de ses infrastructures logistiques.

Quel est le principal défi qui freine l'adoption plus large de la logistique verte en Allemagne ?

La contrainte la plus importante reste l'intensité capitalistique élevée des flottes zéro émission et des infrastructures associées, en particulier pour les transporteurs plus petits qui ne peuvent pas répartir leurs investissements aussi facilement que les grands opérateurs.

Dernière mise à jour de la page le: