Taille et part du marché des tableaux de couplage de générateurs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

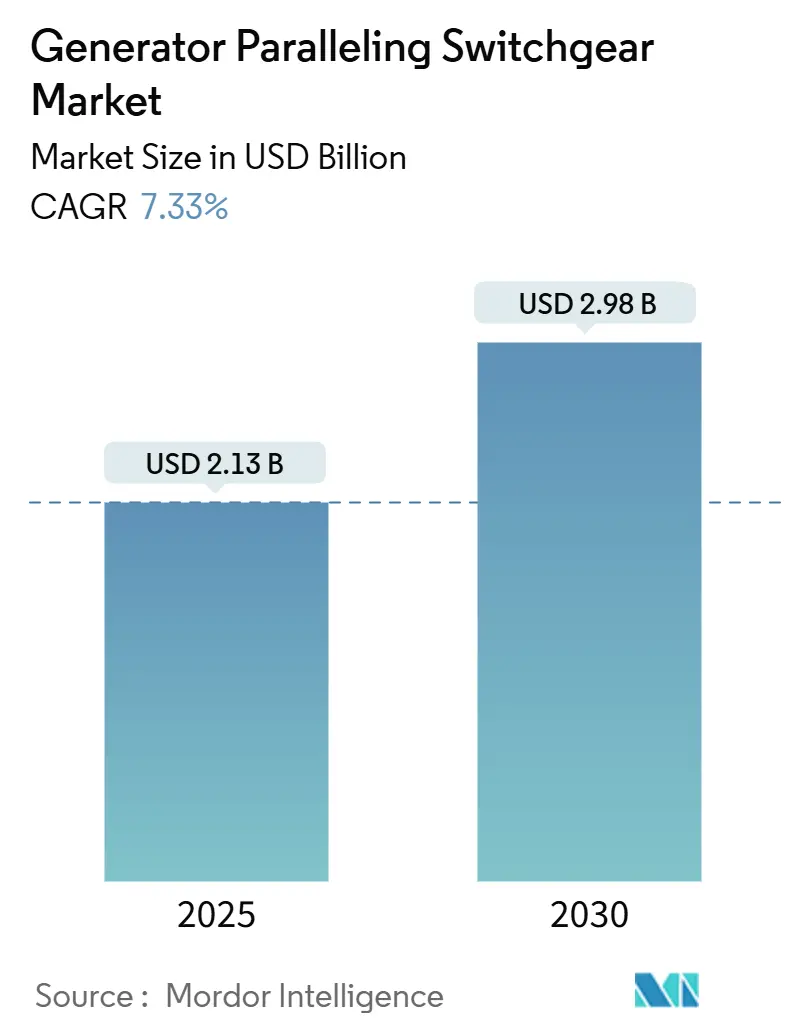

| Taille du Marché (2025) | 2.13 Milliards de dollars |

| Taille du Marché (2030) | 2.98 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 7.33% CAGR |

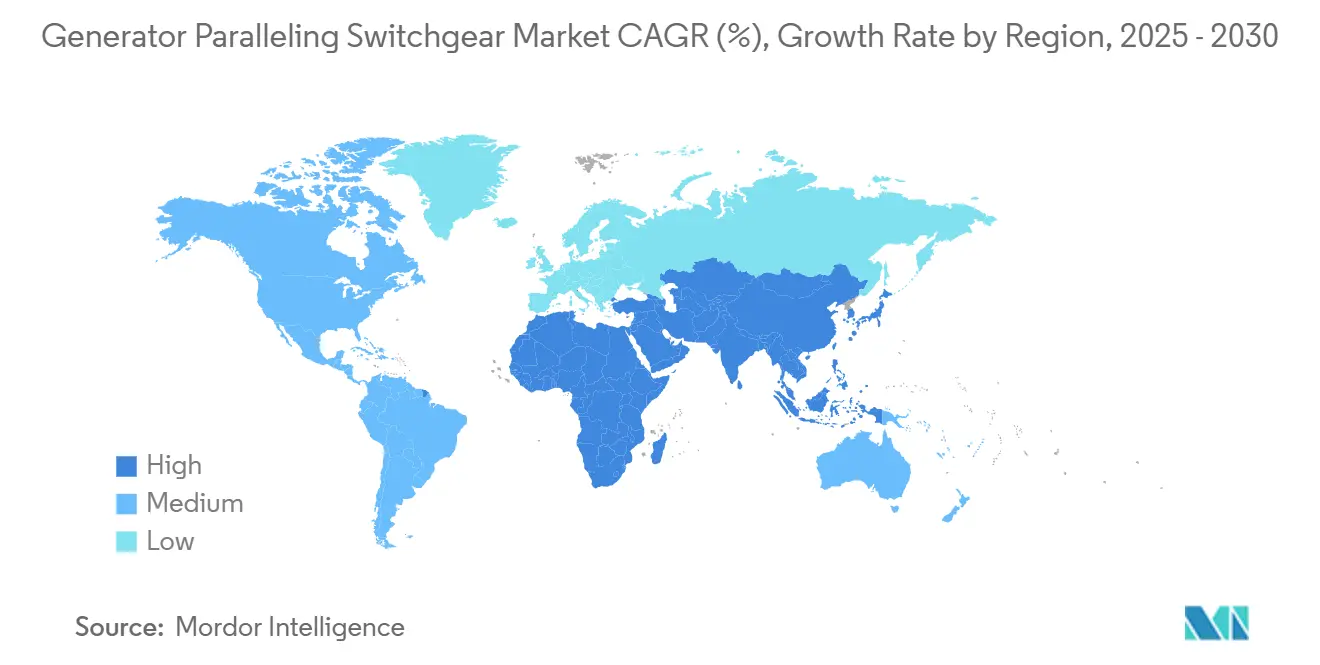

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

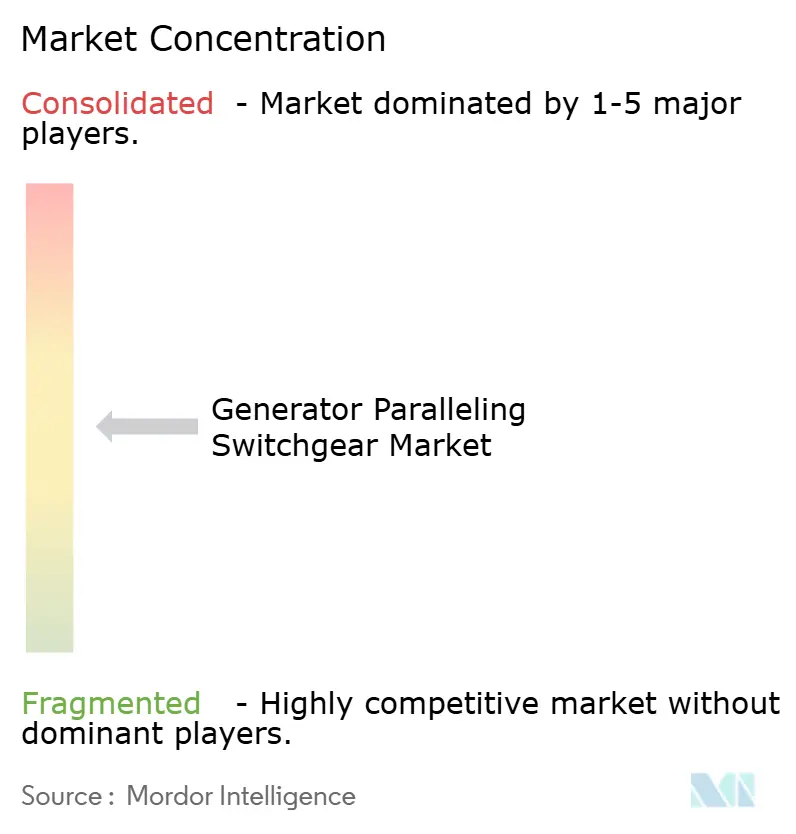

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des tableaux de couplage de générateurs par Mordor Intelligence

La taille du marché des tableaux de couplage de générateurs est estimée à 2,13 milliards USD en 2025, et devrait atteindre 2,98 milliards USD d'ici 2030, à un CAGR de 7,33 % au cours de la période de prévision (2025-2030).

La demande se renforce à mesure que les installations critiques développent leurs actifs de production distribuée, adoptent des commandes numériques et recherchent la conformité aux codes de réseau. Les systèmes de secours restent le principal moteur de volume, mais les projets de puissance principale et de micro-réseaux hybrides alimentent la prochaine phase de croissance. Les plateformes moyenne tension gagnent du terrain dans les centres de données où les densités de baies dépassent 30 kW, tandis que les services publics accélèrent leurs achats pour intégrer les ressources distribuées. La rivalité concurrentielle s'articule autour des progiciels de commande natifs numériques, du renforcement de la cybersécurité et des modèles de services clés en main.

Principaux enseignements du rapport

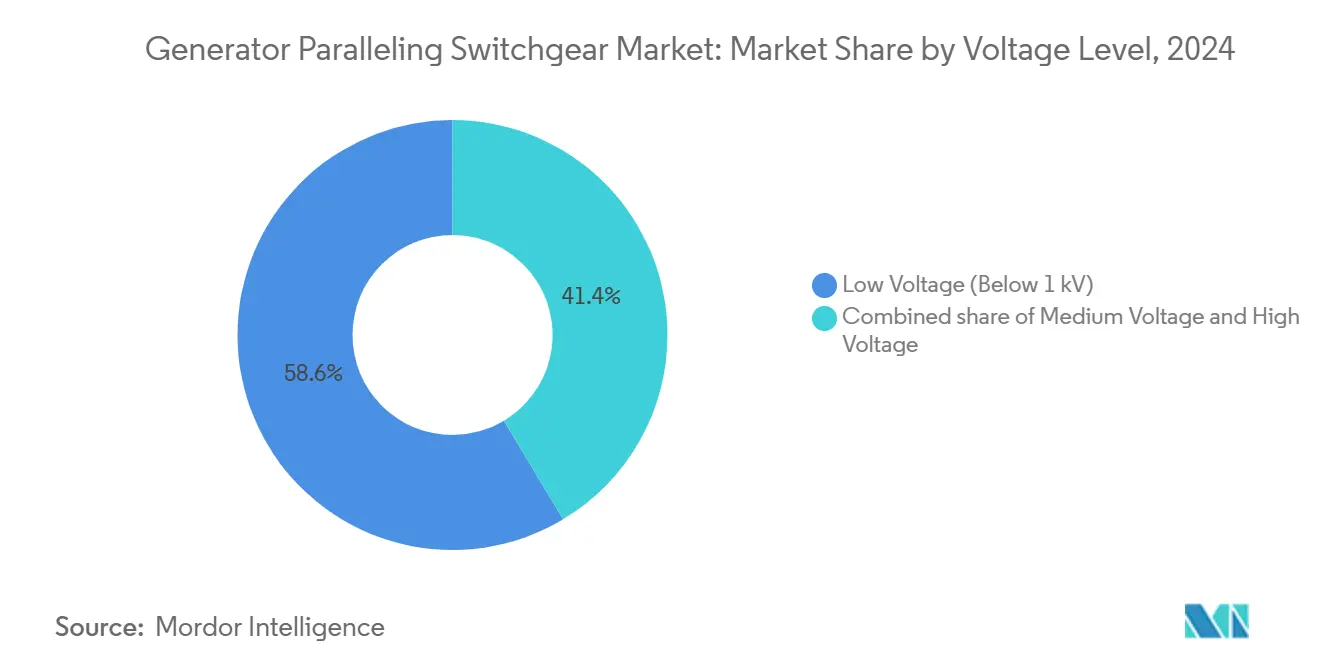

- Par niveau de tension, les plateformes basse tension ont dominé avec une part de chiffre d'affaires de 58,6 % en 2024 ; la moyenne tension devrait progresser à un CAGR de 8,9 % jusqu'en 2030.

- Par application, la puissance de secours a capté 60,2 % de la part du marché des tableaux de couplage de générateurs en 2024, tandis que la puissance principale affiche le CAGR le plus rapide à 9,2 % jusqu'en 2030.

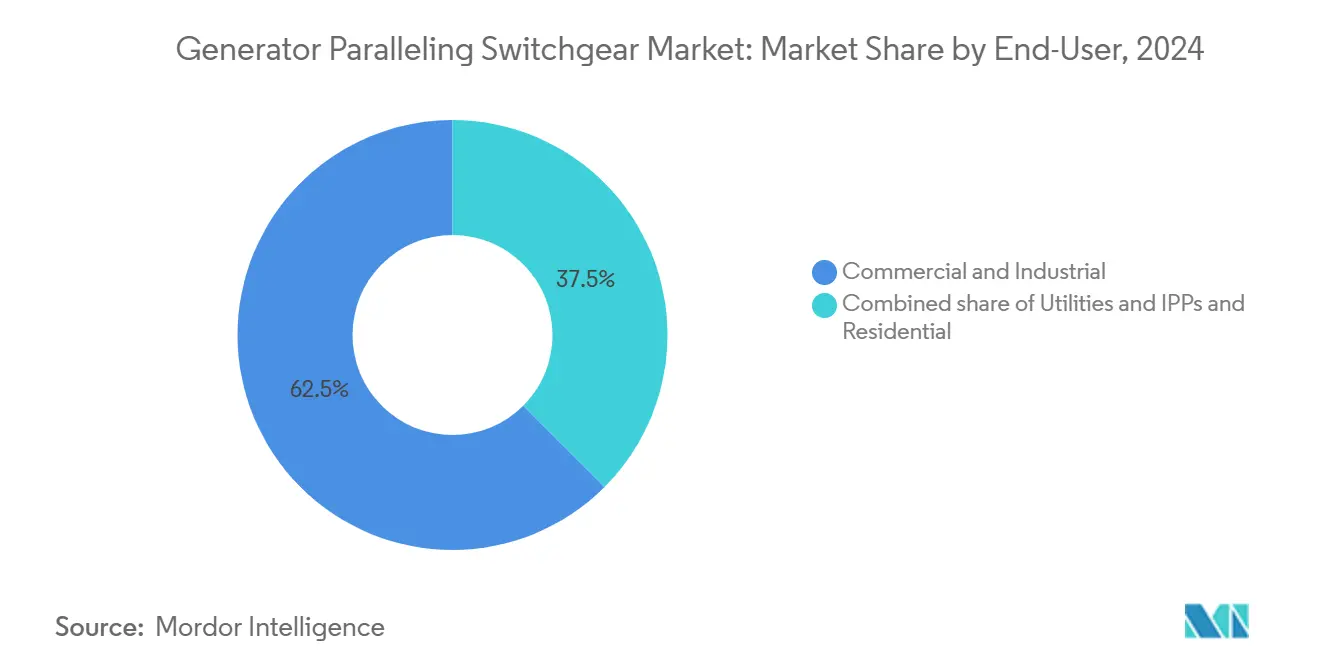

- Par utilisateur final, les sites commerciaux et industriels détenaient une part de 62,5 % de la taille du marché des tableaux de couplage de générateurs en 2024, et les services publics croissent à un CAGR de 9,5 % jusqu'en 2030.

- ABB, Siemens, Caterpillar et Schneider Electric ont conjointement contrôlé 41 % du chiffre d'affaires en 2024, soulignant un paysage modérément concentré.

Tendances et perspectives du marché mondial des tableaux de couplage de générateurs

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Déploiement de micro-réseaux dans les hôpitaux et les campus de centres de données | 1.80% | Mondial, avec une concentration en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Pénalités croissantes liées à l'instabilité du réseau pour les grands utilisateurs commerciaux | 1.20% | Amérique du Nord et UE principalement, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Mises à niveau des commandes de couplage natives numériques (analytique en périphérie) | 1.50% | Mondial, porté par les marchés développés | Long terme (≥ 4 ans) |

| Subventions CAPEX pour la sauvegarde sur site dans les infrastructures critiques | 0.90% | Amérique du Nord et UE, marchés Asie-Pacifique sélectifs | Moyen terme (2-4 ans) |

| Demande de groupes électrogènes à carburant hybride dans les clusters miniers isolés | 0.60% | Mondial, concentré dans les régions riches en ressources | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Déploiement de micro-réseaux dans les hôpitaux et les campus de centres de données

Les hôpitaux doivent basculer les charges en moins de 10 secondes pour protéger les équipements de maintien en vie de niveau 1, ce qui stimule la demande d'architectures sophistiquées de tableaux de couplage de générateurs maintenant la stabilité de la tension et de la fréquence.[1]PowerSecure, "Healthcare Micro-grids", powersecure.com Les charges de travail des centres de données - notamment l'inférence d'intelligence artificielle - portent la puissance des installations au-delà de 50 MW, faisant des micro-réseaux multi-générateurs avec intégration bidirectionnelle de batteries la norme. Le contrôleur ECS 200 de Caterpillar assure un partage de charge adaptatif qui synchronise les groupes même en cas de défaillance des communications.[2]Caterpillar, "ECS 200 Control", cat.com Des coûts d'indisponibilité horaires moyens de 740 000 USD contraignent les exploitants à traiter les tableaux de couplage de générateurs comme une infrastructure critique pour l'entreprise plutôt que comme une dépense discrétionnaire.

Pénalités croissantes liées à l'instabilité du réseau pour les grands utilisateurs commerciaux

Les charges de pointe représentent jusqu'à 70 % de la facture d'électricité d'une installation industrielle en Amérique du Nord, incitant au déploiement de solutions d'écrêtage de pointe qui dépendent de tableaux de couplage capables d'une synchronisation transparente avec le réseau. L'ordonnance FERC 2023 raccourcit les files d'attente d'interconnexion tout en imposant des critères de performance plus stricts, de sorte que les installations installent des commandes conformes à la norme IEEE 1547-2018 capables de fonctionner en îlotage, de soutenir le réseau et de traverser les perturbations. Les flux de revenus de 50 à 200 USD par kW annuellement issus des programmes de réponse à la demande renforcent le profil de rentabilité.

Mises à niveau des commandes de couplage natives numériques

Le remplacement des relais discrets par des plateformes d'analytique en périphérie réduit les coûts d'exploitation et de maintenance de 15 à 25 % et améliore la disponibilité grâce à la maintenance prédictive. Le disjoncteur SACE Emax 3 d'ABB intègre une cybersécurité certifiée IEC 62443 ainsi qu'une analytique embarquée, permettant une optimisation locale sans dépendance au cloud. La suite EcoStruxure Power de Schneider Electric superpose une surveillance thermique continue pour réduire le risque d'arc électrique.[3]Schneider Electric, "EcoStruxure Power", se.com Les algorithmes pilotés par l'intelligence artificielle apprennent les schémas de charge et ajustent automatiquement le démarrage des générateurs, une fonctionnalité de plus en plus exigée par les assureurs et les régulateurs pour les sites critiques.

Subventions CAPEX pour la sauvegarde sur site dans les infrastructures critiques

Les subventions de la FEMA pour l'atténuation des risques financent les projets de groupes électrogènes présentant des ratios coûts-avantages supérieurs à 2,0 pour les hôpitaux et les commissariats de police. Les subventions de formule pour la résilience des réseaux destinées aux États et aux tribus allouent 2,3 milliards USD aux améliorations de l'alimentation de secours jusqu'en 2027. Le programme d'incitation aux micro-réseaux de Californie, doté de 200 millions USD, ajoute un levier au niveau de l'État, accélérant les achats dans les zones exposées aux incendies de forêt.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des coûts des matières premières (cuivre et acier) | -1.10% | Mondial, impactant particulièrement les pôles manufacturiers | Court terme (≤ 2 ans) |

| Longueur des procédures d'approbation d'interconnexion aux réseaux de distribution | -0.80% | Amérique du Nord et UE principalement | Moyen terme (2-4 ans) |

| Lacunes de conformité en matière de cybersécurité renforcée dans les tableaux de couplage existants | -0.50% | Mondial, avec un impact plus élevé dans les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des coûts des matières premières (cuivre et acier)

Le cuivre et l'acier représentent jusqu'à 60 % des intrants matériels pour les ensembles moyenne tension ; les hausses de matières premières de 2024 ont donc comprimé les marges des équipementiers et allongé les délais de livraison. Les délais de livraison des transformateurs de puissance dépassent désormais cinq ans, contraignant les fabricants à constituer des stocks de grande valeur qui immobilisent le fonds de roulement. Schneider Electric investit 700 millions USD dans six sites aux États-Unis pour régionaliser son approvisionnement, mais la pression tarifaire à court terme demeure.

Longueur des procédures d'approbation d'interconnexion aux réseaux de distribution

Les files d'attente d'interconnexion représentent 1 570 GW répartis sur 12 000 projets, dont seulement 19 % atteignent la mise en service commerciale.[4]Lawrence Berkeley National Laboratory, "Queued Up : Interconnection Trends 2024", lbl.gov Les études groupées de la FERC accélèrent les examens, mais les opérateurs de transport régionaux peinent avec le recrutement et l'harmonisation des tarifs, prolongeant les déploiements de puissance principale et d'écrêtage de pointe. Le nouveau système de notation zonal de l'Opérateur du système électrique de Californie réduit certains goulets d'étranglement tout en introduisant des couches supplémentaires de soumission de données.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par niveau de tension : la moyenne tension tire l'innovation technique

Les unités basse tension inférieures à 1 kV ont capté 58,6 % du chiffre d'affaires 2024. Néanmoins, la classe moyenne tension affiche le CAGR le plus élevé à 8,9 %, à mesure que les salles de données axées sur l'intelligence artificielle demandent des blocs de 5 à 50 MW et que les services publics adoptent des boucles de campus à 13,8 kV. La taille du marché des tableaux de couplage de générateurs pour les applications moyenne tension devrait progresser de 0,81 milliard USD en 2025 à 1,24 milliard USD d'ici 2030. Les conceptions avancées à isolation gazeuse et à isolation solide aident les équipementiers à respecter les mandats d'élimination progressive du SF6.

L'augmentation des densités de baies pousse les exploitants vers une distribution dorsale à 33 kV, réduisant les exigences de section de câble de 70 % et libérant de l'espace utile. L'acquisition de Fibrebond par Eaton pour 1,4 milliard USD souligne le passage aux bâtiments électriques préfabriqués moyenne tension conçus pour les campus hyperscale.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par application : la puissance principale s'impose comme priorité stratégique

La puissance de secours a conservé une part de 60,2 % de la taille du marché des tableaux de couplage de générateurs en 2024, valorisée à 1,2 milliard USD, soutenue par les actifs de santé et de colocation. La puissance principale connaît la croissance la plus rapide à 9,2 % jusqu'en 2030, à mesure que les mines, les sites pétroliers et gaziers isolés et les communautés îlotées recherchent l'indépendance vis-à-vis du réseau. Le segment bénéficie de configurations hybrides combinant diesel, énergies renouvelables et stockage pour abaisser le coût actualisé de l'énergie en dessous de 0,12 USD par kWh.

La conformité à la norme IEEE 1547-2018 associée à la capacité de redémarrage à noir différencie les panneaux de puissance principale. Les groupes Caterpillar conçus pour un fonctionnement en continu à 70 % de charge moyenne exigent un refroidissement et une filtration renforcés. L'écrêtage de pointe reste une niche mais se développe avec les tarifs des services publics qui pénalisent les pics de demande de 15 minutes. La participation aux marchés de réponse à la demande monétise les actifs à démarrage rapide, améliorant le taux de rendement interne de 200 à 300 points de base.

Par utilisateur final : les services publics adoptent la production distribuée

Les entités commerciales et industrielles ont dominé avec 62,5 % du chiffre d'affaires en 2024, mais l'adoption par les services publics et les producteurs d'énergie indépendants s'accélère à un CAGR de 9,5 %. Des politiques telles que la feuille de route américaine sur les centrales électriques virtuelles visent 80 à 160 GW de ressources énergétiques distribuées agrégées d'ici 2030, chaque nœud nécessitant des interfaces de couplage certifiées. La modernisation de la Société nationale d'électricité de Chine, dotée de 600 milliards CNY (84,5 milliards USD), donne la priorité aux sous-stations intelligentes intégrant des tableaux de couplage de générateurs moyenne tension.

La pénétration résidentielle reste faible en dehors des propriétés haut de gamme, mais les projets pilotes de micro-réseaux communautaires en Californie indiquent une demande latente à mesure que les prix des onduleurs baissent. L'accumulation de revenus provenant de la sauvegarde, de l'autoconsommation solaire et des exportations vers le marché pourrait ouvrir une opportunité à longue traîne après 2028.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Analyse géographique

L'Amérique du Nord a contribué à hauteur de 37,9 % du chiffre d'affaires en 2024, progressant régulièrement à mesure que l'ordonnance FERC 2023 simplifie les interconnexions et que les subventions de résilience de la FEMA financent l'alimentation de secours pour les actifs critiques. La concentration des centres de données en Virginie du Nord, Phoenix et Columbus soutient des commandes massives de jeux d'appareillage de couplage de 15 à 25 kV. Les services publics achètent de plus en plus de kits de micro-réseaux de campus pour desservir les centres d'évacuation en cas d'incendie de forêt.

L'Asie-Pacifique affiche le CAGR le plus rapide à 9,8 %. L'Inde prévoit 850 MW de capacité supplémentaire de centres de données d'ici 2026, ce qui correspond à plus de 1 100 groupes électrogènes devant se synchroniser avec le stockage par batteries. La modernisation du réseau électrique chinois, dotée de 84,5 milliards USD, reconfigure les réseaux de sous-transmission et stimule la demande de tableaux de couplage testés selon la norme IEC 62271, capables de coupler des actifs distribués tout en résistant à de forts courants de défaut. Le secteur des ressources naturelles en Australie expérimente des groupes électrogènes à carburant hybride dans les mines, stimulant davantage les ventes régionales.

L'Europe affiche une demande de remplacement stable à mesure que les panneaux SF6 obsolètes arrivent en fin de vie. La décarbonation industrielle pousse les usines à équilibrer la production renouvelable avec des moteurs à gaz grâce à des tableaux de couplage numériques. L'acquisition de Trayer Engineering par Siemens élargit son offre de postes sur socle étanches du côté américain, avant d'importer cette technologie vers les marchés européens exposés aux inondations. Les frictions dans la chaîne d'approvisionnement liées au Brexit et les tensions géopolitiques augmentent les stocks tampons sans ralentir matériellement les délais des projets.

Paysage concurrentiel

Quatre groupes multinationaux - ABB, Siemens, Caterpillar et Schneider Electric - ont partagé 41 % du chiffre d'affaires 2024, indiquant une concentration modérée. Chacun s'appuie sur des microprogrammes de contrôleur propriétaires, des équipes de maintenance mondiales et des kits de mise à niveau pour défendre leurs bases installées. Le rachat de Gamesa Electric par ABB en décembre 2024 sécurise un parc de convertisseurs renouvelables de 40 GW, ouvrant un potentiel de ventes croisées pour les tableaux de couplage. Siemens absorbe Trayer Engineering pour adresser les segments de postes sur socle où l'enfouissement progresse.

L'acquisition de Fibrebond par Eaton la positionne sur les bâtiments électriques modulaires livrés testés en usine, compressant les calendriers de construction de 25 %. GE Vernova investit 10 millions USD pour étendre la production de FLEX INVERTER, signalant une convergence entre les portefeuilles d'onduleurs et de tableaux de couplage. Des acteurs perturbateurs comme Exro Technologies promeuvent des systèmes de batteries à semi-conducteurs pouvant se substituer aux groupes électrogènes diesel dans certains cas de périphérie.

Leaders du secteur des tableaux de couplage de générateurs

Siemens AG

ABB Ltd.

Caterpillar Inc.

Schneider Electric SE

Cummins Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Schneider Electric investit 700 millions USD dans six usines aux États-Unis, créant 1 000 emplois et augmentant la capacité de production de tableaux de couplage.

- Février 2025 : Eaton annonce une usine de transformateurs de 340 millions USD en Caroline du Sud, dont l'ouverture est prévue en 2027.

- Décembre 2024 : ABB acquiert l'unité d'électronique de puissance Gamesa Electric, ajoutant une base installée de 40 GW.

- Septembre 2024 : Siemens accepte de racheter Trayer Engineering, élargissant sa gamme de tableaux de couplage sur socle étanches.

Portée du rapport mondial sur le marché des tableaux de couplage de générateurs

| Basse tension (inférieure à 1 kV) |

| Moyenne tension (1 à 36 kV) |

| Haute tension (supérieure à 36 kV) |

| Puissance principale |

| Puissance de secours |

| Écrêtage de pointe/Réponse à la demande |

| Commercial et industriel |

| Services publics et producteurs d'énergie indépendants |

| Résidentiel |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par niveau de tension | Basse tension (inférieure à 1 kV) | |

| Moyenne tension (1 à 36 kV) | ||

| Haute tension (supérieure à 36 kV) | ||

| Par application | Puissance principale | |

| Puissance de secours | ||

| Écrêtage de pointe/Réponse à la demande | ||

| Par utilisateur final | Commercial et industriel | |

| Services publics et producteurs d'énergie indépendants | ||

| Résidentiel | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Pays nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quel taux de croissance est prévu pour les tableaux de couplage de générateurs jusqu'en 2030 ?

Le marché devrait progresser à un CAGR de 7,33 %, portant le chiffre d'affaires de 2,13 milliards USD en 2025 à 2,98 milliards USD d'ici 2030.

Quelle classe de tension présente l'adoption la plus rapide ?

Les systèmes moyenne tension (1 à 36 kV) sont en tête avec un CAGR de 8,9 %, à mesure que les centres de données hyperscale et les campus industriels se modernisent vers des densités de puissance plus élevées.

Pourquoi les applications de puissance principale gagnent-elles en dynamisme ?

La hausse des tarifs des services publics et l'instabilité du réseau incitent les mines isolées et les industries à forte consommation d'énergie à faire fonctionner leurs générateurs en continu, conférant à la puissance principale un CAGR de 9,2 %.

Comment les subventions influencent-elles les achats ?

Les subventions de résilience de la FEMA et du Département de l'énergie compensent les coûts initiaux pour les installations critiques, accélérant l'adoption notamment dans les hôpitaux et les sites de sécurité publique.

Qui sont les principaux fournisseurs ?

ABB, Siemens, Caterpillar, Schneider Electric et Eaton dominent, détenant collectivement environ 60 % du chiffre d'affaires mondial.

Quelle est la principale évolution technique qui façonne les produits futurs ?

Les contrôleurs natifs numériques à analytique en périphérie, dotés d'une cybersécurité intégrée et conformes à la norme IEEE 1547-2018, deviennent la norme pour les nouvelles installations.

Dernière mise à jour de la page le: