Taille et part du marché des générateurs synchrones

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.89 Milliards de dollars |

| Taille du Marché (2031) | 7.74 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.25% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des générateurs synchrones par Mordor Intelligence

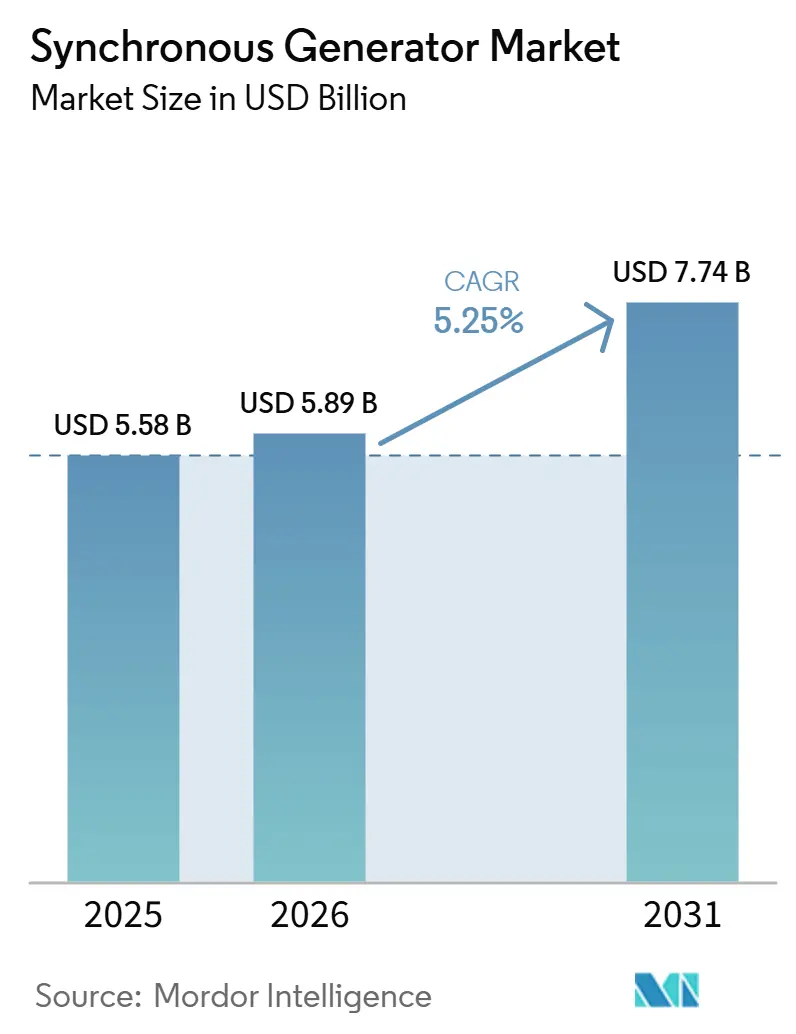

La taille du marché des générateurs synchrones devrait passer de 5,58 milliards USD en 2025 à 5,89 milliards USD en 2026 et atteindre 7,74 milliards USD d'ici 2031, avec un CAGR de 5,25% sur la période 2026-2031. Les services publics et les opérateurs de réseau adoptent de plus en plus les machines synchrones pour fournir une inertie physique que les réseaux renouvelables dominés par les onduleurs ne peuvent pas reproduire. Les modernisations dans les centrales à charbon déclassées, l'autoproduction des centres de données et les projets de propulsion électrique navale élargissent le marché adressable de cette technologie. Les conceptions refroidies à l'hydrogène, l'excitation sans balais et les jumeaux numériques de maintenance prédictive émergent comme des différenciateurs clés, tandis que la recherche sur les aimants sans terres rares vise à réduire les risques liés à la chaîne d'approvisionnement en aimants permanents. Les machines à induction à base d'onduleurs compétitives en termes de coûts limitent le potentiel de croissance dans certaines juridictions de l'OCDE, bien que les déploiements de compensateurs synchrones et les ajouts de capacité des hyperscalers continuent de soutenir la dynamique du marché.

Points clés du rapport

- Par type, les générateurs à rotor cylindrique détenaient 42,1% de la part du marché mondial des générateurs synchrones en 2025, tandis que les générateurs synchrones à aimants permanents devraient croître à un CAGR de 9,5% jusqu'en 2031.

- Par type de refroidissement, les générateurs synchrones refroidis à l'hydrogène représentaient 39,6% de la part du marché mondial des générateurs synchrones en 2025 et devraient croître à un CAGR de 5,8% jusqu'en 2031.

- Par phase, les générateurs synchrones triphasés représentaient 91,2% de la part du marché mondial des générateurs synchrones en 2025 et devraient croître à un CAGR de 5,6% jusqu'en 2031.

- Par puissance nominale, les générateurs d'une puissance supérieure à 5 MVA représentaient 39,3% de la part du marché mondial des générateurs synchrones en 2025, tandis que le segment 1 à 5 MVA devrait enregistrer un CAGR de 6,9% jusqu'en 2031.

- Par application, les centrales électriques représentaient 64,7% de la part du marché mondial des générateurs synchrones en 2025, tandis que les centres de données devraient croître à un CAGR de 6,3% jusqu'en 2031.

- Par utilisateur final, les services publics représentaient 61,4% de la part du marché mondial des générateurs synchrones en 2025 et devraient croître à un CAGR de 5,5% jusqu'en 2031.

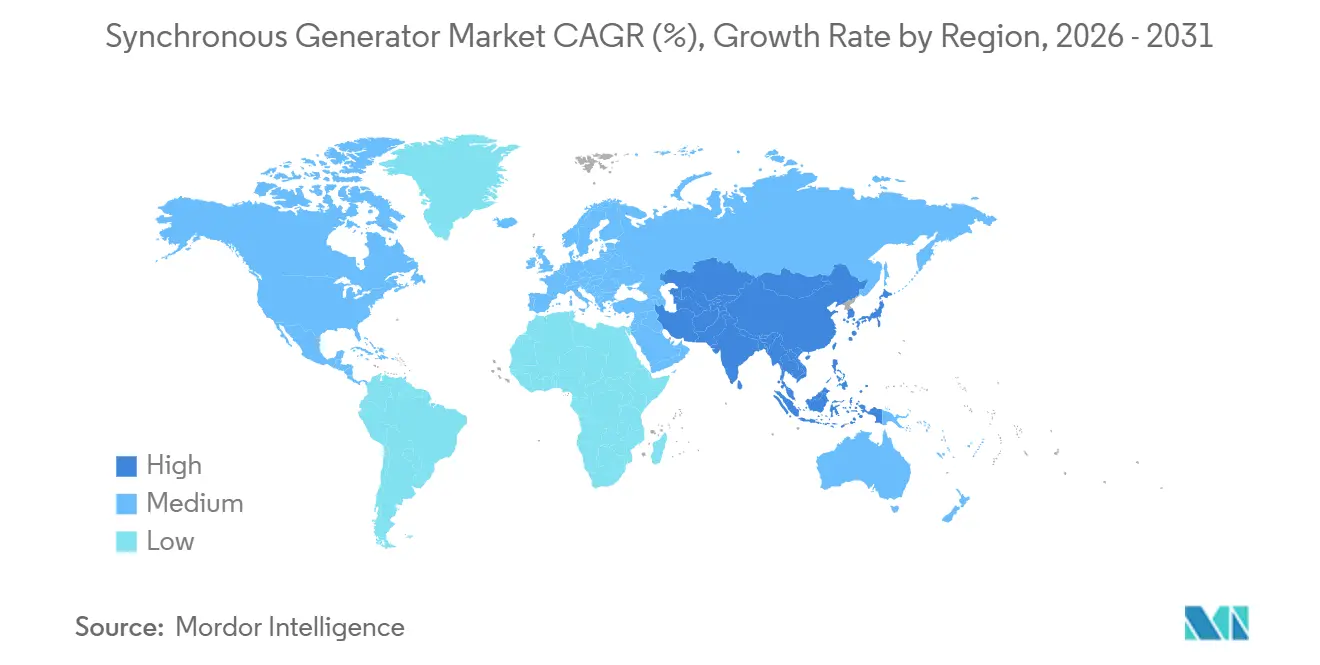

- Par géographie, l'Amérique du Nord représentait 31,9% de la part du marché mondial des générateurs synchrones en 2025, tandis que l'Asie-Pacifique devrait croître à un CAGR de 6,1% jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des générateurs synchrones

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Demande croissante de générateurs stabilisateurs de réseau dans les mix énergétiques à forte proportion d'énergies renouvelables | +1.2% | Mondial, avec une concentration en Amérique du Nord, en Europe et en Australie | Moyen terme (2-4 ans) |

| Expansion rapide des centres de données hyperscale dans le monde entier | +0.9% | Amérique du Nord (60%), Asie-Pacifique (25%), Europe (15%) | Court terme (≤ 2 ans) |

| Croissance de la production industrielle dans les économies émergentes | +0.8% | Cœur Asie-Pacifique (Inde, Vietnam, Indonésie), débordement vers le Moyen-Orient | Long terme (≥ 4 ans) |

| Modernisation des centrales thermiques et hydroélectriques vieillissantes dans les pays de l'OCDE | +0.7% | Amérique du Nord, Europe, Japon | Moyen terme (2-4 ans) |

| Adoption par les opérateurs de réseau de condensateurs synchrones pour l'inertie | +0.6% | Amérique du Nord, Australie, Irlande, Royaume-Uni | Court terme (≤ 2 ans) |

| Transition des plateformes navales vers la propulsion électrique intégrée | +0.3% | États-Unis, Pologne, Royaume-Uni, France | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de générateurs stabilisateurs de réseau dans les mix énergétiques à forte proportion d'énergies renouvelables

Les opérateurs de transport d'électricité se tournent vers les compensateurs synchrones car une pénétration de l'éolien et du solaire supérieure à 40% de la charge instantanée peut provoquer des écarts de fréquence qui violent les limites de tenue aux perturbations NERC PRC-024-4 en quelques millisecondes. Siemens Energy a mis en service une unité de 250 MVAr sur le site irlandais de Moneypoint en 2024, fournissant 3 500 MW d'inertie et de soutien réactif pour un dispatching qui dépasse désormais 70% d'énergies renouvelables.[1]Siemens Energy, "Portefeuille de Compensateurs Synchrones," siemens-energy.com GE Vernova a livré une installation similaire à Townsville, en Australie, où le fonctionnement en îlotage lors des cyclones accroît le risque de stabilité. La feuille de route 2024 d'ENTSO-E oblige chaque gestionnaire de réseau de transport européen à respecter des planchers d'inertie minimaux d'ici 2027, garantissant ainsi un carnet de commandes pluriannuel pour les machines synchrones.[2]ENTSO-E, "Feuille de Route sur l'Inertie du Système 2024," entsoe.eu L'attribut d'inertie physique ne peut pas être reproduit économiquement par des onduleurs formateurs de réseau aujourd'hui, ancrant ainsi la valeur à long terme.

Expansion rapide des centres de données hyperscale dans le monde

Les hyperscalers procèdent à l'acquisition de production sur site par turbines à gaz pour contourner les goulets d'étranglement d'interconnexion et sécuriser une puissance de base locale pour les charges de travail d'intelligence artificielle qui consomment 50 à 100 MW par salle. Le campus Hyperion de Meta en Louisiane déploiera 7,5 GW de capacité en cycle combiné avec des générateurs synchrones entre 2026 et 2030. Microsoft a signé un accord d'achat d'électricité de 16 milliards USD en 2024 pour redémarrer le réacteur de 835 MW de Three Mile Island Unité 1 exclusivement pour sa région cloud en Pennsylvanie. Amazon et Google ont conclu des arrangements similaires dans le nucléaire et les petits réacteurs modulaires, reflétant un glissement plus large vers la production derrière le compteur qui favorise les modules de 1 à 5 MVA. Bloomberg estime les dépenses d'investissement des hyperscalers à 640 milliards USD d'ici 2027, dont 240 milliards USD ciblent les infrastructures physiques telles que les générateurs et les transformateurs.

Croissance de la production industrielle dans les économies émergentes

L'Inde prévoit de doubler sa capacité installée de 520,5 GW en 2025 à 1 121 GW d'ici 2035-36, en conservant 315 GW de production au charbon pour soutenir les énergies renouvelables variables. Le Vietnam a adopté un plan d'électrification de 136 milliards USD visant 183 à 236 GW d'ici 2030, en mettant l'accent sur les turbines à gaz en cycle combiné avec des générateurs synchrones pour l'inertie et le contrôle de la tension. PLN en Indonésie prévoit 69,5 GW d'ajouts d'ici 2034, ancrés par des centrales au charbon et géothermiques qui nécessitent des machines synchrones pour la conformité au code de réseau. Des équipementiers tels que Harbin Electric et BHEL sécurisent des commandes thermiques de plusieurs gigawatts en proposant des contrats de service à long terme qui réduisent les risques liés aux coûts du cycle de vie.

Modernisation des Centrales Thermiques et Hydroélectriques Vieillissantes dans les Pays de l'OCDE

Les services publics en Amérique du Nord et en Europe prolongent la durée de vie des actifs en remplaçant les stators vieux de 30 à 50 ans par des bobinages à haute efficacité, en ajoutant une excitation sans balais et en convertissant au refroidissement à l'hydrogène. ANDRITZ a modernisé une unité de 122 MW à la centrale hydroélectrique norvégienne de Vamma et a rebobiné un générateur de 215 MVA dans le cadre du projet Niagara de la New York Power Authority dans le cadre d'un programme de 1,1 milliard USD. ABB augmente la production nucléaire de Loviisa de Fortum de 38 MW grâce à une modernisation du générateur prévue jusqu'en 2027. Ces modernisations coûtent un quart du prix d'une construction sur site vierge tout en offrant un gain d'efficacité de 1 à 2%, soutenant la pertinence continue des générateurs synchrones dans les réseaux matures.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Compétitivité en termes de coûts des générateurs à induction à base d'onduleurs | -0.8% | Mondial, avec un impact plus élevé dans les marchés émergents sensibles aux coûts | Moyen terme (2-4 ans) |

| CAPEX élevé et intensité de maintenance | -0.6% | Mondial | Long terme (≥ 4 ans) |

| Tensions dans la chaîne d'approvisionnement en aimants à terres rares | -0.5% | Mondial, particulièrement aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Normes NOx/CO₂ plus strictes accélérant la transition vers des solutions non rotatives | -0.4% | Europe, Californie, certaines juridictions de l'OCDE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Compétitivité en termes de coûts des générateurs à induction à base d'onduleurs

Les onduleurs formateurs de réseau offrent un coût initial inférieur de 20 à 30% et une maintenance plus simple pour les applications où l'inertie n'est pas critique. L'étude 2024 du NREL a confirmé qu'ils peuvent émuler un comportement de source de tension, mais une énergie cinétique insuffisante limite leur capacité à enrayer les excursions de fréquence à grand signal. La démonstration 100% renouvelable d'Australie-Méridionale a atteint une stabilité de deux heures grâce à l'inertie synthétique, mais a nécessité une surdimensionnement des batteries, compensant en partie l'avantage en termes de dépenses d'investissement. Les marchés sensibles aux coûts en Asie du Sud-Est et en Afrique privilégient les ensembles à générateurs à induction associés à des compensateurs statiques de puissance réactive, qui offrent environ 85% des performances des machines synchrones à 60 à 70% du coût.

CAPEX élevé et intensité de maintenance

Les générateurs synchrones à l'échelle des services publics coûtent entre 500 et 800 USD par kW installé, et les unités refroidies à l'hydrogène nécessitent des inspections trimestrielles des joints pour maintenir une pureté ≥ 98%. Les grandes centrales allouent entre 2 et 4 millions USD annuellement pour la maintenance des générateurs, y compris les arrêts pour rebobinage du rotor tous les 24 à 36 mois. Les conceptions à aimants permanents réduisent les coûts d'exploitation et de maintenance mais augmentent les coûts matériaux initiaux ; une éolienne offshore de 10 MW nécessite 6 tonnes métriques d'aimants NdFeB, évalués entre 1,8 et 2,4 millions USD aux prix de 2025.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par Type : Les Machines à Aimants Permanents Dépassent les Conceptions Traditionnelles

Les générateurs synchrones à aimants permanents se développent à un CAGR de 9,5%, soit près du double de la moyenne du marché des générateurs synchrones. Leur encombrement compact attire les clients de l'éolien offshore et de la marine, tandis que l'excitation sans balais élimine la maintenance des bagues collectrices. Les machines à rotor cylindrique ont conservé 42,1% de la part du marché des générateurs synchrones en 2025, car les entraînements par turbines à vapeur et à gaz à 3 000-3 600 tr/min continuent de dominer les constructions en charge de base et leurs rotors à noyau de fer ne sont pas affectés par les pénuries d'approvisionnement en terres rares. Les unités à pôles saillants restent essentielles dans les centrales hydroélectriques, où les conceptions à basse vitesse et à grand nombre de pôles offrent de grands diamètres sans contrainte centrifuge excessive.

Le risque d'approvisionnement en terres rares limite la pénétration des générateurs synchrones à aimants permanents. Les contrôles à l'exportation de la Chine ont fait augmenter les prix des aimants NdFeB de 18 à 22% en 2025, augmentant les prévisions de dépenses d'investissement pour l'éolien offshore. La recherche sur les borures à haute entropie et les aimants à base de manganèse pourrait permettre des rotors sans terres rares après 2028, atténuant les contraintes d'approvisionnement mais sans affecter la taille du marché des générateurs synchrones à court terme. Parallèlement, les machines à rotor bobiné sans balais trouvent une application pratique dans les environnements marins et industriels en prolongeant les intervalles d'exploitation et de maintenance de 5 000 à 10 000 heures grâce à l'excitation statique.

Par Type de Refroidissement : L'Hydrogène Domine les Installations à l'Échelle des Services Publics

Les conceptions refroidies à l'hydrogène détenaient 39,6% du marché des générateurs synchrones en 2025 et devraient croître à un CAGR de 5,8% jusqu'en 2031. La conductivité thermique supérieure permet une haute densité de puissance ; la période de retour sur investissement pour la modernisation d'une unité de 300 MVA refroidie à l'air vers l'hydrogène est en moyenne de 3 ans à un facteur de charge de 80%. Les centrales de plus de 200 MVA choisissent principalement le refroidissement à l'hydrogène, tandis que les machines refroidies à l'air continuent de dominer les groupes de secours inférieurs à 100 kVA où la simplicité prime sur l'efficacité.

Les systèmes hybrides eau-hydrogène dans les unités nucléaires à très haute puissance réduisent les points chauds du stator de 12 à 15 °C, prolongeant la durée de vie de l'isolation jusqu'à 40%. La complexité de la maintenance reste un obstacle : les opérateurs doivent maintenir une pureté d'hydrogène de 98% et surveiller les joints trimestriellement pour éviter les mélanges explosifs. Les machines refroidies à l'air présentent une pénalité d'efficacité de 0,8 à 1,2% et nécessitent des châssis 20 à 30% plus grands ; cependant, leur coût de système auxiliaire plus faible les maintient attractives dans les applications de production décentralisée et mobiles.

Par Phase : Les Machines Triphasées Répondent à la Demande Universelle

Les machines triphasées représentaient 91,2% de la part du marché des générateurs synchrones en 2025 et devraient croître à un CAGR de 5,6%. La sortie de couple constant, la masse de conducteurs plus faible et l'intégration plus simple des transformateurs en font le choix standard pour les puissances supérieures à 10 kVA. Les unités monophasées restent utilisées pour les applications de secours résidentiel et d'irrigation rurale où la distribution en phase divisée est courante. Les agences de défense et d'intervention d'urgence continuent d'acquérir des groupes monophasés inférieurs à 1 MVA ; cependant, les machines triphasées dominent dans les centres de données d'intelligence artificielle, les campus industriels et les centrales en cycle combiné.

Par Puissance Nominale : Les Unités de Gamme Intermédiaire Bénéficient de l'Essor des Centres de Données

Les générateurs d'une puissance nominale de 1 à 5 MVA représentent la bande de puissance à la croissance la plus rapide, avec un CAGR de 6,9%, portés par les hyperscalers qui déploient des blocs modulaires pour contourner les files d'attente de raccordement au réseau. Les commandes de groupes électrogènes à gaz de 4,5 MVA dans le cadre des accords Meta et Atlas Energy illustrent cette tendance. Les générateurs de plus de 5 MVA représentent toujours 39,3% du marché des générateurs synchrones, soutenus par des projets thermiques, hydroélectriques et nucléaires à l'échelle des services publics où les puissances nominales d'une seule unité peuvent dépasser 1 GVA. Les longs délais de livraison et la complexité d'ingénierie maintiennent des barrières à l'entrée élevées dans ce segment supérieur.

Par Application : Les Centres de Données Érodent la Domination des Centrales Électriques

Les centrales électriques représentent 64,7% de la demande. Les centres de données croissent à un CAGR de 6,3%, portés par l'expansion de l'intelligence artificielle et les besoins de production sur site à l'échelle du gigawatt. Les accords d'achat d'électricité des hyperscalers pour les redémarrages nucléaires et les blocs de turbines à gaz reflètent une forte demande, faisant évoluer la dynamique du marché vers des modules de taille intermédiaire et des contrats de service 24h/24 et 7j/7. La cogénération industrielle, la propulsion marine et l'exploitation minière constituent le reste de la demande, chacun avec des cycles de service spécialisés qui favorisent les conceptions synchrones robustes.

Par Utilisateur Final : Les Services Publics Conservent la Majorité des Parts

Les services publics représentaient 61,4 % de la valeur de 2025 et devraient croître à un CAGR de 5,5 %, les déploiements sur les marchés émergents compensant les retraits dans les pays de l'OCDE. Les acheteurs commerciaux et industriels, menés par les opérateurs de centres de données, gagnent des parts de marché grâce à des stratégies d'alimentation en propre qui permettent de se couvrir contre les délais de raccordement au réseau et la volatilité des prix. L'adoption résidentielle reste marginale, limitée aux micro-réseaux et aux applications de secours haut de gamme.

Analyse géographique

L'Amérique du Nord représentait 31,9% des revenus de 2025. L'arrêté FERC 842 et les mises à niveau NERC PRC-024-4, ainsi que les modernisations de compensateurs synchrones dans les centrales à charbon déclassées, soutiennent la demande de remplacement. Les hyperscalers en Virginie, au Texas et dans le Nord-Ouest Pacifique sécurisent des capacités sur site de plusieurs gigawatts, tandis que les augmentations de puissance nucléaire au Canada et les appels d'offres en cycle combiné au Mexique contribuent à des volumes supplémentaires.

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un CAGR de 6,1%. L'Inde, le Vietnam et l'Indonésie commandent des projets charbon, gaz et hydroélectriques de plusieurs gigawatts qui nécessitent des machines synchrones pour l'inertie et la régulation de la tension. Les redémarrages de réacteurs au Japon, les constructions ultra-supercritiques en Chine et les conversions au gaz à travers l'ASEAN élargissent encore la base du marché.

L'Europe équilibre les sorties des centrales à charbon avec les mandats d'inertie. L'exigence de plancher 2027 d'ENTSO-E stimule les installations de compensateurs même alors que l'Allemagne retire 42 GW de capacité synchrone. Les augmentations de puissance nucléaire en Finlande et les modernisations hydroélectriques à travers la Scandinavie soutiennent l'activité de modernisation, tandis que la révision de Volzhskaya en Russie ajoute 2,7 GW d'unités rénovées.

Paysage concurrentiel

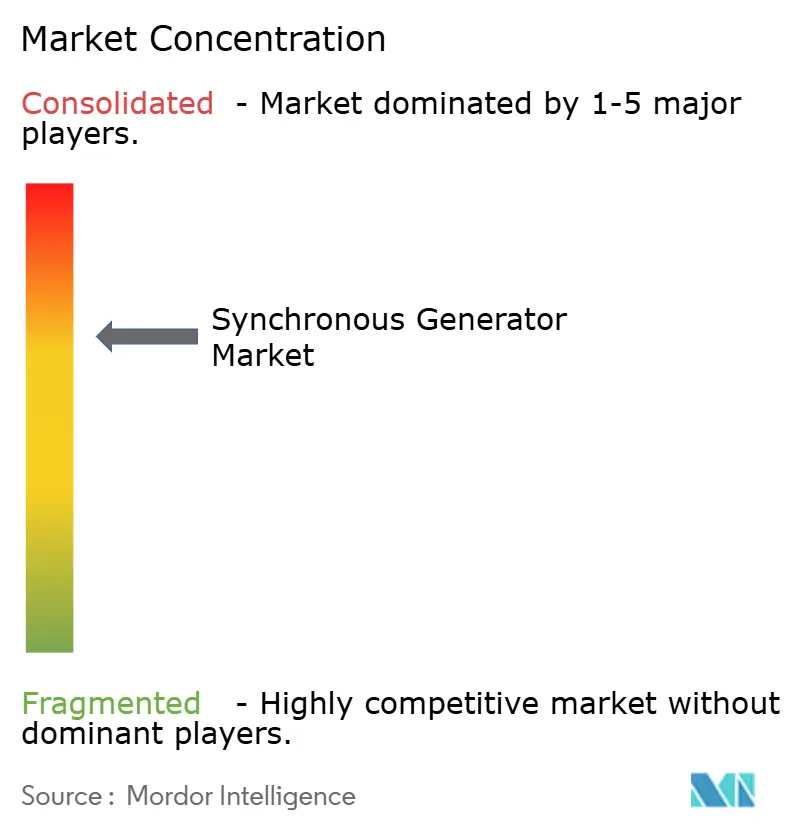

Le marché mondial des générateurs synchrones est consolidé. Siemens Energy, GE Vernova, ABB et Mitsubishi Heavy Industries dominent les attributions à l'échelle des services publics, tandis que des entreprises régionales telles que Harbin Electric, BHEL, Doosan Enerbility et WEG se concurrencent sur les coûts et le contenu local. Le carnet de commandes d'électrification de GE Vernova a atteint 34,7 milliards USD en 2024, à la suite d'une hausse de 48%, soutenu par son acquisition de Prolec GE Transformateurs pour 5,3 milliards USD qui permet des offres groupées de stabilisation du réseau. Siemens Energy a sécurisé un contrat de maintenance de 1,5 milliard USD sur 25 ans en Arabie Saoudite couvrant 4 GW de capacité, renforçant sa base de revenus récurrents.

L'activité d'innovation est concentrée dans le refroidissement à l'hydrogène, l'excitation sans balais et les jumeaux numériques. BRUSH Group rapporte 106 unités refroidies à l'hydrogène totalisant 11 250 MW installés, tandis que Materials Nexus et l'Université de Georgetown développent des aimants sans terres rares qui pourraient modifier l'économie des aimants permanents après 2028. Les onduleurs formateurs de réseau de Tesla, Fluence et Wärtsilä sont en concurrence dans les segments où l'inertie du réseau est moins critique, poussant les fabricants de générateurs synchrones à renforcer leurs propositions de valeur.

Leaders du secteur des générateurs synchrones

-

General Electric Company

-

Siemens AG

-

ABB Ltd.

-

Mitsubishi Heavy Industries, Ltd.

-

Andritz AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : GE Vernova s'est engagé à fournir plus de 2,7 GW de turbines fabriquées aux États-Unis pour le projet SunZia et d'autres parcs éoliens, renforçant la production nationale

- Mars 2025 : ANDRITZ a remporté un contrat de générateur auprès de BC Hydro, approfondissant sa présence dans la modernisation hydroélectrique en Amérique du Nord

- Février 2025 : GE Vernova a investi 10 millions USD dans son usine de Pittsburgh pour ajouter la production de FLEX INVERTER pour le solaire et le stockage

- Décembre 2024 : ABB a procédé à l'acquisition de l'activité électronique de puissance de Gamesa Electric, ajoutant une base installée de 40 GW

Portée du rapport mondial sur le marché des générateurs synchrones

Un alternateur, ou générateur synchrone, transforme l'énergie mécanique d'un moteur primaire en énergie électrique en courant alternatif. Il fonctionne à une vitesse synchrone

constante, alignée sur la fréquence du réseau. Utilisant l'induction électromagnétique, l'appareil comporte un rotor tournant excité en courant continu qui génère un champ magnétique, induisant ensuite une tension dans son stator fixe.

Le marché des générateurs synchrones est segmenté par type, type de refroidissement, phase, puissance nominale, application, utilisateur final et géographie. Par type, le marché est segmenté en générateurs synchrones à rotor cylindrique, générateurs synchrones à pôles saillants, générateurs synchrones sans balais et générateurs synchrones à aimants permanents. Par type de refroidissement, le marché est segmenté en refroidissement à l'air, refroidissement à l'hydrogène, refroidissement à l'eau et refroidissement à l'huile. Par phase, le marché est segmenté en monophasé et triphasé. Par puissance nominale, le marché est segmenté en inférieur à 100 KVA, 100 à 500 KVA, 500 à 1 000 KVA, 1 à 5 MVA et supérieur à 5 MVA. Par application, le marché est segmenté en centrales électriques, industrie, pétrole et gaz, marine, exploitation minière, centres de données et autres (aérospatiale, militaire, bâtiments commerciaux). Par utilisateur final, le marché est segmenté en services publics, commercial et industriel, et résidentiel. Le rapport couvre également la taille du marché et les prévisions pour le marché des générateurs synchrones dans 18 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| Générateurs synchrones à rotor cylindrique |

| Générateurs synchrones à pôles saillants |

| Générateurs synchrones sans balais |

| Générateurs synchrones à aimants permanents (PMSG) |

| Refroidissement par air |

| Refroidissement à l'hydrogène |

| Refroidissement par eau |

| Refroidissement par huile |

| Monophasé |

| Triphasé |

| Inférieur à 100 kVA |

| 100 à 500 kVA |

| 500 à 1 000 kVA |

| 1 à 5 MVA |

| Supérieur à 5 MVA |

| Centrales électriques |

| Industrie |

| Pétrole et gaz |

| Marine |

| Mines |

| Centres de données |

| Autres (aérospatiale, militaire, bâtiments commerciaux) |

| Services publics |

| Commercial et industriel |

| Résidentiel |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Générateurs synchrones à rotor cylindrique | |

| Générateurs synchrones à pôles saillants | ||

| Générateurs synchrones sans balais | ||

| Générateurs synchrones à aimants permanents (PMSG) | ||

| Par type de refroidissement | Refroidissement par air | |

| Refroidissement à l'hydrogène | ||

| Refroidissement par eau | ||

| Refroidissement par huile | ||

| Par phase | Monophasé | |

| Triphasé | ||

| Par puissance nominale | Inférieur à 100 kVA | |

| 100 à 500 kVA | ||

| 500 à 1 000 kVA | ||

| 1 à 5 MVA | ||

| Supérieur à 5 MVA | ||

| Par application | Centrales électriques | |

| Industrie | ||

| Pétrole et gaz | ||

| Marine | ||

| Mines | ||

| Centres de données | ||

| Autres (aérospatiale, militaire, bâtiments commerciaux) | ||

| Par utilisateur final | Services publics | |

| Commercial et industriel | ||

| Résidentiel | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Pays nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des générateurs synchrones en 2031 ?

Le marché des générateurs synchrones devrait atteindre 7,74 milliards USD d'ici 2031.

Quelle région connaîtra la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique est en tête avec un CAGR projeté de 6,1%, portée par d'importants ajouts de capacité en Inde, au Vietnam et en Indonésie.

Pourquoi les centres de données sont-ils importants pour la demande future ?

Les campus hyperscale installent une production sur site à l'échelle du gigawatt pour sécuriser une alimentation fiable pour les charges de travail d'intelligence artificielle, stimulant les commandes de générateurs synchrones de gamme intermédiaire.

Comment les générateurs refroidis à l'hydrogène se comparent-ils aux unités refroidies à l'air ?

Le refroidissement à l'hydrogène offre une efficacité supérieure de 1 à 2% et un retour sur investissement plus rapide pour les centrales de plus de 200 MVA, bien qu'il nécessite une surveillance rigoureuse de la pureté.

Quelle est la principale menace concurrentielle pour les machines synchrones ?

Les onduleurs formateurs de réseau et les générateurs à induction offrent des dépenses d'investissement plus faibles pour les applications où l'inertie physique est moins critique, mettant sous pression les parts de marché dans certains marchés de l'OCDE.

Quel segment d'application détient actuellement la plus grande part ?

Les centrales électriques représentent 65,3 % des revenus des générateurs synchrones, reflétant le rôle historique central de la technologie dans la production centralisée.

Dernière mise à jour de la page le: