Taille et part du marché des générateurs industriels

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

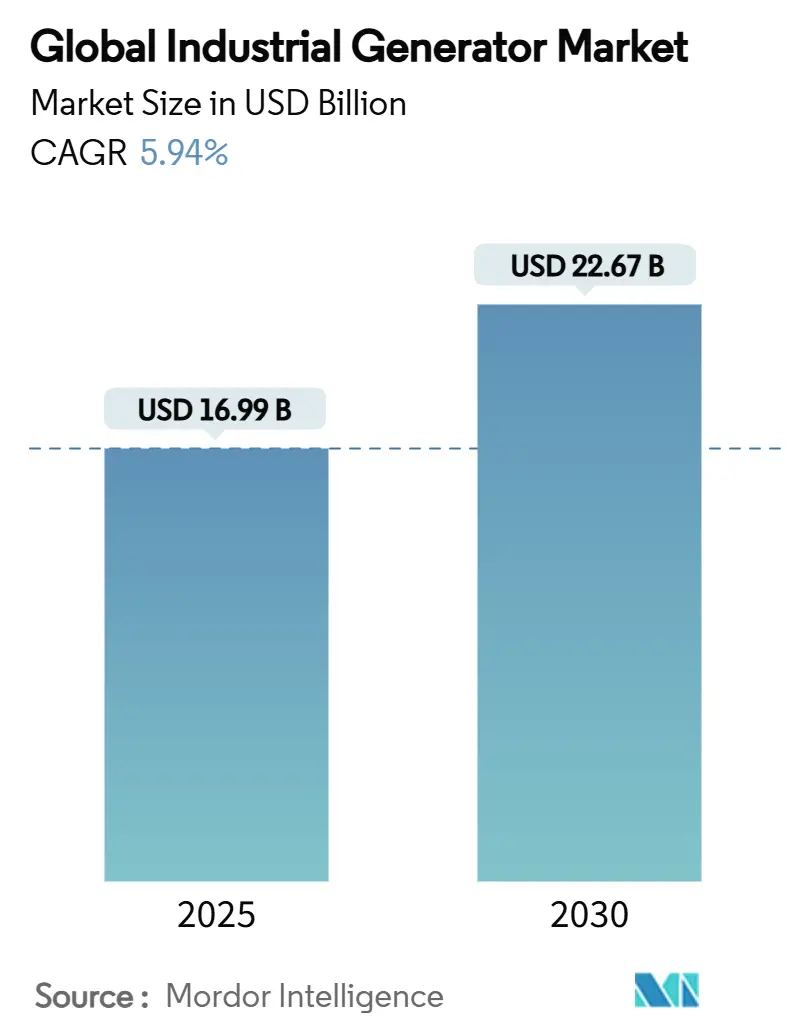

| Taille du Marché (2025) | 16.99 Milliards de dollars |

| Taille du Marché (2030) | 22.67 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.94% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des générateurs industriels par Mordor Intelligence

La taille du marché mondial des générateurs industriels est estimée à 16,99 milliards USD en 2025 et devrait atteindre 22,67 milliards USD d'ici 2030, à un TCAC de 5,94 % au cours de la période de prévision (2025-2030).

Les pannes dues aux conditions météorologiques extrêmes, l'essor de la construction de centres de données et les mandats de cyber-résilience accélèrent la demande, tandis que les technologies hybrides et prêtes à l'hydrogène reconfigurent les feuilles de route produits. Les unités diesel conservent une présence dominante, mais les groupes à double carburant et hybrides se développent rapidement à mesure que les opérateurs recherchent la conformité aux émissions et la flexibilité en matière de carburant. Les puissances nominales intermédiaires comprises entre 75 kVA et 750 kVA constituent l'essentiel des achats courants, mais les machines d'une puissance nominale supérieure à 2 000 kVA gagnent du terrain dans les installations hyperscale. Sur le plan régional, l'Asie-Pacifique domine les expéditions actuelles et affiche la croissance la plus rapide, portée par des dépenses sans précédent en infrastructures numériques et une reprise de l'activité manufacturière.

Principaux enseignements du rapport

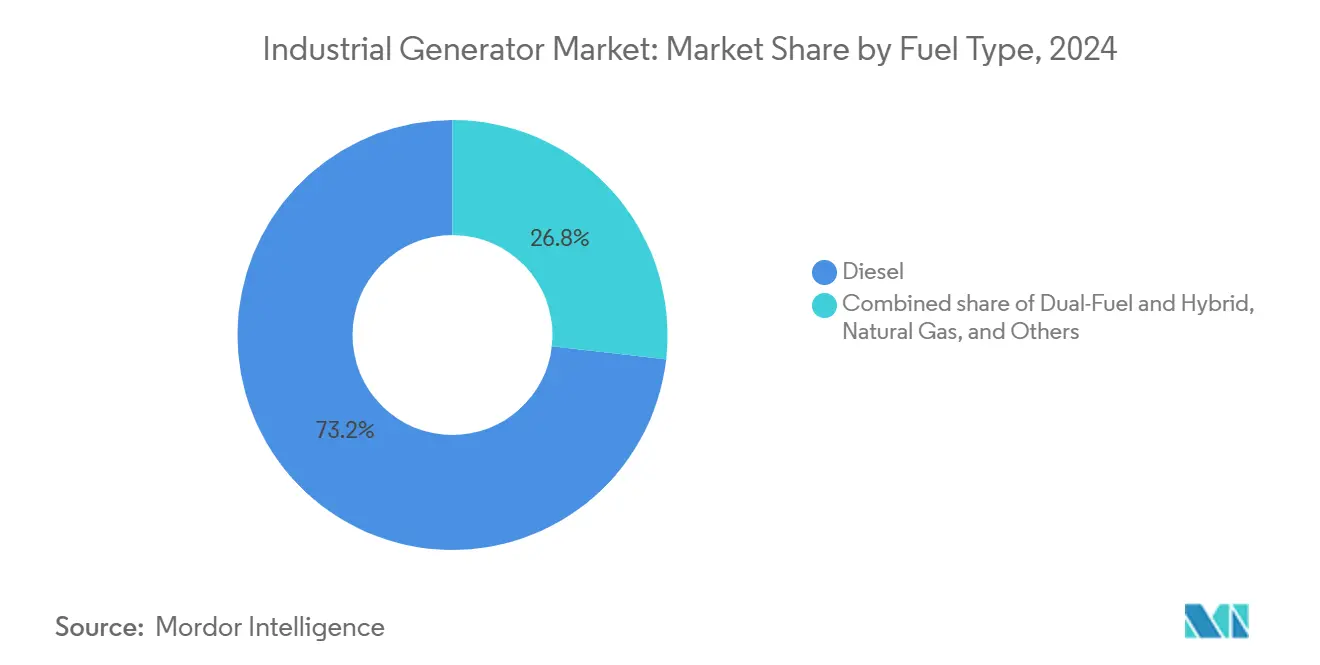

- Par type de carburant, le diesel détenait une part de marché de 73,2 % dans le secteur des générateurs industriels en 2024 ; les systèmes à double carburant et hybrides devraient afficher le TCAC le plus élevé, soit 10,8 %, jusqu'en 2030.

- Par puissance nominale, le segment 75–750 kVA représentait 46,9 % de la taille du marché des générateurs industriels en 2024, tandis que les groupes de plus de 2 000 kVA progressent à un TCAC de 8,5 %.

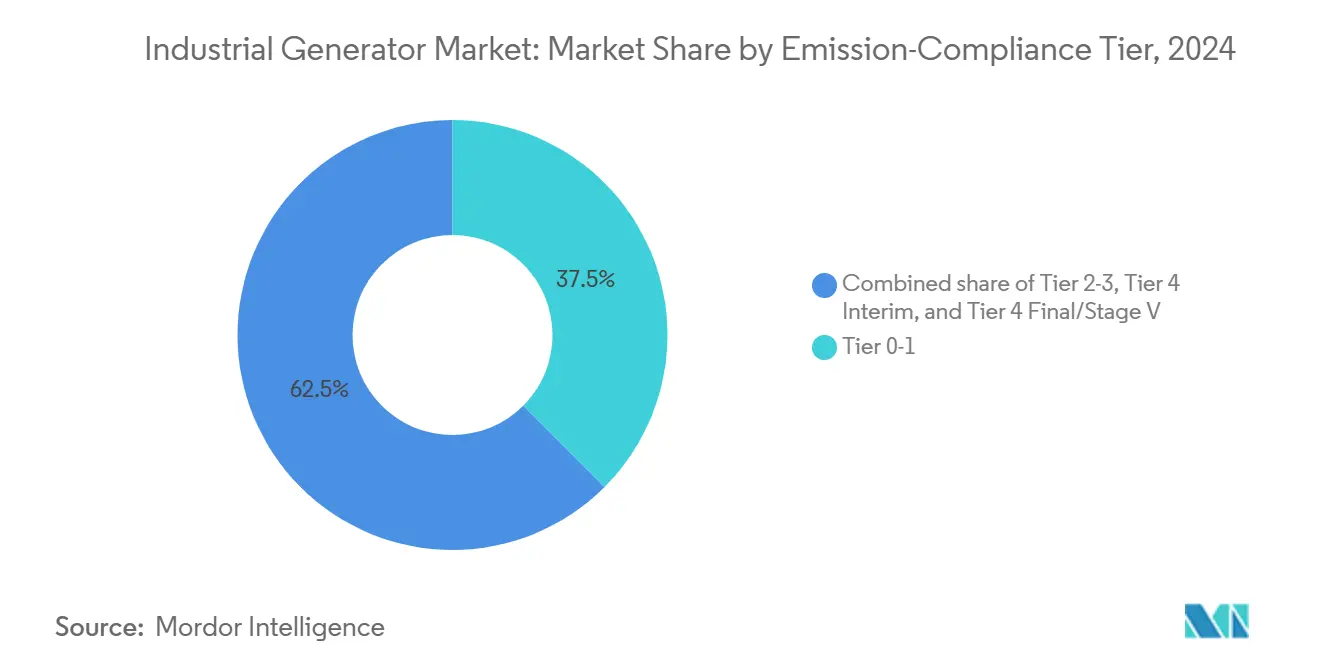

- Par niveau de conformité aux émissions, le niveau 0-1 représentait 37,5 % de la taille du marché des générateurs industriels en 2024, tandis que le niveau 4 final/étape V progresse à un TCAC de 7,2 %.

- Par application, l'alimentation de secours représentait 55,1 % de la taille du marché des générateurs industriels en 2024 ; le segment microréseau et soutien hybride devrait progresser à un TCAC de 8,9 %.

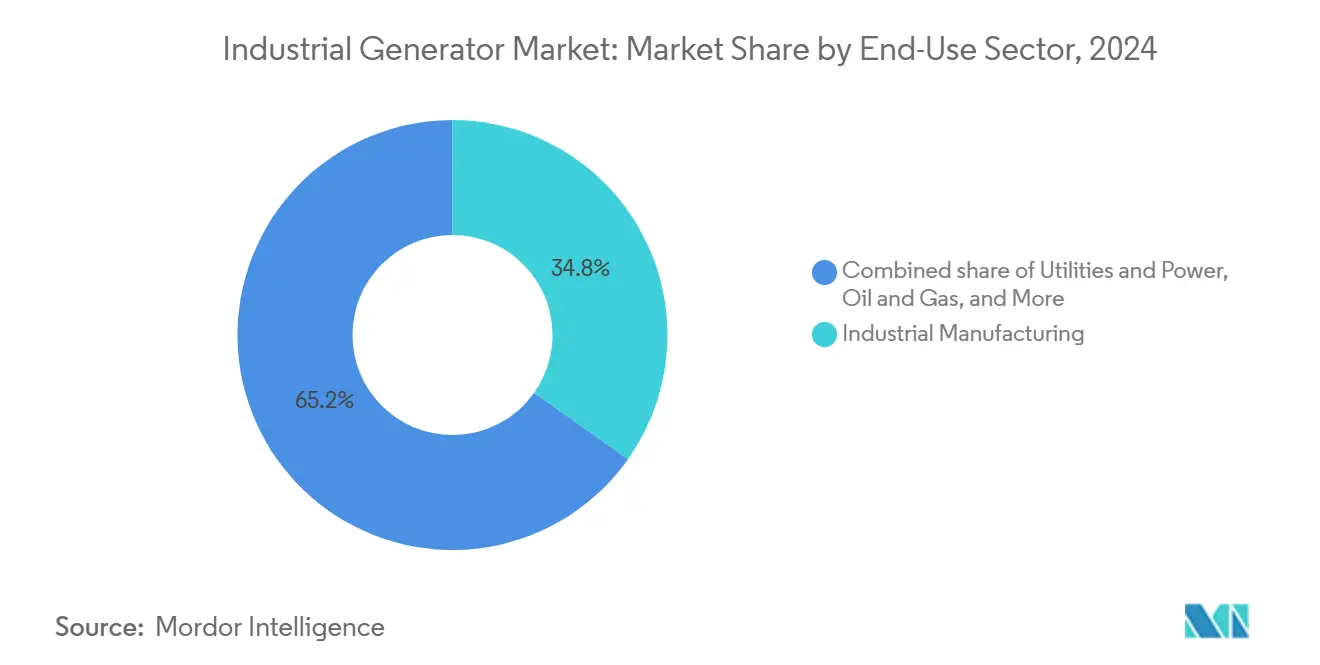

- Par secteur d'utilisation finale, le segment de la fabrication industrielle a capté 34,8 % de la taille du marché des générateurs industriels en 2024, tandis que le segment des services publics et de l'énergie devrait croître à un TCAC de 8 %.

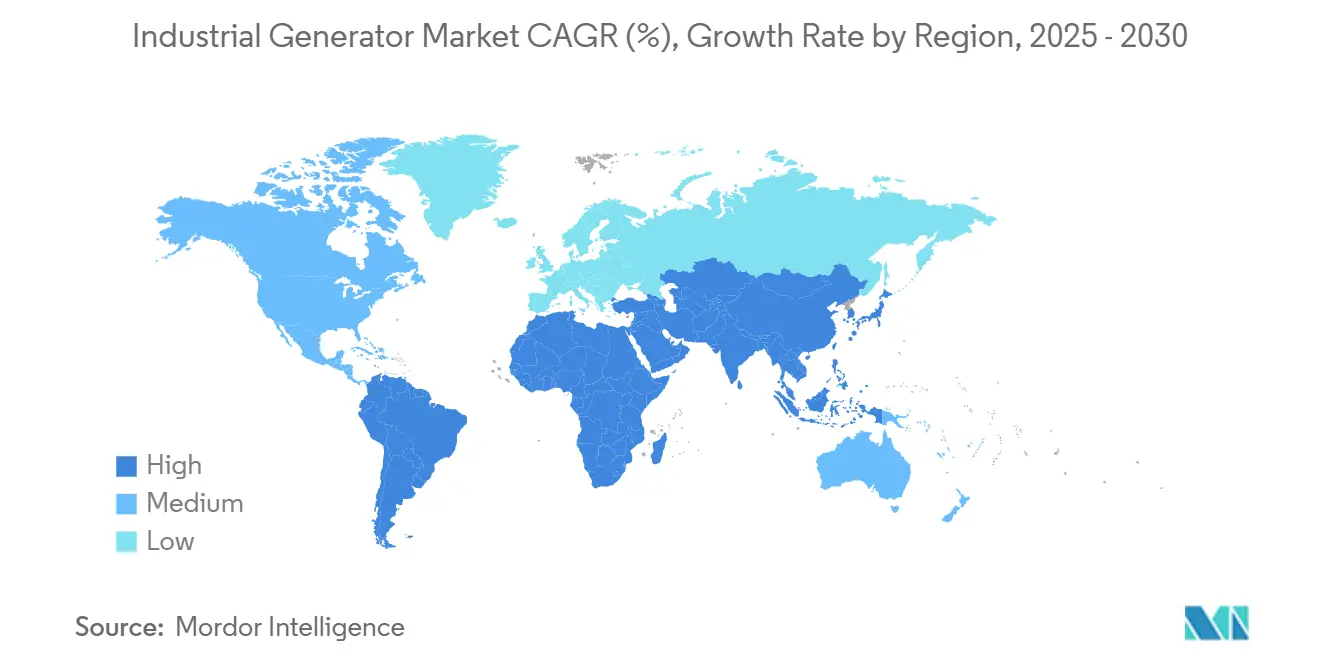

- Par géographie, la région Asie-Pacifique était en tête avec une part de marché des générateurs industriels de 40 % en 2024 et devrait enregistrer un TCAC de 7 % jusqu'en 2030.

Tendances et perspectives du marché mondial des générateurs industriels

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Fréquence des pannes liées aux conditions météorologiques extrêmes | +1.8% | Mondial, avec un impact aigu en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Essor de la capacité des centres de données | +1.5% | Mondial, concentré en Amérique du Nord, en Europe et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Déploiement de microréseaux miniers à distance | +0.9% | Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud | Long terme (≥ 4 ans) |

| Intérêt pour la modernisation prête à l'hydrogène | +0.7% | Europe et Amérique du Nord, avec extension vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Mandats de cyber-résilience pour les infrastructures critiques | +0.6% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Incitations à la construction de gazoducs sur les marchés émergents | +0.4% | Moyen-Orient et Afrique, et Amérique du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Fréquence des pannes liées aux conditions météorologiques extrêmes

Les pannes liées aux conditions météorologiques ont plus que doublé entre 2014 et 2023 ; la seule année 2024 a enregistré 1,2 milliard d'heures de coupures de courant aux États-Unis.[1]« Les conditions météorologiques extrêmes entraînent 1,2 milliard d'heures de coupures de courant », CNBC.com Les ouragans et les incendies de forêt mettent les réseaux électriques à rude épreuve, incitant les usines, les raffineries et les plateformes logistiques à spécifier des groupes de secours plus puissants avec une synchronisation plus rapide aux microréseaux. Les projets de microréseaux au Texas oscillent désormais entre 2 millions USD et 5 millions USD par mégawatt, soulignant la prime économique accordée à la résilience. Les fabricants intègrent des commandes de couplage avancées, permettant aux groupes électrogènes de fonctionner en îlotage de manière transparente lors des perturbations. L'écart persistant entre la fiabilité du réseau et les besoins de disponibilité industrielle ancre la demande de base pour le marché des générateurs industriels.

Essor de la capacité des centres de données

La demande mondiale d'énergie des centres de données augmente à un TCAC de 16 %, avec des prévisions d'atteindre environ 130 GW d'ici 2028. Les hyperscalers dictent désormais des spécifications de générateurs mettant l'accent sur une acceptation rapide de la charge et des émissions réduites. L'expansion de Caterpillar en Indiana pour 725 millions USD augmentera l'offre américaine de grands groupes au gaz naturel conçus spécifiquement pour les charges de travail d'intelligence artificielle. Les opérateurs privilégient de plus en plus le gaz au diesel pour améliorer la durabilité et réduire les coûts à long terme, orientant le marché des générateurs industriels vers des conceptions à double carburant et prêtes à l'hydrogène. La région Asie-Pacifique devrait doubler sa capacité en centres de données dans les cinq prochaines années, ajoutant plus de 2 GW par an et accélérant l'adoption régionale.

Déploiement de microréseaux miniers à distance

Les microréseaux hybrides dans les mines australiennes, africaines et andines combinent des actifs solaires, éoliens et de stockage par batterie avec une alimentation de secours au diesel ou au gaz pour assurer une alimentation 24h/24 et 7j/7. Le système solaire-diesel de 88 MW de Mount Isa démontre comment les générateurs restent indispensables pour maintenir la stabilité de formation du réseau malgré la pénétration croissante des énergies renouvelables. Les fournisseurs intègrent des contrôleurs pilotés par intelligence artificielle pour moduler la production des groupes électrogènes en tandem avec les sources d'énergie renouvelables variables, réduisant ainsi la consommation de carburant sans compromettre la fiabilité. L'ampleur des projets de minéraux critiques en Asie-Pacifique et au Moyen-Orient et Afrique positionne les microréseaux à distance comme un moteur de croissance à long terme pour le marché des générateurs industriels jusqu'en 2030 et au-delà.

Intérêt pour la modernisation prête à l'hydrogène

L'usine de moteurs 100 % prêts à l'hydrogène de Wärtsilä, dont l'ouverture aux commandes est prévue en 2025, signale un tournant technologique majeur.[2]Wärtsilä Corporation, « Annonce du moteur 100 % prêt à l'hydrogène », Wartsila.com Caterpillar et Rolls-Royce font de même en développant des plateformes hybrides à hydrogène dans le cadre de programmes financés par le Département de l'énergie américain. Les premiers adoptants considèrent les kits de modernisation comme une couverture contre les régimes de tarification du carbone imminents. L'Agence internationale de l'énergie prévoit que l'utilisation de l'hydrogène dans la production d'électricité passera de 17 Mt en 2030 à 51 Mt d'ici 2050, élargissant ainsi le parc de mise à niveau disponible pour les flottes existantes.[3]Administration américaine d'information sur l'énergie, « Perturbations de la saison des ouragans 2024 », EIA.gov

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementation plus stricte sur les émissions diesel de niveau 5/étape V | -0.8% | Mondial, avec une application stricte en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Volatilité des prix des carburants (diesel et gaz) | -0.6% | Mondial | Court terme (≤ 2 ans) |

| Baisse des coûts du solaire associé au stockage | -0.9% | Mondial, adoption accélérée en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Programmes de réponse à la demande urbaine réduisant le besoin de groupes électrogènes | -0.4% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Réglementation plus stricte sur les émissions diesel de niveau 5/étape V

Les exigences du niveau 4 final imposent jusqu'à 99 % de réduction des particules, obligeant les équipementiers à installer des filtres à particules diesel et des modules de réduction catalytique sélective. La règle 2027 de l'Agence de protection de l'environnement américaine pour les véhicules lourds élargit les horizons de conformité en usage, augmentant les coûts et la complexité. L'approbation par Rolls-Royce de l'huile végétale hydrotraitée pour les moteurs mtu réduit les émissions de CO₂ sur le cycle de vie de 90 % sans nécessiter de modifications matérielles, offrant aux opérateurs une solution de conformité alternative. Ces réglementations accélèrent la migration vers les technologies gaz et hybrides, mais peuvent retarder les achats immédiats car les acheteurs évaluent leurs choix technologiques.

Volatilité des prix des carburants

Le diesel au comptant a augmenté jusqu'à 28 % en 2024 lors des arrêts de raffineries, tandis que le gaz Henry Hub américain a oscillé entre 1,6 USD et 3,8 USD par MMBtu. L'imprévisibilité budgétaire complique les projections de coûts d'exploitation, poussant les installations vers des groupes à double carburant capables d'arbitrer les écarts de prix des carburants en temps réel. Les flottes de location supportent le plus gros de l'impact, révisant fréquemment les contrats pour couvrir les suppléments carburant. Une forte volatilité peut reporter les cycles de remplacement, tempérant la croissance à court terme dans le secteur des générateurs industriels.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de carburant : la domination du diesel face au défi hybride

Les groupes diesel ont représenté 73,2 % des expéditions de 2024, soulignant les avantages ancrés en matière de logistique de carburant et de fiabilité. Cependant, les machines à double carburant et hybrides devraient croître à un TCAC de 10,8 %, bénéficiant de la baisse des prix du gaz naturel et des modernisations prêtes à l'hydrogène. Les modèles au gaz naturel séduisent les centres de données qui recherchent un coût total de possession plus faible et une autorisation de qualité de l'air plus aisée. Les autres catégories — biocarburant, GPL et hydrogène — restent de niche mais affichent une croissance à deux chiffres à mesure que les équipementiers, tels que Mitsubishi Heavy Industries, finalisent des prototypes à hydrogène de 500 kW.

Les opérateurs apprécient les groupes à double carburant pour leur flexibilité de commutation de carburant lors des pics de prix. Le gaz naturel comprimé à 2,99 USD/GGE est moins cher que la parité essence, tandis que le gaz naturel liquéfié à 4,86 USD/DGE frôle la parité diesel dans de nombreuses régions. Cet écart de prix, associé aux avantages en matière d'émissions, amplifie l'adoption hybride. Par conséquent, le marché des générateurs industriels rééquilibre son mix de carburants vers des voies de combustion plus propres sans sacrifier la fiabilité.

Par puissance nominale : leadership du milieu de gamme, accélération à grande échelle

La classe 75–750 kVA détenait 46,9 % de part en 2024, constituant l'épine dorsale des installations industrielles et commerciales de petite et moyenne taille. La croissance se poursuit à mesure que les économies émergentes s'urbanisent et se numérisent. Les unités de plus de 2 000 kVA, bien qu'elles ne représentent que 7 % du volume, affichent un TCAC de 8,5 % dans la demande des centres de données hyperscale. La dernière série MTU 1600 de Rolls-Royce porte la puissance à 996 kW, renforçant une tendance vers des enveloppes de puissance plus denses.

Les groupes à grande structure disposent désormais d'onduleurs de couplage au réseau et de capacités de démarrage à froid, permettant leur participation aux marchés de capacité des services publics. Alors que les hyperscalers visent une disponibilité de 99,999 %, les cahiers des charges exigent de plus en plus une redondance N+2, ce qui multiplie le nombre d'unités par site. Cette augmentation de la demande haut de gamme stimule la taille globale du marché des générateurs industriels et encourage l'investissement vertical dans les blocs moteurs, les alternateurs et les commandes numériques.

Par niveau de conformité aux émissions : persistance des systèmes hérités, avancée des technologies propres

Les machines de niveau 0-1 représentent encore 37,5 % de l'inventaire mondial, principalement dans les marchés émergents dépourvus de réglementations strictes. À l'inverse, les groupes de niveau 4 final/étape V devraient enregistrer un TCAC de 7,2 % jusqu'en 2030, l'Europe et l'Amérique du Nord resserrant leurs permis d'émissions.[4]California Air Resources Board, « Inventaire des moteurs de niveau 4 », Carb.ca.gov La plateforme de régénération active de Caterpillar réduit les coûts des bancs de charge, facilitant le passage aux modèles entièrement conformes.

Les régions dotées de normes intermédiaires se tournent vers les unités de niveau 2-3 ou de niveau 4 intermédiaire, reflétant les compromis coût-conformité. Les engagements de durabilité des multinationales accélèrent néanmoins le pivot vers les moteurs de premier rang. En conséquence, le marché des générateurs industriels se bifurque entre les importations héritées à faible coût et les systèmes de technologie propre haut de gamme, une dynamique susceptible de persister jusqu'à ce que l'harmonisation réglementaire comble l'écart.

Par application : domination de l'alimentation de secours, innovation dans les microréseaux

L'utilisation en secours représentait 55,1 % des expéditions en 2024, principalement portée par les hôpitaux, les usines de semi-conducteurs et les salles de trading financier. Pourtant, le soutien aux microréseaux et hybrides progresse à un TCAC de 8,9 % à mesure que les campus cherchent à s'affranchir de réseaux fragiles. Le terminal climatiquement neutre du port de Duisbourg, alimenté par des moteurs à hydrogène mtu Série 4000, illustre le nouveau rôle de formation du réseau que jouent les générateurs au sein des clusters d'énergies renouvelables.

Les déploiements d'écrêtage de pointe utilisent des prévisions pilotées par intelligence artificielle pour déployer les groupes électrogènes lors des pics tarifaires, réduisant ainsi les coûts opérationnels tout en diminuant les heures d'émissions. Les flottes de location servent les booms de construction et les secours en cas de catastrophe, maintenant un renouvellement de base dans les régions émergentes. Collectivement, ces cycles d'utilisation diversifiés renforcent la résilience des volumes pour le marché des générateurs industriels à travers les cycles économiques.

Par secteur d'utilisation finale : fondation manufacturière, expansion des services publics

La fabrication industrielle a capté 34,8 % de la demande de 2024, reflétant une forte sensibilité aux pannes qui compromettent le débit de production. Les services publics et le secteur de l'énergie au sens large devraient toutefois dominer la croissance future à un TCAC de 8 %, les opérateurs de réseau acquérant des groupes au gaz à démarrage rapide pour la capacité et la régulation de fréquence. L'accord de 20 MW derrière le compteur d'American Municipal Power dans le Michigan signale l'appétit des services publics pour les actifs distribués.

Le pétrole et le gaz, les mines et la construction restent des cas d'utilisation robustes, valorisant la durabilité par rapport aux émissions. Les applications de santé et de télécommunications maintiennent des accords de niveau de service stricts en matière de disponibilité, favorisant les modèles conformes haut de gamme. La diversification sectorielle protège le secteur des générateurs industriels des ralentissements dans un seul secteur, soutenant une croissance agrégée régulière.

Analyse géographique

L'Asie-Pacifique détenait 40 % de la part du marché des générateurs industriels en 2024 et est en bonne voie pour un TCAC de 7 % grâce à 27 milliards USD investis dans les centres de données indiens et à la reprise manufacturière de la Chine. Les hyperscalers ajoutent 2 GW de capacité par an dans la région, et des règles d'émissions assouplies dans certains pays maintiennent le diesel compétitif en termes de coûts. Le Japon et la Corée du Sud stimulent la demande de groupes au gaz ultra-propres, tandis que les projets d'infrastructure de l'ASEAN soutiennent les volumes de diesel de milieu de gamme. La dynamique politique en faveur de l'hydrogène en Australie et à Singapour suggère des niches précoces pour les machines prêtes à l'H₂, élargissant le mix technologique.

L'Amérique du Nord se classe deuxième, soutenue par 1,2 milliard d'heures de pannes en 2024 et plus de 80 GW de capacité de centres de données nécessaires d'ici 2030. Le Texas illustre l'investissement dans la résilience avec des coûts de construction de microréseaux de 2 millions USD à 5 millions USD par MW. Les règles strictes du niveau 4 font pivoter les ventes vers les unités gaz et hybrides, comme en témoigne l'expansion de Caterpillar en Indiana. Les marchés déréglementés du Canada favorisent les opportunités de centrales marchandes, avec des groupes électrogènes au gaz MTU entrant en service de pointe en Alberta.

L'Europe met l'accent sur la conformité à l'étape V et l'intégration des énergies renouvelables, maintenant un profil d'approvisionnement stable mais sélectif. L'Allemagne, la France et les pays nordiques canalisent les incitations vers des projets pilotes à hydrogène, favorisant l'adoption précoce de moteurs flexibles en carburant. Le Moyen-Orient et l'Afrique tirent parti des expansions de gazoducs pour remplacer les importations de diesel, tandis que les nouvelles concessions minières en Zambie et en Arabie Saoudite soutiennent le développement de microréseaux hybrides. Les opérations de cuivre et de lithium en Amérique du Sud nécessitent des groupes à haute puissance en altitude ; le Chili et le Pérou les associent de plus en plus à des hybrides solaires-stockage pour réaliser des économies de carburant. Collectivement, la diversification géographique sécurise des voies de croissance multirégionales pour le marché des générateurs industriels.

Paysage concurrentiel

Le marché des générateurs industriels reste modérément fragmenté, les acteurs établis s'appuyant sur l'échelle, l'intégration verticale et l'intensité de la recherche et développement. Caterpillar, Cummins, Rolls-Royce Power Systems, Generac et Wärtsilä dominent le chiffre d'affaires mondial. Generac a acquis Pramac, MOTORTECH et Captiva Energy Solutions pour combler les lacunes géographiques et en matière de systèmes de contrôle. La scission de Kohler Energy vers Rehlko sous Platinum Equity signale l'intérêt du capital-investissement pour les revenus récurrents du service après-vente.

La différenciation technologique s'articule autour de la préparation à l'hydrogène, des carburants alternatifs et de la surveillance numérique à distance. L'usine 100 % prête à l'H₂ de Wärtsilä lui confère un statut de premier entrant, tandis que Rolls-Royce investit 75 millions USD à Aiken pour augmenter la production des moteurs mtu Série 4000 destinés aux centres de données. Les partenariats avec les fournisseurs de services cloud alimentent les analyses de maintenance prédictive, réduisant les temps d'arrêt et le gaspillage de pièces. Les équipementiers asiatiques de niveau intermédiaire se concentrent sur les exportations diesel compétitives en termes de prix, mais accordent de plus en plus de licences pour le post-traitement européen afin d'accéder aux marchés réglementés.

Les dépenses d'investissement agressives des hyperscalers compriment les délais de livraison, poussant les fournisseurs vers une fabrication localisée et un approvisionnement en alternateurs en flux tendu. Les contrats de service représentent plus de 35 % du chiffre d'affaires des entreprises leaders, amortissant les fluctuations cycliques des nouvelles unités. Dans l'ensemble, les pressions de consolidation persistent ; pourtant, les spécialistes régionaux conservent des niches dans les applications de location, marines et de défense, maintenant ainsi la diversité concurrentielle.

Leaders du secteur des générateurs industriels

Caterpillar

Cummins

Generac

Rolls-Royce (MTU)

Kohler

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Rolls-Royce a présenté des groupes MTU Série 1600 améliorés jusqu'à 996 kW, compatibles avec l'huile végétale hydrotraitée pour des réductions de CO₂ de 90 %.

- Novembre 2024 : GE Vernova a dévoilé la turbine LM6000VELOX alimentée à 100 % à l'hydrogène pour l'usine de Whyalla en Australie-Méridionale.

- Août 2024 : HD Hyundai Infracore a remporté un projet coréen d'un milliard USD pour développer des générateurs à hydrogène de 500 kW.

- Mai 2024 : Mitsubishi Heavy Industries a achevé l'évaluation d'un générateur à hydrogène vert de 500 kW. Les ingénieurs ont réussi à faire fonctionner un moteur à hydrogène à 6 cylindres, équipé de dispositifs de sécurité avancés, avec du carburant à 100 % hydrogène, assurant la stabilité à toutes les phases.

Portée du rapport mondial sur le marché des générateurs industriels

| Diesel |

| Gaz naturel |

| Double carburant et hybride |

| Autres (renouvelable/biocarburant, GPL, prêt à l'hydrogène, etc.) |

| Inférieure à 75 kVA |

| 75 à 750 kVA |

| 750 à 2 000 kVA |

| Supérieure à 2 000 kVA |

| Niveau 0-1 |

| Niveau 2-3 |

| Niveau 4 intermédiaire |

| Niveau 4 final/étape V |

| Alimentation de secours |

| Alimentation principale/continue |

| Écrêtage de pointe |

| Alimentation locative/temporaire |

| Microréseau et soutien hybride |

| Fabrication industrielle |

| Pétrole et gaz |

| Mines et construction |

| Services publics et énergie |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de carburant | Diesel | |

| Gaz naturel | ||

| Double carburant et hybride | ||

| Autres (renouvelable/biocarburant, GPL, prêt à l'hydrogène, etc.) | ||

| Par puissance nominale | Inférieure à 75 kVA | |

| 75 à 750 kVA | ||

| 750 à 2 000 kVA | ||

| Supérieure à 2 000 kVA | ||

| Par niveau de conformité aux émissions | Niveau 0-1 | |

| Niveau 2-3 | ||

| Niveau 4 intermédiaire | ||

| Niveau 4 final/étape V | ||

| Par application | Alimentation de secours | |

| Alimentation principale/continue | ||

| Écrêtage de pointe | ||

| Alimentation locative/temporaire | ||

| Microréseau et soutien hybride | ||

| Par secteur d'utilisation finale | Fabrication industrielle | |

| Pétrole et gaz | ||

| Mines et construction | ||

| Services publics et énergie | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Pays nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des générateurs industriels ?

La taille du marché des générateurs industriels est de 16,99 milliards USD en 2025.

À quelle vitesse la demande de générateurs industriels croît-elle ?

Le chiffre d'affaires du secteur devrait augmenter à un TCAC de 5,94 % entre 2025 et 2030.

Quelle région domine les achats mondiaux de générateurs industriels ?

L'Asie-Pacifique détient 40 % des expéditions de 2024 et maintient la croissance régionale la plus rapide à un TCAC de 7 %.

Pourquoi les centres de données influencent-ils les spécifications des générateurs ?

Les hyperscalers exigent des groupes à haute capacité, à réponse rapide et à faibles émissions, favorisant l'adoption de moteurs au gaz et prêts à l'hydrogène.

Comment les règles d'émissions influencent-elles les choix de générateurs ?

Les réglementations de niveau 4 final et d'étape V poussent les acheteurs vers des modèles de post-traitement avancé ou à carburant alternatif pour rester conformes.

Les générateurs prêts à l'hydrogène sont-ils déjà disponibles dans le commerce ?

Oui, Wärtsilä a ouvert les commandes pour une usine de moteurs 100 % prêts à l'hydrogène en 2025, avec des livraisons prévues pour 2026.

Dernière mise à jour de la page le: