Taille et part du marché des groupes électrogènes en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2021 - 2024 |

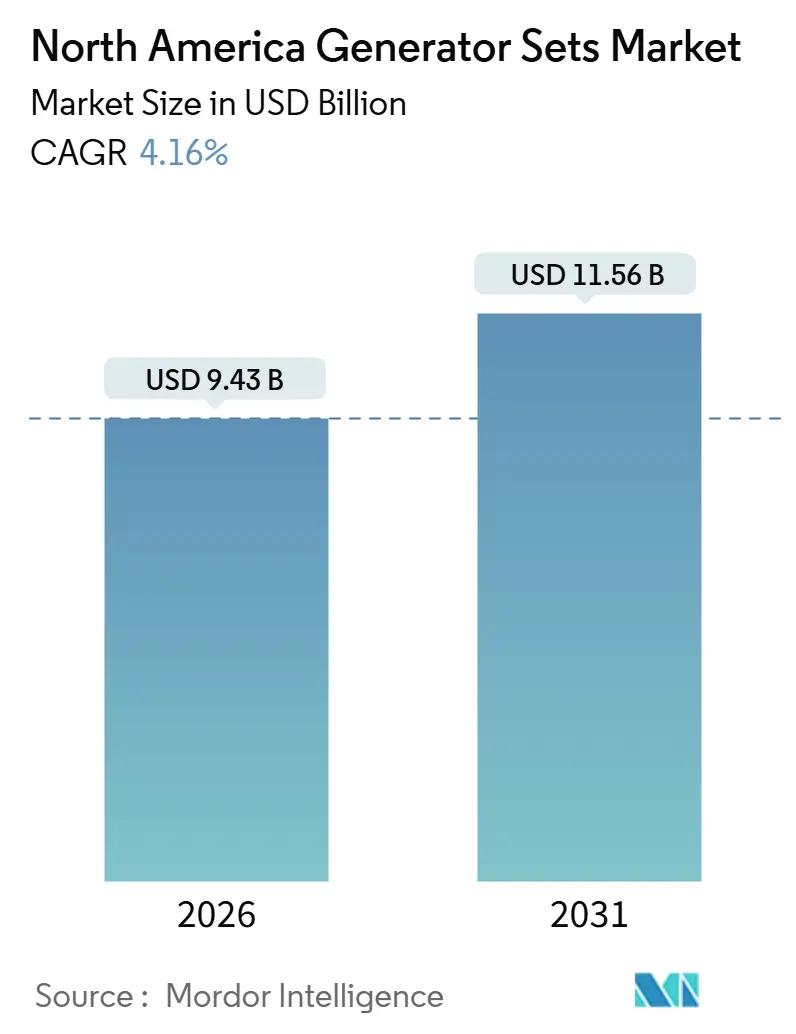

| Taille du Marché (2026) | 9.43 Milliards de dollars |

| Taille du Marché (2031) | 11.56 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.16% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des groupes électrogènes en Amérique du Nord par Mordor Intelligence

La taille du marché des groupes électrogènes en Amérique du Nord est estimée à 9,43 milliards USD en 2026, et devrait atteindre 11,56 milliards USD d'ici 2031, à un TCAC de 4,16 % durant la période de prévision (2026-2031).

Les propriétaires de bâtiments commerciaux, les exploitants de centres de données et les services publics sont les principaux contributeurs à cette reprise, mais la composition de la demande s'oriente vers des unités fonctionnant au gaz naturel et au bi-carburant, conformes au durcissement des réglementations sur les émissions diesel.[1]Agence américaine de protection de l'environnement, «Normes d'émissions des moteurs diesel hors route», epa.gov Les contrats de capacité de secours conclus avec des clients de centres de données hyperscale sont désormais plus longs et plus importants que ceux signés par les acheteurs industriels traditionnels, créant des carnets de commandes pluriannuels pour des baies modulaires de 375 à 750 kVA. Les services publics intègrent également des groupes électrogènes de moins de 5 MW comme réserves à réponse rapide, depuis que les dispositions d'interconnexion simplifiées de l'ordonnance FERC 2023 ont réduit les délais d'approbation et les coûts d'étude. Dans le même temps, la fréquence accrue des événements météorologiques extrêmes incite les systèmes de santé et les portefeuilles immobiliers commerciaux à remplacer les unités de location par des actifs propres conformes aux normes Tier 4 Final et disposant d'au moins 96 heures de carburant sur site.[2]Climate Central, «Tendances des pannes de courant liées aux conditions météorologiques», climatecentral.org

Points clés du rapport

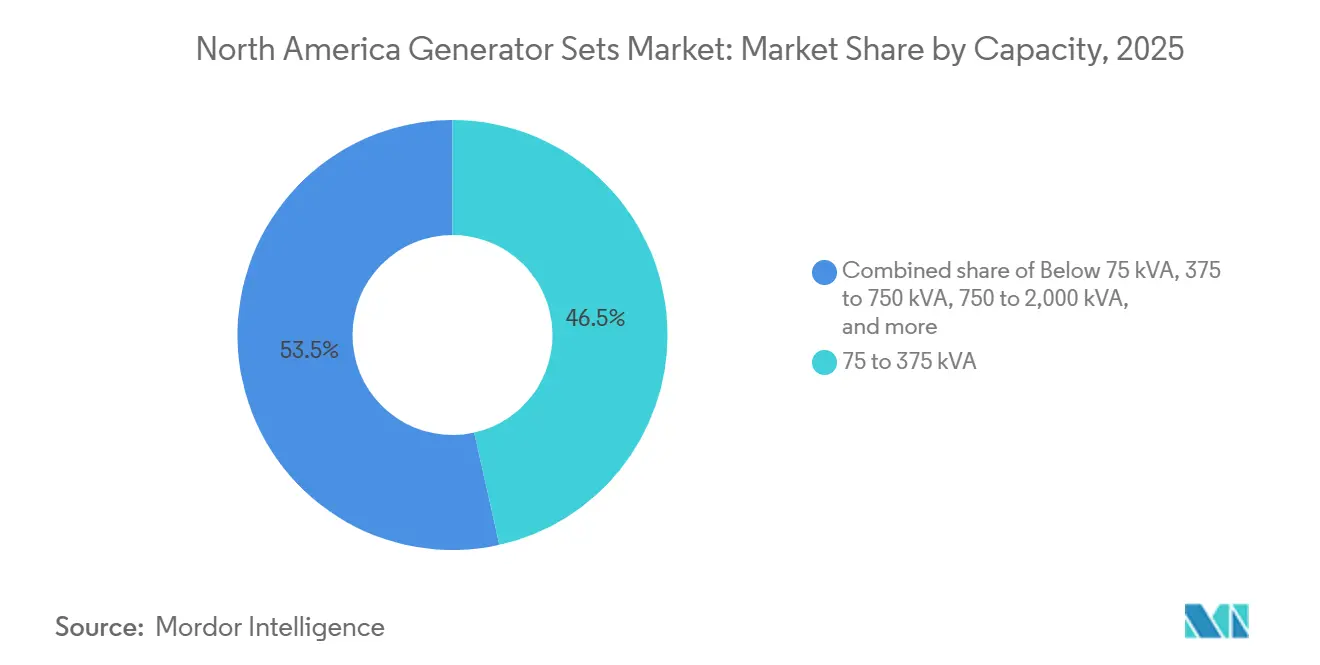

- Par capacité, le segment 75 à 375 kVA a représenté 46,51 % du chiffre d'affaires de 2025, tandis que la tranche 375 à 750 kVA devrait afficher le TCAC le plus rapide de 6,68 % jusqu'en 2031.

- Par type de carburant, le diesel est resté dominant avec 64,83 % des installations de 2025, mais les groupes électrogènes au gaz naturel se développent à un rythme de 10,11 % jusqu'en 2031.

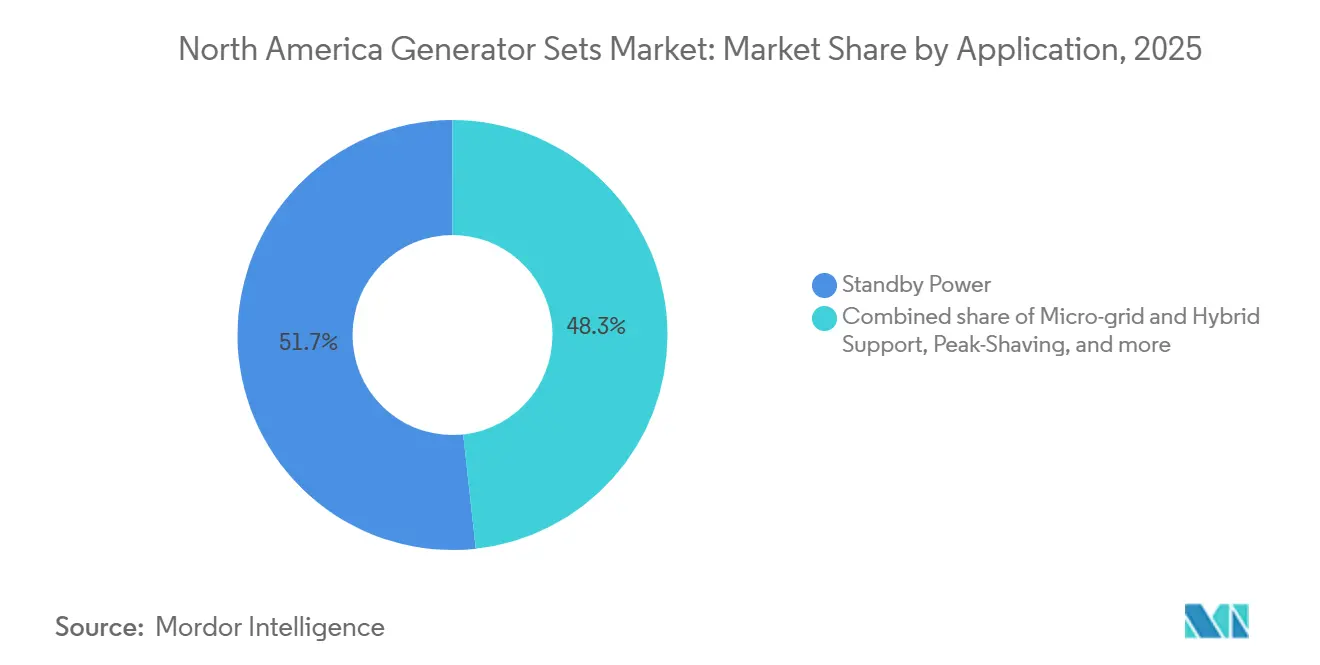

- Par application, l'alimentation de secours détenait une part de 51,72 % en 2025, tandis que les déploiements de micro-réseaux et de soutien hybride progressent à un TCAC de 10,33 %.

- Par utilisateur final, les installations industrielles et de fabrication ont représenté 48,95 % de la demande en 2025 ; les centres de données devraient afficher la croissance la plus rapide à 11,57 % par an.

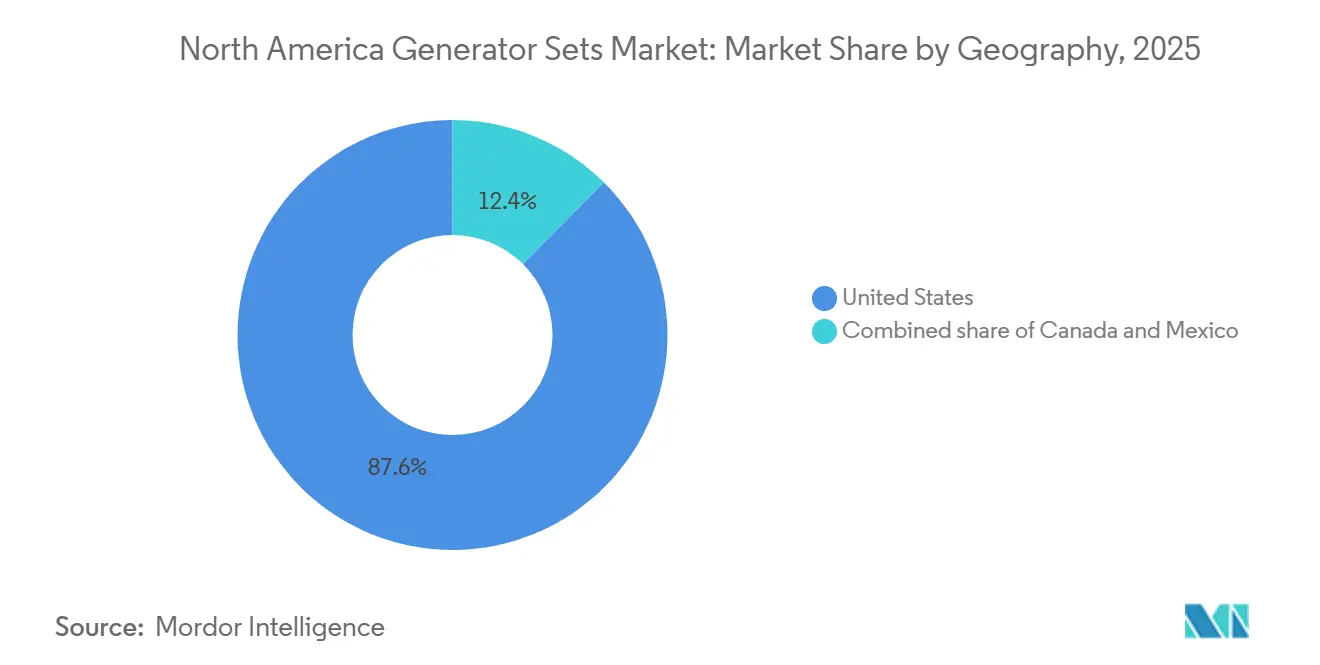

- Par géographie, les États-Unis ont contribué à hauteur de 87,57 % du chiffre d'affaires régional en 2025 et sont en voie d'atteindre un TCAC de 4,32 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des groupes électrogènes en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur la prévision de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante des secteurs de la santé et de la construction | +0.8% | États-Unis (Texas, Floride, Californie), Canada (Ontario, Alberta) | Moyen terme (2 à 4 ans) |

| Hausse des pannes liées aux conditions météorologiques favorisant l'adoption de l'alimentation de secours | +1.1% | États-Unis (côte du Golfe, Sud-Est, Nord-Est), Canada (provinces de l'Atlantique) | Court terme (≤ 2 ans) |

| Expansion de la capacité des centres de données en Amérique du Nord | +1.3% | États-Unis (Virginie, Texas, Oregon, Arizona), Canada (Québec) | Long terme (≥ 4 ans) |

| Incitations aux dépenses d'investissement pour la résilience dans les cadres ESG | +0.6% | États-Unis (sièges sociaux dans les grandes métropoles), Canada (Toronto, Vancouver) | Moyen terme (2 à 4 ans) |

| Les règles d'interconnexion des micro-réseaux favorisent les groupes électrogènes de moins de 5 MW | +0.7% | États-Unis (Californie, New York, Texas), Canada (Colombie-Britannique, Ontario) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion de la capacité des centres de données en Amérique du Nord

Les opérateurs hyperscale et de colocation ajoutent des capacités de génération de secours à un rythme qui dépasse celui des installations d'entreprise traditionnelles. Le Laboratoire national Lawrence Berkeley projette que la demande en énergie des centres de données régionaux bondira de 97 TWh en 2024 à 130 TWh d'ici 2030, une hausse de 34 % qui devra être satisfaite par des groupes électrogènes redondants sur site. Les estimations des marchés de capitaux indiquent qu'environ 40 % du programme mondial de construction de centres de données de 1 000 milliards USD d'ici 2030 sera réalisé en Amérique du Nord, orientant des milliards vers l'infrastructure d'alimentation et de refroidissement. Les charges de travail d'IA souveraines stimulent davantage les spécifications pour des machines de plus de 2 000 kVA, souvent dotées d'une capacité bi-carburant pour se prémunir contre la volatilité des prix du diesel et atteindre les objectifs de décarbonation. Cummins a signalé une hausse de 28 % en glissement annuel des commandes de centres de données lors de son appel aux résultats du troisième trimestre 2025, notant que les commutateurs de transfert automatique et la surveillance dans le nuage sont désormais des éléments standard dans les demandes des hyperscalers. Ces facteurs expliquent pourquoi le segment 375 à 750 kVA s'accélère malgré la base installée mature du marché.

Hausse des pannes liées aux conditions météorologiques favorisant l'adoption de l'alimentation de secours

Climate Central a enregistré 180 pannes majeures liées aux conditions météorologiques en 2024, soit 23 % de plus que l'année précédente. Les données du Département américain de l'énergie montrent que la durée moyenne de panne par client a atteint 8,2 heures en 2024, le niveau le plus élevé depuis le début des relevés en 2013. Les hôpitaux qui louaient autrefois des groupes électrogènes saisonniers acquièrent désormais des unités permanentes pour satisfaire des codes de sécurité-vie plus stricts, tandis que les propriétaires commerciaux incluent des clauses d'alimentation de secours dans les baux afin d'éviter les réclamations pour interruption d'activité. Les assureurs proposent des polices «panne» qui imposent des groupes électrogènes testés et des réserves de carburant vérifiées, accélérant ainsi les dépenses d'investissement. Generac a expédié 19 % d'unités résidentielles et commerciales légères supplémentaires au deuxième trimestre 2025, attribuant cette hausse aux propriétaires texans et floridiens touchés par des coupures de courant de plusieurs jours. Le secteur de la construction suit cette tendance, les entrepreneurs en zones sujettes aux incendies de forêt spécifiant des groupes électrogènes sur site pour compenser les coupures d'électricité des services publics.

Demande croissante des secteurs de la santé et de la construction

Les Centers for Medicare & Medicaid Services ont mis à jour leur règle de préparation aux urgences en 2024, portant la durée obligatoire de réserve de carburant pour les hôpitaux d'accès critique de 72 à 96 heures. Des inspecteurs d'État en Californie, à New York et en Floride effectuent des tests de charge inopinés, déclenchant un cycle de mise à niveau favorisant les machines de 750 à 2 000 kVA. Les dépenses de construction ont atteint 2 100 milliards USD en 2024, dont 1 100 milliards USD pour des projets non résidentiels nécessitant une alimentation temporaire, un éclairage et une climatisation. United Rentals a alloué 450 millions USD à l'expansion de sa flotte d'équipements d'alimentation et de climatisation dans son programme d'investissement 2024, soulignant l'importance des flottes de location pendant les phases de construction intenses. La construction modulaire compresse davantage les délais, augmentant les charges de pointe sur les chantiers et orientant la demande vers des groupes électrogènes de plus grande capacité pouvant être mis en parallèle au fur et à mesure de l'avancement des travaux.

Incitations aux dépenses d'investissement pour la résilience dans les cadres ESG

Les feuilles de route ESG des entreprises intègrent désormais des indicateurs de résilience, libérant des lignes budgétaires pour des actifs de secours à faibles émissions ou bi-carburant. Les gestionnaires d'actifs dans les grandes métropoles utilisent les produits d'obligations vertes pour financer des groupes électrogènes au gaz naturel ou au diesel renouvelable qui satisfont à la fois les critères de disponibilité et d'émissions, en tirant parti des incitations fiscales et des calendriers d'amortissement accéléré institués par la loi américaine sur la réduction de l'inflation. Les banques proposent des prêts liés à la durabilité assortis de clauses liées à l'intensité carbone par heure d'exploitation, favorisant les groupes électrogènes équipés de logiciels numériques d'optimisation du carburant. Ces structures financières se traduisent par un flux de commandes concret pour les unités conformes aux normes Tier 4 Final sans compromis sur les performances.

Analyse de l'impact des freins*

| Frein | (~) % Impact sur la prévision de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse des investissements dans les énergies renouvelables distribuées et le stockage | -0.9% | États-Unis (Californie, Texas, ISO du Nord-Est), Canada (Ontario, Québec) | Moyen terme (2 à 4 ans) |

| Normes d'émissions diesel Tier 4 Final plus strictes de l'EPA | -0.7% | États-Unis (tous les États, avec superposition du CARB de Californie), Canada (normes fédérales) | Court terme (≤ 2 ans) |

| Volatilité croissante des prix du diesel et du gaz naturel | -0.5% | États-Unis (variations régionales selon l'accès aux gazoducs), Mexique (contraintes d'approvisionnement de Pemex) | Court terme (≤ 2 ans) |

| Codes d'électrification urbaine limitant les nouvelles cuves à diesel | -0.4% | États-Unis (New York, Los Angeles, San Francisco, Chicago), Canada (Toronto, Vancouver) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse des investissements dans les énergies renouvelables distribuées et le stockage

L'étude 2025 de Lazard sur le coût nivelé du stockage a évalué le stockage lithium-ion pour une décharge de 4 heures à 140 USD par mégawattheure, en baisse de 25 % par rapport à 2023 et proche de la parité avec les groupes électrogènes diesel une fois le carburant et la maintenance inclus.[3]Lazard, «Analyse du coût nivelé du stockage 2025», lazard.com L'Administration américaine d'information sur l'énergie prévoit que la capacité de batteries à l'échelle des services publics atteindra 50 GW d'ici 2027, avec 15 GW supplémentaires derrière le compteur. Le Programme californien d'incitation à l'autoproduction oriente déjà 92 % de ses remboursements vers le stockage plutôt que vers les groupes électrogènes, signalant une dynamique politique en faveur du secours zéro émission. Les conceptions hybrides qui combinent des batteries avec des groupes électrogènes de taille réduite modèrent la consommation de carburant et les émissions, mais réduisent néanmoins la demande uniquement diesel. À mesure que les prix du stockage baissent, le bassin de revenus pour les unités de secours traditionnelles se rétrécit, en particulier pour les profils de pannes de courte durée.

Normes d'émissions diesel Tier 4 Final plus strictes de l'EPA

Les normes Tier 4 Final imposent des réductions des particules et des oxydes d'azote allant jusqu'à 90 % par rapport au Tier 3, nécessitant une réduction catalytique sélective, des filtres à particules diesel et des systèmes d'injection de carburant plus complexes. La conformité ajoute entre 8 000 et 15 000 USD sur une unité type de 500 kVA et augmente la fréquence de maintenance en raison de la gestion du liquide de réduction des émissions diesel et des calendriers de régénération des filtres. Les mesures supplémentaires du Conseil californien des ressources atmosphériques ajoutent des restrictions d'utilisation de la flotte en service et des tests d'émissions annuels, avec des amendes pour non-conformité pouvant atteindre 10 000 USD par infraction.[4]Conseil californien des ressources atmosphériques, «Réglementation sur les véhicules diesel hors route en service», arb.ca.gov Les règles de permis de la ville de New York exigent en outre la preuve d'une certification Tier 4 avant d'accorder les autorisations pour les cuves à diesel. Ces contraintes orientent les acheteurs vers des machines au gaz naturel ou bi-carburant qui respectent les plafonds d'émissions sans traitement supplémentaire des gaz d'échappement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par capacité : dominance de la gamme intermédiaire, dynamisme des grandes unités

La classe 75 à 375 kVA a capturé 46,51 % du chiffre d'affaires du marché des groupes électrogènes en Amérique du Nord en 2025, reflétant une demande ancrée provenant des bâtiments commerciaux et des installations légèrement industrielles qui dépendent d'une alimentation de secours modérée pour la climatisation, l'éclairage et les systèmes de sécurité. Malgré son envergure, la croissance dans cette tranche est tempérée car les remplacements, et non les nouvelles constructions, constituent la majorité des commandes. La tranche 375 à 750 kVA devrait afficher un TCAC de 6,68 % jusqu'en 2031, les nœuds périphériques des centres de données et les extensions hospitalières adoptant des baies modulaires avec redondance N+1. Cette accélération souligne comment l'infrastructure de l'économie numérique remodèle les profils de capacité au sein du marché des groupes électrogènes en Amérique du Nord.

Plus haut dans la gamme, les unités de 750 à 2 000 kVA desservent les usines industrielles de taille moyenne et les installations de traitement des eaux, progressant en parallèle avec les investissements manufacturiers. Au-delà de 2 000 kVA, l'ingénierie sur mesure et les longs cycles de vente maintiennent les volumes à un faible niveau, mais l'impact sur le chiffre d'affaires reste élevé, notamment pour les campus hyperscale de centres de données et les installations de pointe des services publics. Le lancement par Cummins d'une machine à gaz de 3 000 kVA en 2025 capable de se synchroniser avec le réseau en 10 secondes positionne les groupes électrogènes comme des réserves répartissables, élargissant leur rôle au-delà du simple secours d'urgence. Les perspectives mitigées du segment montrent comment la part de marché des groupes électrogènes en Amérique du Nord évolue en fonction des exigences de qualité de l'alimentation des utilisateurs finals.

Par type de carburant : diesel solidement installé, gaz en progression

Le diesel a représenté 64,83 % des installations de 2025, soulignant sa densité énergétique et sa simplicité logistique pour les sites éloignés ou temporaires. Cependant, la charge de conformité liée aux normes Tier 4 Final et aux permis locaux incite les acheteurs à se tourner vers des unités au gaz naturel, qui affichent des perspectives de TCAC robustes de 10,11 % jusqu'en 2031. Les extensions de gazoducs au Texas, en Alberta et dans le Nord-Est américain renforcent l'argument économique en faveur du gaz, tandis que les objectifs d'émissions des entreprises ajoutent une impulsion qualitative. Le contrôleur bi-carburant 2025 de Kohler, qui bascule entre diesel et gaz selon les critères de coût ou d'émissions, illustre l'innovation produit axée sur la flexibilité.

Les configurations hybrides combinant des batteries avec des groupes électrogènes plus petits gagnent également des parts, notamment dans les projets de micro-réseaux qui participent aux marchés de réponse à la demande. Le diesel renouvelable bénéficie d'aides politiques en Californie via les crédits du standard de carburant à faible teneur en carbone valorisés jusqu'à 1,50 USD par gallon en 2025, mais les matières premières limitées et les surcoûts confinent son adoption. Les niches du propane et du bi-carburant persistent dans les régions rurales sans gazoducs, bien que leur part de la taille du marché des groupes électrogènes en Amérique du Nord continue d'éroder à mesure que l'infrastructure s'améliore.

Par application : l'alimentation de secours en tête, croissance des micro-réseaux

Les installations de secours ont représenté 51,72 % de la part du marché des groupes électrogènes en Amérique du Nord en 2025, soutenues par les mandats des codes de construction et les exigences des assureurs qui imposent une capacité de secours même lorsque l'utilisation reste inférieure à 100 heures par an. La niche est stable mais ne croît pas rapidement. Les usages liés aux micro-réseaux et au soutien hybride progressent à un rythme de 10,33 % par an, les services publics et les grands campus intégrant des groupes électrogènes dans des schémas de production distribuée qui fournissent des services auxiliaires tels que la régulation de fréquence. L'ordonnance FERC 2023 supprime les principaux obstacles à l'interconnexion, permettant aux propriétaires de groupes électrogènes de monétiser leur disponibilité lors des tensions sur le réseau et d'accroître ainsi le retour sur investissement.

Les segments d'alimentation principale et de service continu sont à la traîne par rapport à la croissance globale, limités par les cycles des matières premières dans le pétrole, le gaz et l'exploitation minière. La demande d'écrêtage de pointe reste régionalement forte sur les marchés où les tarifs de puissance sont pénalisants, mais fait face à une concurrence croissante des batteries. Les flottes de location comblent les lacunes liées aux événements et aux urgences, United Rentals signalant des gains de revenus à deux chiffres dans les équipements d'alimentation après l'activité des ouragans de 2024 dans le Sud-Est. Le modèle émergent suggère que la taille du marché des groupes électrogènes en Amérique du Nord pour les applications hybrides se développera plus rapidement que pour les unités purement de secours, à mesure que la monétisation des services de réseau devient courante.

Par utilisateur final : base industrielle, essor des centres de données

Les sites industriels et de fabrication ont représenté 48,95 % de la demande en 2025, reflétant la dépendance du secteur envers des lignes de production ininterrompues. La croissance ici suit les cycles de dépenses d'investissement plutôt que les déclencheurs réglementaires. Les centres de données, en revanche, devraient afficher un TCAC de 11,57 % jusqu'en 2031, propulsés par les constructions hyperscale axées sur les charges de travail d'IA et l'informatique périphérique. Leurs exigences strictes de disponibilité de 99,999 % renforcent les baies multi-groupes électrogènes qui augmentent la part du marché des groupes électrogènes en Amérique du Nord pour les offres au gaz naturel et bi-carburant.

Les établissements de santé restent une niche prioritaire en raison des mandats des Centers for Medicare & Medicaid Services pour des réserves de carburant de 96 heures, suscitant des mises à niveau vers des unités plus grandes ou en parallèle. Les services publics utilisent des groupes électrogènes pour les fonctions de démarrage à froid et de réserve rapide, des rôles qui gagnent en importance à mesure que les centrales au charbon se retirent et que la part des énergies renouvelables augmente. Au Mexique, le diesel reste prédominant pour les utilisateurs industriels en raison des contraintes des gazoducs, créant une divergence régionale dans les tendances d'adoption des carburants à travers le marché des groupes électrogènes en Amérique du Nord au sens large.

Analyse géographique

Les États-Unis ont généré 87,57 % du chiffre d'affaires du marché des groupes électrogènes en Amérique du Nord en 2025 et devraient maintenir un TCAC de 4,32 % jusqu'en 2031, portés par la concentration des centres de données en Virginie, les préoccupations relatives à la fiabilité du réseau au Texas et les coupures liées aux incendies de forêt en Californie. Le Texas à lui seul a ajouté 12 GW de charge de centres de données en 2024, chaque installation nécessitant une capacité de secours de plusieurs mégawatts. Pacific Gas & Electric a effectué 47 coupures de courant pour la sécurité publique touchant 1,2 million de clients en 2024, intensifiant l'adoption résidentielle et commerciale dans les communautés des contreforts californiens. Le couloir médio-atlantique a subi 9,1 heures de panne par client en 2024, le niveau le plus élevé à l'échelle nationale, soutenant les achats de groupes électrogènes dans les couloirs manufacturiers.

Le Canada contribue à une part plus modeste mais stable, soutenue par des projets pilotes de micro-réseaux en Ontario et en Colombie-Britannique qui combinent solaire, éolien, batteries et groupes électrogènes répartissables. L'Opérateur du marché de l'électricité de l'Ontario a lancé un appel de 50 MW en production distribuée en 2025, invitant des offres de groupes électrogènes aux côtés du stockage et de la réponse à la demande. BC Hydro teste des hybrides groupes électrogènes-batteries dans des communautés autochtones éloignées afin de réduire la consommation de diesel de 40 %. Les opérations d'extraction des sables bitumineux en Alberta restent un bastion d'alimentation principale pour les machines au gaz naturel, compte tenu de l'abondance du carburant sur site. Les régimes d'émissions fédéraux qui correspondent aux normes EPA Tier 4 remodèlent en outre la planification des flottes en faveur du gaz ou du bi-carburant dans les provinces canadiennes.

Le Mexique accuse un retard en raison de la passation de marchés centralisée de la Commission fédérale d'électricité et de la liberté limitée du secteur privé pour installer des ressources distribuées, bien que les réformes de 2024 aient permis des arrangements d'autoproduction industrielle incluant des groupes électrogènes de secours. La délocalisation manufacturière à Monterrey et à Tijuana accroît la demande d'une alimentation de secours fiable pour protéger les systèmes de convoyage et d'automatisation contre les fluctuations du réseau. Les contraintes des gazoducs de Pemex maintiennent le diesel dominant, ce qui diffère de la dynamique axée sur le gaz aux États-Unis et au Canada. La volatilité des changes et les droits d'importation pèsent également sur les taux d'adoption, mais la libéralisation des politiques pourrait libérer une demande latente à moyen terme.

Paysage concurrentiel

Caterpillar, Cummins et Generac détiennent collectivement la plus grande part de la capacité installée, mais aucun n'exerce un contrôle total sur les prix dans tous les segments. Caterpillar s'appuie sur un réseau de concessionnaires étendu et sur son intégration avec les équipements de construction et d'exploitation minière pour dominer la gamme de grande capacité. Cummins bénéficie d'une fabrication de moteurs intégrée verticalement et a lancé en 2025 une suite de surveillance dans le nuage qui prend en charge la participation des services publics aux centrales électriques virtuelles. Generac domine la niche résidentielle et commerciale légère via des ventes directes aux concessionnaires et le financement à la consommation, ce qui augmente les coûts de changement pour les propriétaires.

Les challengers plus petits, AKSA Power Generation, HIMOINSA et Atlas Copco, remportent des contrats de location en promettant des délais de livraison courts et des conceptions modulaires qui réduisent la complexité de l'assemblage sur le terrain. Le délai de livraison est devenu un facteur de différenciation clé, car les pénuries de semi-conducteurs ajoutent 8 à 12 semaines à la production d'unités à commande numérique chez les marques établies. L'entrée de GE Vernova en 2025 dans la production distribuée souligne la façon dont les grands conglomérats considèrent les groupes électrogènes comme une extension des portefeuilles de services réseau plutôt que comme des produits autonomes.

Les feuilles de route produits convergent vers la capacité bi-carburant, la certification au diesel renouvelable et l'interopérabilité des logiciels de contrôle qui permet l'agrégation des micro-réseaux. Les dépôts de brevets montrent que Caterpillar se concentre sur les contrôleurs hybrides qui optimisent la consommation de carburant lors de pannes prolongées, tandis que Cummins met l'accent sur l'analyse de maintenance prédictive pour les opérateurs de flottes. L'intensité concurrentielle se déplace donc des spécifications mécaniques vers la fonctionnalité numérique et la conformité aux normes d'émissions dans le marché des groupes électrogènes en Amérique du Nord.

Leaders du secteur des groupes électrogènes en Amérique du Nord

Caterpillar Inc.

Cummins Inc.

Generac Holdings Inc.

Kohler Co.

Briggs & Stratton Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : le Département de la qualité de l'environnement de Virginie a subtilement révisé ses réglementations, permettant aux centres de données à forte consommation d'énergie d'activer leurs groupes électrogènes de secours. Ce changement s'applique lorsque ces centres reçoivent des alertes de dernière minute concernant des coupures d'électricité imminentes, généralement pour la maintenance des lignes électriques.

- Janvier 2026 : Generac Holdings Inc., leader mondial en solutions technologiques énergétiques et en produits d'alimentation, a acquis une nouvelle installation à Sussex, dans le Wisconsin. Cette décision stratégique permet à Generac d'élargir son empreinte manufacturière pour les produits commerciaux et industriels (C&I).

- Août 2025 : 2G Energy Inc., la branche nord-américaine du leader mondial des systèmes de cogénération 2G Energy AG, a forgé une alliance stratégique avec CK Power, basée à Saint-Louis, dans le Missouri. CK Power se distingue comme un acteur de premier plan, excellant dans la conception, la distribution, la fabrication et la maintenance de moteurs industriels et de systèmes de groupes électrogènes. Elle sert également de hub d'entreprise pour la famille élargie d'entreprises CK Power.

- Août 2025 : Caterpillar Inc. a dévoilé sa dernière innovation, le groupe électrogène diesel Cat D1500. Ce nouveau générateur est équipé d'un compact moteur Cat C32B de 32,1 litres, offrant une impressionnante puissance de secours de 1,5 MW. Il occupe notamment 13 % moins d'espace au sol et est 32 % plus léger que son prédécesseur, ce qui en fait un choix de premier ordre pour les emplacements à espace restreint.

Périmètre du rapport sur le marché des groupes électrogènes en Amérique du Nord

Communément appelé «groupe électrogène», un groupe électrogène est une source d'alimentation portable qui combine un moteur avec un générateur. Il est principalement utilisé pour fournir de l'électricité, servant de source d'alimentation de secours ou principale. Les groupes électrogènes sont particulièrement utiles dans les régions où l'accès au réseau est peu fiable, lors d'urgences ou dans des zones éloignées où l'infrastructure de réseau est indisponible.

Le marché des groupes électrogènes en Amérique du Nord est segmenté par capacité, type de carburant, application, utilisateur final et géographie. Par capacité, le marché est segmenté en moins de 75 kVA, 75 à 375 kVA, 375 à 750 kVA, 750 à 2 000 kVA, et plus de 2 000 kVA. Par type de carburant, le marché est segmenté en diesel, gaz naturel, bi-carburant et hybride, renouvelable/biocarburant, et autres. Par application, le marché est segmenté en alimentation de secours, alimentation principale/continue, écrêtage de pointe, alimentation de location/temporaire, micro-réseau et soutien hybride. Par utilisateur final, le marché est segmenté en résidentiel, bâtiments commerciaux, industrie et fabrication, centres de données, établissements de santé, pétrole et gaz, services publics et électricité, exploitation minière, et construction. Le rapport couvre également la taille et les prévisions du marché des groupes électrogènes dans des pays tels que les États-Unis, le Canada et le Mexique. Pour chaque segment, la taille et les prévisions du marché ont été établies sur la base du chiffre d'affaires (USD).

| Moins de 75 kVA |

| 75 à 375 kVA |

| 375 à 750 kVA |

| 750 à 2 000 kVA |

| Plus de 2 000 kVA |

| Diesel |

| Gaz naturel |

| Bi-carburant et hybride |

| Renouvelable/Biocarburant |

| Autres |

| Alimentation de secours |

| Alimentation principale/continue |

| Écrêtage de pointe |

| Alimentation de location/temporaire |

| Micro-réseau et soutien hybride |

| Résidentiel |

| Bâtiments commerciaux |

| Industrie et fabrication |

| Centres de données |

| Établissements de santé |

| Pétrole et gaz |

| Services publics et électricité |

| Exploitation minière et construction |

| États-Unis |

| Canada |

| Mexique |

| Par capacité | Moins de 75 kVA |

| 75 à 375 kVA | |

| 375 à 750 kVA | |

| 750 à 2 000 kVA | |

| Plus de 2 000 kVA | |

| Par type de carburant | Diesel |

| Gaz naturel | |

| Bi-carburant et hybride | |

| Renouvelable/Biocarburant | |

| Autres | |

| Par application | Alimentation de secours |

| Alimentation principale/continue | |

| Écrêtage de pointe | |

| Alimentation de location/temporaire | |

| Micro-réseau et soutien hybride | |

| Par utilisateur final | Résidentiel |

| Bâtiments commerciaux | |

| Industrie et fabrication | |

| Centres de données | |

| Établissements de santé | |

| Pétrole et gaz | |

| Services publics et électricité | |

| Exploitation minière et construction | |

| Par géographie | États-Unis |

| Canada | |

| Mexique |

Questions clés traitées dans le rapport

Quelle est la taille du marché des groupes électrogènes en Amérique du Nord en 2026 ?

Le marché devrait atteindre 11,56 milliards USD d'ici 2031, contre 9,43 milliards USD en 2026, en croissance à un TCAC de 4,16 % durant la période 2026-2031.

Quel segment de capacité connaît la croissance la plus rapide ?

Les unités de 375 à 750 kVA affichent la croissance prévisionnelle la plus élevée avec un TCAC de 6,68 %, portée par les déploiements périphériques dans les centres de données et les extensions hospitalières.

Pourquoi les groupes électrogènes au gaz naturel gagnent-ils des parts de marché ?

Les coûts de conformité diesel Tier 4 et les objectifs carbone des entreprises favorisent les modèles au gaz naturel, qui se développent à un taux annuel de 10,11 % jusqu'en 2031.

Comment l'ordonnance FERC 2023 influence-t-elle la demande ?

L'ordonnance simplifie l'interconnexion pour les ressources inférieures à 5 MW, permettant aux groupes électrogènes dans les micro-réseaux de générer des revenus de services réseau et stimulant l'adoption du soutien hybride.

Quel secteur d'utilisateurs finals ajoutera le plus de nouvelles capacités ?

Les centres de données devraient accroître la demande de groupes électrogènes à 11,57 % par an, à mesure que les hyperscalers construisent de nouveaux campus et nœuds périphériques dans la région.

Quel est le principal facteur de différenciation concurrentielle parmi les principaux fournisseurs ?

Les suites de contrôle numérique permettant la surveillance à distance, la maintenance prédictive et la participation aux programmes de centrales électriques virtuelles émergent comme le facteur de différenciation clé.

Dernière mise à jour de la page le: