Taille et part du marché des générateurs portables

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 8.78 Milliards de dollars |

| Taille du Marché (2031) | 10.81 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.23% CAGR |

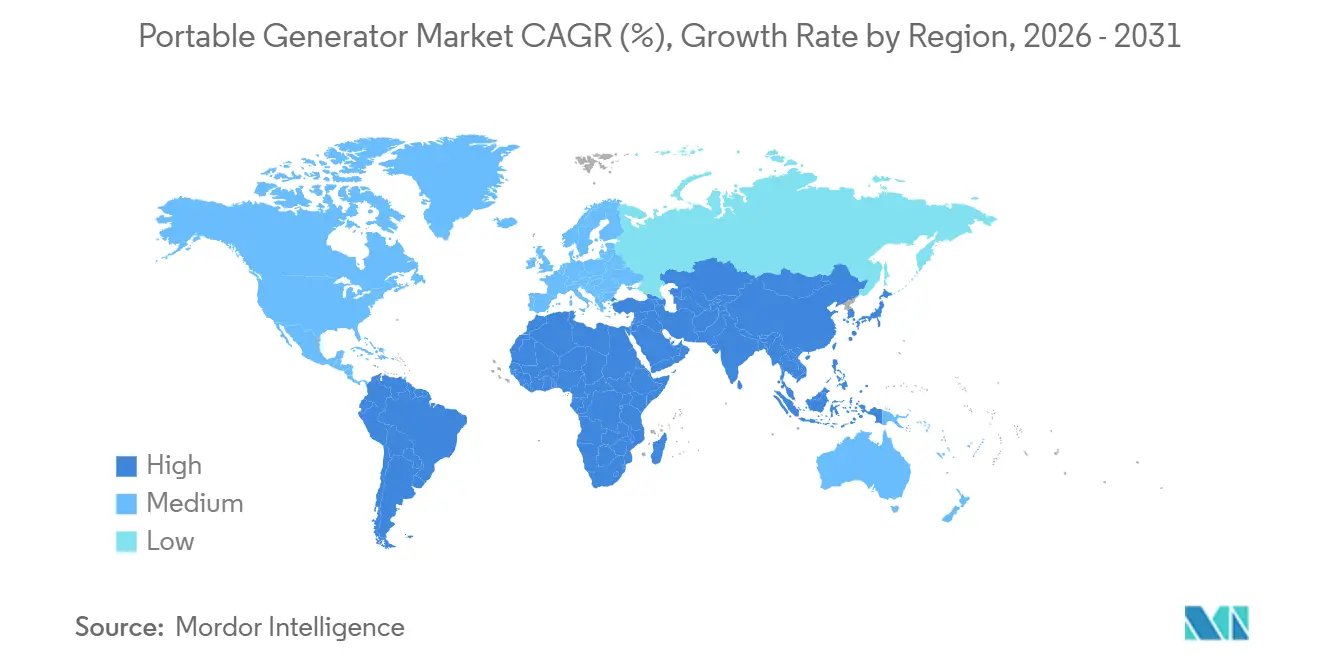

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des générateurs portables par Mordor Intelligence

La taille du marché des générateurs portables devrait augmenter de 8,38 milliards USD en 2025 à 8,78 milliards USD en 2026 et atteindre 10,81 milliards USD d'ici 2031, avec un CAGR de 4,23 % sur la période 2026-2031.

La croissance est portée par la fréquence croissante des pannes, les dépenses d'infrastructure dans les économies émergentes et l'essor des véhicules de loisirs, mais le segment inférieur à 2 kW cède du terrain aux stations d'alimentation au lithium et au durcissement des réglementations sur les émissions des petits moteurs. Les fabricants accélèrent donc le développement de modèles onduleurs et hybrides solaires, tandis que les acheteurs résidentiels en Amérique du Nord associent les générateurs au photovoltaïque en toiture et au stockage par batterie pour se prémunir contre la volatilité des tarifs des services publics.[1]Département américain de l'Énergie, « Rapport sur le marché du stockage d'énergie résidentiel 2025 », energy.gov L'Asie-Pacifique représente 38,6 % des revenus de 2025 et demeurera la région à la croissance la plus rapide, portée par les pipelines de construction de l'ASEAN et la densification des télécommunications rurales en Chine.[2]Banque asiatique de développement, « Perspectives du développement asiatique 2025 », adb.org L'Amérique du Nord conserve la deuxième part de marché la plus importante, les États exposés aux ouragans intégrant les attestations d'alimentation de secours dans les procédures de souscription hypothécaire et les travailleurs à domicile accordant la priorité à la qualité de l'alimentation électrique.

Principaux enseignements du rapport

- Par type de carburant, les appareils à essence détenaient 44,5 % de la part de marché des générateurs portables en 2025, mais les modèles à intégration solaire progressent à un TCAC de 9,7 % jusqu'en 2031.

- Par puissance nominale, la tranche 5–10 kW a capté 47,9 % des ventes de 2025 ; à l'inverse, les modèles inférieurs à 5 kW progressent à un TCAC de 6,1 % sous l'effet de la demande des citadins.

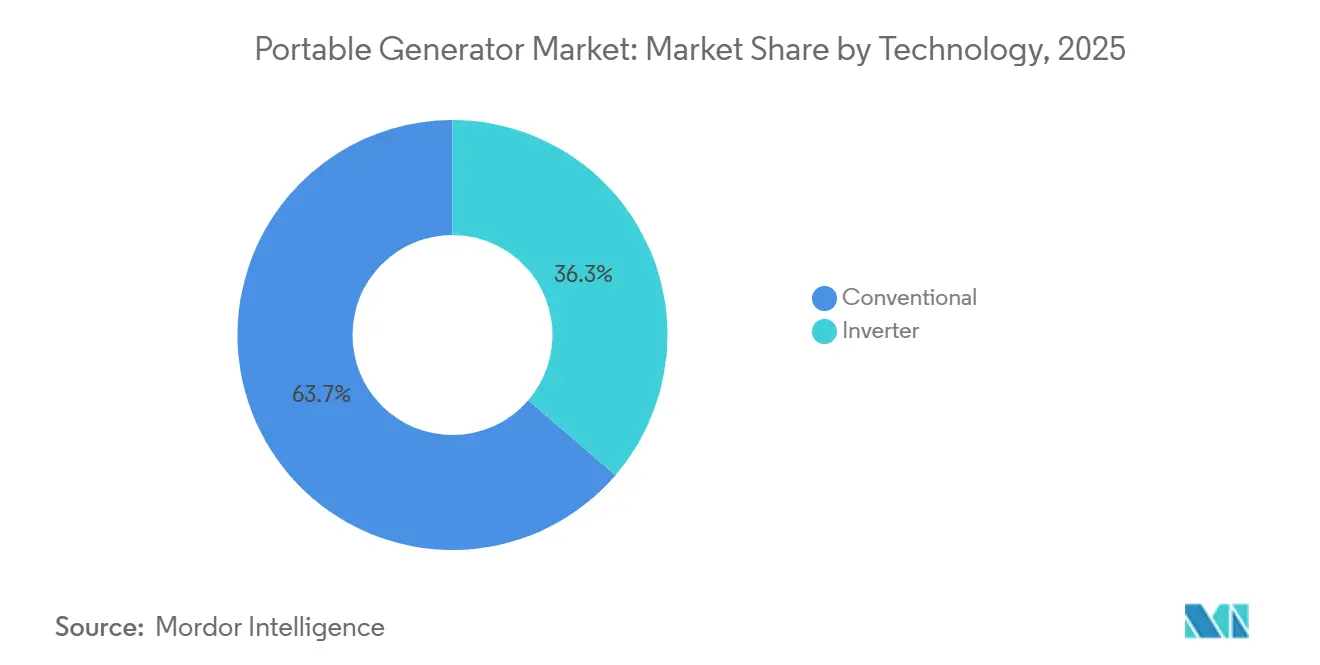

- Par technologie, les conceptions conventionnelles à châssis ouvert contrôlaient 63,7 % des revenus de 2025, tandis que la technologie onduleur croît à un TCAC de 5,3 % jusqu'en 2031.

- Par application, l'usage en urgence et en secours représentait 70,2 % de la demande de 2025 ; les déploiements à usage récréatif s'étendent à un TCAC de 8,8 % jusqu'en 2031.

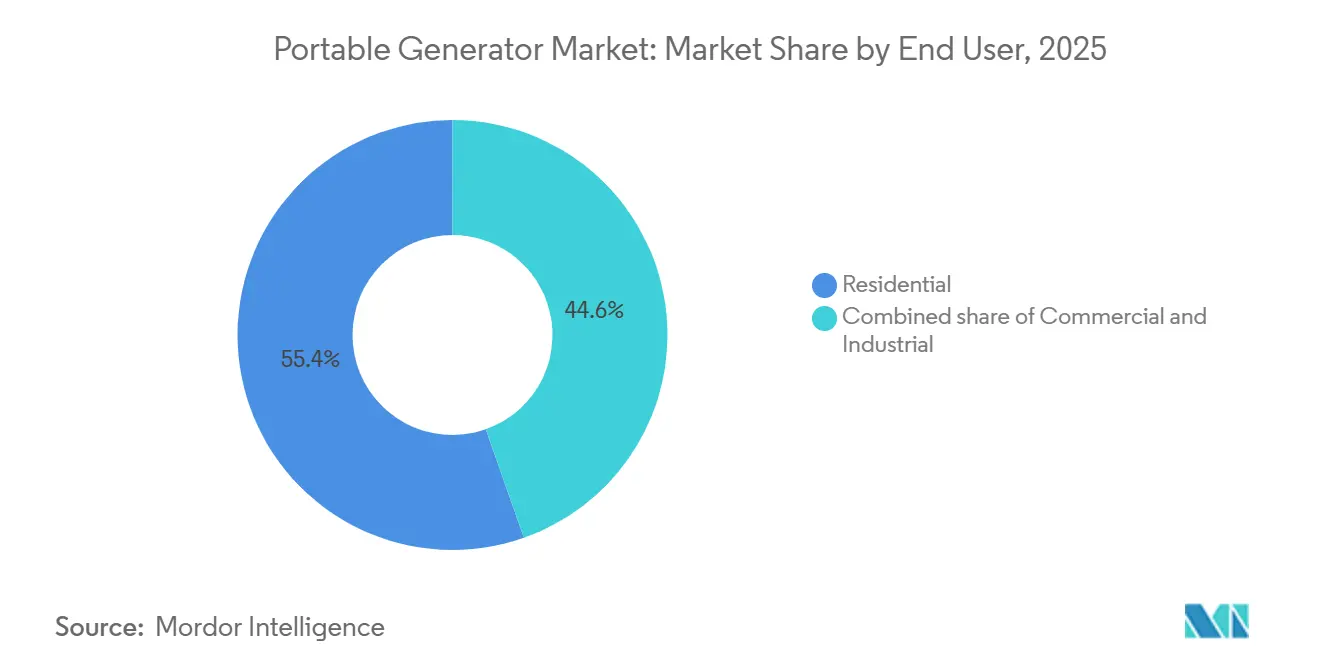

- Par utilisateur final, les acheteurs résidentiels représentaient 55,4 % des revenus de 2025, tandis que la demande commerciale croît à un TCAC de 5,6 % sous l'effet de l'électrification des chantiers de construction et des réglementations sur le bruit lors d'événements.

- Par géographie, l'Asie-Pacifique représentait 38,6 % des revenus de 2025 et devrait progresser à un TCAC de 4,9 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des générateurs portables

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Pannes de réseau et instabilité | +1.2% | Amérique du Nord, Inde, Brésil, Afrique du Sud | Moyen terme (2 à 4 ans) |

| Croissance de l'alimentation de secours résidentielle | +1.0% | Amérique du Nord, Europe, Australie | Court terme (≤ 2 ans) |

| Boom de la construction dans les économies émergentes | +0.8% | Asie-Pacifique, Moyen-Orient, Amérique du Sud | Long terme (≥ 4 ans) |

| Essor des véhicules de loisirs et des activités de plein air | +0.6% | Amérique du Nord, Europe, Océanie | Court terme (≤ 2 ans) |

| Déploiement de micro-centres de données périphériques | +0.3% | Mondial | Moyen terme (2 à 4 ans) |

| Hybridation solaire-diesel aux tours de télécommunication | +0.4% | Asie-Pacifique, Afrique, Amérique latine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Fréquence croissante des pannes de courant et instabilité du réseau

Les tempêtes liées au changement climatique, la production hydroélectrique affaiblie par la sécheresse et les événements de délestage volontaire des services publics allongent les heures de panne, augmentant ainsi la valeur de la production d'électricité sur site. Les ménages américains ont subi 8,2 heures de panne en 2024, soit une hausse de 27 % par rapport à 2019, le Texas et la Californie représentant 40 % des temps d'arrêt nationaux.[3]Administration américaine de l'information sur l'énergie, « Electric Power Monthly », eia.gov L'Inde a enregistré 6,8 milliards d'heures-client de délestage durant l'exercice 2024-2025, l'Uttar Pradesh, le Bihar et le Jharkhand étant les plus touchés. La durée des pannes au Brésil est passée à 14,3 heures en 2024, dans un contexte de chaleur record et de barrages affectés par la sécheresse. L'Afrique du Sud a imposé un délestage de niveau 4 et de niveau 5 sur 118 jours en 2024, entraînant 2,1 GW de capacité de secours supplémentaire, dont 35 % impliquaient des unités portables. Conjuguées à des franchises d'assurance élevées pour les stocks abîmés et les canalisations gelées, ces tendances élargissent le marché des générateurs portables au-delà des zones traditionnellement exposées aux ouragans.

Croissance rapide de la demande d'alimentation de secours résidentielle

Les prêteurs hypothécaires exigent désormais des attestations d'alimentation de secours dans les zones inondables et d'incendies de forêt définies par la FEMA, intégrant les coûts des générateurs dans les frais de clôture.[4]Agence fédérale de financement du logement, « Orientations sur les actifs de résilience », fhfa.gov Le travail à distance intensifie les difficultés liées aux pannes : 28 % des employés américains travaillent à domicile au moins trois jours par semaine et citent la fiabilité de l'alimentation électrique parmi les trois premiers facteurs de relocalisation. La banque KfW allemande a financé 87 millions EUR (95 millions USD) de mises à niveau de générateurs et de batteries pour les ménages ruraux en 2024. L'autorité australienne de réglementation des énergies propres a constaté que 18 % des installations de panneaux solaires en toiture en 2024 comprenaient un onduleur hybride prêt pour un générateur. Collectivement, les subventions, les incitations à l'assurance et l'économie du télétravail font progresser les taux d'adoption au-delà des normes historiques.

Expansion des activités de construction dans les économies émergentes

L'Asie en développement prévoit 1 700 milliards USD de dépenses d'infrastructure en 2026, l'alimentation portable comblant les lacunes d'accès au réseau qui s'étendent sur 6 à 18 mois. L'Inde a attribué 12 400 km de contrats routiers et 1,2 million de logements abordables durant l'exercice 2024-2025, rendant obligatoires les générateurs portables lors des perturbations liées à la mousson. L'Arabie saoudite a consacré 32 milliards USD à la construction de NEOM et de la mer Rouge en 2024, nécessitant des unités conformes aux normes Tier 4/Étape V sur des sites éloignés. Les expansions d'Expo City et de Masdar City aux Émirats arabes unis ont fait progresser l'emploi dans la construction de 9,2 % en 2024, entraînant le déploiement de flottes de générateurs onduleurs soumis à des limites sonores. Les nations de l'ASEAN ont lancé 89 milliards USD d'appels d'offres en PPP, tous spécifiant une alimentation temporaire pour les projets de ponts, de tunnels et d'électrification rurale.

Essor des véhicules de loisirs et du tourisme de plein air

Les expéditions de véhicules de loisirs aux États-Unis ont atteint 487 000 unités en 2024, et 68 % des nouvelles remorques comprennent un câblage prêt pour un générateur. La participation au camping a atteint 58,7 millions de ménages, avec une hausse de 19 % du camping dispersé en glissement annuel. L'Europe a enregistré 243 000 nouvelles immatriculations de camping-cars, dont 54 % équipés de kits solaires-batterie nécessitant néanmoins un générateur de secours pour la climatisation. L'Australie et la Nouvelle-Zélande ont comptabilisé 2,1 millions d'immatriculations de caravanes, 34 % des voyageurs intérieurs ayant choisi le camping autonome en 2024. Les fabricants répondent avec des modèles onduleurs inférieurs à 3 kW pesant moins de 20 kg et en dessous de 58 dBA pour répondre aux cas d'usage conjoints des balcons urbains et des véhicules de loisirs.

Analyse de l'impact des freins*

| Frein | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Réglementations sur les émissions des petits moteurs | -0.7% | États-Unis, UE, Chine | Court terme (≤ 2 ans) |

| Adoption du stockage d'énergie par batterie résidentielle | -0.5% | Amérique du Nord, Europe, Australie, villes d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Couvre-feux urbains sur le bruit | -0.3% | Zones métropolitaines mondiales | Court terme (≤ 2 ans) |

| Stations d'alimentation au lithium cannibalisant les ventes inférieures à 2 kW | -0.6% | Amérique du Nord, Europe, Chine | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations strictes sur les émissions des petits moteurs

Les règles Tier 4 de l'EPA américaine pour les moteurs à allumage commandé de moins de 19 kW sont entrées en vigueur en janvier 2025, imposant des catalyseurs trois voies et une alimentation en boucle fermée qui ajoutent entre 80 et 120 USD par unité. La norme européenne Étape V relève les limites du nombre de particules, entraînant l'installation de filtres à particules diesel et de systèmes SCR sur les portables diesel. Les normes nationales chinoises de niveau IV imposent l'injection électronique de carburant et le diagnostic embarqué à partir de juillet 2025. Le Japon exige désormais des moteurs équivalents Tier 4 dans tous les appels d'offres du secteur public. Les coûts de conformité compriment les prix d'entrée de gamme et accélèrent la transition vers les architectures onduleurs et hybrides solaires.

Adoption des systèmes de stockage d'énergie par batterie résidentielle

La capacité des batteries résidentielles aux États-Unis a dépassé 1,2 GWh en 2025 ; Tesla, Enphase et LG Chem proposent des packs de 10 à 20 kWh permettant de maintenir les essentiels toute la nuit sans carburant. Le programme SGIP de Californie a accordé 287 millions USD de remises en 2024 couvrant un quart des coûts d'installation des batteries. L'Allemagne a financé 47 300 prêts pour batteries en 2024 et observe désormais des systèmes de stockage sur 34 % des nouvelles installations de panneaux solaires en toiture. L'Australie a enregistré 89 000 batteries résidentielles en 2024, à mesure que les tarifs de rachat de l'électricité baissaient. Les batteries surclassent les générateurs en termes de bruit et d'émissions, mais s'avèrent insuffisantes lors de pannes prolongées sur plusieurs jours ou de charges à forte impulsion de démarrage, maintenant ainsi des opportunités pour les configurations hybrides.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de carburant : les modèles à intégration solaire perturbent la domination de l'essence

Les appareils à essence ont conservé 44,5 % de la part de marché des générateurs portables en 2025, bénéficiant de la large disponibilité du carburant et d'une tarification comprise entre 400 et 1 200 USD, tandis que les hybrides à intégration solaire croissent à un TCAC de 9,7 % sous l'effet de la demande des télécommunications hors réseau et des véhicules de loisirs. Les modèles diesel subissent des pénalités de poids et de coûts liées au post-traitement de l'Étape V, perdant du terrain en dehors des sites à usage intensif. Les conceptions double carburant essence-propane séduisent les acheteurs ruraux américains qui apprécient la durée de vie de 18 mois du propane en stockage et sa plus faible intensité carbone.

Les systèmes hybrides solaire-batterie-générateur réduisent la consommation de diesel jusqu'à 80 % sur les sites de tours africaines, diminuant les coûts annuels de logistique de carburant de 3 200 USD par nœud. Des marques de stations d'alimentation telles que Jackery et EcoFlow ont expédié 890 000 unités prêtes pour le solaire en 2024, combinant des panneaux photovoltaïques pliables et des batteries de 1 à 3 kWh. Les coûts d'énergie actualisés tombent en dessous de 0,30 USD/kWh dans les zones à fort ensoleillement, soit un avantage de 40 % par rapport aux configurations diesel uniquement.

Note: Les parts des segments individuels sont disponibles à l'achat du rapport

Par puissance nominale : les unités compactes progressent avec la densification urbaine

La classe 5 à 10 kW représentait 47,9 % de la taille du marché des générateurs portables en 2025, répondant aux besoins de secours pour l'ensemble du domicile et d'alimentation pour les camions-restaurants, tandis que les unités inférieures à 5 kW progressent à un TCAC de 6,1 % pour les usages en appartement et lors d'événements sportifs en plein air. Les unités supérieures à 10 kW restent des incontournables industriels, mais font face à une substitution par les parcs de location.

Les plafonds de décibels urbains, tels que les 60 dBA à 7 m imposés à Los Angeles, disqualifient la plupart des modèles à châssis ouvert, orientant les consommateurs vers des onduleurs compacts inférieurs à 58 dBA. Tokyo et Singapour imposent des limites nocturnes similaires, incitant les fabricants d'équipements d'origine à développer des enceintes acoustiques. Un onduleur de 7 kW pesant 55 kg couvre 80 % des besoins des maisons individuelles sans commutateurs de transfert permanents, équilibrant portabilité et capacité.

Par technologie : adoption des onduleurs portée par les appareils électroniques sensibles

Les appareils conventionnels détenaient encore 63,7 % des revenus du marché des générateurs portables en 2025 grâce à leur prix, mais les expéditions d'onduleurs progressent à un TCAC de 5,3 % en raison des besoins de protection des appareils électroniques. Les onduleurs fournissent un taux de distorsion harmonique totale inférieur à 3 % et une régulation de tension de ±2 %, réduisant la consommation de carburant de 20 à 30 % à charges partielles.

Les télétravailleurs, qui représentent 28 % des employés américains, exigent une alimentation propre pour les routeurs et les moniteurs. La FDA a enregistré 1 847 incidents impliquant des dispositifs médicaux en 2024 liés à une mauvaise qualité de l'alimentation électrique, orientant les fournisseurs de soins à domicile vers des offres groupées avec onduleurs. La baisse des coûts des semi-conducteurs réduit la prime de prix des onduleurs à un niveau projeté de 40 % d'ici 2031.

Note: Les parts des segments individuels sont disponibles à l'achat du rapport

Par application : le segment récréatif dépasse le secours d'urgence

L'urgence et le secours représentaient 70,2 % des revenus de 2025, mais les déploiements récréatifs progressent à un TCAC de 8,8 % jusqu'en 2031 grâce à la croissance des véhicules de loisirs et du camping. L'usage industriel en service continu reste centré sur le diesel, mais les hybrides grignotent des parts de marché là où la logistique de carburant est coûteuse.

Les immatriculations de camping-cars en Europe ont grimpé à 243 000 en 2024, et 54 % des acheteurs incluent toujours un générateur malgré les kits solaires-batterie. Aux États-Unis, le camping dispersé a bondi de 19 %, soulignant la demande de générateurs liée aux modes de vie.

Par utilisateur final : les acheteurs commerciaux s'accélèrent sous la pression réglementaire

Les utilisateurs résidentiels représentaient 55,4 % des ventes de 2025, portés par les obligations hypothécaires et d'assurance, tandis que la demande commerciale progresse à un TCAC de 5,6 % sous l'effet de l'électrification des chantiers de construction et des réglementations sur le bruit lors d'événements. Les mineurs et agriculteurs industriels maintiennent des appareils diesel supérieurs à 10 kW pour un usage continu, mais expérimentent des hybrides solaires dans les régions à approvisionnement en carburant fragile.

Les dépenses de construction non résidentielle aux États-Unis ont atteint 1 080 milliards USD en 2024, avec 78 % des projets budgétisant une alimentation portable. Au Royaume-Uni, les lieux de spectacle en plein air ont remplacé la moitié de leurs groupes électrogènes par des onduleurs pour respecter les limites de 65 dBA lors des festivals, invoquant des retours sur investissement de 3 à 5 ans grâce à la réduction des coûts de carburant et de location de barrières acoustiques.

Note: Les parts des segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Asie-Pacifique contrôlait 38,6 % des revenus de 2025, et la taille du marché des générateurs portables dans la région devrait croître à un TCAC de 4,9 % jusqu'en 2031, portée par les déploiements d'infrastructures et de télécommunications rurales. L'Inde a enregistré 6,8 milliards d'heures de panne, stimulant les achats résidentiels et des PME, tandis que la Chine a déployé 87 000 stations de base 5G rurales, dont 41 % alimentées par des hybrides solaire-diesel. Les pipelines de PPP de l'ASEAN d'une valeur de 89 milliards USD spécifient des unités portables pour les travaux de ponts et de tunnels.

L'Amérique du Nord se classe deuxième, ancrée par les 142 millions de maisons individuelles des États-Unis. Les heures de panne ont augmenté à 8,2 en 2024, faisant progresser les taux d'adoption, tandis que les mines nordiques canadiennes s'appuient sur des groupes électrogènes hybrides pour compenser le diesel transporté par avion à 2,50 USD le litre. La vague de délocalisation de la production au Mexique stimule la demande de construction, avec 68 % des appels d'offres pour parcs industriels en 2024 exigeant des générateurs temporaires.

La croissance de l'Europe repose sur des onduleurs et des hybrides conformes aux normes d'émissions dans un contexte de coûts élevés du diesel. Les prêts allemands pour la résilience rurale ont couvert 14 300 ménages en 2024, tandis que des pannes de courant similaires à la tempête Arwen ont incité le Royaume-Uni à réformer les mécanismes d'indemnisation en faveur des solutions de secours sur site. La France met en garde contre des contraintes de pointe hivernales, stimulant les installations de secours industrielles, tandis que les marchés nordiques enregistrent une modeste croissance récréative liée à l'adoption des fourgons aménagés.

Paysage concurrentiel

Les cinq premiers acteurs, Generac, Honda, Caterpillar, Cummins et Kohler, détenaient environ 45 % des revenus de 2025, indiquant une concentration modérée. Generac a expédié 1,2 million d'unités portables et capté 34 % des ventes résidentielles américaines grâce à une surveillance connectée par réseau cellulaire qui réduit les appels de service de 18 %. Honda détient 28 % du segment mondial des onduleurs, s'appuyant sur des garanties de 3 ans et un réseau de concessionnaires présent dans 140 pays. Caterpillar et Cummins se concentrent sur l'hybridation des appareils diesel avec des tampons au lithium pour les tours de télécommunication et les camps miniers.

Des acteurs disruptifs tels que Jackery, EcoFlow et Anker exploitent les chimies lithium fer phosphate pour réduire les coûts d'exploitation des utilisateurs occasionnels. Le Delta Pro d'EcoFlow offre 3,6 kWh à une puissance de sortie de 3,6 kW pour 3 699 USD, s'affranchissant du carburant et de la maintenance. Yamaha et Kohler proposent désormais des architectures hybrides moteur-batterie permettant un fonctionnement silencieux sur batterie uniquement pour les charges légères, reflétant une convergence entre les technologies de combustion et de stockage. L'activité en matière de brevets se concentre sur les commandes à vitesse variable et les logiciels de gestion de charge, Kohler ayant obtenu le brevet américain US11831194B2 pour un contrôleur réduisant la consommation de carburant de 22 % sur les cycles de service.

Leaders du secteur des générateurs portables

Generac Holdings Inc.

Honda Motor Co. Ltd.

Briggs & Stratton LLC

Caterpillar Inc.

Cummins Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2026 : Goal Zero a lancé le générateur solaire portable Yeti 1500, équipé d'une batterie lithium fer phosphate (LFP) de 1 505 Wh, d'une puissance continue de 2 000 W et de capacités de charge rapide CA/solaire. Ce produit est conçu pour l'alimentation de secours d'urgence et les applications récréatives hors réseau.

- Novembre 2025 : Bobcat Company, leader mondial en matière d'innovation d'équipements et de solutions pour chantiers, a dévoilé le générateur portable PG1140. Cette nouvelle offre se distingue par une puissance améliorée, une logistique simplifiée et une gestion sophistiquée de la charge, le tout intégré dans une solution d'alimentation portable.

- Août 2025 : Generac a dévoilé une nouvelle gamme de générateurs diesel adaptés au marché indien, promettant une alimentation fiable et efficace pour les usages résidentiels, commerciaux et industriels.

- Avril 2025 : Lors de l'Exposition Middle East Energy, Kirloskar Oil Engines Limited a dévoilé le générateur Optiprime Dual Core 1000 kVA, le présentant comme le plus compact au monde. Conçu pour les applications industrielles et commerciales, ce générateur se distingue non seulement par son efficacité compacte et ses hautes performances, mais met également l'accent sur la durabilité environnementale.

Portée du rapport mondial sur le marché des générateurs portables

Un générateur portable est une petite unité autonome conçue pour fournir de l'énergie électrique dans des endroits sans accès à un réseau électrique traditionnel. Il est couramment utilisé lors de pannes de courant ou dans des zones où l'électricité n'est pas facilement disponible, comme sur un chantier de construction ou dans une zone rurale.

Le marché des générateurs portables est segmenté par type de carburant, puissance nominale, technologie, application, utilisateur final et géographie. Par type de carburant, le marché est segmenté en essence, diesel, double carburant, GPL/propane et intégration solaire. Par puissance nominale, le marché est segmenté en inférieur à 5 kW, 5 à 10 kW et supérieur à 10 kW. Par technologie, le marché est segmenté en conventionnel et onduleur. Par application, le marché est segmenté en urgence/secours, principal/continu et loisirs/plein air. Par utilisateur final, le marché est segmenté en résidentiel, commercial et industriel. Le rapport couvre également les tailles de marché et les prévisions pour le marché des générateurs portables dans les principales régions. Les tailles de marché et les prévisions sont fournies pour chaque segment sur la base de la valeur (USD).

| Essence |

| Diesel |

| Double carburant (essence-propane) |

| GPL/Propane |

| Intégration solaire |

| Inférieure à 5 kW |

| 5 à 10 kW |

| Supérieure à 10 kW |

| Conventionnel |

| Onduleur |

| Urgence/Secours |

| Principal/Continu |

| Loisirs/Plein air |

| Résidentiel |

| Commercial |

| Industriel |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Espagne | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de carburant | Essence | |

| Diesel | ||

| Double carburant (essence-propane) | ||

| GPL/Propane | ||

| Intégration solaire | ||

| Par puissance nominale | Inférieure à 5 kW | |

| 5 à 10 kW | ||

| Supérieure à 10 kW | ||

| Par technologie | Conventionnel | |

| Onduleur | ||

| Par application | Urgence/Secours | |

| Principal/Continu | ||

| Loisirs/Plein air | ||

| Par utilisateur final | Résidentiel | |

| Commercial | ||

| Industriel | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Espagne | ||

| Pays nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle était la taille du marché des générateurs portables en 2026 ?

Le marché était évalué à 8,78 milliards USD en 2026.

À quel rythme le marché des générateurs portables va-t-il croître jusqu'en 2031 ?

Le chiffre d'affaires devrait augmenter à un TCAC de 4,23 %, pour atteindre 10,81 milliards USD d'ici 2031.

Quelle région est en tête de la demande de générateurs portables ?

L'Asie-Pacifique a généré 38,6 % des revenus de 2025 et devrait connaître la croissance la plus rapide à un TCAC de 4,9 %.

Quel segment de puissance nominale vend le plus d'unités ?

Les appareils de la tranche 5-10 kW ont occupé la première place avec 47,9 % des ventes de 2025, servant les charges domestiques complètes et les petites charges commerciales.

Les générateurs onduleurs dépassent-ils les modèles conventionnels ?

Les onduleurs progressent à un TCAC de 5,3 % grâce à un faible taux de distorsion harmonique totale et des économies de carburant, bien que les appareils conventionnels détiennent encore une part de revenus de 63,7 %.

Comment les réglementations sur les émissions affectent-elles la conception des produits ?

Les normes américaines Tier 4, européennes Étape V et chinoises nationales de niveau IV ajoutent des coûts de catalyseur et de post-traitement, accélérant la transition vers les architectures onduleurs et hybrides solaire-batterie qui évitent les pénalités liées aux petits moteurs.

Dernière mise à jour de la page le: