Taille et Part du Marché des Outils de Prédiction de Gènes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

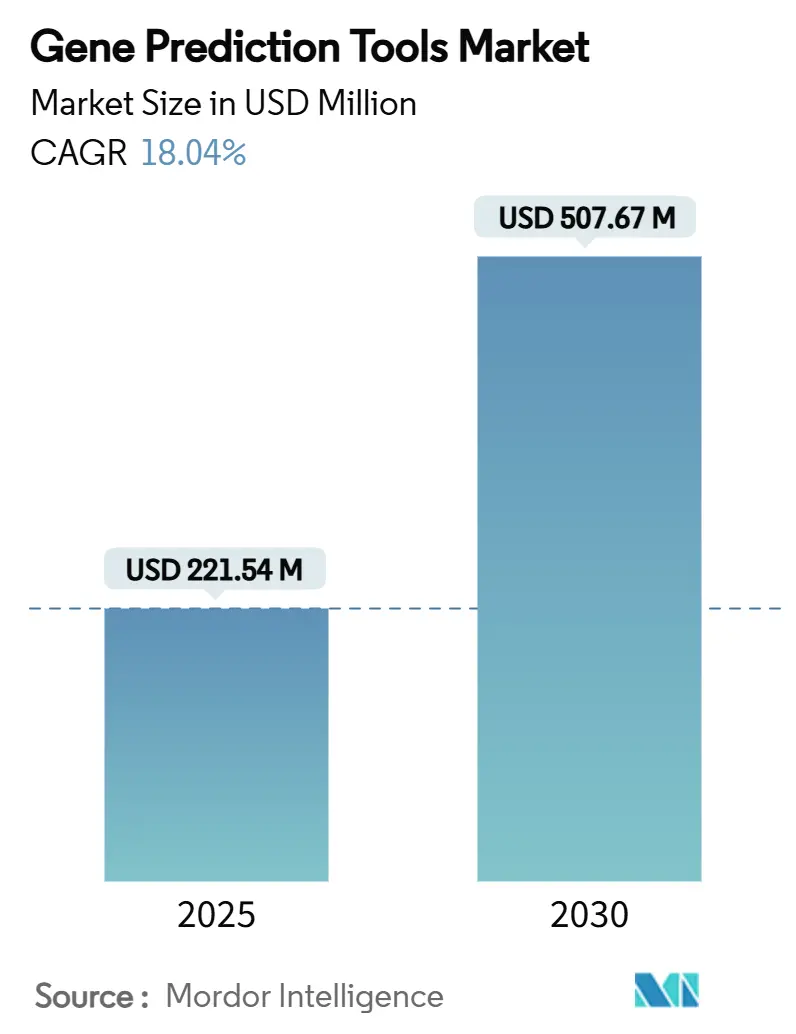

| Taille du Marché (2025) | 221.54 Millions de dollars américains |

| Taille du Marché (2030) | 507.67 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 18.04% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Outils de Prédiction de Gènes par Mordor Intelligence

La taille du marché des outils de prédiction de gènes s'établit à 221,54 millions USD en 2025 et devrait atteindre 507,65 millions USD d'ici 2030, affichant un CAGR de 18,04 % sur la période. La combinaison de la baisse continue des coûts de séquençage, des avancées rapides dans l'annotation assistée par l'IA et de l'ampleur des initiatives de génomique des populations maintient la demande sur une trajectoire ascendante. La croissance reflète également un passage des logiciels ab initio traditionnels vers des plateformes cloud natives assistées par l'IA, capables de traiter des ensembles de données volumineux et complexes. L'intensification de l'adoption clinique, l'augmentation des investissements dans le séquençage à lecture longue et l'évolution de la clarté réglementaire autour des dispositifs médicaux à base d'IA élargissent encore les opportunités commerciales. L'intensité concurrentielle reste élevée, les entreprises établies dans les sciences de la vie défendant leurs parts face aux acteurs natifs de l'IA qui promettent une annotation plus rapide et plus précise.

Points Clés du Rapport

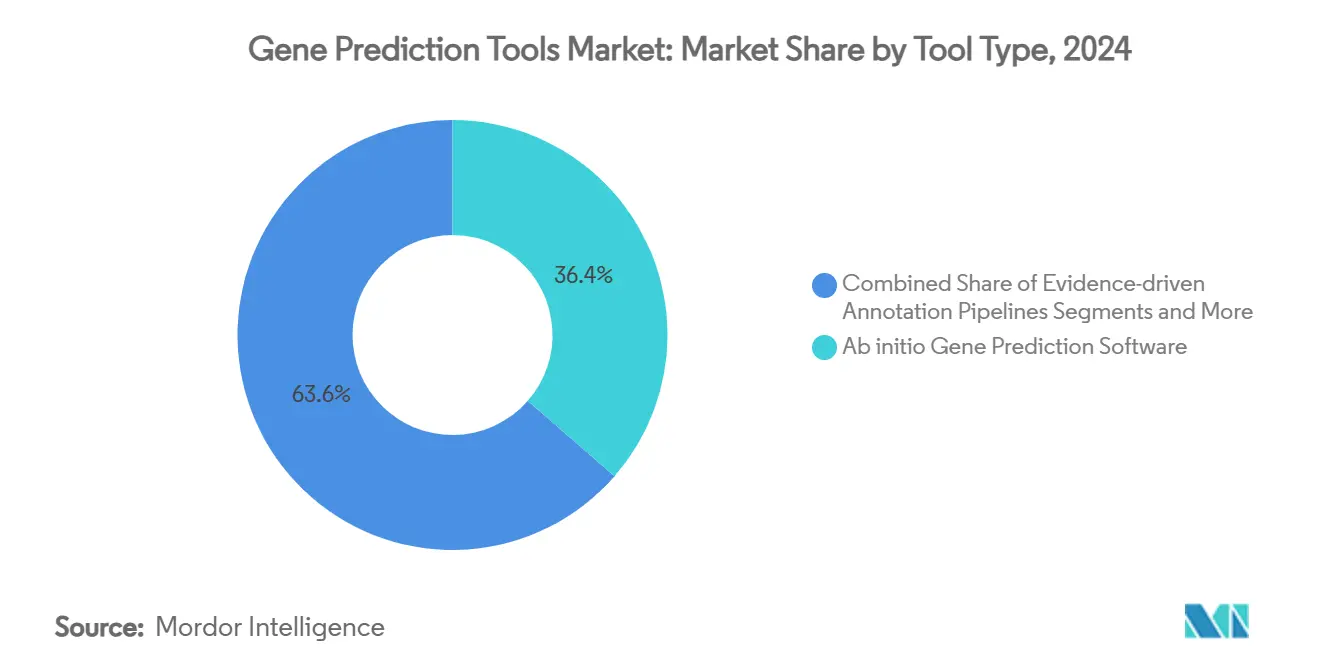

- Par type d'outil, les logiciels de prédiction de gènes ab initio ont dominé avec une part de revenus de 36,42 % du marché des outils de prédiction de gènes en 2024 ; les API de prédiction de gènes basées sur le cloud devraient croître à un CAGR de 21,43 % jusqu'en 2030.

- Par modèle de déploiement, les solutions sur site détenaient 56,24 % de la part du marché des outils de prédiction de gènes en 2024, tandis que les offres cloud/SaaS progressent à un CAGR de 22,34 % jusqu'en 2030.

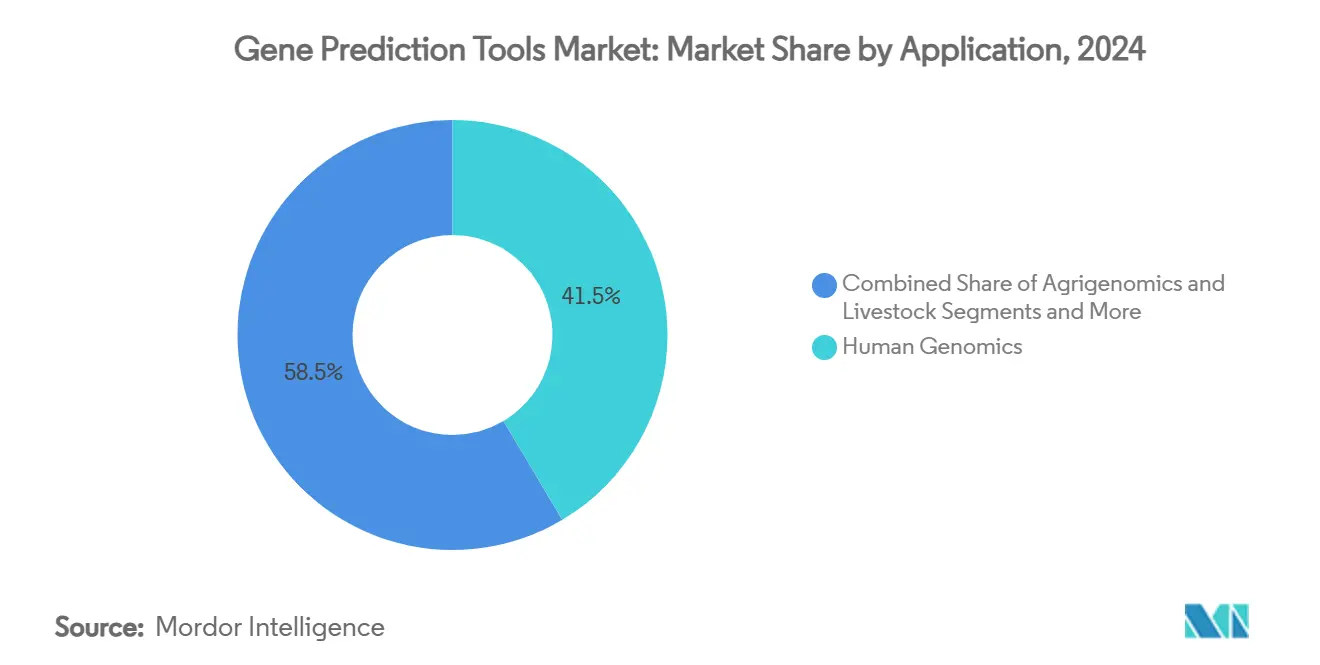

- Par application, la génomique humaine représentait 41,47 % de la taille du marché des outils de prédiction de gènes en 2024, et les flux de travail en métagénomique & microbiome se développent à un CAGR de 21,55 % sur la période de prévision.

- Par utilisateur final, les instituts académiques et de recherche contrôlaient 43,63 % du marché en 2024, tandis que les entreprises pharmaceutiques et biotechnologiques connaissent la croissance la plus rapide avec un CAGR de 20,41 %.

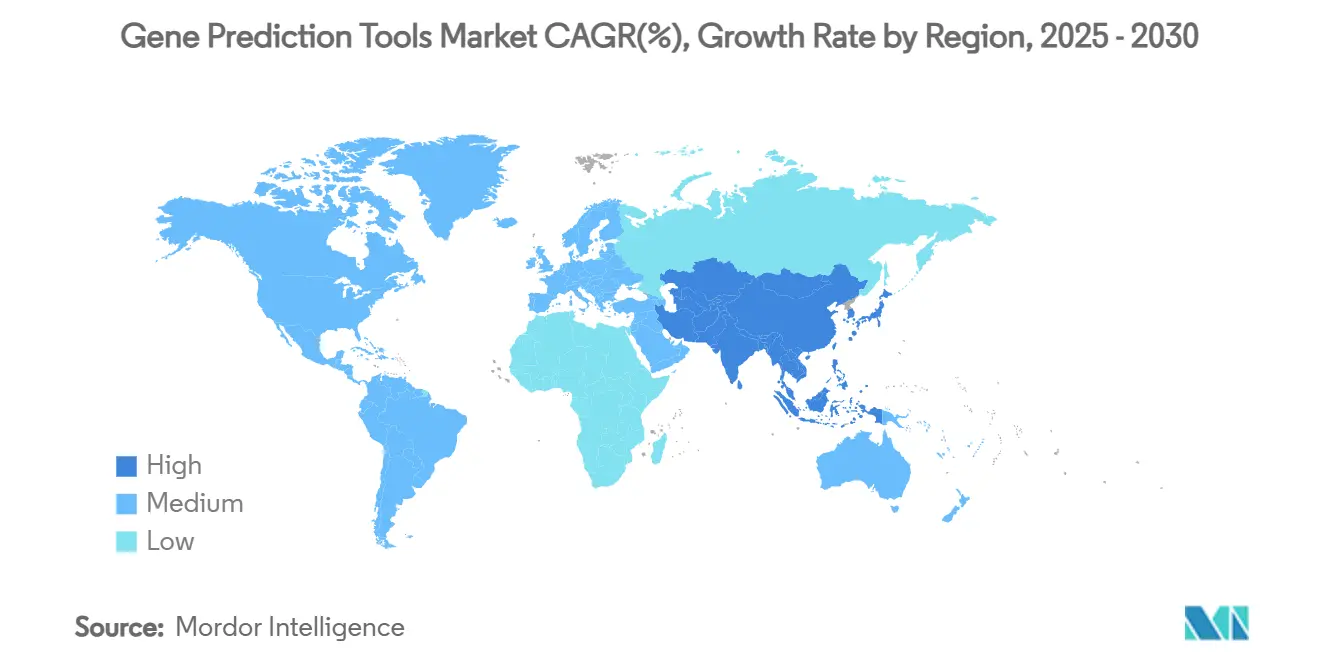

- Par géographie, l'Amérique du Nord commandait 36,66 % de la part des revenus en 2024 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 20,68 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Outils de Prédiction de Gènes

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Baisse de la courbe des coûts de séquençage | +2.1% | Mondial, adoption précoce en Amérique du Nord et en UE | Court terme (≤ 2 ans) |

| Expansion des programmes de génomique à l'échelle des populations | +3.2% | États-Unis, Royaume-Uni, Chine, pays nordiques | Moyen terme (2-4 ans) |

| Expansion des diagnostics cliniques basés sur le séquençage de nouvelle génération | +2.8% | Amérique du Nord et UE en tête ; Asie-Pacifique suit | Moyen terme (2-4 ans) |

| Pipelines de bioinformatique cloud natifs | +3.5% | Mondial, plus fort dans les marchés développés | Court terme (≤ 2 ans) |

| Prédiction de gènes de novo assistée par l'IA | +4.1% | Centres de R&D en Amérique du Nord et en UE ; déploiement mondial | Long terme (≥ 4 ans) |

| Assemblages hybrides lecture longue + Hi-Fi | +2.4% | Pôles de recherche dans les régions développées | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Baisse de la Courbe des Coûts de Séquençage

Le génome à 600 USD d'Illumina et la feuille de route à 100 USD d'Ultima ont poussé le séquençage vers une accessibilité de masse, rendant les études génomiques à l'échelle du génome entier routinières dans de nombreux laboratoires de niveau intermédiaire. La baisse des coûts d'entrée élargit le marché des outils de prédiction de gènes en permettant à davantage d'institutions de mener des projets à l'échelle des populations. La baisse des prix stimule également la demande de pipelines automatisés capables d'annoter rapidement et avec précision le flux de nouvelles données. Les laboratoires commerciaux regroupent de plus en plus le séquençage et l'annotation pour l'aide à la décision clinique, créant des modèles de services intégrés qui reposent sur des moteurs de prédiction à haut débit basés sur le cloud.[1]ILLUMINA, "Illumina acquiert SomaLogic, faisant avancer sa stratégie multiomique," illumina.com

Expansion des Initiatives de Génomique à l'Échelle des Populations

Les programmes multinationaux — de la UK Biobank avec ses 500 000 génomes à l'effort chinois d'un million de génomes — produisent des volumes de données que seuls des logiciels évolutifs et prêts pour l'IA peuvent gérer. Ces ensembles de données nécessitent des pipelines capables d'analyser les variations spécifiques aux populations, les variants structuraux et les génomes à ascendance diverse. À mesure que les initiatives de séquençage néonatal entrent dans les soins de santé courants, la demande augmente pour des outils optimisés pour la découverte de maladies rares et la pharmacogénomique. Les fournisseurs qui répondent avec des modèles de référence adaptés à l'ascendance acquièrent un avantage concurrentiel.[2]UK BIOBANK, "UK Biobank étend le séquençage du génome entier," ukbiobank.ac.uk

Expansion des Diagnostics Cliniques Basés sur le Séquençage de Nouvelle Génération

Les hôpitaux utilisent désormais le séquençage de l'exome entier et du génome entier pour les flux de travail en oncologie et en maladies rares. Les orientations de la FDA sur les dispositifs activés par l'IA/apprentissage automatique clarifient les voies de conformité, incitant à des investissements plus importants dans des moteurs de prédiction de gènes validés cliniquement. Les avancées en biopsie liquide, qui dépendent de l'interprétation des variants à faible fréquence issus de l'ADN circulant, élèvent encore davantage les besoins en annotation. La livraison des résultats en temps réel devient essentielle pour les soins aigus, poussant les fournisseurs vers des pipelines plus rapides et activés par le cloud.[3]FDA, "Dispositifs médicaux activés par l'intelligence artificielle et l'apprentissage automatique," fda.gov

Adoption des Pipelines de Bioinformatique Cloud Natifs

Des plateformes telles que DNAnexus et Seven Bridges illustrent comment le calcul élastique et les flux de travail conteneurisés réduisent le délai d'obtention des résultats tout en limitant les dépenses d'infrastructure. Les équipes académiques tirent parti des modèles d'abonnement plutôt que d'acheter des clusters locaux, élargissant l'accès mondial. Les architectures cloud améliorent également la reproductibilité grâce à des pipelines standardisés et à une collaboration aisée entre institutions. Les certifications de sécurité et les approches d'apprentissage fédéré répondent aux obstacles liés à la confidentialité des données dans les environnements réglementés.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pénurie de génomes de référence annotés de haute qualité | -1.8% | Mondial, plus aigu pour les espèces non modèles | Long terme (≥ 4 ans) |

| Fragmentation persistante de la propriété intellectuelle entre les fournisseurs d'outils | -2.3% | Marchés développés avec une activité de brevets dense | Moyen terme (2-4 ans) |

| Pénurie de talents en science des données multi-omiques | -1.5% | Amérique du Nord et UE confrontées à des lacunes de recrutement plus importantes | Court terme (≤ 2 ans) |

| Retard réglementaire sur les annotations générées par l'IA | -1.2% | Initialement Amérique du Nord et UE, se répandant dans le monde entier | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de Génomes de Référence Annotés de Haute Qualité

De nombreuses espèces manquent de références de référence, ce qui limite l'entraînement des modèles d'apprentissage automatique et réduit la précision lorsque les algorithmes sont confrontés à des contextes génétiques diversifiés. Les coûts de curation restent élevés, et les ensembles de données existants sont biaisés vers l'ascendance européenne. À mesure que la recherche s'étend aux organismes et populations peu étudiés, les erreurs de prédiction augmentent, freinant l'adoption clinique dans les régions non occidentales. L'investissement dans des projets de référence basés sur des consortiums est essentiel mais chronophage.

Fragmentation Persistante de la Propriété Intellectuelle entre les Fournisseurs d'Outils

Les brevets qui se chevauchent sur les algorithmes, les bases de données et les formats de fichiers créent des réseaux de licences coûteux. Les structures de données incompatibles entravent l'intégration des flux de travail et obligent les utilisateurs à maintenir plusieurs systèmes ou à développer des passerelles personnalisées. Les petits laboratoires en souffrent le plus, se contentant souvent de voies d'analyse sous-optimales qui ralentissent la découverte. Les outils natifs de l'IA introduisent de nouvelles couches de propriété intellectuelle autour des poids des modèles et des corpus d'entraînement, aggravant l'incertitude.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Outil : Les API Cloud Propulsent l'Annotation de Nouvelle Génération

Les logiciels ab initio ont conservé une part de revenus de 36,42 % du marché des outils de prédiction de gènes en 2024, soulignant la confiance durable dans les algorithmes établis. Cependant, la taille du marché des outils de prédiction de gènes pour les API basées sur le cloud se développe à un CAGR de 21,43 % à mesure que les utilisateurs privilégient la mise à l'échelle élastique et les coûts initiaux réduits. Un débit de séquençage plus élevé encourage les plateformes hybrides qui fusionnent l'apprentissage profond avec des modules basés sur des preuves. Les acteurs natifs de l'IA tels qu'Evo2 réduisent les temps de calcul et offrent un contexte fonctionnel plus riche, remodelant les attentes des utilisateurs en matière de précision et de rapidité au sein du marché des outils de prédiction de gènes.

Les suites de bureau traditionnelles ancrent encore les flux de travail pour les génomes bien caractérisés, mais la demande se déplace vers des modèles d'abonnement intégrant des mises à jour continues. Les fournisseurs cloud intègrent également l'accès à des bases de données organisées, des couches de visualisation et des rapports de conformité, rendant les binaires autonomes moins attractifs au fil du temps.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Modèle de Déploiement : La Migration vers le Cloud s'Accélère Malgré les Préoccupations de Sécurité

Les installations sur site ont capturé 56,24 % des revenus de 2024, reflétant la sensibilité persistante autour des informations de santé protégées et des pipelines propriétaires. La taille du marché des outils de prédiction de gènes associée aux clusters sur site reste significative parmi les entreprises pharmaceutiques et les laboratoires de diagnostic où s'appliquent les règles de résidence des données.

Les déploiements cloud/SaaS affichent néanmoins un CAGR de 22,34 % à mesure que les clouds génomiques d'entreprise obtiennent les certifications ISO et HIPAA. Les chercheurs tirent parti des modèles de paiement à l'utilisation pour gérer les pics de projets sans sur-approvisionnement. Les stratégies hybrides se développent, permettant aux institutions de traiter les données sensibles localement tout en externalisant le calcul intensif vers des régions cloud sécurisées, une tendance qui déplace progressivement les revenus vers des offres axées sur les services dans le marché des outils de prédiction de gènes.

Par Application : La Métagénomique Émerge comme Frontière à Forte Croissance

La génomique humaine détenait une part de 41,47 % de la taille du marché des outils de prédiction de gènes en 2024 grâce aux tests cliniques remboursés, au séquençage en oncologie et aux diagnostics de maladies rares. Les études de métagénomique et de microbiome représentent la niche la plus dynamique, se développant à un CAGR de 21,55 % à mesure que le séquençage à lecture longue et l'analyse par IA découvrent de nouvelles voies microbiennes. La surveillance environnementale, la recherche sur la santé intestinale et l'optimisation des bioprocédés nécessitent toutes une annotation spécialisée capable de déconvoluer des ensembles de données multi-espèces, attirant de nouveaux financements dans ce segment du marché des outils de prédiction de gènes.

La biologie synthétique stimule encore davantage la demande grâce à des cycles de conception-construction-test qui s'appuient sur des algorithmes prédictifs pour concevoir de nouvelles fonctions. Les applications d'agrigénomique restent stables, les programmes de sélection adoptant des logiciels qui identifient les traits cibles plus efficacement.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Utilisateur Final : Le Secteur Pharmaceutique Stimule l'Adoption Commerciale

Les instituts académiques et de recherche ont généré 43,63 % des ventes de 2024, continuant à façonner l'innovation méthodologique. La part du marché des outils de prédiction de gènes s'oriente progressivement vers l'industrie, les entreprises pharmaceutiques et biotechnologiques poursuivant un CAGR de 20,41 % dans le sillage des pipelines de médecine de précision et des efforts de découverte de cibles.

Les ORC et les CDMO se développent parallèlement, fournissant des analyses externalisées aux entreprises confrontées à des pénuries de talents. Les hôpitaux et les laboratoires de diagnostic adoptent des annotations de qualité clinique pour accélérer les délais d'exécution des tests génétiques, intégrant les logiciels directement dans les systèmes d'information de laboratoire et renforçant les flux de revenus axés sur les services pour le marché des outils de prédiction de gènes.

Analyse Géographique

L'Amérique du Nord représentait 36,66 % des revenus de 2024, soutenue par le financement des NIH, le capital-risque et des voies réglementaires claires. Des programmes publics tels que le programme All of Us Research ajoutent des flux de données soutenus qui reposent fortement sur les logiciels de prédiction de gènes. Les fournisseurs commerciaux regroupent le séquençage et l'annotation, maintenant une adoption soutenue dans les contextes cliniques et de recherche dans la région.

L'Europe suit avec une croissance robuste, portée par les initiatives nationales de génomique et des lois strictes sur la confidentialité qui incitent les fournisseurs à construire des plateformes sécurisées et conformes. La taille du marché des outils de prédiction de gènes pour les déploiements européens bénéficie de projets collaboratifs tels que l'alliance 1+ Million de Génomes, qui exige des annotations interopérables et sensibles à l'ascendance. L'Allemagne, le Royaume-Uni et la France restent les principaux pôles d'approvisionnement.

L'Asie-Pacifique est le territoire à la croissance la plus rapide, progressant à un CAGR de 20,68 %. Le programme d'un million de génomes de la Chine, les investissements biotechnologiques croissants de l'Inde et la poussée de la médecine de précision au Japon stimulent collectivement une demande substantielle. Les fournisseurs locaux s'associent à des fournisseurs mondiaux pour adapter les modèles d'IA à des populations diverses, faisant de la région un banc d'essai pour les stratégies d'annotation de nouvelle génération. Les incitations gouvernementales et la baisse des coûts de séquençage accélèrent le déploiement à grande échelle.

L'Amérique latine connaît une adoption régulière à mesure que les systèmes de santé nationaux pilotent la génomique des populations pour lutter contre les maladies endémiques. Le Moyen-Orient et l'Afrique sont naissants mais prometteurs, les États du Conseil de Coopération du Golfe finançant des biobanques nationales et des campus de recherche qui nécessitent une bioinformatique avancée. À mesure que les viviers de talents arrivent à maturité, l'adoption locale devrait s'accélérer, aidée par l'accès au cloud qui contourne les lacunes d'infrastructure.

Paysage Concurrentiel

Le marché des outils de prédiction de gènes reste fragmenté. Illumina, Thermo Fisher Scientific et QIAGEN s'appuient sur des portefeuilles de séquençage intégrés et des réseaux de distribution établis pour protéger leurs comptes principaux. Leurs suites d'analyse intègrent de plus en plus des modules d'IA et des connecteurs cloud pour rester compétitives.

Les challengers natifs de l'IA tels qu'Arc Institute et plusieurs entreprises logicielles soutenues par des fonds de capital-risque ciblent des gains de précision grâce à des architectures basées sur les transformeurs. Ces nouveaux entrants se différencient en offrant des mises à jour plus rapides, une tarification par abonnement et une conception axée sur les API, permettant une intégration facile dans des piles informatiques plus larges. Les partenariats avec des hyperscalers cloud réduisent encore les frictions de déploiement pour les clients.

L'activité stratégique se concentre sur l'expansion du portefeuille et les capacités d'intégration des données. L'acquisition de SomaLogic par Illumina pour 350 millions USD élargit la couverture multi-omique et positionne l'entreprise pour les flux de travail de protéogénomique. L'achat d'Applied Maths par bioMérieux ajoute une profondeur algorithmique à sa franchise de microbiologie. Les fournisseurs collaborent également avec des entreprises pharmaceutiques sur le co-développement, garantissant que les pipelines s'alignent sur les besoins de découverte de médicaments tout en sécurisant des revenus récurrents provenant des renouvellements de licences.

Leaders du Secteur des Outils de Prédiction de Gènes

Illumina Inc.

QIAGEN N.V.

Thermo Fisher Scientific Inc.

Softberry Inc.

Geneious (Dotmatics)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : Illumina a confirmé un accord de 350 millions USD pour acquérir SomaLogic, ajoutant la protéomique à sa stratégie multi-omique et stimulant la demande d'annotation intégrée.

- Février 2025 : Arc Institute a introduit Evo2, un modèle de langage génomique à 7 milliards de paramètres dépassant 90 % de précision sur les tâches de prédiction de variants pathogènes.

- Février 2025 : Ginkgo Bioworks s'est associé à HaDEA dans le cadre d'un consortium de 24 millions EUR pour créer des diagnostics métagénomiques rapides pour les virus respiratoires.

- Juillet 2024 : Genedata a lancé Selector 10, une plateforme de biotechnologie agricole combinant le séquençage de nouvelle génération avec la prédiction automatisée de gènes.

Portée du Rapport Mondial sur le Marché des Outils de Prédiction de Gènes

| Logiciel de Prédiction de Gènes Ab Initio |

| Pipelines d'Annotation Basés sur des Preuves |

| Suites d'Annotation Génomique Intégrées |

| API de Prédiction de Gènes Basées sur le Cloud |

| Sur Site |

| Cloud / SaaS |

| Génomique Humaine |

| Agrigénomique et Élevage |

| Métagénomique et Microbiome |

| Biologie Synthétique et Conception de Voies Métaboliques |

| Instituts Académiques et de Recherche |

| Entreprises Pharmaceutiques et Biotechnologiques |

| ORC et CDMO |

| Hôpitaux et Laboratoires de Diagnostic |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type d'Outil | Logiciel de Prédiction de Gènes Ab Initio | |

| Pipelines d'Annotation Basés sur des Preuves | ||

| Suites d'Annotation Génomique Intégrées | ||

| API de Prédiction de Gènes Basées sur le Cloud | ||

| Par Modèle de Déploiement | Sur Site | |

| Cloud / SaaS | ||

| Par Application | Génomique Humaine | |

| Agrigénomique et Élevage | ||

| Métagénomique et Microbiome | ||

| Biologie Synthétique et Conception de Voies Métaboliques | ||

| Par Utilisateur Final | Instituts Académiques et de Recherche | |

| Entreprises Pharmaceutiques et Biotechnologiques | ||

| ORC et CDMO | ||

| Hôpitaux et Laboratoires de Diagnostic | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

1. Quelle est la valeur actuelle du marché des outils de prédiction de gènes ?

Le marché est évalué à 221,54 millions USD en 2025 et devrait atteindre 507,65 millions USD d'ici 2030.

2. Quelle région est en tête du marché des outils de prédiction de gènes ?

L'Amérique du Nord détient la plus grande part à 36,66 % en 2024, portée par un fort financement fédéral et des entreprises de génomique établies.

3. Quel segment connaît la croissance la plus rapide au sein du marché ?

Les API de prédiction de gènes basées sur le cloud progressent à un CAGR de 21,43 %, reflétant la demande d'annotation évolutive et rentable.

4. À quelle vitesse le marché Asie-Pacifique se développe-t-il ?

L'Asie-Pacifique devrait afficher un CAGR de 20,68 % jusqu'en 2030 en raison des programmes génomiques à grande échelle en Chine et en Inde.

5. Pourquoi les outils assistés par l'IA gagnent-ils en popularité ?

Les modèles de fondation tels qu'Evo2 offrent une précision d'annotation plus élevée et un délai d'exécution plus rapide, réduisant la dépendance à la curation manuelle.

6. Quels sont les principaux freins à la croissance du marché ?

Les principaux obstacles comprennent le nombre limité de génomes de référence de haute qualité, la fragmentation de la propriété intellectuelle, les pénuries de talents et l'évolution de la réglementation autour des annotations générées par l'IA.

Dernière mise à jour de la page le: