Taille et Part du Marché des Technologies d'Amplification Génique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

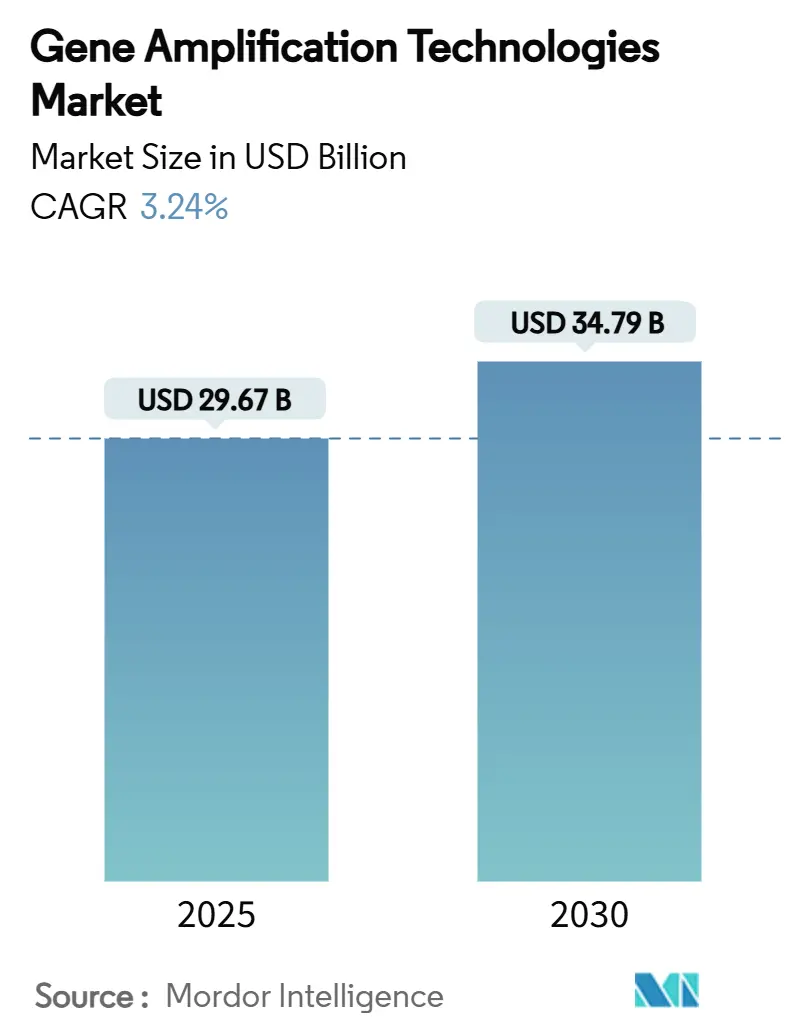

| Taille du Marché (2025) | 29.67 Milliards de dollars |

| Taille du Marché (2030) | 34.79 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 3.24% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

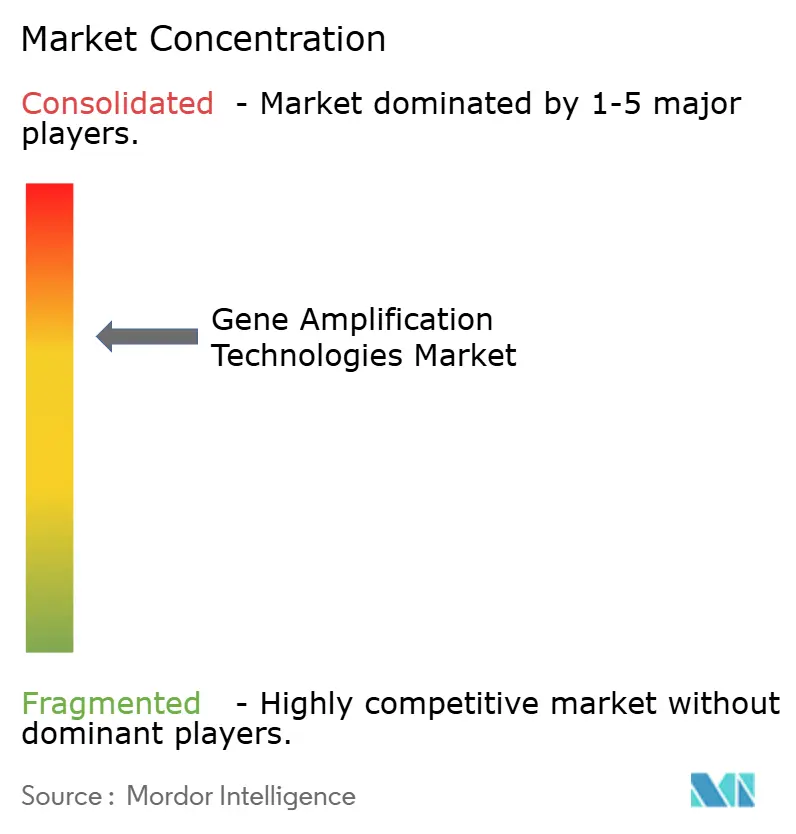

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Technologies d'Amplification Génique par Mordor Intelligence

La taille du marché des technologies d'amplification génique a atteint 29,67 milliards USD en 2025 et est en bonne voie pour atteindre 34,79 milliards USD d'ici 2030, ce qui correspond à un CAGR de 3,24% sur la période de prévision ; cette trajectoire régulière reflète un passage des tests de volume à grande échelle de l'ère pandémique vers des applications axées sur la précision. Le redéploiement des capacités PCR liées à la COVID, la baisse des coûts du séquençage de nouvelle génération (NGS) et une vague d'approbations de diagnostics compagnons constituent les principaux leviers de croissance, tandis que les règles strictes de l'IVDR et de la FDA tempèrent l'expansion à court terme. Les acteurs établis répondent en regroupant instruments, réactifs, logiciels et services en offres intégrées qui fidélisent les clients et créent des flux de revenus récurrents. Des programmes gouvernementaux tels que l'allocation budgétaire de 1,5 milliard USD de l'ARPA-H réduisent le risque lié aux plateformes innovantes, notamment celles orientées vers la biopsie liquide et les flux de travail de thérapie génique sans cellules. La fabrication compétitive en termes de coûts en Asie-Pacifique de puces à micro-réacteurs et de fluidiques rouleau à rouleau devrait accélérer la diffusion technologique au-delà des économies à revenus élevés, élargissant la base adressable du marché des technologies d'amplification génique.

Principaux Points à Retenir du Rapport

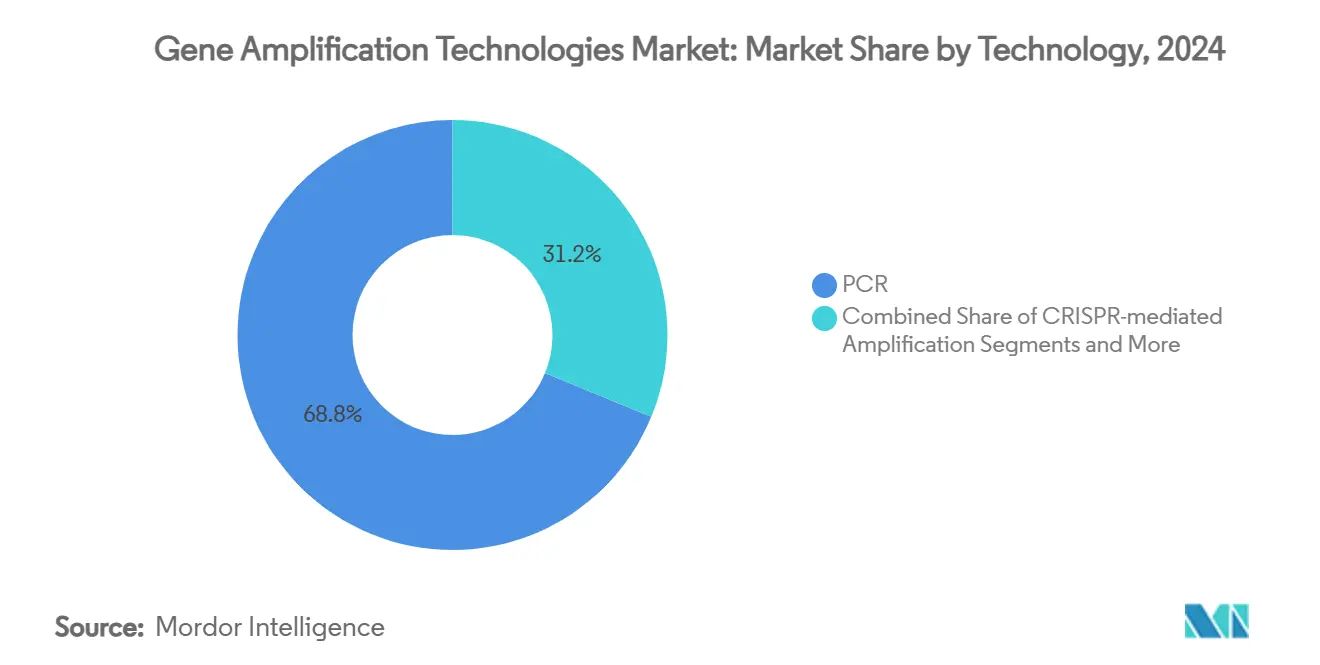

- Par technologie, la PCR a dominé avec 68,79% de la part du marché des technologies d'amplification génique en 2024 ; l'amplification médiée par CRISPR devrait se développer à un CAGR de 6,44% jusqu'en 2030.

- Par produit, les réactifs et consommables ont représenté 54,32% de la taille du marché des technologies d'amplification génique en 2024, tandis que les logiciels et services ont enregistré le CAGR prévisionnel le plus rapide à 7,69%.

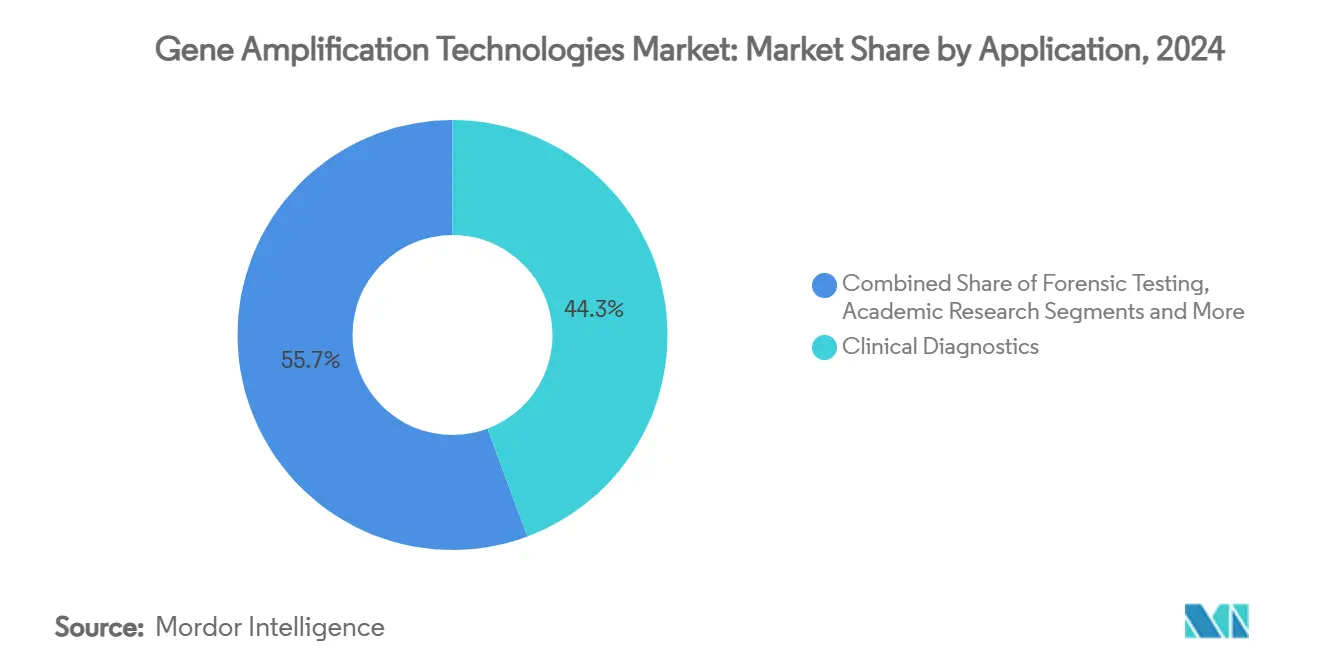

- Par application, le diagnostic clinique a capturé 44,33% de la part des revenus en 2024 ; les tests médico-légaux sont prêts à progresser à un CAGR de 6,89% jusqu'en 2030.

- Par utilisateur final, les hôpitaux et centres de diagnostic ont détenu 38,67% de la part du marché des technologies d'amplification génique en 2024, tandis que les organisations de recherche sous contrat progressent à un CAGR de 5,78% sur la même période.

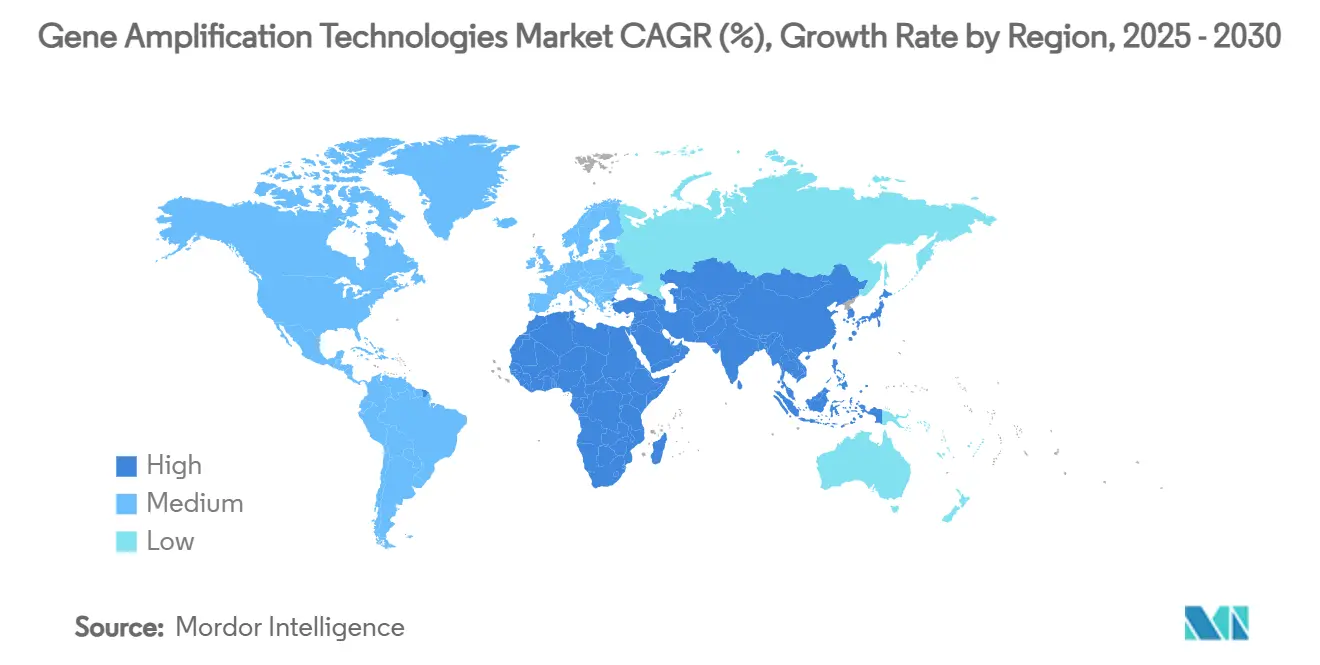

- Par géographie, l'Amérique du Nord a dominé avec une part de 38,52% en 2024 ; l'Asie-Pacifique devrait afficher le CAGR régional le plus élevé de 5,89% jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Technologies d'Amplification Génique

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse des Capacités PCR Héritées de la COVID Redéployées pour les Tests en Oncologie et Maladies Rares | +0.8% | Mondial, avec concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Baisse du Coût du NGS par Gb Permettant des Panneaux d'Amplicons Multiplex Ultra-Élevés | +0.6% | Mondial, avec adoption précoce en Asie-Pacifique et en Amérique du Nord | Long terme (≥ 4 ans) |

| Expansion des Approbations de Diagnostics Compagnons Imposant des Tests d'Amplification des Acides Nucléiques | +0.5% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Initiatives Gouvernementales en Génomique (par ex., ARPA-H américain) Finançant les Plateformes d'Amplification Centrales | +0.4% | Amérique du Nord, avec retombées vers les nations alliées | Long terme (≥ 4 ans) |

| Intégration de Micro-Réacteurs à Fluidique Rouleau à Rouleau Augmentant le Débit de 10× | +0.3% | Mondial, avec des pôles de fabrication en Asie-Pacifique | Long terme (≥ 4 ans) |

| Algorithmes de Cyclage Thermique Optimisés par IA Réduisant le Temps d'Exécution de 40% dans les Kits Médico-Légaux | +0.2% | Mondial, avec adoption précoce en Amérique du Nord et en UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse des Capacités PCR Redéployées pour les Tests en Oncologie et Maladies Rares

Les investissements réalisés pendant la pandémie dans les thermocycleurs et les laboratoires d'acides nucléiques ont créé une infrastructure excédentaire désormais orientée vers les flux de travail de biopsie liquide et de maladie résiduelle minimale, permettant aux hôpitaux communautaires d'effectuer des analyses autrefois réservées aux centres de référence. Les protocoles de biopsie liquide pour l'ADN tumoral circulant peuvent être réalisés en trois jours contre neuf jours pour le séquençage du génome entier, offrant aux laboratoires un avantage concurrentiel en termes de délai d'exécution.[1]Charlotte Houldcroft, « Tests de génotypage RT-PCR pour identifier les variants du SARS-CoV-2 en Angleterre en 2021 », The Lancet Microbe, thelancet.comLa capacité à réorienter les lignes à haut débit vers l'oncologie renforce les barrières à l'entrée pour les nouveaux acteurs qui ne disposent pas de parcs PCR installés. Les incitations au remboursement liées aux diagnostics compagnons consolident davantage la PCR en tant qu'outil de première ligne pour la médecine de précision. Les laboratoires disposant d'actifs PCR évolutifs peuvent débloquer de nouveaux flux de revenus sans dépenses en capital supplémentaires, améliorant le retour sur les investissements réalisés à l'ère de la COVID.

Baisse du Coût du NGS par Gigabase Permettant des Panneaux Multiplex Ultra-Élevés

Des études de référence sur le séquenceur AVITI d'Element montrent des réductions de coût par échantillon proches de 60% depuis juillet 2024, rendant les panneaux de 500 gènes financièrement viables pour le profilage tumoral de routine.[2]Jeff Verdoorn, « Une nouvelle baisse du prix du séquençage AVITI pour une meilleure nouvelle année », Centre de Génomique de l'Université du Minnesota, genomics.umn.edu La parité économique avec la PCR monogénique déclenche un changement stratégique vers le profilage génomique complet, notamment dans les cancers présentant des mutations conductrices hétérogènes. La fluidique rouleau à rouleau réduit le gaspillage de réactifs et prend en charge le traitement en flux continu, ramenant les dépenses en consommables à 9,5 USD par test. Les hôpitaux d'Asie-Pacifique ont commencé à sauter l'étape des tests monogéniques en installant directement des suites NGS basées sur des amplicons, accélérant les courbes d'adoption régionales. La réduction des coûts de séquençage bénéficie également à la surveillance de la résistance aux antimicrobiens, où les panneaux d'amplicons multiplex peuvent détecter les gènes de résistance et les espèces pathogènes en une seule analyse.

Expansion des Approbations de Diagnostics Compagnons Imposant des Tests d'Acides Nucléiques

Le feu vert de la FDA pour le test TruSight Oncology Comprehensive d'Illumina, couvrant plus de 500 gènes, souligne l'élan réglementaire qui transforme les plateformes d'amplification d'outils optionnels en standard de soins. Les promoteurs pharmaceutiques construisent désormais des essais pivots autour de la stratification par biomarqueurs, ce qui intègre les tests génétiques dans les étiquettes des médicaments et les voies de remboursement. Le QIAstat-Dx de QIAGEN a obtenu des partenariats dans les maladies chroniques, illustrant comment les fournisseurs de plateformes surfent sur la vague des diagnostics compagnons pour verrouiller les revenus des réactifs et les abonnements logiciels. Les exigences de validation accrues récompensent les entreprises dotées de systèmes qualité robustes, offrant aux acteurs établis un avantage défendable.

Initiatives Gouvernementales en Génomique Finançant les Plateformes d'Amplification Centrales

L'ARPA-H a réservé 1,5 milliard USD pour des projets visant à réduire les coûts de production de la thérapie génique et à démocratiser l'accès, notamment les initiatives EMBODY et ADAPT qui reposent sur des dorsales d'amplification à haut débit.[3]Jocelyn Kaiser, « Budget de l'ARPA-H pour l'exercice 2025 », Agence de Projets de Recherche Avancée pour la Santé, arpa-h.gov Les appels SBIR/STTR de l'agence pour les « Technologies d'Analyse de Procédés pour les Thérapies Cellulaires et Géniques » orientent les fonds de subvention vers le développement de tests, réduisant le risque de R&D privée. Les instituts nationaux du Japon, de Chine et d'Australie ont reproduit cette stratégie, en semant des fournisseurs nationaux et en renforçant l'autosuffisance régionale. Le financement amortit les obstacles à la commercialisation précoce et accélère le délai de mise sur le marché pour les nouvelles chimies.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût en Capital Élevé des Instruments de PCR Numérique et NGS pour les Laboratoires de Niveau Intermédiaire | -0.7% | Mondial, avec un impact particulier sur les marchés émergents | Moyen terme (2-4 ans) |

| Retards de Conformité Stricts IVDR / FDA pour les Tests Multiplex | -0.5% | Amérique du Nord et UE, avec des effets de débordement réglementaire | Long terme (≥ 4 ans) |

| Enchevêtrements de Brevets autour des Chimies d'Amplification Basées sur CRISPR | -0.3% | Mondial, avec concentration en Amérique du Nord et en UE | Moyen terme (2-4 ans) |

| Règles de Souveraineté des Données Limitant l'Analyse Cloud Transfrontalière des Génomes Amplifiés | -0.2% | Cœur de l'UE, avec débordement vers l'Asie-Pacifique et d'autres régions | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût en Capital Élevé des Instruments de PCR Numérique et NGS

L'acquisition d'une seule plateforme de PCR numérique peut dépasser 200 000 USD, et les suites NGS complètes nécessitent un investissement similaire plus des stations de travail en bioinformatique. Les dépenses courantes de maintenance et de consommables représentent jusqu'à 70% des dépenses totales sur la durée de vie, ce qui constitue un défi pour les laboratoires de niveau intermédiaire à débit limité. Les obstacles en capital sont les plus aigus en Amérique latine, au Moyen-Orient et dans certaines parties de l'Asie du Sud-Est où le remboursement est en retard par rapport à l'adoption technologique. Les modèles de location et les accords de location de réactifs facilitent les barrières à l'entrée, mais dépendent toujours de volumes d'échantillons prévisibles que les petits centres n'ont souvent pas.

Retards de Conformité Stricts IVDR / FDA pour les Tests Multiplex

La suppression progressive par la FDA de la discrétion d'application pour les tests développés en laboratoire ajoute 12 à 18 mois aux délais commerciaux et augmente les budgets de validation. L'IVDR européen reclassifie de nombreux tests multiplex comme à haut risque, déclenchant des coûts de certification par des tiers pouvant dépasser 1 million USD par panneau. L'incertitude réglementaire freine la confiance des investisseurs dans les start-ups, réduisant la vitesse d'innovation. Les fabricants établis absorbent le coût mais répercutent les dépenses en aval par des prix de kits plus élevés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technologie : La Disruption du CRISPR s'Accélère au-delà de la PCR Traditionnelle

La taille du marché des technologies d'amplification génique pour la PCR dépasse encore largement celle des concurrents, mais les tests médiés par CRISPR progressent avec un CAGR de 6,44% qui dépasse le marché global. Les plateformes PCR offraient 68,79% de la part du marché des technologies d'amplification génique en 2024, mais la détection programmable et les limites de détection attomolaires rendent le CRISPR attrayant pour les tests rapides de sepsis et les tests viraux au point de soins. L'amplification en cercle roulant sert des protocoles de cellules uniques de niche, tandis que l'enrichissement de cibles basé sur le NGS domine le profilage tumoral complet grâce à la baisse des coûts de séquençage. Les litiges de brevets peuvent tempérer la vitesse du CRISPR, bien que la clarté des licences débloquera un déploiement plus large.

Les schémas d'adoption divergent selon le contexte. Les hôpitaux communautaires privilégient la PCR en temps réel pour sa base installée et sa familiarité avec le remboursement, tandis que les laboratoires de référence intègrent le CRISPR-Cas13 pour cribler les virus à ARN sans cyclage thermique. Les centres académiques déploient des méthodes hybrides qui combinent le pré-enrichissement LAMP avec les lectures NGS pour surmonter les régions riches en GC. Le paysage concurrentiel est fluide, le cyclage thermique optimisé par IA étendant l'utilité de la PCR même si les nouvelles chimies gagnent en notoriété.

Par Produit : L'Intégration Logicielle Stimule la Croissance des Revenus de Services

Les réactifs et consommables ont représenté 54,32% des revenus de 2024, soulignant leur attrait en termes de flux de trésorerie récurrents. Pourtant, les logiciels et services se développent à un CAGR de 7,69%, le plus rapide de toutes les catégories de produits, car les laboratoires recherchent des moteurs d'IA qui affinent les conditions de réaction et automatisent les journaux de conformité. Les instruments ont évolué vers la marchandisation, poussant les fabricants à se différencier par des tableaux de bord cloud et des analyses de maintenance proactive.

Les modèles d'abonnement facturent par échantillon ou par rapport, lissant les revenus et intégrant les fournisseurs plus profondément dans les flux de travail des laboratoires. Les fabricants de réactifs regroupent désormais des mélanges maîtres lyophilisés avec des logiciels liés à des codes-barres qui vérifient l'intégrité des lots, améliorant la traçabilité pour les audits IVDR. La production de cartouches en flux continu soutient les stratégies de marque privée, permettant aux bureaux de services d'externaliser la fabrication et de se concentrer sur l'informatique.

Par Application : Les Tests Médico-Légaux Émergent comme Segment à Forte Croissance

Le diagnostic clinique a contribué à 44,33% du chiffre d'affaires du marché en 2024 et conserve le leadership en volume grâce aux panneaux d'oncologie et de maladies infectieuses remboursés. Les tests médico-légaux progressent à un CAGR de 6,89% car la PCR améliorée par IA raccourcit les délais de traitement des arriérés, notamment pour les échantillons dégradés provenant d'affaires non résolues.

Les laboratoires de découverte de médicaments intègrent l'amplification CRISPR dans les étapes de vérification des biomarqueurs, comprimant les délais pour les essais d'oncologie de précision. Les secteurs agricole et vétérinaire adoptent des tests LAMP prêts à l'emploi sur le terrain pour la détection de Salmonella, élargissant l'utilisation des solutions du marché des technologies d'amplification génique au-delà de la santé humaine. La recherche académique absorbe la capacité excédentaire mais fait face à un financement stable, renforçant le pivot vers les applications liées aux revenus.

Par Utilisateur Final : Les ORC Capitalisent sur la Tendance à l'Externalisation

Les hôpitaux et centres de diagnostic ont maintenu une part de 38,67% en 2024, mais les organisations de recherche sous contrat mènent la croissance à un CAGR de 5,78% alors que les promoteurs pharmaceutiques externalisent le développement de diagnostics compagnons et de validation de biomarqueurs. Les ORC tirent parti de leur personnel spécialisé et de leurs systèmes qualité pour satisfaire les exigences réglementaires croissantes, les rendant indispensables aux essais en phase avancée.

Les instituts académiques et de recherche restent des pôles d'innovation mais collaborent de plus en plus avec les ORC pour la montée en échelle et les dépôts réglementaires. Les laboratoires médico-légaux bénéficient de subventions directes qui modernisent les parcs de PCR numérique pour traiter rapidement les arriérés de kits d'agression sexuelle. Les plateformes au point de soins, telles que les puces jetables à base de PCB, permettent des tests décentralisés dans les cliniques rurales, redéfinissant les modèles de prestation de services.

Analyse Géographique

L'Amérique du Nord a détenu 38,52% du marché des technologies d'amplification génique en 2024, portée par l'adoption précoce des flux de travail optimisés par IA et des solides pipelines de financement fédéral. La surveillance de la FDA augmente les coûts de conformité, orientant les laboratoires hospitaliers vers des tests clés en main fournis par les fournisseurs qui regroupent réactifs, logiciels et fichiers de validation. L'Initiative de Médecine de Précision du Canada reflète les incitations américaines, maintenant la résilience de la croissance régionale malgré la pression sur les remboursements.

L'Asie-Pacifique devrait produire le CAGR le plus rapide à 5,89% jusqu'en 2030. Les corridors génomiques soutenus par l'État en Chine et en Inde subventionnent les achats d'instruments, tandis que les entreprises japonaises sont pionnières dans les cartouches à micro-réacteurs en flux continu. La fabrication locale améliore la disponibilité des consommables à faible coût, abaissant les seuils d'entrée pour les hôpitaux communautaires et les laboratoires agricoles. La région exporte de plus en plus des composants OEM vers les intégrateurs de systèmes américains et européens, s'intégrant dans les chaînes d'approvisionnement mondiales.

L'Europe équilibre les exigences strictes de l'IVDR avec un réseau académique mature. L'Allemagne et les pays nordiques canalisent les subventions Horizon Europe vers des projets de diagnostics compagnons, alimentant une adoption progressive malgré les goulots d'étranglement de la certification. Les règles de localisation des données ralentissent l'adoption complète du cloud, mais les appliances IA sur site comblent le vide, maintenant l'élan sans enfreindre le RGPD [NATUREMEDICINE.COM]. Les pays d'Europe du Sud privilégient les plateformes de surveillance de la sécurité alimentaire, élargissant les revenus au-delà des niches cliniques.

Paysage Concurrentiel

Le marché reste modérément fragmenté. L'acquisition d'Olink par Thermo Fisher Scientific a ajouté des tests d'extension de proximité qui s'articulent avec la demande de PCR quantitative et de NGS, renforçant le potentiel de vente croisée. QIAGEN s'associe à Gencurix pour charger des tests d'oncologie sur sa ligne de PCR numérique QIAcuityDx, illustrant une expansion centrée sur la plateforme. L'acquisition de la technologie de LumiraDx par Roche signale l'intérêt des grands acteurs pour les tests moléculaires en vente libre, étendant leur portée au-delà des laboratoires centraux.

Les challengers émergents se concentrent sur la différenciation de niche. Metagenomi concède sous licence des nucléases dérivées de la métagénomique qui améliorent la spécificité d'édition, une caractéristique appréciée dans les thérapies cellulaires personnalisées. Des start-ups commercialisent des laboratoires natifs à IA où des pipetteurs robotiques et des thermocycleurs à vision artificielle fonctionnent sans surveillance, générant des économies de main-d'œuvre dans des environnements à haut débit. Néanmoins, l'intensité capitalistique et les obstacles réglementaires maintiennent des barrières à l'entrée, conservant le pouvoir de négociation chez les acteurs établis qui possèdent des réseaux de services et des flux de travail validés.

Les stratégies de croissance s'articulent autour d'écosystèmes intégrés. Les fournisseurs regroupent logiciels cloud, location de réactifs et conseil en conformité dans des contrats pluriannuels, réduisant le taux de désabonnement. Les partenariats avec des entreprises pharmaceutiques pour les diagnostics compagnons ancrent la consommation de réactifs à long terme et créent des synergies de co-marketing. Les acteurs incapables d'offrir une proposition complète risquent la marchandisation et l'érosion des marges.

Leaders de l'Industrie des Technologies d'Amplification Génique

Thermo Fisher Scientific

QIAGEN

Bio-Rad Laboratories

Agilent Technologies

F. Hoffmann-La Roche Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents de l'Industrie

- Juillet 2025 : Bio-Rad Laboratories a introduit quatre nouvelles plateformes de PCR numérique par gouttelettes, dont le système QX Continuum, à la suite de son acquisition de Stilla Technologies.

- Juin 2025 : QIAGEN et GENCURIX ont convenu de co-développer des tests d'oncologie pour la plateforme de PCR numérique QIAcuityDx.

- Juin 2025 : Visby Medical a levé jusqu'à 65 millions USD pour accélérer le lancement de son test de santé sexuelle féminine à domicile autorisé par la FDA, consolidant sa position dans le diagnostic PCR rapide.

Portée du Rapport Mondial sur le Marché des Technologies d'Amplification Génique

| PCR |

| Amplification Isotherme |

| Enrichissement et Amplification de Cibles Basés sur le NGS |

| Méthodes d'Amplification en Cercle Roulant et Dérivées de l'ARC |

| Amplification Médiée par CRISPR |

| Autres Technologies / Technologies Hybrides |

| Instruments et Analyseurs |

| Réactifs et Consommables |

| Logiciels et Services |

| Diagnostic Clinique |

| Découverte et Développement de Médicaments |

| Tests Médico-Légaux |

| Agriculture et Vétérinaire |

| Surveillance Environnementale et de la Sécurité Alimentaire |

| Recherche Académique |

| Hôpitaux et Centres de Diagnostic |

| Entreprises Pharmaceutiques et Biotechnologiques |

| Instituts Académiques et de Recherche |

| Organisations de Recherche sous Contrat (ORC) |

| Laboratoires Médico-Légaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Technologie | PCR | |

| Amplification Isotherme | ||

| Enrichissement et Amplification de Cibles Basés sur le NGS | ||

| Méthodes d'Amplification en Cercle Roulant et Dérivées de l'ARC | ||

| Amplification Médiée par CRISPR | ||

| Autres Technologies / Technologies Hybrides | ||

| Par Produit | Instruments et Analyseurs | |

| Réactifs et Consommables | ||

| Logiciels et Services | ||

| Par Application | Diagnostic Clinique | |

| Découverte et Développement de Médicaments | ||

| Tests Médico-Légaux | ||

| Agriculture et Vétérinaire | ||

| Surveillance Environnementale et de la Sécurité Alimentaire | ||

| Recherche Académique | ||

| Par Utilisateur Final | Hôpitaux et Centres de Diagnostic | |

| Entreprises Pharmaceutiques et Biotechnologiques | ||

| Instituts Académiques et de Recherche | ||

| Organisations de Recherche sous Contrat (ORC) | ||

| Laboratoires Médico-Légaux | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

1. Quelle est la taille actuelle du marché des technologies d'amplification génique ?

La taille du marché des technologies d'amplification génique s'élevait à 29,67 milliards USD en 2025 et devrait atteindre 34,79 milliards USD d'ici 2030.

2. Quel segment technologique connaît la croissance la plus rapide ?

L'amplification médiée par CRISPR est le segment à la croissance la plus rapide avec un CAGR projeté de 6,44% entre 2025 et 2030.

3. Pourquoi les organisations de recherche sous contrat gagnent-elles des parts de marché ?

Les entreprises pharmaceutiques externalisent de plus en plus les projets de développement de diagnostics compagnons et de validation de biomarqueurs, stimulant les revenus des ORC à un CAGR de 5,78%.

4. Comment la baisse des coûts du NGS influence-t-elle la dynamique du marché ?

La baisse des coûts de séquençage permet des panneaux multiplex ultra-élevés, faisant passer les tests de la PCR monogénique au profilage génomique complet à des prix compétitifs.

5. Quels facteurs réglementaires freinent la croissance ?

Les règles strictes de l'IVDR en Europe et la nouvelle surveillance par la FDA des tests développés en laboratoire ajoutent 12 à 18 mois aux délais d'approbation des tests et augmentent les coûts de conformité.

6. Quelle région enregistrera le taux de croissance le plus élevé ?

L'Asie-Pacifique devrait afficher le CAGR régional le plus élevé de 5,89% jusqu'en 2030, soutenue par les initiatives gouvernementales en génomique et la solidité de la fabrication locale.

Dernière mise à jour de la page le: