Taille et part du marché des vecteurs géniques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

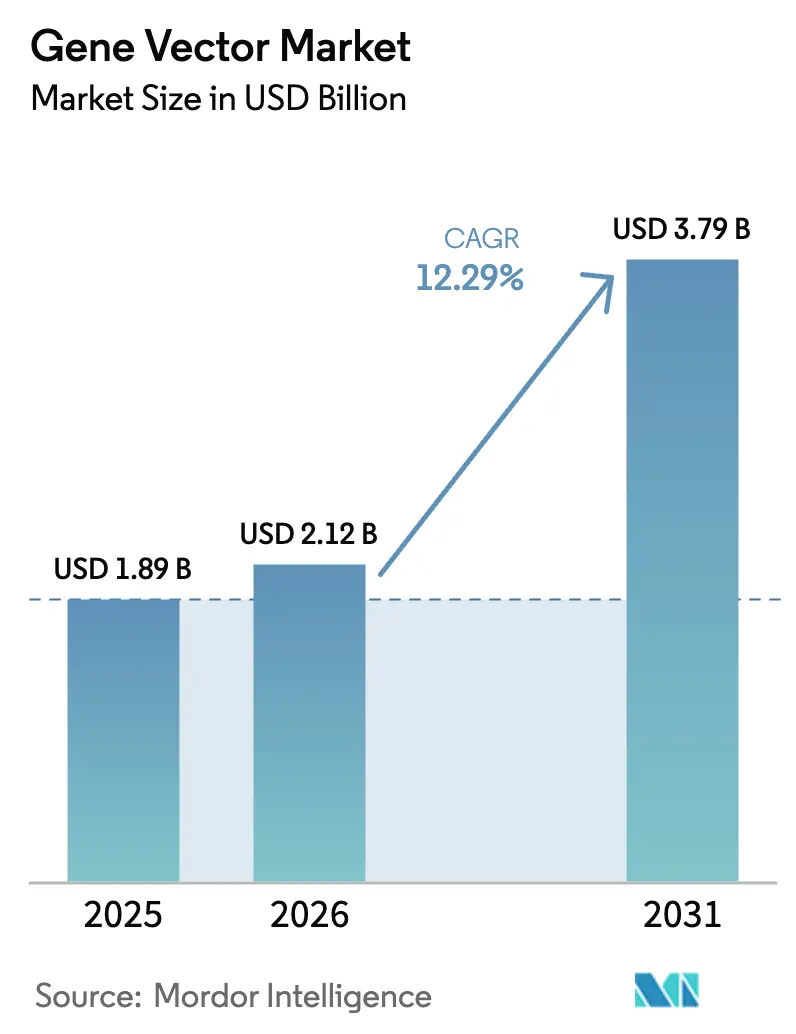

| Taille du Marché (2026) | 2.12 Milliards de dollars |

| Taille du Marché (2031) | 3.79 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.29% CAGR |

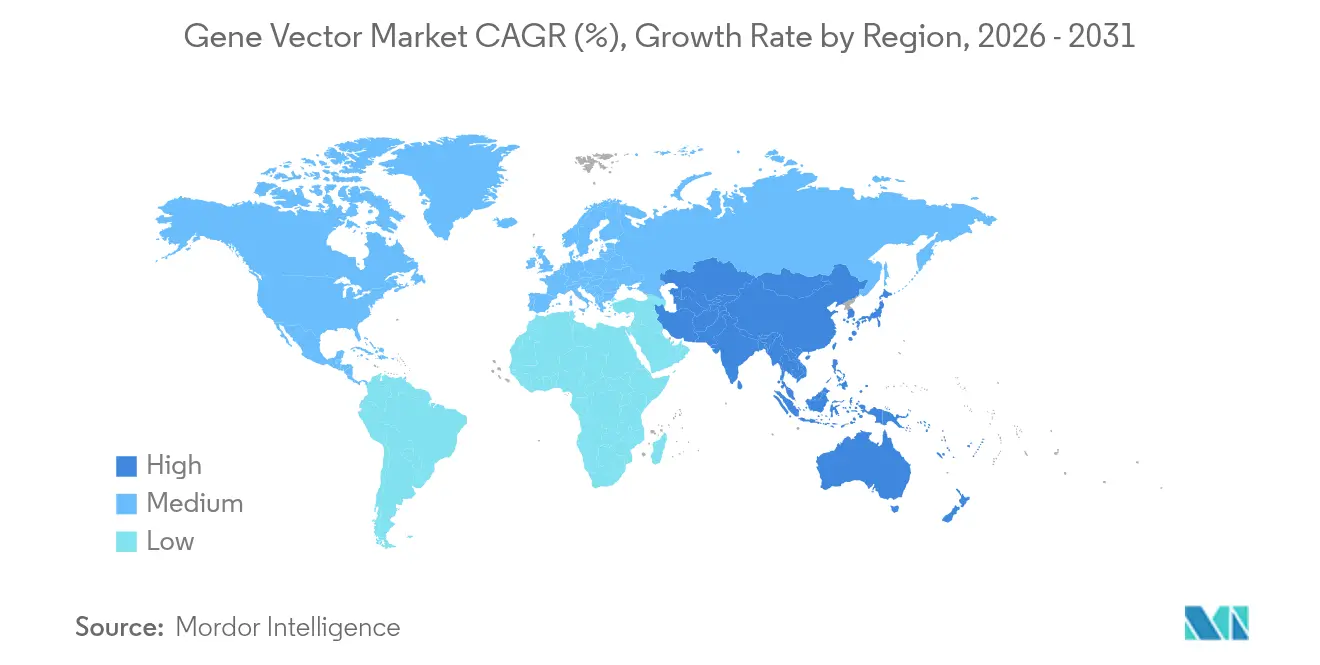

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des vecteurs géniques par Mordor Intelligence

La taille du marché des vecteurs géniques en 2026 est estimée à 2,12 milliards USD, en hausse par rapport à la valeur de 2025 de 1,89 milliard USD, avec des projections pour 2031 indiquant 3,79 milliards USD, progressant à un TCAC de 12,29 % sur la période 2026-2031. Cette croissance reflète l'essor régulier des thérapies cellulaires et géniques, passées de concepts expérimentaux à des produits commerciaux. Les agences réglementaires ont accordé 7 approbations rien qu'en 2024, signalant une volonté mondiale d'accélérer les nouvelles modalités répondant à des besoins cliniques non satisfaits élevés[1]Société internationale de thérapie cellulaire et génique, « Rapport annuel 2024 », isctglobal.org. L'expansion du marché est en outre renforcée par des approbations phares telles que BEQVEZ de Pfizer pour l'hémophilie B et AMTGVI d'Iovance Biotherapeutics pour le mélanome, qui dépendent toutes deux de chaînes d'approvisionnement fiables en vecteurs[2]Agence américaine des produits alimentaires et médicamenteux, « Produits de thérapie cellulaire et génique approuvés », fda.gov. Les vecteurs viraux conservent un rôle dominant grâce aux données cliniques accumulées, mais les systèmes non viraux attirent des investissements croissants car leurs méthodes de production s'alignent plus facilement sur la biofabrication à l'échelle industrielle. Les tendances à l'externalisation ajoutent de l'élan ; les CDMO ont capturé plus de la moitié du chiffre d'affaires total des utilisateurs finaux en 2024 et continuent d'investir massivement dans de nouvelles capacités.

Principaux enseignements du rapport

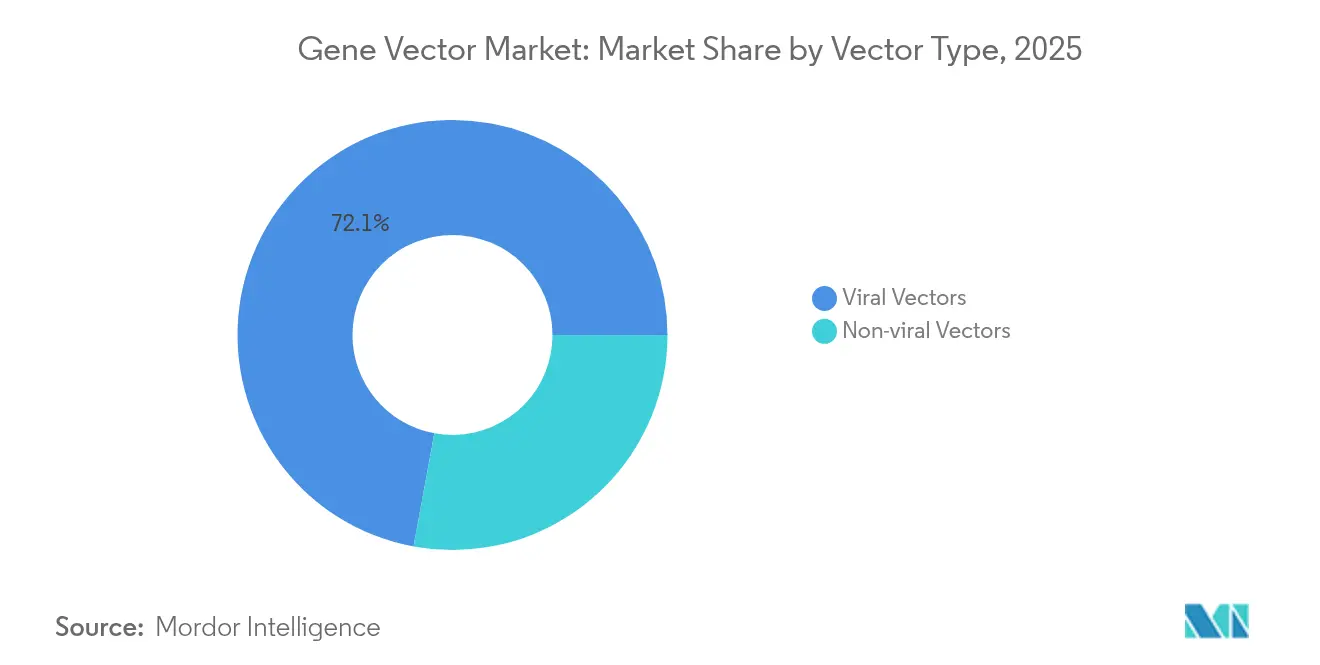

- Par type de vecteur, les systèmes viraux représentaient 72,10 % de la part de marché des vecteurs géniques en 2025, tandis que les plateformes non virales progressent à un TCAC de 14,38 % jusqu'en 2031.

- Par méthode d'administration, les approches in vivo détenaient une part de 59,95 % en 2025 ; l'administration ex vivo progresse le plus rapidement à un TCAC de 15,21 %.

- Par domaine thérapeutique, l'oncologie représentait 41,12 % du chiffre d'affaires en 2025 ; les vecteurs pour les maladies génétiques progressent à un TCAC de 14,36 % jusqu'en 2031.

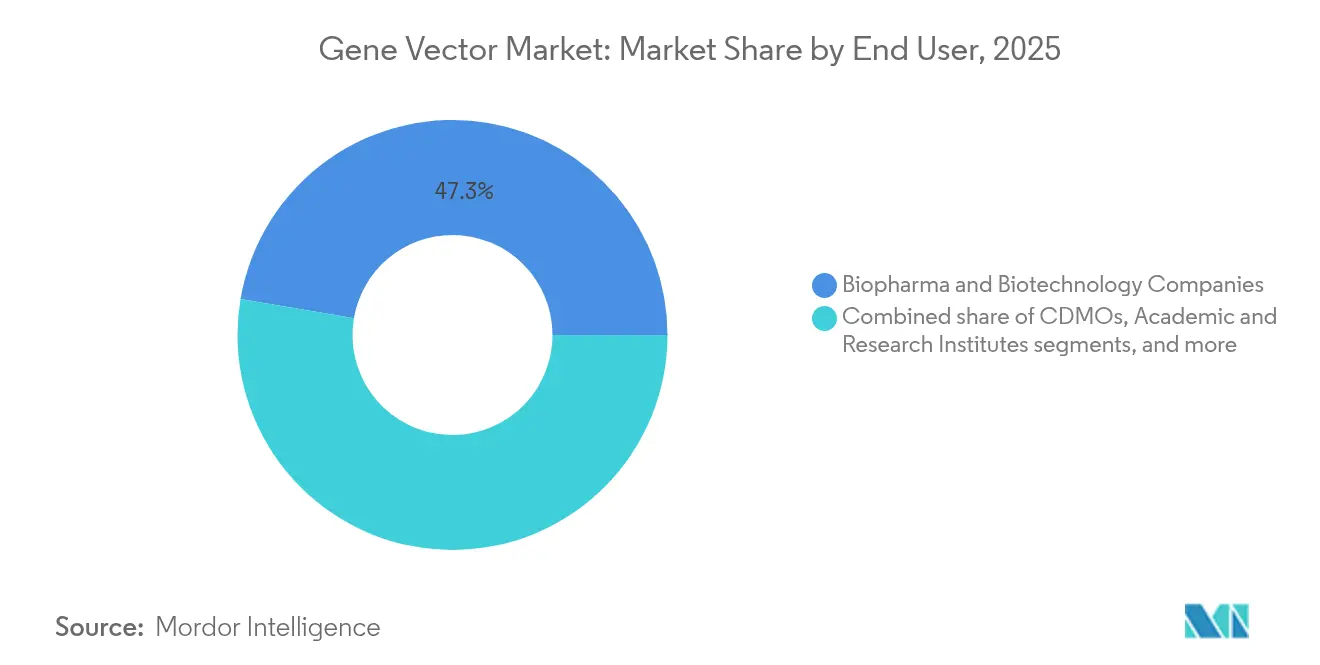

- Par utilisateur final, les CDMO ont capturé 52,67 % de la taille du marché des vecteurs géniques en 2025 et progressent à un TCAC de 15,12 %.

- Par flux de production, les étapes en amont ont contribué à 62,05 % du chiffre d'affaires de 2025 ; le traitement en aval enregistre un TCAC de 13,25 %.

- Par géographie, l'Amérique du Nord était en tête avec une part de chiffre d'affaires de 38,12 % en 2025 ; l'Asie-Pacifique enregistre le TCAC le plus rapide à 13,22 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des vecteurs géniques

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion du pipeline de thérapies géniques et des approbations | +2.8% | Mondial, Amérique du Nord et UE en tête | Moyen terme (2 à 4 ans) |

| Collaborations stratégiques et expansion des capacités des CDMO | +1.5% | Mondial, concentré en Amérique du Nord, UE, APAC | Long terme (≥ 4 ans) |

| Avancées dans les technologies de production de vecteurs viraux | +1.2% | Amérique du Nord et UE au cœur, extension vers l'APAC | Moyen terme (2 à 4 ans) |

| Investissement croissant dans les plateformes d'administration non virales | +0.9% | Mondial, forte dynamique en APAC | Long terme (≥ 4 ans) |

| Financement public pour les traitements des maladies rares | +0.7% | Amérique du Nord et UE principalement | Court terme (≤ 2 ans) |

| Modèles de fabrication émergents au point de soins | +0.4% | Amérique du Nord et UE, adoption précoce en APAC | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion du pipeline de thérapies géniques et des approbations

Les régulateurs ont approuvé 7 produits de thérapie cellulaire et génique en 2024, soit le triple du rythme historique, validant clairement la maturité commerciale. La FDA prévoit désormais 10 à 20 approbations par an à partir de 2025, soutenues par le programme pilote CoGenT Global qui harmonise les pratiques d'examen entre plusieurs juridictions. Plus de 900 essais cliniques actifs soulignent un pipeline en plein essor, l'Asie-Pacifique égalant désormais le volume combiné d'essais de l'Amérique du Nord et de l'Europe. Les flux de capitaux suivent cet enthousiasme ; les fonds de capital-risque ont engagé 3,4 milliards USD auprès des développeurs en 2023 malgré des vents contraires plus larges dans le secteur de la biotechnologie. Les désignations de médicaments orphelins accélèrent la mise sur le marché car les thérapies géniques s'adressent à de petites populations éligibles aux incitations réglementaires.

Collaborations stratégiques et expansion des capacités des CDMO

Les fabricants spécialisés ont annoncé plus de 2 milliards USD de nouvelles capacités depuis 2023, portés par le programme de 1,46 milliard USD de Samsung Biologics et l'acquisition par Lonza d'un site Roche pour 1,2 milliard USD. La dynamique d'externalisation reflète des obstacles techniques croissants qui dépassent les ressources internes de la plupart des commanditaires, en particulier pour les systèmes adéno-associés et lentiviraux qui exigent un confinement strict. Charles River et le Gates Institute ont formé une alliance de fabrication à long terme pour les maladies négligées, illustrant la valeur d'une capacité réservée à des portefeuilles spécifiques. À mesure que les installations s'agrandissent, le risque de sous-utilisation augmente, poussant les CDMO à sécuriser des engagements pluriannuels avec les développeurs. La consolidation — comme l'acquisition de Catalent par Novo Holdings pour 16,5 milliards USD — signale une course à la taille qui concentre l'expertise en fabrication.

Avancées dans les technologies de production de vecteurs viraux

Les outils d'apprentissage automatique permettent désormais une conception rationnelle de capside qui comprime les cycles d'itération de plusieurs années à quelques mois[3]Science Magazine, « Ingénierie de capside guidée par apprentissage automatique », science.org. L'Université de Pennsylvanie a démontré des vecteurs d'ADN à base de lipides qui complètent les systèmes AAV classiques et pourraient contourner certaines limites d'échelle. Takara Bio et Thermo Fisher ont co-développé une lignée lentivirale en circuit fermé qui double la productivité par bioréacteur. Les recommandations de la FDA approuvent la fabrication décentralisée de CAR-T à condition que les contrôles en cours de procédé correspondent à la qualité d'une installation centrale, ouvrant la voie à des unités plus petites et flexibles à proximité des centres de traitement. Les améliorations technologiques visent à réduire le coût moyen par dose, qui dépasse encore 1 million USD pour de nombreux produits commerciaux.

Investissement croissant dans les plateformes d'administration non virales

Les investisseurs soutiennent les start-ups non virales car les vecteurs synthétiques contournent les limites d'approvisionnement et les enchevêtrements de brevets qui défient les systèmes viraux. Les nanoparticules lipidiques, éprouvées dans les vaccins à ARNm, peuvent être fabriquées en quantités de milliards de doses dans des installations standard de remplissage aseptique, élargissant le marché adressable. VectorBuilder a levé 76 millions USD lors d'un financement de série C pour développer une plateforme de conception à la carte qui fournit des vecteurs personnalisés sans culture cellulaire. L'affaire de brevet très médiatisée REGENXBIO–Sarepta souligne les charges de redevances qui poussent les développeurs vers des espaces de propriété intellectuelle ouverts dans les domaines non viraux. Les systèmes polymères et hybrides progressent rapidement grâce à des subventions gouvernementales qui privilégient les méthodes capables de répondre à la demande mondiale.

Analyse de l'impact des freins*

| Analyse de l'impact des freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût de fabrication élevé et complexité des procédés | –1.2% | Mondial, le plus aigu en Amérique du Nord et UE | Moyen terme (2 à 4 ans) |

| Main-d'œuvre qualifiée limitée et lacunes en formation | –0.6% | Mondial, le plus fort en Amérique du Nord, UE, APAC | Moyen terme (2 à 4 ans) |

| Contraintes de la chaîne d'approvisionnement pour les matières premières critiques | –0.8% | Mondial, 75 % des fournisseurs d'IPA hors des États-Unis | Court terme (≤ 2 ans) |

| Barrières liées à la propriété intellectuelle dans les nouvelles capsides | –0.5% | Amérique du Nord et UE en tête, émergence en APAC | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût de fabrication élevé et complexité des procédés

De nombreuses thérapies coûtent encore plus de 1 million USD par patient car les bioréacteurs, l'approvisionnement en plasmides et les étapes de remplissage aseptique restent à forte intensité de main-d'œuvre. De récentes lettres d'avertissement de la FDA adressées au site Genzyme de Sanofi ont signalé des lacunes en matière de contamination et de surveillance qui ont interrompu les opérations pendant plusieurs mois. Huit CDMO sur dix ont augmenté leurs prix depuis 2022, mais le soulagement des marges reste insaisissable dans un paysage d'appels d'offres concurrentiel. Les règles européennes exigent désormais que la plupart des produits approuvés fassent l'objet d'études post-commercialisation, ajoutant des dépenses au-delà de l'autorisation. Le retrait de Thermo Fisher des vecteurs viraux en 2024, avec la suppression de 300 emplois, souligne comment la pression sur les coûts peut pousser même les grands conglomérats à se retrancher.

Contraintes de la chaîne d'approvisionnement pour les matières premières critiques

Les trois quarts des fournisseurs d'IPA de qualité vecteur opèrent en dehors des États-Unis, exposant les fabricants à des risques géopolitiques et logistiques. En 2024, des pénuries de lentivirus ont contraint les producteurs de CAR-T à rationner les lots, retardant les créneaux patients dans plusieurs grands centres. Le contrôle réglementaire des composants de milieux d'origine animale s'intensifie, entraînant des cycles de validation qui ralentissent la production. Aspen Pharmacare a reçu des citations pour des manquements aux BPF qui ont impacté plusieurs clients en aval. Les efforts de localisation de l'approvisionnement nécessiteront des programmes d'investissement pluriannuels et de nouvelles qualifications de fournisseurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de vecteur : la domination virale face au défi non viral

Les plateformes virales ont contribué à 72,10 % du chiffre d'affaires de 2025, ancrant le marché des vecteurs géniques avec des actifs AAV et lentiviraux cliniquement validés. Le virus adéno-associé reste le cheval de bataille en raison de son profil de sécurité favorable, mais de récents rapports de mutagenèse insertionnelle chez les rongeurs ont déclenché un examen plus approfondi des événements d'intégration. Les vecteurs non viraux progressent à un TCAC de 14,38 %, signe que les commanditaires considèrent la chimie synthétique et les formulations lipidiques comme le prochain levier de productivité. Le système lipide-ADN de l'Université de Pennsylvanie illustre comment les conceptions hybrides peuvent combiner le tropisme viral avec la scalabilité industrielle.

Les fabricants privilégient les méthodes non virales pour leur filtration stérile plus simple et l'absence de tests de virus à compétence de réplication. Les conjugués polymères et les vecteurs d'ADN plasmidique contournent la culture cellulaire, réduisant les délais et facilitant les contraintes d'approvisionnement. Les investisseurs notent également des portefeuilles de brevets moins encombrés, réduisant la charge des redevances. Dans l'ensemble, la prédominance virale reste forte, mais le marché des vecteurs géniques s'élargit à mesure que les nouvelles plateformes font leurs preuves dans les dossiers toxicologiques et les premières données humaines.

Par méthode d'administration : le leadership in vivo face à l'innovation ex vivo

L'administration in vivo détenait une part de 59,95 % en 2025, soutenue par des blockbusters tels que LUXTURNA et ZOLGENSMA qui délivrent des injections uniques avec une expression durable fda.gov. L'édition cellulaire ex vivo, cependant, progresse à un TCAC de 15,21 % car les unités décentralisées permettent aux hôpitaux d'ingéniérer des cellules autologues sans expédition transfrontalière. Les recommandations réglementaires sur la comparabilité des lots de CAR-T stabilisent le cadre pour plusieurs sites et encouragent les cliniques à installer des bioréacteurs évolutifs.

Le stress de la chaîne du froid et les récentes alertes de sécurité liées aux AAV attirent une attention nouvelle sur les formats ex vivo où la qualité peut être vérifiée avant la réinfusion. Des projets pilotes au point de soins démontrent que des libérations le jour même sont possibles, réduisant les listes d'attente des patients. Les plateformes in vivo dominent encore les maladies systémiques, mais l'équilibre se déplace à mesure que le matériel de fabrication et les couches de contrôle numérique réduisent l'empreinte nécessaire au traitement cellulaire.

Par domaine thérapeutique : la domination de l'oncologie cède la place à la croissance des maladies génétiques

L'oncologie a capturé 41,12 % des ventes de 2025, portée par la dynamique continue d'approbation des régimes CAR-T et de lymphocytes infiltrant les tumeurs. Les maladies génétiques constituent la tranche à la croissance la plus rapide, progressant à un TCAC de 14,36 % grâce au financement public qui subventionne les programmes pour les populations ultra-rares. Les essais AAV dirigés vers le foie réussis encouragent les développeurs à s'attaquer aux dysfonctionnements métaboliques qui manquent d'options à petites molécules.

Les travaux sur les maladies infectieuses bénéficient de subventions pour la préparation aux pandémies, bien que la clarté commerciale reste limitée. L'ophtalmologie bénéficie d'une voie de remboursement éprouvée et d'un besoin clinique élevé, encourageant des produits de suivi qui appliquent les principes d'administration établis de LUXTURNA. Les indications cardiovasculaires et neurologiques présentent un potentiel inexploité une fois que les outils d'administration franchissent de manière fiable les barrières tissulaires telles que la barrière hémato-encéphalique.

Par utilisateur final : le leadership biopharmaceutique face à l'accélération des CDMO

Les innovateurs biopharmaceutiques représentaient encore 47,33 % du chiffre d'affaires de 2025, reflétant leur propriété des actifs approuvés et des pipelines en phase avancée. Cependant, les CDMO ont progressé le plus rapidement à un TCAC de 15,12 % et détiennent désormais le plus grand bloc de chiffre d'affaires mesuré par utilisateur final, soulignant la profondeur de l'externalisation dans le secteur des vecteurs géniques. L'acquisition par Lonza d'un site Roche et la construction en greenfield de Samsung à Incheon signalent tous deux une course à la domination de l'approvisionnement.

Les centres académiques tirent parti des subventions des NIH pour mener des études de première administration chez l'homme, en utilisant des unités de fabrication partagées comme passerelles économiques vers la phase I. Les producteurs hospitaliers émergent en oncologie à mesure qu'ils valident les approches au point de soins. Les CDMO répondent avec des salles blanches flexibles et des capacités modulaires, sécurisant des accords d'approvisionnement pluriannuels qui stabilisent les marges et renforcent le pouvoir de négociation avec les fournisseurs de matières premières.

Par flux de production : la domination en amont face à l'innovation en aval

Les opérations en amont — incluant la préparation des plasmides, la banque cellulaire et la transfection — représentaient 62,05 % du chiffre d'affaires de 2025 et constituent ainsi la plus grande tranche de la taille du marché des vecteurs géniques. L'optimisation du rendement lors des étapes en amont reste le principal déterminant du coût final. Pourtant, la purification en aval et le remplissage-finition progressent à un TCAC de 13,25 % à mesure que la chromatographie à usage unique, l'analyse en ligne et l'ultrafiltration continue gagnent du terrain.

La lettre d'avertissement de la FDA adressée au site Genzyme de Sanofi a illustré comment des lacunes dans le contrôle environnemental en aval peuvent interrompre les expéditions malgré de forts titres en amont. Les fabricants intègrent désormais des logiciels prédictifs pour prévoir les tendances en matière d'impuretés et déclencher des ajustements automatisés. La collaboration entre Takara Bio et Thermo Fisher associe des bioréacteurs en amont en circuit fermé à une filtration tangentielle à haut débit, réduisant le risque de transfert viral. Les améliorations continues dans les deux segments du flux de production sous-tendent l'objectif plus large de ramener les thérapies en dessous du plafond de prix de 500 000 USD que les payeurs exigent de plus en plus.

Analyse géographique

L'Amérique du Nord détenait 38,12 % du chiffre d'affaires de 2025, portée par un financement de capital-risque robuste, des viviers de talents expérimentés et le leadership de la FDA dans les voies d'examen accéléré. Le réseau URGenT des NIH canalise des subventions ciblées vers les vecteurs pour maladies rares, tandis que le consortium BGTC finance des unités GMP académiques. La dépendance de la chaîne d'approvisionnement vis-à-vis des matières premières étrangères a toutefois suscité de nouvelles initiatives politiques visant à relocaliser les intrants critiques et à réduire la vulnérabilité stratégique.

L'Asie-Pacifique affiche le TCAC régional le plus élevé à 13,22 % et remodèle les cartes cliniques et de fabrication. Les plans industriels de la Chine subventionnent des pôles de production d'acides nucléiques, tandis que l'expansion de Samsung Biologics cimente les ambitions de la Corée du Sud d'ancrer les services CDMO régionaux. L'Asie accueille désormais 48 % des essais mondiaux de thérapie cellulaire et génique, égalant les totaux occidentaux et offrant un accès à des cohortes génétiquement diversifiées. Les régulateurs locaux au Japon et en Australie alignent la surveillance post-commercialisation sur les normes de l'EMA et de la FDA, une démarche qui facilite le séquençage des lancements multi-régions.

L'Europe reste un contributeur essentiel grâce à ses puissances de recherche académique, ses régulateurs chevronnés et son écosystème de remboursement sophistiqué. Le siège suisse de Lonza positionne la région comme un bastion de fabrication continu. Cependant, les politiques de prix divergentes des États membres mettent à l'épreuve la rentabilité, et les marchés d'Europe de l'Est accusent un retard dans l'adoption des thérapies. L'Amérique latine et le Moyen-Orient en sont à des stades plus précoces, les réglementations brésiliennes sur les essais cliniques et les plans de biocluster de l'Arabie saoudite indiquant une participation régionale progressive.

Paysage concurrentiel

Le secteur présente une concentration modérée, les cinq plus grands fournisseurs contrôlant environ 35 % du chiffre d'affaires de 2024. L'acquisition de Catalent par Novo Holdings pour 16,5 milliards USD a établi la plus grande empreinte CDMO et a renforcé la concentration sur l'approvisionnement en vecteurs. Thermo Fisher s'est retiré des vecteurs viraux, supprimant 300 emplois, une décision qui souligne l'intensité capitalistique et la pression sur les prix au sein de ce segment.

Le contentieux en matière de brevets reste un levier stratégique ; le litige REGENXBIO-Sarepta sur les droits AAV pourrait réinitialiser l'économie des licences pour les thérapies systémiques. Les leaders du marché poursuivent l'intégration verticale : Pfizer avait initialement combiné le développement de BEQVEZ avec des lignes de vecteurs internes, mais a ensuite cédé des actifs antérieurs à AstraZeneca pour 1 milliard USD, illustrant un recentrage stratégique. Les perturbateurs émergents, notamment VectorBuilder et Genespire, misent sur la polyvalence des plateformes et des tours de financement ciblant les lacunes chroniques de capacité plutôt que le risque d'un actif unique.

Les alliances stratégiques se multiplient. Le partenariat de Charles River avec le Gates Institute sécurise des créneaux dédiés aux pipelines de maladies tropicales négligées. uniQure a confié l'approvisionnement en HEMGENIX à Genezen pour se prémunir contre le risque d'un fournisseur unique, soulignant la prime accordée à la redondance. Dans l'ensemble, le succès se tourne vers les organisations qui allient expertise GMP, crédibilité réglementaire et cadres d'approvisionnement résilients.

Leaders du secteur des vecteurs géniques

Thermo Fisher Scientific, Inc.

Merck KGaA (MilliporeSigma)

Lonza Group

Catalent Inc.

Oxford Biomedica

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Pfizer a abandonné BEQVEZ pour l'hémophilie B ; AstraZeneca a acquis le portefeuille de découverte associé pour 1 milliard USD.

- Janvier 2025 : La FDA a émis une lettre d'avertissement à l'usine Genzyme de Sanofi pour des violations des BPF, mettant en lumière les contrôles de contamination.

- Décembre 2024 : Lonza a finalisé un accord de 1,2 milliard USD pour le site de vecteurs viraux de Roche, élargissant les capacités européennes.

- Novembre 2024 : Novo Holdings a finalisé son acquisition de Catalent pour 16,5 milliards USD, créant une plateforme CDMO de premier plan.

- Octobre 2024 : Samsung Biologics s'est engagé à investir 1,46 milliard USD pour un nouveau complexe de thérapie cellulaire et génique à Incheon.

Portée du rapport mondial sur le marché des vecteurs géniques

La thérapie génique utilise du matériel génétique pour traiter ou prévenir une maladie spécifique. L'objectif est de rétablir la fonction normale des protéines essentielles dans l'organisme en recherchant et en contrecarrant les altérations génétiques. Elle vise à améliorer la santé globale et le bon fonctionnement de l'organisme hôte des organismes.

Le marché des vecteurs géniques est segmenté par type de vecteur, maladie, application, utilisateur final et géographie. Par type de vecteur, le marché est segmenté en lentivirus, adénovirus, virus adéno-associé (AAV), ADN plasmidique et autres. Par maladie, le marché est segmenté en cancer, maladies génétiques, maladies infectieuses et autres. Le marché des vecteurs géniques est segmenté par application en thérapie génique, vaccinologie et autres. Par utilisateur final, le marché est segmenté en CDMO, CRO, recherche scientifique et autres. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique. Le rapport offre également les tailles de marché et les prévisions pour 17 pays à travers la région. Pour chaque segment, la taille du marché et les prévisions ont été établies sur la base de la valeur (USD).

| Vecteurs viraux | Virus adéno-associé (AAV) |

| Lentivirus | |

| Adénovirus | |

| Rétrovirus / Gammarétrovirus | |

| Virus de l'herpès simplex | |

| Vecteurs non viraux | ADN plasmidique |

| Nanoparticules lipidiques (LNP) | |

| Vecteurs à base de polymères | |

| Vecteurs hybrides |

| Administration génique in vivo |

| Administration génique ex vivo |

| Oncologie |

| Maladies génétiques |

| Maladies infectieuses |

| Maladies cardiovasculaires |

| Ophtalmologie |

| Troubles neurologiques |

| Autres |

| Entreprises biopharmaceutiques et biotechnologiques |

| Organisations de développement et de fabrication sous contrat (CDMO) |

| Instituts académiques et de recherche |

| Hôpitaux et cliniques |

| Traitement en amont |

| Traitement en aval |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de vecteur | Vecteurs viraux | Virus adéno-associé (AAV) |

| Lentivirus | ||

| Adénovirus | ||

| Rétrovirus / Gammarétrovirus | ||

| Virus de l'herpès simplex | ||

| Vecteurs non viraux | ADN plasmidique | |

| Nanoparticules lipidiques (LNP) | ||

| Vecteurs à base de polymères | ||

| Vecteurs hybrides | ||

| Par méthode d'administration | Administration génique in vivo | |

| Administration génique ex vivo | ||

| Par domaine thérapeutique | Oncologie | |

| Maladies génétiques | ||

| Maladies infectieuses | ||

| Maladies cardiovasculaires | ||

| Ophtalmologie | ||

| Troubles neurologiques | ||

| Autres | ||

| Par utilisateur final | Entreprises biopharmaceutiques et biotechnologiques | |

| Organisations de développement et de fabrication sous contrat (CDMO) | ||

| Instituts académiques et de recherche | ||

| Hôpitaux et cliniques | ||

| Par flux de production | Traitement en amont | |

| Traitement en aval | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des vecteurs géniques ?

Le marché des vecteurs géniques est évalué à 2,12 milliards USD en 2026 et devrait atteindre 3,79 milliards USD d'ici 2031.

Quelle plateforme de vecteurs détient la plus grande part ?

Les systèmes viraux dominent avec 72,10 % du chiffre d'affaires de 2025, principalement en raison d'une validation clinique étendue.

Pourquoi les CDMO gagnent-ils en importance sur le marché ?

Les CDMO ont capturé 52,67 % du chiffre d'affaires de 2025 car les commanditaires de médicaments externalisent de plus en plus la fabrication complexe vers des prestataires spécialisés disposant d'une expertise en matière d'échelle et de conformité.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique mène la croissance avec un TCAC de 13,22 % jusqu'en 2031, portée par des investissements massifs en capacité et des politiques réglementaires favorables.

Quel est le principal obstacle à une adoption plus large des thérapies géniques ?

Le coût de fabrication élevé et la complexité des procédés restent le principal obstacle, soustrayant environ 1,2 point de pourcentage aux prévisions de TCAC.

Combien d'approbations de thérapies géniques sont attendues chaque année ?

La FDA prévoit 10 à 20 approbations de thérapies cellulaires et géniques par an à partir de 2025, signalant une dynamique réglementaire soutenue.

Dernière mise à jour de la page le: