Taille et Part du Marché de l'Analyse de l'Expression Génique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.85 Milliards de dollars |

| Taille du Marché (2031) | 2.78 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.46% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

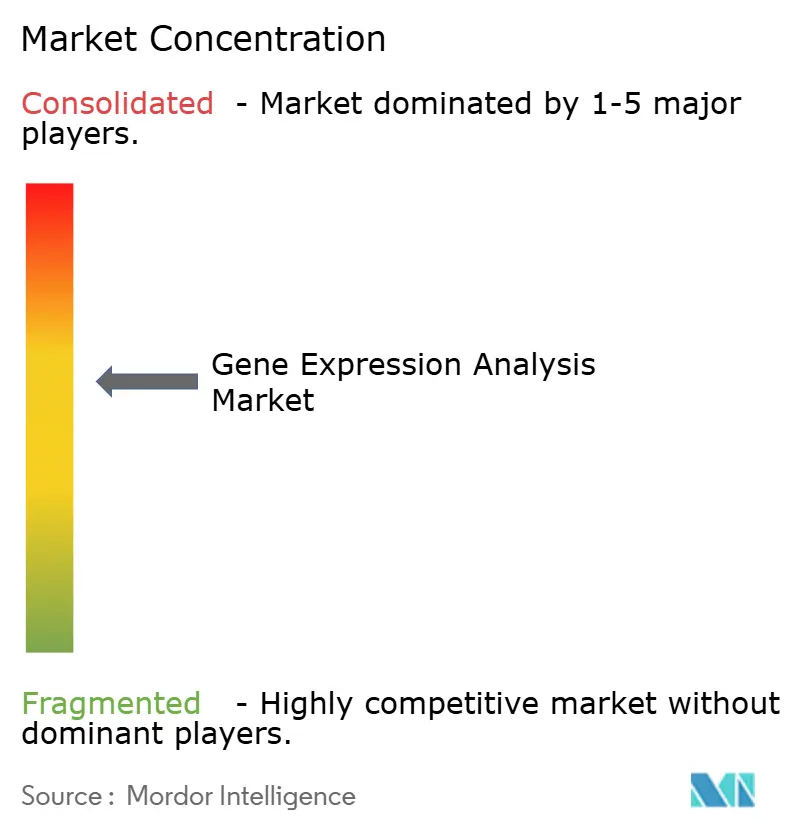

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Analyse de l'Expression Génique par Mordor Intelligence

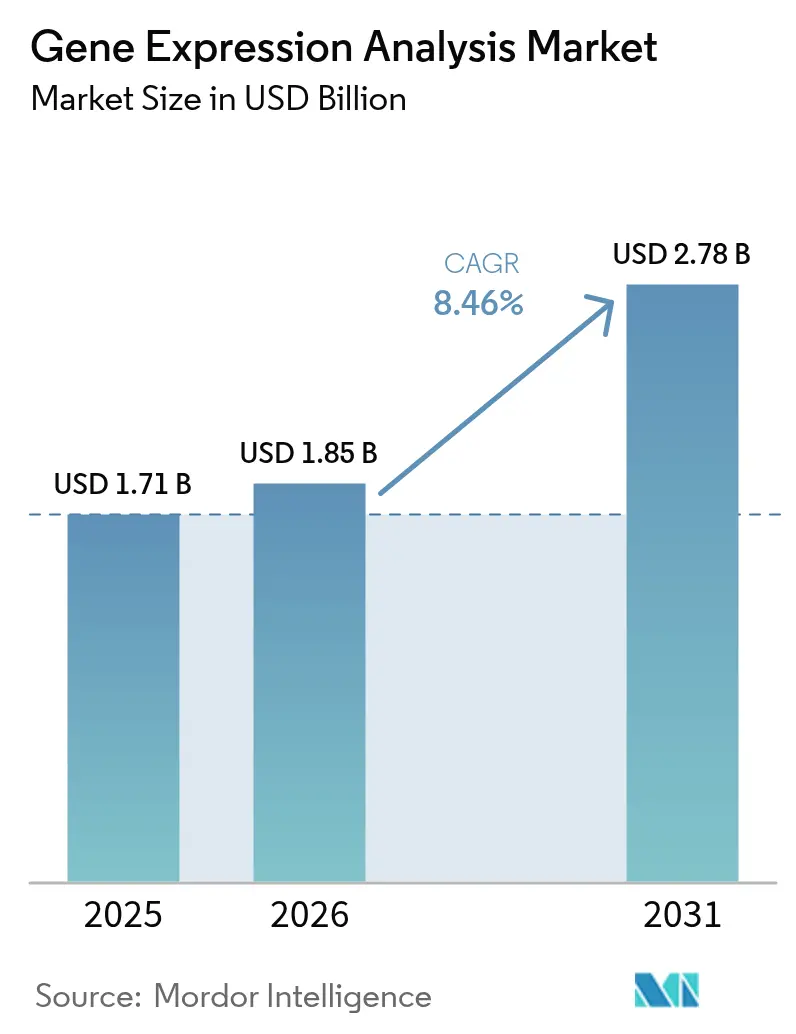

La taille du Marché de l'Analyse de l'Expression Génique était évaluée à 1,71 milliard USD en 2025 et devrait croître de 1,85 milliard USD en 2026 pour atteindre 2,78 milliards USD d'ici 2031, à un TCAC de 8,46 % durant la période de prévision (2026-2031).

Cette expansion reflète l'intégration progressive de l'intelligence artificielle dans les flux de travail de séquençage, l'élargissement de l'utilisation clinique du profilage multi-omique, ainsi que des cadres réglementaires et de remboursement favorables. La demande s'accélère à mesure que les laboratoires adoptent des outils de biologie spatiale qui cartographient l'activité génique au sein de tissus intacts, et que les gouvernements orientent des financements vers des infrastructures génomiques reliant les découvertes de recherche aux soins courants aux patients. Les fournisseurs de plateformes répondent avec des instruments plus rapides et plus précis, tandis que les prestataires de services développent des solutions bioinformatiques hébergées dans le cloud qui atténuent la pénurie de compétences. La consolidation parmi les fournisseurs de réactifs et les fabricants d'instruments intensifie la concurrence par les prix, mais la fragilité de la chaîne d'approvisionnement en nucléotides synthétiques et les règles de souveraineté des données demeurent des risques persistants pour la croissance.

Principaux Enseignements du Rapport

- Par technologie, la PCR quantitative détenait 33,98 % de la part du marché de l'analyse de l'expression génique en 2025, tandis que la transcriptomique spatiale devrait se développer à un TCAC de 14,62 % jusqu'en 2031.

- Par type de produit, les réactifs et consommables représentaient 48,05 % de la taille du marché de l'analyse de l'expression génique en 2025, tandis que les services affichent la trajectoire la plus rapide avec un TCAC de 12,78 % jusqu'en 2031.

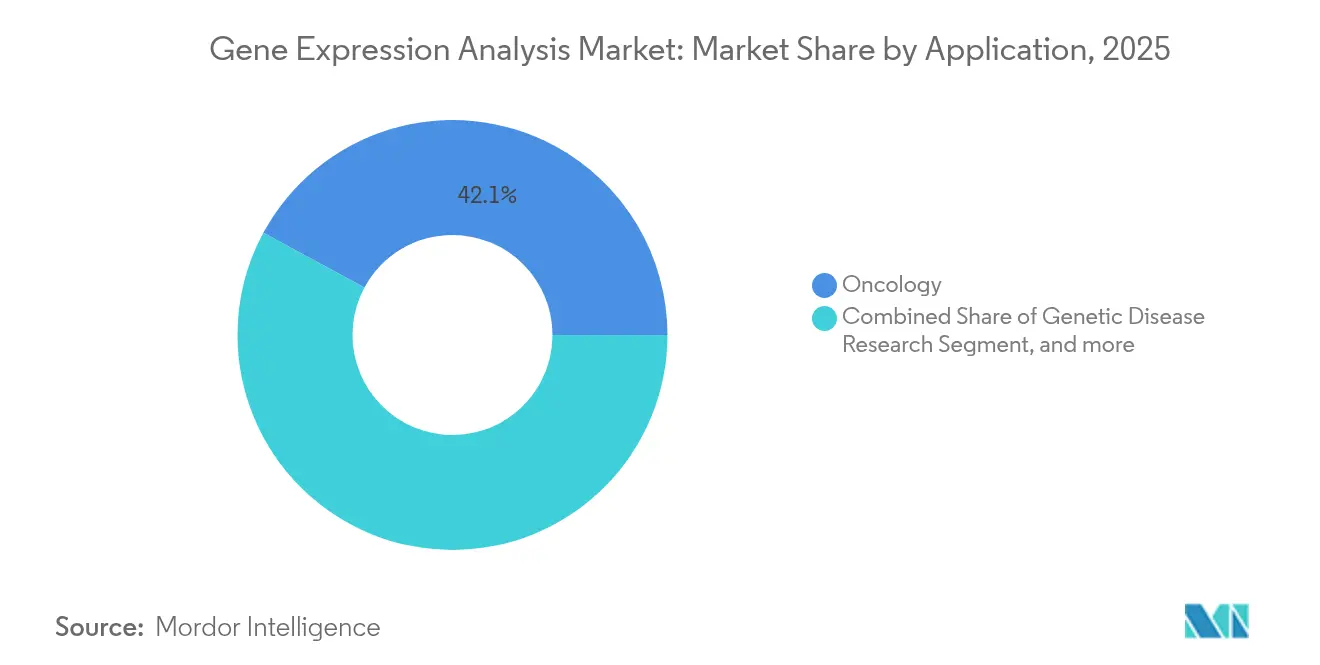

- Par application, l'oncologie a généré 42,12 % des revenus de 2025, tandis que le diagnostic des maladies infectieuses devrait progresser à un TCAC de 16,10 % jusqu'en 2031.

- Par utilisateur final, les entreprises pharmaceutiques et biotechnologiques représentaient 35,20 % des revenus en 2025 ; les laboratoires de diagnostic connaîtront la croissance la plus rapide avec un TCAC de 12,15 % jusqu'en 2031.

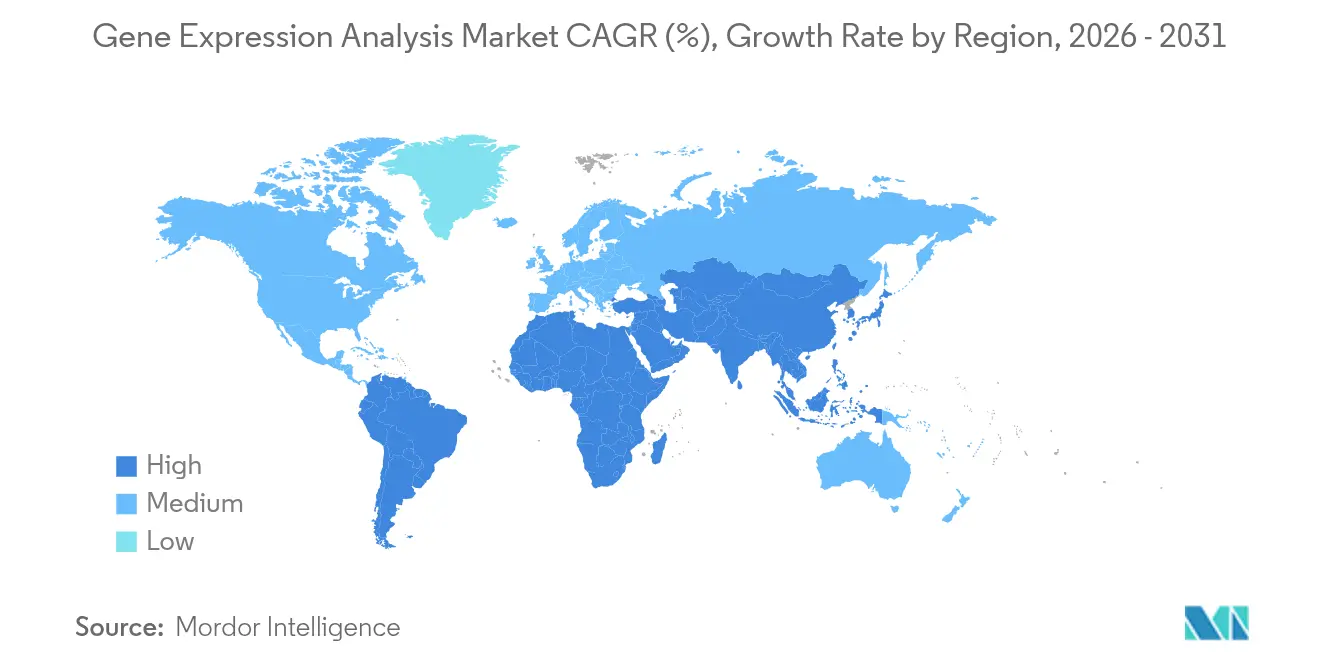

- Par géographie, l'Amérique du Nord était en tête avec une part de revenus de 42,95 % en 2025, tandis que l'Asie-Pacifique devrait croître à un TCAC de 11,12 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives Mondiales du Marché de l'Analyse de l'Expression Génique

Analyse de l'Impact des Moteurs*

| Moteur | (~) % Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Avancée Technologique Rapide des Plateformes NGS et qPCR | +2.1% | Mondial, avec concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Augmentation du Financement Gouvernemental pour la Génomique | +1.8% | Mondial, particulièrement fort aux États-Unis, dans l'UE, en Chine et en Inde | Long terme (≥ 4 ans) |

| Adoption Croissante de la Médecine de Précision | +1.6% | Amérique du Nord et UE en tête, expansion vers l'APAC | Moyen terme (2-4 ans) |

| Intégration de la Spatial-Omique et du Profilage Unicellulaire | +1.4% | Centres de recherche mondiaux, adoption clinique dans les marchés développés | Long terme (≥ 4 ans) |

| Pipelines Bioinformatiques Pilotés par l'IA | +1.2% | Mondial, avec adoption précoce dans les régions avancées technologiquement | Court terme (≤ 2 ans) |

| Demande de Contrôle Qualité dans la Fabrication de Thérapies Cellulaires et Géniques | +0.9% | Amérique du Nord et UE, émergence en APAC | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Avancée Technologique Rapide des Plateformes NGS et qPCR

Le séquençage de nouvelle génération atteint désormais des assemblages télomère à télomère qui révèlent des variants structuraux et des marques épigénétiques non détectés par les systèmes à lectures courtes. Les instruments à lectures longues d'Oxford Nanopore fournissent des données ARN directes sans étapes d'amplification, tandis que l'appel de bases amélioré par l'IA réduit les taux d'erreur et les besoins en calcul. L'intégration avec la PCR quantitative raccourcit les flux de travail de confirmation et augmente le débit total. L'Analyse des Voies de Signalisation Ingenuity de QIAGEN, pilotée par l'IA, convertit les lectures brutes en voies biologiques que les cliniciens peuvent interpréter en quelques heures. Collectivement, ces avancées réduisent les délais d'exécution et élargissent l'adoption dans le diagnostic de routine.

Augmentation du Financement Gouvernemental pour la Génomique

Les programmes nationaux traitent la génomique comme un atout de compétitivité. Les Instituts Nationaux de la Santé des États-Unis ont alloué 27 millions USD en 2024 pour intégrer les données génomiques dans les systèmes de santé apprenants.[1]Personnel du NIH, « Le NIH établit des Systèmes de Santé Apprenants Activés par la Génomique », Instituts Nationaux de la Santé, nih.gov L'Inde a achevé le séquençage de 10 000 génomes en 2025 pour créer des références spécifiques à la population.[2]Rédacteurs, « Le Projet Génome Inde Achève le Séquençage de 10 000 Génomes », The Scientist, the-scientist.com La proposition du Projet Génome Humain II de la Chine vise à séquencer 1 % de la population mondiale, tandis que la Mission Génomique pour la Santé Future de l'Australie réserve 500,1 millions AUD sur dix ans. Ces financements déplacent l'attention de la science de la découverte vers le déploiement clinique et soutiennent la demande à long terme en capacité de séquençage.

Adoption Croissante de la Médecine de Précision

Quinze États américains imposent désormais aux assureurs la couverture des tests de biomarqueurs, réduisant les obstacles financiers pour les patients et augmentant les volumes de tests. La FDA a approuvé huit nouvelles thérapies cellulaires et géniques en 2024, et les régulateurs prévoient jusqu'à vingt approbations en 2025, ancrant les tests génomiques dans les exigences d'étiquetage des médicaments. Les hôpitaux installent des laboratoires robotisés qui doublent la capacité de séquençage et réduisent le délai d'exécution à moins d'une journée. Les entreprises pharmaceutiques conçoivent des essais autour de la pharmacogénomique, faisant des diagnostics compagnons une norme pour les approbations en oncologie et en neurologie.

Intégration de la Spatial-Omique et du Profilage Unicellulaire

La transcriptomique spatiale préserve le contexte cellulaire intact, aidant les chercheurs à visualiser l'infiltration immunitaire et l'hétérogénéité tumorale.[3]Rédacteurs, « Assemblage Télomère à Télomère avec le Séquençage Nanopore », Nature, nature.com Les plateformes de 10x Genomics et Vizgen offrent une résolution sous-cellulaire, et les outils d'IA cartographient l'activité génique en trois dimensions. La microscopie par expansion améliore la détection de l'ARN sans perte de précision positionnelle, affinant ainsi la découverte de cibles pour les immunothérapies. Les développeurs de médicaments exploitent ces informations pour classer les candidats selon leurs signatures géniques spatiales plutôt que par des moyennes globales, améliorant les taux de succès des essais.

Analyse de l'Impact des Freins*

| Frein | (~) % Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Coûts en Capital Élevés des Séquenceurs Avancés | -1.8% | Mondial, affectant particulièrement les marchés émergents | Moyen terme (2-4 ans) |

| Pénurie de Bioinformaticiens Qualifiés | -1.4% | Mondial, aiguë en APAC et dans les régions en développement | Long terme (≥ 4 ans) |

| Réglementations de Souveraineté des Données Génomiques | -1.1% | UE en tête, expansion vers les États-Unis et l'APAC | Moyen terme (2-4 ans) |

| Fragilité de la Chaîne d'Approvisionnement en Réactifs (Nucléotides Synthétiques) | -0.8% | Mondial, avec risque de concentration dans la fabrication en Asie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts en Capital Élevés des Séquenceurs Avancés

Les plateformes de biologie spatiale haut de gamme dépassent souvent 1 million USD par unité et nécessitent des modules d'imagerie supplémentaires et des systèmes informatiques haute performance. Les laboratoires de taille plus modeste en Amérique latine, en Afrique et dans certaines parties de l'Asie retardent leurs achats ou font appel à des prestataires de services, ce qui concentre les volumes parmi les centres bien financés. L'objectif d'Illumina de 200 USD par génome reste lointain, renforçant les obstacles liés aux coûts. Les contrats de location répartissent les paiements mais augmentent le coût total et réduisent le contrôle des utilisateurs sur les pipelines de données.

Pénurie de Bioinformaticiens Qualifiés

Les programmes de formation peinent à suivre l'évolution rapide de l'analytique multi-omique. Les données spatiales exigent une expertise en traitement d'images et en modélisation statistique que peu de diplômés possèdent. L'inflation des salaires place les bioinformaticiens hors de portée des hôpitaux de taille moyenne, poussant les établissements vers l'analyse externalisée. Les marchés émergents ressentent le plus cette pression, car les universités locales peinent à intégrer des programmes de génomique et à retenir les talents.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technologie : La Biologie Spatiale Stimule l'Innovation

La taille du marché de l'analyse de l'expression génique pour les segments technologiques avec la PCR quantitative conservant 33,98 % des revenus tandis que la transcriptomique spatiale enregistre un TCAC inégalé de 14,62 %. Les outils spatiaux préservent le contexte tissulaire et révèlent les interactions cellule-cellule que les tests en vrac masquent. Le séquençage de nouvelle génération reste essentiel dans le diagnostic mais intègre désormais une chimie à lectures longues qui résout les variants structuraux. La PCR numérique gagne des utilisateurs qui ont besoin d'une quantification absolue, et les micropuces déclinent mais restent pertinentes pour les panneaux ciblés.

Les méthodes spatiales remodèlent les pipelines de découverte. Le MinION Mk1D d'Oxford Nanopore assure le séquençage au chevet du patient pour les épidémies de maladies infectieuses, et son robot ElysION automatise la préparation des bibliothèques. Des comparaisons montrent que le kit de Profilage ARN Fixe Chromium de 10x Genomics surpasse ses concurrents en sensibilité, tandis que le kit Rhapsody de Becton Dickinson offre des options économiques. L'intelligence artificielle réduit la correction d'erreurs en cours d'exécution, élargissant la convivialité. Ensemble, ces tendances élèvent le profil de la biologie spatiale et soutiennent une forte croissance au sein du marché de l'analyse de l'expression génique.

Par Type de Produit : Les Services Accélèrent la Croissance

Les services ont affiché un TCAC de 12,78 %, le plus rapide au sein du secteur de l'analyse de l'expression génique, car les laboratoires externalisent l'analytique multi-omique qui dépasse leur capacité interne. Les réactifs et consommables ont tout de même représenté 48,05 % des revenus de 2025, confirmant leur rôle d'ancrage dans les flux de travail quotidiens. La bioinformatique hébergée dans le cloud attire les hôpitaux et les commanditaires pharmaceutiques qui recherchent un délai d'exécution rapide sans recruter de spécialistes en données. Les organisations de recherche sous contrat élargissent leurs offres de services, notamment l'analytique unicellulaire, pour répondre à cette demande.

Les entreprises se tournent vers des logiciels et services à marges plus élevées. QIAGEN a élargi son portefeuille Digital Insights avec cinq lancements prévus, tandis que BD s'est associé à Biosero pour relier la cytométrie en flux et la robotique. La croissance des instruments ralentit car la durée de vie des plateformes dépasse désormais cinq ans, mais les mises à niveau restent nécessaires pour les modules d'imagerie spatiale. La manipulation robotisée réduit le risque de contamination et maintient la qualité des lots, ce qui est attrayant pour les laboratoires de diagnostic qui augmentent leurs volumes de tests.

Par Application : Essor du Diagnostic des Maladies Infectieuses

Le diagnostic des maladies infectieuses devrait progresser à un TCAC de 16,10 %, réduisant l'écart avec la part de 42,12 % de l'oncologie. Les financements liés à la réponse pandémique et la surveillance de la résistance aux antimicrobiens soutiennent les dépenses gouvernementales en capacité de séquençage. La surveillance génomique suit les variants et guide les décisions vaccinales, démontrant une valeur de santé publique en temps réel.

L'oncologie reste l'application principale, s'étendant vers la biopsie liquide et les tests de maladie résiduelle minimale. La FDA et Thermo Fisher collaborent sur l'essai de médecine de précision myeloMATCH, intégrant la stratification génomique dans la sélection thérapeutique. Les initiatives sur les maladies rares soutiennent la recherche régulière sur les maladies génétiques, tandis que le secteur agricole adopte le profilage de l'expression pour améliorer la résilience des cultures. Les scientifiques de l'environnement combinent la transcriptomique avec des enquêtes sur la biodiversité pour surveiller les changements des écosystèmes.

Par Utilisateur Final : Les Laboratoires de Diagnostic Mènent la Croissance

Les laboratoires de diagnostic enregistreront un TCAC de 12,15 % jusqu'en 2031, dépassant les entreprises pharmaceutiques et biotechnologiques qui détenaient 35,20 % des revenus de 2025. Les laboratoires cliniques investissent dans l'automatisation qui permet des résultats le jour même, crucial pour les parcours de traitement en oncologie et le contrôle des infections. Les centres académiques ralentissent leurs dépenses après la mise en place initiale des infrastructures, mais restent des pôles d'innovation.

Les entreprises pharmaceutiques intègrent des diagnostics compagnons dans presque toutes les études en phase avancée, stimulant la demande en réactifs. Les organisations de recherche sous contrat comblent les lacunes de capacité en proposant des services génomiques clés en main. Les hôpitaux testent le séquençage décentralisé, mais l'adoption est progressive car les obstacles liés aux coûts et à la conformité persistent. Les gammes QuantiFERON TB et QIAstat-Dx de QIAGEN illustrent comment les panneaux syndromiques stimulent les volumes de tests de routine.

Analyse Géographique

L'Amérique du Nord a généré 42,95 % des revenus de 2025 et bénéficie des mandats d'assurance qui imposent la couverture des tests de biomarqueurs. L'investissement des Instituts Nationaux de la Santé dans les systèmes de santé activés par la génomique oriente les données vers les flux de travail cliniques. Les approbations par la FDA de huit thérapies cellulaires et géniques en 2024 confirment l'acceptation réglementaire et stimulent l'utilisation des tests. Le Canada développe ses programmes de médecine de précision, tandis que le Mexique oriente des fonds vers le séquençage des maladies infectieuses ; cependant, la croissance se modère à mesure que le marché approche de la maturité.

L'Asie-Pacifique affiche la trajectoire la plus rapide avec un TCAC de 11,12 %, et sa part du marché de l'analyse de l'expression génique augmente rapidement. L'Inde a achevé le projet des 10 000 génomes qui fournit un ensemble de références culturellement pertinent. La proposition du Projet Génome Humain II de la Chine souligne ses ambitions de séquencer 1 % de la population mondiale, et le Navigateur Omique du Japon adapte les outils multi-omiques aux génomes est-asiatiques. La Mission Génomique pour la Santé Future de l'Australie finance 88 projets malgré des défis de coordination. La Corée du Sud soutient des start-ups qui combinent l'IA et le séquençage à lectures longues.

L'Europe maintient une expansion régulière grâce aux appels à projets Horizon et aux budgets nationaux de santé. Les tests génomiques robotisés à l'hôpital Royal Marsden au Royaume-Uni doublent le débit et réduisent les erreurs. L'Allemagne et la France rationalisent le remboursement des panneaux tumoraux NGS. Le Moyen-Orient et l'Afrique explorent des centres génomiques public-privé, l'Arabie Saoudite signant des mémorandums avec QIAGEN. L'Amérique du Sud enregistre des gains plus lents ; cependant, le Brésil et l'Argentine rejoignent des collaborations internationales qui donnent aux laboratoires un accès abordable aux réactifs de séquençage.

Paysage Concurrentiel

Le marché de l'analyse de l'expression génique présente une consolidation modérée. Des leaders tels que Thermo Fisher Scientific, Illumina et QIAGEN regroupent instruments, réactifs et logiciels dans des écosystèmes intégrés. L'acquisition d'Olink par Thermo Fisher pour 3,1 milliards USD ajoute une protéomique à haute plexité, renforçant sa gamme de biologie spatiale. L'achat de NanoString par Bruker pour 392,6 millions USD s'étend à la transcriptomique spatiale, visant l'équilibre financier d'ici 2026. Ces opérations signalent que les acteurs établis utilisent les fusions-acquisitions pour sécuriser des capacités différenciées plutôt que de s'appuyer uniquement sur la R&D interne.

Les challengers de taille moyenne exploitent des niches non occupées. Oxford Nanopore mène le séquençage portable à lectures longues, tandis que 10x Genomics domine les tests unicellulaires. Le partenariat de BD avec Biosero relie la robotique à la cytométrie en flux pour la préparation automatisée des échantillons. Les entrants axés sur les logiciels fournissent des pipelines d'IA qui réduisent les temps d'interprétation, atténuant le goulot d'étranglement bioinformatique. À mesure que les barrières à la conception d'instruments diminuent, de nouvelles entreprises se font concurrence sur la spécificité des applications, mais la mise à l'échelle de la fabrication et du support client reste ardue.

La pression sur les prix persiste car les revenus des consommables subventionnent le placement d'instruments abordables. L'inflation des matières premières et les perturbations de la chaîne d'approvisionnement ajoutent une volatilité des coûts, encourageant des stratégies d'approvisionnement multiple. Les entreprises cultivent des relations gouvernementales pour des programmes de séquençage à grande échelle qui offrent des volumes stables. La notoriété de marque repose désormais sur l'efficacité des flux de travail de bout en bout et les garanties de sécurité des données, et non simplement sur les spécifications brutes de débit.

Leaders du Secteur de l'Analyse de l'Expression Génique

Quest Diagnostics Incorporated

PerkinElmer Inc.

Agilent Technologies

Promega Corporation

Illumina Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2025 : Thermo Fisher Scientific a déclaré un chiffre d'affaires du premier trimestre 2025 de 10,36 milliards USD avec une croissance de 15 %, lançant les kits de protéomique Olink Reveal pour l'analyse de l'inflammation et de la réponse immunitaire, tout en établissant un Accord d'Alliance Technologique avec l'Institut Chan Zuckerberg pour l'Imagerie Biologique Avancée. La société a également annoncé son intention d'acquérir l'activité Purification et Filtration de Solventum pour 4,1 milliards USD, démontrant une stratégie d'expansion agressive continue.

- Avril 2025 : QIAGEN a livré de solides résultats préliminaires pour le premier trimestre 2025 avec des ventes nettes en hausse d'environ 5 % à 483 millions USD, portées par une croissance de 15 % des tests de tuberculose latente QuantiFERON et de plus de 35 % des systèmes de tests syndromiques QIAstat-Dx. La société a relevé ses prévisions de bénéfice par action dilué ajusté pour l'année complète à 2,35 USD, reflétant des améliorations opérationnelles et une expansion du marché.

- Février 2025 : L'Inde a achevé son Projet Génome Inde, séquençant 10 000 génomes issus de 83 communautés pour créer des ensembles de données de référence spécifiques à la population, répondant à la sous-représentation dans les bases de données génomiques mondiales. Le projet a identifié des millions de variants génétiques, dont des mutations associées à des maladies rares, améliorant les applications de pharmacogénomique pour la médecine de précision dans les populations d'Asie du Sud.

- Novembre 2024 : QIAGEN a annoncé une collaboration avec l'Université McGill pour faire avancer la recherche sur le microbiome grâce à un partenariat de trois ans axé sur l'extraction d'ADN à partir d'échantillons à faible biomasse microbienne et des protocoles de culture anaérobie, ciblant le marché du microbiome évalué à 1,8 milliard USD.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de l'analyse de l'expression génique comme l'ensemble des revenus générés par les instruments, les réactifs, les consommables et les services à la demande qui quantifient l'ARN messager ou les transcrits associés via des workflows de qPCR, PCR numérique, micropuces, séquençage de nouvelle génération et transcriptomique spatiale dans dix-sept pays.

Nous excluons délibérément le séquençage de détection de variants autonome, les ventes de logiciels de bioinformatique purs et la protéomique en aval, de sorte que nos chiffres se concentrent uniquement sur les lectures d'expression et leurs facilitateurs directs.

Aperçu de la segmentation

- Par Technologie

- Réaction en Chaîne par Polymérase (PCR)

- PCR Quantitative (qPCR)

- PCR Numérique (dPCR)

- Séquençage de Nouvelle Génération (NGS)

- Micropuces

- Transcriptomique Spatiale

- Autres

- Par Type de Produit

- Instruments

- Réactifs et Consommables

- Services

- Par Application

- Oncologie

- Recherche sur les Maladies Génétiques

- Diagnostic des Maladies Infectieuses

- Agriculture et Génomique Végétale

- Autres Applications

- Par Utilisateur Final

- Entreprises Pharmaceutiques et Biotechnologiques

- Laboratoires de Diagnostic

- Centres Académiques et de Recherche

- Organisations de Recherche sous Contrat (CRO)

- Hôpitaux et Cliniques

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons échangé avec des directeurs de laboratoire, des pathologistes moléculaires, des distributeurs de réactifs et des responsables d'équipements d'investissement en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique. Leurs retours sur la rotation des kits, l'utilisation des thermocycleurs et l'adoption de la spatial-omics ont ancré les hypothèses de prix et de volume que le travail de bureau seul ne peut pas saisir.

Recherche documentaire

Nous avons commencé par des ensembles de données ouverts de la Banque mondiale, du suivi des subventions NIH, des tableaux R&D de l'OCDE et des journaux FDA 510(k), qui décrivent les flux de financement, les équipements installés et les autorisations réglementaires. Des organismes professionnels tels que l'American Association for Cancer Research ajoutent des résumés de conférences qui mettent en lumière les tests émergents. Les 10-K des entreprises, les analyses de brevets Questel et les données d'expédition Volza ont ensuite comblé les fourchettes d'unités et de prix qui encadrent la demande. Les sources citées sont illustratives ; de nombreuses autres références publiques et payantes ont alimenté la phase documentaire.

Dimensionnement du marché et prévisions

La modélisation commence de manière descendante : les volumes de tests qPCR et NGS régionaux issus des régulateurs et des douanes sont associés à des prix moyens vérifiés pour reconstituer les dépenses de 2025, puis les agrégations par fournisseur servent de vérification ascendante pour identifier les valeurs aberrantes. Les principaux moteurs de la prévision comprennent la valeur des subventions en oncologie du NIH, la base installée de qPCR, l'érosion des prix des kits RNA-Seq, la part des pipelines d'essais de précision utilisant des critères d'expression, et les budgets gouvernementaux phares en génomique. Une régression multivariée sur ces indicateurs établit la perspective à cinq ans, tandis que l'analyse de scénarios teste les trajectoires d'adoption haute et basse. Les informations issues des entretiens comblent les lacunes résiduelles en matière de données.

Cycle de validation des données et de mise à jour

Les analystes de Mordor comparent les résultats avec les relevés d'importation, les courbes historiques et les signaux de marché indépendants. Les réviseurs seniors valident les anomalies avant la signature finale, et le modèle est actualisé annuellement ou plus tôt lorsque des événements significatifs modifient la base de référence.

Pourquoi la base de référence de Mordor en analyse de l'expression génique est fiable

Les estimations diffèrent en raison de la grande variabilité du périmètre, des grilles tarifaires et de la fréquence de mise à jour selon les éditeurs. Nous reconnaissons ces divergences afin que les utilisateurs puissent voir comment les hypothèses influencent les chiffres.

De nombreuses études intègrent la bioinformatique, des outils génomiques plus larges ou des prix moyens mondiaux dans les totaux, puis extrapolent les tendances historiques, tandis que nous délimitons le périmètre, appliquons des prix par pays et révisons les données chaque année ; par conséquent, notre base 2025 de 1,71 milliard USD repose sur des preuves transparentes et actuelles.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 1,71 Md USD (2025) | Mordor Intelligence | |

| 4,20 Md USD (2024) | Global Consultancy A | Inclut les services de bioinformatique et les consommables de séquençage plus larges, utilise des prix mondiaux fixes |

| 16,45 Md USD (2025) | Trade Journal B | Regroupe les outils génomiques plus larges et le contrôle qualité de fabrication, granularité par pays limitée |

Ces contrastes montrent que lorsque le périmètre s'élargit ou que les variables restent non validées, les valeurs s'enflent rapidement.

En s'appuyant sur des définitions claires, des données multi-sources récentes et des étapes reproductibles, Mordor fournit un point de référence équilibré sur lequel les décideurs peuvent s'appuyer.

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché de l'analyse de l'expression génique ?

Le marché de l'analyse de l'expression génique est évalué à 1,85 milliard USD en 2026 et devrait atteindre 2,78 milliards USD d'ici 2031.

Quel segment technologique connaît la croissance la plus rapide ?

La transcriptomique spatiale se développe à un TCAC de 14,62 % jusqu'en 2031, car elle révèle le contexte spatial que les méthodes traditionnelles en vrac ne permettent pas de saisir.

Pourquoi les laboratoires de diagnostic sont-ils les utilisateurs finaux à la croissance la plus rapide ?

Les mandats d'assurance, l'automatisation et l'évolution vers la génomique clinique permettent aux laboratoires de diagnostic d'augmenter leurs volumes de tests à un TCAC de 12,15 %.

Quelle région offre le plus fort potentiel de croissance ?

L'Asie-Pacifique affiche le TCAC régional le plus élevé à 11,12 % en raison des initiatives gouvernementales de génomique à grande échelle en Inde, en Chine et en Australie.

Quels sont les principaux obstacles à la croissance du marché ?

Les coûts en capital élevés des séquenceurs avancés, la pénurie de bioinformaticiens qualifiés, les réglementations de souveraineté des données et la fragilité de la chaîne d'approvisionnement en réactifs limitent l'expansion.

Comment la consolidation façonnera-t-elle la dynamique concurrentielle ?

Les acquisitions stratégiques telles que l'achat d'Olink par Thermo Fisher et l'acquisition de NanoString par Bruker signalent une intégration plus étroite de la biologie spatiale et de l'analytique IA parmi les principaux fournisseurs.

Dernière mise à jour de la page le: