Taille et part du marché des agents gélifiants

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.87 Milliards de dollars |

| Taille du Marché (2031) | 7.79 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.79% CAGR |

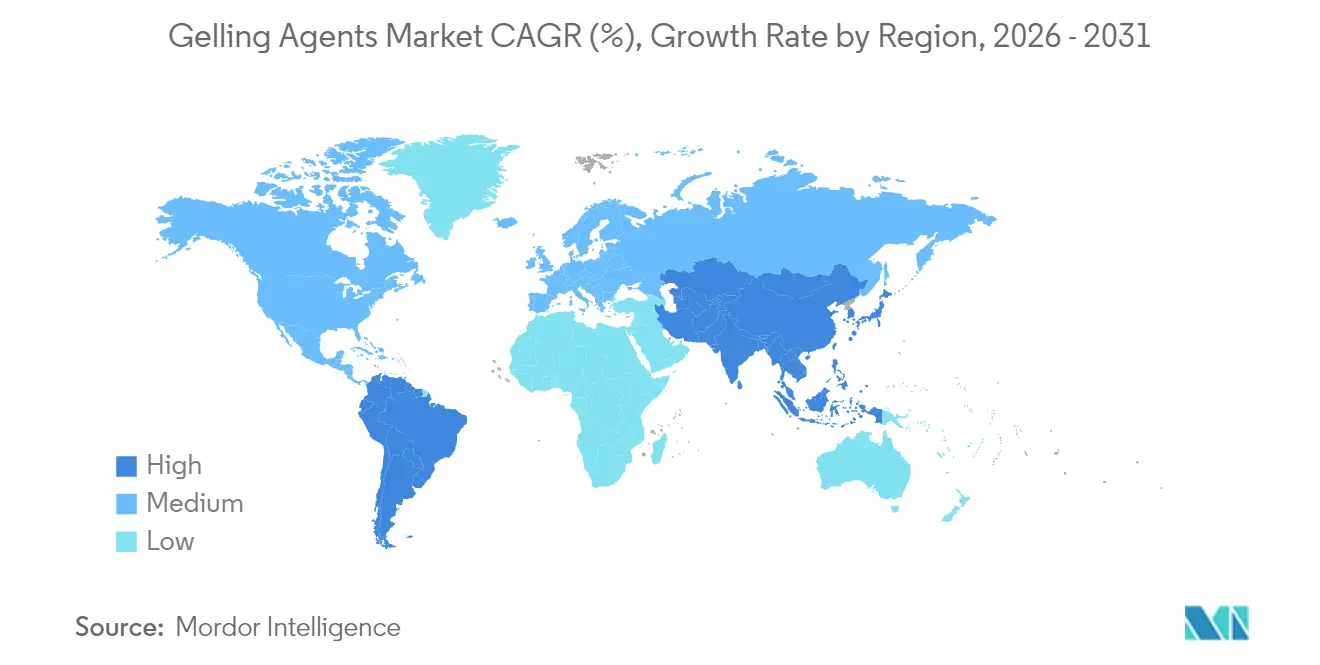

| Marché à la Croissance la Plus Rapide | Amérique du Sud |

| Plus Grand Marché | Asie-Pacifique |

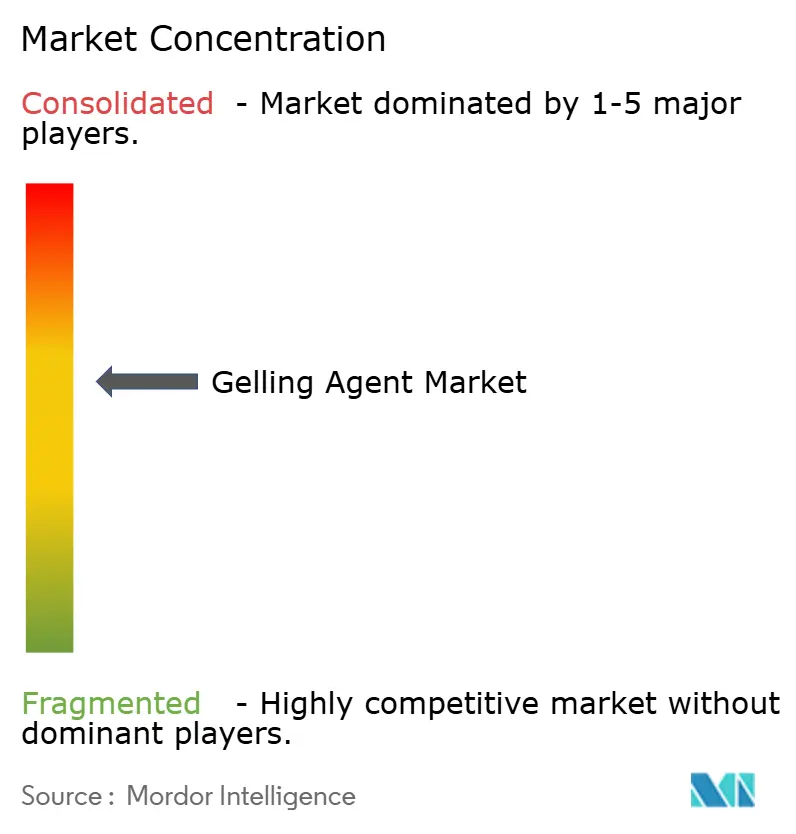

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des agents gélifiants par Mordor Intelligence

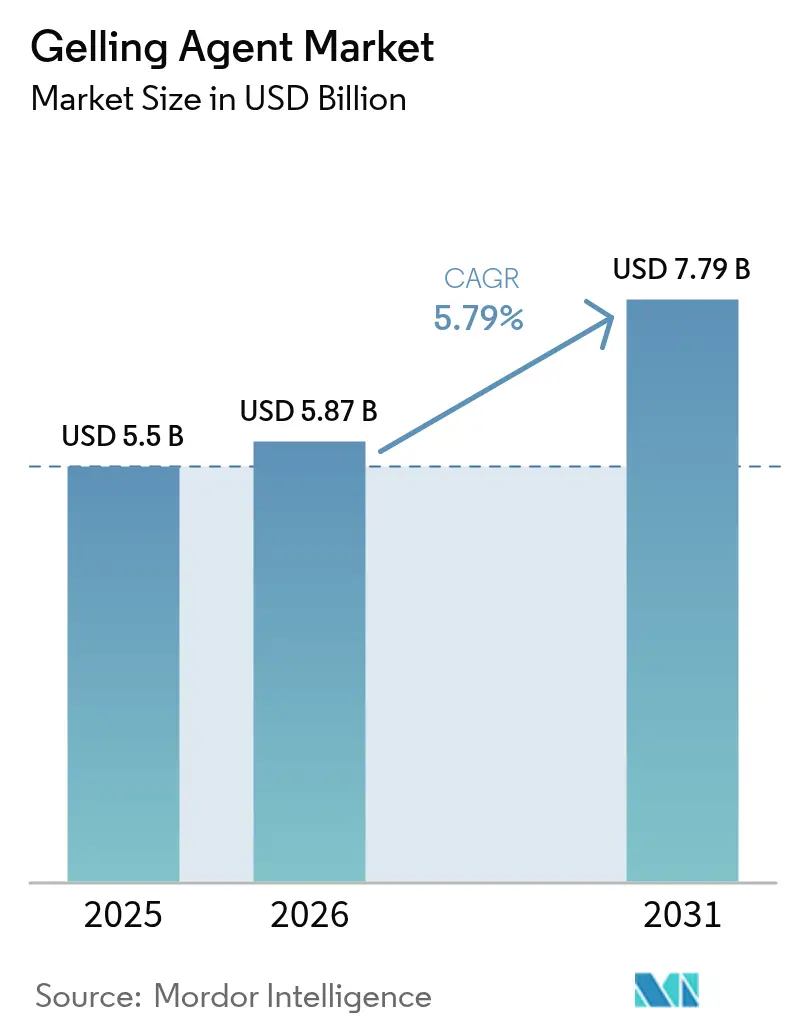

La taille du marché des agents gélifiants en 2026 est estimée à 5,87 milliards USD, en progression par rapport à la valeur de 2025 de 5,5 milliards USD, avec des projections pour 2031 indiquant 7,79 milliards USD, croissant à un CAGR de 5,79 % sur la période 2026-2031. La demande robuste d'ingrédients à étiquette propre, l'expansion des applications dans l'administration de médicaments par hydrogel et les améliorations significatives de l'efficacité d'extraction ancrent cette trajectoire. La substitution par des produits naturels s'accélère depuis que la Food and Drug Administration (FDA) des États-Unis[1]Food and Drug Administration, "Règles de documentation Généralement Reconnues comme Sûres (GRAS)", www.fda.gov a renforcé les règles de documentation Généralement Reconnues comme Sûres (GRAS) en 2025, récompensant les fournisseurs capables de fournir des dossiers de sécurité approfondis. Simultanément, les régimes à base de plantes et l'essor des alternatives laitières élargissent la portée commerciale des hydrocolloïdes haute performance, tandis que les avancées en fermentation microbienne améliorent la cohérence fonctionnelle et raccourcissent les délais de production. L'Amérique du Sud, portée par la base de transformation alimentaire brésilienne de 231 milliards USD, devient la région à la croissance la plus rapide, tandis que l'Asie-Pacifique conserve le leadership en volume grâce à la culture dominante d'algues et de guar [2]Département américain de l'Agriculture, "base de transformation alimentaire", www.fas.usda.gov.

Principaux enseignements du rapport

• Par type, la pectine détenait 34,19 % de la part de marché des agents gélifiants en 2024 ; la gomme gellane devrait se développer à un CAGR de 8,34 % jusqu'en 2030.

• Par source, les matières d'origine végétale représentaient 58,45 % de la taille du marché des agents gélifiants en 2024, tandis que les alternatives d'origine microbienne devraient croître à un CAGR de 8,56 % jusqu'en 2030.

• Par fonction, les applications d'épaississement étaient en tête avec une part de revenus de 27,45 % en 2024 ; l'encapsulation et la libération contrôlée progressent à un CAGR de 9,01 %.

• Par application, l'alimentation et les boissons représentaient 35,89 % de la taille du marché des agents gélifiants en 2024, tandis que les produits pharmaceutiques devraient progresser à un CAGR de 9,34 %.

• Par géographie, l'Asie-Pacifique a contribué à hauteur de 36,73 % des revenus mondiaux en 2024 ; l'Amérique du Sud est positionnée pour un CAGR de 8,45 % jusqu'en 2030.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des agents gélifiants

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande en aliments transformés et de commodité | +1.2% | Mondial ; plus fort en Asie-Pacifique et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Préférence pour les additifs naturels et à étiquette propre | +1.5% | Amérique du Nord et UE ; se répandant vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Consommation de produits laitiers et d'alternatives laitières | +0.8% | Mondial ; porté par l'Amérique du Nord et l'Europe | Moyen terme (2 à 4 ans) |

| Innovation en matière d'extraction et de traitement | +1.0% | Mondial ; centres de R&D en UE et en Amérique du Nord | Long terme (≥ 4 ans) |

| Adoption croissante dans les formulations pharmaceutiques | +1.0% | Mondial ; porté par l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Application dans les viandes et fruits de mer à base de plantes | +0.8% | Mondial ; porté par l'Amérique du Nord et l'Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante en aliments transformés et de commodité

Les modes de vie urbains et les ménages à double revenu continuent de stimuler la consommation de repas prêts à consommer, nécessitant des hydrocolloïdes dotés d'une excellente tolérance aux cycles de congélation-décongélation et d'une stabilité thermique supérieure. Les importations chinoises d'ingrédients alimentaires à haute valeur ajoutée ont fortement augmenté en 2024, stimulant la consommation régionale d'exhausteurs de texture, d'épaississants et de stabilisants. Les transformateurs conçoivent des systèmes hybrides — tels que des mélanges carraghénane-amidon — pour maintenir la viscosité lors des fluctuations de la chaîne du froid. Ces formulations sur mesure sous-tendent des normes de spécification plus élevées dans les plats surgelés, les soupes et les sauces premium. Par conséquent, le marché des agents gélifiants connaît un glissement de la gamme de produits vers des solutions multi-composants garantissant l'intégrité de la texture sur une durée de conservation prolongée. L'adoption croissante d'alternatives à base de plantes dans les produits alimentaires a accru la demande d'agents gélifiants naturels dérivés d'algues et de sources fruitières. De plus, les fabricants investissent dans la recherche et le développement pour créer des agents gélifiants à étiquette propre répondant aux préférences des consommateurs pour des listes d'ingrédients transparentes.

Demande croissante d'additifs alimentaires naturels et à étiquette propre

Les organismes de réglementation et les consommateurs intensifient leur examen des listes d'ingrédients. L'interdiction en 2024 de certains colorants synthétiques en Californie et les restrictions plus strictes de l'Autorité européenne de sécurité des aliments (EFSA) [3]Autorité européenne de sécurité des aliments (EFSA), "limites plus strictes pour les métaux lourds", www.efsa.europa.eu concernant les métaux lourds pour la gomme de guar illustrent cette surveillance accrue. Les fournisseurs d'hydrocolloïdes disposant de chaînes d'approvisionnement établies et transparentes, notamment pour la pectine et l'alginate, obtiennent des contrats de reformulation dans les applications de confiserie et de boissons. Bien que les grades naturels premium coûtent nettement plus cher que leurs alternatives chimiquement modifiées, les propriétaires de marques acceptent ces coûts plus élevés pour obtenir des étiquettes plus claires et se conformer aux réglementations. Cette transition renforce le marché des agents gélifiants à mesure que les fabricants passent des épaississants synthétiques aux alternatives à base de plantes et d'algues. Le marché est en outre soutenu par la sensibilisation croissante des consommateurs aux ingrédients naturels et à leurs bienfaits pour la santé. De plus, les avancées technologiques dans les méthodes d'extraction et de traitement permettent aux fabricants de produire des agents gélifiants naturels de meilleure qualité à des niveaux d'efficacité améliorés.

Consommation croissante de produits laitiers et d'alternatives laitières

Les ventes mondiales au détail de boissons à base de plantes ont atteint de nouveaux sommets en 2024, augmentant la demande d'hydrocolloïdes reproduisant la sensation en bouche des produits laitiers. La méthylcellulose Benecel d'Ashland, conçue pour améliorer la consistance et la suspension dans les lattes au lait d'avoine, illustre l'innovation spécifique aux applications. Les combinaisons carraghénane-gomme de caroube restent essentielles dans les tranches de fromage vegan pour la fondabilité, tandis que la gomme gellane assure la clarté et la stabilisation des protéines dans les boissons à base de lait de noix à température ambiante. L'expansion des gammes d'alternatives laitières permet aux fournisseurs d'ingrédients multinationaux d'accéder aux segments de nutrition premium, élargissant ainsi le marché des agents gélifiants. La préférence croissante des consommateurs pour les produits à étiquette propre a conduit les fabricants à développer des agents gélifiants naturels dérivés d'algues et de sources végétales. De plus, l'adoption croissante des agents gélifiants dans l'industrie pharmaceutique pour les systèmes d'administration de médicaments et la fabrication de capsules contribue à la croissance du marché.

Avancées technologiques dans l'extraction et le traitement des hydrocolloïdes

L'extraction de pectine à partir d'écorces d'agrumes par ultrasons permet d'obtenir des rendements plus élevés tout en consommant moins d'énergie, améliorant ainsi l'efficacité des coûts. La mise en œuvre de systèmes de surveillance contrôlés par intelligence artificielle pour la viscosité et la couleur réduit les défaillances de production et les pertes de matières. Dans les applications pharmaceutiques, le développement d'hydrogels sensibles au pH par des méthodes de chimie verte permet une administration ciblée de médicaments, élargissant les applications pharmaceutiques. Ces améliorations technologiques soutiennent l'augmentation des marges bénéficiaires pour les fournisseurs innovants et créent des spécifications de produits supplémentaires qui élargissent le marché des agents gélifiants. La demande croissante de l'industrie alimentaire pour des ingrédients naturels et à étiquette propre a accéléré la recherche sur les alternatives gélifiantes à base de plantes. De plus, l'adoption croissante des agents gélifiants dans les formulations cosmétiques pour l'amélioration de la texture et la stabilité a ouvert de nouvelles opportunités de marché.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières | -0.7% | Mondial ; plus élevé en Asie-Pacifique | Court terme (≤ 2 ans) |

| Coûts élevés d'extraction et de purification | -0.5% | Mondial ; les petites entreprises les plus touchées | Moyen terme (2 à 4 ans) |

| Défis stricts de conformité réglementaire et à l'étiquette propre | -0.6% | Mondial ; plus élevé en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Faible sensibilisation et adoption dans les marchés émergents et sous-développés | -0.3% | Asie-Pacifique, Afrique, Amérique latine | Long terme (4 ans et plus) |

| Source: Mordor Intelligence | |||

Fluctuation des prix des matières premières

Le carraghénane et l'agar dérivés d'algues restent vulnérables aux événements climatiques et aux restrictions commerciales en Indonésie et aux Philippines, provoquant des fluctuations des prix au comptant qui compliquent les prévisions de rentabilité. La gomme de guar dépend fortement des régimes de mousson en Inde et au Pakistan, où la sécheresse peut réduire les rendements jusqu'à 40 %. Les grands acheteurs utilisent désormais des contrats d'approvisionnement à long terme et une intégration verticale partielle dans l'aquaculture d'algues pour amortir la volatilité des coûts. Parallèlement, la xanthane et la gomme gellane issues de la fermentation offrent une couverture car leurs sources de carbone sont plus diversifiées, bien qu'elles ne soient pas immunisées contre les mouvements mondiaux des prix du dextrose et de l'énergie. La forte dépendance du marché à l'égard de régions géographiques spécifiques expose les fabricants à des perturbations importantes de la chaîne d'approvisionnement. Les catastrophes naturelles et l'évolution des régimes climatiques continuent de menacer la disponibilité des matières premières et la stabilité des prix. De plus, les changements réglementaires dans les principaux pays producteurs peuvent créer des obstacles inattendus au commerce et affecter la dynamique de l'offre mondiale.

Coûts élevés des processus d'extraction et de purification

Le marché des agents gélifiants est confronté à des défis opérationnels importants en raison des méthodes d'extraction traditionnelles et de l'évolution des exigences réglementaires. L'extraction conventionnelle par acide chaud des hydrocolloïdes d'algues consomme une quantité significative de vapeur et génère des effluents salins nécessitant un traitement, ce qui alourdit les frais généraux de production. Les réacteurs à flux continu et la filtration membranaire réduisent les volumes d'eaux usées de 30 à 50 %, mais nécessitent des investissements initiaux. Les petits transformateurs régionaux peinent à financer de telles mises à niveau, limitant leur capacité à servir les segments médicaux et cosmétiques à haute marge. L'intensification des réglementations environnementales dans toutes les régions oblige les fabricants à mettre en place des systèmes coûteux de traitement des eaux usées, ce qui pèse davantage sur leurs budgets opérationnels. De plus, la hausse des coûts énergétiques et des prix des matières premières a contraint de nombreux producteurs de petite et moyenne taille à opérer à des capacités réduites, affectant l'offre globale du marché. Le manque d'innovation technologique dans les processus d'extraction a entraîné une stagnation des niveaux d'efficacité de production dans l'ensemble du secteur. Une consolidation du marché est attendue, les grands fabricants disposant de capacités financières plus solides rachetant les acteurs plus petits confrontés à des difficultés opérationnelles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : dominance de la pectine au milieu de l'innovation de la gomme gellane

La pectine a dominé le marché mondial des agents gélifiants avec une part de revenus de 33,89 % en 2025, générant 1,88 milliard USD. La chaîne d'approvisionnement stable à partir d'écorces d'agrumes et de marc de pomme, combinée à l'augmentation des applications dans les confitures à teneur réduite en sucre et les gommes nutraceutiques, maintient son leadership sur le marché. La récente expansion de capacité UniPECTINE de Cargill au Brésil témoigne d'une forte confiance du marché dans la croissance soutenue de la demande. La polyvalence de la pectine dans les formulations à étiquette propre et son origine naturelle renforcent davantage sa position sur le marché. La préférence des consommateurs pour les ingrédients à base de plantes continue de stimuler l'adoption de la pectine dans diverses applications alimentaires. La gélatine maintient sa forte présence dans la confiserie et les enveloppes de capsules, bien que les considérations éthiques et religieuses encouragent les fabricants à explorer des combinaisons pectine-gélatine.

La gomme gellane, bien qu'occupant actuellement une part de marché plus modeste, affiche un taux de croissance robuste de 8,09 % de CAGR, portée par ses propriétés thermoréversibles et sa haute efficacité à faibles dosages, notamment dans les alternatives laitières premium et les médicaments ophtalmiques. Le carraghénane et l'agar maintiennent une absorption régulière du marché dans les applications nécessitant une certification vegan, malgré les défis de concentration géographique de l'approvisionnement. La demande croissante d'alternatives à base de plantes sur les marchés asiatiques soutient particulièrement la croissance de ces agents gélifiants d'origine marine. Le développement continu d'agents gélifiants spécialisés élargit la portée globale du marché en permettant aux fabricants d'atteindre des propriétés fonctionnelles spécifiques dans diverses applications. La tendance vers les produits à étiquette propre et les ingrédients naturels accélère davantage l'innovation dans le segment des agents gélifiants.

Par source : leadership des dérivés végétaux remis en question par l'innovation microbienne

Les matières premières d'origine végétale ont généré 57,92 % des revenus de 2025, renforçant la confiance des consommateurs dans les origines botaniques reconnaissables telles que le guar, la gomme de caroube et la pectine d'agrumes. L'adoption généralisée des ingrédients à base de plantes reflète la préférence croissante des consommateurs pour des solutions alimentaires naturelles et durables. Les sources d'algues, bien que techniquement d'origine végétale, offrent une rhéologie différenciée qui justifie des primes de prix dans les analogues laitiers et carnés. La polyvalence des agents gélifiants à base d'algues a conduit à leur incorporation accrue dans diverses applications alimentaires, notamment dans la cuisine asiatique et les produits modernes à base de plantes.

Les gommes d'origine microbienne — xanthane et gellane — sont en passe de connaître l'expansion la plus rapide à un CAGR de 8,18 % jusqu'en 2031. La gélatine d'origine animale reste essentielle dans les échafaudages biomédicaux et la confiserie à haute teneur en bloom, même si les revendications vegan tempèrent la croissance des volumes. Les alternatives synthétiques et chimiquement modifiées conservent une pertinence de niche là où des seuils fonctionnels exigeants l'emportent sur le positionnement à étiquette propre. Le glissement de la gamme vers les plateformes de fermentation contribue à diversifier l'approvisionnement et à atténuer le risque lié aux matières premières pour l'industrie des agents gélifiants. Les avancées en technologie de fermentation ont amélioré l'efficacité de la production et réduit les coûts, rendant les gommes d'origine microbienne plus viables commercialement. L'investissement croissant dans la recherche et le développement de nouveaux procédés de fermentation devrait encore améliorer la qualité et la fonctionnalité des agents gélifiants microbiens.

Par fonction : les applications d'épaississement en tête tandis que l'encapsulation s'accélère

L'épaississement a conservé 27,12 % du chiffre d'affaires de 2025, reflétant le rôle central des hydrocolloïdes dans le contrôle de la viscosité pour les soupes, les sauces et les desserts laitiers. La préférence croissante des consommateurs pour les aliments de commodité a accéléré l'adoption des agents épaississants dans les produits prêts à consommer. La conversion robuste vers les mélanges instantanés et les plats surgelés préserve la demande de base, tandis que les fabricants continuent d'innover avec des solutions d'épaississement à étiquette propre pour répondre aux préférences évolutives des consommateurs.

Les systèmes d'encapsulation et de libération contrôlée afficheront le CAGR le plus élevé de 8,62 % à mesure que les acteurs pharmaceutiques et nutraceutiques exploitent les matrices d'hydrogel pour réguler la libération des bioactifs. Les récentes approbations de revêtements comestibles à base d'alginate de sodium pour la conservation des produits frais illustrent l'adoption intersectorielle selon l'agence des normes alimentaires (Royaume-Uni). Les produits multifonctionnels combinant gélification, stabilisation et encapsulation au sein d'un seul mélange d'hydrocolloïdes ouvrent de nouvelles latitudes de conception pour les formulateurs, soutenant des flux de revenus supplémentaires pour le marché des agents gélifiants. L'intégration de la nanotechnologie dans les systèmes d'encapsulation a amélioré l'efficacité de l'administration des ingrédients actifs. Le développement de matériaux d'encapsulation durables et biodégradables s'aligne sur les préoccupations environnementales croissantes et les exigences réglementaires.

Par application : dominance alimentaire au milieu de l'accélération pharmaceutique

Les fabricants de produits alimentaires et de boissons ont absorbé 35,41 % des ventes mondiales en 2025, soulignant l'omniprésence des hydrocolloïdes dans le contrôle de la texture, de la suspension et de l'humidité. La boulangerie sans gluten, la confiserie à faible teneur en sucre et les gammes de crèmes glacées premium constituent des foyers d'innovation où une sensation en bouche différenciée justifie des primes en rayon. La demande croissante des consommateurs pour des produits à étiquette propre a encore accéléré l'adoption des hydrocolloïdes dans les formulations naturelles. Les fabricants investissent massivement dans la recherche et le développement pour optimiser les combinaisons d'hydrocolloïdes offrant des fonctionnalités supérieures à des niveaux d'utilisation plus faibles.

Les applications pharmaceutiques, cependant, enregistreront le CAGR le plus rapide de 8,97 %. Les cosmétiques, les soins personnels et la nutrition animale complètent le portefeuille, chacun capitalisant sur les attributs de liaison à l'humidité et de formation de film inhérents aux hydrocolloïdes. L'élargissement des cas d'utilisation renforce le récit de croissance structurelle du marché des agents gélifiants. La croissance rapide du secteur pharmaceutique découle de l'augmentation des applications d'enrobage de comprimés et des systèmes d'administration de médicaments à libération contrôlée. La hausse des dépenses de santé et l'expansion de la fabrication pharmaceutique dans les économies émergentes renforcent davantage les perspectives de demande.

Analyse géographique

L'Asie-Pacifique représentait 36,28 % des revenus mondiaux en 2025, soutenue par la culture dominante d'algues et de guar ainsi que par la plus grande population mondiale de consommateurs d'aliments transformés. La Chine à elle seule fournit plus de 60 % des matières premières mondiales de carraghénane et d'agar, tandis que l'Inde produit environ 80 % de la gomme de guar. L'urbanisation rapide et la hausse des revenus disponibles en Asie du Sud-Est stimulent davantage la demande en aliments de commodité, renforçant le pouvoir d'achat régional.

L'Amérique du Sud affiche la projection de CAGR la plus rapide de 8,12 % jusqu'en 2031. L'industrie brésilienne de transformation alimentaire de 231 milliards USD, qui a enregistré une croissance de 7,2 % en 2024, sous-tend une forte demande d'ingrédients fonctionnels prolongeant la durée de conservation dans les conditions de distribution tropicales selon le Département américain de l'Agriculture. L'abondance des résidus d'agrumes et de canne à sucre présente également des substrats rentables pour la future production de pectine et de xanthane, améliorant les perspectives de substitution aux importations. Collectivement, ces dynamiques régionales diversifient les flux de revenus et atténuent l'exposition à un marché unique pour les acteurs mondiaux du marché des agents gélifiants.

L'Amérique du Nord et l'Europe contribuent à des volumes plus faibles mais à une valeur unitaire plus élevée, grâce à des régimes réglementaires stricts et à des écosystèmes de R&D avancés. Les réformes GRAS de la FDA en 2025 accélèrent la substitution à étiquette propre, incitant les formulateurs à sécuriser l'approvisionnement en pectine, alginate et celluloses aux antécédents de sécurité éprouvés. L'éthique de durabilité de l'Europe et les limites rigoureuses de contaminants de l'EFSA encouragent des chaînes d'approvisionnement traçables et des technologies d'extraction écologiques, élevant les réservoirs de profit pour les fournisseurs conformes.

Note: Les parts de segment de tous les segments individuels seront disponibles à l'achat du rapport

Paysage concurrentiel

Le marché des agents gélifiants présente une consolidation modérée avec un ratio de concentration de 6 sur 10. Les cinq premières entreprises — Tate & Lyle, CP Kelco, Cargill, Ashland et Jungbunzlauer — représentent la majorité des revenus du marché en 2024. Ces entreprises bénéficient d'économies d'échelle, permettant une intégration verticale dans l'approvisionnement en matières premières et des investissements dans les capacités d'extraction et de fermentation.

L'acquisition de CP Kelco par Tate & Lyle pour 1,8 milliard USD illustre la tendance du secteur vers l'expansion des hydrocolloïdes de spécialité, permettant des opportunités de vente croisée améliorées et des synergies de recherche. Les entreprises se différencient par leurs capacités technologiques — Jungbunzlauer exploite une installation de fermentation continue de gomme xanthane au Canada pour réduire les émissions, tandis que Cargill met en œuvre l'intelligence artificielle pour le contrôle qualité. L'augmentation des demandes de brevets pour les hydrogels sensibles au pH et les complexes multi-polymères indique une concurrence croissante en matière de propriété intellectuelle.

Les entreprises de taille moyenne se concentrent sur des applications spécialisées, notamment les échafaudages tissulaires et les emballages biodégradables, en tirant parti de leur flexibilité et de leurs relations étroites avec les clients. Les grandes entreprises investissent dans des opérations d'aquaculture d'algues et des alternatives de fermentation pour se protéger contre les fluctuations de l'approvisionnement en matières premières et les perturbations liées aux conditions météorologiques. Cette diversité de stratégies commerciales maintient la concurrence sur le marché et soutient l'innovation continue dans l'industrie des agents gélifiants.

Leaders du secteur des agents gélifiants

Cargill, Incorporated

Archer Daniels Midland Company

Ashland Global Holdings

Tate and Lyle plc

International Flavors and Fragrances

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : GELITA a lancé des excipients à contrôle des endotoxines (ECE) pour les applications bioscientifiques. La gamme de produits comprend VACCIPRO et MEDELLAPRO, qui répondent aux exigences des applications biomédicales et pharmaceutiques. Le portefeuille ECE comprend des gélatines de qualité médicale et des peptides de collagène pour les applications biomédicales. VACCIPRO et MEDELLAPRO offrent stabilité, biocompatibilité et soutiennent le développement de produits sûrs et efficaces.

- Septembre 2024 : Jungbunzlauer, un producteur d'ingrédients issus de sources naturelles, a investi 200 millions USD pour établir la première installation de fabrication de gomme xanthane au Canada à Port Colborne, en Ontario, avec le soutien d'Invest Ontario.

- Juin 2024 : Tate & Lyle a finalisé l'acquisition de CP Kelco pour 1,8 milliard USD, créant une entreprise mondiale de premier plan dans les solutions spécialisées pour l'alimentation et les boissons avec des capacités renforcées en pectine et en gommes spécialisées. La transaction renforce la position sur le marché dans le secteur des ingrédients spécialisés de 19 milliards USD.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Mordor Intelligence définit le marché des agents gélifiants comme les revenus annuels générés par les hydrocolloïdes naturels ou semi-synthétiques, tels que la pectine, la gélatine, l'agar, la carraghénane, l'alginate, la gellane, la xanthane, la guar, et certaines gommes de cellulose ou de caroube, vendus en vrac ou sous forme formulée aux fabricants mondiaux de produits alimentaires, de boissons, de soins personnels et pharmaceutiques.

Exclusion du périmètre : les épaississants industriels pour forage et les grades papetiers sont exclus de cette étude.

Aperçu de la segmentation

- Par type

- Pectine

- Gélatine

- Agar

- Carraghénane

- Alginate

- Gomme gellane

- Gomme xanthane

- Gomme de guar

- Dérivés de cellulose

- Gomme de caroube

- Autres

- Par source

- Dérivés végétaux

- Dérivés d'algues

- Dérivés microbiens

- Dérivés animaux

- Synthétiques/chimiquement modifiés

- Par fonction

- Gélification

- Épaississement

- Stabilisation/Émulsification

- Formation de film et enrobage

- Encapsulation/Libération contrôlée

- Par application

- Alimentation et boissons

- Boulangerie

- Confiserie

- Produits laitiers et desserts glacés

- Boissons

- Produits carnés et de volaille

- Alternatives à base de plantes et véganes

- Alimentation animale

- Autres applications alimentaires et de boissons

- Cosmétiques et soins personnels

- Soins de la peau

- Soins capillaires

- Soins bucco-dentaires

- Cosmétiques colorés

- Produits pharmaceutiques

- Autres

- Alimentation et boissons

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Royaume-Uni

- Allemagne

- Espagne

- France

- Italie

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor interrogent les responsables des achats dans les entreprises de transformation alimentaire, les distributeurs régionaux et les scientifiques en formulation à travers l'Asie-Pacifique, l'Europe et l'Amérique du Nord afin de valider les prix de vente moyens, les répartitions par grade de pureté et les tendances de substitution.

Des enquêtes de suivi auprès de marques nutraceutiques testent les taux d'adoption des gommes végétales de nouvelle génération et réintègrent les résultats dans le modèle.

Recherche documentaire

Nous partons de jeux de données ouvertes provenant d'organismes qui suivent la production agricole et les échanges commerciaux (USDA, Eurostat, FAO), des registres d'expéditions douanières et des barèmes tarifaires qui répertorient chaque hydrocolloïde sous des codes SH distincts.

Les documents de position sectoriels émanant d'organisations telles que l'International Pectin Producers Association, la Seaweed Industry Association et le Gelatin Manufacturers Institute of America contribuent à clarifier les évolutions de l'offre.

Les rapports annuels 10-K, les présentations aux investisseurs et les dépôts de brevets révèlent des expansions de capacité ou des innovations de procédés, tandis que les archives de presse dans Dow Jones Factiva fournissent un contexte sur les évolutions des prix.

Cette liste est illustrative ; de nombreuses autres sources étayent le modèle.

Dimensionnement du marché et prévisions

Une construction descendante traduit les données de production et d'échanges commerciaux en un pool de consommation apparente, qui est ensuite réconcilié avec des vérifications ascendantes construites à partir de calculs de prix de vente moyen (ASP) multiplié par les volumes chez les principaux fournisseurs.

Les principaux facteurs, disponibilité des écorces d'agrumes, rendements d'abattage pour la gélatine, lancements de produits végans, superficie des exploitations d'algues, modifications réglementaires des étiquettes et taux d'incorporation moyens par produit fini, ancrent les hypothèses de croissance annuelle.

Une régression multivariée couplée à une analyse de scénarios projette la demande de 2025 à 2030 ; les données manquantes sont comblées par des plages d'élasticité prix-volume discutées avec des experts.

Validation des données et cycle de mise à jour

Les résultats sont soumis à des contrôles de variance par rapport aux indices de prix historiques et aux tendances trimestrielles d'expédition avant examen par les responsables seniors.

L'étude est mise à jour tous les douze mois, avec des actualisations intermédiaires déclenchées par des événements significatifs tels que des mauvaises récoltes ou des ajouts majeurs de capacité, garantissant ainsi aux clients une vision toujours actualisée.

Pourquoi notre référence sur les agents gélifiants est fiable

Les estimations publiées concordent rarement, car les entreprises diffèrent sur les grades d'additifs, les conversions de devises et la fréquence de mise à jour.

Les principaux facteurs d'écart incluent notamment la prise en compte ou non des excipients pharmaceutiques, le traitement des mélanges d'amidon à faible viscosité, et la manière dont les prix de vente moyens sont lissés lors des pics de matières premières, un aspect que Mordor réexamine chaque trimestre, tandis que d'autres acteurs mettent à jour moins fréquemment.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 5,55 Md USD (2025) | Mordor Intelligence | - |

| 4,52 Md USD (2022) | Global Consultancy A | Exclut les grades cosmétiques et convertit aux taux de change fixes de 2021 |

| 5,37 Md USD (2025) | Trade Journal B | S'appuie sur les communiqués de presse des fournisseurs sans réconciliation des expéditions |

| 5,19 Md USD (2025) | Regional Consultancy C | Agrège les agents d'origine végétale et animale mais omet les volumes de gellane microbienne |

Pris dans leur ensemble, la comparaison montre que les choix de périmètre transparents de Mordor, les audits de prix continus et la modélisation hybride maintiennent la référence équilibrée et traçable, offrant aux décideurs un point de départ fiable.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des agents gélifiants ?

La taille du marché des agents gélifiants a atteint 5,87 milliards USD en 2026 et devrait progresser jusqu'à 7,79 milliards USD d'ici 2031 à un CAGR de 5,79 %.

Quel type de produit détient la plus grande part de marché ?

La pectine est en tête avec 33,89 % de part de marché des agents gélifiants en 2025 en raison de sa polyvalence dans les aliments à teneur réduite en sucre et les gommes nutraceutiques.

Qu'est-ce qui stimule la demande pharmaceutique d'agents gélifiants ?

Les formulations à base d'hydrogel permettent une administration de médicaments contrôlée et ciblée, propulsant les applications pharmaceutiques à un CAGR de 8,97 %.

Quelle région devrait connaître la croissance la plus rapide ?

L'Amérique du Sud, ancrée par l'industrie de transformation alimentaire en expansion du Brésil, devrait atteindre un CAGR de 8,12 % entre 2026 et 2031.

Dernière mise à jour de la page le: