Taille et part du marché des agents de démoulage

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

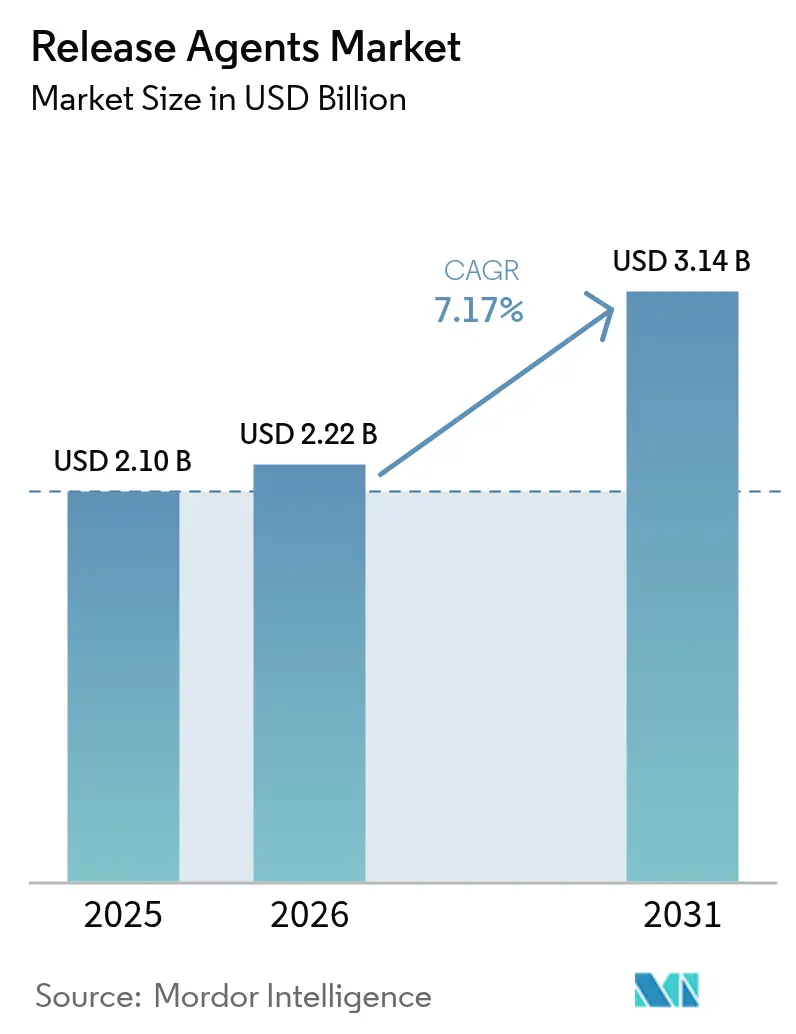

| Taille du Marché (2026) | 2.22 Milliards de dollars |

| Taille du Marché (2031) | 3.14 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.17% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des agents de démoulage par Mordor Intelligence

La taille du marché des agents de démoulage était évaluée à 2,10 milliards USD en 2025 et devrait croître de 2,22 milliards USD en 2026 pour atteindre 3,14 milliards USD d'ici 2031, à un TCAC de 7,17 % durant la période de prévision (2026-2031). Cette croissance reflète les efforts des fabricants pour concilier des réglementations strictes en matière de contact alimentaire avec les exigences de la production automatisée. L'expansion du marché est soutenue par des investissements en infrastructures dans les économies émergentes, notamment dans la région Asie-Pacifique, où la croissance des activités laitières, carnées et des aliments de commodité dépasse l'expertise locale en technologies de démoulage spécialisées. Les entreprises se concentrent sur des formulations sans PFAS, des esters de cire biodégradables et des huiles d'origine végétale pour atteindre leurs objectifs de durabilité et répondre aux exigences de transparence des consommateurs, tout en maintenant des propriétés antiadhésives efficaces. Par ailleurs, la volatilité des prix des matières premières et les exigences régionales en matière de tests de migration poussent à la consolidation des fournisseurs, soulignant l'importance de la conformité réglementaire et de chaînes d'approvisionnement mondiales fiables.

Points clés du rapport

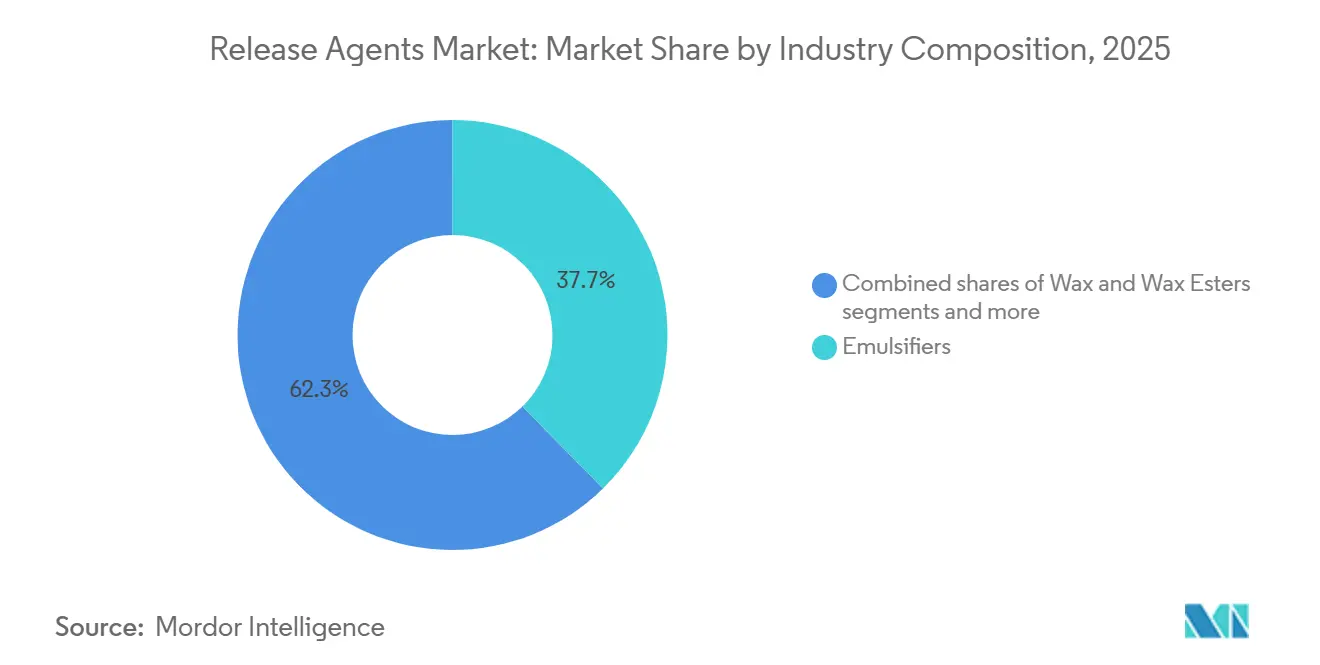

- Par composition industrielle, les émulsifiants ont représenté 37,66 % de la part de marché des agents de démoulage en 2025, tandis que les cires et esters de cire devraient progresser à un TCAC de 8,16 % jusqu'en 2031.

- Par forme, les formats liquides et spray ont détenu 51,29 % de la part de revenus du marché des agents de démoulage en 2025 ; les formats solides devraient enregistrer un TCAC de 8,01 % entre 2026 et 2031.

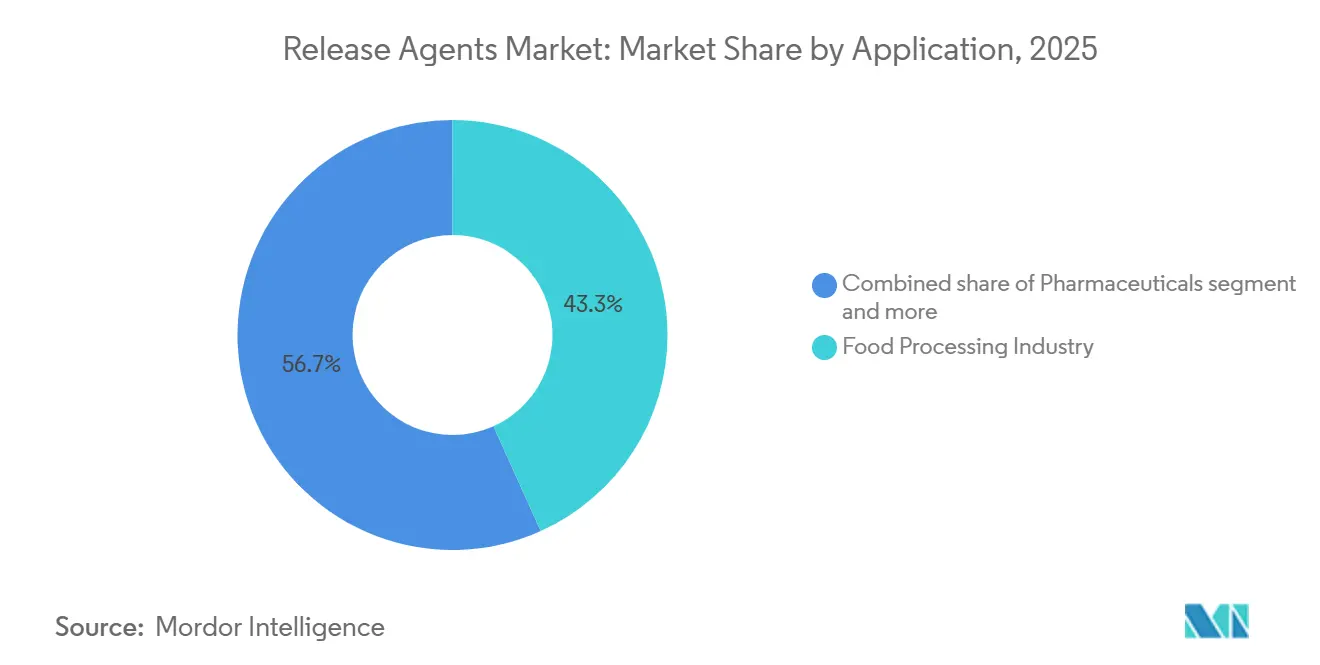

- Par secteur d'utilisation finale, le secteur de la transformation alimentaire a représenté 43,27 % du marché des agents de démoulage en 2025, tandis que les produits pharmaceutiques et la santé progressent à un TCAC de 8,73 % jusqu'en 2031.

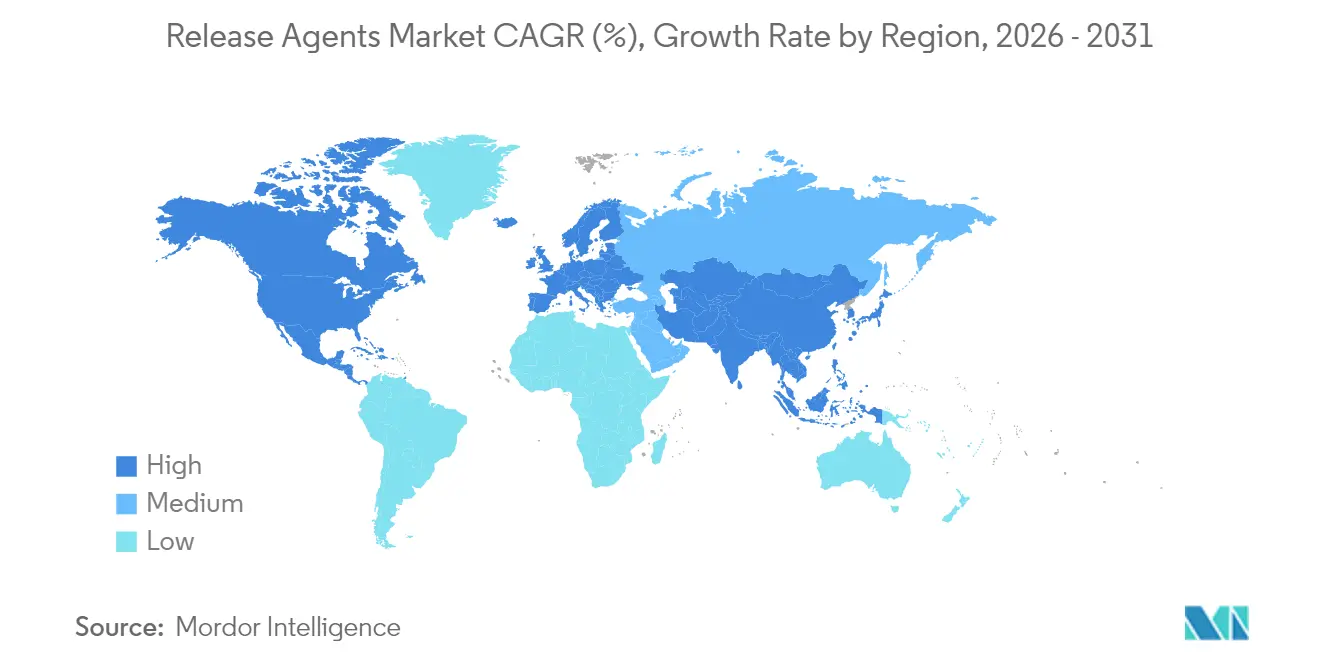

- Par géographie, l'Amérique du Nord a représenté 33,28 % de la part de revenus en 2025 ; l'Asie-Pacifique devrait enregistrer le TCAC le plus rapide, à 8,04 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des agents de démoulage

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préférence pour les huiles végétales non hydrogénées | +1.2% | Mondial, plus fort en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Expansion du secteur de la transformation alimentaire | +1.8% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Amérique du Sud | Long terme (≥ 4 ans) |

| Pression réglementaire en faveur d'agents de démoulage alimentaires conformes | +0.9% | Amérique du Nord et Union européenne, conformité émergente en Asie-Pacifique | Court terme (≤ 2 ans) |

| Évolution vers des formulations à étiquette propre et d'origine végétale | +1.1% | Mondial, segments premium en Amérique du Nord et en Europe occidentale | Moyen terme (2-4 ans) |

| Avancées technologiques dans les systèmes haute performance à base d'eau | +0.8% | Mondial, adoption précoce en Amérique du Nord et dans l'Union européenne | Long terme (≥ 4 ans) |

| Demande croissante d'aliments emballés et de commodité | +1.5% | Asie-Pacifique et Moyen-Orient, stable en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préférence pour les huiles végétales non hydrogénées

Les fabricants se tournent vers des alternatives telles que les huiles végétales liquides et les graisses interestérifiées en réponse à l'élimination progressive des huiles partiellement hydrogénées. Ces substituts offrent des performances équivalentes en matière de démoulage tout en éliminant les résidus d'acides gras trans, répondant ainsi aux normes réglementaires et aux préférences des consommateurs. Les changements réglementaires ont conduit les boulangeries à adopter des mélanges d'huiles plus sûrs et durables, garantissant la conformité et répondant à la demande d'étiquettes plus propres et de certifications telles que non-OGM et biologique. En Europe, les restrictions sur les graisses trans ont accéléré l'utilisation de lipides modifiés par voie enzymatique en remplacement des shortenings hydrogénés. Cependant, les formulateurs de plus petite taille font face à des défis, car les grandes entreprises verticalement intégrées exploitent leurs avantages technologiques et opérationnels pour dominer le marché.

Expansion du secteur de la transformation alimentaire

Le secteur de la fabrication alimentaire dans la région Asie-Pacifique connaît une croissance significative, remodelant la demande en agents de démoulage. L'Inde, l'un des plus grands producteurs de lait au monde, a réalisé des avancées notables dans son écosystème de transformation laitière, comme le rapporte le ministère des Industries de transformation alimentaire. La production laitière du pays est passée de 230,58 millions de tonnes en 2022-23 à 239,30 millions de tonnes en 2023-24, reflétant une croissance de 3,78 % [1]Source : Ministère des Industries de transformation alimentaire, « Profil du secteur laitier », mofpi.gov. Les coopératives laitières investissent dans des installations de production de crèmes glacées et de paneer, en mettant l'accent sur l'automatisation à haut débit pour garantir l'efficacité et maximiser les rendements. Les transformateurs adoptent des mélanges d'émulsifiants premium, malgré leur coût plus élevé, pour éviter les temps d'arrêt causés par le collage. Au Japon, le secteur des épiceries de proximité stimule la demande d'agents de démoulage résistant à la stérilisation par autoclave tout en maintenant la neutralité gustative, favorisant les hybrides lécithine-ester de polyglycérol. L'industrie de transformation de la viande en Amérique latine est en expansion, avec de nouvelles lignes de boyaux à saucisses au Brésil et en Argentine d'ici 2025, nécessitant des lubrifiants alimentaires conformes à la réglementation MERCOSUR GMC/RES n° 26/03.

Pression réglementaire en faveur d'agents de démoulage alimentaires conformes

Les autorités réglementaires du monde entier stimulent la demande d'agents de démoulage alimentaires conformes en mettant en œuvre des normes de sécurité plus strictes. Dans l'Union européenne (UE), des réglementations telles que le règlement-cadre 1935/2004 et le règlement BPF 2023/2006 garantissent que les matériaux en contact avec les aliments, y compris les agents de démoulage, sont fabriqués à partir de substances approuvées et respectent les Bonnes Pratiques de Fabrication (BPF). Ces réglementations exigent également que les matériaux ne transfèrent pas de substances chimiques nocives dans les aliments. Aux États-Unis, le Code of Federal Regulations 21 (CFR 21) de la FDA impose l'approbation des substances utilisées dans les matériaux en contact avec les aliments et met l'accent sur la sécurité par le biais de tests de conformité [2]Source : U.S. Food and Drug Administration, « Détermination du statut réglementaire des composants d'un matériau en contact avec les aliments », fda.gov. En Chine, les récentes mises à jour de la législation sur les matériaux en contact avec les aliments ont introduit des normes spécifiques pour les matériaux alimentaires, exigeant des tests de migration et le respect des BPF. Cette pression réglementaire encourage les fabricants d'équipements d'origine (FEO) du secteur alimentaire et des boissons à collaborer avec des fournisseurs qui comprennent et respectent ces normes en constante évolution, garantissant l'utilisation sûre des agents de démoulage sur le marché.

Évolution vers des formulations à étiquette propre, non hydrogénées et d'origine végétale

À mesure que les consommateurs se méfient des additifs synthétiques, les fabricants reformulent leurs produits, dépassant souvent les normes réglementaires. Cette tendance remodèle les portefeuilles d'agents de démoulage. La lécithine dérivée du tournesol remplace les alternatives à base de soja, évitant les déclarations d'allergènes et séduisant les consommateurs soucieux des OGM. La cire de carnauba, autrefois limitée aux glaçages de confiserie, est désormais utilisée dans les revêtements de moules à pâtisserie en raison de sa nature végétale, malgré son coût plus élevé. Dans les viandes d'origine végétale, les agents de démoulage empêchent les isolats de protéines de coller aux équipements. Les mélanges d'huile de son de riz et de cire de candelilla émergent comme des alternatives privilégiées aux huiles minérales. Les formulateurs explorent également des mono- et diglycérides produits par voie enzymatique à partir de stéarine de palme non hydrogénée, offrant des avantages d'émulsification sans étiquettes synthétiques. Cependant, garantir la stabilité thermique reste un défi, car de nombreuses alternatives d'origine végétale se dégradent à des températures élevées, limitant leur utilisation en boulangerie et en friture.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières | -0.7% | Mondial, aiguë en Asie-Pacifique et en Amérique du Sud | Court terme (≤ 2 ans) |

| Faible sensibilisation des utilisateurs finaux dans les pôles émergents de transformation de la viande | -0.4% | Afrique subsaharienne, Asie du Sud-Est, parties de l'Amérique du Sud | Moyen terme (2-4 ans) |

| Les préoccupations relatives à la transparence des ingrédients freinent l'adoption | -0.3% | Canaux premium en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Les préoccupations environnementales et sécuritaires limitent la croissance | -0.5% | Mondial, focus réglementaire en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières

La volatilité des prix des matières premières constitue un frein important pour le marché des agents de démoulage, car les fluctuations des coûts des intrants clés tels que les huiles végétales, les cires et les silicones ont un impact direct sur les dépenses de production et perturbent les stratégies de tarification. Par exemple, l'indice des prix des huiles végétales de la FAO a atteint en moyenne 168,6 points en janvier, reflétant une hausse de 3,4 points soit 2,1 % par rapport à décembre et une augmentation de 10,2 % en glissement annuel, tirée par la hausse des prix mondiaux des huiles de palme, de soja et de tournesol [3]Source : Organisation des Nations Unies pour l'alimentation et l'agriculture, « L'indice FAO des prix alimentaires baisse pour le cinquième mois consécutif en janvier 2026 », tiré par la baisse des prix des produits laitiers, de la viande et du sucre, fao.org. Notamment, les prix internationaux de l'huile de palme ont connu une deuxième hausse mensuelle consécutive en raison du ralentissement saisonnier de la production en Asie du Sud-Est et d'une forte demande mondiale à l'importation. Cette imprévisibilité des coûts des matières premières peut perturber les chaînes d'approvisionnement, réduire les marges bénéficiaires et entraver la croissance du marché durant la période de prévision. Ces fluctuations mettent en évidence les défis auxquels font face les fabricants pour maintenir la stabilité de leurs opérations et leur rentabilité, soulignant davantage l'impact de la volatilité des prix des matières premières sur le potentiel de croissance du marché.

Faible sensibilisation des utilisateurs finaux dans les pôles émergents de transformation de la viande

En Afrique subsaharienne et dans certaines parties de l'Asie du Sud-Est, les transformateurs de viande s'appuient souvent sur des solutions de démoulage basiques telles que le shortening végétal, l'huile minérale, voire le diesel dans les opérations informelles. Cela est principalement dû à une connaissance limitée des alternatives alimentaires et à un manque de soutien technique. De nombreux petits fabricants de saucisses au Nigeria, par exemple, ne connaissent pas les agents de démoulage approuvés et peinent à s'en procurer localement. En conséquence, ils utilisent souvent de l'huile de palme, ce qui peut entraîner des résultats incohérents et des problèmes d'hygiène. Même lorsque des entreprises multinationales de transformation de la viande s'implantent dans ces régions, les fournisseurs locaux dominent le marché des petites structures et hésitent à investir dans des intrants de meilleure qualité, les consommateurs ayant tendance à privilégier le prix plutôt que la sécurité alimentaire. De même, au Vietnam, le secteur de la viande transformée fait face à des défis, de nombreux transformateurs provinciaux n'utilisant pas de lubrifiants alimentaires pour leurs équipements. Cela a créé une fracture sur le marché, où les installations orientées vers l'exportation respectent les normes internationales, tandis que les opérations axées sur le marché intérieur restent mal desservies, limitant le potentiel de croissance global du marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composition industrielle : les émulsifiants dominent, les esters de cire s'accélèrent

Les émulsifiants ont capté 37,66 % de la part de marché des agents de démoulage en 2025, reflétant leur double rôle d'améliorants de pâte et de composants de démoulage dans les opérations de boulangerie à grande échelle. Le marché des émulsifiants devrait croître régulièrement, porté par des initiatives d'étiquette propre soutenues par des mono- et diglycérides dérivés par voie enzymatique. La lécithine reste dominante, mais des alternatives d'origine végétale comme le tournesol et le canola gagnent en popularité en raison des préoccupations liées aux allergènes du soja. Les antioxydants tels que les tocophérols mixtes améliorent la durée de conservation dans les formulations à haute teneur en acide oléique, facilitant la distribution mondiale. Parallèlement, le déclin de la demande pour les résines polymères et les fluoropolymères sous l'effet du contrôle des PFAS pousse les boulangeries vers des moules à revêtement céramique compatibles avec les sprays de lécithine ou de cire.

Les cires et esters de cire devraient dépasser les autres segments de composition industrielle avec un TCAC de 8,16 %, soutenu par le point de fusion élevé de la cire de carnauba et la compatibilité pharmaceutique de la cire d'abeille. Les confiseurs utilisent des mélanges de cires pour prévenir le blanchiment, tandis que les fabricants de comprimés exploitent leurs propriétés de libération contrôlée. La cire de candelilla, bien que limitée en approvisionnement à environ 1 200 tonnes par an, répond aux niches de boulangerie végane. Les différences réglementaires régionales, telles que les restrictions du Japon sur certains esters de cire, nécessitent des ajustements de formulation, mais la tendance mondiale favorise les cires naturelles à mesure que les polymères synthétiques sont progressivement abandonnés.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par forme : dominance du spray, progression du solide dans l'automatisation

Les agents de démoulage liquides et en spray ont représenté 51,29 % du chiffre d'affaires 2025, les transformateurs privilégiant la facilité d'application manuelle ou automatisée en aérosol. Les sprays sont très appréciés pour leur capacité à assurer un dosage précis, ce qui minimise les résidus susceptibles de nuire au développement de la croûte dans le pain artisanal. De plus, l'industrie pharmaceutique dépend d'une couverture aérosol uniforme pour réduire le risque de défauts de comprimés lors de la production. Le segment liquide joue un rôle de premier plan sur le marché, s'intégrant parfaitement aux technologies de spray. Cette intégration réduit non seulement les pertes de matières, mais garantit également une application cohérente et uniforme, en faisant un choix privilégié dans divers secteurs.

Les agents de démoulage solides devraient croître à un TCAC de 8,01 % jusqu'en 2031, portés par leur utilisation croissante dans les lignes de moules automatisées qui bénéficient de mélanges cire-lécithine sans poussière. Ces formulations solides sont particulièrement adaptées aux environnements nécessitant un stockage à long terme ou exposés à des températures extrêmes, car elles maintiennent leur efficacité dans de telles conditions. De plus, leur adoption est soutenue par leur rentabilité, car ils permettent aux fabricants d'économiser sur les volumes de consommables. Cette combinaison de durabilité et d'économies de coûts fait des agents de démoulage solides une option attrayante pour les processus de production axés sur l'automatisation.

Par secteur d'utilisation finale : la transformation alimentaire ancre, le pharmaceutique progresse

Le secteur de la transformation alimentaire a conservé 43,27 % du volume mondial en 2025, porté par une forte demande des boulangeries, confiseurs et transformateurs de viande pour des performances antiadhésives constantes dans les matrices à pâte mixte et à haute teneur en protéines. La boulangerie industrielle, caractérisée par une forte intensité de rotation des moules, a amplifié le besoin d'agents de démoulage capables de résister à des expositions répétées à des températures de 200 °C sans compromettre les performances. Cette demande est encore alimentée par l'accent croissant mis sur l'efficacité et la qualité dans les processus de production alimentaire. De plus, les fabricants de snacks adoptent de plus en plus des agents à base d'eau, qui offrent le double avantage de propriétés antiadhésives efficaces et de routines de nettoyage en place simplifiées. Ces tendances soulignent le rôle essentiel des agents de démoulage avancés pour répondre aux besoins évolutifs du secteur de la transformation alimentaire.

Les secteurs pharmaceutique et de la santé devraient croître à un TCAC solide de 8,73 % d'ici 2031. Les presses à comprimés à grande vitesse, qui produisent de grands volumes d'unités par heure, utilisent de plus en plus des lubrifiants de nouvelle génération tels que le fumarate de stéaryle sodique et le béhénate de glycéryle pour éviter les problèmes de taux de dissolution associés au stéarate de magnésium. Dans le secteur de la construction, les applications de coffrage maintiennent une demande modeste mais stable, notamment là où les directives LEED encouragent l'utilisation de systèmes biodégradables à base d'ester méthylique de soja. Bien que les cosmétiques et le moulage du caoutchouc restent des segments de niche, les applications de silicone pour dispositifs médicaux nécessitant des agents de démoulage conformes à la FDA 21 CFR se développent, créant des opportunités de spécialité à haute marge au sein du marché plus large des agents de démoulage.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

En 2025, l'Amérique du Nord a contribué à hauteur de 33,28 % de la valeur du marché, principalement en raison des réglementations strictes de la FDA qui n'autorisent que les substances en contact avec les aliments préalablement approuvées. Le secteur des snacks en pleine croissance au Mexique, qui adhère aux normes techniques mondiales, a considérablement stimulé la demande de lubrifiants certifiés NSF. Bien que la croissance de la région ralentisse à mesure que le marché arrive à maturité, des opportunités subsistent, portées par les cycles de remplacement des revêtements sans PFAS. Ces revêtements sont essentiels sur le marché des agents de démoulage, garantissant la conformité aux réglementations de sécurité et le maintien des performances des produits. De plus, l'infrastructure établie de la région et l'accent mis sur l'innovation continuent de soutenir la stabilité et la croissance du marché.

L'Asie-Pacifique devrait enregistrer la croissance la plus rapide au niveau mondial, avec un TCAC projeté de 8,04 %. Cette croissance est largement attribuée à l'expansion des installations de production d'aliments surgelés en Chine et à la modernisation des usines laitières en Inde pour répondre à la demande intérieure et à l'exportation croissantes. Au Japon, les épiceries de proximité favorisent de plus en plus les émulsifiants à haute stabilité répondant aux exigences de résistance à l'autoclave, remplaçant la lécithine traditionnelle. Les exportateurs de viande australiens adoptent des lubrifiants alimentaires pour répondre aux normes strictes de tests de résidus sur les marchés asiatiques. Cependant, des pays comme le Cambodge et le Myanmar font face à des défis liés à des réseaux de distribution sous-développés et à une pénétration limitée du marché. Malgré ces obstacles, les investissements dans les pôles technologiques régionaux, tels que l'installation de Palsgaard à Shanghai, améliorent progressivement l'accessibilité du marché et favorisent la croissance dans toute la région.

L'Europe devrait détenir une part significative des revenus du marché 2025, l'Allemagne, le Royaume-Uni et la France étant en tête grâce à leurs grandes boulangeries industrielles qui respectent les seuils stricts de migration de l'EFSA. Les Pays-Bas se concentrent sur l'utilisation de la cire de carnauba dans leur production de chocolat pour prévenir le blanchiment, tandis que l'Espagne utilise des dérivés de grignons d'olive d'origine locale dans des formulations en spray pour améliorer la qualité des produits. En Amérique du Sud et au Moyen-Orient et Afrique, les investissements du Brésil dans la transformation de la viande et les incitations des zones franches des Émirats arabes unis attirent des entreprises multinationales. Cependant, ces régions font face à des défis tels qu'une infrastructure de chaîne du froid inadéquate et un soutien technique limité, qui entravent l'adoption complète des systèmes de démoulage avancés. Malgré ces obstacles, les investissements en cours et les initiatives gouvernementales dans ces régions devraient créer des opportunités de croissance dans les années à venir.

Paysage concurrentiel

En 2025, le marché des agents de démoulage présente une consolidation modérée et est dominé par cinq acteurs majeurs : Cargill, Incorporated, Archer Daniels Midland, Bunge Limited et Kerry Group. Ces entreprises bénéficient de leurs opérations oléagineuses verticalement intégrées, qui leur permettent de gérer efficacement les fluctuations des coûts des intrants, d'investir dans la recherche et le développement et de maintenir de vastes réseaux de distribution mondiaux. Leur envergure et leur efficacité opérationnelle leur confèrent un avantage concurrentiel sur le marché. Parallèlement, des acteurs de niche comme Palsgaard et Dow se concentrent sur des segments spécialisés pour se différencier. La capacité de Palsgaard à offrir un dépannage sur site lui a permis de décrocher des contrats de boulangerie avec une prime de prix de 10 à 15 %, tandis que Dow s'est positionné comme innovateur en déposant 14 brevets sans PFAS en 2025, anticipant les futures évolutions réglementaires.

Le paysage concurrentiel est également influencé par les opportunités émergentes dans les émulsifiants à base de protéines végétales dérivées de haricots mungo ou de fèves, qui s'alignent sur la préférence croissante des consommateurs pour des ingrédients d'origine locale dans le secteur de la viande d'origine végétale. De plus, les agents de démoulage pour coffrages de construction retiennent l'attention, notamment les mélanges d'ester méthylique de soja qui répondent aux normes LEED et réduisent la dépendance aux solvants traditionnels. Cependant, le marché présente des défis importants pour les nouveaux entrants en raison de barrières élevées telles que la conformité réglementaire stricte dans plusieurs régions et l'exigence de données toxicologiques complètes. Les entreprises capables de naviguer dans ces complexités et de proposer des solutions innovantes et conformes sont susceptibles de renforcer leur position sur le marché.

La concurrence sur le marché des agents de démoulage est également façonnée par l'importance stratégique des portefeuilles de brevets et des empreintes des centres d'application. Les grands acteurs élargissent leurs actifs de propriété intellectuelle pour sécuriser des avantages à long terme, tandis que les petites entreprises se concentrent sur des applications spécialisées pour établir leur présence. Les dynamiques régionales jouent également un rôle essentiel dans la définition du paysage concurrentiel. En Amérique du Nord et en Europe, les entreprises mettent l'accent sur la durabilité et la conformité réglementaire pour répondre aux normes en évolution. En Asie-Pacifique, l'industrialisation rapide et l'expansion du secteur de la transformation alimentaire stimulent la demande de solutions avancées. Pendant ce temps, en Amérique latine et au Moyen-Orient et Afrique, une croissance régulière est soutenue par des investissements croissants dans la production alimentaire et le développement des infrastructures. Dans toutes les régions, la capacité à innover et à s'adapter aux exigences du marché reste un facteur clé pour maintenir la compétitivité.

Leaders du secteur des agents de démoulage

Archer Daniels Midland Company

AAK AB

Palsgaard A/S

Dow Inc.

Cargill, Incorporated

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Août 2025 : Synova, une division de Bundy Baking Solutions et fabricant de premier plan d'agents de démoulage pour les secteurs de la boulangerie, de la restauration et de la restauration collective, a annoncé l'élargissement de son portefeuille de produits avec le lancement de nouveaux agents de démoulage Integra.

- Mars 2025 : Chem-Trend, un acteur de premier plan dans les solutions de démoulage, a introduit Chem-Trend SL-10187 comme développement important, conçu pour le moulage sous pression de l'aluminium. Cet agent de démoulage a amélioré les performances et l'efficacité opérationnelle tout en offrant une meilleure biostabilité.

- Octobre 2024 : ChemPoint et PLZ Corp ont annoncé leur partenariat pour améliorer les ventes et la distribution d'agents de démoulage alimentaires. Cette collaboration visait à tirer parti de l'expertise de ChemPoint en matière de marketing et de distribution avec les capacités de fabrication de PLZ Corp.

Périmètre du rapport mondial sur le marché des agents de démoulage

Les agents de démoulage, ou agents de séparation, sont des substances utilisées dans les installations de production comme barrière entre le produit et le moule, la bande ou le moule à gâteau. Le rapport sur le marché des agents de démoulage segmente par composition industrielle (émulsifiants, antioxydants, huiles végétales, cires et esters de cire, et autres), forme (liquide/spray, solide), secteur d'utilisation finale (boulangerie et confiserie, viande et produits carnés, et autres) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, et autres). Les prévisions du marché sont fournies en termes de valeur (USD).

| Émulsifiants |

| Antioxydants |

| Huiles végétales |

| Cires et esters de cire |

| Autres |

| Liquide/Spray |

| Solide |

| Secteur de la transformation alimentaire | Boulangerie et confiserie |

| Viande et produits carnés | |

| Produits laitiers et desserts glacés | |

| Autres | |

| Construction et matériaux | |

| Produits pharmaceutiques et santé | |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Pays-Bas | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par composition | Émulsifiants | |

| Antioxydants | ||

| Huiles végétales | ||

| Cires et esters de cire | ||

| Autres | ||

| Par forme | Liquide/Spray | |

| Solide | ||

| Par secteur d'utilisation finale | Secteur de la transformation alimentaire | Boulangerie et confiserie |

| Viande et produits carnés | ||

| Produits laitiers et desserts glacés | ||

| Autres | ||

| Construction et matériaux | ||

| Produits pharmaceutiques et santé | ||

| Autres | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Pays-Bas | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché des agents de démoulage en 2031 ?

Il est prévu d'atteindre 3,14 milliards USD d'ici 2031, avec une expansion à un TCAC de 7,17 % à partir de 2026.

Quelle région connaîtra la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait afficher le TCAC le plus rapide à 8,04 %, portée par les nouvelles capacités en aliments surgelés et en produits laitiers.

Quel segment de composition domine la demande actuelle ?

Les émulsifiants sont en tête, détenant 37,66 % des revenus 2025 en raison de leur double rôle de démoulage et d'amélioration de la pâte.

Pourquoi les esters de cire gagnent-ils en popularité ?

Ils s'intègrent parfaitement aux systèmes de spray automatisés, garantissant une couverture uniforme et un gaspillage minimal.

Dernière mise à jour de la page le: