Taille et part du marché des agents de fortification alimentaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 112.92 Milliards de dollars |

| Taille du Marché (2031) | 180.97 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.89% CAGR |

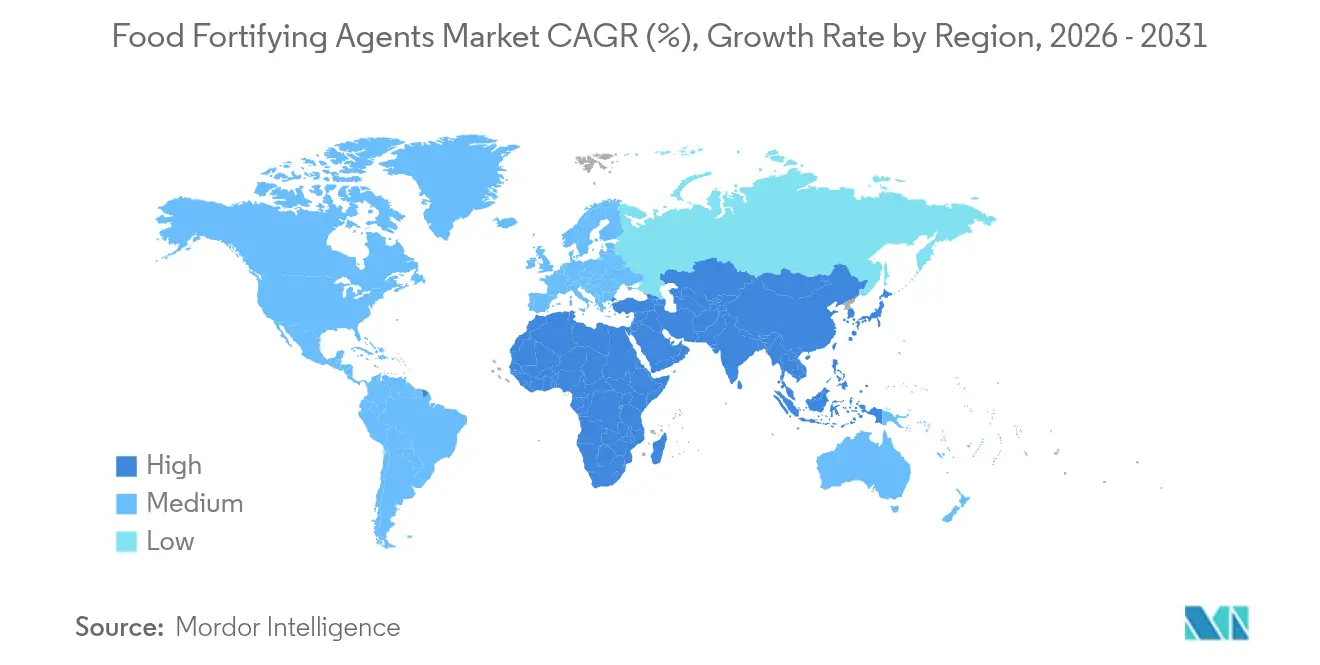

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

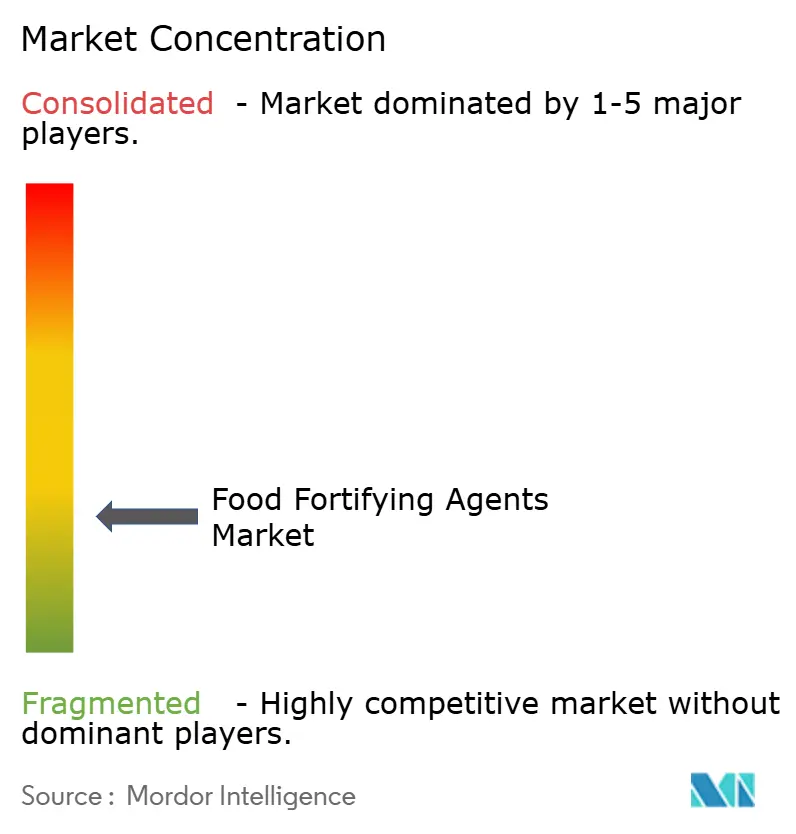

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des agents de fortification alimentaire par Mordor Intelligence

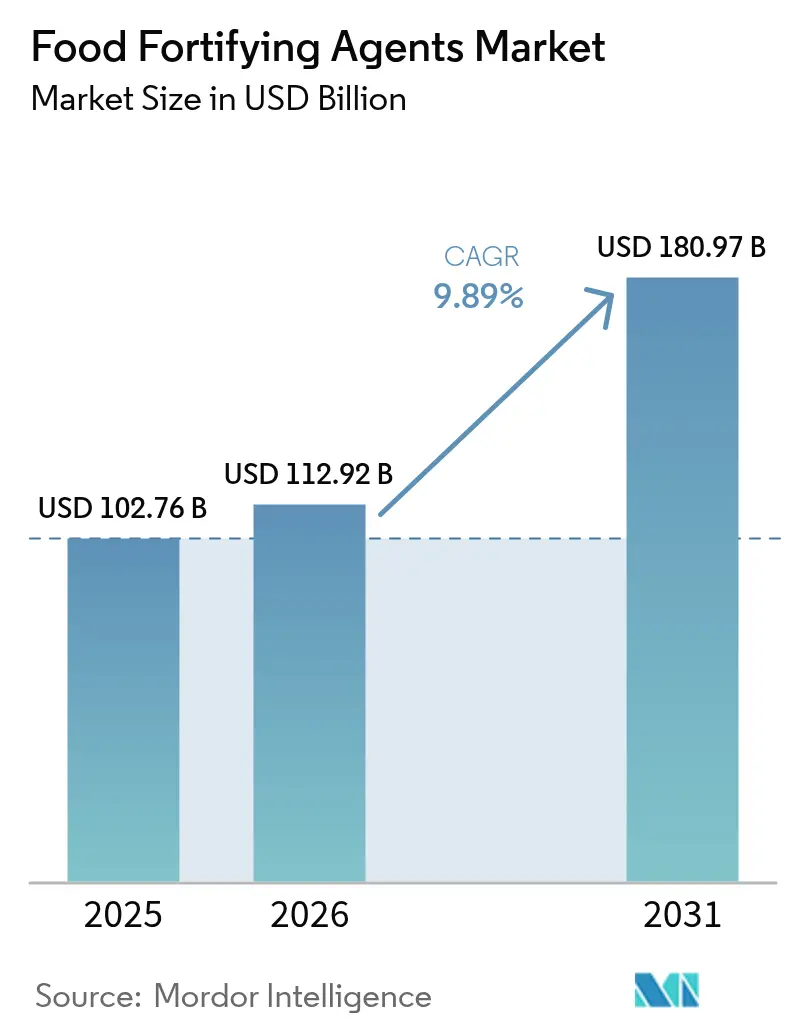

La taille du marché des agents de fortification alimentaire en 2026 est estimée à 112,92 milliards USD, en hausse par rapport à la valeur de 2025 de 102,76 milliards USD, avec des projections pour 2031 indiquant 180,97 milliards USD, progressant à un TCAC de 9,89 % sur la période 2026-2031. La croissance du marché est portée par la prévalence croissante des carences en micronutriments à l'échelle mondiale, notamment dans les régions en développement présentant des lacunes nutritionnelles persistantes. Les réglementations obligatoires en matière de fortification dans divers pays et la demande croissante des consommateurs pour des aliments fonctionnels enrichis sur le plan nutritionnel soutiennent l'expansion du marché. La consolidation des fabricants d'ingrédients a amélioré l'efficacité opérationnelle et réduit les coûts de production. Les avancées en matière de fermentation de précision et de technologies de microencapsulation ont amélioré la stabilité et la biodisponibilité des nutriments dans les produits enrichis. En janvier 2025, la FDA a proposé des réglementations d'étiquetage en face avant des emballages qui façonnent les stratégies de développement de produits et les processus de fortification. La dynamique du marché diffère selon les régions, la demande nord-américaine étant portée par des consommateurs soucieux de leur santé, tandis que l'Asie-Pacifique connaît une croissance rapide grâce aux programmes gouvernementaux de fortification alimentaire visant à remédier aux carences nutritionnelles.

Principaux enseignements du rapport

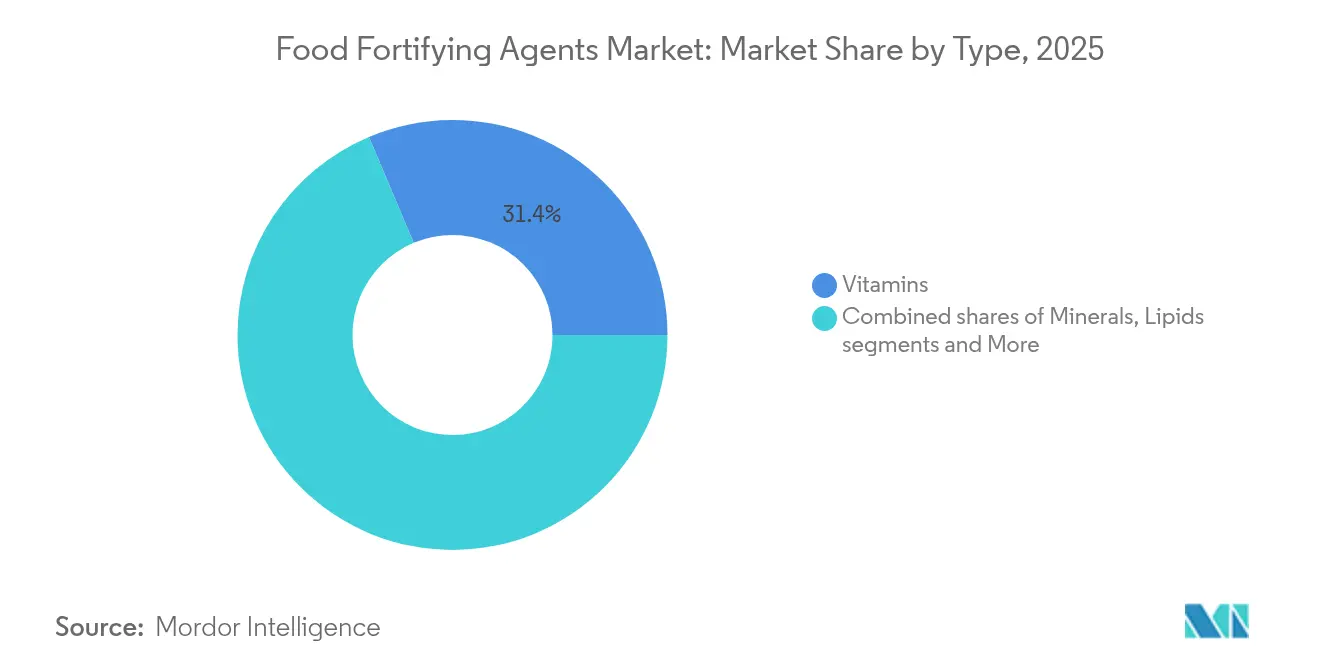

- Par type, les vitamines ont dominé avec une part de revenus de 31,35 % en 2025, tandis que les prébiotiques et probiotiques progressent à un TCAC de 12,11 % jusqu'en 2031.

- Par application, les produits laitiers et dérivés ont capté 30,10 % de la part du marché des agents de fortification alimentaire en 2025 ; les boissons ont enregistré la croissance la plus rapide avec un TCAC de 12,74 % jusqu'en 2031.

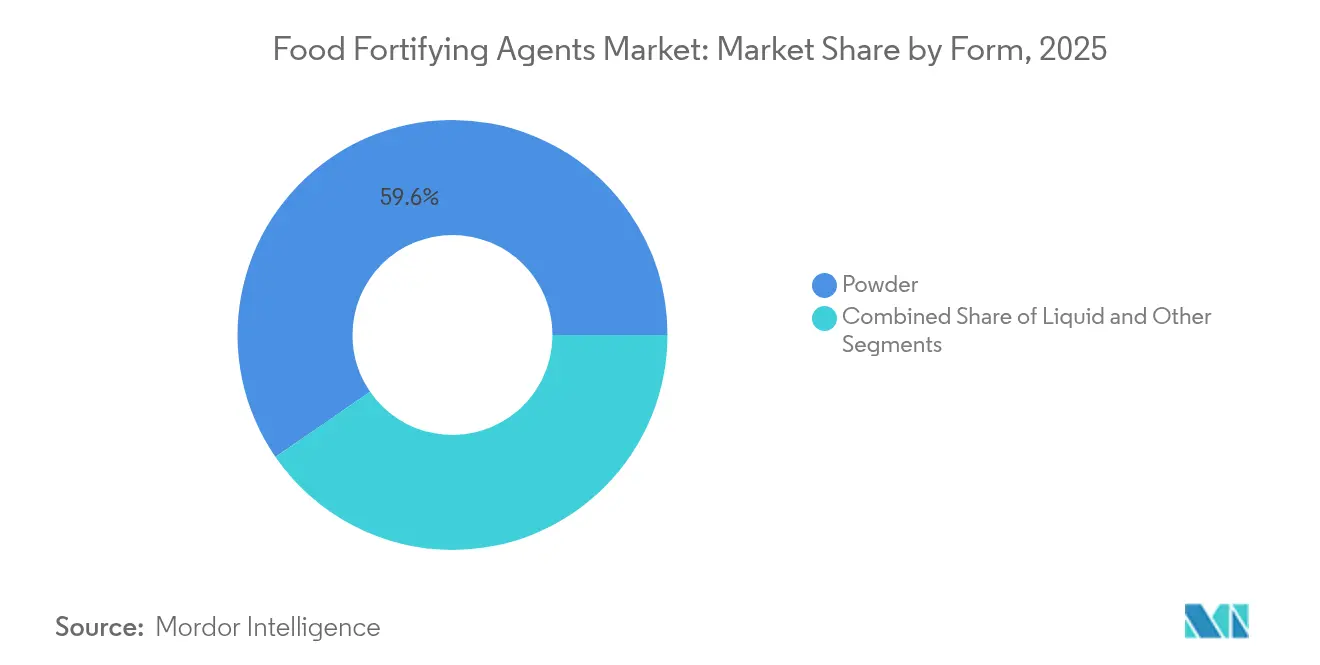

- Par forme, les formulations en poudre ont représenté 59,60 % de la taille du marché des agents de fortification alimentaire en 2025, tandis que les formats liquides ont progressé à un TCAC de 12,22 % grâce à une meilleure biodisponibilité.

- Par géographie, l'Amérique du Nord a détenu 32,60 % des revenus de 2025 ; l'Asie-Pacifique devrait connaître la croissance la plus rapide avec un TCAC de 11,95 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Agents Fortifiants Alimentaires*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Prévalence croissante des carences en micronutriments | +2.8% | Mondial, avec l'impact le plus élevé en Asie-Pacifique et en Afrique subsaharienne | Long terme (≥ 4 ans) |

| Expansion des réglementations obligatoires en matière de fortification | +2.1% | Mondial, avec adoption précoce en Amérique du Nord et en Europe, s'étendant à l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Demande croissante des consommateurs pour des aliments fonctionnels et enrichis | +1.9% | Amérique du Nord et Europe en cœur de marché, débordement vers les centres urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Besoin croissant d'aliments enrichis dans les programmes de nutrition infantile et maternelle | +1.6% | Asie-Pacifique, Afrique subsaharienne, Amérique latine | Long terme (≥ 4 ans) |

| Fortification accrue des aliments de base dans les économies en développement | +1.4% | Asie-Pacifique, Afrique subsaharienne, avec un accent sur l'Inde, la Chine, le Nigéria | Long terme (≥ 4 ans) |

| Avancées dans les technologies de fortification | +1.2% | Mondial, avec des centres de recherche et développement en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des carences en micronutriments

La crise mondiale des carences en micronutriments continue de s'aggraver, les populations du monde entier présentant un apport insuffisant en nutriments essentiels. Les carences en fer, en vitamine A et en iode sont les plus répandues, affectant particulièrement les enfants et les femmes enceintes, les pays à revenu faible et intermédiaire supportant le fardeau le plus lourd. Selon l'Organisation mondiale de la Santé, 30,7 % des femmes âgées de 15 à 49 ans souffraient d'anémie en 2023, soulignant le besoin persistant de programmes de fortification.[1]Organisation mondiale de la Santé, "Estimations mondiales de l'anémie par l'OMS, édition 2025", who.int L'impact économique de ces carences, notamment la réduction de la productivité et l'augmentation des coûts de santé, a incité les gouvernements à mettre en œuvre une fortification à grande échelle en tant qu'intervention sanitaire rentable. Les aliments de base servant de principal vecteur de distribution des nutriments pour les populations vulnérables, les fournisseurs d'ingrédients répondant aux normes d'approvisionnement du secteur public peuvent obtenir des volumes de contrats substantiels. Le fardeau économique considérable des carences en micronutriments pour les pays en développement a fait de la fortification alimentaire une initiative prioritaire de santé publique.

Expansion des réglementations obligatoires en matière de fortification

De nombreux pays ont mis en place des programmes de fortification obligatoire pour remédier aux carences nutritionnelles généralisées. Ces initiatives, notamment dans les régions en développement, obligent les fabricants alimentaires à incorporer des agents de fortification dans les aliments de base, augmentant ainsi la demande de produits enrichis dans divers segments démographiques. En mars 2025, la Tanzanie a introduit des réglementations complètes imposant à tous les meuniers de fortifier leurs produits avec des vitamines et des minéraux essentiels d'ici décembre 2025. Le Ministère de la Santé, soutenu par des partenaires tels que Sanku, a lancé cette initiative pour améliorer l'accès à la nutrition et lutter contre la malnutrition dans les populations vulnérables. De même, Maurice a adopté une législation sur la fortification obligatoire de la farine de blé en 2023 pour remédier aux carences en micronutriments, notamment l'anémie ferriprive, qui touche une part importante de sa population. Cette législation résulte d'une collaboration approfondie entre le Gouvernement de Maurice, FFI, l'Organisation des Nations Unies pour l'alimentation et l'agriculture (FAO) et la Communauté de développement de l'Afrique australe (SADC).[2]Food Fortification Initiative, "Maurice rend obligatoire la fortification de la farine de blé pour lutter contre les carences en micronutriments", ffinetwork.org Ces exigences de fortification obligatoire stimulent la croissance substantielle des agents de fortification alimentaire sur le marché mondial.

Demande croissante des consommateurs pour des aliments fonctionnels et enrichis

La compréhension croissante des consommateurs du rôle de l'alimentation dans le maintien de la santé stimule la croissance de la catégorie des aliments enrichis. Cette évolution s'inscrit dans la tendance plus large vers les soins de santé préventifs par la nutrition. Selon l'enquête IFIC Food and Health Survey 2024, la sensibilisation à la consommation de protéines parmi les consommateurs américains a régulièrement augmenté, passant de 59 % en 2022 à 67 % en 2023, pour atteindre 71 % en 2024.[3]Le Conseil international d'information sur l'alimentation, "Enquête IFIC Food & Health 2024", ific.org Par ailleurs, les produits enrichis à base végétale continuent de gagner des parts de marché auprès des consommateurs flexitariens, tandis que les allégations d'étiquette propre renforcent la confiance des consommateurs dans les agents de fortification alimentaire. Le marché démontre une innovation significative dans les boissons fonctionnelles contenant des vitamines, des minéraux et des ingrédients bénéfiques pour la santé intestinale, offrant des solutions nutritionnelles pratiques aux consommateurs urbains. Les boissons de substitution de repas avec des profils complets en vitamines et minéraux répondent aux modes de vie chargés et aux besoins nutritionnels. La volonté des consommateurs de payer des prix premium pour des produits enrichis, notamment ceux présentant des allégations de santé prouvées et une traçabilité transparente des ingrédients, indique une tendance claire à la premiumisation. Les technologies d'administration avancées, notamment l'encapsulation liposomale, améliorent l'absorption des nutriments et soutiennent des prix plus élevés.

Besoin croissant d'aliments enrichis dans les programmes de nutrition infantile et maternelle

Les programmes d'alimentation gouvernementaux élargissent l'utilisation d'aliments de base enrichis en nutriments pour lutter contre la malnutrition dans la petite enfance. Grâce à des interventions ciblées et à des stratégies nutritionnelles globales, ces programmes visent à améliorer les résultats de santé dans les populations vulnérables. La Mission Poshan 2.0, programme phare du Gouvernement de l'Inde, s'attaque aux défis de la malnutrition et promeut une meilleure santé, un meilleur bien-être et une meilleure immunité grâce à l'engagement communautaire, à la sensibilisation, au changement de comportement et à la plaidoirie. Le programme se concentre sur la nutrition maternelle, les normes d'alimentation du nourrisson et du jeune enfant, le traitement de la Malnutrition Aiguë Sévère (MAS)/Malnutrition Aiguë Modérée (MAM) et l'anémie. Il met en œuvre une approche multidimensionnelle, intégrant des modifications alimentaires et une éducation nutritionnelle parallèlement aux efforts de fortification.[4]Ministère de la Santé et du Bien-être familial, "Détails d'Anemia Mukt Bharat", pib.gov.in Ces contrats comprennent des indicateurs de performance et des protocoles d'assurance qualité pour maintenir des normes de fortification cohérentes. De plus, en mai 2023, les délégués à la Soixante-seizième Assemblée mondiale de la Santé ont adopté une résolution visant à accélérer les efforts de prévention des carences en micronutriments par une fortification alimentaire sûre et efficace.[5]Organisation mondiale de la Santé, "Nouvelle résolution de l'AMS pour accélérer les efforts en matière de fortification alimentaire en micronutriments", who.int La résolution invite les États membres à prendre des décisions sur la fortification alimentaire en micronutriments et la supplémentation, tout en envisageant des moyens de renforcer les mécanismes de financement et de suivi.

Analyse de l'Impact des Freins sur le Marché des Agents Fortifiants Alimentaires*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Coûts élevés des ingrédients et des processus de fortification | -1.8% | Mondial, avec l'impact le plus élevé dans les marchés en développement sensibles aux prix | Court terme (≤ 2 ans) |

| Faible sensibilisation aux aliments enrichis dans les zones rurales et mal desservies | -1.2% | Zones rurales en Asie-Pacifique, Afrique subsaharienne, Amérique latine | Moyen terme (2-4 ans) |

| Manque d'équipements spécialisés et de main-d'œuvre qualifiée | -0.9% | Économies en développement, notamment les fabricants à petite échelle | Moyen terme (2-4 ans) |

| Qualité et normalisation incohérentes parmi les fournisseurs d'ingrédients | -0.7% | Mondial, avec une concentration dans les marchés fournisseurs émergents | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés des ingrédients et des processus de fortification

Les perturbations de la chaîne d'approvisionnement et les contraintes de production entraînent des augmentations de coûts significatives dans toutes les catégories de vitamines, la vitamine A et les caroténoïdes faisant face à de fortes pressions sur les prix en raison d'incidents dans les installations de production. Un incendie survenu dans l'usine de BASF à Ludwigshafen, en Allemagne, fin juillet 2024, a entraîné une déclaration de force majeure pour certains produits vitaminiques et aromatiques. L'incident, survenu dans une installation fabriquant de la vitamine A, de la vitamine E, des précurseurs de caroténoïdes et des ingrédients aromatiques, a conduit à un arrêt de la production et à des perturbations de l'approvisionnement. BASF a estimé que la production de vitamines A et E, et de caroténoïdes ne reprendrait pas avant début 2025, créant des pénuries potentielles dans la chaîne d'approvisionnement mondiale en vitamines. Les petits fabricants alimentaires font face à des pressions financières liées aux exigences en capital pour les équipements de mélange, de dosage et de contrôle qualité, qui nécessitent souvent un investissement initial substantiel et des coûts de maintenance continus.

Faible sensibilisation aux aliments enrichis dans les zones rurales et mal desservies

L'éducation limitée des consommateurs et les habitudes alimentaires traditionnelles restreignent la portée des programmes volontaires dans les marchés ruraux. Les coûts logistiques élevés liés aux défis de distribution, notamment les mauvaises infrastructures routières, les installations de stockage inadéquates et les réseaux de transport peu fiables, découragent l'entrée sur le marché, même avec un soutien réglementaire. Bien que les agents de santé et les agents de vulgarisation soient essentiels à l'engagement communautaire, les lacunes dans leur formation, leurs ressources et leur déploiement restent répandues dans les régions rurales. Les canaux de commercialisation traditionnels sont moins efficaces dans les zones à accès médiatique limité, nécessitant une sensibilisation directe par le biais de foires villageoises, de démonstrations scolaires, de campagnes de porte-à-porte et de réunions communautaires. Le succès sur ces marchés dépend de stratégies de communication culturellement appropriées, d'un engagement global des parties prenantes et d'investissements conjoints substantiels dans le développement des infrastructures de chaîne d'approvisionnement rurale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Agents Fortifiants Alimentaires

Par type :

Les vitamines dominent tandis que les probiotiques stimulent l'innovationLes vitamines ont occupé la position dominante sur le marché avec une part de 31,35 % en 2025, portées par des cadres réglementaires établis et des solutions de prémélange économiques. Le segment des vitamines devrait croître de manière constante, soutenu par les exigences de fortification obligatoire pour la farine, le riz et l'huile. Les prébiotiques et probiotiques connaissent une croissance rapide à un TCAC de 12,11 %, soutenus par des recherches démontrant la relation entre l'équilibre du microbiome intestinal, la fonction immunitaire et la santé métabolique. Les fabricants mettent en œuvre la technologie de microencapsulation pour atteindre une viabilité de 85 à 86 % dans des conditions thermiques et acides, améliorant la stabilité dans les boissons à longue conservation. Le segment des protéines et acides aminés bénéficie de la croissance de la nutrition sportive, tandis que les lipides oméga-3 apportent des bénéfices cardiovasculaires aux produits alimentaires conventionnels. Les minéraux, notamment le fer et le zinc, restent essentiels pour les programmes de santé publique ciblant l'anémie et les carences de croissance.

Le marché démontre une innovation continue dans les systèmes d'administration. Les glucides suscitent un regain d'intérêt grâce aux ajouts de fibres prébiotiques, en réponse à l'intérêt croissant des consommateurs pour la santé digestive. La catégorie « autres » comprend des composés émergents tels que les polyphénols et les protéines végétales, créant des opportunités pour les fabricants spécialisés. La rationalisation anticipée des processus d'enregistrement des souches probiotiques et d'approbation des postbiotiques devrait transformer la concurrence sur le marché et accroître les exigences de formulation dans le secteur des agents de fortification alimentaire.

Par application :

La domination des produits laitiers remise en question par l'innovation dans les boissonsLes produits laitiers et dérivés détiennent 30,10 % de la part de marché en 2025, portés par des protocoles de fortification établis pour les vitamines A et D. Ce segment maintient sa position grâce à une consommation domestique généralisée et à des programmes de lait scolaire soutenus par les gouvernements. La catégorie des boissons devrait croître à un TCAC de 12,74 % (2026-2031), portée par des produits prêts à boire intégrant des profils complets en micronutriments, des électrolytes et des cultures vivantes. Le marché des agents de fortification alimentaire dans les boissons devrait dépasser les catégories traditionnelles en raison de la préférence croissante des consommateurs pour la commodité et la nutrition portable.

Le marché voit des avancées technologiques telles que la vitamine C liposomale dans les boissons isotoniques pour une absorption améliorée, tandis que les substituts de repas à base végétale combinent protéines, oméga-3 et fibres prébiotiques. La fortification obligatoire de la farine soutient la demande pour les produits de boulangerie, bien que la préférence croissante des consommateurs pour les produits à étiquette propre stimule l'intérêt pour les céréales minimalement transformées. Le segment de la nutrition infantile maintient des normes réglementaires strictes, exigeant des fournisseurs l'utilisation d'ingrédients de haute pureté et de qualité pharmaceutique. L'expansion de la fortification vers les substituts de viande, les barres de collation et les repas prêts à consommer indique une croissance au-delà des produits traditionnels, créant des opportunités pour les fabricants de développer des offres premium.

Par forme :

Stabilité de la poudre face à la biodisponibilité du liquideLes formats en poudre ont représenté 59,60 % des revenus du marché des agents de fortification alimentaire en 2025. Cette domination découle de leur stabilité thermique, de leur longue durée de conservation et de leur compatibilité avec les lignes de traitement en mélange sec. Les tests d'assurance qualité, notamment les protocoles de perte à la dessiccation et de vieillissement accéléré, confirment que les poudres de vitamines et de minéraux maintiennent leur efficacité dans des conditions ambiantes, les rendant adaptées à la distribution en vrac.

Le segment des formats liquides croît à un TCAC de 12,22 %, porté par la demande croissante de boissons enrichies et de shots. Les formulations liquides, notamment les suspensions, les émulsions et les technologies de nano-dispersion, démontrent une absorption améliorée des nutriments et une biodisponibilité plus élevée par rapport aux formats en poudre. En juin 2024, Singapour a créé un centre de fermentation de précision d'une valeur de 14,8 millions USD, signalant un engagement institutionnel fort envers la production microbienne de liquides riches en vitamines. Le segment de marché restant comprend des comprimés, des gommes et des encapsulats, avec des technologies émergentes telles que les nanoparticules auto-assemblantes offrant des propriétés de libération contrôlée. Bien que les formats en poudre maintiennent leur position sur le marché grâce à leur rentabilité, leur résistance à la chaleur et leurs avantages pour le transport en vrac, les bénéfices nutritionnels et la commodité des formats liquides continuent de remodeler la distribution sur le marché des agents de fortification alimentaire.

Analyse géographique

Marché des Agents Fortifiants Alimentaires en Amérique du Nord

L'Amérique du Nord détenait 32,60 % des ventes mondiales en 2025, soutenue par les directives de la FDA sur l'ajout de nutriments et les exigences en matière d'étiquetage. Les États-Unis maintiennent des volumes élevés grâce à la fortification de la farine, des céréales et des boissons, tandis que les réglementations normalisées du Canada facilitent le commerce des ingrédients. La participation du Mexique à l'ACEUM renforce les capacités d'approvisionnement régional et offre des économies d'échelle aux transformateurs. La croissance de la région se concentre sur les boissons personnalisées, les formulations pour la santé cérébrale et les mélanges de fortification véganes.

Marché des Agents Fortifiants Alimentaires en Asie-Pacifique

L'Asie-Pacifique affiche un CAGR de 11,95 % jusqu'en 2031, soutenu par des initiatives gouvernementales et une sensibilisation accrue à la santé parmi les consommateurs de la classe moyenne. Le programme de fortification du riz en Inde cible 65 % de la population avec une supplémentation en vitamine B12, en fer et en acide folique pour lutter contre l'anémie. La Chine développe des capacités biotechnologiques pour la production d'oméga-3 et de vitamines, tandis que le système FOSHU du Japon valide les applications probiotiques et prébiotiques. La Corée du Sud utilise son expertise en matière de produits laitiers et d'aliments fermentés dans la fortification aux bactéries lactiques, comme en témoigne le lancement par LG H&H d'un produit pour enfants à base de FGO en juin 2025. Les pays de l'ASEAN mettent en œuvre des directives de fortification unifiées pour les nouilles et les huiles comestibles.

Marché des Agents Fortifiants Alimentaires en EMEA et en Amérique Latine

L'Europe maintient une croissance modérée grâce à des réglementations claires et à la préférence des consommateurs pour des ingrédients naturels et durables. L'Amérique latine, le Moyen-Orient et l'Afrique affichent une croissance progressive grâce aux initiatives de santé publique et aux programmes de fortification des aliments de base soutenus par des ONG. Ces développements régionaux contribuent à la présence mondiale du marché des agents fortifiants alimentaires avec des facteurs de croissance régionaux distincts.

Paysage réglementaire

La fortification alimentaire est régie par une combinaison de recommandations internationales et de réglementations propres à chaque pays, qui fixent les nutriments autorisés, les niveaux d'ajout et l'étiquetage. Les recommandations du Codex Alimentarius (CXG 9-2015) sous-tendent de nombreux programmes nationaux de fortification à grande échelle des aliments de base, tandis que les États-Unis appliquent la politique de fortification de la FDA énoncée dans le 21 CFR 104.20 pour guider un ajout « rationnel » de nutriments et limiter la fortification indiscriminée. En janvier 2025, la FDA a également proposé des règles d'étiquetage sur la face avant des emballages, façonnant la manière dont les produits fortifiés présentent leurs informations nutritionnelles.

Les actions réglementaires récentes traduisent à la fois une expansion et un renforcement du contrôle. En avril 2026, le Ministerio de Salud y Protección Social de Colombie a publié le décret 380 de 2026, rendant obligatoire la fortification du riz, de la farine de blé et de la farine de maïs avec des vitamines et des minéraux (les modalités de mise en œuvre variant selon les catégories). En février 2026, l'Inde a temporairement suspendu la distribution de riz fortifié dans le cadre du PMGKAY et d'autres circuits d'aide sociale, après des préoccupations signalées concernant la durée de conservation et la stabilité des nutriments. En Europe, le cadre de l'UE relatif à l'ajout de vitamines et de minéraux repose sur le règlement (CE) n° 1925/2006, et en juillet 2026, l'Irlande a ouvert une consultation publique sur une éventuelle fortification obligatoire en acide folique de la farine non complète, la consultation devant se clôturer le 5 octobre 2026.

Analyse de la chaîne de valeur

La chaîne de valeur s'étend de la production amont de micronutriments, incluant vitamines, minéraux, acides aminés, oméga-3 et bioactifs, jusqu'à la formulation et le mélange de prémix, puis à l'incorporation en aval par les fabricants de produits alimentaires et de boissons et les meuniers d'aliments de base. Les grands groupes d'ingrédients, dont BASF, dsm-firmenich, Cargill, ADM et Kerry, fournissent des agents fortifiants standardisés et adaptent des prémix pour des applications telles que les produits laitiers, les boissons, la nutrition infantile ainsi que les céréales et la boulangerie. Des technologies de délivrance comme la microencapsulation et les dispersions liquides favorisent la stabilité et la biodisponibilité des nutriments. Les achats du secteur public destinés aux programmes de fortification à grande échelle des aliments de base ajoutent un niveau de spécification supplémentaire, portant sur les analyses, la stabilité et la traçabilité.

L'assurance qualité et la conformité réglementaire constituent des étapes centrales en milieu de chaîne, en particulier pour la mouture de la farine et les écosystèmes de grains de riz fortifiés (FRK), qui dépendent de la précision du dosage et des systèmes de sécurité alimentaire. Des initiatives sectorielles comme Millers for Nutrition fournissent une assistance technique et des systèmes de gestion (y compris des voies FSMS et ISO 22000:2018 pour les unités de riz), soutenant l'exécution sur les marchés en développement. La fragmentation réglementaire et les écarts d'application influent sur le fonctionnement des programmes : en mars 2026, la SFDA saoudienne a introduit des contrôles plus stricts sur les allégations de fortification et restreint la fortification de certains aliments frais non transformés, tandis que le décret colombien 380 d'avril 2026 élargit la demande obligatoire en aliments de base fortifiés. La continuité des programmes peut également évoluer rapidement, comme l'illustre la suspension par l'Inde en février 2026 de la distribution de riz fortifié dans le cadre de l'aide sociale, ce qui affecte la planification des FRK, des prémix et des débouchés meuniers.

Paysage concurrentiel

Le marché des agents de fortification alimentaire présente une structure concurrentielle fragmentée, où les entreprises établies et les nouveaux entrants se disputent des parts de marché par la différenciation des produits et les innovations technologiques. Les entreprises se concentrent de plus en plus sur les avancées technologiques, notamment en matière de microencapsulation, de fermentation de précision et de systèmes d'administration pour améliorer la biodisponibilité et la stabilité des nutriments. Les principaux acteurs du marché comprennent BASF SE, DSM-Firmenich AG, Cargill Incorporated, Archer-Daniels-Midland Company et Kerry Group plc.

Les grands acteurs mettent en œuvre des stratégies d'intégration verticale pour maintenir le contrôle de la chaîne d'approvisionnement et garantir des normes de qualité cohérentes. En revanche, les entreprises plus petites se concentrent sur des segments de niche, notamment la fortification biologique, les nutriments d'origine végétale et les solutions de nutrition personnalisée. L'environnement réglementaire complexe entourant la fortification crée des barrières à l'entrée qui bénéficient aux entreprises établies disposant d'antécédents prouvés en matière de conformité et de connaissances techniques.

Le secteur assiste à une augmentation des partenariats d'innovation, comme en témoigne la collaboration élargie entre Cargill et ENOUGH en février 2024. Ce partenariat vise à développer des produits alternatifs à la viande et aux produits laitiers nutritifs et durables, Cargill investissant dans le tour de financement de série C d'ENOUGH et concluant un accord commercial pour utiliser et commercialiser sa protéine fermentée. L'innovation par le biais de partenariats, notamment des collaborations universitaires et des projets de développement fournisseur-fabricant, aide les entreprises à gérer les risques et à accélérer les lancements de produits.

Leaders du secteur des agents de fortification alimentaire

BASF SE

DSM-Firmenich AG

Cargill, Incorporated

Archer-Daniels-Midland Company

Kerry Group plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Agents Fortifiants Alimentaires

- BASF SE

- DSM-Firmenich AG

- Cargill, Incorporated

- Archer-Daniels-Midland Company

- Kerry Group plc

- International Flavors & Fragrances, Inc.

- Ingredion Incorporated

- Tate and Lyle PLC

- Nestle S.A.

- CHR. Hansen Holding

- Kalsec Inc.

- Eastman Chemical Company

- Kemin Industries

- Glanbia PLC

- Univar Solutions LLC.

- Corbion NV

- Stern-Wywiol Group

- Arla Foods Ingredients

- Givaudan SA

- Prinova Group

Lire l'Analyse des Entreprises du Marché des Agents Fortifiants Alimentaires

Opportunités de marché et perspectives d'avenir

Les programmes de fortification à grande échelle des aliments de base continuent de soutenir la demande volumique en vitamines et minéraux, tandis qu'une gouvernance plus stricte accroît la valeur des prémix prêts pour la conformité et de l'accompagnement en matière de suivi. En mars 2026, le Conseil national de la nutrition du Cambodge a lancé la Stratégie nationale de fortification alimentaire 2025-2030, couvrant des vecteurs tels que le riz, le sel et l'huile de cuisson, ce qui met en évidence une voie soutenue par les politiques publiques pour les fournisseurs capables de répondre aux exigences des marchés publics et des tests. Les travaux de l'OCDE de mai 2026 sur les principes de bonnes pratiques en matière de réglementation de la fortification alimentaire soulignent en outre l'importance de cadres nationaux plus structurés, renforçant l'importance de la stabilité documentée, des systèmes qualité et de la traçabilité tout au long de la chaîne d'approvisionnement.

L'innovation façonne également les opportunités dans les micronutriments à étiquette propre et d'origine alternative, ainsi que dans les systèmes de délivrance utilisés dans les boissons et les aliments transformés. En juillet 2026, Fermenta Biotech a reçu l'approbation de la FSSAI en Inde pour VITADEE Green, un ingrédient de vitamine D3 100 % d'origine végétale destiné à la fortification des aliments et boissons, élargissant les options pour les marques ciblant des produits végétariens et à positionnement durable. Des investissements en capacités soutiennent également les efforts de localisation, notamment l'investissement de 5 millions d'EUR réalisé par Bayer en février 2026 sur son centre d'approvisionnement en santé grand public de Cimanggis, en Indonésie, pour moderniser les lignes de production et étendre la R&D pour de multiples suppléments de micronutriments, susceptibles d'alimenter les filières d'aliments fortifiés et de nutrition fonctionnelle.

Développements Récents dans le Secteur du Marché des Agents Fortifiants Alimentaires

- Février 2026 : Cargill a achevé un investissement visant à moderniser l'infrastructure de fermentation postbiotique de son site de Cedar Rapids, dans l'Iowa, élargissant la capacité liée à son portefeuille Micronutrition and Health Solutions. Cette mise à niveau accroît la capacité d'approvisionnement en ingrédients fonctionnels issus de la fermentation, susceptibles d'être formulés dans des produits de nutrition fortifiée et des applications connexes à positionnement bien-être.

- Novembre 2025 : Cargill a achevé une expansion majeure de son site d'Engerwitzdorf, en Autriche, ajoutant six silos de matières premières et augmentant de 50 % la capacité annuelle de production de micronutriments. Cette capacité supplémentaire de stockage et de manutention favorise la montée en échelle et une exécution plus résiliente pour les prémix et mélanges de micronutriments utilisés dans les programmes de fortification alimentaire.

- Septembre 2024 : dsm-firmenich a lancé Dry Vitamin A Palmitate NI, une forme sèche de vitamine A à étiquette propre conçue pour la fortification de la farine. Le produit répond aux enjeux de stabilité et de pertes en cours de traitement susceptibles de réduire l'efficacité de l'apport en micronutriments dans les aliments de base, favorisant une conformité plus constante aux spécifications de fortification.

Marché des Agents Fortifiants Alimentaires Portée du rapport et méthodologie de recherche

Définition et périmètre du marché

Ce marché couvre les ingrédients ajoutés aux aliments et boissons pour accroître ou restaurer leur valeur nutritionnelle, notamment les vitamines, les minéraux, les protéines et acides aminés, les lipides, les glucides, ainsi que les prébiotiques et probiotiques. Le dimensionnement est présenté en valeur pour la demande mondiale portant sur les principales applications d'aliments fortifiés et de suppléments.

Exclusions de périmètre : nous excluons la valeur des ventes au détail des produits fortifiés finis et ne comptabilisons que la valeur des ingrédients fortifiants fournis pour la fabrication et la formulation.

Aperçu de la segmentation

- Par type

- Protéines et acides aminés

- Vitamines

- Lipides

- Prébiotiques et probiotiques

- Minéraux

- Glucides

- Autres

- Par forme

- Poudre

- Liquide

- Autres

- Par application

- Produits laitiers et dérivés

- Boissons

- Préparations pour nourrissons et nutrition de la petite enfance

- Céréales et boulangerie

- Compléments alimentaires

- Autres

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Royaume-Uni

- Allemagne

- Espagne

- France

- Italie

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a commencé par la cartographie des zones où la fortification est obligatoire ou fortement recommandée, et de celles où la fortification volontaire est la plus répandue. Nous avons utilisé des sources publiques telles que l'Organisation mondiale de la santé, la FAO et les agences nationales de santé et de sécurité alimentaire pour suivre les normes nutritionnelles et les domaines prioritaires de micronutriments, notamment le fer, l'iode, la vitamine A, l'acide folique et la vitamine D.

Pour maintenir l'alignement du modèle de marché avec les signaux de demande, nous avons également examiné les indicateurs de carence nutritionnelle et le contexte de consommation alimentaire issus de sources telles que l'UNICEF, la Banque mondiale et les statistiques officielles de population et de ménages. Les publications d'associations professionnelles et les documents publics des fournisseurs d'ingrédients ont été utilisés pour comprendre les niveaux d'utilisation habituels, les formes de produits (poudre ou liquide) et les schémas d'application dans les produits laitiers, les céréales, les boissons, la nutrition infantile et les suppléments. En parallèle, nous avons utilisé des abonnements payants pour les données financières d'entreprises et la veille économique, ainsi que pour le suivi des tendances en matière de brevets autour des systèmes de délivrance tels que la microencapsulation, afin de repérer par triangulation où se développent les nouvelles capacités et activités de formulation. Ces exemples ne sont pas exhaustifs, et d'autres sources publiques et payantes ont également été consultées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Des entretiens directs ont été menés avec des fabricants d'ingrédients, des mélangeurs et distributeurs, ainsi que des équipes de formulation et de qualité au sein d'entreprises alimentaires et de suppléments. Ces échanges ont permis de confirmer les taux d'incorporation habituels par application, le comportement tarifaire des principaux micronutriments, et la manière dont la demande évolue lorsque la réglementation change ou lorsque la pression sur les coûts impose une reformulation.

S'agissant d'un marché mondial, nous avons équilibré les échanges entre l'APAC, l'EMEA et les Amériques afin que les différences en matière de réglementations, de programmes de fortification des aliments de base et d'habitudes de supplémentation des consommateurs puissent être reflétées dans les hypothèses finales.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Acteurs de premier plan : 37 % | Dirigeants (CXO) : 14 % | APAC : 42 % |

| Acteurs de milieu de gamme : 47 % | Responsables fonctionnels/d'unité : 26 % | EMEA : 33 % |

| Acteurs plus petits : 16 % | Managers : 60 % | Amériques : 25 % |

Dimensionnement du marché et prévisions

Le dimensionnement principal s'appuie sur une reconstruction descendante de la demande, où la consommation par catégorie alimentaire et la prévalence de la fortification ont été converties en demande d'ingrédients à l'aide de niveaux de dosage habituels, puis valorisées selon des hypothèses de prix par application. Pour garantir des totaux réalistes, le modèle a été vérifié à l'aide d'approximations ascendantes sélectives, telles que des répartitions de revenus échantillonnées auprès de fournisseurs, des contrôles de canaux sur les mouvements de volumes, et des constructions simples volume × prix de vente moyen pour les groupes de nutriments à forte visibilité.

Nous avons considéré certains indicateurs de marché comme des intrants clés, car ils modifient rapidement les résultats. Il s'agit notamment de la part des aliments de base soumis à des programmes de fortification obligatoire, du rythme de consommation de la nutrition infantile et des suppléments alimentaires, du glissement entre formes poudre et liquide dans l'usage industriel, et des mouvements de prix des principales vitamines et minéraux sensibles aux coûts des intrants. Lorsque les données nationales étaient insuffisantes, des hypothèses de substitution ont été appliquées en s'appuyant sur un statut réglementaire similaire et une consommation par habitant comparable, puis affinées après retour d'experts.

Pour les prévisions, une analyse de scénarios a été utilisée autour de l'intensité réglementaire et de l'adoption de la fortification, appuyée par des techniques basées sur les tendances telles que le lissage exponentiel des indicateurs de prix et de demande. Dans chaque grande région, la vision prospective n'a été ajustée qu'après accord fondé sur des entretiens concernant la vitesse d'adoption réaliste et les cycles probables de reformulation.

Validation des données et cycle de mise à jour

Chaque résultat a été testé par rapport à des signaux indépendants, notamment pour vérifier si les volumes d'ingrédients implicites correspondent à ce que suggéreraient la pénétration des aliments fortifiés et les niveaux de dosage habituels, et si les prix implicites se situent dans les fourchettes observées dans les publications publiques et les retours d'experts. Lorsqu'une variation semblait trop importante pour une seule année, les facteurs sous-jacents ont été revérifiés et les hypothèses réexaminées lors d'entretiens complémentaires.

Avant validation finale, le modèle et le récit passent par plusieurs revues d'analystes afin que les intrants, les calculs et la logique restent cohérents entre les régions et les applications. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont réalisées en cas d'événements significatifs, tels que des évolutions réglementaires majeures ou de fortes variations des prix des matières premières. Juste avant la livraison, une dernière relecture est effectuée afin que les clients reçoivent la vision la plus actuelle possible.

Estimation du marché des agents de fortification alimentaire selon Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs de marché publiées pour les agents de fortification alimentaire peuvent différer même lorsque le sujet semble identique, car les règles de temporalité et de tarification ne sont pas uniformes entre les études. Des choix méthodologiques mineurs, tels que le taux de change annuel moyen utilisé ou le fait que les prix soient pris au niveau contractuel ou modélisés comme des prix spot, peuvent faire varier sensiblement la valeur obtenue.

Les principaux facteurs d'écart dans ce marché proviennent généralement des limites de périmètre (ingrédients seuls par rapport aux aliments fortifiés finis), des applications comptabilisées (incluant ou excluant les suppléments ou la nutrition infantile), et de la manière dont les prix de vente moyens évoluent lorsque les vitamines et minéraux subissent des variations de coûts. Dans cette étude, la conversion des devises et les grilles tarifaires sont actualisées à une cadence fixe avec des contrôles d'anomalies liés aux normes de dosage et à la composition des applications, avant que le chiffre final ne soit arrêté pour publication, une étape d'actualisation appliquée par Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Écarts dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 112,92 milliards USD (2026) | |

| Éditeur de recherche sectorielle A | 111,36 milliards USD (2025) | Utilise une année de référence et une fenêtre tarifaire différentes, et sa description de périmètre suggère un filet d'applications plus large dans certaines sections, ce qui peut modifier les combinaisons de PVM et de volumes même si les taux de croissance semblent similaires. |

| Éditeur de recherche sectorielle B | 100,43 milliards USD (2024) | Ancre la série sur une base historique plus ancienne et une fenêtre de prévision plus courte, et la valorisation implicite apparaît plus prudente quant à l'évolution des prix des ingrédients durant les périodes de volatilité des coûts des micronutriments. |

Globalement, l'écart s'explique principalement par le choix de l'année, ce qui est inclus dans le périmètre de valeur des ingrédients, et la manière dont sont gérés le calendrier des prix et des devises. En maintenant des intrants traçables selon la logique d'adoption, de dosage et de composition des applications, la méthodologie soutient un chiffre équilibré, reproductible et testable avec des ajustements clairs.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des agents de fortification alimentaire ?

Le marché est évalué à 112,92 milliards USD en 2026 et devrait atteindre 180,97 milliards USD d'ici 2031.

Quel type d'ingrédient détient la plus grande part ?

Les vitamines dominent avec 31,35 % des revenus de 2025, portées par l'adoption réglementaire de longue date dans les programmes d'aliments de base.

Quel segment d'application connaît la croissance la plus rapide ?

Les boissons progressent à un TCAC de 12,74 % jusqu'en 2031, les consommateurs recherchant une nutrition à emporter dans des formats prêts à boire.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

Des mandats à grande échelle tels que la fortification du riz en Inde et la sensibilisation croissante à la santé de la classe moyenne poussent l'Asie-Pacifique à un TCAC de 11,95 %.

Dernière mise à jour de la page le: