Taille et part du marché de la gélatine en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

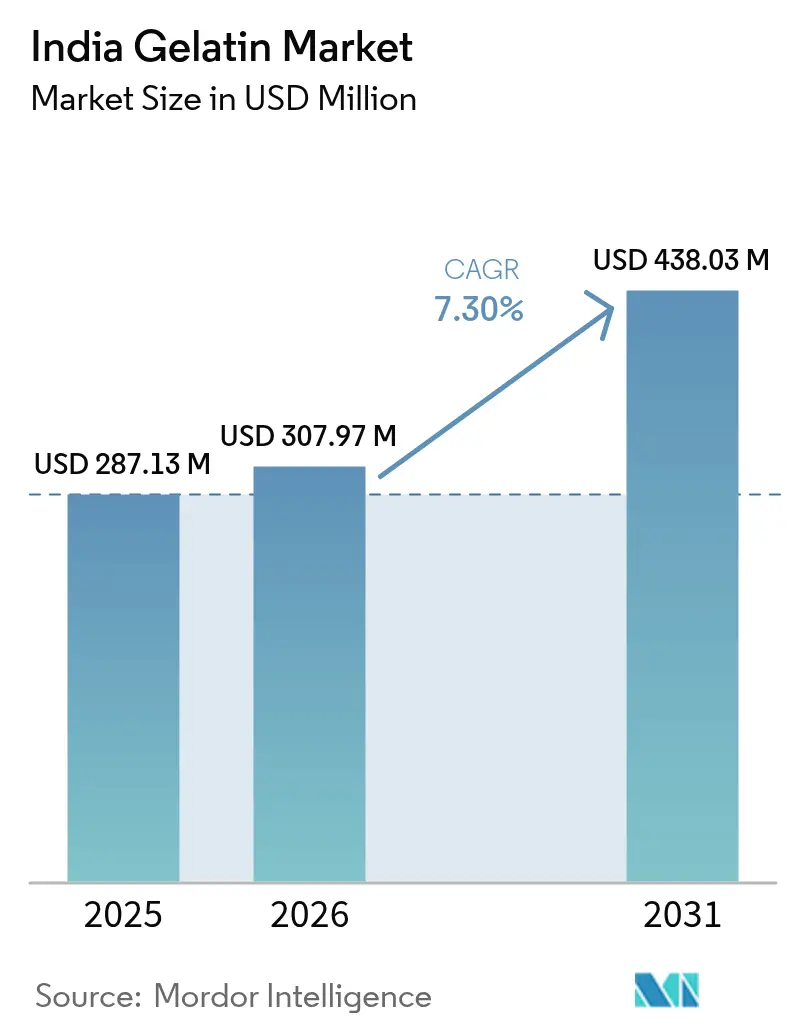

| Taille du marché de l'année de base (2025) | 287.13 Millions de dollars américains |

| Taille du Marché (2026) | 307.97 Millions de dollars américains |

| Taille du Marché (2031) | 438.03 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 7.30% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gélatine en Inde par Mordor Intelligence

La taille du marché indien de la gélatine devrait passer de 287,13 millions USD en 2025 à 307,97 millions USD en 2026, et les prévisions indiquent qu'il atteindra 438,03 millions USD d'ici 2031, avec un TCAC de 7,30 % sur la période 2026-2031. La croissance du marché est portée par une demande croissante émanant des secteurs des aliments fonctionnels, des produits pharmaceutiques et des soins personnels. Les fabricants bénéficient d'un accès fiable aux matières premières grâce aux sources de collagène bovin, porcin et marin. Les incitations liées à la production du gouvernement en faveur de la transformation alimentaire et les exigences de certification halal obligatoire pour certains marchés d'exportation ont conduit les grandes entreprises à renforcer leurs capacités technologiques et leurs systèmes de gestion de la qualité. Les perspectives de croissance du marché sont renforcées par l'urbanisation croissante, une base de consommateurs de plus en plus soucieux de leur santé et des directives réglementaires claires en matière d'étiquetage des nutraceutiques. La structure du marché se caractérise par une consolidation modérée, des développements continus dans le domaine du collagène marin et des technologies émergentes de protéines par fermentation susceptibles d'influencer les schémas d'investissement futurs.

Principaux enseignements du rapport

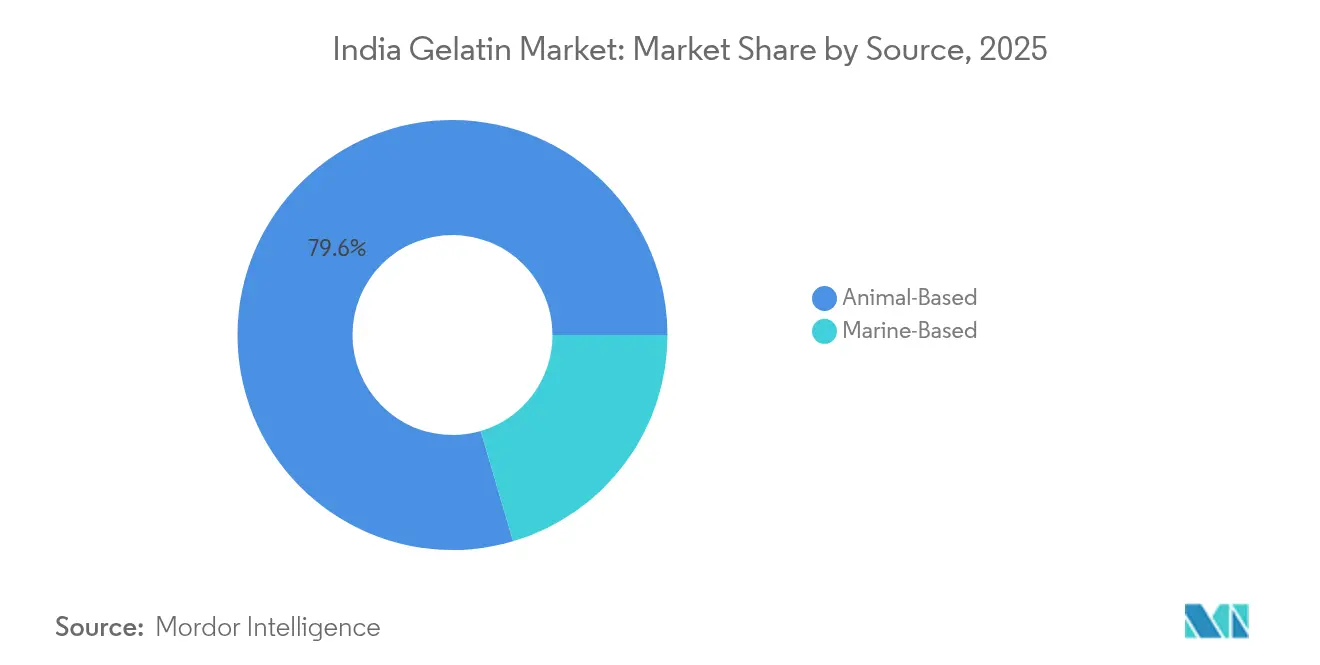

- Par source, la gélatine d'origine animale détenait 79,55 % de la part de marché de la gélatine en 2025, tandis que les sources marines devraient afficher la plus forte croissance avec un TCAC de 7,70 % jusqu'en 2031.

- Par grade, le segment alimentaire représentait 55,05 % de la taille du marché de la gélatine en 2025 ; le grade pharmaceutique devrait surpasser tous les autres grades avec un TCAC de 7,82 % jusqu'en 2031.

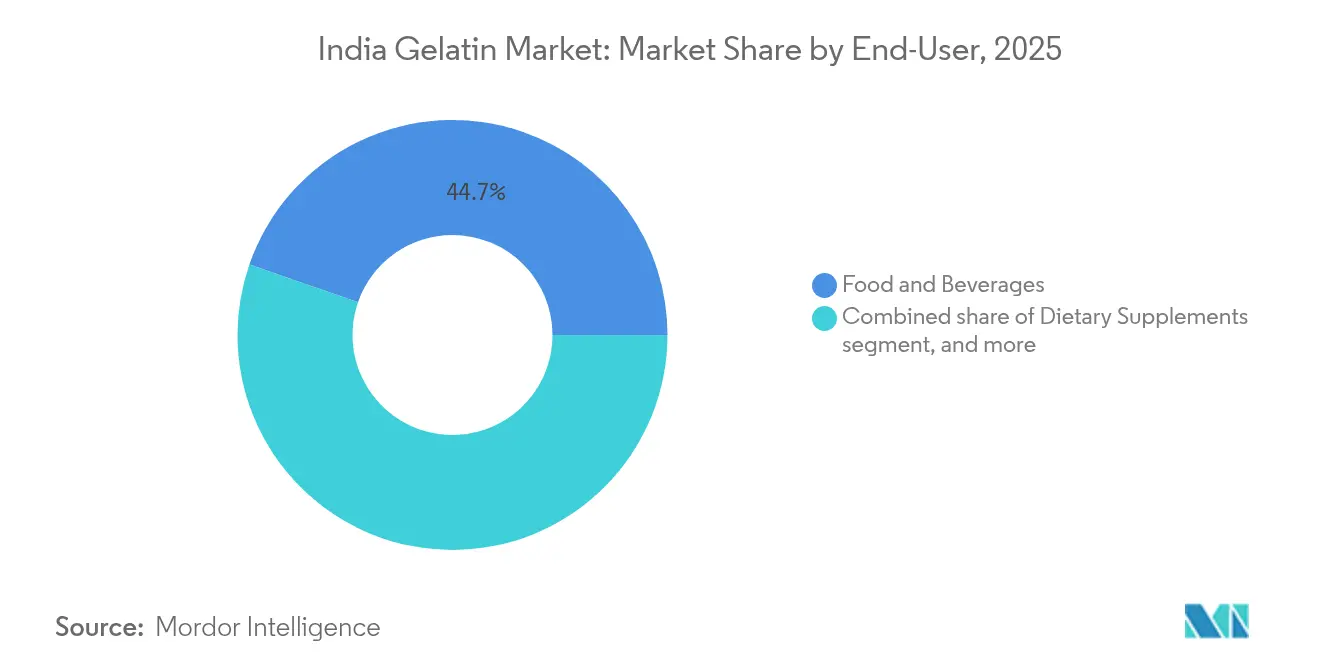

- Par utilisateur final, l'alimentation et les boissons dominaient avec une part de marché de la gélatine de 44,68 % en 2025, tandis que les compléments alimentaires devraient enregistrer la plus forte progression avec un TCAC de 8,06 % sur la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la gélatine en Inde

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion du secteur de la confiserie et des produits laitiers transformés | +1.2% | National, avec concentration dans le Gujarat, le Maharashtra et le Tamil Nadu | Moyen terme (2 à 4 ans) |

| Croissance des aliments et boissons fonctionnels | +1.8% | Marchés urbains à l'échelle nationale, adoption précoce dans les métropoles | Court terme (≤ 2 ans) |

| Transition vers des produits à étiquette propre et enrichis en protéines | +1.5% | National, segments premium dans les villes de niveau 1 | Moyen terme (2 à 4 ans) |

| Utilisation substantielle de la gélatine dans les produits pharmaceutiques | +1.1% | Pôles pharmaceutiques du Gujarat, d'Hyderabad et de Goa | Long terme (≥ 4 ans) |

| Adoption croissante dans les soins personnels et les cosmétiques | +0.9% | Centres urbains, fabrication orientée vers l'exportation | Moyen terme (2 à 4 ans) |

| Incitations gouvernementales pour la récupération du collagène à partir des déchets de viande | +0.8% | États dotés d'infrastructures de transformation de la viande | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion du secteur de la confiserie et des produits laitiers transformés

La croissance du marché indien de la confiserie a accru la demande de gélatine, les fabricants l'utilisant pour améliorer la texture et prolonger la durée de conservation des produits. L'expansion du marché est soutenue par l'augmentation des revenus disponibles et l'évolution des préférences alimentaires vers les produits occidentaux, notamment dans les zones urbaines où les articles de confiserie haut de gamme génèrent des marges plus élevées. Le segment de la transformation laitière, soutenu par le statut de l'Inde en tant que premier producteur mondial de lait, incorpore de la gélatine dans les yaourts, les desserts et les produits laitiers fonctionnels afin d'améliorer la texture et la teneur nutritionnelle. Le Ministère des Industries de Transformation Alimentaire (MOFI) fournit des financements d'infrastructure aux unités de transformation alimentaire, leur permettant d'accroître leurs capacités et de moderniser leurs technologies, ce qui augmente l'utilisation de la gélatine dans la production. Le gouvernement a identifié plusieurs opportunités de croissance dans le secteur de la transformation laitière pour 2025, notamment les technologies avancées de transformation laitière, le développement de la chaîne du froid et l'innovation produit dans les domaines du fromage, des smoothies, du lait aromatisé, de la crème anglaise, du yaourt et des produits indiens traditionnels[1]Source : Ministère des Industries de Transformation Alimentaire (MOFPI), Opportunités dans le secteur laitier en Inde,

mofpi.gov. Ces développements élargissent l'utilisation de la gélatine en tant qu'ingrédient fonctionnel dans les produits de confiserie et les produits laitiers transformés.

Croissance des aliments et boissons fonctionnels

L'expansion du segment des aliments et boissons fonctionnels en Inde stimule la demande croissante de gélatine. Les fabricants incorporent de la gélatine dans les boissons enrichies en protéines, les gommes fortifiées et les compléments nutritionnels pour répondre aux besoins des consommateurs soucieux de leur santé. Dans ces applications, la gélatine joue à la fois le rôle d'ingrédient fonctionnel pour la texture et la stabilité, et de support d'encapsulation pour les vitamines, les minéraux et les composés bioactifs. Les peptides de collagène obtenus par hydrolyse de la gélatine offrent des propriétés bioactives bénéfiques pour la santé de la peau, la fonction articulaire et le bien-être général, contribuant au développement de produits nutritionnels haut de gamme. Une étude mondiale menée par Wonderful Pistachios a révélé que 58 % des citadins indiens privilégient les bénéfices nutritionnels au goût lors de leurs achats alimentaires, dépassant la moyenne mondiale de 52 %. Delhi et Ahmedabad affichent la plus forte orientation vers la nutrition en priorité, avec plus de 60 % des consommateurs urbains privilégiant les bénéfices santé. Bengaluru et Chennai montrent des tendances similaires, indiquant une transition nationale plus large vers des choix alimentaires axés sur la santé en 2024[2]Source : Food and Beverage News, Une étude révèle que la majorité des Indiens privilégient la nutrition au goût,

fnbnews.com . Cet intérêt accru pour la nutrition chez les consommateurs indiens renforce la position de la gélatine en tant qu'ingrédient essentiel sur le marché des aliments et boissons fonctionnels.

Transition vers des produits à étiquette propre et enrichis en protéines

La demande de listes d'ingrédients transparentes et de fortification en protéines accroît l'utilisation de la gélatine en tant qu'ingrédient naturel et reconnaissable, en remplacement des alternatives synthétiques. Les sources de gélatine d'origine marine gagnent en importance car elles répondent aux exigences des consommateurs en matière d'options protéiques durables et acceptables sur le plan religieux. Le mouvement de l'étiquette propre s'aligne sur la préférence traditionnelle indienne pour les ingrédients naturels, créant des opportunités pour les fournisseurs qui assurent la traçabilité et la garantie qualité dans leurs chaînes d'approvisionnement. Les fabricants développent des produits à base de gélatine avec un traitement minimal et une documentation de sourcing transparente pour répondre aux attentes des consommateurs. Le rapport sur la collation saine (2024) indique que 73 % des Indiens examinent les listes d'ingrédients et les valeurs nutritionnelles avant d'acheter des snacks transformés, démontrant une évolution vers des habitudes de collation plus saines et informées[3]Source : Business Standard, 73 % des Indiens lisent les listes d'ingrédients et les valeurs nutritionnelles des snacks : Rapport,

business-standard.com . Cette prise de conscience accrue des consommateurs favorise l'incorporation de la gélatine dans des formulations enrichies en protéines et à étiquette propre sur les marchés alimentaires et nutraceutiques en Inde.

Utilisation substantielle de la gélatine dans les produits pharmaceutiques

L'expansion du secteur pharmaceutique indien, portée par la demande intérieure et les opportunités d'exportation, génère une demande constante de gélatine pour la fabrication de capsules et les applications de délivrance de médicaments. Le secteur bénéficie des programmes d'incitation liés à la production du gouvernement qui favorisent la fabrication nationale d'ingrédients pharmaceutiques actifs (IPA) et réduisent la dépendance aux importations, soutenant ainsi la croissance de la demande de gélatine. Le Gujarat s'est imposé comme le pôle pharmaceutique de l'Inde, avec des processus réglementaires efficaces et des avantages infrastructurels, concentrant la consommation de gélatine dans des clusters géographiques où les fabricants pharmaceutiques réalisent des économies d'échelle. Les systèmes de délivrance de médicaments utilisent de plus en plus des matrices à base de gélatine pour les formulations à libération contrôlée, élargissant les applications au-delà des capsules traditionnelles vers des domaines thérapeutiques spécialisés. Le cadre réglementaire de l'Organisation centrale de contrôle des normes pharmaceutiques maintient des normes de qualité qui favorisent les fournisseurs de gélatine établis disposant de capacités de certification de grade pharmaceutique.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor des substituts hydrocolloïdes d'origine végétale | -1.1% | Marchés urbains, segments orientés vers l'exportation | Court terme (≤ 2 ans) |

| Défis réglementaires et de certification | -0.7% | National, en particulier les marchés d'exportation | Moyen terme (2 à 4 ans) |

| Volatilité de l'approvisionnement et des prix de la matière première osseuse bovine | -0.9% | États du nord et de l'ouest à forte concentration d'élevage | Court terme (≤ 2 ans) |

| Contraintes religieuses/végétariennes liées à l'origine animale | -0.6% | National, variable selon les données démographiques régionales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor des substituts hydrocolloïdes d'origine végétale

Les alternatives d'origine végétale, notamment l'agar-agar, la carraghénane et la pectine, concurrencent de plus en plus la position de la gélatine sur le marché, en particulier dans les segments axés sur les végétariens et les marchés d'exportation soumis à des obligations de durabilité. Des recherches techniques démontrent que la κ-carraghénane combinée à la gomme de caroube peut reproduire les propriétés gélifiantes de la gélatine dans des applications spécifiques, bien que des limites subsistent en termes de stabilité thermique et de caractéristiques de texture. Le développement de formulations végétales sophistiquées par les technologues alimentaires crée des alternatives viables pour les applications sensibles aux coûts, bien que les segments haut de gamme continuent de privilégier la gélatine pour ses propriétés fonctionnelles supérieures. Les campagnes de sensibilisation des consommateurs menées par les fournisseurs d'ingrédients d'origine végétale mettent en avant les avantages environnementaux et éthiques, influençant les décisions d'achat dans les marchés urbains où les préoccupations de durabilité guident la sélection des produits. Cependant, les alternatives végétales font face à leurs propres contraintes de chaîne d'approvisionnement et à une volatilité des prix, limitant leur capacité à remplacer entièrement la gélatine dans les applications sensibles aux prix.

Défis réglementaires et de certification

Les exigences réglementaires dans de multiples juridictions créent des défis de conformité, affectant particulièrement les petits fabricants de gélatine et limitant l'entrée sur le marché. Les normes de sécurité alimentaire de la FSSAI nécessitent un investissement continu dans les systèmes de qualité et la documentation. Les marchés d'exportation exigent des certifications supplémentaires, notamment halal, casher et biologique, augmentant la complexité opérationnelle. La mise en œuvre de la certification halal obligatoire pour les exportations de produits carnés vers 15 pays dans le cadre du programme d'évaluation de la conformité indien a augmenté les coûts de conformité et allongé les délais pour les exportateurs de gélatine. Les réglementations de la FSSAI exigent l'enregistrement des installations étrangères, ajoutant des exigences administratives pour les fournisseurs internationaux, tandis que les fabricants nationaux font face à un contrôle accru des normes d'approvisionnement en matières premières et de transformation. Ces exigences réglementaires avantagent les grandes entreprises établies disposant de ressources dédiées à la conformité, tout en créant des barrières à l'entrée pour les nouveaux concurrents.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source : Les alternatives marines gagnent du terrain

La gélatine d'origine marine affiche un potentiel de croissance significatif avec un TCAC de 7,70 % jusqu'en 2031, malgré une part de marché plus modeste. Cette croissance est liée aux préférences alimentaires religieuses et aux bénéfices santé par rapport aux alternatives d'origine animale. L'expansion de l'industrie aquacole côtière indienne et l'amélioration des capacités de transformation du poisson fournissent des sous-produits riches en collagène pour l'extraction de gélatine. La gélatine d'origine animale maintient sa domination sur le marché avec une part de 79,55 % en 2025, soutenue par des chaînes d'approvisionnement bien établies et l'importante infrastructure de transformation du bétail en Inde. Le segment bénéficie de la position de l'Inde en tant que grand exportateur de bœuf et producteur laitier, garantissant un approvisionnement stable en matière première bovine.

Les avancées technologiques dans le traitement ont amélioré la force de gel et la stabilité thermique de la gélatine marine, élargissant ses applications. L'Autorité de sécurité et de normes alimentaires de l'Inde (FSSAI) assure la supervision réglementaire par le biais de normes établies pour la pureté et la sécurité de la gélatine, avec des exigences supplémentaires pour les sources marines concernant la contamination par les métaux lourds et la traçabilité. Les initiatives gouvernementales soutenant le développement de l'économie bleue et la gestion durable des pêcheries contribuent à la croissance du secteur de la gélatine marine en améliorant la qualité et la disponibilité des matières premières.

Par grade : Les applications pharmaceutiques stimulent la croissance dans le segment premium

La gélatine de grade alimentaire détient une part de marché de 55,05 % en 2025, maintenant sa position dominante dans les secteurs de la confiserie, des produits laitiers et des aliments transformés en pleine expansion en Inde. La croissance de ce segment s'aligne sur le développement de l'industrie de transformation alimentaire du pays, soutenue par les programmes d'incitation liés à la production du gouvernement qui favorisent la fabrication nationale et réduisent la dépendance aux importations. Le segment de grade pharmaceutique, bien que moins important en volume, affiche une croissance plus élevée avec un TCAC de 7,82 %. Cette croissance découle de la position de l'Inde en tant que pôle mondial de fabrication pharmaceutique et de la consommation croissante de soins de santé sur le marché intérieur.

Les applications pharmaceutiques comprennent la fabrication traditionnelle de capsules et les systèmes avancés de délivrance de médicaments, tels que les formulations à libération prolongée et les applications thérapeutiques ciblées. Le segment pharmaceutique bénéficie du cluster pharmaceutique du Gujarat, qui offre des processus réglementaires simplifiés et une infrastructure développée, réduisant les coûts et les délais de fabrication. Les exigences élevées en capital pour les salles blanches et les systèmes de contrôle qualité créent des barrières à l'entrée significatives, aidant les fournisseurs établis à maintenir leurs positions sur le marché.

Par utilisateur final : Les compléments alimentaires s'imposent comme moteur de croissance

Les applications dans l'alimentation et les boissons détiennent une part de marché dominante de 44,68 % en 2025, portées par l'utilisation généralisée de la gélatine dans la fabrication de confiseries, la texturation des produits laitiers et les applications dans les aliments transformés. Cette position sur le marché découle de la croissance de l'industrie de transformation alimentaire en Inde et de la demande accrue des consommateurs pour les produits alimentaires de commodité et les confiseries. Le segment des soins personnels et des cosmétiques affiche une croissance significative en raison de l'adoption croissante par les consommateurs de produits de soins de la peau anti-âge et de formulations de beauté contenant des ingrédients dérivés du collagène.

Le segment des compléments alimentaires affiche le taux de croissance le plus élevé avec un TCAC de 8,06 %, soutenu par les tendances bien-être en Inde et les réglementations nutraceutiques de la FSSAI. Cette expansion reflète l'intérêt croissant des consommateurs pour les soins de santé préventifs et la supplémentation nutritionnelle, notamment dans les zones urbaines à revenus disponibles plus élevés. Le segment pharmaceutique continue de croître régulièrement, soutenu par l'expansion de l'industrie indienne de fabrication de médicaments génériques et la consommation croissante de soins de santé due au vieillissement de la population et à l'augmentation des cas de maladies chroniques.

Analyse géographique

Le marché de la gélatine en Inde présente des schémas de concentration régionale distincts, alignés sur les centres de transformation alimentaire et de fabrication pharmaceutique. Le Gujarat est en tête de la production, soutenu par son cluster pharmaceutique établi, un cadre réglementaire favorable et une infrastructure logistique efficace. La position stratégique de l'État à proximité des grands ports facilite à la fois la distribution intérieure et les opérations d'exportation. Le Maharashtra et le Tamil Nadu constituent d'importants pôles de consommation en raison de leurs vastes industries de transformation alimentaire et de leurs marchés urbains qui demandent des produits de confiserie et des aliments fonctionnels de haute qualité. Ces États tirent parti de leurs installations existantes de transformation laitière, de leur infrastructure de chaîne du froid et de leur position stratégique à proximité des principaux centres de consommation pour minimiser les coûts de distribution et assurer une réactivité rapide au marché.

Les États du nord, notamment le Pendjab et l'Haryana, fournissent des matières premières importantes grâce à leurs industries de transformation du bétail et à leur secteur d'élevage bien développé, bien que leur capacité de fabrication de gélatine reste inférieure à celle des régions occidentales et méridionales. Les relations commerciales internationales croissantes de l'Inde créent des opportunités de croissance, notamment pour les produits certifiés halal sur les marchés du Moyen-Orient et d'Asie du Sud-Est. La mise en œuvre des exigences de certification halal obligatoire pour les exportations vers 15 pays dans le cadre du programme d'évaluation de la conformité indien établit des exigences de conformité spécifiques tout en permettant un positionnement sur les marchés premium. Ce processus de certification implique des mesures rigoureuses de contrôle de la qualité, des exigences documentaires et des audits réguliers effectués par des organismes de certification agréés.

Les politiques gouvernementales soutenant les principes d'économie circulaire et la valorisation des déchets de viande encouragent l'expansion des capacités et l'avancement technologique dans toutes les régions. Ces initiatives comprennent des incitations financières pour la réduction des déchets, un soutien à la recherche et au développement pour les technologies de transformation, et des subventions pour le développement des infrastructures, bien que l'efficacité de la mise en œuvre varie en fonction des infrastructures industrielles locales et des capacités réglementaires.

Paysage concurrentiel

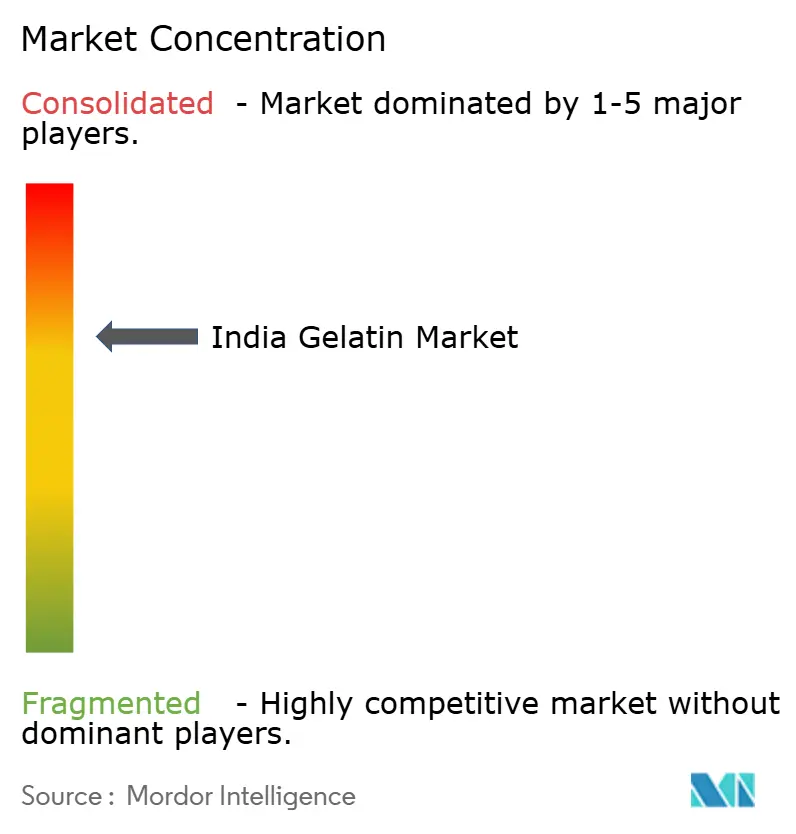

Le marché indien de la gélatine présente une consolidation modérée, avec des entreprises établies détenant des positions substantielles sur le marché tout en laissant de la place aux concurrents spécialisés et aux nouvelles technologies. Les leaders du marché mettent en œuvre des stratégies d'intégration verticale en contrôlant l'approvisionnement en matières premières via des opérations de transformation du bétail et en maintenant des connexions en aval via des partenariats dans les secteurs pharmaceutique et alimentaire.

Cette intégration offre des avantages en termes de coûts et de fiabilité de la chaîne d'approvisionnement que les concurrents plus petits ont du mal à égaler sans investissements en capital significatifs. Les entreprises accordent la priorité à l'adoption de technologies et à l'expansion des capacités, en investissant dans des équipements de traitement avancés et des systèmes de contrôle qualité pour satisfaire aux exigences de grade pharmaceutique et aux normes des marchés d'exportation.

Le marché présente des opportunités de croissance significatives dans la production de gélatine marine, les peptides de collagène premium et les applications pharmaceutiques spécialisées, où l'expertise technique et la conformité réglementaire créent des avantages concurrentiels. Les nouveaux entrants sur le marché se concentrent sur des pratiques d'approvisionnement durables, des systèmes de traçabilité complets et des technologies de protéines alternatives pour répondre efficacement aux exigences croissantes des consommateurs soucieux de l'environnement et des marchés d'exportation soumis à des exigences strictes en matière de durabilité.

Leaders du secteur de la gélatine en Inde

Foodchem International Corporation

India Gelatine & Chemicals Ltd

Jellice Group

Nitta Gelatin Inc.

Sterling Gelatin (Godrej)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2025 : Nitta Gelatin India Ltd (NGIL), une coentreprise entre Nitta Gelatin Inc. du Japon et la Kerala State Industrial Development Corporation, a lancé une expansion de 60 crores de roupies dans son installation de Kakkanad, à Kochi. Le projet, qui s'inscrit dans un investissement plus large de 200 crores de roupies au Kerala, comprend la construction d'une unité de production de peptides de collagène, d'une unité de fabrication de gélatine et d'un siège social à Kakkanad afin de renforcer les capacités de fabrication de NGIL.

- Juin 2023 : Pioneer Jellice India Pvt Ltd (une coentreprise entre Pioneer Asia Group de Sivakasi et Jellice du Japon) et Ashok Matches & Timbers ont finalisé l'acquisition de Narmada Gelatines Ltd en deux phases. Grâce à cette acquisition, les promoteurs basés à Sivakasi ont obtenu la propriété totale de Narmada Gelatines, un fabricant de gélatines pour des applications pharmaceutiques, alimentaires, industrielles et photographiques, ainsi que de phosphate dicalcique.

- Mars 2023 : GELITA a lancé CONFIXX®, une formulation de gélatine sans amidon qui accélère la production de gommes fortifiées. Le produit permet une prise rapide à basse température, réduisant le temps de production de deux jours à quelques heures tout en préservant la texture de gomme souhaitée. CONFIXX® élimine la nécessité des moules en amidon, de leur préparation et des étapes de séchage, ce qui réduit les besoins en espace, la consommation d'énergie et les risques de contamination entre les lots de production.

Périmètre du rapport sur le marché de la gélatine en Inde

La gélatine est un produit d'origine animale et un ingrédient courant dans les soupes, les bouillons, les sauces, les bonbons gélifiés, les guimauves, les cosmétiques et les médicaments.

Le marché indien de la gélatine est segmenté par forme en d'origine animale et d'origine marine. Par utilisateurs finaux tels que les soins personnels et cosmétiques et l'alimentation et les boissons, les aliments et boissons sont subdivisés en boulangerie, boissons, condiments/sauces, confiserie, produits laitiers et alternatives laitières, produits alimentaires prêts à consommer/prêts à cuisiner et snacks.

Pour chaque segment, le rapport fournit la taille du marché en termes de valeur en USD et en termes de volume en tonnes pour tous les segments mentionnés ci-dessus.

| D'origine animale |

| D'origine marine |

| Grade alimentaire |

| Grade pharmaceutique |

| Soins personnels et cosmétiques | |

| Alimentation et boissons | Boulangerie |

| Boissons | |

| Confiserie | |

| Produits laitiers et alternatives laitières | |

| Produits alimentaires prêts à consommer/prêts à cuisiner | |

| Compléments alimentaires | |

| Produits pharmaceutiques | |

| Autres |

| Par source | D'origine animale | |

| D'origine marine | ||

| Par grade | Grade alimentaire | |

| Grade pharmaceutique | ||

| Par utilisateur final | Soins personnels et cosmétiques | |

| Alimentation et boissons | Boulangerie | |

| Boissons | ||

| Confiserie | ||

| Produits laitiers et alternatives laitières | ||

| Produits alimentaires prêts à consommer/prêts à cuisiner | ||

| Compléments alimentaires | ||

| Produits pharmaceutiques | ||

| Autres | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de la gélatine en Inde en 2026 ?

La taille du marché de la gélatine s'élève à 307,97 millions USD en 2026 et devrait atteindre 438,03 millions USD d'ici 2031.

Quel segment par source connaît la croissance la plus rapide ?

La gélatine d'origine marine devrait se développer à un TCAC de 7,70 % en raison de sa neutralité religieuse et de son attrait en termes de durabilité.

Quel grade devrait afficher le TCAC le plus élevé ?

La gélatine de grade pharmaceutique est projetée à un TCAC de 7,82 %, soutenue par l'expansion de la fabrication de médicaments génériques en Inde.

Quel utilisateur final génère la croissance de la demande la plus rapide ?

Les compléments alimentaires sont en tête avec un TCAC de 8,06 % à mesure que les dépenses liées au bien-être s'accélèrent.

Dernière mise à jour de la page le: