Taille et part du marché des TIC du CCG et de l'Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

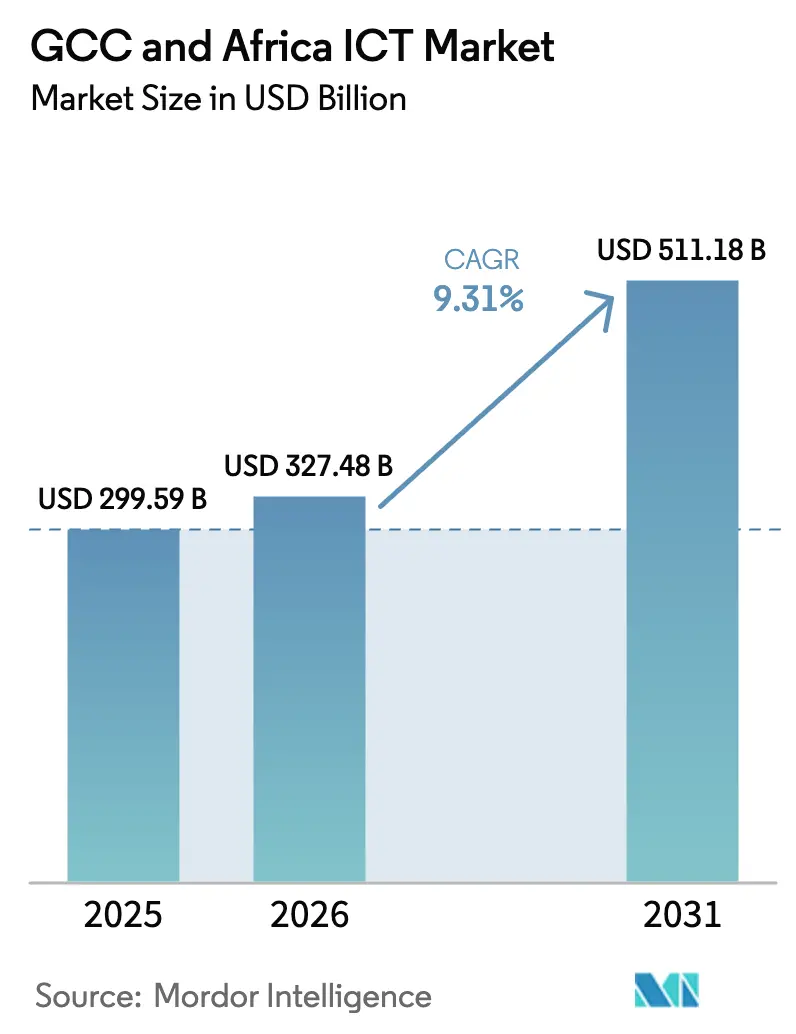

| Taille du marché de l'année de base (2025) | 299.59 Milliards de dollars |

| Taille du Marché (2026) | 327.48 Milliards de dollars |

| Taille du Marché (2031) | 511.18 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.31% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs-And-Africa-ICT-Market-ML.webp) *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des TIC du CCG et de l'Afrique par Mordor Intelligence

La taille du marché des TIC du CCG et de l'Afrique devrait croître de 299,59 milliards USD en 2025 à 327,48 milliards USD en 2026 et devrait atteindre 511,18 milliards USD d'ici 2031, à un TCAC de 9,31 % sur la période 2026-2031. La demande structurelle en matière de connectivité avancée, de migration vers le cloud et d'initiatives numériques public-privé alimente cette croissance, tandis que les fonds souverains ont déployé plus de 40 milliards USD dans des projets régionaux de jeux vidéo et de technologie pour accélérer la diversification. Des programmes gouvernementaux tels que l'allocation de 37,5 milliards USD de l'Arabie saoudite pour l'infrastructure TIC et la vision AI-2071 des Émirats arabes unis ont créé un pipeline stable de grands projets qui protège le secteur de la volatilité macroéconomique. L'adoption des technologies financières, la pénétration de la monnaie mobile et une démographie jeune soutiennent une expansion rapide dans les principaux marchés africains, notamment au Nigeria, où les paiements mobiles ont atteint 51 % de la population adulte en 2024. Ensemble, ces facteurs maintiennent une demande à deux chiffres pour les services gérés, les plateformes cloud et les logiciels localisés sur le marché des TIC du CCG et de l'Afrique.

Principaux enseignements du rapport

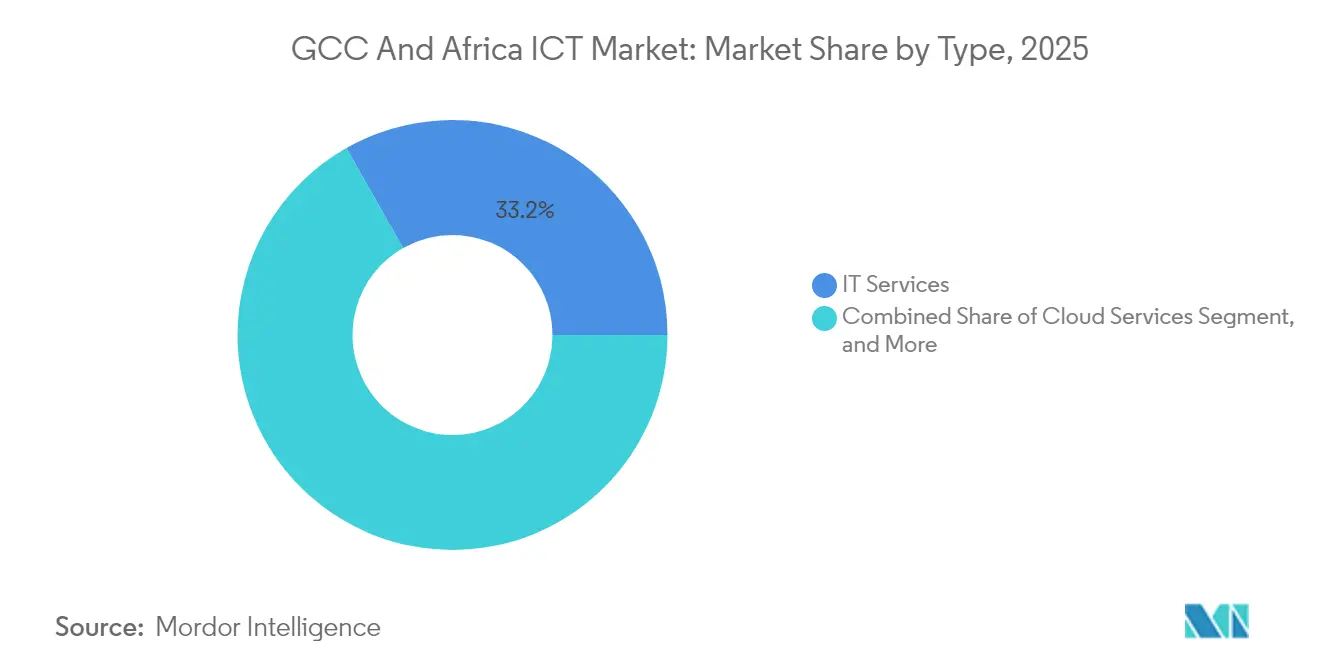

- Par type, les services informatiques ont capturé 33,22 % de la part du marché des TIC du CCG et de l'Afrique en 2025, tandis que les services cloud devraient enregistrer le TCAC le plus élevé à 9,62 % jusqu'en 2031.

- Par taille d'entreprise, les grandes entreprises représentaient 61,15 % de la taille du marché des TIC du CCG et de l'Afrique en 2025 ; le segment des PME devrait se développer à un TCAC de 9,74 % jusqu'en 2031.

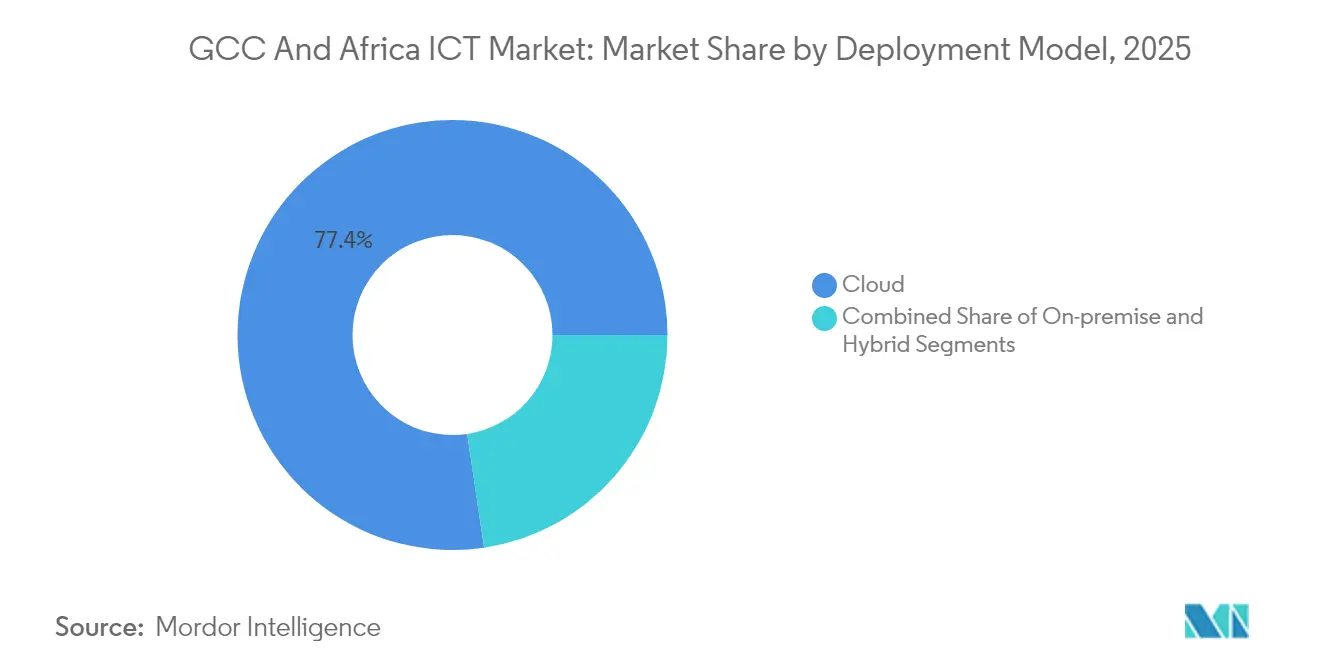

- Par modèle de déploiement, les solutions cloud représentaient 77,35 % de la taille du marché des TIC du CCG et de l'Afrique en 2025, tandis que les déploiements hybrides progressent à un TCAC de 10,08 % sur le même horizon.

- Par secteur vertical d'utilisateur final, le gouvernement et l'administration publique ont dominé avec une part de revenus de 20,78 % en 2025 ; les jeux vidéo et l'esport devraient croître à un TCAC de 10,35 % jusqu'en 2031.

- Par pays, l'Arabie saoudite détenait la plus grande part nationale à 18,05 % en 2025, et le Nigeria devrait afficher le TCAC le plus rapide à 10,22 % pendant la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des TIC du CCG et de l'Afrique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande d'automatisation liée aux événements | +2.1% | Centres financiers du CCG ; centres urbains africains | Moyen terme (2 à 4 ans) |

| Politiques gouvernementales et initiatives de PPP | +2.8% | Arabie saoudite, Émirats arabes unis, Nigeria, Afrique du Sud, Égypte | Long terme (≥ 4 ans) |

| Transformation numérique industrielle croissante | +1.9% | Clusters manufacturiers des Émirats arabes unis et d'Afrique du Sud | Moyen terme (2 à 4 ans) |

| Expansion rapide du cloud et des centres de données | +2.3% | Cœur du CCG ; débordement vers l'Afrique du Nord et de l'Est | Court terme (≤ 2 ans) |

| Installations alimentées par des énergies renouvelables plus écologiques | +0.7% | Émirats arabes unis, Arabie saoudite, Maroc, Afrique du Sud | Long terme (≥ 4 ans) |

| Essor des technologies financières et des exigences de faible latence | +1.6% | Nigeria, Kenya, Émirats arabes unis, Arabie saoudite | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande d'automatisation continue liée aux événements

De grands projets d'infrastructure tels que le programme de ville intelligente NEOM de 500 milliards USD de l'Arabie saoudite nécessitent des opérations automatisées et sans friction pour les services publics, la sécurité et les transports. Le Fonds d'innovation Mohammed bin Rashid des Émirats arabes unis a déployé 2 milliards USD pour automatiser 90 % des services fédéraux, ce qui comprime les délais de prestation de services et accroît l'adoption par les citoyens. Le réseau de compensation automatisé du Nigeria a traité plus de 2 milliards de transactions en 2024, réduisant les délais de règlement de plusieurs jours à quelques heures. Dans le secteur bancaire, les plateformes intelligentes de KYC et de lutte contre le blanchiment d'argent réduisent désormais les coûts de conformité jusqu'à 40 %, générant des gains de productivité immédiats qui renforcent l'attrait de l'automatisation sur le marché des TIC du CCG et de l'Afrique.

Politiques gouvernementales et initiatives de PPP

Les stratégies axées sur le numérique codifiées dans la Stratégie de gouvernement numérique 2025 des Émirats arabes unis exigent que chaque ministère migre ses charges de travail essentielles vers le cloud, déclenchant 1,36 milliard USD d'investissements public-privé. Le Programme national de développement industriel et logistique de l'Arabie saoudite canalise 20 milliards USD vers des projets technologiques en PPP qui intègrent des capacités 4.0 dans les usines et les ports. L'Égypte s'est associée à des opérateurs privés pour étendre la fibre optique à 95 % de la population d'ici 2030, une approche reproduite par plusieurs homologues africains qui manquent de capitaux initiaux. Ces cadres réduisent les charges fiscales, accélèrent le transfert de connaissances et élargissent la base adressable pour le marché des TIC du CCG et de l'Afrique.

Transformation numérique croissante dans les industries

La Stratégie industrielle 2031 des Émirats arabes unis vise une production de 300 milliards USD en intégrant l'IoT et l'analytique dans les lignes de production ; Emirates Steel a déjà réalisé 15 % d'économies d'énergie grâce à une optimisation pilotée par capteurs. En Afrique du Sud, 68 % des fabricants utilisaient des outils de maintenance prédictive en 2024, réduisant les temps d'arrêt imprévus. Le Groupe Dangote du Nigeria s'est engagé à investir 2,5 milliards USD pour numériser les chaînes d'approvisionnement, contournant les goulots d'étranglement logistiques chroniques. Les subventions gouvernementales telles que la subvention de 50 % de l'Arabie saoudite pour les projets dépassant 10 millions USD raccourcissent les délais de retour sur investissement, maintenant la numérisation industrielle sur une trajectoire ascendante au sein du marché des TIC du CCG et de l'Afrique.

Expansion rapide du cloud et des centres de données

Amazon Web Services a réservé 5 milliards USD pour de nouvelles régions en Arabie saoudite et aux Émirats arabes unis, garantissant des zones de disponibilité locales qui satisfont aux mandats de souveraineté. Microsoft Azure a étendu ses services à 18 nations africaines via des partenariats de marché, améliorant la latence pour les charges de travail des entreprises et permettant la conformité avec les règles émergentes de résidence des données. Les dépenses régionales en centres de données ont atteint 3,49 milliards USD en 2024 et devraient doubler d'ici 2030, alors que les opérateurs et les plateformes OTT recherchent des capacités de périphérie. Ce boom des infrastructures soutient la croissance multicloud et oriente le marché des TIC du CCG et de l'Afrique vers des flux de revenus centrés sur les services.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Déficit persistant de compétences et besoin en expatriés | −1.8% | Rôles technologiques dans le CCG ; Afrique subsaharienne | Long terme (≥ 4 ans) |

| Obstacles liés à la cybersécurité et à la souveraineté des données | −1.2% | Centres financiers du CCG ; secteur public africain | Moyen terme (2 à 4 ans) |

| Volatilité des budgets informatiques liée au prix du pétrole | −0.9% | Économies hydrocarbures | Court terme (≤ 2 ans) |

| Fragmentation réglementaire en Afrique | −0.7% | Opérateurs transfrontaliers | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Déficit persistant de compétences et dépendance aux expatriés

L'Arabie saoudite a identifié un déficit de 40 % en matière de talents en cybersécurité, ce qui a conduit l'Institut saoudien de cybersécurité, doté de 500 millions USD, à former 10 000 spécialistes d'ici 2030. L'autorité sectorielle de l'éducation en Afrique du Sud recense 70 000 postes TIC vacants, et 60 % des entreprises dépendent encore d'expatriés pour les postes avancés. Le Nigeria s'est associé à Microsoft pour former 5 millions de citoyens d'ici 2025, mais l'alimentation électrique irrégulière et le haut débit limité ralentissent les progrès. Aux Émirats arabes unis, 80 % des postes techniques supérieurs sont occupés par des étrangers malgré 1 milliard USD de fonds de perfectionnement local, signalant un frein durable sur les talents pour le marché des TIC du CCG et de l'Afrique.

Obstacles liés à la cybersécurité et à la souveraineté des données

Les Émirats arabes unis ont enregistré une hausse de 250 % des cyberattaques contre les banques en 2024, contraignant la Banque centrale à renforcer les normes de sécurité qui ajoutent 15 à 20 % aux coûts de déploiement. L'Autorité nationale de cybersécurité de l'Arabie saoudite exige désormais la certification des contrôles essentiels de cybersécurité avant que les fournisseurs puissent signer des contrats publics, prolongeant les cycles d'approvisionnement. Le Nigeria enregistre 18 000 tentatives d'intrusion informatique quotidiennes, épuisant des budgets défensifs limités et retardant les déploiements numériques. Les règles divergentes de localisation des données entre les monarchies du CCG et les États africains compliquent les architectures multi-pays, ajoutant des charges de conformité qui tempèrent la croissance sur le marché des TIC du CCG et de l'Afrique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les services conservent leur dominance tandis que le cloud se développe rapidement

Les services informatiques détenaient 33,22 % de la part du marché des TIC du CCG et de l'Afrique en 2025, reflétant une demande ancrée pour le support géré face aux pénuries de compétences persistantes. Les solides revenus récurrents provenant de l'externalisation et de la maintenance stabilisent les flux de trésorerie, même lorsque les cycles de dépenses d'investissement marquent une pause. Les services cloud, bien que plus modestes en termes absolus, se développent à un TCAC de 9,62 % à mesure que les mandats cloud-first du secteur public et les migrations ERP des entreprises convergent. Le segment devrait ajouter 46,3 milliards USD à la taille du marché des TIC du CCG et de l'Afrique d'ici 2031. Les revenus matériels sont stables en raison de l'informatique banalisée et de la baisse des prix unitaires qui érodent les marges, mais les équipements de sécurité restent une exception, bénéficiant d'une sensibilisation accrue aux risques. Les services de communication bénéficient d'un coup de pouce grâce aux déploiements 5G ; Saudi Telecom Company a atteint 85 % de couverture de la population, créant de nouvelles opportunités dans l'IoT et les charges de travail de périphérie. Dans l'ensemble, à mesure que les charges de travail se déplacent vers le haut dans la pile technologique, les modèles de livraison consultatifs, d'implémentation et par abonnement commandent des valorisations premium sur le marché des TIC du CCG et de l'Afrique.

Par taille d'entreprise : les PME progressent malgré l'échelle des grandes entreprises

Les grandes entreprises contrôlaient 61,15 % des dépenses en 2025 en raison de parcs multi-fournisseurs complexes nécessitant des offres de services de bout en bout. Beaucoup ont ajouté une connectivité sécurisée, des clouds souverains et une gouvernance de l'IA aux contrats existants, approfondissant ainsi la part de portefeuille pour les intégrateurs. En revanche, les PME affichent un TCAC de 9,74 % jusqu'en 2031, car les plateformes SaaS et de technologies financières abordables surmontent les barrières d'adoption antérieures. L'agence Monsha'at de l'Arabie saoudite a réservé 3,2 milliards USD pour le soutien numérique aux PME, portant la pénétration du cloud parmi les entreprises de moins de 250 employés à 78 %. En Afrique, la finance mobile-first réduit les coûts d'entrée ; M-Pesa du Kenya a traité plus de 50 milliards USD de valeur annuelle, démontrant comment les écosystèmes de technologies financières déclenchent l'adoption des plateformes. À mesure que les éditeurs de logiciels d'entreprise déploient des tarifications par paliers et des offres clés en main, les dépenses des PME injecteront une demande incrémentale régulière sur le marché des TIC du CCG et de l'Afrique.

Par modèle de déploiement : le cloud domine tandis que l'hybride prend de l'élan

Le cloud a capturé 77,35 % des dépenses de 2025 alors que les entreprises migraient les charges de travail non sensibles pour des avantages de coût et d'agilité, intégrant un biais de revenus centré sur les services dans la taille du marché des TIC du CCG et de l'Afrique. La maturité croissante des cadres de sécurité cloud élargit l'ensemble des cas d'usage, mais les lois de localisation des données et les réglementations sectorielles contraignent de nombreuses agences à adopter des architectures hybrides. Les déploiements hybrides progressent à un TCAC de 10,08 % ; l'Autorité saoudienne des données et de l'IA impose des piles hybrides aux agences traitant des données personnelles, institutionnalisant ainsi l'approvisionnement multicloud. Les parcs sur site persistent dans les services publics à forte intensité de capital et la banque de base, mais leur part continue de reculer. L'informatique de périphérie pilotée par l'IoT et la 5G pousse l'adoption des micro-centres de données, renforçant le rôle de l'hybride comme pont entre l'échelle du cloud public et les exigences de traitement localisé sur le marché des TIC du CCG et de l'Afrique.

Par secteur vertical d'utilisateur final : le gouvernement mène tandis que les jeux vidéo s'accélèrent

Le gouvernement et l'administration publique ont généré 20,78 % des revenus de 2025, ancrés par les programmes de villes intelligentes et d'e-gouvernement dans le CCG. L'initiative numérique de Dubaï à elle seule a traité 90 % des services en ligne d'ici 2024. Le secteur continue d'ancrer l'adoption pionnière de l'IA, des plateformes d'identité et des registres blockchain. Les jeux vidéo et l'esport, bien que constituant actuellement une niche, se développent à un TCAC de 10,35 % grâce à la stratégie de 38 milliards USD de l'Arabie saoudite pour construire un hub mondial de jeux vidéo. Le BFSI maintient sa modernisation via des API de banque ouverte et des rails de paiement en temps réel, tandis que l'énergie et les services publics intègrent une surveillance des actifs pilotée par l'IA pour maîtriser les OPEX. La télémédecine et les dossiers médicaux électroniques stimulent les soins de santé, notamment au Nigeria où le Régime national d'assurance maladie a numérisé les services pour 200 millions de citoyens. À mesure que les détaillants adoptent la technologie omnicanale et de logistique du dernier kilomètre, la diversification des secteurs verticaux d'utilisateurs finaux amortira les chocs cycliques et soutiendra la trajectoire de croissance du marché des TIC du CCG et de l'Afrique.

Analyse géographique

Les États du CCG représentent la majorité de la valeur globale en raison de dépenses d'investissement soutenues dans les infrastructures et les services numériques gouvernementaux. L'Arabie saoudite s'est engagée à hauteur de 37,5 milliards USD pour les programmes TIC nationaux en 2024, un chiffre qui soutient le leadership régional et approfondit les capacités locales. Le cadre libéral de propriété des Émirats arabes unis attire les hyperscalers et les éditeurs de logiciels mondiaux à la recherche de sièges régionaux, tandis que le Qatar canalise les excédents d'hydrocarbures dans le développement de la 5G et des stades intelligents. Le Koweït et Bahreïn entretiennent des bacs à sable de technologies financières qui accélèrent les licences, leur conférant des rôles spécialisés au sein du marché des TIC du CCG et de l'Afrique.

Les marchés africains offrent une croissance en volume et une expansion de la base d'utilisateurs. Le Nigeria a reçu 520 millions USD d'investissements technologiques déclarés en 2024, portés par des volumes record de monnaie mobile et l'intérêt du capital-risque. L'Afrique du Sud reste le centre névralgique des logiciels et des centres de données du continent, mais la croissance est limitée par l'instabilité du réseau électrique qui augmente les coûts d'exploitation. La Nouvelle Capitale Administrative de l'Égypte et les atterrissages de câbles sous-marins renforcent son ambition d'opérer comme une tête de pont TIC régionale.

Les flux interrégionaux s'intensifient. Le Fonds technologique africain de 400 millions USD de Mubadala et les participations de l'Arabie saoudite dans des plateformes de commerce électronique africaines illustrent comment le capital du CCG rencontre l'innovation africaine. Ces investissements réciproques stimulent les coentreprises, unifient les normes et débloquent des économies d'échelle, tissant effectivement deux régions à fort potentiel en un ensemble d'opportunités contiguës pour le marché des TIC du CCG et de l'Afrique.

Paysage concurrentiel

La concurrence est modérée et de plus en plus axée sur les partenariats. L'investissement de 1,5 milliard USD de Microsoft dans G42, basé aux Émirats arabes unis, confère à l'entreprise américaine une proximité culturelle et un levier de conformité dans les charges de travail d'IA sensibles.[1]Microsoft Corporation, "Microsoft et G42 forment un partenariat stratégique," blogs.microsoft.com Oracle, IBM et AWS se disputent les contrats de cloud souverain, s'associant souvent à des opérateurs télécoms en place tels qu'Emirates Telecommunications Group ou Saudi Telecom Company pour sécuriser l'immobilier des centres de données et les licences nationales. Les champions locaux bénéficient de la proximité client et de la localisation en arabe, mais dépendent encore de partenaires mondiaux pour les outils avancés, faisant de l'alignement sur l'écosystème un facteur de succès critique sur le marché des TIC du CCG et de l'Afrique.

La spécialisation verticale différencie désormais les concurrents. La technologie financière islamique, le traitement du langage naturel en arabe et les hubs de paiement transfrontaliers nécessitent une maîtrise réglementaire nuancée, favorisant des modèles opérationnels hybrides qui mêlent capitaux propres locaux et propriété intellectuelle internationale. Les prestataires de services de cybersécurité voient des opportunités dans les espaces blancs à mesure que les cadres réglementaires se resserrent ; la demande de détection et de réponse gérées dépasse l'offre indigène, ouvrant la voie à des entrants de niche. Les fournisseurs d'informatique de périphérie et de colocation se disputent l'avantage du premier entrant près des stations de base 5G, où la faible latence soutient les jeux vidéo, la télémédecine et l'IoT industriel.

Les mouvements stratégiques de 2024-2025 reflètent une intention de mise à l'échelle. IBM a utilisé AWS Marketplace pour ouvrir l'accès dans 18 pays africains, réduisant les frictions de mise sur le marché, tandis que Cisco a annoncé un fonds d'IA de 1 milliard USD axé sur les startups régionales. Les opérateurs télécoms se diversifient dans la revente cloud et les technologies financières, élargissant les angles de revenus au-delà de la pure connectivité. L'effet net est un environnement concurrentiel qui récompense les portefeuilles collaboratifs et la maîtrise de la conformité, positionnant le marché des TIC du CCG et de l'Afrique pour une expansion accélérée mais disciplinée.

Leaders du secteur des TIC du CCG et de l'Afrique

Microsoft Corporation

HP Inc.

SAP SE

Alphabet Inc. (Google LLC)

International Business Machines Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : MTN Group a réservé 300 millions USD jusqu'en 2027 pour moderniser le réseau 5G du Cameroun et construire des centres de données de périphérie pour l'agrégation du trafic régional.

- Décembre 2024 : Microsoft et NVIDIA ont créé un fonds de 30 millions USD pour les startups africaines d'IA dans les domaines de la santé, de l'agriculture et de la finance, incluant des crédits cloud et des programmes de mentorat.

- Novembre 2024 : Oracle et Google Cloud ont approfondi leur alliance pour proposer des piles d'analytique IA conjointes avec résidence des données en région à travers le Moyen-Orient et l'Afrique.

- Octobre 2024 : IBM a élargi la disponibilité des solutions d'IA et de cloud hybride à 18 marchés africains via l'intégration d'AWS Marketplace.

Portée du rapport sur le marché des TIC du CCG et de l'Afrique

Le marché des TIC dans le CCG et l'Afrique est défini sur la base des revenus générés par l'intégration et l'adoption de différentes technologies de l'information et des communications (TIC), telles que les mégadonnées, la mobilité, le stockage, l'externalisation et l'informatique en nuage, entre autres, dans divers secteurs d'utilisateurs finaux à travers le CCG et l'Afrique. L'analyse est basée sur les informations de marché recueillies par le biais de recherches secondaires et primaires. L'étude couvre également les principaux facteurs ayant un impact sur la croissance du marché en termes de moteurs et de freins.

Le marché des TIC dans le CCG et l'Afrique est segmenté par technologie (analytique des mégadonnées, mobilité et télécommunications, informatique en nuage, stockage, externalisation des processus métier, autres technologies), composant (matériel/appareils, logiciels et services, communication et connectivité), secteur d'utilisateur final (pétrole, gaz et services publics, voyage et hôtellerie, soins de santé, services financiers, fabrication et construction, autres secteurs d'utilisateurs finaux) et région/pays (CCG [Arabie saoudite, Émirats arabes unis, Qatar, Oman, Koweït, Bahreïn], Afrique [Égypte, Afrique du Sud, Nigeria, reste de l'Afrique]). Le rapport propose des prévisions de marché et la taille en termes de valeur en USD pour tous les segments ci-dessus.

| Matériel informatique | Matériel informatique |

| Équipements réseau | |

| Périphériques | |

| Logiciels informatiques | |

| Services informatiques | Services gérés |

| Services de processus métier | |

| Services de conseil en entreprise | |

| Services cloud | |

| Infrastructure informatique | |

| Sécurité informatique | |

| Services de communication |

| Petites et moyennes entreprises |

| Grandes entreprises |

| Sur site |

| Cloud |

| Hybride |

| Gouvernement et administration publique |

| BFSI |

| Énergie et services publics |

| Commerce de détail, commerce électronique et logistique |

| Fabrication et industrie 4.0 |

| Soins de santé et sciences de la vie |

| (En amont/intermédiaire/en aval) |

| Jeux vidéo et esport |

| Arabie saoudite |

| Émirats arabes unis |

| Qatar |

| Oman |

| Koweït |

| Bahreïn |

| Égypte |

| Afrique du Sud |

| Nigeria |

| Par type | Matériel informatique | Matériel informatique |

| Équipements réseau | ||

| Périphériques | ||

| Logiciels informatiques | ||

| Services informatiques | Services gérés | |

| Services de processus métier | ||

| Services de conseil en entreprise | ||

| Services cloud | ||

| Infrastructure informatique | ||

| Sécurité informatique | ||

| Services de communication | ||

| Par taille d'entreprise | Petites et moyennes entreprises | |

| Grandes entreprises | ||

| Par modèle de déploiement | Sur site | |

| Cloud | ||

| Hybride | ||

| Par secteur vertical d'utilisateur final | Gouvernement et administration publique | |

| BFSI | ||

| Énergie et services publics | ||

| Commerce de détail, commerce électronique et logistique | ||

| Fabrication et industrie 4.0 | ||

| Soins de santé et sciences de la vie | ||

| (En amont/intermédiaire/en aval) | ||

| Jeux vidéo et esport | ||

| Par pays | Arabie saoudite | |

| Émirats arabes unis | ||

| Qatar | ||

| Oman | ||

| Koweït | ||

| Bahreïn | ||

| Égypte | ||

| Afrique du Sud | ||

| Nigeria | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des TIC du CCG et de l'Afrique en 2026 ?

Le secteur est évalué à 327,48 milliards USD pour 2026 et devrait atteindre 511,18 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide dans les dépenses TIC régionales ?

Les services cloud mènent avec un TCAC de 9,62 % jusqu'en 2031, alimenté par de multiples mandats gouvernementaux de cloud-first.

Pourquoi le Nigeria est-il considéré comme un pays TIC à forte croissance ?

La pénétration des technologies financières, une démographie jeune et un TCAC prévu de 10,22 % font du Nigeria le marché à expansion la plus rapide de la région.

Qu'est-ce qui motive le passage aux architectures cloud hybrides ?

Les règles de souveraineté des données et les applications sensibles à la latence contraignent les agences à équilibrer l'évolutivité du cloud public avec le traitement localisé.

Quel secteur vertical affiche le TCAC futur le plus élevé ?

Les jeux vidéo et l'esport devraient croître à 10,35 % jusqu'en 2031 grâce à un fort soutien des fonds souverains.

Comment les pénuries de compétences sont-elles traitées ?

Des initiatives telles que l'Institut de cybersécurité saoudien doté de 500 millions USD et les engagements de formation soutenus par Microsoft visent à combler les lacunes en matière de spécialistes au cours de la prochaine décennie.

Dernière mise à jour de la page le: