Taille et parts du marché des casques gaming GCC

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

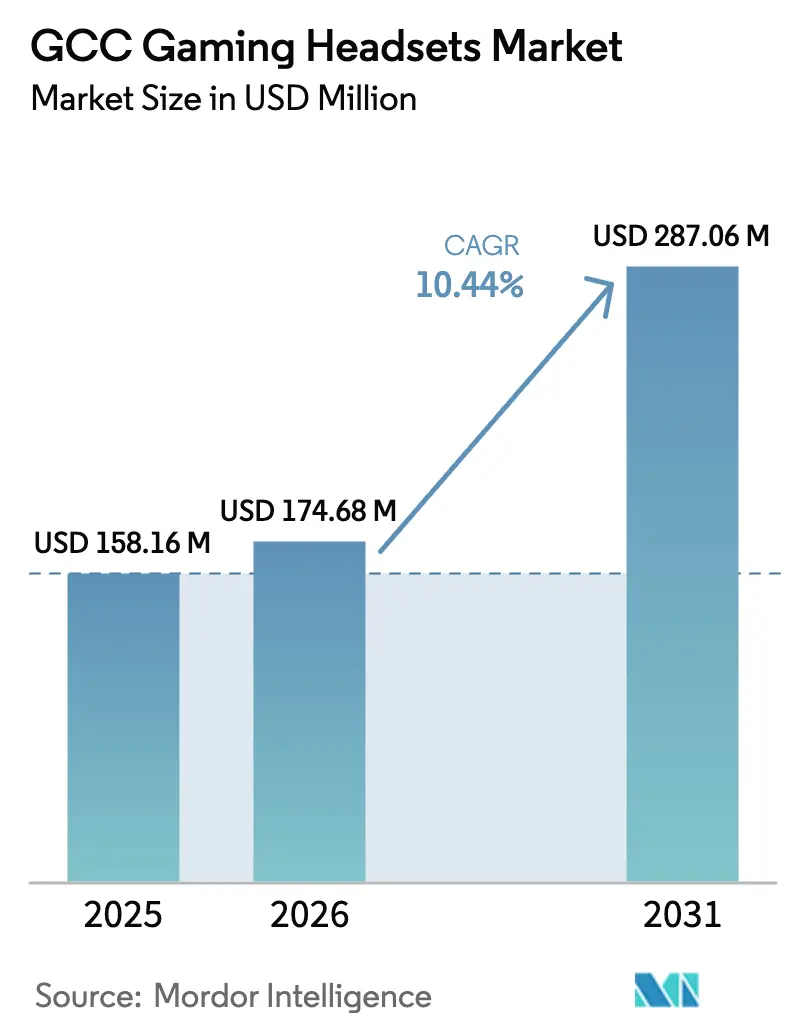

| Taille du marché de l'année de base (2025) | 158.16 Millions de dollars américains |

| Taille du Marché (2026) | 174.68 Millions de dollars américains |

| Taille du Marché (2031) | 287.06 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 10.44% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des casques gaming GCC par Mordor Intelligence

La taille du marché des casques gaming GCC était évaluée à 158,16 millions USD en 2025 et devrait croître de 174,68 millions USD en 2026 pour atteindre 287,06 millions USD d'ici 2031, à un TCAC de 10,44 % durant la période de prévision (2026-2031). Cette croissance reflète la décision des gouvernements du Golfe d'utiliser le jeu vidéo comme levier de diversification industrielle, l'Arabie Saoudite allouant 38 milliards USD à la construction d'un écosystème de jeux vidéo national qui stimule directement la demande de casques haute performance dans toute la région.[1]Frank Kane, « Le secteur du jeu vidéo contribue à remodeler l'économie saoudienne, selon des experts », Arab News, arabnews.com L'amélioration de l'approvisionnement en GPU, le rebond des dépenses des passionnés et le lancement de grandes salles d'e-sports soutiennent des volumes unitaires plus élevés pour les modèles haut de gamme, tandis que l'inflation des prix liée aux droits de douane incite les marques à repositionner les modèles filaires de milieu de gamme pour protéger les acheteurs soucieux du rapport qualité-prix. Les plateformes de commerce électronique bénéficient de corridors logistiques améliorés via les ports de Jebel Ali et du roi Abdallah, transformant la pénétration d'internet supérieure à 95 % aux Émirats arabes unis en une croissance à deux chiffres des ventes en ligne de casques combinant des codecs sans fil à faible latence et des menus de micrologiciel en arabe. Les fabricants se concentrent sur les plastiques résistants à la chaleur, l'autonomie prolongée des batteries et les perches de microphone anti-poussière pour faire face à l'environnement désertique du Golfe, réduisant ainsi les retours de produits et maintenant les marges de détail en Arabie Saoudite, aux Émirats arabes unis et au Qatar.

Points clés du rapport

- Par type de compatibilité, les casques console détenaient 46,45 % des parts du marché des casques gaming GCC en 2025 ; les appareils mobiles/VR devraient croître à un TCAC de 17,47 % jusqu'en 2031.

- Par connectivité, les modèles filaires représentaient 56,85 % de la taille du marché des casques gaming GCC en 2025, tandis que les solutions sans fil progressent à un TCAC de 13,78 %.

- Par canal de vente, les points de vente au détail représentaient 64,05 % des parts du marché des casques gaming GCC en 2025 ; les plateformes en ligne enregistrent le TCAC le plus rapide à 12,74 % jusqu'en 2031.

- Par type de joueur, les joueurs occasionnels représentaient 55,12 % des parts du marché des casques gaming GCC en 2025 ; les streamers et créateurs de contenu progressent à un TCAC de 17,95 %.

- Par technologie audio, les appareils stéréo contrôlaient 51,05 % de la taille du marché des casques gaming GCC en 2025, tandis que les modèles audio spatial/3D affichent un TCAC de 19,40 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des casques gaming GCC

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse de la pénétration d'internet et du jeu en nuage | +2.8% | À l'échelle du GCC, avec les Émirats arabes unis et l'Arabie Saoudite en tête | Moyen terme (2-4 ans) |

| Expansion des arènes et tournois d'e-sports | +3.2% | Arabie Saoudite et Émirats arabes unis au cœur ; répercussions au Qatar et au Koweït | Long terme (≥ 4 ans) |

| Croissance du revenu disponible des jeunes | +2.1% | À l'échelle du GCC, la plus élevée dans les États riches en pétrole | Court terme (≤ 2 ans) |

| Méga-investissements gouvernementaux dans le jeu vidéo | +4.5% | Principalement l'Arabie Saoudite, secondairement les Émirats arabes unis | Long terme (≥ 4 ans) |

| Essor des titres multijoueurs localisés en arabe | +1.9% | À l'échelle du GCC | Moyen terme (2-4 ans) |

| Expansion du segment des joueuses | +1.4% | Les Émirats arabes unis et l'Arabie Saoudite en tête | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la pénétration d'internet et adoption du jeu en nuage

Les opérateurs télécoms du Golfe ont achevé des déploiements de fibre multi-gigabit et des cœurs de réseau 5G autonomes en 2024, permettant des sessions de jeu en nuage fluides qui transfèrent les exigences de latence audio de la console vers le DSP du casque.[2]Division économique de Monsha'at, « Moniteur PME T4 2023 », Monsha'at, monshaat.gov.sa Des marques telles que Logitech et Sony intègrent désormais des codecs LE Audio à faible latence et une atténuation automatique de la gigue réseau dans les modèles sans fil de milieu de gamme, rendant le jeu sans câble viable pour les cafés d'e-football à Dubaï et à Riyad. Étant donné que les plateformes en nuage suppriment le besoin de PC haut de gamme, les consommateurs réorientent leurs économies vers des périphériques améliorant les performances compétitives, faisant monter les prix de vente moyens des microphones à réduction de bruit et des pilotes audio spatiaux. La pénétration d'internet supérieure à 95 % aux Émirats arabes unis et au Qatar accélère ce passage des casques stéréo d'entrée de gamme vers des références multi-plateformes haut de gamme. Par conséquent, le marché des casques gaming GCC enregistre une croissance soutenue à deux chiffres des revenus dans les références sans fil, même si les volumes unitaires restent stables dans les catégories filaires.

Prolifération des arènes et tournois d'e-sports

L'investissement institutionnel remodèle les archétypes d'acheteurs en ajoutant des commandes en gros des exploitants de salles aux achats au détail traditionnels. True Gamers déploie 150 centres d'e-sports saoudiens équipés de périphériques audio de niveau tournoi répondant aux réglementations de latence imposées par les partenaires événementiels. La Coupe du monde d'e-sports de Riyad, avec sa cagnotte de 60 millions USD, a normalisé l'audio de qualité diffusion parmi les spectateurs occasionnels, suscitant une hausse aspirationnelle des ventes de casques à pilotes néodyme de 40 mm qui émulent l'équipement professionnel. L'île d'e-sports d'Abu Dhabi, dotée de 280 millions USD, génère une demande institutionnelle supplémentaire, contraignant les fabricants à garantir des contrats de cycle de remplacement qui sécurisent des revenus pluriannuels.[3]Équipe Esports Insider, « True Gamers annonce une île d'e-sports à 280 millions USD à Abu Dhabi », Esports Insider, esportsinsider.com À mesure que les exploitants de salles standardisent les références produits, les distributeurs gagnent en pouvoir de négociation, faisant pression sur les fabricants d'équipements d'origine pour proposer des boîtiers résistants aux conditions climatiques et des mises à jour d'interface en arabe afin de remporter des appels d'offres.

Croissance du revenu disponible des jeunes

Les salaires publics financés par le pétrole placent le pouvoir d'achat des jeunes du GCC au-dessus de leurs homologues mondiaux, permettant des niveaux de pénétration des casques haut de gamme inhabituels sur les marchés émergents. Avec 60 % de la population âgée de moins de 30 ans, les mises à niveau de casques suivent les cycles de renouvellement des consoles plutôt que les cycles salariaux, créant une prévisibilité dans les courbes de demande trimestrielles. Les jeunes consommateurs qui considèrent le streaming d'e-sports comme une source de revenus justifient des prix de casques proches de 350 USD lorsque les caractéristiques incluent des kits de coussins d'oreille remplaçables et des protocoles sans fil double mode. Les incubateurs de talents gérés par l'État accordent des subventions pour les achats d'équipements qui abaissent effectivement les prix de détail sans comprimer les marges brutes des fabricants d'équipements d'origine.

Méga-investissements gouvernementaux dans le jeu vidéo

Le programme de 38 milliards USD du Fonds d'investissement public s'engage à créer 250 nouvelles entreprises de jeux vidéo et 39 000 emplois d'ici 2030, se traduisant par des casques professionnels dans chaque laboratoire de formation et sur chaque scène d'e-sports. Savvy Games Group dépense 37,7 milliards USD en acquisitions de studios, important des normes audio mondiales qui élèvent les spécifications des références sur les rayons des commerces de détail. Les programmes d'e-sports soutenus par l'État incluent des protocoles d'hygiène des casques, stimulant la demande de filtres de microphone amovibles et de coussinets d'oreille antimicrobiens qui allongent les cycles de remplacement des produits tout en augmentant les prix unitaires.

Analyse de l'impact des freins à la croissance*

| Frein à la croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Piratage, incertitude réglementaire et fraude | −1.8% | À l'échelle régionale, avec le frein le plus marqué sur les ventes en ligne | Court terme (≤ 2 ans) |

| Droits d'importation élevés et hausse des coûts logistiques | −2.3% | Tous les marchés du GCC, mais surtout les petits États | Moyen terme (2-4 ans) |

| Réseaux de distribution fragmentés dans les petites économies du Golfe | −1.2% | Bahreïn, Oman et Koweït | Moyen terme (2-4 ans) |

| Problèmes de durabilité des casques face à la chaleur et à l'humidité du désert | −0.9% | Dans tout le GCC, plus aigus en Arabie Saoudite et aux Émirats arabes unis | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Piratage, incertitude réglementaire et fraude

Des périphériques contrefaits s'écoulent dans les zones franches de Bahreïn et d'Oman, sapant la confiance des consommateurs, tandis que des règles de retour fragmentées sur le commerce électronique découragent les achats sans fil à prix élevé.[4]Brendan Sinclair, « Les droits de douane de Trump : le secteur du jeu vidéo se prépare à des pertes d'emplois, des prix plus élevés et une baisse des investissements », The Game Business, thegamebusiness.com Les pics du taux de fraude aux paiements lors des grands festivals de shopping augmentent les coûts de litige pour les plateformes, ajoutant des frictions à l'adoption des casques. Les grands détaillants intègrent désormais des puces NFC pour l'authentification en rayon, mais les petits vendeurs ne peuvent pas absorber les coûts supplémentaires de nomenclature, creusant l'écart de crédibilité entre les canaux.

Droits d'importation élevés et coûts logistiques

Les prix de gros moyens des casques ont augmenté de 8,7 % en glissement annuel au premier trimestre 2025, les tensions commerciales entre les États-Unis et la Chine ayant réorienté les chaînes d'approvisionnement vers des usines d'assemblage en Asie du Sud-Est plus coûteuses. Les droits de douane du GCC varient de 5 % à 15 %, favorisant l'arbitrage de prix transfrontalier qui érode les marges des revendeurs agréés. La chaleur estivale extrême nécessite des entrepôts réfrigérés, faisant monter les coûts de manutention par unité au-dessus des moyennes mondiales. Ensemble, ces facteurs retranchent 2,3 points de pourcentage du TCAC prévu, sans pour autant dérailler la trajectoire ascendante du marché des casques gaming GCC grâce aux moteurs de demande compensatoires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de compatibilité : la domination des consoles face à la disruption mobile

Les modèles console ont généré la plus grande taille du marché des casques gaming GCC au sein de la catégorie, ancrés par une part de 46,45 % en 2025, reflétant les bases d'utilisateurs PlayStation et Xbox bien établies en Arabie Saoudite et au Koweït. Les options mobiles et VR, cependant, progressent plus rapidement à un TCAC de 17,47 % alors que les opérateurs télécoms associent des abonnements de jeu en nuage à des forfaits 5G. L'arrivée de designs hybrides légers prenant en charge les modes USB-C, 3,5 mm et Bluetooth à faible latence permet aux joueurs de passer des consoles de salon aux smartphones sans changer de casque, brouillant les frontières des segments au sein du marché des casques gaming GCC.

La demande de casques compatibles avec les smartphones est renforcée par un temps de jeu mobile hebdomadaire moyen de 8,7 heures parmi les utilisateurs du Golfe. Le lancement régional d'INZONE par Sony a ajouté un casque à batterie de 40 heures optimisé pour les jeux de tir sur mobile, signalant le pivot des fournisseurs de consoles historiques vers des écosystèmes multiplateformes. Les détaillants allouent désormais un espace de rayon égal aux casques console et multifonctions, tandis que les arcades VR du Dubai Mall achètent des coussins d'oreille à usage commercial avec des revêtements antimicrobiens, diversifiant davantage les sources de revenus pour le marché des casques gaming GCC.

Par connectivité : accélération du sans fil malgré la domination du filaire

Les appareils filaires détiennent encore 56,85 % des parts du marché des casques gaming GCC car les règlements des tournois obligent souvent les joueurs à utiliser des équipements câblés pour l'égalité de latence. Pourtant, les expéditions sans fil progressent à un TCAC de 13,78 %, portées par de nouveaux chipsets compatibles LE Audio qui réduisent le décalage en dessous de 20 ms et par la préférence culturelle du Golfe pour les configurations de salon sans câble. Les cafés de jeux à Riyad louent désormais des casques double mode afin que les amateurs puissent s'entraîner sur des lignes filaires et concourir sur des équipements sans fil, normalisant progressivement le jeu sans cordon.

Les ports de charge USB-C anti-poussière figurent en bonne place sur les références haut de gamme pour prévenir l'infiltration de sable lors des trajets quotidiens, répondant à un point de défaillance chronique signalé par les détaillants. Des autonomies de batterie dépassant 40 heures permettent aux créateurs de terminer des événements de streaming de plusieurs jours sans recharge en cours de partie, supprimant un obstacle psychologique majeur à l'adoption du sans fil sur le marché des casques gaming GCC.

Par canal de vente : l'élan du commerce en ligne défie la domination du commerce de détail

Les magasins de détail représentaient 64,05 % des parts du marché des casques gaming GCC en 2025, les consommateurs appréciant les essais en main propre et les retours immédiats. Cependant, les ventes en ligne progressent rapidement à un TCAC de 12,74 %, aidées par la livraison le jour même dans les centres urbains de Dubaï et de Riyad. Des plateformes comme Noon intègrent des chatbots en arabe qui offrent des conseils d'ajustement, réduisant les taux de retour et améliorant la conversion.

Les chaînes de magasins physiques évoluent en centres d'expérience où les acheteurs évaluent les courbes de fréquence sur des équipements de démonstration en magasin avant d'acheter en ligne via un code QR. Les modèles de retrait en magasin réduisent les coûts du dernier kilomètre, fusionnant les avantages des canaux tout en maintenant la santé globale du marché des casques gaming GCC.

Par type de joueur : l'économie des créateurs stimule la demande haut de gamme

Les joueurs occasionnels représentent 55,12 % des parts du marché des casques gaming GCC, mais les streamers et créateurs de contenu affichent le TCAC le plus rapide à 17,95 %. Les maisons de contenu basées à Riyad sous Savvy Games Group parrainent des collectifs de créateurs, augmentant la visibilité des microphones à perche avec des diagrammes de captation cardioïde qui éliminent le bourdonnement de la climatisation dans les foyers du Golfe.

Les athlètes professionnels d'e-sports achètent plusieurs casques par an pour correspondre aux changements d'image d'équipe et aux contrats de parrainage, gonflant les cycles de remplacement. Pendant ce temps, les créatrices mettent l'accent sur le confort et l'esthétique, poussant les fabricants d'équipements d'origine vers des montures plus légères et des variantes de couleurs, des tendances qui se répercutent sur les références grand public au sein du marché des casques gaming GCC.

Par technologie audio : la révolution de l'audio spatial s'accélère

Les formats stéréo commandent encore 51,05 % de la taille du marché des casques gaming GCC, les acheteurs sensibles aux prix à Bahreïn et en Oman privilégiant les équipements d'entrée de gamme. Pourtant, les appareils audio spatial/3D progressent à un TCAC de 19,40 % car les jeux de tir localisés en arabe encodent des repères sonores verticaux nécessitant un traitement HRTF. La récente intégration de DTS Headphone:X par Logitech prouve que les modèles sans fil peuvent désormais égaler la précision de localisation des modèles filaires.

Le son surround virtuel 7.1 sert d'étape intermédiaire, séduisant les utilisateurs souhaitant évoluer mais réticents à payer des primes de premier rang tout en étant désireux d'immersion. L'adoption de la VR dans l'éducation introduit les casques dans les salles de classe, élargissant la base d'utilisateurs et propulsant l'audio spatial dans la vie académique quotidienne, cimentant ainsi la demande future de technologies avancées sur le marché des casques gaming GCC.

Analyse géographique

L'Arabie Saoudite a contribué à plus de la moitié des revenus du marché des casques gaming GCC en 2025 grâce à son programme de stimulation du jeu vidéo de 38 milliards USD qui finance 250 studios d'incubation et 150 centres d'e-sports. Le taux de pénétration des joueurs de 58 % du royaume garantit de larges bassins de consommateurs, tandis que les achats institutionnels fournissent des volumes de base prévisibles pour les équipements filaires de tournoi, propulsant la taille du marché des casques gaming GCC dans le pays bien au-delà de ses pairs. Les planchers de prix restent stables car les subventions du Fonds d'investissement public amortissent les effets des droits de douane, préservant les marges des marques.

Les Émirats arabes unis occupent la deuxième position grâce à un mélange unique d'expatriés aisés et de pôles technologiques proactifs soutenus par l'État, illustrés par l'île d'e-sports d'Abu Dhabi à 280 millions USD qui impose des casques de niveau professionnel pour ses salles d'académie. Les plateformes de transbordement de Dubaï réduisent les délais à 48 heures, en faisant le nœud de réexportation par défaut pour Oman, Bahreïn et au-delà. Une pénétration d'internet plus élevée et l'adoption des portefeuilles numériques stimulent les volumes en ligne, en particulier pour les références sans fil adaptées aux modes de vie de jeu nomades qui dominent la culture des navetteurs aux Émirats arabes unis.

Le Qatar, le Koweït, Oman et Bahreïn forment collectivement le niveau émergent. Le PIB par habitant élevé du Qatar encourage les achats de casques de luxe associés à des packages d'e-sports FIFA en édition limitée. Le Koweït reste un bastion des consoles où les chaînes de détail ancrent leurs promotions autour des exclusivités Sony liées aux clubs d'adhésion locaux. Oman et Bahreïn compensent leurs faibles échelles de population par des stratégies de commerce électronique agressives qui permettent aux acheteurs transfrontaliers d'accéder à l'ensemble du catalogue du marché des casques gaming GCC. Les quatre États bénéficient de calendriers promotionnels panrégionaux tels que le Vendredi Blanc qui synchronisent les pics de demande et créent des économies d'échelle logistiques.

Paysage concurrentiel

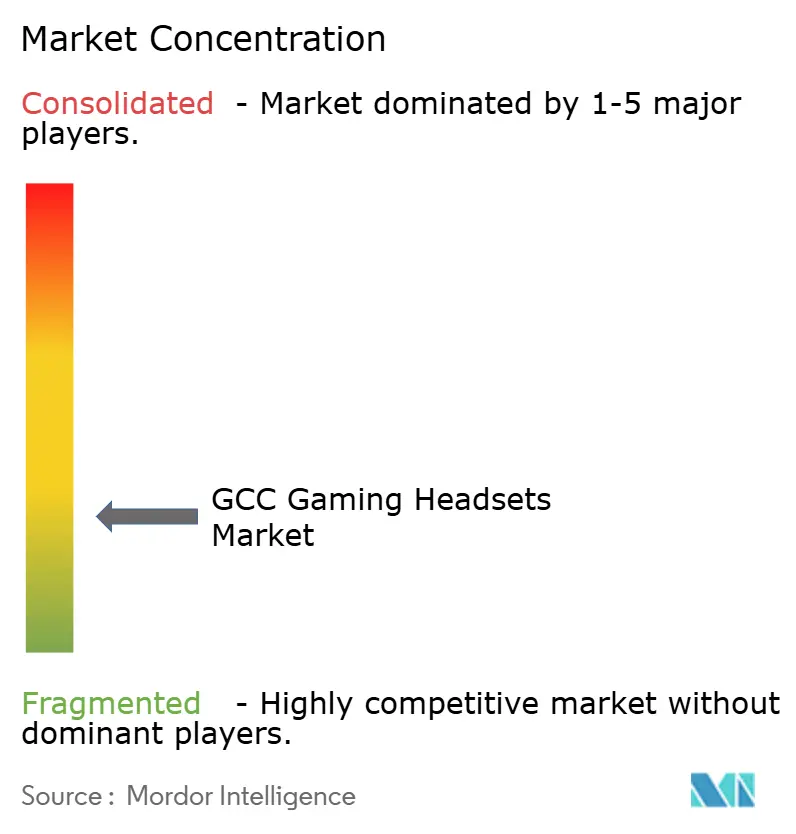

Le marché des casques gaming GCC présente une fragmentation modérée, les cinq premiers fournisseurs représentant collectivement 32 % des revenus, laissant une part significative aux marques challengers. Turtle Beach conserve son leadership de base grâce à une lignée de 14 ans dans les consoles et à des partenariats de distribution avec Jarir et Virgin Megastore couvrant 180 points de vente physiques. Corsair a enregistré un chiffre d'affaires de 369,75 millions USD au premier trimestre 2025, en hausse par rapport à 337,26 millions USD un an plus tôt, porté par une forte demande de casques liée à l'expansion de l'écosystème de simulation de course Fanatec.

Logitech positionne les casques de la gamme G autour de la personnalisation audio pilotée par logiciel, lui donnant un levier pour vendre des offres supérieures aux créateurs ayant besoin de filtres vocaux pour les dialectes arabes. La gamme INZONE de Sony se différencie via le son spatial 360, attirant les propriétaires de PS5 en Arabie Saoudite qui privilégient l'intégration dans l'écosystème propriétaire. Razer souligne la durabilité thermique, lançant des coussins d'oreille certifiés à 50 °C répondant aux normes climatiques du Golfe.

Les mouvements stratégiques se concentrent sur l'assemblage régional, l'entreposage en franchise de droits et le rayonnement vers les joueuses. Turtle Beach a signé un mémorandum avec Dubai Silicon Oasis pour évaluer un assemblage de type tournevis qui contournerait les droits d'importation, tandis que Corsair co-parraine la Ligue des créateurs de Riyad pour exploiter les conversions menées par les influenceurs. Logitech associe des microphones de marque Blue à des casques de milieu de gamme, ciblant le segment des streamers en forte croissance qui pousse le marché des casques gaming GCC vers des gammes de prix haut de gamme.

Leaders du secteur des casques gaming GCC

Razer Inc.

SteelSeries

Corsair Gaming, Inc.

Logitech International S.A.

Cooler Master Technology Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Corsair Gaming a déclaré un chiffre d'affaires de 369,75 millions USD au premier trimestre 2025, en hausse par rapport à 337,26 millions USD au premier trimestre 2024, attribuant la croissance de son segment de périphériques à la demande de casques.

- Mars 2025 : True Gamers a détaillé une île d'e-sports à 280 millions USD à Abu Dhabi comprenant des salles d'entraînement équipées de casques de niveau tournoi.

- Février 2025 : DTS a renouvelé sa collaboration avec Logitech G pour intégrer DTS Headphone:X dans les prochaines gammes sans fil, apportant l'audio spatial aux références GCC de milieu de gamme.

- Janvier 2025 : L'Arabie Saoudite a confirmé l'objectif de contribution du secteur du jeu vidéo au PIB de 13 milliards USD d'ici 2030, renforçant les achats publics de périphériques d'e-sports.

Périmètre du rapport sur le marché des casques gaming GCC

Les casques gaming, des écouteurs spécialisés conçus pour les jeux vidéo, offrent une qualité sonore supérieure avec des microphones intégrés pour la communication en jeu et incluent souvent des fonctionnalités supplémentaires telles que le son surround, la réduction de bruit et la connectivité sans fil. Ils améliorent l'immersion dans le jeu, offrant un audio clair et facilitant une communication fluide, notamment dans les scénarios de jeu multijoueur et compétitif.

Le marché des casques gaming GCC est segmenté par type de compatibilité (casque console et casque PC), par type de connectivité (filaire et sans fil), par canal de vente (commerce de détail et en ligne) et par pays (Arabie Saoudite, Émirats arabes unis, Qatar et autres pays du GCC). Les tailles de marché et les prévisions sont fournies en termes de valeur en (USD) pour tous les segments ci-dessus.

| Casque console |

| Casque PC |

| Casque mobile/VR |

| Filaire |

| Sans fil |

| Commerce de détail |

| En ligne |

| Joueurs occasionnels |

| Joueurs professionnels / e-sports |

| Streamers et créateurs de contenu |

| Stéréo |

| Son surround virtuel 7.1 |

| Audio spatial / 3D |

| Arabie Saoudite |

| Émirats arabes unis |

| Qatar |

| Koweït |

| Oman |

| Reste du GCC |

| Par type de compatibilité | Casque console |

| Casque PC | |

| Casque mobile/VR | |

| Par connectivité | Filaire |

| Sans fil | |

| Par canal de vente | Commerce de détail |

| En ligne | |

| Par type de joueur | Joueurs occasionnels |

| Joueurs professionnels / e-sports | |

| Streamers et créateurs de contenu | |

| Par technologie audio | Stéréo |

| Son surround virtuel 7.1 | |

| Audio spatial / 3D | |

| Par pays | Arabie Saoudite |

| Émirats arabes unis | |

| Qatar | |

| Koweït | |

| Oman | |

| Reste du GCC |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des casques gaming GCC en 2026 ?

Le marché s'établit à 174,68 millions USD en 2026 et devrait atteindre 287,06 millions USD d'ici 2031 à un TCAC de 10,44 %.

Quel type de compatibilité domine les ventes ?

Les casques console sont en tête avec 46,45 % de parts de marché en 2025, bien que les casques mobiles et VR se développent le plus rapidement à un TCAC de 17,47 %.

Les casques filaires ou sans fil sont-ils plus populaires dans le Golfe ?

Les appareils filaires dominent encore avec 56,85 % de parts en raison des règlements des tournois, mais les expéditions sans fil progressent de 13,78 % par an à mesure que la latence diminue et que l'autonomie des batteries s'améliore.

Quel rôle jouent les dépenses publiques ?

L'initiative gaming de 38 milliards USD de l'Arabie Saoudite et les programmes similaires des Émirats arabes unis financent des salles d'e-sports et des centres de formation, stimulant directement les achats institutionnels de casques.

Quelle est l'ampleur de l'opportunité dans les ventes en ligne ?

Les canaux en ligne représentent actuellement 35,95 % des ventes mais progressent à un TCAC de 12,74 % grâce aux services de livraison le jour même et au service client en langue arabe.

Quel segment technologique connaît la croissance la plus rapide ?

Les casques audio spatial et 3D progressent à un TCAC de 19,40 % car les jeux multijoueurs localisés exigent une précision positionnelle et des paysages sonores immersifs.

Dernière mise à jour de la page le: