Taille et part du marché des TIC au Canada

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

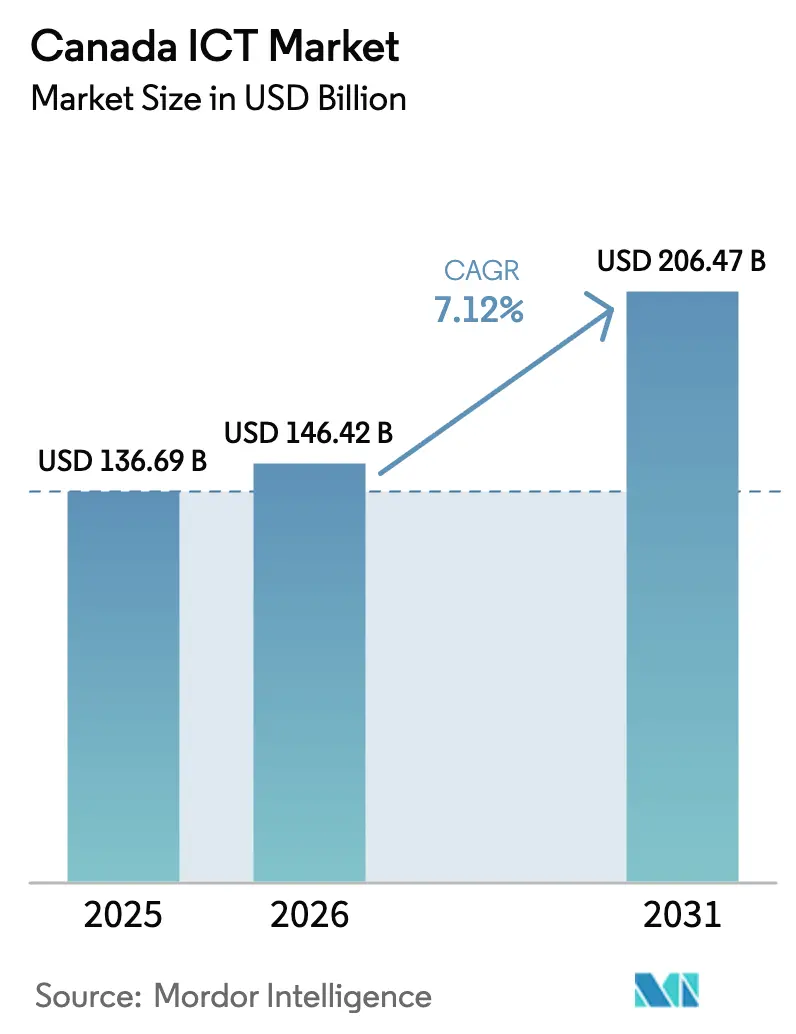

| Taille du marché de l'année de base (2025) | 136.69 Milliards de dollars |

| Taille du Marché (2026) | 146.42 Milliards de dollars |

| Taille du Marché (2031) | 206.47 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.12% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des TIC au Canada par Mordor Intelligence

Le marché des TIC au Canada devrait croître de 136,69 milliards USD en 2025 à 146,42 milliards USD en 2026 et devrait atteindre 206,47 milliards USD d'ici 2031 à un TCAC de 7,12 % sur la période 2026-2031. Cette trajectoire solide repose sur un financement fédéral soutenu en faveur de l'intelligence artificielle, une numérisation rapide des entreprises, des constructions de centres de données par les hyperscalers et un programme national de mise à niveau du haut débit qui comble les lacunes historiques en matière de connectivité. La croissance des incitatifs provinciaux, la disponibilité d'énergie propre et les règles de souveraineté des données continuent d'attirer les fournisseurs mondiaux de services d'infonuagique, tandis que les logiciels par abonnement et les services gérés aident les entreprises à convertir les dépenses en capital en budgets d'exploitation. L'escalade des menaces en matière de cybersécurité, notamment dans les secteurs de la finance et de la santé, soutient des dépenses à deux chiffres pour les solutions de protection, même si les pressions tarifaires dans les télécommunications stimulent la demande d'alternatives vocales et de données plus rentables. Les pénuries de compétences demeurent un frein, mais elles catalysent simultanément les investissements dans l'automatisation, les plateformes à faible code et les partenariats de requalification ciblés qui améliorent la productivité à long terme sur le marché des TIC au Canada.

Points clés du rapport

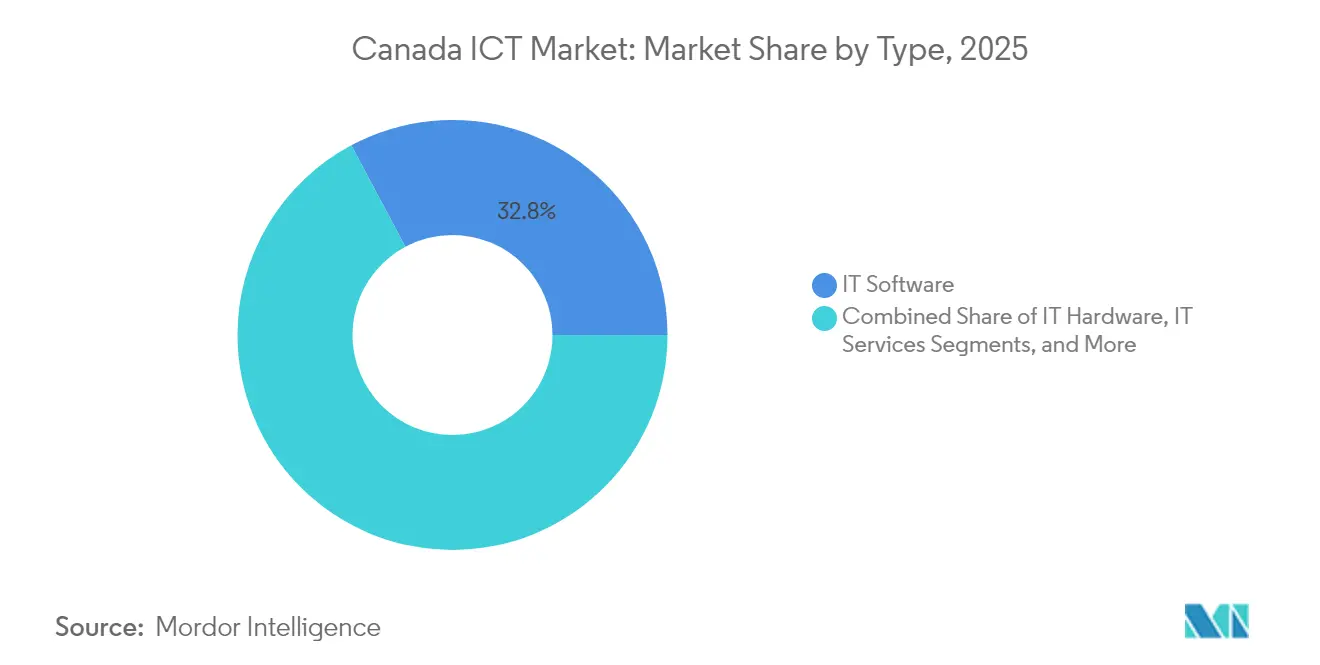

- Par type, les logiciels informatiques ont dominé avec une part de revenus de 32,80 % en 2025, tandis que la sécurité informatique/cybersécurité est en voie d'atteindre le TCAC le plus rapide de 10,85 % d'ici 2031.

- Par taille d'entreprise de l'utilisateur final, les grandes entreprises détenaient 59,90 % de la part du marché des TIC au Canada en 2025 ; les petites et moyennes entreprises devraient afficher un TCAC de 10,14 % jusqu'en 2031.

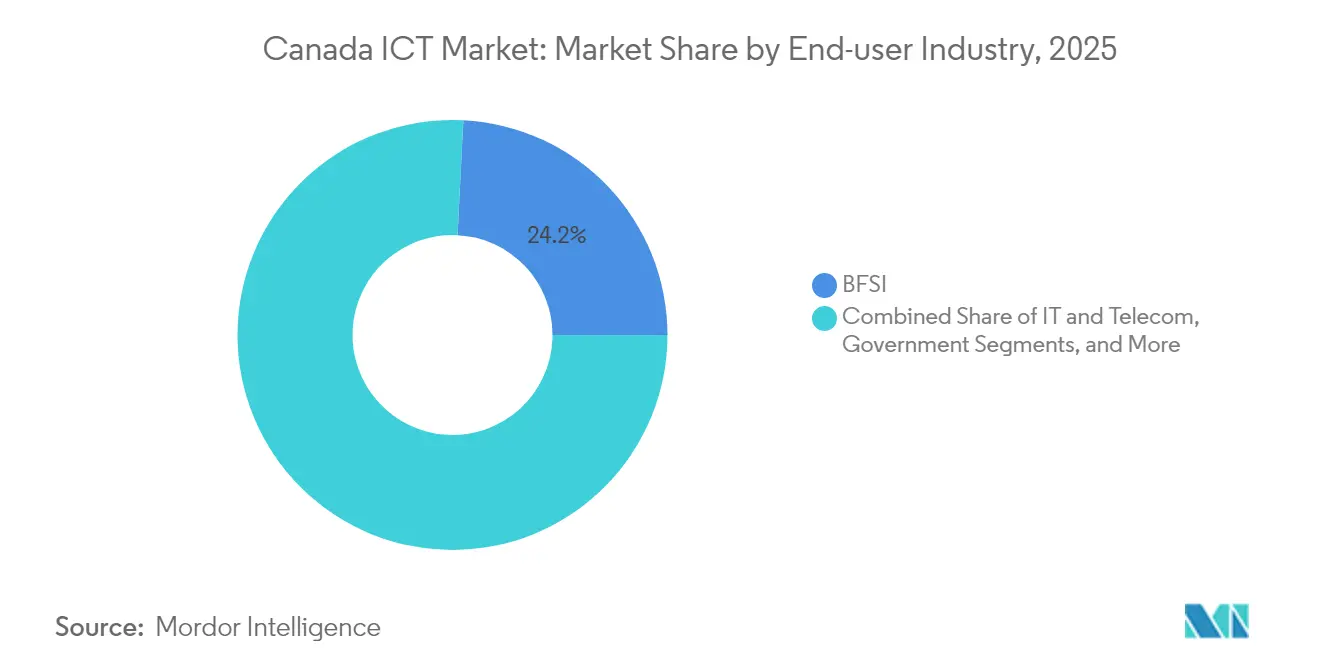

- Par secteur d'activité de l'utilisateur final, le BFSI représentait 24,20 % de la taille du marché des TIC au Canada en 2025, tandis que le secteur de la santé devrait progresser à un TCAC de 11,55 % jusqu'en 2031.

- Par mode de déploiement, les déploiements en nuage ont capté 56,10 % des revenus de 2025 et se développent à un TCAC de 10,42 %, surpassant les solutions sur site.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des TIC au Canada

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Boom des investissements fédéraux axés sur l'IA générative | +1.8% | National, concentré à Toronto, Montréal, Vancouver | Moyen terme (2-4 ans) |

| Fonds pour la large bande universelle accélérant la connectivité rurale | +1.2% | Canada rural, territoires nordiques, provinces atlantiques | Long terme (≥4 ans) |

| Migration rapide vers le nuage en priorité parmi les PME | +2.1% | National, plus élevé dans les centres urbains | Court terme (≤2 ans) |

| Expansions des centres de données par les hyperscalers en Ontario et au Québec | +1.5% | Noyau de l'Ontario et du Québec, débordement vers les provinces adjacentes | Moyen terme (2-4 ans) |

| Électrification et tarification du carbone stimulant les dépenses informatiques pour les réseaux intelligents | +0.9% | National, premiers gains en Alberta, en Ontario et en Colombie-Britannique | Long terme (≥4 ans) |

| Programmes d'identité numérique provinciaux déclenchant des mises à niveau de cybersécurité | +1.1% | Alberta et Québec en tête de la mise en œuvre | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Le boom des investissements fédéraux en IA générative transforme le marché

Un programme fédéral de 2,4 milliards USD a positionné le Canada parmi les trois écosystèmes d'IA les plus solides au monde ; pourtant, seulement 26 % des entreprises nationales ont adopté des outils d'IA contre 34 % à l'échelle mondiale, laissant une ample marge de diffusion [1]Innovation, Sciences et Développement économique Canada, "Budget 2025 : Investissements en IA," ic.gc.ca. La région d'IA à hauteur de 80 milliards USD planifiée par Microsoft devrait générer 187 milliards USD de production économique d'ici 2030, consolidant la capacité hyperscale à Toronto. En complément de l'impulsion fédérale, le Québec a alloué 11 millions USD à 15 projets d'IA axés sur des secteurs spécifiques et a lancé des zones d'innovation telles que DistriQ pour les technologies quantiques, qui connectent le milieu universitaire, les entreprises en démarrage et les acteurs établis. Des fournisseurs comme Vooban visent des gains de productivité de 30 à 40 % grâce à des mises en œuvre sur mesure, illustrant comment les budgets d'IA migrent au-delà des entreprises purement technologiques vers les secteurs de la santé, de la fabrication et des services publics. Ces initiatives convergentes accélèrent la maturité des solutions, enrichissent les ensembles de données locaux et ancrent la demande à long terme pour le calcul haute performance, stimulant ainsi le marché des TIC au Canada.

Le Fonds pour la large bande universelle transforme l'infrastructure numérique rurale

Le Fonds pour la large bande universelle de 3,2 milliards USD vise une couverture nationale de 98 % d'ici 2026, en privilégiant la fibre plutôt que les liaisons sans fil provisoires, ce qui débloque une connectivité à faible latence essentielle pour la télésanté, l'apprentissage en ligne et le commerce électronique dans les communautés mal desservies [2]Gouvernement de l'Ontario, "Stratégie numérique de l'Ontario," ontario.ca. Des liaisons fiables dans les zones autochtones et nordiques permettent les transactions gouvernementales numériques et la participation au travail à distance, réduisant le fossé numérique urbain-rural. Au fur et à mesure que les ménages nouvellement connectés adoptent les services électroniques, les PME locales obtiennent l'accès au nuage, augmentant la demande de cybersécurité, de réseaux gérés et de solutions de facturation en mode SaaS. Cela se traduit en retour par des flux de revenus supplémentaires réguliers qui élargissent le marché des TIC au Canada à long terme.

La migration rapide des PME vers le nuage accélère la transformation numérique

Les abonnements en nuage représentent désormais 55,6 % du total des déploiements et croissent à un rythme annuel de 10,9 %, portés par des programmes tels que le Programme canadien d'adoption du numérique et la subvention du Québec couvrant jusqu'à 1,5 million USD par projet. La plateforme marchande de Shopify illustre des avantages tangibles, affichant une croissance des revenus de 27 % à 2,36 milliards USD au premier trimestre 2025, alors que de plus en plus de vendeurs canadiens adoptent des outils de commerce intégrés. Les modèles de paiement à l'utilisation réduisent les dépenses en capital, permettant aux PME de déployer des services d'ERP, de GRC et de cybersécurité en quelques semaines et d'adapter leur utilisation aux cycles de vente. Il en résulte une base de clients plus large et des revenus récurrents qui renforcent l'élan d'expansion du marché des TIC au Canada.

Les investissements dans les centres de données remodèlent les économies régionales

L'Ontario et le Québec ont ensemble attiré plus de 7 milliards USD de capitaux hyperscale d'opérateurs tels que Cologix et eStruxture grâce à l'abondance d'énergie hydroélectrique et à des programmes d'incitatifs favorables. Ces installations stimulent la demande de réseaux optiques, de logiciels de gestion de l'alimentation et de services de sécurité spécialisés. Les entreprises bénéficient d'une latence plus faible et d'un stockage souverain des données, encourageant le rapatriement des charges de travail sensibles qui étaient auparavant hébergées à l'étranger. Des nœuds de calcul en périphérie émergent autour de Montréal et de Toronto, offrant un traitement distribué pour les applications d'IdO, de jeux vidéo et de diffusion en continu qui approfondissent encore l'empreinte du marché des TIC au Canada.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie aiguë de talents technologiques et inflation salariale | −1.9% | National, plus élevé à Toronto, Vancouver, Montréal | Court terme (≤2 ans) |

| Renouvellement lent des équipements en capital hors des métropoles de premier rang | −0.8% | Centres urbains ruraux et secondaires | Moyen terme (2-4 ans) |

| Duopole historique des télécommunications limitant la concurrence par les prix | −1.2% | National, avec des variations régionales | Long terme (≥4 ans) |

| Préoccupations relatives à la souveraineté des données retardant les charges de travail en nuage transfrontalières | −0.7% | Services financiers et utilisateurs gouvernementaux à l'échelle nationale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La pénurie de talents technologiques freine la croissance malgré une forte demande

Soixante-huit pour cent des employeurs signalent des difficultés de recrutement et le taux de chômage national pour les postes numériques est inférieur à 3,3 %. La cybersécurité à elle seule nécessite 26 000 professionnels supplémentaires d'ici 2025, ce qui fait grimper les salaires et réduit les budgets des PME. Les provinces réagissent avec des camps d'entraînement intensifs et des programmes de micro-accréditations, mais des décalages persistent entre les programmes universitaires et les chaînes d'outils des entreprises. L'écart accélère l'adoption de l'automatisation, mais peut allonger les délais de livraison des projets, réduisant la trajectoire de croissance à court terme du marché des TIC au Canada.

Les pressions tarifaires du duopole des télécommunications limitent l'expansion du marché

Rogers, Bell et Telus contrôlent près de 85 % des revenus des télécommunications au détail, ce qui se traduit par certains des prix de données les plus élevés du G7 malgré les mandats d'accès en gros imposés par le CRTC. La récente fusion Rogers-Shaw et l'acquisition par Bell de Ziply Fiber pour 3,47 milliards USD ont renforcé leurs positions régionales, compliquant la concurrence par les prix pour les petits fournisseurs de services Internet. Les entreprises, notamment les PME sensibles aux coûts, reportent les solutions à forte intensité de bande passante lorsque les frais de connectivité restent élevés, freinant les dépenses potentielles sur les services d'infonuagique et les services gérés adjacents au sein du marché des TIC au Canada.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type – La domination des logiciels façonne l'évolution du marché

Les logiciels informatiques ont capté 32,80 % des revenus de 2025, leur conférant la plus grande part du marché des TIC au Canada. Les plateformes en tant que service, les suites à faible code et les offres groupées de SaaS verticaux aident les entreprises à numériser leurs flux de travail sans infrastructure lourde. Parallèlement, la sécurité informatique/cybersécurité affiche le TCAC le plus rapide à 10,85 % car les mandats de confidentialité, les clauses d'assurance contre les violations et l'activité des rançongiciels forcent des mises à niveau. La taille du marché des TIC au Canada pour la cybersécurité a atteint 14,12 milliards USD en 2025 et devrait progresser régulièrement à mesure que les technologies de confiance zéro et de détection étendue se déploient. La demande de matériel est mitigée : les équipements de réseau bénéficient de la 5G et des extensions des centres de données, tandis que les appareils clients subissent une érosion des prix. Les revenus des services restent résilients car les fournisseurs de services gérés comblent les pénuries de compétences et intègrent les environnements multinuages.

L'infusion de l'IA entre les segments est désormais courante. Le chiffre d'affaires de 5,77 milliards USD d'OpenText témoigne de l'appétit pour des piles de gestion de l'information unifiées couvrant le contenu, les processus et la sécurité. À mesure que les fournisseurs regroupent l'analytique et l'observabilité avec leurs produits de base, les entreprises consolident leurs fournisseurs, améliorant les facturations récurrentes et renforçant le marché des TIC au Canada.

Par taille d'entreprise de l'utilisateur final – La croissance des PME accélère la démocratisation numérique

Les grandes entreprises détenaient 59,90 % des dépenses de 2025 grâce à des feuilles de route de modernisation complexes et pluriannuelles et à des équipes informatiques internes. Cependant, les PME progressent à un TCAC de 10,14 %, surpassant la croissance globale grâce à des licences SaaS abordables, à l'automatisation des processus d'affaires et aux subventions provinciales qui réduisent le risque d'adoption. La taille du marché des TIC au Canada captée par les PME devrait dépasser 73,6 milliards USD d'ici 2031, ce qui se traduit par une base adressable croissante pour les plateformes de sécurité en nuage et de paiement en technologies financières.

L'adoption du nuage par les PME stimule également la demande d'applications de comptabilité, de point de vente et de marketing basées sur des API qui s'intègrent à l'écosystème marchand de Shopify, mettant en évidence des voies d'expansion axées sur les produits. Pendant ce temps, les grandes entreprises expérimentent des copiotes d'IA générative pour le code, la finance et le service à la clientèle, une tendance qui accroît les exigences en matière de sécurité et de gouvernance, créant ainsi des revenus de services pour les intégrateurs sur l'ensemble du marché des TIC au Canada.

Par secteur d'activité de l'utilisateur final – Le secteur de la santé mène la transformation

Le BFSI a maintenu une part de 24,20 % des revenus de 2025 en modernisant les systèmes bancaires mobiles et de prévention de la fraude, soulignant son statut de principal secteur vertical au sein du marché des TIC au Canada. Le TCAC prévu de 11,55 % pour le secteur de la santé en fait l'acteur le plus dynamique, aidé par un taux d'adoption de 93 % des dossiers médicaux électroniques parmi les médecins de famille et des politiques continues de remboursement de la télésanté. À mesure que les hôpitaux déploient l'imagerie à assistance IA et la surveillance à distance des patients, les outils d'intégration des données et de gestion des identités augmentent en parallèle.

Les dépenses gouvernementales suivent de près, Ottawa et les provinces numérisant les services de délivrance de licences, de fiscalité et de prestations, stimulant la demande de systèmes de gestion de contenu et d'applications mobiles destinées aux citoyens. L'énergie et la fabrication stimulent les dépenses liées aux réseaux intelligents et à la maintenance prédictive, soutenant les passerelles d'IdO et les plateformes d'analytique. Le commerce de détail est en retrait mais affiche des perspectives favorables grâce au commerce immersif, aux caisses enregistreuses à vision artificielle et à la visibilité de la chaîne d'approvisionnement, élargissant le panorama des solutions pour le secteur des TIC au Canada.

Par mode de déploiement – La domination du nuage soutient les stratégies hybrides

Les déploiements en nuage représentaient 56,10 % des revenus en 2025 et continuent de croître à un TCAC de 10,42 %, confirmant leur rôle central sur le marché des TIC au Canada. Les modèles hybrides persistent néanmoins car les opérateurs du secteur financier, du secteur public et des infrastructures critiques exigent un contrôle sur site pour les charges de travail sensibles soumises aux mandats de résidence. La part du marché des TIC au Canada pour le nuage devrait dépasser 65,30 % d'ici 2031, à mesure que les zones de disponibilité des centres de données se multiplient et que les fournisseurs certifient la conformité spécifique aux secteurs.

La future région d'IA de Microsoft, associée à des partenariats garantissant la résidence des données canadiennes, illustre l'expansion du nuage continental alignée sur les règles locales. OpenText a généré 1,82 milliard USD de revenus en nuage au cours du dernier exercice fiscal, illustrant une demande robuste pour les versions SaaS des suites de documents et de flux de travail. Sur l'horizon de prévision, la portabilité des charges de travail, l'orchestration des conteneurs et les outils de FinOps attireront des dépenses supplémentaires, soutenant l'adoption hybride sur l'ensemble du marché des TIC au Canada.

Analyse géographique

L'Ontario demeure le principal contributeur provincial, ajoutant plus de 41 milliards USD au PIB et abritant le plus dense regroupement national d'entreprises de logiciels, de banques et de campus hyperscale. La Stratégie numérique de la province, soutenue par un fonds d'accélération de 500 millions USD, vise à numériser les services publics et à développer l'emploi dans les secteurs de haute technologie, renforçant la demande locale pour les plateformes d'IA, la cybersécurité et les réseaux gérés. Des centaines d'entreprises en démarrage exploitent les corridors d'innovation de Toronto, alimentant les cas d'usage en IA, en technologies financières et en technologies de la santé qui ancrent les flux de capital-risque et approfondissent le marché des TIC au Canada.

Le Québec affiche la croissance la plus rapide jusqu'en 2031 grâce à son budget d'IA de 125 millions USD, à ses zones d'innovation quantique et à sa feuille de route d'identité numérique qui stimulent les dépenses en matière de gouvernance des données, de gestion des identités et de nuage souverain. Le bassin de talents bilingues de Montréal et l'abondance d'énergie renouvelable attirent les constructeurs de centres de données, tandis que les crédits d'impôt régionaux soutiennent les studios de jeux vidéo et d'effets visuels, élargissant l'écosystème technologique. Le gouvernement provincial vise un déploiement complet de l'identité numérique d'ici 2028, ce qui nécessite des architectures de sécurité robustes, stimulant la consommation supplémentaire de logiciels et de services au sein du marché des TIC au Canada.

La Colombie-Britannique et l'Alberta complètent les quatre premières régions. Le groupement de technologies propres de Vancouver favorise les entreprises de jeux en nuage, de médias numériques et de cybersécurité, tandis que Calgary met à profit son expertise en pétrole et en gaz pour améliorer les solutions d'IdO industriel et de réseaux intelligents. La plateforme d'identité numérique Oliu de l'Alberta compte déjà 2,1 millions d'utilisateurs vérifiés, démontrant l'adoption à grande échelle par le secteur public. Le Canada atlantique et les territoires nordiques bénéficient de subventions pour le haut débit qui transforment la connectivité en gains pour le commerce électronique et la télésanté, favorisant une croissance inclusive sur l'ensemble du marché des TIC au Canada.

Paysage concurrentiel

La concurrence sur le marché des TIC au Canada est intense mais modérément concentrée. Rogers, Bell et Telus dominent l'accès aux réseaux, mais les hyperscalers mondiaux en nuage, les champions nationaux des logiciels et des centaines d'intégrateurs spécialisés se disputent des parts dans les couches adjacentes. L'engagement de Microsoft pour une région optimisée pour l'IA à hauteur de 80 milliards USD signale une rivalité hyperscale croissante, tandis qu'Amazon Web Services ajoute de nouvelles zones de disponibilité pour répondre aux exigences locales de conformité. Ces investissements de capacité favorisent l'adoption multinuage, stimulant la demande pour les services gérés d'orchestration, de FinOps et de sécurité.

La consolidation façonne le niveau des services. World Wide Technology a finalisé l'acquisition de Softchoice pour 1,249 milliard USD, alignant la revente de matériel avec le conseil en transformation en nuage [3]Channel Futures, "WWT finalise l'acquisition de Softchoice," channelfutures.com. CGI a renforcé ses capacités en analytique de données en acquérant Momentum Technologies, ajoutant 250 professionnels spécialisés en intelligence d'affaires. Pendant ce temps, Bell a acquis Ziply Fiber pour 3,47 milliards USD afin d'étendre la couverture fibre dans le Nord-Ouest du Pacifique. Ces mouvements améliorent la couverture géographique et l'étendue des solutions, haussant la barre pour les concurrents plus petits au sein du marché des TIC au Canada.

L'innovation se poursuit de la part des leaders nationaux. Shopify a généré 2,36 milliards USD au premier trimestre 2025 en élargissant les places de marché de paiement, d'exécution et interentreprises, et investit massivement dans des outils marchands assistés par IA. OpenText intègre la sécurité, le contenu et l'analytique dans une plateforme en nuage unifiée, ce qui se traduit par 5,77 milliards USD de revenus pour l'exercice fiscal 2025. Constellation Software poursuit une stratégie d'acquisition et de développement dans des logiciels verticaux de niche, accumulant 2,468 milliards USD de ventes au deuxième trimestre 2024. Ces stratégies diversifiées garantissent qu'aucun fournisseur unique ne contrôle l'ensemble du marché des TIC au Canada, maintenant ainsi une saine innovation des services et une dynamique des prix favorable.

Leaders du secteur des TIC au Canada

Amazon Web Services, Inc

CGI Inc.

Rogers Communications Inc.

Bell Canada

Telus Communications Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : H.I.G. Capital a acquis Converge Technology Solutions et l'a fusionné avec Mainline Information Systems, formant Pellera Technologies pour améliorer la livraison multi-fournisseurs.

- Mars 2025 : CGI a acquis Momentum Technologies, apportant 250 spécialistes en analytique et renforçant sa présence dans les segments publics et d'assurance du Québec.

- Janvier 2025 : World Wide Technology a finalisé l'acquisition du revendeur à valeur ajoutée canadien Softchoice pour 1,249 milliard USD, élargissant les capacités en logiciels, en nuage et en IA.

- Novembre 2024 : Bell Canada a annoncé l'acquisition de Ziply Fiber pour 3,47 milliards USD afin d'élargir la couverture fibre dans le Nord-Ouest du Pacifique.

Portée du rapport sur le marché des TIC au Canada

Les technologies de l'information et des communications (TIC) est un terme plus général pour les technologies de l'information (TI). Il désigne toutes les technologies de communication, telles que les réseaux sans fil, l'internet, les ordinateurs, les téléphones cellulaires, les logiciels, la vidéoconférence, les intergiciels, les réseaux sociaux, et d'autres applications et services médiatiques permettant aux utilisateurs de stocker, d'accéder, de transmettre, de récupérer et de manipuler des informations sous forme numérique.

Le marché canadien des TIC est segmenté par type (matériel, logiciels, services informatiques et services de télécommunications), par taille d'entreprise (petites et moyennes entreprises et grandes entreprises), par secteur vertical (BFSI, TI et télécommunications, gouvernement, commerce de détail et commerce électronique, fabrication, et énergie et services publics). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments susmentionnés.

| Matériel informatique | Matériel informatique | |

| Équipements de réseau | ||

| Périphériques | ||

| Logiciels informatiques | ||

| Services informatiques | Services gérés | |

| Services de processus d'affaires | ||

| Services de conseil en affaires | ||

| Services en nuage | ||

| Infrastructure informatique / Centres de données | ||

| Sécurité informatique / Cybersécurité | Solutions | Sécurité des applications |

| Sécurité en nuage | ||

| Sécurité des données | ||

| Gestion des identités et des accès | ||

| Protection de l'infrastructure | ||

| Gestion intégrée des risques | ||

| Équipements de sécurité réseau | ||

| Autres solutions | ||

| Services | Services professionnels | |

| Services gérés | ||

| Services de communication | ||

| Petites et moyennes entreprises |

| Grandes entreprises |

| BFSI |

| TI et télécommunications |

| Gouvernement |

| Commerce de détail et commerce électronique |

| Fabrication |

| Santé |

| Énergie et services publics |

| Autres |

| Sur site |

| Nuage |

| Par type | Matériel informatique | Matériel informatique | |

| Équipements de réseau | |||

| Périphériques | |||

| Logiciels informatiques | |||

| Services informatiques | Services gérés | ||

| Services de processus d'affaires | |||

| Services de conseil en affaires | |||

| Services en nuage | |||

| Infrastructure informatique / Centres de données | |||

| Sécurité informatique / Cybersécurité | Solutions | Sécurité des applications | |

| Sécurité en nuage | |||

| Sécurité des données | |||

| Gestion des identités et des accès | |||

| Protection de l'infrastructure | |||

| Gestion intégrée des risques | |||

| Équipements de sécurité réseau | |||

| Autres solutions | |||

| Services | Services professionnels | ||

| Services gérés | |||

| Services de communication | |||

| Par taille d'entreprise de l'utilisateur final | Petites et moyennes entreprises | ||

| Grandes entreprises | |||

| Par secteur d'activité de l'utilisateur final | BFSI | ||

| TI et télécommunications | |||

| Gouvernement | |||

| Commerce de détail et commerce électronique | |||

| Fabrication | |||

| Santé | |||

| Énergie et services publics | |||

| Autres | |||

| Par mode de déploiement | Sur site | ||

| Nuage | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des TIC au Canada ?

Le marché est évalué à 146,42 milliards USD en 2026 et devrait atteindre 206,47 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide sur le marché des TIC au Canada ?

La sécurité informatique/cybersécurité affiche la croissance projetée la plus élevée avec un TCAC de 10,85 % jusqu'en 2031, portée par l'escalade des niveaux de menaces et les mandats de conformité.

Quelle est l'importance de l'adoption du nuage au Canada ?

Les déploiements en nuage représentent 56,10 % des dépenses totales en TIC et se développent à un TCAC de 10,42 %, les entreprises privilégiant les modèles évolutifs basés sur l'abonnement.

Pourquoi le Québec est-il considéré comme le marché régional à la croissance la plus rapide ?

Le Québec combine un financement substantiel en IA, des énergies renouvelables et des programmes d'identité numérique, ce qui se traduit par un élan de dépenses en TIC supérieur à la moyenne.

Dernière mise à jour de la page le: