Taille et part du marché de l'impression numérique dans le CCG

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

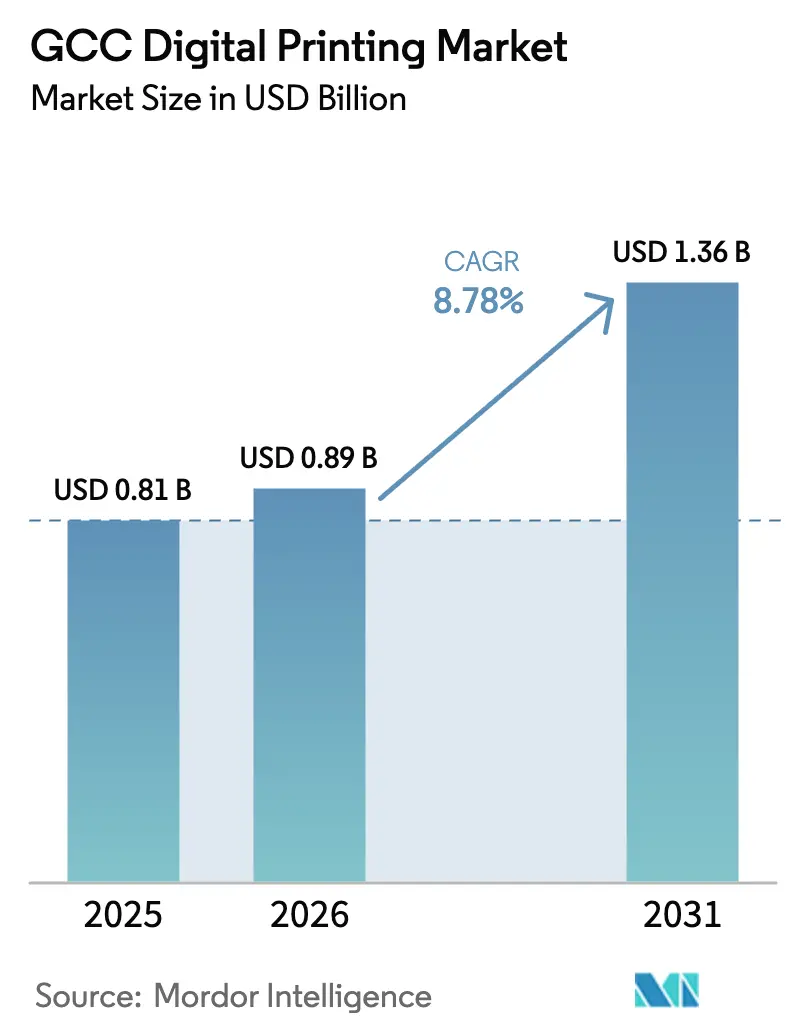

| Taille du marché de l'année de base (2025) | 0.81 Milliards de dollars |

| Taille du Marché (2026) | 0.89 Milliards de dollars |

| Taille du Marché (2031) | 1.36 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.78% CAGR |

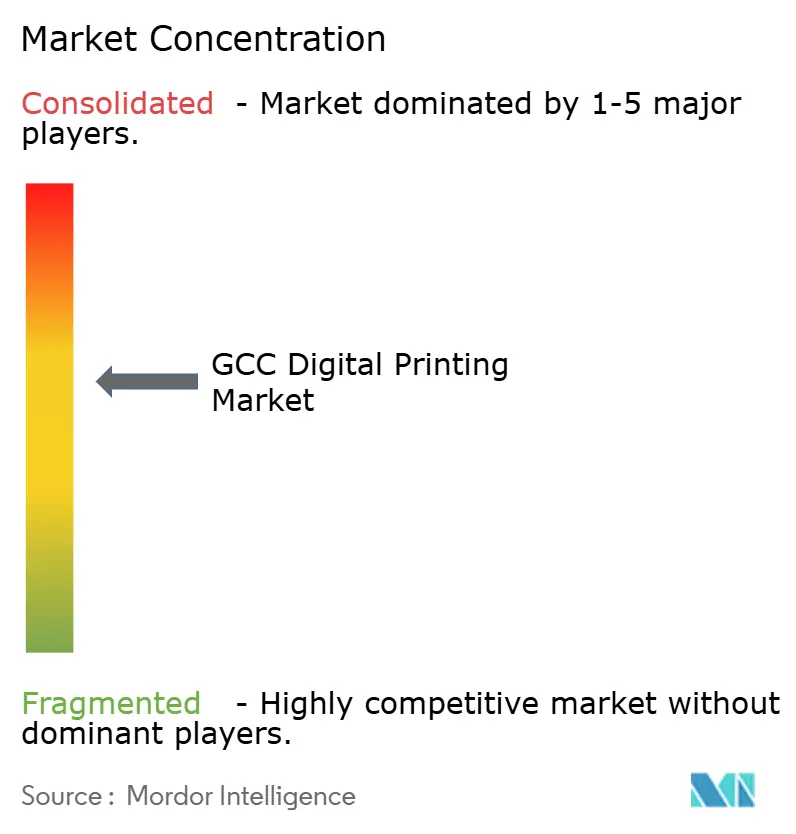

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'impression numérique dans le CCG par Mordor Intelligence

La taille du marché de l'impression numérique dans le CCG devrait passer de 0,81 milliard USD en 2025 à 0,89 milliard USD en 2026 et atteindre 1,36 milliard USD d'ici 2031, avec un TCAC de 8,78 % sur la période 2026-2031. La migration rapide des revenus liés au pétrole vers une fabrication diversifiée, l'essor du commerce électronique et les règles obligatoires d'étiquetage en langue arabe élargissent la base de la demande. Les propriétaires de marques apprécient la flexibilité des formats de presse numérique et leurs faibles coûts de mise en route, si bien que les convertisseurs ajoutent des lignes jet d'encre capables de traiter des commandes en 48 heures. L'Arabie Saoudite apporte de l'envergure grâce aux investissements dans l'emballage liés à Vision 2030, tandis que les Émirats arabes unis (EAU) offrent de la rapidité grâce à des centres de traitement des commandes qui exigent des étiquettes sérialisées. Les capitaux se concentrent toujours sur les plateformes LED-UV et latex qui éliminent la consommation d'eau, s'alignent sur les financements liés aux critères ESG et atténuent l'humidité du Golfe, mais les prix élevés des équipements et les pénuries de compétences freinent l'expansion des petits opérateurs.

Points clés du rapport

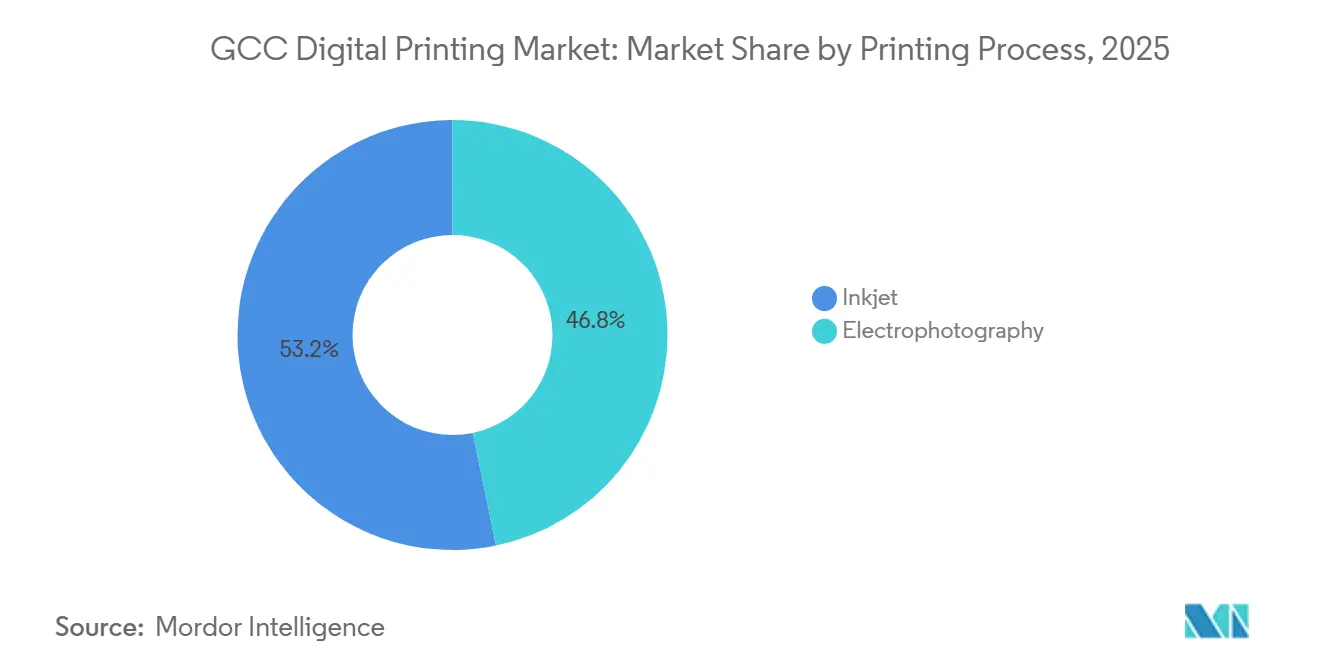

- Par procédé d'impression, le jet d'encre a dominé avec 53,24 % de la part du marché de l'impression numérique dans le CCG en 2025, et devrait progresser à un TCAC de 9,17 % jusqu'en 2031.

- Par format d'emballage, les étiquettes ont capté 37,23 % de la taille du marché de l'impression numérique dans le CCG en 2025, tandis que l'emballage souple devrait se développer à un TCAC de 9,92 % jusqu'en 2031.

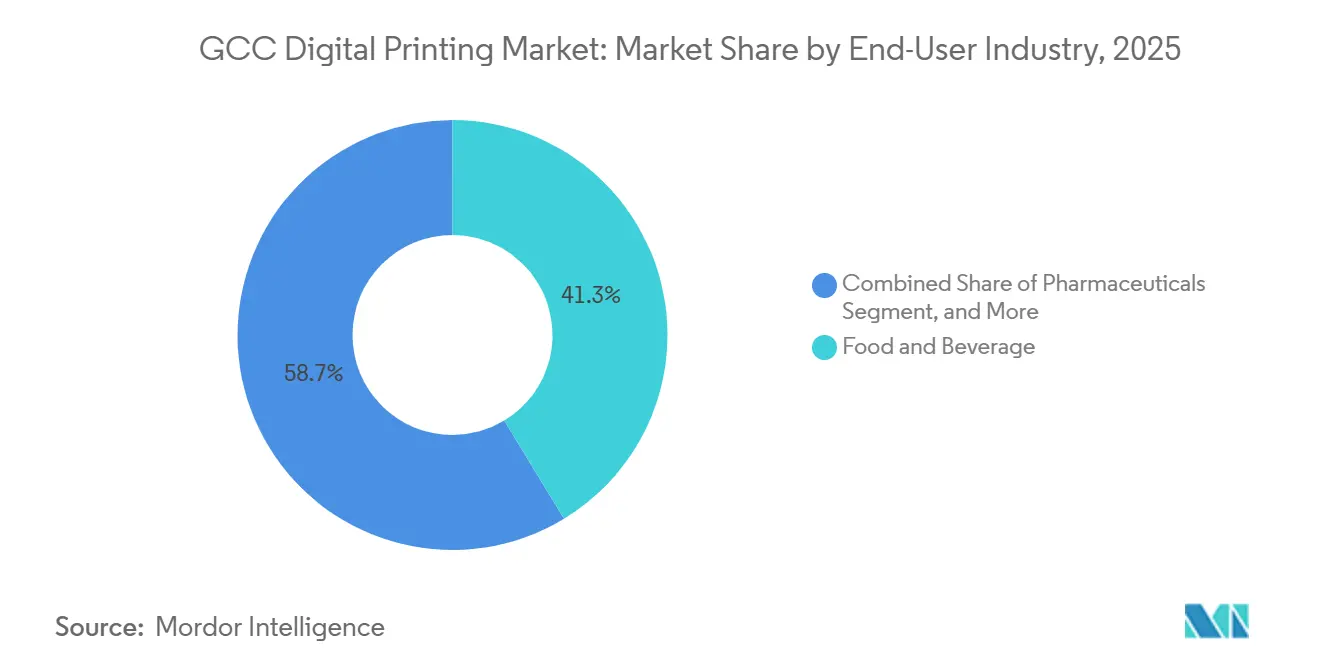

- Par secteur d'utilisation final, l'alimentation et les boissons ont représenté 41,32 % du chiffre d'affaires 2025 ; les soins personnels et les cosmétiques progressent à un TCAC de 9,54 % jusqu'en 2031.

- Par type d'encre, les formulations durcissables aux UV ont détenu 46,21 % de la valeur 2025 et maintiendront un TCAC de 9,61 % durant 2026-2031.

- Par zone géographique, l'Arabie Saoudite a dominé avec 52,12 % de la part des revenus en 2025, tandis que les EAU enregistrent le TCAC projeté le plus élevé à 9,94 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'impression numérique dans le CCG

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance des secteurs de l'emballage et du textile et demande croissante de publicités numériques | +2.8% | Arabie Saoudite, EAU (cœur) ; répercussions au Qatar, au Koweït | Moyen terme (2-4 ans) |

| Adoption rapide du jet d'encre pour les travaux à tirage court et à données variables | +2.3% | À l'échelle du CCG, avec des gains précoces à Dubaï, Riyad, Doha | Court terme (≤ 2 ans) |

| Programmes de diversification gouvernementaux stimulant la capacité industrielle et d'emballage | +1.9% | Arabie Saoudite (NEOM, Projet Mer Rouge), EAU (Opération 300bn), Qatar (Vision nationale 2030) | Long terme (≥ 4 ans) |

| Règles d'étiquetage arabe pour le commerce électronique stimulant l'emballage à tirage court | +1.2% | EAU, Arabie Saoudite (primaires) ; Koweït, Bahreïn (secondaires) | Court terme (≤ 2 ans) |

| Localisation des chaînes d'approvisionnement en encres conformes au halal | +0.7% | Arabie Saoudite, EAU, Koweït (centres de certification halal) | Moyen terme (2-4 ans) |

| Adoption de presses LED-UV écoénergétiques pour répondre aux critères de financement liés aux ESG | +0.6% | EAU, Arabie Saoudite (émetteurs d'obligations vertes) ; Oman (émergent) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Croissance des secteurs de l'emballage et du textile et demande croissante de publicités numériques

Les convertisseurs du secteur alimentaire et des boissons à Riyad et à Dubaï installent des unités HP Indigo 25K et Konica Minolta AccurioLabel 400 pour traiter des commandes de 50 000 étiquettes comportant des panneaux nutritionnels en arabe et des logos halal.[1]Banque mondiale, "Mise à jour économique du Golfe : naviguer dans l'incertitude," WORLDBANK.ORG La production manufacturière non pétrolière de l'Arabie Saoudite a augmenté de 6,2 % en glissement annuel au premier trimestre 2025, et chaque point de pourcentage supplémentaire se traduit par une demande additionnelle à tirage court que les lignes analogiques ne peuvent pas servir de manière rentable. Les micromarques textiles du quartier Al Quoz à Dubaï utilisent des imprimantes directes sur vêtement Epson et Mimaki pour des collections capsule de 100 pièces, confirmant que l'économie des petits tirages favorise les flux de travail numériques. La croissance du grand format reste également visible, car le seul projet de ville linéaire NEOM devrait nécessiter 2 millions de m² de graphiques de marque avant 2030, un pipeline qui soutient les ventes de jet d'encre grand format. Les agences de publicité exploitent ces capacités pour diffuser du contenu hyper-localisé sur les médias extérieurs, les présentoirs en magasin et les graphiques événementiels sans surstockage des inventaires.

Adoption rapide du jet d'encre pour les travaux à tirage court et à données variables

La part de 53,24 % du jet d'encre en 2025 reflète le pivot des convertisseurs vers les systèmes LED-UV et latex qui prennent en charge les données variables, de multiples substrats et les changements rapides de travaux. Le VarioPRINT iX-3200 de Canon, installé chez Tenaui aux EAU, fonctionne à 320 images par minute, permettant la sérialisation des cartons pharmaceutiques conformément aux règles de traçabilité de la FDA saoudienne. L'Iridesse de Xerox ajoute un vernis de protection en ligne, permettant aux marques de cosmétiques de réduire le temps de mise en route de 40 % sur des tirages de 500 unités. La rareté de l'eau gonfle le coût des encres aqueuses au point où les encres UV et latex maintiennent un avantage de coût d'exploitation de 18 % aux EAU.[2]Département de l'énergie d'Abu Dhabi, "Rapport sur la durabilité de l'eau et la recherche sur le graphène," DOE.GOV.AE Ainsi, le jet d'encre à passage unique s'empare des travaux sur ondulé et film souple autrefois réservés à la flexographie, notamment lorsque les convertisseurs équipent rétroactivement des lampes LED-UV GEW qui réduisent la consommation d'énergie jusqu'à 70 %.

Programmes de diversification gouvernementaux stimulant la capacité industrielle et d'emballage

La Vision 2030 saoudienne, l'Opération 300bn des EAU et la Vision nationale du Qatar 2030 ont collectivement alloué 120 milliards USD aux zones manufacturières entre 2021 et 2025, déclenchant l'installation de presses numériques au sein des clusters alimentaires, des boissons et pharmaceutiques. Le Ministère de la santé publique du Qatar a délivré trois nouvelles licences d'usines pharmaceutiques en 2024, chacune exigeant des tirages d'emballage sérialisé aux normes BPF de seulement 5 000 unités. Le Ladayn Polymer Park d'Oman a ouvert en 2024 et accueille déjà huit presses numériques au service de clients laitiers et de snacks qui valorisent les changements de maquette en 24 heures. Les accords d'achat garantis par l'État raccourcissent les délais de retour sur investissement des lignes numériques à moins de quatre ans et protègent les convertisseurs de la volatilité des cycles de commandes. Ces incitations structurelles garantissent que les fournisseurs de machines concluent des contrats multi-systèmes plutôt que des ventes de presses individuelles.

Règles d'étiquetage arabe pour le commerce électronique stimulant l'emballage à tirage court

Le Ministère du changement climatique et de l'environnement des EAU a décrété en janvier 2024 que toutes les expéditions alimentaires en ligne devaient porter des listes d'ingrédients en arabe et des marques de certification halal, obligeant les détaillants à abandonner les étiquettes multilingues génériques.[3]Ministère du changement climatique et de l'environnement des EAU, "Mandat d'étiquetage des aliments pour le commerce électronique," MOCCAE.GOV.AE L'Arabie Saoudite a étendu des exigences d'étiquetage similaires aux produits de soins personnels en juin 2024. Les plateformes en ligne telles que Noon et Talabat passent désormais des commandes d'étiquettes d'une moyenne de 2 500 unités, bien en dessous du seuil de rentabilité analogique, ce qui oriente les volumes vers les presses HP Indigo et Xeikon avec des coûts au clic inférieurs à 0,02 USD par étiquette. Le commerce électronique aux EAU a atteint 8,3 milliards USD en 2024 et a connu une croissance à deux chiffres en 2025, créant un pipeline récurrent pour les étiquettes d'expédition à données variables. Les convertisseurs en profitent en proposant des services d'impression à expédition en 48 heures intégrés directement aux plateformes ERP des détaillants.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dépenses d'investissement élevées pour les presses et la R&D | -1.4% | À l'échelle du CCG, particulièrement au Bahreïn et en Oman (base de convertisseurs plus restreinte) | Court terme (≤ 2 ans) |

| Main-d'œuvre qualifiée limitée pour les presses numériques | -0.9% | Arabie Saoudite, EAU (les ajouts rapides de capacité dépassent la formation) ; Koweït, Qatar (secondaires) | Moyen terme (2-4 ans) |

| Pressions de la rareté de l'eau sur l'utilisation des encres aqueuses | -0.5% | EAU, Arabie Saoudite (régions dépendantes du dessalement) | Long terme (≥ 4 ans) |

| Austérité budgétaire post-pétrolière ralentissant les projets de signalétique financés par l'État | -0.4% | Arabie Saoudite, Koweït (consolidation budgétaire) ; Oman (réforme fiscale) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'investissement élevées pour les presses et la R&D

Les unités LED-UV d'entrée de gamme démarrent à 500 000 USD, et les systèmes HP Indigo 25K dépassent 1,2 million USD, mettant à rude épreuve les convertisseurs dont le chiffre d'affaires est inférieur à 5 millions USD. L'approbation des prêts commerciaux saoudiens pour les actifs d'impression est tombée à 62 % en 2024, les banques ayant durci leurs critères lors des fluctuations du prix du pétrole. Les petites usines bahreïniennes et omanaises ont souvent recours à des contrats de location tarifés à 8-10 % par an, une charge qui réduit la marge brute de 200 à 300 points de base. Les mises à niveau des serveurs couleur, comme le kit Ricoh à 40 000 USD pour les données en écriture arabe, s'ajoutent aux budgets de projet. Globalement, les lourdes dépenses d'investissement ralentissent les cycles de renouvellement des parcs et laissent certains travaux d'étiquettes et de sachets sur des lignes analogiques vieillissantes.

Main-d'œuvre qualifiée limitée pour les presses numériques

Seulement 15 % des opérateurs de presses du CCG détiennent des certifications avancées G7 ou ISO 12647, ce qui déprime le débit sur les machines haut de gamme. L'enquête 2025 de PwC sur la main-d'œuvre au Moyen-Orient classe les lacunes en compétences au troisième rang après l'usinage CNC et l'automatisation. Les inscriptions aux programmes de formation professionnelle en Arabie Saoudite et aux EAU ont augmenté d'un modeste 4 % par an entre 2020 et 2024, tandis que la capacité des presses installées a bondi de 12 %. Des primes salariales de 25 à 35 % émergent alors que les convertisseurs se disputent les opérateurs certifiés, repoussant davantage les délais de retour sur investissement. Les fournisseurs répondent par l'automatisation, mais les travaux complexes sur substrats multiples nécessitent toujours des experts humains en couleur, de sorte que les gains de productivité restent plafonnés jusqu'à ce que l'offre d'experts en couleur formés s'améliore.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par procédé d'impression : le jet d'encre élargit sa domination sur les données variables

Le jet d'encre a représenté 53,24 % de la part du marché de l'impression numérique dans le CCG en 2025 et devrait progresser à un TCAC de 9,17 % jusqu'en 2031, creusant son écart de revenus sur l'électrophotographie au sein de la taille du marché de l'impression numérique dans le CCG. Les propriétaires de marques adoptent des lignes jet d'encre à passage unique pour les étiquettes sérialisées, les cartons avec codes QR et les sachets à tirage court que les presses analogiques ne peuvent pas servir de manière rentable. Le VarioPRINT iX-3200 de Canon, désormais en service chez Tenaui aux EAU, produit 320 images par minute tout en maintenant le délaminage en dessous de 0,1 %, prouvant la conformité aux règles de traçabilité de la FDA saoudienne. La plateforme 25K d'HP Indigo étend cette polyvalence aux films souples, imprimant 100 mètres linéaires par minute avec un durcissement instantané LED-UV et des coûts au clic inférieurs à 0,02 USD par étiquette. L'électrophotographie conserve une niche dans les relevés transactionnels monochromes, mais l'usure des unités de fusion due à l'humidité impose 20 % de maintenance préventive supplémentaire dans les climats du Golfe, poussant les convertisseurs vers le jet d'encre pour les graphiques à forte couverture.

La croissance du jet d'encre s'accélère parce que les formulations latex et LED-UV éliminent le besoin d'apprêts et réduisent la consommation d'énergie jusqu'à 70 % lorsqu'elles sont associées à des équipements GEW. Le latex réduit également les coûts de substrat de 0,015 USD par m² sur des campagnes de 500 000 étiquettes qui dominent les commandes alimentaires et des boissons. Les fournisseurs d'électrophotographie répliquent avec des systèmes de toner tels que Xerox Iridesse, ajoutant un vernis de protection en ligne que les marques de cosmétiques apprécient pour les accents métalliques, mais l'économie des tirages penche toujours vers le jet d'encre pour des quantités inférieures à 10 000 feuilles. Sur l'horizon de prévision, près des deux tiers des nouvelles installations de presses annoncées par les convertisseurs saoudiens et émiratis spécifient des moteurs jet d'encre, ancrant une infrastructure qui façonnera le prochain cycle d'expansions de capacité sur le marché de l'impression numérique dans le CCG.

Par format d'emballage : les sachets souples mènent la trajectoire

Les étiquettes ont représenté 37,23 % du marché de l'impression numérique dans le CCG en 2025, mais l'emballage souple devrait croître à un TCAC de 9,92 % jusqu'en 2031, le plus rapide parmi tous les formats du marché de l'impression numérique dans le CCG. Les marques laitières, de confiserie et d'alimentation pour animaux de compagnie se tournent vers des sachets à soufflet qui nécessitent un contenu arabe variable et des logos halal, stimulant la demande pour les presses Domino X630i et HP Indigo 25K qui évitent les frais de clichés de 8 000 USD. Les cartons ondulés se sont classés deuxièmes avec une part de 22 %, portés par 180 millions de colis aux EAU en 2024 qui nécessitaient des emballages extérieurs de marque. Le système à passage unique BHS Jetliner répond à ces commandes de commerce électronique en découpant 5 000 boîtes en quatre heures, réduisant les délais de livraison de 2 jours à la même équipe.

Les contenants rigides et les boîtes métalliques ont ensemble capté 15 % de la valeur 2025 et restent contraints par des dispositifs directs sur forme à forte intensité capitalistique, tarifés au-dessus de 1,8 million USD. Le PKG-675i de Konica Minolta sert des promotions de boissons de niche, mais son profil thermique limite son utilisation sur les plastiques à paroi mince. Les cartons, avec une part de 18 %, se maintiennent dans le secteur pharmaceutique et cosmétique car les caractéristiques inviolables et les codes sérialisés s'alignent sur les flux de travail numériques. À mesure que les convertisseurs perfectionnent l'embellissement numérique, le pelliculage à froid, le vernis tactile et la sécurité par micro-texte, les tailles moyennes des commandes continuent de diminuer, confirmant que la flexibilité des formats est désormais un moteur de profit plutôt qu'une option à prix premium dans le paysage des parts du marché de l'impression numérique dans le CCG.

Par secteur d'utilisation final : les soins personnels stimulent la valeur ajoutée premium

L'alimentation et les boissons ont conservé la plus grande tranche de 41,32 % de la part du marché de l'impression numérique dans le CCG en 2025, mais les soins personnels et les cosmétiques sont prévus pour un TCAC de 9,54 % jusqu'en 2031, dépassant tous les autres utilisateurs finaux au sein de la taille du marché de l'impression numérique dans le CCG. Les dépenses de beauté dans le Golfe ont atteint 12 milliards USD en 2024, et le Groupe Chalhoub a révélé que 38 % des acheteurs préfèrent les éditions limitées en écriture arabe avec des finitions métalliques, un mélange de design parfaitement servi par les effets HP ElectroInk et Xerox Clear Dry Ink. Le géant laitier saoudien Almarai a validé cette tendance en lançant 12 saveurs saisonnières en 2025, chacune avec un tirage de 2 500 étiquettes produit sur des machines HP Indigo 25K intégrant des codes QR pour des vidéos de recettes. Une telle fragmentation des références pousse les convertisseurs vers des systèmes de planification en temps réel afin que les presses basculent entre les saveurs sans temps d'arrêt lors des changements.

La demande pharmaceutique, qui a représenté 12 % du chiffre d'affaires 2025, croît régulièrement car la FDA saoudienne impose des codes-barres 2D sur chaque carton de médicament sur ordonnance d'ici décembre 2025. Les applications industrielles et chimiques, bien qu'elles ne représentent que 6 % de la valeur, nécessitent des étiquettes UV imprimées durables résistant à l'abrasion et aux solvants, et passent donc plus lentement de l'analogique. Les marques de cosmétiques indépendantes dans les zones franches de Dubaï lancent souvent avec des tirages toner de 500 pièces, prouvant que l'impression numérique supprime les barrières à l'entrée pour les micro-entrepreneurs. Dans tous les secteurs, les longueurs de tirage moyennes tombent en dessous de 3 000 unités, un changement structurel qui consacre les presses numériques comme la voie de production par défaut pour les nouvelles introductions de produits sur le marché de l'impression numérique dans le CCG.

Par type d'encre : les formulations durcissables aux UV sécurisent le financement ESG

Les encres durcissables aux UV ont détenu une part dominante de 46,21 % du marché de l'impression numérique dans le CCG en 2025 et devraient afficher un TCAC de 9,61 % jusqu'en 2031, reflétant la préférence des prêteurs pour les presses qui réduisent l'intensité carbone d'au moins 20 % sur le marché de l'impression numérique dans le CCG. Les réseaux LED réduisent la consommation d'électricité de 55 à 70 %, et les banques des EAU proposent désormais des remises d'intérêt de 50 points de base avec chaque équipement rétrofit vérifié. Les encres à base d'eau représentaient 28 %, mais le dessalement pousse leurs coûts d'exploitation 18 % au-dessus de ceux des alternatives UV aux EAU, décourageant les nouvelles adoptions. Les formulations solvantées à 16 % conservent leur pertinence dans la signalétique extérieure, où la résistance aux intempéries prime sur les préoccupations liées aux COV, tandis que le latex commande les 10 % restants grâce à son adhérence sans apprêt sur carton non couché.

Le Fonds d'investissement public d'Arabie Saoudite a alloué 1 milliard USD aux subventions pour l'emballage durable, remboursant 10 % des dépenses d'investissement LED-UV et accélérant les mises à niveau dans les clusters industriels de Djeddah et de Dammam. Le portefeuille UV certifié halal de Siegwerk, produit localement depuis 2024, réduit les délais de livraison des convertisseurs du Golfe de 8 à 3 semaines et diminue le besoin en fonds de roulement dans les campagnes laitières à rotation rapide. La technologie latex remporte les plateaux de présentation en rayon ondulé, notamment lorsque les convertisseurs associent les têtes thermiques d'HP à un vernis de surimpression résistant à l'eau pour répondre aux exigences de test d'humidité du Qatar. Alors que les financiers resserrent leurs critères ESG et que les propriétaires de marques poursuivent la recyclabilité en fin de ligne, les formulations durcissables aux UV et latex sont bien positionnées pour capter des volumes supplémentaires, consolidant leur leadership sur le marché de l'impression numérique dans le CCG en évolution.

Analyse géographique

L'Arabie Saoudite a représenté 52,12 % de la part du marché de l'impression numérique dans le CCG en 2025, et le pays devrait afficher un TCAC de 8,6 % d'ici 2031, les mégaprojets de Vision 2030 stimulant une demande continue en emballage et en grand format. Le Projet Mer Rouge, Qiddiya et NEOM nécessitent ensemble environ 2 millions de m² de graphiques de marque avant 2030, soutenant des commandes régulières d'équipements pour les fournisseurs de jet d'encre grand format. Les convertisseurs privés compensent les budgets de signalétique étatique plus faibles. L'Arabie Saoudite a réduit ses dépenses graphiques non essentielles de 8 % en 2025 en sécurisant des contrats d'étiquettes pluriannuels auprès d'exportateurs alimentaires et de boissons en plein essor. Le contrat HP Indigo à six presses d'Al Eqtessad Printing illustre comment la capacité locale s'adapte autour de ces corridors d'emballage. Combinés, ces facteurs ancrent l'Arabie Saoudite comme le cœur des revenus et des volumes dans le marché de l'impression numérique dans le CCG en expansion.

Les Émirats arabes unis ont généré 28 % des revenus 2025 mais connaîtront la croissance la plus rapide avec un TCAC de 9,94 % jusqu'en 2031, portés par les centres de traitement des commandes de commerce électronique et les zones franches de fabrication pharmaceutique. Dubai Internet City accueille des installations d'étiquettes fonctionnant 24 heures sur 24 qui traitent des commandes minimales de 2 500 unités, et la coentreprise Flyeralarm–Al Nabooda ajoute trois lignes Xeikon CX500 pour alimenter Noon et Talabat dans le cadre d'accords de niveau de service de 48 heures. La Zone industrielle Khalifa d'Abu Dhabi a reçu 420 millions USD d'investissements directs étrangers pharmaceutiques en 2024 et stipule des cartons sérialisés aux normes BPF, une exigence satisfaite uniquement par des presses jet d'encre ou toner haute résolution. La rareté de l'eau augmente les coûts des encres aqueuses de 18 % par rapport aux alternatives UV, de sorte que les systèmes LED-UV dominent les nouveaux déploiements de capitaux à Dubaï et à Abu Dhabi. Cette combinaison d'attraction réglementaire et de pression sur les coûts positionne les EAU comme le nœud à la croissance la plus rapide du marché de l'impression numérique dans le CCG.

Le Qatar, le Koweït, Oman et Bahreïn ont collectivement fourni les 20 % restants des revenus 2025, chacun exploitant des niches politiques pour accélérer l'adoption. La Vision nationale du Qatar 2030 promeut la production pharmaceutique locale, et trois nouvelles licences d'usines délivrées en 2024 ont déjà déclenché des appels d'offres pour des emballages sérialisés mieux servis par des flux de travail numériques à tirage court. Le mandat d'encre halal du Koweït de janvier 2025 exige des audits trimestriels des fournisseurs et oriente les contrats d'étiquettes vers les convertisseurs détenant des formulations UV certifiées Siegwerk. Le Ladayn Polymer Park d'Oman offre un taux d'imposition sur les sociétés de 5 %, aidant huit presses nouvellement installées à capter des commandes laitières et de snacks dans des cycles de changement de maquette rapides. Oriental Printing de Bahreïn, soutenu par une expansion de 10 millions USD en 2024, expédie des cartons cosmétiques et pharmaceutiques vers la Province orientale d'Arabie Saoudite en moins de 24 heures, battant les délais de livraison de Dubaï.

Paysage concurrentiel

Le champ des fournisseurs reste modérément fragmenté, les cinq premiers équipementiers représentant environ 45 % de la capacité installée dans le CCG. Les marques mondiales HP, Canon, Xerox et Konica Minolta se font concurrence directe avec Durst, Xeikon, Domino et des fabricants de niche tels qu'AstroNova. Les convertisseurs régionaux comme ePac, Oriental Printing et Al Nabooda Printing soutiennent la demande en visant des délais de traitement de 48 heures et des services de prépresse en langue arabe que les imprimeries offset traditionnelles ne peuvent pas égaler.

L'activité d'investissement stratégique s'est intensifiée après février 2026, lorsque HP a engagé 50 millions USD dans ePac pour créer des usines d'emballage souple à Dubaï et à Riyad ciblant les références de commerce électronique avec des tirages moyens de 1 000 sachets. Auparavant, FIMI avait acquis Landa Corporation pour 80 millions USD en septembre 2025, positionnant la nanographie comme un pont entre la qualité d'impression offset en feuilles et l'économie numérique. Flyeralarm a rejoint Al Nabooda Printing en avril 2025 pour exploiter un centre d'étiquettes 24 heures sur 24 équipé de trois moteurs Xeikon CX500 ciblant les vendeurs sur les places de marché des EAU. Saudi Printing Company a suivi en août 2025 avec un prêt de 35 millions USD pour financer quatre presses HP Indigo 25K pour des étiquettes laitières certifiées halal.

La concurrence pivote également sur les leviers du coût total de possession. La ligne ondulée AJ-1300 d'AstroNova se vend avec une remise de 30 % par rapport au Canon corrPRESS et a enregistré une douzaine d'installations en Arabie Saoudite et aux EAU entre 2024 et 2025. Les prêts liés aux ESG favorisent les convertisseurs qui équipent rétroactivement des lampes LED-UV GEW ou Phoseon, réduisant la consommation d'électricité jusqu'à 70 % et raccourcissant les délais de retour sur investissement à huit mois. Xerox capitalise sur l'embellissement à haute valeur ajoutée ; sa plateforme Iridesse ajoute un vernis tactile en un seul passage et réduit les heures de mise en route de 40 % pour deux grands convertisseurs cosmétiques de Dubaï en 2025. Collectivement, ces manœuvres maintiennent les coûts de changement bas pour les convertisseurs, assurent des revenus réguliers en consommables pour les fabricants d'équipements d'origine, et maintiennent un équilibre concurrentiel dans lequel aucun acteur ne peut dépasser 20 % de part unitaire.

Leaders du secteur de l'impression numérique dans le CCG

HP Inc.

Canon Inc.

Xerox Holdings Corporation

Konica Minolta Inc.

Seiko Epson Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : HP Inc. a investi 50 millions USD dans ePac Holdings pour construire des usines d'emballage souple à Dubaï et à Riyad visant un délai de traitement de 48 heures pour le commerce électronique.

- Septembre 2025 : FIMI a acquis Landa Corporation pour 80 millions USD, accélérant le déploiement des presses nanographiques dans le Golfe.

- Août 2025 : Saudi Printing Company a obtenu un prêt de 35 millions USD auprès du Saudi Research and Media Group pour ajouter quatre presses HP Indigo 25K.

- Avril 2025 : FLYERALARM et Al Nabooda Printing ont ouvert un centre d'étiquettes 24 heures sur 24 à Dubai Internet City équipé de trois unités Xeikon CX500.

Périmètre du rapport sur le marché de l'impression numérique dans le CCG

Le rapport sur le marché de l'impression numérique dans le CCG est segmenté par procédé d'impression (électrophotographie et jet d'encre), format d'emballage (étiquettes, emballage ondulé, cartons, emballage souple, emballage rigide, emballage métallique), secteur d'utilisation final (alimentation et boissons, soins personnels et cosmétiques, produits pharmaceutiques, industrie et chimie), type d'encre (durcissable aux UV, à base d'eau, solvant, latex) et zone géographique (Arabie Saoudite, Émirats arabes unis, Qatar, Koweït, Oman, Bahreïn). Les prévisions du marché sont fournies en termes de valeur (USD).

| Électrophotographie |

| Jet d'encre |

| Étiquettes |

| Emballage ondulé |

| Cartons |

| Emballage souple |

| Emballage rigide |

| Emballage métallique |

| Alimentation et boissons |

| Soins personnels et cosmétiques |

| Produits pharmaceutiques |

| Industrie et chimie |

| Durcissable aux UV |

| À base d'eau |

| Solvant |

| Latex |

| Arabie Saoudite |

| Émirats arabes unis |

| Qatar |

| Koweït |

| Oman |

| Bahreïn |

| Par procédé d'impression | Électrophotographie |

| Jet d'encre | |

| Par format d'emballage | Étiquettes |

| Emballage ondulé | |

| Cartons | |

| Emballage souple | |

| Emballage rigide | |

| Emballage métallique | |

| Par secteur d'utilisation final | Alimentation et boissons |

| Soins personnels et cosmétiques | |

| Produits pharmaceutiques | |

| Industrie et chimie | |

| Par type d'encre | Durcissable aux UV |

| À base d'eau | |

| Solvant | |

| Latex | |

| Par pays | Arabie Saoudite |

| Émirats arabes unis | |

| Qatar | |

| Koweït | |

| Oman | |

| Bahreïn |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de l'impression numérique dans le CCG ?

Il s'élevait à 0,89 milliard USD en 2026.

À quelle vitesse le marché devrait-il croître jusqu'en 2031 ?

Le marché devrait enregistrer un TCAC de 8,78 % de 2026 à 2031.

Quel procédé d'impression domine les revenus régionaux ?

Le jet d'encre domine avec une part de 53,24 % en 2025, porté par les travaux à données variables et d'emballage.

Pourquoi les encres durcissables aux UV gagnent-elles des parts ?

Les systèmes LED-UV réduisent la consommation d'énergie jusqu'à 70 % et aident les convertisseurs à se qualifier pour les incitations au financement vert.

Quel segment d'utilisation final connaît la croissance la plus rapide ?

L'emballage pour les soins personnels et les cosmétiques affiche le TCAC le plus rapide à 9,54 % grâce à la localisation des marques de luxe.

Quel pays offre la plus grande opportunité de croissance ?

Les EAU enregistrent le TCAC le plus élevé à 9,94 %, portés par les centres de traitement des commandes de commerce électronique et les zones franches pharmaceutiques.

Dernière mise à jour de la page le: