Taille et parts du marché de l'étiquetage dans le CCG

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

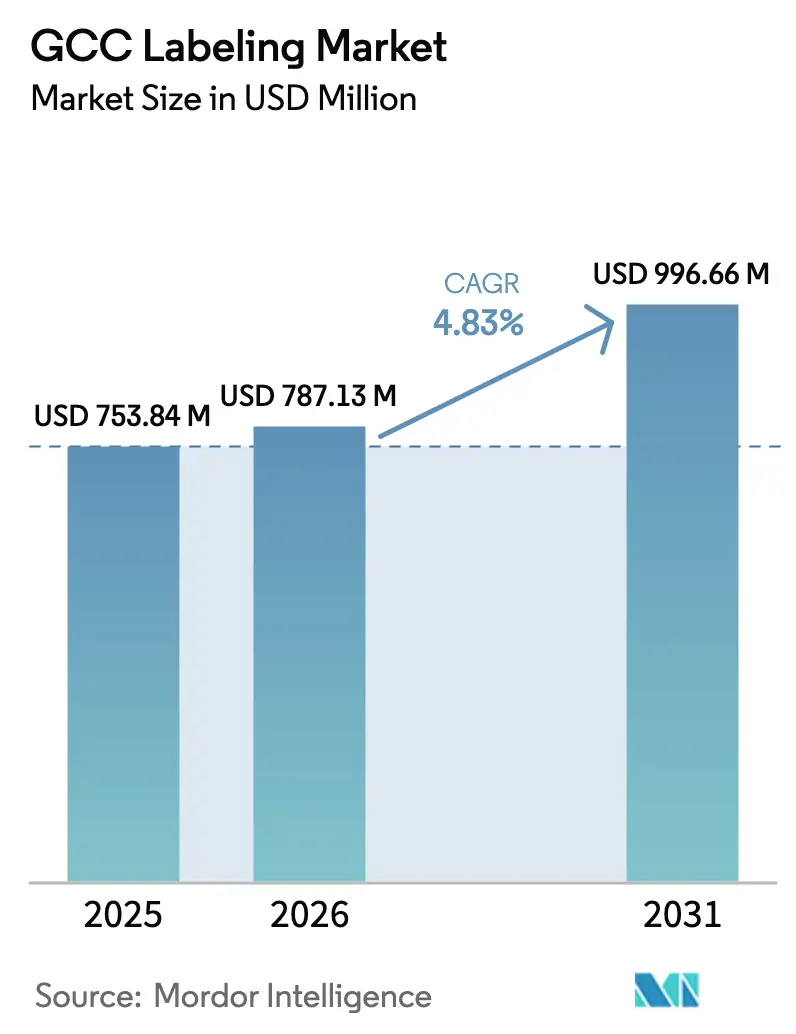

| Taille du marché de l'année de base (2025) | 753.84 Millions de dollars américains |

| Taille du Marché (2026) | 787.13 Millions de dollars américains |

| Taille du Marché (2031) | 996.66 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.83% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs.webp) *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'étiquetage dans le CCG par Mordor Intelligence

La taille du marché de l'étiquetage dans le CCG devrait croître de 753,84 millions USD en 2025 à 787,13 millions USD en 2026 et devrait atteindre 996,66 millions USD d'ici 2031, à un TCAC de 4,83 % sur la période 2026-2031. Les fondamentaux de la demande restent favorables, car les fabricants de produits de grande consommation localisent leur production, les volumes d'achats en ligne continuent d'augmenter et les gouvernements régionaux imposent une divulgation plus stricte des informations nutritionnelles et allergènes. L'accélération de l'exécution du commerce électronique stimule une demande croissante d'étiquettes d'expédition à données variables, tandis que la Vision 2030 de l'Arabie saoudite et l'Opération 300bn des Émirats arabes unis orientent des capitaux à faible coût vers la capacité de transformation domestique. La sélection des matériaux évolue également, le polypropylène bénéficiant d'une matière première régionale abondante et d'une recyclabilité mono-matériau, tandis que les films en polyéthylène téréphtalate gagnent des parts auprès des marques d'eau en bouteille qui privilégient la clarté et la conformité à l'économie circulaire. L'intensification des dépenses d'investissement dans les presses numériques et les systèmes d'inspection souligne comment la frontière concurrentielle se déplace de la seule échelle vers la rapidité, la traçabilité et la préparation à l'emballage intelligent. Les principaux facteurs favorables sont contrebalancés par la volatilité des prix des matières premières, les suppléments de fret et l'investissement important requis pour les lignes numériques à grande vitesse capables de répondre aux codes de traçabilité stricts. Les prix du polypropylène et du polyéthylène ont fortement augmenté début 2025 après des arrêts de maintenance en raffinerie, et les perturbations logistiques de mars 2026 ont introduit des suppléments d'urgence atteignant 3 000 USD par conteneur de quarante pieds, comprimant les marges brutes des transformateurs pendant au moins deux trimestres. Les petits transformateurs d'Oman, du Koweït et de Bahreïn peinent à obtenir des financements d'équipements, car les banques locales privilégient l'immobilier à l'industrie manufacturière, ce qui creuse l'écart de capacité avec les multinationales. Dans le même temps, les normes harmonisées du Golfe sur les codes-barres GS1 Digital Link obligent les propriétaires de marques à actualiser leurs visuels et à sérialiser chaque unité, créant des avantages de premier entrant pour les transformateurs ayant installé des systèmes d'inspection en ligne, des moteurs de données variables et des systèmes de sécurité alimentaire ISO 22000. Ces pivots structurels suggèrent que la croissance globale du marché de l'étiquetage dans le CCG masque des changements plus profonds dans les préférences des acheteurs, l'adoption technologique et la conception de la chaîne d'approvisionnement, qui détermineront la rentabilité à long terme de l'ensemble des transformateurs.

Principaux enseignements du rapport

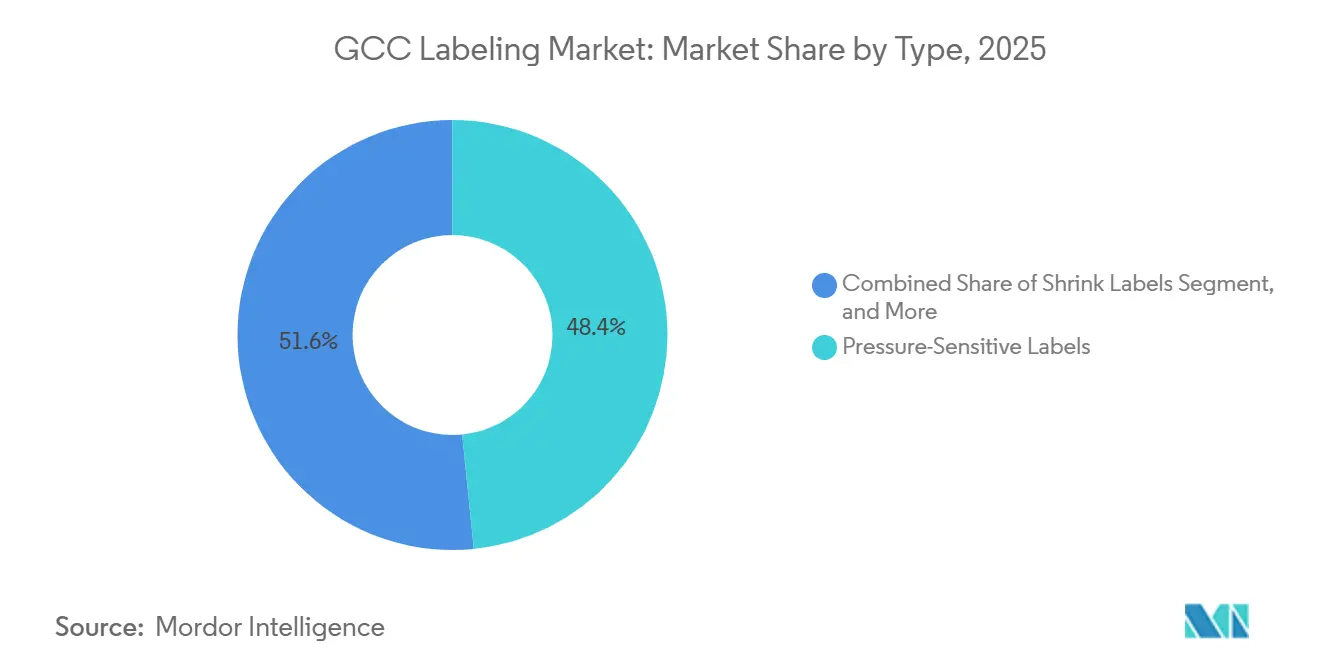

- Par type d'étiquette, les étiquettes autoadhésives ont dominé avec 48,43 % de la part du marché de l'étiquetage dans le CCG en 2025, tandis que les étiquettes rétractables devraient se développer à un TCAC de 5,63 % jusqu'en 2031.

- Par matériau, les films en polypropylène représentaient 37,68 % de la taille du marché de l'étiquetage dans le CCG en 2025, et les films en polyéthylène téréphtalate devraient croître à un TCAC de 5,71 % jusqu'en 2031.

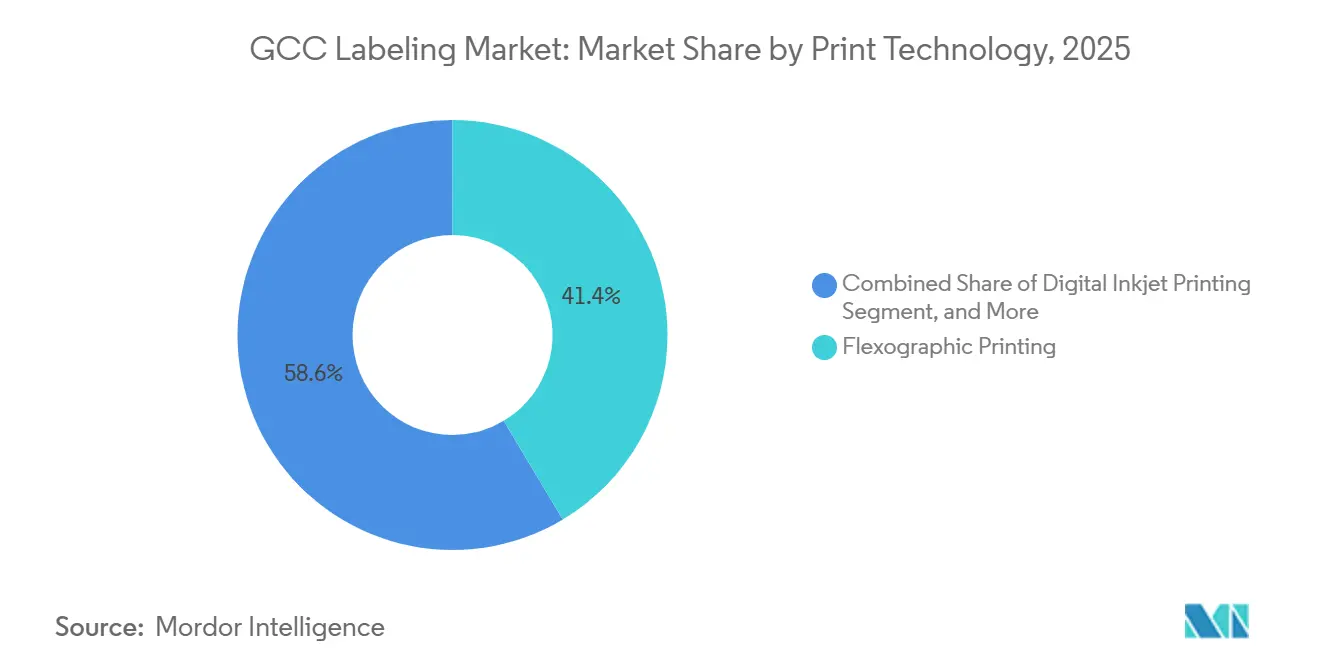

- Par technologie d'impression, la flexographie représentait 41,42 % du chiffre d'affaires en 2025, tandis que le jet d'encre numérique devrait progresser à un TCAC de 5,59 % jusqu'en 2031.

- Par utilisateur final, l'alimentation représentait 32,76 % de la part en 2025, et les cosmétiques et soins personnels devraient enregistrer un TCAC de 6,18 % jusqu'en 2031.

- Par zone géographique, l'Arabie saoudite détenait 38,67 % du chiffre d'affaires de l'étiquetage dans le CCG en 2025, tandis que les Émirats arabes unis devraient afficher le TCAC le plus rapide, à 6,01 %, sur la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'étiquetage dans le CCG

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption croissante des étiquettes imprimées numériquement | +1.2% | Arabie saoudite et Émirats arabes unis en tête, avec des retombées vers le Qatar et Oman | Moyen terme (2-4 ans) |

| Renforcement de la réglementation alimentaire | +0.9% | À l'échelle du CCG, sous l'impulsion de la SFDA saoudienne et de l'ESMA des Émirats arabes unis | Court terme (≤ 2 ans) |

| Emballage intelligent et étiquettes connectées à l'Internet des objets | +0.8% | Adoption précoce aux Émirats arabes unis, montée en puissance en Arabie saoudite, émergence au Qatar | Long terme (≥ 4 ans) |

| Impulsion à la localisation dans le cadre des stratégies industrielles du CCG | +0.7% | Arabie saoudite (Vision 2030), Émirats arabes unis (Opération 300bn), Oman (Vision 2040) | Moyen terme (2-4 ans) |

| Essor de l'étiquetage pour l'exécution du commerce électronique | +0.6% | Émirats arabes unis (hub logistique), Arabie saoudite (base de consommateurs), Koweït (niche) | Court terme (≤ 2 ans) |

| Investissements directs étrangers dans la fabrication de produits de grande consommation | +0.5% | Arabie saoudite et Émirats arabes unis en priorité, Qatar de manière sélective | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante des étiquettes imprimées numériquement

Les transformateurs accélèrent leurs achats de presses numériques pour répondre aux exigences de données variables, réduire les déchets de plaques et tirer parti du commerce électronique qui exige des étiquettes d'expédition à la demande.[1]Canon Moyen-Orient, "Adoption du LabelStream 2000," canon-me.com Les installations HP Indigo 6K+ permettent aux entreprises de taille intermédiaire de concourir pour des travaux pharmaceutiques sérialisés, tandis que les économies de déchets protègent les marges lorsque les prix du polypropylène fluctuent à deux chiffres. La conformité aux codes-barres GS1 intègre la traçabilité sans intervention manuelle.[2]GS1 Émirats arabes unis, "Normes Digital Link," gs1ae.org Canon a signalé une hausse de 30 % de son chiffre d'affaires en glissement annuel auprès de clients saoudiens en 2025 après avoir présenté son LabelStream 2000 avec des modules de finition en ligne. Les utilisateurs du HP Indigo 6K+ aux Émirats arabes unis ont réduit les délais de livraison de deux semaines à quarante-huit heures pour des tirages de cosmétiques en édition limitée, créant une véritable agilité de marque. La combinaison des impératifs économiques, réglementaires et d'emballage pour le commerce électronique fait avancer l'adoption numérique d'au moins 2 ans par rapport aux prévisions antérieures.

Renforcement de la réglementation alimentaire

L'Organisation de normalisation du Golfe a publié la norme GSO 2810:2025 imposant des déclarations d'allergènes en arabe et en anglais, tandis que la norme GSO 2233:2021 a standardisé les tableaux nutritionnels, obligeant à repenser l'espace disponible sur les étiquettes. L'Autorité saoudienne de l'alimentation et des médicaments exige en outre des codes-barres enregistrés GS1 au format EAN-13 sur tous les aliments emballés, ce qui augmente le nombre de caractères et oblige les transformateurs à affiner la lisibilité des micro-textes. L'ESMA des Émirats arabes unis a déployé NutriMark en juin 2025, un système de feux tricolores en face avant de l'emballage qui exige des encres précises en couleur et une impression à gamme étendue pour garantir des teintes rouges, ambrées et vertes cohérentes. Les transformateurs ont répondu en se certifiant ISO 22000 et en investissant dans la mesure spectrale des couleurs pour garantir que les tolérances Delta-E restent dans les deux unités pour les couleurs réglementaires. Les cycles fréquents d'amendement des normes GSO, en moyenne tous les dix-huit mois, accordent une prime à la planification agile des presses et aux stocks d'étiquettes réduits, ce qui avantage les fournisseurs régionaux par rapport aux imprimeries basées en Asie.

Emballage intelligent et étiquettes connectées à l'Internet des objets

GS1 Émirats arabes unis et le Cluster alimentaire des Émirats arabes unis ont lancé le Catalogue universel de produits en septembre 2025, s'engageant à héberger au moins 80 000 références produits et à réduire les délais de référencement de 60 %. La plateforme standardise les codes QR GS1 Digital Link, permettant aux acheteurs de vérifier l'authenticité, de retracer les alertes allergènes et d'accéder aux données d'empreinte carbone en un seul scan. L'expansion hospitalière de 65 milliards USD de l'Arabie saoudite stimule simultanément les étiquettes pharmaceutiques sérialisées qui enregistrent les écarts de température en temps réel, conformément aux exigences des Bonnes pratiques de distribution. Les marques de cosmétiques et de préparations pour nourrissons intègrent de plus en plus de puces NFC dans les manchons rétractables pour lutter contre la contrefaçon, et les premiers pilotes font état d'une augmentation de 15 % des taux d'engagement des consommateurs une fois les codes sériels interactifs activés. Alors que les régulateurs nationaux font de la lutte contre la contrefaçon une priorité, les transformateurs qui intègrent des inlays RFID et des encres lisibles par infrarouge acquièrent des positions concurrentielles défendables dans les segments premium.

Impulsion à la localisation dans le cadre des stratégies industrielles du CCG

La Vision 2030 saoudienne, l'Opération 300bn des Émirats arabes unis et la Vision 2040 d'Oman accélèrent les coentreprises et la fabrication locale pour réduire la dépendance aux importations et augmenter le PIB hors pétrole. Brady Corporation a ouvert une installation à Dammam en mars 2025, réduisant les délais de livraison aux clients du Golfe de plusieurs semaines à vingt-quatre heures et évitant les retards maritimes de type pandémique. Sidel a signé un accord de localisation saoudien en mai 2025 pour assembler localement des souffleuses et des lignes de remplissage, garantissant aux transformateurs un soutien immédiat en matière de service machine. Les dépenses du Fonds d'investissement public ont atteint 36,2 milliards USD en 2025, en hausse de 81 % en glissement annuel, signalant une liquidité abondante pour le financement d'équipements dans les chaînes de valeur de l'emballage. Les quotas de contenu local intégrés dans les marchés publics orientent l'approvisionnement en étiquettes vers les usines locales, stimulant les expansions de capacité à Riyad, Djeddah et Abou Dhabi.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Intensité capitalistique des lignes à grande vitesse | -0.6% | À l'échelle du CCG, particulièrement aiguë dans les petits émirats et à Oman | Court terme (≤ 2 ans) |

| Volatilité des prix des matières premières pétrochimiques | -0.5% | Arabie saoudite et Émirats arabes unis (pôles polymères), avec des répercussions au Qatar et au Koweït | Court terme (≤ 2 ans) |

| Manque de compétences dans les opérations de prépresse numérique | -0.3% | Marchés du travail en Arabie saoudite et aux Émirats arabes unis, émergence à Oman | Moyen terme (2-4 ans) |

| Fragmentation des normes réglementaires de codes-barres | -0.2% | Commerce transfrontalier dans le CCG, retard d'harmonisation douanière | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Intensité capitalistique des lignes à grande vitesse

Une presse flexographique moderne à bande étroite avec six couleurs coûte 73 707 USD pour le seul équipement, mais les transformateurs doivent également budgétiser les rouleaux de refroidissement, les traiteurs corona et les unités d'inspection, portant le coût total à environ 400 000 USD. Un HP Indigo 6K+ numérique nécessite des salles climatisées, des planchers renforcés et des opérateurs formés, poussant souvent les besoins de trésorerie du projet au-delà d'un million USD, tandis que les fournisseurs exigent 30 % d'acompte. Le crédit-bail d'équipements dans le CCG est encore embryonnaire, et les banques appliquent des décotes de garantie allant jusqu'à 50 %, préférant les facilités de fonds de roulement pour les sociétés commerciales plutôt que le financement d'actifs à long terme. Les cycles technologiques rapides érodent davantage la confiance dans les investissements, car les presses achetées en 2022 peuvent manquer des fonctionnalités d'embellissement en ligne ou d'encodage de lien numérique exigées dans les appels d'offres de 2026. Ces obstacles excluent les petits transformateurs koweïtiens ou bahreïniens, favorisent les multinationales et ralentissent la montée en capacité du marché de l'étiquetage dans le CCG malgré une demande finale saine.

Volatilité des prix des matières premières pétrochimiques

Le polypropylène, le polyéthylène et le polyéthylène téréphtalate représentent 60 à 70 % des coûts des étiquettes, et ils suivent le cours du Brent, les arrêts régionaux et la parité des importations asiatiques. En février 2025, des hausses de 15 SAR par tonne sur le polypropylène saoudien et de 38 SAR par tonne sur le polyéthylène ont été enregistrées après un arrêt à Yanbu, réduisant les marges brutes des transformateurs jusqu'à 300 points de base. Les fournisseurs des Émirats arabes unis ont suivi en ajoutant 40 à 60 USD par tonne sur le polypropylène lors des renouvellements de contrats, tandis que les transformateurs peinaient à répercuter les hausses avec un décalage de trente jours sur les accords clients à prix fixe. Les tensions géopolitiques de mars 2026 ont déclenché des suppléments d'urgence de 3 000 USD par conteneur de quarante pieds au départ de Jebel Ali, retardant les granulés de PET entrants de deux semaines et forçant les travaux d'étiquettes à haute valeur ajoutée à passer au fret aérien moins efficace.[3]Maersk, "Avis de supplément logistique," maersk.com En l'absence de marchés à terme liquides pour les polymères du CCG, les transformateurs ne se couvrent que par les stocks, immobilisant le fonds de roulement et freinant le réinvestissement dans des segments de croissance tels que les manchons rétractables et les étiquettes RFID.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les manchons rétractables s'accélèrent grâce à l'inviolabilité et aux graphismes à 360 degrés

Les étiquettes autoadhésives représentaient 48,43 % du chiffre d'affaires du marché de l'étiquetage dans le CCG en 2025, car la plupart des presses à bande étroite de la région sont optimisées pour les supports adhésifs en rouleau et les jeux de découpe existants. Les marques de boissons et de soins personnels spécifient cependant de plus en plus les manchons rétractables, car ils offrent des graphismes pleine longueur, des bandes inviolables au niveau du col et une résistance à l'humidité nécessaire pour les chaînes d'approvisionnement réfrigérées. Les manchons rétractables devraient croître à un TCAC de 5,63 % jusqu'en 2031, portés par les boissons énergisantes, l'eau premium et les déodorants en canette qui paient des primes de 15 à 20 % par rapport aux constructions autoadhésives. Taghleef Industries a lancé le film polyoléfine blanc flottant SHAPE360 TDSW en mai 2025, permettant aux manchons de se séparer dans les cuves de flottaison-décantation de recyclage des bouteilles en PET et facilitant la conformité des marques aux normes d'importation européennes. Les transformateurs installant des tunnels à vapeur et des fours à air chaud pour l'application des manchons rétractables supportent des coûts d'investissement de 50 000 à 150 000 USD, mais accèdent à des marges plus élevées et à des programmes de boissons orientés vers l'exportation.

Les autres formats d'étiquetage continuent d'occuper des niches ciblées au sein du marché de l'étiquetage dans le CCG. Les étiquettes film enveloppantes restent répandues sur les lignes d'eau en bouteille à grande vitesse fonctionnant à plus de 600 bouteilles par minute, car l'application adhésive peut résister à la condensation sans décollement d'étiquette. Les étiquettes papier encollées et découpées à plat subsistent dans les huiles industrielles et les produits chimiques en vrac où l'esthétique importe moins que la résistance aux solvants, et les étiquettes dans le moule gagnent du terrain dans les pots de yaourt et de margarine où le polypropylène mono-matériau soutient les objectifs de recyclage. Les propriétaires de marques expérimentent également des constructions hybrides, intégrant des inlays RFID dans des manchons rétractables ou des étiquettes autoadhésives pour améliorer la visibilité de la chaîne d'approvisionnement, notamment pour les cosmétiques premium et les pots de nutrition infantile. Le mix de types de produits s'oriente donc vers des films à forte valeur ajoutée, même si les étiquettes adhésives matures maintiennent leur part sur des bases de capital bien établies chez des dizaines de petits transformateurs saoudiens et émiratis.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par matériau : les films PET progressent tandis que le polypropylène conserve son leadership en termes de coût

Les films en polypropylène représentaient 37,68 % de la taille du marché de l'étiquetage dans le CCG en 2025, soutenus par l'intégration des matières premières de SABIC et Borouge qui garantit la sécurité de la résine à des prix compétitifs. La rigidité du matériau, sa compatibilité avec les adhésifs thermofusibles et son recyclage mono-matériau avec les pots en polypropylène aident les détaillants à atteindre les objectifs de responsabilité élargie des producteurs qui émergent en Arabie saoudite et aux Émirats arabes unis. Les films en polyéthylène téréphtalate devraient cependant dépasser la moyenne du marché avec un TCAC de 5,71 % jusqu'en 2031, car les marques d'eau en bouteille et de jus souhaitent des manchons cristallins et résistants aux rayures qui survivent au service en seau à glace sans délaminage. UPM Adhesive Materials, rebaptisée en juin 2025, a dévoilé des grades de films en polypropylène à base de matières recyclées post-consommation co-développés avec SABIC, offrant aux transformateurs un substrat premium qui respecte les limites de migration au contact alimentaire de l'Union européenne tout en maintenant des chaînes d'approvisionnement centrées sur le Golfe. Les films en polyéthylène couvrent les sauces à presser et les shampoings grâce à leur flexibilité à basse température, mais leur compétitivité en termes de prix et leur opacité réduite limitent leur croissance de part par rapport au polypropylène.

Les substrats de niche contribuent également au portefeuille du marché de l'étiquetage dans le CCG en servant des segments à forte valeur design. Le PET métallisé offre des effets miroir sur les boissons énergisantes et les flacons de soins capillaires, les feuilles lenticulaires permettent des graphismes animés pour les promotions saisonnières, et le papier thermique direct domine les étiquettes logistiques de courte durée où les revêtements thermosensibles éliminent le besoin de ruban. Les limites de migration de l'Organisation de normalisation du CCG, notamment la norme GSO 2700:2022, exigent que chaque lot de film soit accompagné de certificats de conformité, ce qui incite les transformateurs à qualifier plusieurs fournisseurs pour atténuer les risques de prix et de délais. Face à la convergence de la volatilité des résines et des mandats de durabilité, les transformateurs avant-gardistes testent des stratifiés mono-matériau et des adhésifs sans solvant qui simplifient le recyclage sans sacrifier l'attrait en rayon, faisant du choix des matériaux un levier concurrentiel et non plus une simple variable de coût.

Par technologie d'impression : le jet d'encre numérique se développe à l'approche des délais de sérialisation

L'impression flexographique a conservé 41,42 % de part en 2025, car ses faibles coûts unitaires sur des tirages dépassant 10 000 mètres linéaires la rendent indispensable pour les étiquettes de produits laitiers, de boulangerie et d'eau en bouteille à grand volume. Néanmoins, le jet d'encre numérique devrait croître à un TCAC de 5,59 % jusqu'en 2031, reflétant les mandats d'identifiants uniques d'articles, de différenciation en fin de chaîne et de changements rapides de visuels dans un cycle produit piloté par les réseaux sociaux. Le LabelStream 2000 de Canon, lancé régionalement début 2025, imprime six couleurs plus blanc opaque à jusqu'à 75 mètres par minute et ajoute un vernis en ligne, permettant aux transformateurs de réaliser des embellissements autrefois limités à la sérigraphie. Les unités HP Indigo 6K+ déjà en service à Dubaï ont réduit les déchets de calage de 8 % à moins de 2 %, économisant des substrats valant des milliers de dollars chaque mois lorsque les contrats de polypropylène dépassent 1 200 USD par tonne. Les lignes offset et héliogravure persistent pour les méga-tirages dépassant un million d'impressions, mais elles intègrent désormais des barres jet d'encre hybrides pour ajouter des données sérialisées, indiquant que les plateformes purement analogiques approchent de l'obsolescence dans la région.

La sérigraphie reste pertinente pour les fûts chimiques et les pièces automobiles qui exigent des couches d'encre épaisses pour la résistance à l'abrasion et aux solvants. Les transformateurs déploient également des modules sérigraphiques rotatifs en ligne avec la flexographie ou le numérique pour appliquer des vernis tactiles et des points Braille sur les étiquettes pharmaceutiques. Alors que les pénuries de main-d'œuvre en prépresse s'élargissent, les exposants de Gulf Print & Pack en 2025 ont mis en avant l'automatisation des flux de travail qui réduit de moitié les temps de préparation des fichiers, aidant les transformateurs à gérer les changements fréquents de design sans recruter de rares experts en gestion des couleurs. L'interaction entre les attentes de qualité d'impression, les réglementations de sérialisation et l'accès au financement des investissements déterminera la vitesse à laquelle le numérique dépassera 25 % de la part du marché de l'étiquetage dans le CCG en valeur au cours de la prochaine décennie.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par secteur d'utilisation finale : les cosmétiques et soins personnels devancent les produits alimentaires de base

Les applications alimentaires ont généré 32,76 % du chiffre d'affaires de l'étiquetage dans le CCG en 2025, les marques de boulangerie, de produits laitiers et de snacks ayant reformulé leurs emballages pour se conformer aux déclarations d'allergènes et aux icônes nutritionnelles en face avant de l'emballage. Les transformateurs au service des usines alimentaires multinationales à Djeddah et Dubaï doivent désormais gérer des textes bilingues, des listes d'ingrédients étendues et des codes-barres GS1 reliés à des bases de données de traçabilité, augmentant les séparations de couleurs et le nombre de plaques sur les travaux flexo. Les étiquettes de cosmétiques et de soins personnels devraient se développer à un TCAC de 6,18 % jusqu'en 2031, reflétant le marché de la beauté de 5,95 milliards USD de l'Arabie saoudite et un glissement des consommateurs vers des marques importées premium produites localement pour bénéficier d'allègements tarifaires et de fraîcheur. Les films métalliques gaufrés, les feuilles à froid et les vernis UV en relief différencient les parfums, les sérums et les rouges à lèvres à haute luminance, commandant des marges supérieures de 25 à 30 % aux étiquettes alimentaires grand public et incitant les transformateurs à allouer du temps de presse aux références beauté. Les étiquettes de boissons, bien que classées dans l'alimentation, ont des exigences techniques distinctes telles que la résistance à la condensation, une application sans gauchissement et le passage dans les machines d'encapsulation de col de bouteille à 60 000 unités par heure sur les méga-usines d'eau.

L'étiquetage pour la santé et la pharmacie prend de l'élan parallèlement à l'expansion hospitalière de 65 milliards USD de l'Arabie saoudite, stimulant la demande de scellés inviolables, d'indicateurs de surveillance de la température et de codes-barres sérialisés conformes au système de suivi et de traçabilité des médicaments. Les produits chimiques industriels, les lubrifiants et les produits agrochimiques maintiennent les commandes d'étiquettes durables en polyéthylène et polypropylène résistant à la décoloration UV et à l'exposition aux solvants, souvent imprimées avec des encres sérigraphiques et UV-flexo. Les niches plus petites telles que l'électronique grand public et les pièces détachées automobiles spécifient des matériaux haute performance en polyimide et polyester avec une tolérance thermique supérieure à 300 °C pour un placement sous le capot ou sur les cartes mères. Collectivement, ces dynamiques orientent le mix du marché de l'étiquetage dans le CCG vers des applications à plus forte valeur ajoutée, incitant les transformateurs à se diversifier dans l'embellissement, l'encodage d'étiquettes intelligentes et la logistique transfrontalière pour accéder à des réservoirs de marges résilients.

Analyse géographique

L'Arabie saoudite a généré 38,67 % du chiffre d'affaires de l'étiquetage dans le CCG en 2025, tirant parti du marché de l'emballage du Royaume évalué à 11-12 milliards USD et des incitations publiques qui récompensent le contenu local sur les biens de consommation. Unilever, par exemple, a installé une nouvelle ligne de détergent OMO en janvier 2026 et des lignes d'aérosols déodorants en septembre 2025, consolidant des contrats d'approvisionnement en étiquettes avec des transformateurs dans la zone industrielle de Djeddah. La Vision 2030 continue de débloquer des prêts à faible taux d'intérêt, des remises sur les droits de douane et des concessions foncières, permettant aux transformateurs d'agrandir leurs usines dans les zones industrielles de Sudair à Riyad et de Yanbu. L'Autorité saoudienne de l'alimentation et des médicaments applique les codes-barres et les audits ISO 22000, garantissant que seuls les transformateurs dotés de systèmes qualité robustes obtiennent des contrats alimentaires et pharmaceutiques à long terme. Bien que les fluctuations des prix du polypropylène et du polyéthylène pèsent sur les marges, les transformateurs saoudiens compensent la volatilité grâce à des accords d'approvisionnement en résine avec SABIC qui lissent les courbes de coûts trimestrielles et soutiennent des offres compétitives sur l'ensemble du marché de l'étiquetage dans le CCG.

Les Émirats arabes unis devraient voir leur chiffre d'affaires de l'étiquetage croître à un TCAC de 6,01 % jusqu'en 2031, portés par le Catalogue universel de produits qui standardise les codes-barres 2D sur 80 000 références et accélère l'adoption de l'emballage intelligent. La zone franche de Jebel Ali attire des conditionneurs multinationaux de produits de grande consommation, et l'expansion de 35,4 millions USD de Solico Group en janvier 2026 élargit la demande de films adhésifs alimentaires. L'investissement de 570 millions USD de DHL dans l'exécution des commandes, annoncé en novembre 2025, multiplie le volume d'étiquettes d'expédition à données variables traitées chaque jour dans les corridors logistiques de Dubaï, offrant aux transformateurs équipés de presses numériques des tirages réguliers de volume intermédiaire. La consolidation des sites émiratis par Huhtamaki illustre la confiance dans l'écosystème émirati, mais augmente également la pression concurrentielle sur les acteurs plus petits qui ne bénéficient pas du soutien multinational. Le multiculturalisme rapide de la main-d'œuvre soutient un vivier de talents qualifiés en prépresse, offrant une résilience opérationnelle que les États voisins n'ont parfois pas.

Le Qatar, Oman, le Koweït et Bahreïn contribuent collectivement à une part de chiffre d'affaires plus modeste, mais représentent des opportunités stratégiques pour les transformateurs prêts à se spécialiser. Les clusters pétrochimiques du Qatar exigent des étiquettes industrielles, des étiquettes de vannes et des films résistants aux hydrocarbures, tandis que ses cycles de rénovation des stades hérités de la FIFA dépendent de la signalétique de sécurité et des étiquettes de maintenance intégrant des puces RFID. Le plan de diversification Vision 2040 d'Oman stimule les projets agroalimentaires et pharmaceutiques près de Sohar et Salalah, générant des commandes d'étiquettes qui récompensent la rapidité d'exécution et la documentation de conformité bilingue. La base de consommateurs à fort pouvoir d'achat du Koweït alimente les importations de cosmétiques de niche nécessitant des embellissements en édition limitée, bien que les faibles empreintes de transformateurs domestiques nécessitent un approvisionnement transfrontalier depuis des usines saoudiennes ou émiraties. Bahreïn, qui abrite un hub fintech en pleine croissance, dispose d'une capacité de conditionnement de produits de grande consommation limitée, mais importe des boissons de marque qui nécessitent toujours une conformité linguistique régionale, maintenant une base pour les transformateurs à la demande capables de livrer en quarante-huit heures. Collectivement, les petits États du Golfe créent une mosaïque d'opportunités dont l'attractivité ajustée au risque dépend de l'agilité des routes commerciales, de l'harmonisation douanière et des économies d'échelle.

Paysage concurrentiel

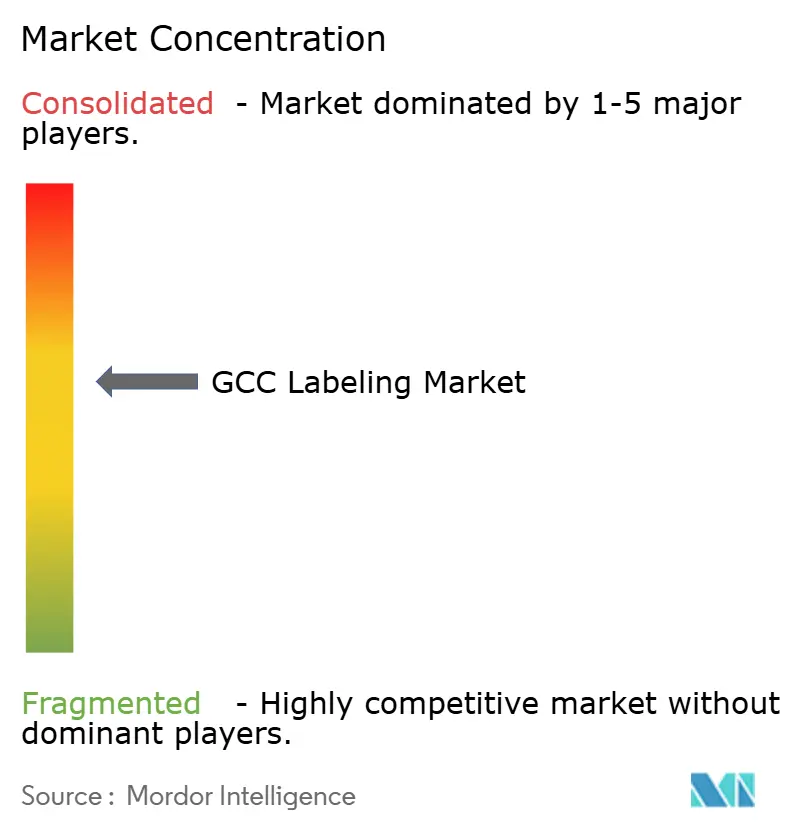

Le secteur de l'étiquetage dans le CCG présente une concentration modérée, avec des acteurs tels que CCL Industries, Avery Dennison, Mondi, 3M et d'autres. CCL Industries a finalisé le rachat de 143 millions USD de sa coentreprise au Moyen-Orient en juin 2024, puis a enregistré une croissance organique à deux chiffres au quatrième trimestre 2025 en tirant parti de contrats mondiaux de résine et en dévoilant des étiquettes autoadhésives prêtes pour la RFID destinées aux produits pharmaceutiques. Avery Dennison a étendu son programme Intelligent Labels à Dubai Logistics City fin 2025, intégrant des capteurs NFC et à champ proche dans des constructions autoadhésives qui aident les détaillants à surveiller les ruptures de la chaîne du froid dans les produits laitiers et les plats préparés. Mondi a appliqué le nano-gaufrage aux films d'étiquettes sous vide dans son centre d'innovation d'Abou Dhabi, offrant aux transformateurs de viande des scellés inviolables qui se délaminent en cas de perforation, une fonctionnalité déjà commercialisée dans deux usines avicoles saoudiennes.

Les spécialistes régionaux se distinguent par leur proximité, leur agilité et leur volonté d'exécuter des travaux inférieurs à 5 000 mètres que les multinationales refusent souvent. Sigma Middle East Label Industries exploite des presses flexo et hybrides numériques à Ras Al Khaïmah et Doha, livrant le jour même aux marques de beauté de Bahreïn qui ont besoin de réapprovisionnements d'urgence. Print Pack Labels à Djeddah a décroché des comptes de cosmétiques halal en ajoutant des modules d'embellissement de calligraphie arabe et pilote désormais une unité de dorure à froid numérique en ligne pour capter les références de parfums premium. Rotopack Labeling Solutions a conclu un accord de distribution en mars 2025 avec Rotocon pour fournir des équipements de transformation à bande étroite Ecoline et Chrome, réduisant les délais de livraison de pièces détachées pour les transformateurs omanais qui les faisaient auparavant venir d'Europe par avion. Les fabricants d'équipements s'engagent également dans l'intégration verticale ; l'usine de Dammam de Brady Corporation assemble des panneaux de sécurité découpés et des étiquettes d'actifs sérialisées, concurrençant effectivement ses propres clients transformateurs dans certaines niches, tout en élevant les normes globales du marché de l'étiquetage dans le CCG en matière de rapidité de livraison.

La dynamique concurrentielle s'articule de plus en plus autour de l'échelle du parc numérique, du levier d'approvisionnement en résine et de la capacité de gestion des données, plutôt que de la seule capacité d'impression brute. Les multinationales utilisent des programmes de couverture pour verrouiller les prix des polymères six mois à l'avance, amortissant les chocs qui paralysent les boutiques locales à faible capitalisation. Elles exploitent également des laboratoires couleur régionaux qui pré-approuvent les codes PMS, économisant des déplacements pour approbation de presse et réduisant considérablement les délais de mise sur le marché pour les extensions de marque. À l'inverse, les champions régionaux compensent par un service client disponible vingt-quatre heures sur vingt-quatre, des changements de plaques à la volée et des équipes de révision de textes arabes qui détectent les erreurs réglementaires avant l'impression, évitant à leurs clients des rappels de la SFDA. Alors que la Vision 2030 et l'Opération 300bn distribuent davantage de prêts bonifiés, les transformateurs du Golfe de taille intermédiaire pourraient encore se développer grâce à des mises à niveau de presses, mais la consolidation se profile car les dépenses d'investissement numérique et la volatilité des matières premières récompensent ceux qui disposent d'une solidité financière et d'équipes de vente transfrontalières.

Leaders du secteur de l'étiquetage dans le CCG

CCL Industries Inc.

Mondi Group

3M Company

Huhtamaki OYJ

Taghleef Industries Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2026 : Unilever a lancé une nouvelle ligne de détergent liquide OMO en Arabie saoudite, élargissant la demande locale en étiquettes et soulignant les seuils de contenu de la Vision 2030.

- Janvier 2026 : Solico Group a investi 35,4 millions USD dans un hub de production alimentaire à Jafza, ajoutant 5 000 mètres carrés et augmentant la capacité journalière de 40 tonnes.

- Septembre 2025 : Taghleef Industries a lancé un film d'étiquette dans le moule à pelage facile ciblant les pots de yaourt, de fromage et de soins personnels premium.

- Septembre 2025 : Unilever a ouvert de nouvelles lignes de production de déodorants à Djeddah, capables de produire 30 millions d'unités d'aérosols par an.

Périmètre du rapport sur le marché de l'étiquetage dans le CCG

L'étiquetage englobe la création et l'application d'étiquettes sur l'emballage extérieur d'un produit. Elles transmettent des informations essentielles et les caractéristiques du produit.

Le rapport sur le marché de l'étiquetage dans le CCG est segmenté par type (étiquettes autoadhésives, étiquettes rétractables, étiquettes dans le moule, étiquettes enveloppantes et autres types), matériau (papier, polypropylène, polyéthylène, polyéthylène téréphtalate et autres matériaux), technologie d'impression (impression flexographique, impression offset, héliogravure, impression jet d'encre numérique et sérigraphie), secteur d'utilisation finale (alimentation, boissons, santé et pharmacie, cosmétiques et soins personnels, produits chimiques et industriels, et autres secteurs d'utilisation finale), et pays (Émirats arabes unis, Arabie saoudite, Qatar et reste du CCG). Les prévisions du marché sont fournies en termes de valeur (USD).

| Étiquettes autoadhésives |

| Étiquettes rétractables |

| Étiquettes dans le moule |

| Étiquettes enveloppantes |

| Autres types |

| Papier |

| Polypropylène (PP) |

| Polyéthylène (PE) |

| Polyéthylène téréphtalate (PET) |

| Autres matériaux |

| Impression flexographique |

| Impression offset |

| Héliogravure |

| Impression jet d'encre numérique |

| Sérigraphie |

| Alimentation |

| Boissons |

| Santé et pharmacie |

| Cosmétiques et soins personnels |

| Produits chimiques et industriels |

| Autres secteurs d'utilisation finale |

| Émirats arabes unis |

| Arabie saoudite |

| Qatar |

| Reste du CCG |

| Par type | Étiquettes autoadhésives |

| Étiquettes rétractables | |

| Étiquettes dans le moule | |

| Étiquettes enveloppantes | |

| Autres types | |

| Par matériau | Papier |

| Polypropylène (PP) | |

| Polyéthylène (PE) | |

| Polyéthylène téréphtalate (PET) | |

| Autres matériaux | |

| Par technologie d'impression | Impression flexographique |

| Impression offset | |

| Héliogravure | |

| Impression jet d'encre numérique | |

| Sérigraphie | |

| Par secteur d'utilisation finale | Alimentation |

| Boissons | |

| Santé et pharmacie | |

| Cosmétiques et soins personnels | |

| Produits chimiques et industriels | |

| Autres secteurs d'utilisation finale | |

| Par pays | Émirats arabes unis |

| Arabie saoudite | |

| Qatar | |

| Reste du CCG |

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché de l'étiquetage dans le CCG d'ici 2031 ?

Il est prévu qu'il atteigne 996,66 millions USD en 2031, contre 753,84 millions USD en 2025.

Quel type d'étiquette se développe le plus rapidement dans le Golfe ?

Les manchons rétractables sont en voie d'atteindre un TCAC de 5,63 %, portés par l'inviolabilité et les graphismes à 360 degrés.

Pourquoi les films PET gagnent-ils du terrain sur le polypropylène ?

Le PET offre une clarté supérieure et une durabilité en chaîne du froid, soutenant les marques d'eau en bouteille qui visent des objectifs de recyclage en boucle fermée.

Comment les presses numériques bénéficient-elles aux transformateurs ?

Elles éliminent les coûts de plaques, réduisent les délais de livraison à quarante-huit heures et intègrent des codes sériels conformes aux normes GS1 sur chaque étiquette.

Quel pays du Golfe verra la demande d'étiquetage croître le plus rapidement ?

Les Émirats arabes unis, soutenus par les mandats d'emballage intelligent et une pénétration du commerce électronique approchant 60 %.

Quels défis empêchent les petits transformateurs de moderniser leurs équipements ?

Les coûts d'investissement élevés, les options de crédit-bail limitées et l'obsolescence technologique rapide découragent l'investissement dans des lignes numériques de pointe.

Dernière mise à jour de la page le: